相关系数r的计算公式 方差

相关系数r的计算公式是什么

相关系数r的计算公式是什么

相关系数是最早由统计学家卡尔·皮尔逊设计的统计指标,是研究变量之间线性相关程度的量,一般用字母r表示。

由于研究对象的不同,相关系数有多种定义方式,较为常用的是皮尔逊相关系数。

1相关系数缺点

需要指出的是,相关系数有一个明显的缺点,即它接近于1的程度与数据组数n相关,这容易给人一种假象。

因为,当n较小时,相关系数的波动较大,对有些样本相关系数的绝对值易接近于1;当n较大时,相关系数的绝对值容易偏小。

特别是当n=2时,相关系数的绝对值总为1。

因此在样本容量n较小时,我们仅凭相关系数较大就判定变量x与y之间有密切的线性关系是不妥当的。

2相关系数公式

定义式

ρXY=Cov(X,Y)/√[D(X)]√[D(Y)]

公式描述:公式中Cov(X,Y)为X,Y的协方差,D(X)、D(Y)分别为X、Y的方差。

公式

若Y=a+bX,则有:

令E(X) = μ,D(X) = σ

则E(Y) = bμ + a,D(Y) = bσ

E(XY) = E(aX + bX) = aμ + b(σ + μ) Cov(X,Y) = E(XY) − E(X)E(Y) = bσ。

相关系数的计算方法

相关系数的计算方法

相关系数是衡量两个变量之间线性相关程度的一种统计量,是用来描述两个变量之间相关关系的一个数值,介于-1到+1之间,它的大小表示两个变量之间的线性相关程度,以及它们线性相关的方向

是统计学中最常用的一种相关性系数,通常表示为r。

计算相关系数,一般可以采用两种方法:一是计算协方差,二是通过Pearson积矩系数。

1、计算协方差

协方差的定义是两个变量之间的变化程度,即两个变量之间的变异程度,如果两个变量的变化情况相同,则协方差的值为正;反之,当两个变量变化情况相反时,则协方差为负。

协方差的公式表达式为:

Cov(x, y) = ∑(xi-x )(yi-y) / N

其中,xi, yi分别表示x变量和y变量的第i个样本值,x和y表示x变量和y变量的均值,N表示样本数。

通过协方差可以求出两个变量之间的相关系数,公式为:

r = Cov(x, y) / sx sy

其中,Cov(x, y)表示x变量与y变量之间的协方差,sx, sy分别表示x变量与y变量的标准差。

2、通过Pearson积矩系数

Pearson积矩系数是统计学中最常用的一种相关系数,用来表示两个变量之间的线性相关程度。

其定义为:

r = ∑(xi-x)(yi-y) / √(∑(xi-x)^2)(∑(yi-y)^2)

其中,xi, yi分别表示x变量和y变量的第i个样本值,x和y表示x变量和y变量的均值。

相关系数r r平方

相关系数r r平方相关系数r和r平方是统计学中常用的两个指标,用于衡量两个变量之间的关联程度。

相关系数r的取值范围在-1到1之间,r为正表示两个变量正相关,r为负表示两个变量负相关,r越接近0表示两个变量无线性关系。

而r平方则表示变量间的方差解释比例,即r 平方越大,说明变量间的关联程度越高。

本文将以相关系数r和r 平方为主题,探讨其定义、计算方法以及在实际应用中的意义。

我们来了解相关系数r的定义和计算方法。

相关系数r是用来度量两个变量之间线性关系的强度和方向。

它的计算方法是将两个变量的协方差除以它们各自的标准差的乘积。

具体而言,相关系数r的计算公式如下:r = Cov(X,Y) / (σ(X) * σ(Y))其中,Cov(X,Y)表示变量X和Y的协方差,σ(X)和σ(Y)分别表示变量X和Y的标准差。

相关系数r的取值范围在-1到1之间。

当r为1时,表示两个变量完全正相关;当r为-1时,表示两个变量完全负相关;当r为0时,表示两个变量之间没有线性关系。

接下来,我们来了解r平方的定义和意义。

r平方是相关系数的平方,表示变量间的方差解释比例。

具体而言,r平方的计算公式如下:r² = (Cov(X,Y) / (σ(X) * σ(Y)))²r平方的取值范围在0到1之间。

当r平方为1时,表示变量Y的变异完全由变量X解释;当r平方为0时,表示变量X无法解释变量Y的变异。

相关系数r和r平方在实际应用中具有重要的意义。

首先,它们可以帮助我们判断两个变量之间的关联程度。

通过计算相关系数r,我们可以确定两个变量之间是否存在线性关系,以及关联程度的强弱。

这对于研究人员和决策者在分析数据和制定策略时具有重要的参考价值。

相关系数r和r平方还可以用于预测和建模。

通过分析已有数据的相关系数和r平方,我们可以建立数学模型,并利用该模型进行预测和推断。

这对于预测市场趋势、制定投资策略等具有重要意义。

相关系数r和r平方还可以用于评估变量间的因果关系。

相关系数和协方差的计算公式

相关系数和协方差的计算公式

相关系数和协方差是统计学中常用的两个概念,用于衡量两个变量之间的关联程度。

相关系数是一个介于-1到1之间的数值,用来衡量两个变量之间的线性关系强度和方向。

协方差则是一个描述两个变量之间关系的统计量。

相关系数的计算公式如下:

相关系数 = 协方差 / (变量1的标准差 * 变量2的标准差)

其中,协方差的计算公式如下:

协方差= Σ((变量1的值 - 变量1的均值) * (变量2的值 - 变量2的均值)) / 样本数

相关系数和协方差的计算公式可以帮助我们衡量两个变量之间的关联程度。

相关系数的取值范围为-1到1,当相关系数接近1时,表示两个变量之间存在强正相关关系;当相关系数接近-1时,表示两个变量之间存在强负相关关系;当相关系数接近0时,表示两个变量之间不存在线性关系。

协方差的取值范围为负无穷到正无穷,协方差的正负表示了两个变量之间的关系方向。

当协方差为正时,表示两个变量呈正相关关系;当协方差为负时,表示两个变量呈负相关关系;当协方差接近于0时,表示两个变量之间不存在线性关系。

通过计算相关系数和协方差,我们可以得出两个变量之间的关联程度。

这些概念和计算公式在统计学和数据分析中有着广泛的应用,可以帮助我们理解和解释变量之间的关系,从而做出更准确的预测和决策。

无论是在科学研究、经济分析还是市场营销等领域,相关系数和协方差都是非常重要的工具。

通过运用相关系数和协方差的计算公式,我们可以更好地理解数据背后的规律和趋势,从而做出更明智的决策。

相关系数和协方差的计算公式

相关系数和协方差的计算公式相关系数和协方差是统计学中常用的两个概念,用于衡量变量之间的关系以及变量的变动程度。

相关系数衡量了两个变量之间的线性关系的强度和方向,而协方差则衡量了两个变量的总体变动趋势。

下面我将简单介绍一下这两个概念的计算公式和意义。

相关系数是用来衡量两个变量之间的相关程度的。

它的取值范围在-1到1之间,绝对值越接近1表示两个变量之间的相关性越强,绝对值越接近0则表示两个变量之间的相关性越弱。

具体计算公式如下:相关系数 = 协方差 / (标准差1 * 标准差2)其中,协方差表示两个变量之间的总体变动趋势,可以用以下公式计算:协方差= Σ((X - X平均)*(Y - Y平均)) / N其中,X和Y分别表示两个变量的取值,X平均和Y平均表示两个变量的平均值,N表示样本容量。

协方差的取值可以为正、负或零。

正值表示两个变量之间的变动趋势一致,负值表示两个变量之间的变动趋势相反,零值表示两个变量之间没有线性关系。

协方差的大小无法直观地表示两个变量之间的关系强度,因此需要用相关系数来进行标准化。

相关系数的取值范围在-1到1之间,可以直观地表示两个变量之间的相关程度。

相关系数和协方差在统计学中有着广泛的应用。

它们可以帮助我们了解两个变量之间的关系,找出变量之间的相互影响,从而更好地进行数据分析和预测。

在实际应用中,我们可以通过计算相关系数和协方差来评估股票之间的相关性、商品价格之间的关联程度等。

同时,相关系数和协方差也是回归分析、因子分析等统计方法的基础。

相关系数和协方差是统计学中重要的概念,用于衡量变量之间的关系和变动趋势。

它们的计算公式简单明了,应用广泛,对于数据分析和预测具有重要的意义。

了解和掌握相关系数和协方差的计算方法,有助于我们更好地理解和分析数据,做出准确的决策。

相关系数r的计算公式 方差

相关系数r的计算公式方差相关系数r是用来衡量两个变量之间的线性相关程度的统计量,其取值范围在-1和1之间。

相关系数趋近于1表示两个变量之间存在强正相关关系,趋近于-1表示存在强负相关关系,而趋近于0则表示两个变量之间关系较弱或无相关关系。

相关系数r的计算公式如下:r = cov(X, Y) / (σX * σY)其中,cov表示X和Y的协方差,σX表示X的标准差,σY表示Y的标准差。

具体计算步骤如下:1. 计算X和Y的平均值,分别表示为X与Y的平均值,记作μX和μY。

2. 计算X与Y的离差平方和,记作∑(X-μX)^2和∑(Y-μY)^2。

3. 计算X与Y的离差乘积和,记作∑(X-μX)(Y-μY)。

4. 计算X和Y的标准差,表示为σX和σY。

5. 计算相关系数r,其中cov(X, Y)表示X和Y的协方差。

方差是统计学中常用的一种衡量数据分散程度的指标。

它表示各个数据与其平均值之间的差异程度,越大则数据分散程度越大,反之越小。

方差的计算公式如下:Var(X) = ∑(X-μ)² / N其中,Var(X)表示X的方差,∑(X-μ)²表示X与其平均值的离差平方和,N表示样本大小。

方差的计算步骤如下:1. 计算X的平均值,表示为μ。

2. 计算X与其平均值的离差平方和,表示为∑(X-μ)²。

3. 计算X的方差,表示为Var(X)。

方差可以帮助我们判断数据的分散程度,进而对不同数据集之间的差异进行比较和分析。

在统计分析和建模中,方差是一个重要的指标,常用于描述数据的离散分布程度,并可以作为其他统计量的基础。

参考内容:1. 《数理统计学教程(第四版)》(吴喜之、韩有志、王稼琦著)2. 《统计学(第八版)》(罗伯特·尼尔·奇兹、哈维·戴维勒维著)3. 《经济统计学(第九版)》(曹宗晟、袁春生著)。

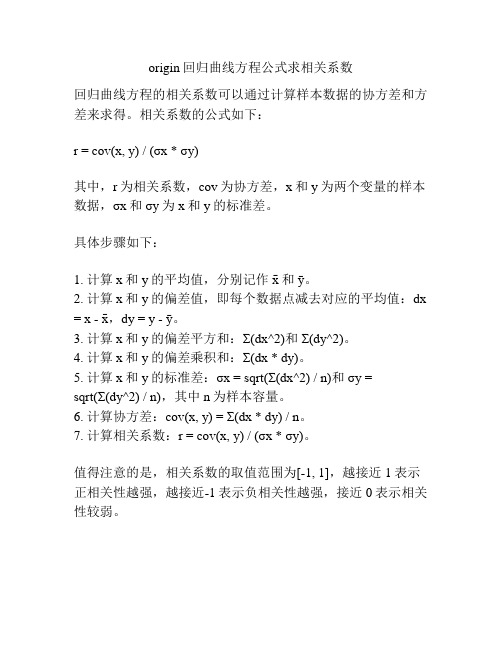

origin回归曲线方程公式求相关系数

origin回归曲线方程公式求相关系数

回归曲线方程的相关系数可以通过计算样本数据的协方差和方差来求得。

相关系数的公式如下:

r = cov(x, y) / (σx * σy)

其中,r为相关系数,cov为协方差,x和y为两个变量的样本数据,σx和σy为x和y的标准差。

具体步骤如下:

1. 计算x和y的平均值,分别记作x和ȳ。

2. 计算x和y的偏差值,即每个数据点减去对应的平均值:dx = x - x,dy = y - ȳ。

3. 计算x和y的偏差平方和:Σ(dx^2)和Σ(dy^2)。

4. 计算x和y的偏差乘积和:Σ(dx * dy)。

5. 计算x和y的标准差:σx = sqrt(Σ(dx^2) / n)和σy =

sqrt(Σ(dy^2) / n),其中n为样本容量。

6. 计算协方差:cov(x, y) = Σ(dx * dy) / n。

7. 计算相关系数:r = cov(x, y) / (σx * σy)。

值得注意的是,相关系数的取值范围为[-1, 1],越接近1表示正相关性越强,越接近-1表示负相关性越强,接近0表示相关性较弱。

相关系数r的计算公式展开过程

相关系数r的计算公式展开过程

1.首先计算两个变量的均值,分别记为x和y。

2. 计算每个变量的偏差(即每个数据与均值的差),分别记为

xi和yi。

3. 计算每个变量的偏差平方和,分别记为SSx和SSy。

公式如下:

SSx = Σ(xi - x)

SSy = Σ(yi - y)

4. 计算每个变量的偏差积和,记为SSxy。

公式如下:

SSxy = Σ(xi - x)(yi - y)

5. 计算相关系数r。

公式如下:

r = SSxy / √(SSx * SSy)

其中,分子SSxy是两个变量的协方差,分母√(SSx * SSy)是两个变量的标准差的乘积。

通过以上公式展开过程,我们可以理解相关系数r的计算方法,以及其表示的两个变量之间的线性关系强度。

- 1 -。

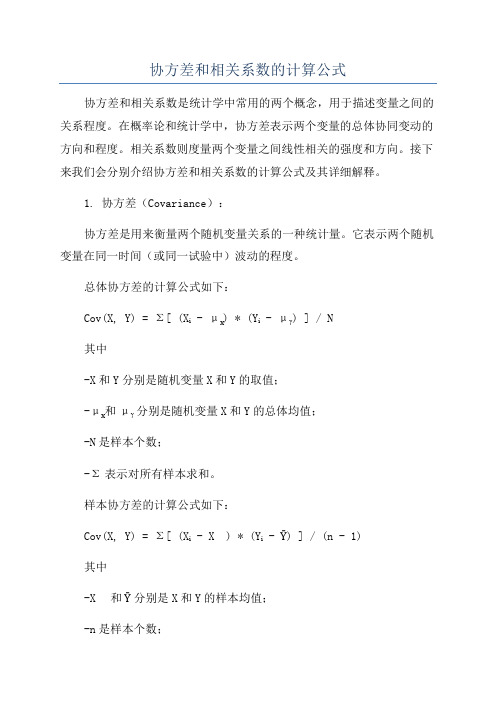

协方差和相关系数的计算公式

协方差和相关系数的计算公式协方差和相关系数是统计学中常用的两个概念,用于描述变量之间的关系程度。

在概率论和统计学中,协方差表示两个变量的总体协同变动的方向和程度。

相关系数则度量两个变量之间线性相关的强度和方向。

接下来我们会分别介绍协方差和相关系数的计算公式及其详细解释。

1. 协方差(Covariance):协方差是用来衡量两个随机变量关系的一种统计量。

它表示两个随机变量在同一时间(或同一试验中)波动的程度。

总体协方差的计算公式如下:Cov(X, Y) = Σ[ (Xᵢ - μₓ) * (Yᵢ - μᵧ) ] / N其中-X和Y分别是随机变量X和Y的取值;-μₓ和μᵧ分别是随机变量X和Y的总体均值;-N是样本个数;-Σ表示对所有样本求和。

样本协方差的计算公式如下:Cov(X, Y) = Σ[ (Xᵢ - X̄) * (Yᵢ - Ȳ) ] / (n - 1)其中-X̄和Ȳ分别是X和Y的样本均值;-n是样本个数;-Σ表示对所有样本求和。

解释:协方差的计算公式可以通过观察上面的公式看出,它是两个变量之间差值的乘积的平均值。

如果协方差为正,表示两个变量呈正相关,当一个变量上升时,另一个变量也上升;如果协方差为负,表示两个变量呈负相关,当一个变量上升时,另一个变量下降;如果协方差为零,则表示两个变量之间不存在线性关系。

2. 相关系数(Correlation coefficient):相关系数是用于度量两个变量之间线性相关程度的一种统计量。

它的值介于-1和1之间。

总体相关系数的计算公式如下:ρ(X, Y) = Cov(X, Y) / (σₓ * σᵧ)其中- Cov(X, Y)是协方差;-σₓ是X的总体标准差;-σᵧ是Y的总体标准差。

样本相关系数的计算公式如下:r(X, Y) = Cov(X, Y) / (sₓ * sᵧ)其中- Cov(X, Y)是协方差;-sₓ是X的样本标准差;-sᵧ是Y的样本标准差。

解释:相关系数是通过协方差来度量两个变量之间的线性关系程度,其值介于-1和1之间。

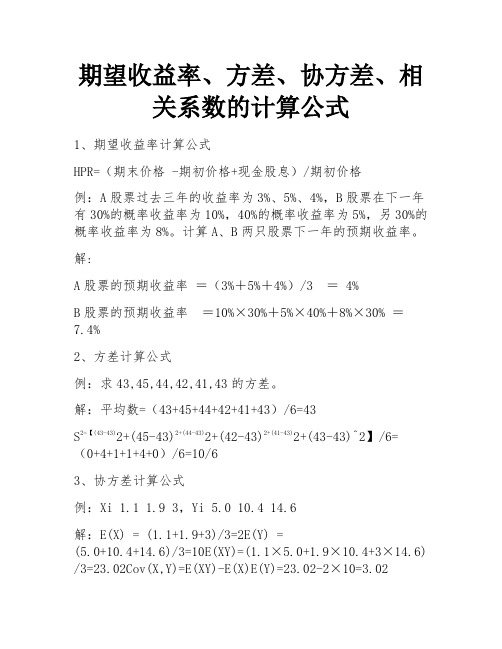

期望收益率、方差、协方差、相关系数的计算公式

期望收益率、方差、协方差、相关系数的计算公式1、期望收益率计算公式HPR=(期末价格 -期初价格+现金股息)/期初价格例:A股票过去三年的收益率为3%、5%、4%,B股票在下一年有30%的概率收益率为10%,40%的概率收益率为5%,另30%的概率收益率为8%。

计算A、B两只股票下一年的预期收益率。

解:A股票的预期收益率=(3%+5%+4%)/3 = 4%B股票的预期收益率=10%×30%+5%×40%+8%×30% =7.4%2、方差计算公式例:求43,45,44,42,41,43的方差。

解:平均数=(43+45+44+42+41+43)/6=43S2=【(43-43)2+(45-43)2+(44-43)2+(42-43)2+(41-43)2+(43-43)^2】/6=(0+4+1+1+4+0)/6=10/63、协方差计算公式例:Xi 1.1 1.9 3,Yi 5.0 10.4 14.6解:E(X) = (1.1+1.9+3)/3=2E(Y) =(5.0+10.4+14.6)/3=10E(XY)=(1.1×5.0+1.9×10.4+3×14.6) /3=23.02Cov(X,Y)=E(XY)-E(X)E(Y)=23.02-2×10=3.024、相关系数计算公式解:由上面的解题可求X、Y的相关系数为r(X,Y)=Cov(X,Y)/(σxσy)=3.02/(0.77×3.93) = 0.9979表明这组数据X,Y之间相关性很好!扩展资料:1、期望收益率,又称为持有期收益率(HPR)指投资者持有一种理财产品或投资组合期望在下一个时期所能获得的收益率。

期望收益率是投资者在投资时期望获得的报酬率,收益率就是未来现金流折算成现值的折现率,换句话说,期望收益率是投资者将预期能获得的未来现金流折现成一个现在能获得的金额的折现率。

2.方差是概率论和统计方差度量随机变量或一组数据时,对离散程度的度量。

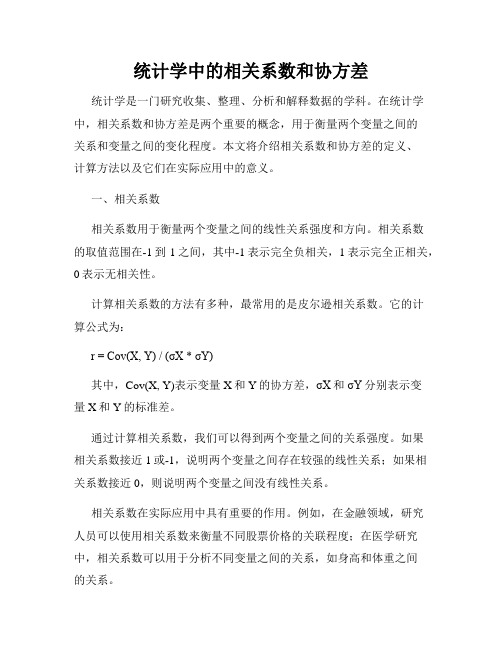

统计学中的相关系数和协方差

统计学中的相关系数和协方差统计学是一门研究收集、整理、分析和解释数据的学科。

在统计学中,相关系数和协方差是两个重要的概念,用于衡量两个变量之间的关系和变量之间的变化程度。

本文将介绍相关系数和协方差的定义、计算方法以及它们在实际应用中的意义。

一、相关系数相关系数用于衡量两个变量之间的线性关系强度和方向。

相关系数的取值范围在-1到1之间,其中-1表示完全负相关,1表示完全正相关,0表示无相关性。

计算相关系数的方法有多种,最常用的是皮尔逊相关系数。

它的计算公式为:r = Cov(X, Y) / (σX* σY)其中,Cov(X, Y)表示变量X和Y的协方差,σX和σY分别表示变量X和Y的标准差。

通过计算相关系数,我们可以得到两个变量之间的关系强度。

如果相关系数接近1或-1,说明两个变量之间存在较强的线性关系;如果相关系数接近0,则说明两个变量之间没有线性关系。

相关系数在实际应用中具有重要的作用。

例如,在金融领域,研究人员可以使用相关系数来衡量不同股票价格的关联程度;在医学研究中,相关系数可以用于分析不同变量之间的关系,如身高和体重之间的关系。

二、协方差协方差用于衡量两个变量之间的总体变化趋势。

协方差的取值范围是无限的,因此无法直接比较不同样本之间的协方差。

协方差的计算公式为:Cov(X, Y) = Σ((Xi - X) * (Yi - Ȳ)) / n其中,Xi表示变量X的第i个观测值,X表示变量X的平均值,Yi表示变量Y的第i个观测值,Ȳ表示变量Y的平均值,n表示样本容量。

协方差的符号表示变量之间的变化趋势,正值表示变量具有正向变动趋势,负值表示变量具有负向变动趋势。

然而,由于协方差的数值大小不可比较,因此无法衡量变量之间的关系强度。

为了解决这个问题,我们可以使用相关系数来标准化协方差。

相关系数不仅表示变量之间的关系强度,还考虑了变量的尺度。

因此,相关系数比协方差更常用。

相关系数和协方差在统计学中扮演着重要的角色。

相关系数r的计算公式的化简

相关系数r的计算公式的化简统计学中,相关系数(r)用来衡量两个变量之间的线性关系的强度和方向。

它是一个介于-1到1之间的值,接近1表示强正向线性关系,接近-1表示强负向线性关系,接近0表示无线性关系。

在实际应用中,计算相关系数的公式可以通过数学推导进行化简,以便更方便地计算和理解。

相关系数的计算公式可以使用协方差(covariance)和标准差(standard deviation)两个统计量进行表示。

下面将详细介绍相关系数的计算公式及其化简过程。

首先,假设有两个变量X和Y,其对应的样本观测值分别为x1,x2, ..., xn和y1, y2, ..., yn。

相关系数的计算可分为以下几个步骤:1. 计算X和Y的均值X的均值(X_mean)可以通过求取所有观测值的平均值得到,即: X_mean = (x1 + x2 + ... + xn) / n类似地,Y的均值(Y_mean)可以通过求取所有观测值的平均值得到。

2. 计算X和Y的偏差X的偏差(X_dev)等于每个观测值与X的均值的差,即:X_dev = x - X_mean类似地,Y的偏差(Y_dev)等于每个观测值与Y的均值的差。

3. 计算X和Y的标准差标准差是对变量离散程度的度量,可以通过计算偏差的平方和的平均值再开平方得到。

X的标准差(X_std)可以通过以下公式计算: X_std = sqrt((X_dev1^2 + X_dev2^2 + ... + X_devn^2) / (n-1))类似地,Y的标准差(Y_std)可以通过类似的公式进行计算。

4. 计算X和Y的协方差协方差是衡量两个变量之间共同变动程度的统计量,可以通过将X和Y的偏差相乘后再求取平均值得到。

X和Y的协方差(cov(X,Y))可以通过以下公式计算:cov(X,Y) = (X_dev1 * Y_dev1 + X_dev2 * Y_dev2 + ... + X_devn *Y_devn) / (n-1)5. 计算相关系数最后,相关系数可以通过协方差除以X和Y的标准差的乘积得到,即:r = cov(X,Y) / (X_std * Y_std)通过上述计算公式,我们可以得到两个变量X和Y之间的相关系数r。

线性相关系数r的计算公式是什么

线性相关系数r的计算公式是什么

相关系数是最早由统计学家卡尔·皮尔逊设计的统计指标,是研究变量之间线性相关程度的量,一般用字母r表示。

由于研究对象的不同,相关系数有多种定义方式,较为常用的是皮尔逊相关系数。

1相关系数定义

相关关系是一种非确定性的关系,相关系数是研究变量之间线性相关程度的量。

由于研究对象的不同,相关系数有如下几种定义方式。

简单相关系数:又叫相关系数或线性相关系数,一般用字母r表示,用来度量两个变量间的线性关系。

定义式

其中,Cov(X,Y)为X与Y的协方差,Var[X]为X的方差,Var[Y]为Y 的方差

复相关系数:又叫多重相关系数。

复相关是指因变量与多个自变量之间的相关关系。

例如,某种商品的季节性需求量与其价格水平、职工收入水平等现象之间呈现复相关关系。

典型相关系数:是先对原来各组变量进行主成分分析,得到新的线性关系的综合指标,再通过综合指标之间的线性相关系数来研究原各组变量间相关关系。

2相关系数r的计算。

高三复习-线性相关系数r的计算公式是什么

线性相关系数r的计算公式是什么

相关系数是最早由统计学家卡尔·皮尔逊设计的统计指标,是研究变量之间线性相关程度的量,一般用字母r表示。

由于研究对象的不同,相关系数有多种定义方式,较为常用的是皮尔逊相关系数。

相关系数定义相关关系是一种非确定性的关系,相关系数是研究变量之间线性相关程度的量。

由于研究对象的不同,相关系数有如下几种定义方式。

简单相关系数:又叫相关系数或线性相关系数,一般用字母r表示,用来度量两个变量间的线性关系。

定义式

其中,Cov(X,Y)为X与Y的协方差,Var[X]为X的方差,Var[Y]为Y 的方差

复相关系数:又叫多重相关系数。

复相关是指因变量与多个自变量之间的相关关系。

例如,某种商品的季节性需求量与其价格水平、职工收入水平等现象之间呈现复相关关系。

典型相关系数:是先对原来各组变量进行主成分分析,得到新的线性关系的综合指标,再通过综合指标之间的线性相关系数来研究原各组变量间相关关系。

相关系数r的计算。

线性回归方程中的相关系数r

线性回归方程中的相关系数rr=∑(Xi-X的平均数)(Yi-Y平均数)/根号下[∑(Xi-X平均数)^2*∑(Yi-Y平均数)^2]R2就是相关系数的平方,R在一元线性方程就直接是因变量自变量的相关系数,多元则是复相关系数判定系数R^2也叫拟合优度、可决系数。

表达式是:R^2=ESS/TSS=1-RSS/TSS该统计量越接近于1,模型的拟合优度越高。

问题:在应用过程中发现,如果在模型中增加一个解释变量,R2往往增大这就给人一个错觉:要使得模型拟合得好,只要增加解释变量即可。

——但是,现实情况往往是,由增加解释变量个数引起的R2的增大与拟合好坏无关,R2需调整。

这就有了调整的拟合优度:R1^2=1-(RSS/(n-k-1))/(TSS/(n-1))在样本容量一定的情况下,增加解释变量必定使得自由度减少,所以调整的思路是:将残差平方和与总离差平方和分别除以各自的自由度,以剔除变量个数对拟合优度的影响:其中:n-k-1为残差平方和的自由度,n-1为总体平方和的自由度。

总是来说,调整的判定系数比起判定系数,除去了因为变量个数增加对判定结果的影响。

R = R接近于1表明Y与X1,X2 ,…,Xk之间的线性关系程度密切;R接近于0表明Y与X1,X2 ,…,Xk之间的线性关系程度不密切相关系数就是线性相关度的大小,1为(100%)绝对正相关,0为0%,-1为(100%)绝对负相关相关系数绝对值越靠近1,线性相关性质越好,根据数据描点画出来的函数-自变量图线越趋近于一条平直线,拟合的直线与描点所得图线也更相近。

如果其绝对值越靠近0,那么就说明线性相关性越差,根据数据点描出的图线和拟合曲线相差越远(当相关系数太小时,本来拟合就已经没有意义,如果强行拟合一条直线,再把数据点在同一坐标纸上画出来,可以发现大部分的点偏离这条直线很远,所以用这个直线来拟合是会出现很大误差的或者说是根本错误的)。

分为一元线性回归和多元线性回归线性回归方程中,回归系数的含义一元:Y^=bX+a b表示X每变动(增加或减少)1个单位,Y平均变动(增加或减少)b各单位多元:Y^=b1X1+b2X2+b3X3+a 在其他变量不变的情况下,某变量变动1单位,引起y平均变动量以b2为例:b2表示在X1、X3(在其他变量不变的情况下)不变得情况下,X2每变动1单位,y平均变动b2单位就一个reg来说y=a+bx+ea+bx的误差称为explained sum of squaree的误差是不能解释的是residual sum of square总误差就是TSS所以TSS=RSS+ESS判定系数也叫拟合优度、可决系数。

样本相关系数r的计算公式变形

样本相关系数r的计算公式变形样本相关系数r是用来衡量两个变量之间的线性关系强度的统计量。

它的计算公式如下:r = Σ[(Xi - X)(Yi - Ȳ)] / √[Σ(Xi - X)² * Σ(Yi - Ȳ)²]其中,Xi和Yi分别是两个变量X和Y的观测值,X和Ȳ分别是X 和Y的平均值。

样本相关系数r的计算公式可以进行一些变形,使得计算更加方便或者更适合特定的情况。

一种常见的变形是使用协方差来表示样本相关系数。

协方差表示两个变量的变化趋势是否一致,其计算公式如下:cov(X, Y) = Σ[(Xi - X)(Yi - Ȳ)] / (n - 1)其中,n是样本容量。

样本相关系数r可以通过协方差来计算,其计算公式如下:r = cov(X, Y) / (√[var(X) * var(Y)])其中,var(X)和var(Y)分别表示变量X和Y的方差。

另一种常见的变形是使用相关系数矩阵来表示样本相关系数。

相关系数矩阵是一个对称矩阵,其对角线上的元素都是1,其他元素则是样本相关系数的计算结果。

相关系数矩阵可以通过计算变量之间的协方差矩阵和方差矩阵来得到。

协方差矩阵是一个对称矩阵,其对角线上的元素分别是各个变量的方差,其他元素则是对应变量之间的协方差。

样本相关系数r的计算公式的变形使得计算更加简洁和直观,并且可以适应不同的情况。

这些变形都是基于协方差和方差的计算,通过利用这些统计量可以更好地理解和分析变量之间的关系。

在实际应用中,样本相关系数r常用于统计分析中的回归分析、方差分析和多元分析等方法。

通过计算样本相关系数r,可以判断两个变量之间的线性关系强度,进而进行进一步的数据分析和决策。

样本相关系数r的计算公式的变形使得计算更加方便和直观,可以更好地理解和分析变量之间的关系。

在实际应用中,样本相关系数r 是一种常用的统计量,可以帮助人们进行数据分析和决策。

通过理解和应用样本相关系数r,可以更好地把握变量之间的关系,为实际问题的解决提供参考。

pearson相关系数的r和p

pearson相关系数的r和p

Pearson相关系数是一种度量两个变量之间线性相关程度的指标,在统计学中被广泛应用。

它的取值范围为-1到1之间,其中-1表示

完全负相关,1表示完全正相关,0表示没有线性相关性。

Pearson

相关系数具有很多优点,比如计算简单、易于解释等。

在计算Pearson相关系数时,我们需要计算出样本的协方差和两个变量的标准差。

协方差表示两个变量之间的关系强度,而标准差则表示变量的离散程度。

Pearson相关系数r的计算公式为

r=Cov(X,Y)/[S(X)*S(Y)],其中Cov表示协方差,S表示标准差。

Pearson相关系数的取值范围在-1到1之间,当r的值越接近于-1

或1时,两个变量之间的线性相关性就越强。

在进行Pearson相关系数的假设检验时,我们需要计算出p值,p值表示在零假设成立的情况下,观察到当前样本或更极端情况的概率。

p值越小,代表拒绝零假设的证据越强。

通常情况下,p值小于0.05被认为是显著性水平,即我们有足够的证据来拒绝零假设。

在实际应用中,Pearson相关系数常被用来研究各种变量之间的关系,比如收入与教育水平的关系、身高与体重的关系等等。

同时,我们也需要注意相关性并不一定意味着因果关系,因为两个变量之间的关系可能存在其他影响因素。

因此,在进行数据分析时,我们需要同时考虑多个因素,以避免因果关系被错误地解释。

- 1 -。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

相关系数r的计算公式方差

相关系数是一种度量变量之间关系紧密程度的统计指标,用于衡

量两个变量之间的线性相关程度。

在统计学的研究和实践中,相关系

数在许多领域都起着极为重要的作用。

在本文中,我们将着重探讨相

关系数的计算公式和方差计算方法,并且提供一定的使用指导意义,

帮助读者更好地理解和应用相关系数。

一、相关系数的计算公式

相关系数一般用字母r表示,计算公式如下:

r = Cov(X,Y) / (SD(X) * SD(Y))

其中,Cov(X,Y)表示变量X与Y之间的协方差,SD(X)和SD(Y)分

别表示X和Y的标准差。

这个公式表明,相关系数的计算取决于变量X和Y之间的协方差、X和Y的标准差。

当协方差为正数时,X和Y呈正相关关系;当协方差

为负数时,X和Y呈负相关关系。

而当协方差为0时,X和Y之间不具

有任何线性相关性。

二、方差的计算方法

方差是统计学中常用的一种表示数据离散程度的指标,它是各个

数据值与其均值差的平方的和的平均值。

方差的计算方法如下:S² = Σ (Xi - X)² / n

其中,S²表示方差;Xi表示第i个数据值;X表示平均数;n表示样本数。

方差的计算是通过测量样本中各个数据值与它们的平均值的偏离

程度,来体现样本数据的离散程度。

在统计学中,方差是很重要的一

个概念,经常被用于衡量数据集的离散程度,并且方差的大小可以对

比不同数据集之间的差异性和稳定性。

三、使用相关系数的指导意义

相关系数是衡量两个变量线性相关度量的一个重要方法,它可以

及时发现和分析变量之间的相互关系,为后续的数据分析和决策制定

提供基础依据。

在实际应用中,相关系数可以被广泛应用于经济、社

会学、生物学、医学等多个领域。

在进行相关系数的计算和应用时,需要注意以下几点:

1. 相关系数是用于描述两个变量之间的线性关系,而非其他非线

性关系,如二次关系、指数关系等。

2. 相关系数的取值范围是[-1,1],其中,-1表示完全的负相关,

0表示两个变量之间没有关系,1表示完全的正相关。

一般而言,相关

系数的绝对值越接近1,则表示两个变量之间的关系越紧密。

3. 当相关系数接近于0时,不能简单认为两个变量之间没有关系。

因为在非线性关系中,两个变量之间仍然可能存在强烈的关联。

4. 当相关系数为正时,不能简单认为量X和量Y之间的关系是因

果关系,或者认为量X和量Y之间的关系是单向的。

总之,相关系数的计算公式和方差计算方法是统计学中非常经典

的方法,对于数据的分析和建模有着非常重要的意义。

在实际应用中,需要注意相关系数的局限性,以及应用时的注意事项,以确保计算结

果的准确性和可靠性。