中国国航:二零二零年二月的主要营运数据公告

中国民航2024年月份主要生产指标统计

中国民航是指中国的民用航空运输业。

2024年11月,中国民航的主要生产指标统计如下:一、运输总量2024年11月,中国民航共完成国内外旅客运输量1634.9万人次,同比增长5.3%。

其中,旅客国际航线运输量为152.6万人次,同比增长6.5%;旅客国内航线运输量为1482.3万人次,同比增长5.2%。

货邮运输量为138.3万吨,同比下降3.1%。

二、航班和航空器利用率2024年11月,中国民航共完成航班总起降量16.8万架次,同比增长6.5%。

其中,国际航班起降量为3.9万架次,同比增长7.8%;国内航班起降量为12.9万架次,同比增长6.1%。

航空器平均日利用小时数为9.4小时,同比增长1.1%。

三、准点率和正常航班率2024年11月,中国民航的准点率为76.6%,同比下降1.1个百分点。

其中,国际航线准点率为78.6%,同比下降0.9个百分点;国内航线准点率为76.2%,同比下降1.2个百分点。

正常航班率为97.7%,同比下降0.2个百分点。

四、货邮航空运输业务五、航空服务质量2024年11月,中国民航共收到旅客投诉4033件,同比增长2.7%。

其中,国际航线旅客投诉355件,同比下降5.6%;国内航线旅客投诉3678件,同比增长4.3%。

旅客满意度为83.1%,同比下降0.1个百分点。

总体来说,2024年11月,中国民航的旅客运输量、航班起降量均呈现增长趋势。

然而,货邮运输量和准点率等指标出现了下降。

此外,旅客投诉量也有所增加,旅客满意度略有下降。

这些数据反映出中国民航在提高运输能力和服务质量方面仍有一定的改进空间。

航空业运营指标白皮书

航空业运营指标白皮书航空业运营指标白皮书随着航空业的不断发展,运营指标成为了企业不可或缺的管理工具,可以帮助企业快速地了解自己的运营状况,及时发现问题并作出相应调整。

鉴于此,为了帮助航空业合理制定运营管理策略,本文将介绍一些常用的航空业运营指标。

1.客座率(Cabin Load Factor)客座率是较为重要的客户指标之一,可用于衡量一个航班的运行利用率情况。

客座率的计算方式为乘客人数/座位总数。

这个数字越高,说明企业主要资源的使用效率越高,企业运营成本得到最大限度的优化。

除此之外,客座率也可以用于企业于市场竞争中的定价策略调整,提高市场竞争力。

2.延误率(Delay Rate)航班延误率是衡量国内航空服务质量的重要指标。

准确计算延误率可以帮助企业提高运trans型能力和提高飞机的飞行效率。

延误率具体可以用实际客运航班落地时间和计划时间之差除以航班数量得到。

这个数字的大小就是这家航空公司延误程度的表现。

3.票价收入(Average Revenue per Passenger)票价收入是航空公司营收的重要来源。

票价收入的计算方式为总票价/客运量。

票价收入指标主要可以反映公司的市场竞争力,以及企业在市场竞争中的定价策略调整能力等。

4.空座率(Empty Seat Factor)空座率是另一个反映企业资源利用情况的重要指标,可用于衡量企业的运行效率。

空座率的计算方式为空座数/总座位数。

通过空座率的计算,企业可以有效分析市场需求,计划合理的座位销售策略,提高座位利用率。

5.机型使用率(Aircraft Utilization)企业的机型使用率是指商用航空运输公司飞机利用程度的一个重要指标,可用于评估企业因生产线等造成的不良影响,提高机型使用效率,降低航空公司的经营成本。

对航空公司来说,提高机型使用率最重要的是减少飞机的停机时间,使飞机可以连续数小时运行,提高飞机运营时间。

综上所述,航空业运营指标是企业管理的一项重要工具,在评估企业运营效率、出现问题时及时作出调整等方面具有重要的作用。

2020年民航行业发展统计公报的参考格式

2020年民航行业发展统计公报一、引言在当今社会,航空业作为国家经济发展的重要支柱产业,对于国家的经济发展以及人民生活水平的提升都起着举足轻重的作用。

随着我国经济的快速发展,民航行业也迎来了快速增长的机遇和挑战。

本文将对2020年民航行业发展统计公报进行全面评估,从多个角度深入探讨民航行业的发展现状和未来趋势。

二、总体概况根据2020年的民航行业发展统计公报显示,随着国内经济的快速增长,航空业的总体发展也呈现出了稳步增长的态势。

民航运输总周转量持续增长,国内和国际航班的数量也在不断增加。

尤其是在2020年新冠疫情影响下,国内航班数量呈现出了一定程度的下降,但总体呈现出了良好的发展趋势。

三、各项指标分析1. 客运量2020年,民航客运量呈现出了一定的下降趋势。

这主要是受疫情影响,国内外旅客的出行需求减少,因此客运量总体下降。

这也为民航行业带来了一定的挑战,尤其是在保障运输安全和服务质量方面需要更加重视。

2. 货邮量与客运量相比,2020年民航货邮量的下降幅度相对较小。

这主要是因为随着国内外贸易的持续增长,对于货运需求的依然存在,因此货邮量的下降幅度相对较小。

这也为民航行业带来了一定的增长动力,尤其是在开拓国际市场和提升货运效率方面需要更加重视。

3. 安全指标2020年,民航行业的安全指标表现出了较好的态势。

通过对事故率、飞行时间、飞行里程等指标的综合分析,可以看出民航行业的安全水平得到了有效的提升。

这也为未来民航行业的发展提供了坚实的保障,需要不断提升飞行安全管理水平和技术水平。

四、展望与建议在2020年民航行业发展统计公报中,我们对民航行业的发展现状和趋势有了全面的认识。

未来,随着国家经济的稳定增长和国际航空市场的逐步恢复,民航行业将迎来新的发展机遇。

我们需要继续加强对于航空业的监管,提升服务质量和安全水平,创新航空运输模式,促进行业的健康发展。

五、个人观点作为一名民航行业的资深从业者,我对于民航行业的未来充满信心。

中国各民用航空公司飞机机队资料(XXXX9)

中国各民用航空公司飞机机队资料(按公司分类)中国民航近期接收飞机情况:说明:本接收飞机资料的租购方式中“购买”已包含融资租赁等形式,本资料主要来源于网络及热心网友的提供,非官方数据,仅供参考,如有错误、不当或疏漏之处,请予以指正,在此表示感谢!中国民航即将接收飞机情况:2010年中国民航运营飞机退役情况:2010年1月:东星航空退租一架空客A320-200,注册号B-6337,由中国国际航空续租,注册号变更为B-66102010年2月:中国国际航空一架波音B767-300ER退出运营,注册号B-2496厦门航空退租一架波音B737-500,注册号B-2973中国东方航空一架MD90退出运营,注册号B-2257中国南方航空一架空客A300-600R退出运营,注册号B-2327中国货运航空退租一架波音MD11F,注册号B-2170;中国东方航空退租一架空客A320,注册号B-23602010年3月:厦门航空退租一架波音B737-500,注册号B-2975中国东方航空退租一架波音B737-300,注册号B-2976奥凯航空退租一架波音B737-800,注册号B-5366中国东方航空一架MD90退出运营,注册号B-2256中国国际航空一架波音B747-400M退出客运,改装为全货机,注册号B-2460;中国国际航空出售一架波音B757-200,改装为全货机,改由顺丰航空运营,注册号B-2832;上海航空A321机队由于重组及机队调整,改由中国东方航空运营,注册号B-6591、B-6592、B-6642、B-6643;2010年4月:中国国际货运航空一架波音B747-200F退出运营,改由友和道通航空运营,注册号B-2450;中国东方航空一架MD90退出运营,注册号B-2258东星航空退租一架空客A319,注册号B-6229,由成都航空续租2010年5月:中国东方航空一架MD90退出运营,注册号B-2269中国国际航空退租一架波音B737-300,注册号B-2504;中国东方航空退租一架空客A320,注册号B-2361中国东方航空一架MD90退出运营,注册号B-22682010年6月:山东航空退租一架波音B737-300,注册号B-2878;中国国际航空退租两架波音B737-300,注册号B-2600、B-2614;中国东方航空四架MD90退出运营,注册号B-2262、B-2263、B-2265、B-2270中国货运邮政航空两架波音B737-300F退出运营,改由东海航空运营,注册号B-5046、B-50472010年7月:中国国际航空出售一架波音B757-200,注册号B-2837;中国南方航空退租一架空客A320-200,注册号B-2403;2010年8月:河南航空一架ERJ190由于飞行事故报废,注册号B-3130;1.下列资料编号飞机所属公司及地点并不代表或等同于该飞机的停场过夜地点,仅表示该机在调配、财务、机务、商务执管权利由该(分)公司直接负责。

我国民航发展及其影响的案例

我国民航发展及其影响的案例2021年6月10日,民航局发布了《2020 年民航行业发展统计公报》,相关数据显示我国民航在旅客运输量以及旅客周转量等指标方面首次超过美国,成为世界第一。

在旅客运输量方面,2020年我国民航业客运量为4.18亿人次,同比降幅36.7%;2020年美国民航业客运量为3.69亿人次,同比降幅60.1%。

因为美国民航的降幅较大,中国民航对美国实现了反超,从2019年比美国民航少2.67亿人,到2020年比美国民航多出4831万人次。

在旅客周转量方面,2020年我国民航业旅客周转量为6311.2亿客公里,同比降幅46.1%;2020年美国民航业客运量为6085.2亿客公里,同比降幅64.2%。

我国民航业旅客周转量比美国高出3.7%。

这也是自2006年以来,我国民航连续15年位居第二后,首次位居第一。

许多网友对此有不同看法。

一是这只是暂时性的超越,随着疫情得到控制,美国仍将是全球第一,对此我们要有清醒的认识。

二是即使我们暂时性超越,也只是总量超越,人均水平还有很大差距。

当然翼哥也认为:一是2020年的超越,说明我们的防疫工作做得远比美国要好,此外主要也得益于国内市场的恢复,这也充分说明国内大循环的重要性。

二是2020年的超越,说明我们与美国之间并非有着不可逾越的鸿沟,实现总量的超越,然后是人均的接近是未来努力的方向。

二、白云机场首夺世界第一2021年1月25日,随着美国亚特兰大机场公布了2020年运营统计数据,由此广州白云机场被正式确认为2020年度全球最为繁忙机场。

2020年,广州白云机场旅客吞吐量为4376.0万人次,降幅为40.4%;亚特兰大机场旅客吞吐量4291.9万人次,同比下降61.2%。

白云机场旅客吞吐量首次超过美国亚特兰大机场,名列全球第一,这也是中国机场首次问鼎全球第一。

当然这也和我国民航总量超越是一个道理。

不过,就民航机场来看,我国与美国的差距:一是机场数量的差距,二是繁忙机场数量的差距。

中国国航2017-2020一季度经营业绩解读

4%

2%

航空客运、 1245.25,

94%

航空运输业成本构成(亿元)

航空油料 359.65,

32%

起降及停 机费用 164.4, 14%

折旧及租 赁费

212.04, 19%

分地区收入(亿元)

其它国家地区 471.81, 35%

中国内地 858.10,

65%

来源:中国国航,珍业咨询

6

2019年,国泰航空和深圳航空是中国国航的主要创收单位;

本文为中国国际航空股份有限公司2017-2020一季度经营业绩解 读;

2

Байду номын сангаас 总目录

中国国航(601111) 2020 年1-3月主要财务数据

04

中国国航(601111) 2017-2019主要财务数据解读

05

中国国航(601111) 2019年1-12月分机型旅客运输量;成本构成;分产品及地区收入占比 06

前五名客户 167.83亿元,

12.32%

主要供应商采购额占比

前五名供应商 361.32亿元,

36.64%

来源:中国国航,珍业咨询

10

中国国航(601111) 2019年主要控股参股公司财务数据 (亿元)

14.98

11.57

3.61

2.38

国泰航空 深圳航空 山东航空 AMECO

2.02

1.41

内蒙航空 大连航空

1.13

1.05

澳门航空 中航财务

0.79 北京航空

来源:中国国航,珍业咨询

7

2019年,中国国航总成本费用的营业收入占比96%,其中营业成本占比 83%;两金的流动资产占比33%;

全国机场年度生产统计公报

全国机场年度生产统计公报全国机场年度生产统计公报根据中国民航局的相关数据,现就全国机场年度生产统计进行公报,对2019年的机场运营情况进行详细说明和分析。

一、旅客运输2019年,全国机场旅客吞吐量持续增长。

全年旅客吞吐量总计达到25.6亿人次,同比增长6.8%。

其中,国内航班旅客吞吐量为23.8亿人次,同比增长6.3%;国际航班旅客吞吐量为1.8亿人次,同比增长11.9%。

江浙沪地区的机场旅客吞吐量表现迅猛,其中上海浦东国际机场旅客吞吐量超过1亿人次,上海虹桥国际机场旅客吞吐量也超过7千万人次。

二、货邮运输2019年,全国机场货邮吞吐量总计达到2517.4万吨,同比增长7.2%。

其中,国内航班货邮吞吐量为2385.2万吨,同比增长7.4%;国际航班货邮吞吐量为132.2万吨,同比增长5.2%。

广州白云国际机场、北京首都国际机场和深圳宝安国际机场是货邮吞吐量最大的机场。

三、航班运行2019年,全国机场起降航班总计达到2075.4万架次,同比增长6.7%。

其中,国内航班起降航班为1885.9万架次,同比增长6.5%;国际航班起降航班为189.5万架次,同比增长10.3%。

北京首都国际机场、上海虹桥国际机场和广州白云国际机场是起降航班数量最多的机场。

四、网络覆盖2019年,全国机场网络覆盖范围进一步扩大。

目前,全国机场网络覆盖率达到98%,相较于上一年度增长了2个百分点。

不仅大型机场网络完善,中小型机场也实现了较高的网络覆盖率,全国机场之间的联网程度大大提高。

五、航空公司与机场合作2019年,航空公司与机场合作取得了良好的成果。

包括航空公司和机场合作举办各类活动,提供增值服务。

同时,机场也加大了对航空公司的扶持力度,优化服务,提高效能。

航空公司与机场的密切合作进一步促进了机场的发展,提高了旅客服务的质量。

六、机场管理2019年,全国机场加大了对安全生产的管理力度。

通过加强设备升级、员工培训等措施,全年发生的重要安全事件数量比去年减少了20%以上。

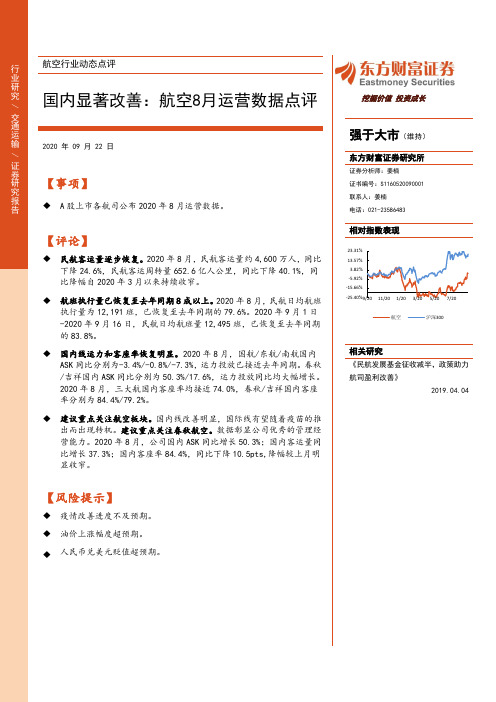

航空行业动态点评:国内显著改善:航空8月运营数据点评

[Table_Title]航空行业动态点评国内显著改善:航空8月运营数据点评2020 年 09 月 22 日【事项】◆A股上市各航司公布2020年8月运营数据。

【评论】◆民航客运量逐步恢复。

2020年8月,民航客运量约4,600万人,同比下降24.6%,民航客运周转量652.6亿人公里,同比下降40.1%,同比降幅自2020年3月以来持续收窄。

◆航班执行量已恢复至去年同期8成以上。

2020年8月,民航日均航班执行量为12,191班,已恢复至去年同期的79.6%。

2020年9月1日-2020年9月16日,民航日均航班量12,495班,已恢复至去年同期的83.8%。

◆国内线运力和客座率恢复明显。

2020年8月,国航/东航/南航国内ASK同比分别为-3.4%/-0.8%/-7.3%,运力投放已接近去年同期。

春秋/吉祥国内ASK同比分别为50.3%/17.6%,运力投放同比均大幅增长。

2020年8月,三大航国内客座率均接近74.0%,春秋/吉祥国内客座率分别为84.4%/79.2%。

◆建议重点关注航空板块。

国内线改善明显,国际线有望随着疫苗的推出而出现转机。

建议重点关注春秋航空。

数据彰显公司优秀的管理经营能力。

2020年8月,公司国内ASK同比增长50.3%;国内客运量同比增长37.3%;国内客座率84.4%,同比下降10.5pts,降幅较上月明显收窄。

【风险提示】◆疫情改善进度不及预期。

◆油价上涨幅度超预期。

◆人民币兑美元贬值超预期。

强于大市(维持)东方财富证券研究所证券分析师:姜楠证书编号:S1160520090001联系人:姜楠电话:************相对指数表现相关研究《民航发展基金征收减半,政策助力航司盈利改善》2019.04.04 -25.40%-15.66%-5.92%3.82%13.57%23.31%9/2011/201/203/205/207/20航空沪深300挖掘价值投资成长[行业研究 / 交通运输 / 证券研究报告正文目录1. 民航运输量逐步恢复 (3)2. 国内线运营改善明显 (3)3. 各航司月度数据一览 (4)中国国航 (4)东方航空 (5)南方航空 (6)春秋航空 (6)吉祥航空 (7)图表目录图表 1:民航客运量同比降幅持续收窄 (3)图表 2:民航客运周转量同比降幅持续收窄 (3)图表 3:航班执行量已恢复至去年8成以上 (3)图表 4:国内航班执行量恢复情况好于国际 (3)图表 5:各航司主要运营数据同比 (4)图表 6:国航客运量当月同比(%) (4)图表 7:国航总体ASK/RPK/客座率(%) (4)图表 8:国航国内ASK/RPK/客座率(%) (5)图表 9:国航国际ASK/RPK/客座率(%) (5)图表 10:东航客运量当月同比(%) (5)图表 11:东航总体ASK/RPK/客座率(%) (5)图表 12:东航国内ASK/RPK/客座率(%) (5)图表 13:东航国际ASK/RPK/客座率(%) (5)图表 14:南航客运量当月同比(%) (6)图表 15:南航总体ASK/RPK/客座率(%) (6)图表 16:南航国内ASK/RPK/客座率(%) (6)图表 17:南航国际ASK/RPK/客座率(%) (6)图表 18:春秋客运量当月同比(%) (7)图表 19:春秋总体ASK/RPK/客座率(%) (7)图表 20:春秋国内ASK/RPK/客座率(%) (7)图表 21:春秋国际ASK/RPK/客座率(%) (7)图表 22:吉祥客运量当月同比(%) (7)图表 23:吉祥总体ASK/RPK/客座率(%) (7)图表 24:吉祥国内ASK/RPK/客座率(%) (8)图表 25:吉祥国际ASK/RPK/客座率(%) (8)1. 民航运输量逐步恢复民航客运量同比降幅持续收窄,航班执行量已恢复至去年同期8成以上。

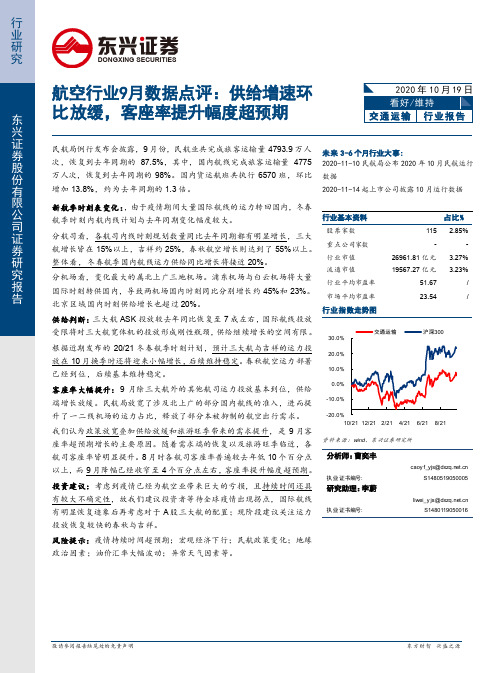

航空行业9月数据点评:供给增速环比放缓,客座率提升幅度超预期

DONGXING SECURITIES行业研究航空行业9月数据点评:供给增速环比放缓,客座率提升幅度超预期民航局例行发布会披露,9月份,民航业共完成旅客运输量4793.9万人次,恢复到去年同期的87.5%,其中,国内航线完成旅客运输量4775万人次,恢复到去年同期的98%。

国内货运航班共执行6570班,环比增加13.8%,约为去年同期的1.3倍。

新航季时刻表变化:,由于疫情期间大量国际航线的运力转回国内,冬春航季时刻内航内线计划与去年同期变化幅度较大。

分航司看,各航司内线时刻规划数量同比去年同期都有明显增长,三大航增长皆在15%以上,吉祥约25%,春秋航空增长则达到了55%以上。

整体看,冬春航季国内航线运力供给同比增长将接近20%。

分机场看,变化最大的属北上广三地机场。

浦东机场与白云机场将大量国际时刻转供国内,导致两机场国内时刻同比分别增长约45%和23%。

北京区域国内时刻供给增长也超过20%。

供给判断:三大航ASK 投放较去年同比恢复至7成左右,国际航线投放受限将对三大航宽体机的投放形成刚性瓶颈,供给继续增长的空间有限。

根据近期发布的20/21冬春航季时刻计划,预计三大航与吉祥的运力投放在10月换季时还将迎来小幅增长,后续维持稳定。

春秋航空运力部署已经到位,后续基本维持稳定。

客座率大幅提升:9月除三大航外的其他航司运力投放基本到位,供给端增长放缓。

民航局放宽了涉及北上广的部分国内航线的准入,进而提升了一二线机场的运力占比,释放了部分本被抑制的航空出行需求。

我们认为政策放宽叠加供给放缓和旅游旺季带来的需求提升,是9月客座率超预期增长的主要原因。

随着需求端的恢复以及旅游旺季临近,各航司客座率皆明显提升。

8月时各航司客座率普遍较去年低10个百分点以上,而9月降幅已经收窄至4个百分点左右,客座率提升幅度超预期。

投资建议:考虑到疫情已经为航空业带来巨大的亏损,且持续时间还具有较大不确定性,故我们建议投资者等待全球疫情出现拐点,国际航线有明显恢复迹象后再考虑对于A 股三大航的配置;现阶段建议关注运力投放恢复较快的春秋与吉祥。

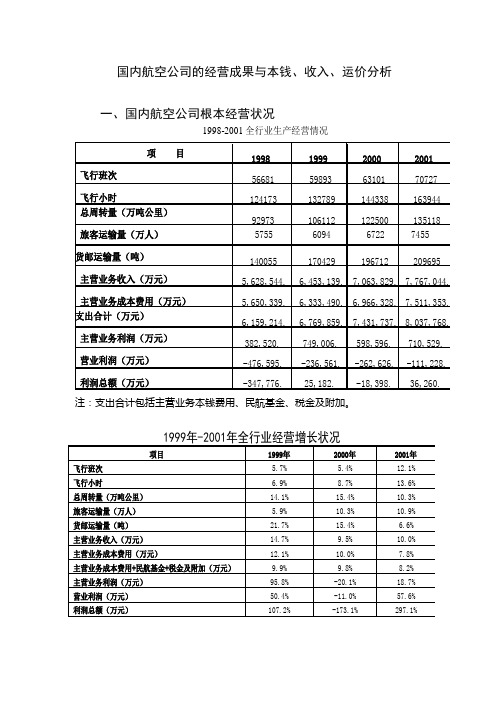

国内航空公司的经营成果与成本、收入、运价分析

国内航空公司的经营成果与本钱、收入、运价分析一、国内航空公司根本经营状况1998-2001全行业生产经营情况注:支出合计包括主营业务本钱费用、民航基金、税金及附加。

从以上的图表中,我们可得出以下几点结论:1.1998-2001年间,民航全行业运输生产稳步增长,特别是货邮运输量增幅显著,成为带动全行业运输总周转量增长的新亮点。

2.在此期间,民航运输企业的收入、本钱与运力、运量的增长趋势是根本一致的,变动的幅度均保持在合理的范围内。

3.在此期间,通过民航全行业的共同努力,使收入的增长超过了本钱的增长,遏制住了1998年以来亏损进一步蔓延的局面,全行业经济效益状况逐步改善。

尽管如此,全行业仍面临巨大的亏损风险。

二、国内航空公司本钱费用〔一〕本钱费用构成目前我国航空公司的本钱费用可分为主营业务本钱与期间费用两大局部。

航空公司的主营业务本钱是指航空公司的飞机在航班生产过程中发生的各种费用。

航空公司的期间费用是指本期发生的、不能直接归入某种航线产品的各项费用,包括管理费用、销售费用和财务费用。

概括而言,航空公司的全部本钱费用包括:航空公司本钱费用=主营业务本钱+销售费用+管理费用+财务费用+主营业务税金及附加+民航根底设施建设基金公式中前四项构成机型本钱的内容,后两项在利润表上表现为利润的减项,也是航空公司的支出。

2001年全行业航空公司本钱费用构成比例如上图所示,其中:管理费用。

包括管理人员的工资和福利费、折旧、制服费、工会费、业务招待费、房产税、土地使用税、车船使用税、印花税、技术转让费、无形资产摊销、职工教育费、劳动保险费、坏帐损失等。

销售费用。

一是航空公司销售部门的费用,以及驻国内外办事处的费用。

包括航空公司本部售票处和派驻国内外销售机构人员的工资、福利费、制服费、业务费、广告费、运输费、保险费、租赁费、票证印刷费、驻外交际费、差旅费等。

二是客货代理手续费。

财务费用。

包括利息支出净额〔利息支出减利息收入〕、汇兑净损失〔汇兑损失减汇兑收益〕、金融机构手续费、调剂外汇手续费等。

2020年交通运输行业发展统计公报

2020年交通运输行业发展统计公报交通运输部2020年,交通运输行业在以习近平同志为核心的党中央坚强领导下,全面贯彻党的十九大和十九届二中、三中、四中、五中全会精神,坚持稳中求进工作总基调,立足新发展阶段,贯彻新发展理念,构建新发展格局,以推动高质量发展为主题,以深化供给侧结构性改革为主线,统筹推进疫情防控和经济社会发展交通运输各项工作,加快建设交通强国,为扎实做好“六稳”工作、全面落实“六保”任务,如期实现全面建成小康社会目标提供了坚强的交通运输保障。

一、基础设施(一)铁路。

年末全国铁路营业里程14.6万公里,比上年末增长5.3%,其中高铁营业里程3.8万公里。

铁路复线率为59.5%,电化率为72.8%。

全国铁路路网密度152.3公里/万平方公里,增加6.8公里/万平方公里。

(二)公路。

年末全国公路总里程519.81万公里,比上年末增加18.56万公里。

公路密度54.15公里/百平方公里,增加1.94公里/百平方公里。

公路养护里程514.40万公里,占公路总里程99.0%。

年末全国四级及以上等级公路里程494.45万公里,比上年末增加24.58万公里,占公路总里程比重为95.1%,提高1.4个百分点。

二级及以上等级公路里程70.24万公里,增加3.04万公里,占公路总里程比重为13.5%,提高0.1个百分点。

高速公路里程16.10万公里,增加1.14万公里;高速公路车道里程72.31万公里,增加5.36万公里。

国家高速公路里程11.30万公里,增加0.44万公里。

年末国道里程37.07万公里,省道里程38.27万公里。

农村公路里程438.23万公里,其中县道里程66.14万公里、乡道里程123.85万公里、村道里程248.24万公里。

年末全国公路桥梁91.28万座、6628.55万延米,比上年末分别增加3.45万座、565.10万延米,其中特大桥梁6444座、1162.97万延米,大桥119935座、3277.77万延米。

航空市场调查报告

航空市场调查报告篇一:XX年通用航空产业市场调查分析报告XX年通用航空产业市场调查分析报告XX年6月目录第一节通用航空:集高端制造与全产业服务的航空分支 ... ................... .. 6一、公共服务、经济建设、私人消费为通航主要应用领域 ... ............... . 6二、产业链高附加值是通航的重要特点 ... .............................. .. 8 第二节美国通航:成熟完备,浓缩全球通用航空发展经验 ... . (10)一、先进的航空器制造能力是美国通航起步的基石 ... . (10)二、强大的需求、完善的基建与宽松的管制将美国通航带向成熟 ... . (13)1、20 世纪 30 年代至 80 年代期间的快速成长阶段 ... .. (15)2、80 年代至90 年代的衰退调整期 ... . (19)3、90 年代中期趋于平稳阶段 ... . (20)三、私人出行是美国通航的最主要应用领域 ... . (20)第三节我国通航:雏形出现,整体水平亟待提升 ... (23)一、起步晚坎坷多,产业仍处初级阶段 ... .. (23)1、起步发起阶段:从无到有的过程(1952-1965) ... . (23)2、退步和放缓阶段:文革期间通航工作几乎停滞(1966-1976) ... . (23)3、转折和复兴阶段:作业种类极大丰富,体量起伏不定(1977-1996) .. 234、调整和发展阶段:作业种类极大丰富,体量起伏不定(1977-1996) .. 23二、规模小应用窄,整体水平还很落后 ... .. (25)第四节产业阻碍环环相扣,恶性循环急需突围 ... .. (29)一、法律保证缺失+空域低效利用,航空器起飞陷审批困局 ... (29)二、国内制造商供应乏力,进口航空器加剧运营商成本 ... (29)1、原因一:建设审批周期长,程序复杂 ... . (35)2、原因二:盈利模式不清晰,投资汇报率低 ... (37)三、高投入低汇报,飞行学员望而却步 ... .. (37)四、从监管到运营,从起飞到降落,通航困局急需突破 ... (38)第五节政府牵头破局,私人消费潜力巨大 ... (39)一、前期政府支持是通航产业由小做大的决定性因素 ... .. (39)二、农业植保与工业航空体量稳定,未来难当重任 ... . (42)三、私人消费有望成为行业驱动新引擎 ... .. (44)1、公务机存量少,市场空间大 ... ................................... . 442、国内私人飞机购买力充足 ... ................................... (48)第六节XX 深化元年,全面质变道阻且长 ... .............................. . 51一、低空空域管理改革进入深化阶段 ... ............................... (51)二、政府有望大幅提升机场数量 ... ...................................... . 52三、通过产业园区形式带动通航发展 ... ............................... (52)图表目录图表 1:通用航空与公共运输共同构成民用航空业 ................................................ ....................................... .. 6 图表 2:通航主要应用于公共服务、经济建设、私人消费三大领域 ... ............................................ .......... . 6图表 3:按动力类型分通航主要分为直升机、活塞机、涡桨飞机、喷气式飞机四类 ... ...................... (7)图表 4:通航产业链涉及众多领域,围绕不同的环节催生出不同的盈利模式 ... ................................... ... 8 图表5:通航产业价值链呈微笑曲线状 ... ............................................ ................................................... ........... . 8图表6:XX 年通航飞机交付量为2267 架 ... ............................................ ....................................................10图表7:活塞飞机交付量占比46.6%最高 ... ............................................ ................................................... . (10)图表8:近 5 年直升机交付情况 ... ............................................ ................................................... .................... .. 11图表 9:XX 年美国航空器交付总量 1592 架,成交金额122.80 亿美金... ...........................................12图表10:XX 美国航空器交付量与金额占比 ... ............................................ (13)图表11:美国航空器保有量占全球57% ... ........................................... ................................................... (14)图表12:美国通航产业经历三次重要转折 ... ............................................ ................................................... . (15)图表13:美国空域实现高效划分 ... ............................................ ................................................... (16)图表14:1980 年前通航机场规模快速扩张 ... ............................................ ................................................... .. 18图表15:飞行员热情随之高涨 ... ............................................ ................................................... . (18)图表 16:美国通用航空空难在 1980 年前大量增加 ... ............................................ (19)图表17:按用途航空器架次分布(左图:千架次) ... .......................................... (21)图表18:按用途飞行小时分布(右图:%) ... ....................................... ................................................... .. (21)图表19:美国通航产业高度发的原因 ... ............................................ ................................................... (22)图表20:中国通航产业经历的四个主要阶段 ... ............................................ ..................................................23图表21:中国通航产业链雏形已逐渐成形 ... ............................................ ................................................... . (24)图表22:我国通航飞机数量 ... ............................................................................................... .. (25)图表23:我国通航发展严重滞后 ... ............................................ ................................................... (25)图表24:华北和中南地区企业增长较快 ... ............................................ ................................................... .. (26)图表25:通航运营企业集中于华北和中南地区 ... ............................................ . (26)图表 26:近年我国通航飞行小时增速低于企业和飞机增速 ... ............................................ . (27)图表27:飞行作业以执照培训为主 ... ............................................ ................................................... . (27)图表 28:平均每个企业年飞行时间和单架飞机年飞行时间呈现下行趋势... ...........................................28图表29:相比美国,中国审批手续繁杂 ... ............................................ ................................................... .. (29)图表30:XX 年中国内地通航飞机制造商占比 ... ............................................ .. (30)图表 31:15 年中国内地飞行培训院校运营飞机制造商排行TOP5 ... .......................................... .. (30)图表32:XX 我国直升机制造商格局 ... ............................................ ................................................... . (31)图表33:XX 年我国公务机制造商格局 ... ............................................ ................................................... (31)图表34:我国航空制造商分布 ... ............................................ ................................................... . (32)图表35:通航航空器关税高,运营企业负担重 ... ............................................ . (34)图表 36:中国每一万平方公里的机场数远远落后主要通航国家 ... ............................................ . (35)图表 37:审批流程经机场、政府、民航局、军委四方审批 ... ............................................ . (36)图表38:机场从审批到建设时间长达 5 年 ... ............................................ ................................................... (36)图表39:多方困难导致通航机场经营困难 ... ............................................ ................................................... (37)图表40:我国通航产业面临的困难是全方位的 ... ............................................ . (38)图表41:美国通航发展历史 ... ............................................ ................................................... .. (39)图表42:加拿大通航发展历史 ... ............................................ ................................................... . (39)图表43:澳大利亚通航发展历史 ... ............................................ ................................................... .................. (40)图表44:巴西通航发展历史 ... ............................................ ................................................... ............................ .. 40图表 45:我国正处于航空发展的准备期,继续政府牵头破..................... 41 图表46:农业航空总体体量稳定,以农林播种为主 ... ............................................ ..................................... . 42图表47:工业航空以石油服务为主 ... ............................................ ................................................... ............... .. 42图表48:石油服务增量有限 ... ............................................ ................................................... ............................ .. 43图表49:我国石油需求逐渐放缓 ... ............................................ ................................................... .................. ... 43 图表 50:美国私人消费占比超过50% ............................................... ................................................... ............ . 44图表51:我国公务机近年增速放................................................... ............... .. 45图表52:国内主要公务机运营商 ... ............................................ ................................................... .................. ... 45 图表53:营商省份分布 ... ............................................ ................................................... ..................................... . 46图表54:公务机起降架次显著提升 ... ............................................ ................................................... ............... .. 47图表55:中国公务机总体体量仍然很小 ... ............................................ ................................................... .. (47)图表56:美国私人飞机数量高达13.57 万架 ... ............................................ ................................................. ..48 图表57:XX 年将迎来空域改革深化之.................................................... . 51表格目录表格1:美国厂商几乎垄断通用航空器制造 ... ............................................ .................................................. (12)表格2:XX 年通用航空带动美国产业测算 ... ............................................ ................................................. ..14 表格 3:美国通航 20 世纪 30 年代至 80 年代期间的快速成长的原因分析 ... ........................................ . 15 表格4:通航空域准入要求低 ................................................ ................................................... ........................ (17)表格 5:美国通航 20 世纪 80 年代至 90 年代期间快速衰退的原因分析 ... ........................................... ..19表格6:美国通航90 年代后期逐渐走稳 ... ............................................ ................................................... ....... 20 表格7:我国主要制造商及其产品 ... ............................................ ................................................... .................. . 32 表格 8:美国通航 20 世纪 30 年代至80 年代期间的快速成长的原因分析 ... ........................................ . 33 表格9:我国主要富豪拥有私人飞机情况 ... ............................................ ................................................... ..... . 49表格10:中国富豪私人飞机需求潜力巨大 ... ............................................ ................................................... .. .. 49表格11:我国各省市通航机场建设热情高 ... ............................................ ................................................... .. .. 52表格12:以产业园区带动通航产业发展 ... ............................................ ................................................... .. (53)篇二:航空服务服务专业行业调研报告航空服务专业行业调研报告.成都市礼仪职业中学课题组一、调研报告的背景说明 1、专业开设现状我校原是一所普通中学,1992年转为职业高中,经过十多年的不懈努力和探索,学校的办学思想、师资力量、设施设备、招生规模等方面都有了长足的进步。

中国国航2020年一季度财务分析结论报告

中国国航2020年一季度财务分析综合报告中国国航2020年一季度财务分析综合报告一、实现利润分析2020年一季度实现利润为负678,920.1万元,与2019年一季度的408,523.8万元相比,2020年一季度出现较大幅度亏损,亏损678,920.1万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,企业也出现了较大幅度的经营亏损,企业经营形势迅速恶化,应尽快调整经营战略。

二、成本费用分析2020年一季度营业成本为1,936,553.6万元,与2019年一季度的2,693,604.2万元相比有较大幅度下降,下降28.11%。

2020年一季度销售费用为106,417万元,与2019年一季度的165,550.5万元相比有较大幅度下降,下降35.72%。

2020年一季度销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2020年一季度管理费用为90,265.9万元,与2019年一季度的105,292.4万元相比有较大幅度下降,下降14.27%。

2020年一季度管理费用占营业收入的比例为5.23%,与2019年一季度的3.23%相比有所提高,提高2个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

2019年一季度理财活动带来收益11,293.6万元,2020年一季度融资活动由创造收益转化为支付费用,支付232,960.5万元。

三、资产结构分析2020年一季度企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2019年一季度相比,2020年一季度存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年一季度相比,资产结构趋于恶化。

四、偿债能力分析内部资料,妥善保管第1 页共3 页。

中国国航史上最差半年报:损近200_亿

宏观·策略|股市动态30Macroeconomy·Strategy股市动态分析本期股市动态30指数收于1336点,较上期下跌2.91%,同期上证指数下跌2.2%,创业板指数下跌7.36%。

成分股中,中国外运、华能水电和中青旅等个股涨幅靠前。

航发动力、京东方A和国电南瑞等涨幅靠后。

个股点评:中国国航(601111):国航、南航、东航是我国三大航空央企,业务量占据国内半壁江山。

据中国民航局数据,2022年上半年我国民航运输总周转量293.4亿吨公里,为2019年同期46.7%,旅客运输量1.18亿人次,为2019年同期36.7%,叠加油价大幅攀升和人民币对美元汇率贬值等因素影响,航空公司的燃油成本和汇兑损失大幅增加,2022年上半年行业整体亏损同比去年进一步扩大。

今年上半年,三大航营收共计841.24亿元,南航、国航、东航营收分别为408.17亿元、239.53亿元、193.54亿元,营收分别同比下降20.86%、36.4%、44.24%。

上半年三大航净亏损翻番,亏损总额达496.59亿元,其中,国航净亏损最高,达194.35亿元,同比扩大近1.9倍。

其次,东航亏损187.36亿元,亏损同比增幅最高,近2.6倍。

南航净亏损为114.88亿元,同比扩大近1.5倍。

2022年上半年,7家A股上市航空公司合计营收1035.18亿元,合计净亏损665.82亿元,上年同期合计净亏损为174.39亿元。

亏损最多的依然是此前盈利能力最强的中国国航,上半年亏损194.35亿,比去年同期多亏了近两倍;亏损超过百亿的还有东航,海航和南航。

春秋航空、吉祥航空和华夏航空三家去年同期盈利的上市航司,今年也没能逃过亏损,分别亏了12.45亿、18.9亿和9.51亿。

中国国航总部设在北京,辖有西南、浙江、重庆、天津、上海、湖北、新疆、广东、贵州、西藏、温州分公司。

中国国航主要控股子公司有深圳航空有限责任公司(含昆明航空有限公司)、澳门航空股份有限公司、北京航空有限责任公司、大连航空有限责任公司、中国国际航空内蒙古有限公司、北京飞机维修工程有限公司、国航进出口有限公司、成都富凯飞机工程服务有限公司、中国国际航空汕头实业发展公司等;合营公司主要有北京集安航空资产管理有限公司、四川国际航空发动机维修有限公司等;另外,中国国航参股国泰航空有限公司、山东航空股份有限公司、西藏航空有限公司等,且为山东航空集团有限公司的第一大股东。

南方航空:2020年2月主要运营数据公告

证券简称:南方航空证券代码:600029 公告编号:临2020-012中国南方航空股份有限公司2020年2月主要运营数据公告本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

2020年2月,中国南方航空股份有限公司及所属子公司(以下简称“本集团”)积极应对市场需求变化,及时调整经营策略,优化运力调配,调减了部分航班,客运运力投入(按可利用座公里计)同比下降73.07%,其中国内、地区、国际分别同比下降74.31%、91.05%、69.34%;旅客周转量(按收入客公里计)同比下降85.11%,其中国内、地区、国际分别同比下降85.95%、95.92%、82.69%;客座率为47.11%,同比下降38.11个百分点,其中国内、地区、国际分别同比下降38.77、41.86、36.92个百分点。

货运方面,2020年2月货运运力投入(按可利用吨公里—货邮运计)同比下降49.76%;货邮周转量(按收入吨公里—货邮运计)同比下降12.76%;货邮载运率为58.75%,同比上升24.91个百分点。

2020年2月,本集团机队无变化。

截至2020年2月底,本集团合计运营861架飞机,具体保有情况如下:2020年2月主要运营数据如下:2、收入吨公里是指飞行公里乘以运载(乘客及货邮)吨位量;3、收入吨公里—货邮运是指飞行公里乘以运载货物及邮件吨位量;4、可利用座公里是指飞行公里乘以可出售座位数量;5、可利用吨公里指飞行公里乘以可用运载吨位数量;6、可利用吨公里—货邮运是指飞行公里乘以可运载货物及邮件吨位数量;7、客座率指以收入客公里除以可利用座公里所得的百分比;8、货邮载运率指以收入吨公里—货邮运除以可利用吨公里—货邮运所得的百分比;9、总体载运率指以收入吨公里除以可利用吨公里所得的百分比。

自新冠肺炎疫情发生以来,本公司坚持把旅客和员工的生命安全和身体健康放在第一位,以航班安全、航班正常全力支持疫情防控,切实履行社会责任,积极投入抗疫人员物资运输和复产复工保障工作。

2022年1-10月我国民航货物运输量及周转量统计情况

2. 航运量影响因素:

3. 周转量影响因素:

4. 其他影响因素:

航运量及周转量的影响因素

1.中国国民航运量及周转量统计

2.航运量与出口量影响国家物流运输能力

3.航运周转量:影响运输效率的关键指标

05

航运量及周转量的经济效益

Economic benefits of shipping volume and turnover volume

中国船舶周转量

中国国民航运量

2022年1-10月

2023年1-3月

同比减少

同比增长

03

航运量及周转量的发展趋势

The development trend of shipping volume and turnover volume

航运量及周转量统计情况

我国是全球最大的货运市场之一,其货运量及周转量统计数据反映了国民经济的发展状况和国际贸易的活跃程度。以下是2022年1-10月我国民航货物运输量及周转量的统计情况。

04

航运量及周转量的影响因素

Factors affecting shipping volume and turnover

1.航运量受多种因素影响,包括经济、季节和政策

2.航运量和货运方式影响航运周转量

3. 航运量和周转量的关系

[航运量及周转量的影响因素]

航运量及周转量的影响因素

1.中国国民航运量及周转量统计,影响因素揭秘

[航运量及周转量的经济效益]

我国2022年民航货物运输量及周转量统计1

2022年前10个月我国民航货物运输量及周转量显著增长1

中国民航货物运输量同比增长XX%1

中国民航货物周转量同比增长XX%1

航运量及周转量增长带来显著经济效益

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

ᎇڝʮѓɪʹהʮѓɗ͟ʕყঘ٤ٰ΅Ϟࠢʮ̡ʕঘɚཧɚཧϋɧ ˜ɤɞ˚ίɪऎᗇՎʹ̊ה೯ dՉʕ༱ϞʕঘʿՉڝ᙮ʮ̡୕၈͉ණྠɚཧ ɚཧϋɚ˜ٙΥԻᐄ༶ᅰኽ f͉ʮѓڝɪɪʹהʮѓɗ͟ʕঘ࣬ኽ࠰ಥᑌΥʹה Ϟࠢʮ̡ᗇՎɪ̹ۆୋ13.10Bૢ೯̈ f ᎇڝɪʹהʮѓ༱ΐٙᅰኽԸІ͉ණྠʫ୕ࠇ d̙ঐၾᗫಂග֛ಂజѓמᚣٙᅰኽ Ϟࢨମ fҳ༟٫Ꮠءจʔܦڦ፠אԴ͜˸ɪ̙ࢹڦঐிϓҳ༟ࠬᎈ f

70.9

-47.0 -31.9 -33.8 -27.4 -45.0 -31.8 -37.1 -26.8 -55.3

-39.2 -41.7 -34.3 -56.3 -40.9 -43.1 -35.8 -56.3 -31.0 -31.2 -29.9 -67.7 -43.1 -43.5 -36.8 -55.7 -30.5 -30.0 -27.8 -62.4

4,166.6 2,147.6 1,901.3

-31.9 -34.6 -27.1)3

其中: 国内航线 国际航线 地区航线

3、可用货运吨公里(百万)4 其中: 国内航线 国际航线 地区航线

二、运输 1、收入吨公里(百万)5

其中: 国内航线 国际航线 地区航线

2、收入客公里(百万)6 其中: 国内航线 国际航线 地区航线

3.9

-83.2 -68.1 -72.4 -59.5 -82.9 -66.4 -77.9 -56.8 -83.9

439.4 195.2 238.2

6.0 3,651.2 1,839.6 1,754.8

56.8 122.0

34.9 86.2

0.9 1,600.6 1,255.3

309.3 36.0

35,132.9 22,230.3 12,300.5

וԫึն ʕყঘ٤ٰ΅Ϟࠢʮ̡

ᑌࢩʮ̡।ࣣ մࢤ ᗈૠ ʕ̏ԯ dɚཧɚཧϋɧ˜ɤɞ˚ ͉ʮѓ˚ಂ d͉ʮ̡ٙԫމᇹᄏϪ͛ e҂қۇ͛ e൭˸ᓿ͛ eܔඪ͛ e ᑡԭؒ͛ eˮʃੰ͛* eဏ׀͛*ʿҽɽආ͛* f

* ͉ʮ̡ዹͭੂڢБԫ

证券代码:601111

货运方面,货运运力投入(按可用货运吨公里计)同比下降 66.4%,货邮周 转量(按收入货运吨公里计)同比下降 55.8%,货邮运输量同比下降 55.4%;货 运载运率为 40.0%,同比上升 9.6 个百分点。

2020 年 2 月,本集团退出 1 架 A319 飞机。截至 2020 年 2 月底,本集团合 计运营 699 架飞机,其中自有飞机 286 架,融资租赁 207 架,经营租赁 206 架。

2020 年 2 月主要运营数据如下表:

一、运输能力 1、可用吨公里(百万)2

其中: 国内航线 国际航线

本月实际完 比上年同期 环比增长

成数

增长(%)1

(%)1

当年累计 比上年同期累

完成数

计增长(%)1

945.2 414.0 512.7

-67.6 -73.7 -58.4

-70.7 -76.1 -63.1

3、收入货运吨公里(百万)7 其中: 国内航线 国际航线 地区航线

4、乘客人数(千) 其中: 国内航线 国际航线 地区航线

5、货物及邮件(吨) 其中: 国内航线 国际航线 地区航线

三、载运率 1、客座利用率(%)8

18.4 7,101.4 3,660.9 3,285.7

154.8 305.1

84.7 216.4

股票简称:中国国航

公告编号:2020-009

中国国际航空股份有限公司 2020年2月主要运营数据公告

本公司及董事会全体成员保证公告内容的真实、准确和完整,对公告的虚假 记载、误导性陈述或者重大遗漏负连带责任。

2020 年 2 月,中国国际航空股份有限公司(以下简称“本公司”)及所属 子公司(以下简称“本集团”)合并旅客周转量(按收入客公里计),受新型冠 状肺炎疫情影响同比、环比均下降。客运运力投入(按可用座位公里计)同比下 降 68.1%,旅客周转量同比下降 80.5%。其中,国内客运运力投入同比下降 72.4%, 旅客周转量同比下降 83.9%;国际客运运力投入同比下降 59.5%,旅客周转量同 比下降 73.2%;地区运力投入同比下降 82.9%,旅客周转量同比下降 92.4%。平 均客座率为 51.4%,同比下降 32.6 个百分点。其中,国内航线同比下降 35.9 个 百分点,国际航线同比下降 27.4 个百分点,地区航线同比下降 45.7 个百分点。

117.7 31,759.6 18,301.0 12,456.5

1,002.1 1,300.4

501.1 777.1 22.2

-78.0 -82.2 -71.7 -89.9 -80.7 -83.5 -75.3 -90.5 -65.2 -71.8 -61.6 -71.3 -82.6 -82.9 -79.0 -90.6 -68.3 -71.0 -61.6 -72.2

2,438.6 1,293.2 1,079.9

65.5 22,531.2 13,016.2

8,860.8 654.2 473.1 158.7 310.5 3.9

10,789.4 8,589.3 1,780.5 419.6

145,969.2 98,874.7 44,323.3 2,771.2

-25.2

602.0

-76.8 -81.7 -68.5 -91.7 -80.5 -83.9 -73.2 -92.4 -55.8 -57.3 -54.6 -80.8 -82.9 -83.4 -77.2 -92.4 -55.4 -55.4 -52.8 -78.3

51.4

-32.6

2

-81.4 -71.2 -75.0 -64.2 -81.7 -69.4 -79.7 -61.4 -78.5

࠰ಥʹʿഐၑהϞࠢʮ̡ʿ࠰ಥᑌΥʹהϞࠢʮ̡࿁͉ʮѓʘʫ࢙฿ʔࠋப d࿁Չ ᆽאҁ͵ʔ೯ڌОᑊ dԨᆽͪڌ฿ʔึఱΪ͉ʮѓΌאОʱʫ࢙ Ͼପ͛אΪ፠༈ഃʫ࢙ϾˏߧٙОฦ̰וዄОப f

ʕശɛ͏ձൗ̅ϓٰͭٙ΅Ϟࠢʮ̡ ٰ΅˾j00753