国民经济资金流量表

中国高储蓄率问题探究中国资金流量表的分析

中国高储蓄率问题探究中国资金流量表的分析一、本文概述随着中国经济的快速发展,高储蓄率问题逐渐凸显,成为了国内外关注的焦点。

本文旨在探究中国高储蓄率问题的成因及其对中国经济的影响,通过深入分析中国资金流量表,揭示储蓄率背后的深层原因,为政策制定者提供决策参考。

本文回顾了国内外关于高储蓄率问题的研究现状,梳理了相关理论和观点。

在此基础上,本文利用中国资金流量表的数据,从国民收入分配、投资消费结构、金融市场发展等多个方面分析了高储蓄率的形成机制。

通过数据分析和模型构建,本文揭示了高储蓄率与经济增长、产业结构、人口结构等因素的密切关系。

本文深入探讨了高储蓄率对中国经济的影响。

一方面,高储蓄率为中国经济提供了稳定的资金来源,支持了资本积累和投资增长;另一方面,过高的储蓄率也可能导致资金利用效率低下、消费市场萎缩等问题,影响经济的可持续发展。

因此,如何在保持合理储蓄水平的促进消费市场的扩大和金融市场的深化,成为了亟待解决的问题。

本文提出了针对性的政策建议。

通过优化国民收入分配结构、调整投资消费比例、加强金融市场监管等措施,逐步降低储蓄率,实现经济结构的均衡发展。

本文也指出了未来研究的方向和重点,以期为中国高储蓄率问题的解决提供更为全面和深入的参考。

二、中国资金流量表概述资金流量表,又称为金融交易账户,是国民经济核算体系中的核心组成部分,用以全面反映一定时期内,金融交易活动在各部门之间形成的资金流入和流出。

对于中国这样一个经济快速发展、金融市场日益活跃的国家来说,资金流量表的重要性不言而喻。

它不仅揭示了资金在不同经济部门之间的配置和流动情况,还是政府制定货币政策、财政政策以及金融监管政策的重要依据。

中国的资金流量表通常采用三部门划分法,即金融部门、非金融企业部门和居民部门。

每个部门的资金流量都受到其内部经济活动和外部经济环境的影响,并与其他部门发生错综复杂的资金往来。

例如,非金融企业部门通过发行股票和债券等方式从金融部门获得资金,同时向居民部门提供商品和服务并获得收入。

经济效益费用流量计算表

4.35 0.77

3.88 0.69

3.47 0.62

3.10 0.55

4、

静态投资回收期 128/(55.9 8-5.74)= (年)

4.23

14 23.7 1.5

15 23.7 1.2

16 23.7 1.0

17 23.7 0.8

18 23.7 0.7

19 23.7 0.5

20 23.7 0.4

21 23.7 0.3

1、 内部收益率EIRR

(B-C)t*(1+EIRR)(101.7) t ∑(BC)t*(1+EIRR)-t= 0

10.5

8.5

6.9

5.5

4.5

3.6

2.9

2.4

Байду номын сангаас

注:调整内部收益率EIRR首格的数据, 当∑(B-C)t*(1+EIRR)-t=0时即可。

2、

净现值ENPV=∑ (B-C)t*(1+is)-t 社会折现率 is=12% (B-C)t*(1+is)-t=

81.23

12.00 -101.68

12.00 21.45

12.00 19.57

26.66 5.21

23.80 4.23

21.25 3.78

18.98 3.37

16.94 3.01

15.13 2.69

13.51 2.40

12.06 2.14

10.77 1.91

9.61 1.71

8.58 1.53

7.66 1.36

6.84 1.22

6.11 1.09

5.46 0.97

4.87 0.87

12.00 3.19

国民经济五大核算的内容

国民经济五大核算的内容摘要:一、国民经济核算的概念与意义二、国民经济五大核算的分类与内容1.国内生产总值及其使用表2.投入产出表3.资金流量表4.国际收支平衡表5.资产负债表三、国民经济五大核算之间的联系与分工四、国民经济核算在我国的应用与实践五、国民经济核算的意义和作用正文:一、国民经济核算的概念与意义国民经济核算是一种全面、系统的测定方法,它以一定的经济理论为指导,综合应用统计核算、会计核算、业务核算等多种手段,从实物资产、金融资产、物质产品和劳务等各个角度对国民经济的重要指标及其组成部分进行测量和计算。

国民经济核算的核心目标是反映整个国民经济的联系和结构,为政策制定者和企业提供有关国民经济运行状况的准确信息。

二、国民经济五大核算的分类与内容1.国内生产总值及其使用表:国内生产总值(GDP)是衡量一个国家或地区在一定时期内生产的所有最终产品和服务的市场价值。

国内生产总值使用表则展示了GDP在不同部门、行业和领域的分配情况。

2.投入产出表:投入产出表(I-O表)描述了一个国家或地区在一定时期内各个行业之间的生产、消费和投资关系。

通过投入产出表,可以分析国民经济中各行业之间的相互依赖和制约关系,为产业结构调整和政策制定提供依据。

3.资金流量表:资金流量表(F-O表)记录了一个国家或地区在一定时期内各个部门之间的资金流入和流出情况。

资金流量表分为三个部分:金融资产的发行和交易、负债的发行和交易以及资本账户。

通过资金流量表,可以了解国民经济中资金的流动方向和规模,为金融政策和投资决策提供参考。

4.国际收支平衡表:国际收支平衡表(BOP)记录了一个国家或地区在一定时期内与其他国家之间的经济交往情况。

国际收支平衡表包括三个部分:货物和服务贸易、一次性收入和二次性收入、资本和金融交易。

通过国际收支平衡表,可以分析一个国家在国际经济中的地位和竞争力,为贸易政策和汇率决策提供依据。

5.资产负债表:资产负债表(BS)展示了一个国家或地区在一定时期内各类资产和负债的总量和结构。

[最新]资金流量表

![[最新]资金流量表](https://img.taocdn.com/s3/m/b215f31717fc700abb68a98271fe910ef12dae14.png)

资金流量表(收入分配部分) 单位:亿元平衡关系:(一)初次分配总收入=增加值-支付劳动者报酬+收到劳动者报酬-支付的生产税净额+收到的生产税净额-支付的财产收入+收到的财产收入(二)可支配总收入=初次分配总收入+经常转移收入-经常转移支出(三)总储蓄=可支配总收入-最终消费(四)净金融投资=总储蓄+资本转移收入净额-资本形成总额-其他非金融资产获得减处置(五)净金融投资=金融资产增加-负债增加消费率=最终消费支出/可支配收入储蓄率=总储蓄/可支配收入两个比例相加之和等于1初次分配收入总量=23324+(45999+3607)-(21378+1026+31)=50495可支配收入总量=52689+4692-2498=52689总储蓄=52689-36921=15768净金融投资=15768-4-4434=11330劳动者报酬:各部门运用合计=17054+716+6860+21378+8=46016各部门来源合计=45999+17=46016表3-2 收入部门占有结构(%)根据表3-1数据计算出收入部门占有结构的表3-2中,增加值主要由非金融企业部门创造的(58.09%)住户部门对增加值创造也有较大贡献(29.77%),这是由于存在大量个体经济的缘故;而政府和金融机构则只占有一个较小的份额。

经过各种生产要素和秤税等流量分配之后,各部门初次分配收入结构有很大的变化,主要体现为非金融企业增加值大部分转移到住户部门,比例骤减为16.74%,而住户部门成为占有比例最大者(65.61%),政府所占比重也有所上升。

经过再分配感到的可支配收入分配结构上,住户部门和政府所占比重继续增加(68.14%,17.53%),而非金融企业所占比重继续减少。

最终,住户部门获得收入的大部分。

表3-3 收入使用结构表3-3说明了1998年各部门收入使用结构。

从国民经济整体看,收入主要使用方向为消费(60.02%),但在各个部门之间有所差异:住户和政府部门有更多部分的收入(分别为70.07%和69.97%)用于消费,而用于储蓄的比例相对较小;金融机构和非金融企业则由于自身没有消费职能,收入全部转化为储蓄,储蓄率均为100%。

工程项目国民经济效益费用流量计算表

81.23

12.00 -101.68

12.00 21.45

12.00 19.57

12.00 17.47

12.00 15.60

12.00 13.93

12.00 12.44

12.00 11.11

12.00 9.92

12.00 8.85

Байду номын сангаас

12.00 7.90

12.00 7.06

12.00 6.30

12.00 5.63

计算期(年份 其中第一年为建设期 第二年起为运行期) 计算期 年份,其中第一年为建设期 第二年起为运行期 年份 其中第一年为建设期,第二年起为运行期

8 29.86 29.86 9 29.86 29.86 10 29.86 29.86 11 29.86 29.86 12 29.86 29.86 13 29.86 29.86 14 29.86 29.86 15 29.86 29.86 16 29.86 29.86 17 29.86 29.86 18 29.86 29.86 19 29.86 29.86 20 29.86 29.86 21 29.86 29.86

*******工程项目国民经济效益费用流量表

序 号

1 1.1 1.2 1.3 1.4 2 2.1 2.2 2.3 2.4

项目名称

1 增量效益流量B 增量灌溉效益 回收固定资产余 值 回收流动资金 项目间接效益 增量费用流量C 固定资产投资(含 更新改造投资) 流动资金 年运行费用 项目间接费用 101.68 101.68 0.53 5.31 5.31 5.31 5.31 5.31 5.31 5.84 5.31 5.31 5.31 5.31 5.31 0.00 2 29.86 29.86 3 29.86 29.86 4 29.86 29.86 5 29.86 29.86 6 29.86 29.86 7 29.86 29.86

资金流量表

资金流量表资金流量表概述资金流量表是以全社会资金运动为对象,核算各部门资金的来源和运用,反映全社会各种资金在各部门间的流量、流向及其相互关系。

是反映常住者之间以及常住者和非常住者之间经济交易的矩阵表式。

我国资金流量核算将实物交易和金融交易共同纳入核算范围,核算内容由两部分组成,一部分是反映商品流转状况的,称为收入分配部分;另一部分是反映资金流转状况的,称为金融交易部分。

资金流量表记录原则资金流量表采用复式记账原理,对每笔交易都作双重反映。

在实物交易方面,一个部门的收入同时是对应部门的支出。

收入记录在来源方,支出记录在使用方。

在金融交易方面,一个部门金融资产的增加(减少),一般伴随着对应部门负债的增加(减少)。

金融资产的增加或减少记录在使用方,负债的增加或减少记录在来源方。

这一记录原则使资金流量表上的各种收入、支出和金融流量始终保持收支相等、借贷对应的平衡关系,整张表的上下、左右相互衔接,形成了一个严密的平衡系统。

各个机构部门发生的各种交易都能得到一致反映,社会资金运动的来龙去脉一目了然。

资金流量表的内容我国资金流量表是以联合国1993年版国民经济核算体系(SNA〕为模式确定的。

指标的概念、定义以及核算原则,总体上采用了SNA的标准,同时又考虑了中国的实际情况,对一些具体问题进行了灵活的处理。

整个表式分为“实物交易”和“金融交易”两部分。

资金流量表采用标准式矩阵表,行(主栏)设资金流量的交易项目,即反映资金流量的各项指标。

列(宾栏)设机构部门,是资金流量核算的主体,每个机构部门下设“使用”与“来源”两栏,分别反映各种资金流量发生的性质,“来源”表示资金的流入,“使用”表示资金的流出。

表中每个数据均由所在行列的经济概念所决定。

资金流量表宾栏对交易者的分类按国际惯例采用了机构部门分类。

机构部门分类是根据机构单位的性质特征进行分类的。

资金流量核算对从事经济活动的单位以及它们所进行的经济活动的类型作了科学系统的分类。

国民经济过程统计--中国的资金流量表

►收入分配部分的资金流量核算描述了生产资 金和分配资金在经济交易主体之间和经济交 易客体之间是如何运动的。

资 金 流 量 表 ( 金 融 交 易 )

金融交易

►金融交易是指涉及机构单位金融资产所有 权变化的所有交易,包括金融债权和负债 的产生和清偿。

►财产收入是一个过程指标,初次分配总收 入是一个结果指标。

3. 收入再分配环节的资金流量核算

►收入再分配是在收入初次分配基础上,通 过经常转移收支过程所形成的收入分配最 终格局。

►经常转移是过程指标,可支配收入为结果 指标。

收入分配的基本流程

增加值 配交

换 性 分

原始收入 转 移 性 分 配 可支配收入

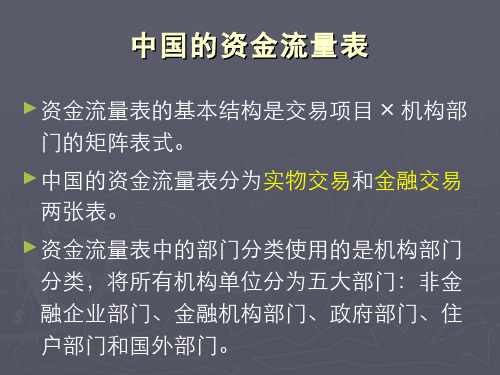

中国的资金流量表

►资金流量表的基本结构是交易项目 × 机构部 门的矩阵表式。

►中国的资金流量表分为实物交易和金融交易 两张表。

►资金流量表中的部门分类使用的是机构部门 分类,将所有机构单位分为五大部门:非金 融企业部门、金融机构部门、政府部门、住 户部门和国外部门。

资 金 流 量 表 ( 实 物 交 易 )

劳动报酬 生产税净额 营业盈余 财产收入

收入形成

收入初次分配

所得税 社会保障与福利 其他经常转移

收入再分配

4. 收入使用和净金融投资形成环节 资金流量的核算

► 收入使用是在可支配收入基础上,通过最终消 费、资本形成和资本转移的收支来使用收入的 过程。

► 过程指标是最终消费、净出口、总储蓄、资本 转移、资本形成总额、其他非金融资产获得减 处置、净金融投资等。结果指标为金融净投资 。

►净金融投资反映机构部门或经济总体资金富 余或短缺的情况。在实物交易部分,净金融 投资是实物交易账户的平衡项,它是总储蓄 加资本转移收入减非金融投资后的余额。

资金流量表(实物交易)核算方法

15042.3

5633.9

31831.6

-11155.4

-35.0

政府

7603.71

-5633.9

4315.77

-2345.96

-54.3

住户

19566.69

0.00

6157.51

13409.18

68.53

表102003年各部门的资金余缺及余缺率

部门

总储蓄

(亿元)

资本转移净收入(亿元)

资本形成总额(亿元)

1.6资金余缺率

2002年资金余缺率:

非金融企业部门资金余缺率=-12001.6/31634.8=-37.93%

政府部门资金余缺率=-2346.0/4315.77=-54.36%

住户部门资金余缺率=13409.2/19715.8=0.643481=68.01%

2003年资金余缺率:

非金融企业部门资金余缺率=-15828.8/51554.7=-30.70%

=117390.2+(106.1-92.6)+(1225.0-1886.6)+(1529.8-70.2)=118201.6(亿元)

1.3国民总储蓄

2002年国民总储蓄=105011.1-62798.5=42212.6(亿元)

2003年国民总储蓄=118201.6-67493.5=51708.1(亿元)

=103936(亿元)

2003年国民总收入=19143.6+2826.3+20991.3+73780.8

=117390.2-(69151.2-69137.8)

-(20633.5-20633.5)-(14424.9-15086.5)

=116742.0(亿元)

中级统计师培训笔记!陈龙授课-国民经济核算部分

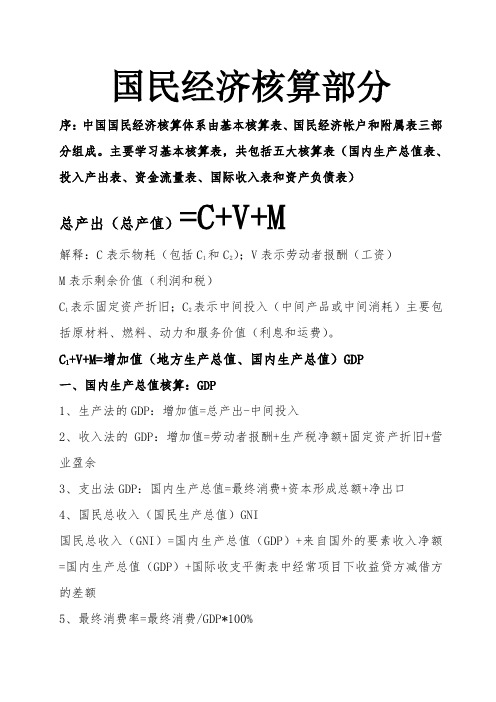

国民经济核算部分序:中国国民经济核算体系由基本核算表、国民经济帐户和附属表三部分组成。

主要学习基本核算表,共包括五大核算表(国内生产总值表、投入产出表、资金流量表、国际收入表和资产负债表)总产出(总产值)=C+V+M解释:C表示物耗(包括C1和C2);V表示劳动者报酬(工资)M表示剩余价值(利润和税)C1表示固定资产折旧;C2表示中间投入(中间产品或中间消耗)主要包括原材料、燃料、动力和服务价值(利息和运费)。

C1+V+M=增加值(地方生产总值、国内生产总值)GDP一、国内生产总值核算:GDP1、生产法的GDP:增加值=总产出-中间投入2、收入法的GDP:增加值=劳动者报酬+生产税净额+固定资产折旧+营业盈余3、支出法GDP:国内生产总值=最终消费+资本形成总额+净出口4、国民总收入(国民生产总值)GNI国民总收入(GNI)=国内生产总值(GDP)+来自国外的要素收入净额=国内生产总值(GDP)+国际收支平衡表中经常项目下收益贷方减借方的差额5、最终消费率=最终消费/GDP*100%资本形成率=资本形成总额/GDP*100%二、投入产出核算:(习题P70页)投入产出表(列昂节夫表)投入产出表基本的总量平衡关系式:1、总投入(61200)=总产出(61200)2、每个产业的总投入也等于每个产业的总产出。

3、中间投入合计(37180)+增加值合计(24020)=总投入(61200)4、中间使用合计(37180)+最终使用合计(24020)=总产出(61200)5、增加值合计(第三象限合计)(24020)=最终使用合计(第二象限合计)(24020)A、生产法算GDP=总产出(61200)-中间投入(37180)=24020B、收入法算GDP=固定资产折旧(1620)+劳动者报酬(14200)+生产税净收入额和营业盈余(8200)=24020C、支出法算GDP=最终消费(15170)+资本形成总额(8550)+净出口(出口-进口)(300)=24020总结:投入产出表以矩阵形式,描述了国民经济各部门在一定时期(通常为一年)生产中的投入来源和产出使用去和向,揭示了国民经济各部门相互依存,相互制约的数量关系,同时它将生产法、收入法、支出法国内生产总值结合在一张表上,细化了国内生产总值核算。

国民经济核算《资金流量表》

来源 1695.7 39226.3 1197.2 16424.5 12245.3 6149.3 1299.3 -3636.3 -230.4 637.4 -332.3 -2777.9 4871.4 3178.8 1256.5 -1056.4

国外部门 使用 来源 -1695.7 3820.5 5516.3 71.8 -4.4 537.8 -198 1525.7 572.2

合 使用 44742.6 1197.2 16962.4 13770.9 6149.3 1299.3 -3704.6 -349.7 474.4 -369.4 -2410.6 4854.7 3254.6 3797.3 873.2 -1056.4

计

-37.1

-191.4 22.8

3178.8 1256.5 -1056.4

263.2 3132 296.4

住户部门 使用 来源 7898.1 10869.6 2971.6 993.7 6609.9 2971.6 2223.4 1247 -12.9

国内合计 使用 40922.1 1125.3 16966.8 13968.9 5577.1 1299.3 -3704.6 -349.7 474.4 -369.4 -2410.6 4854.7 75.8 2540.8 873.2

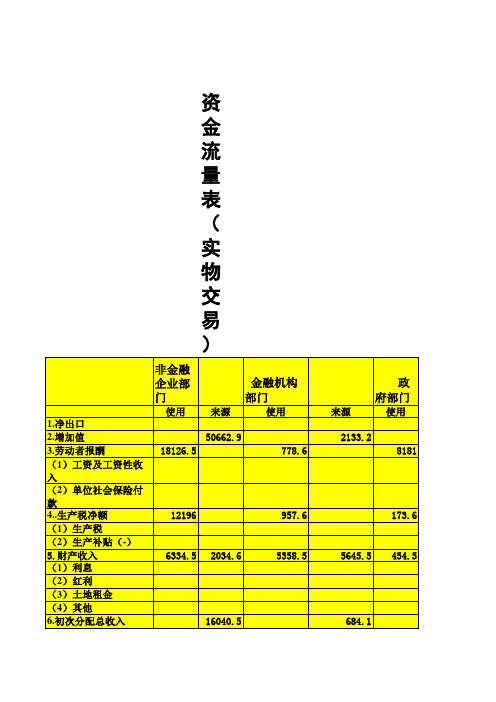

资金流量表(实物交易)

非金融企业部门

使用 1.净出口 2.增加值 3.劳动者报酬 18126.5 (1)工资及工资性收入 (2)单位社会保险付款 4..生产税净额 12196 (1)生产税 (2)生产补贴(-) 5.财产收入 6334.5 (1)利息 (2)红利 (3)土地租金 (4)其他 6.初次分配总收入 7.经常转移 2842..2 (1)收入税 (2)社会保险付款 (3)社会福利 (4)社会补助 (5)其他 8.可支配总收入 9.最终消费 (1)居民消费 (2)政府消费 10.总储蓄 11.资本转移 (1)投资性补助 (2)其他 12.资本形成总额 24315.8 (1)固定资本形成总额 24633.8 (2)存货增加 -318 13.其他非金融资产获得减处置 14.净金融投资 -6390.1 来源 50662.9 778.6

资金流量表编制说明

资金流量表编制说明

赵 春萍 国家统计局国民经济计算司

Ⅰ.中国资金流量核算的发展过程 我国资金流量核算研究始于八十年代初。随着经济体制改革,我国的财政体制和金融

Ⅲ.资金流量表的交易分类 资金运动按交易活动性质可分为收入分配和金融交易两大部分。前者每项交易都会引

起资金或实际资源所有权的变化,从而会改变实际资源在各部门间的分布;后者不引起实 际资源所有权的变化,仅表现为各部门金融资产负债的增减变化,一个部门的金融资产增 加必然是对应部门负债增加。 ̍ɽ实物交易的类别有:

1992 年,国家统计局、中国人民银行、财政部、国家计委四家联合下发《关于编制 资金流量表的通知》,确定各部门的组织分工情况:国家统计局负责编制资金流量表实物 交易部分,并负责本系统编表人员的业务培训及技术指导;中国人民银行负责编制资金流 量表的金融交易部分,并负责本系统编表人员的业务培训及技术指导;财政部负责提供省 级以上资金流量核算需要的预算内和预算外收支明细表及企业事业单位有关财务资料;国 家计委参与和协调各部门在调查和编表过程中的工作,承担资金流量核算的分析与应用工 作。同年,国家统计局核算司和中国人民银行召开全国资金流量核算工作会议。至此开始 了资金流量核算工作。

合计

使来使来使来使来使来使来使来 用源用源用源用源用源用源用源

5

(4)其他 6.初次分配总收入 7.经常转移 (1)收入税 (2)社会保险付款 (3)社会补助 (4)其他 8.可支配总收入 9.最终消费 (1)居民消费 (2)政府消费 10.总储蓄 11.资本转移 (1)投资性补助 (2)其他 12.资本形成总额 (1)固定资本形成总额 (2)存货增加 13.其他非金融资产获 得减处置 14.净 金 融 投 资 15.统 计 误 差

资金流量表

资金流量表资金流量表概述资金流量表是以全社会资金运动为对象,核算各部门资金的来源和运用,反映全社会各种资金在各部门间的流量、流向及其相互关系。

是反映常住者之间以及常住者和非常住者之间经济交易的矩阵表式。

我国资金流量核算将实物交易和金融交易共同纳入核算范围,核算内容由两部分组成,一部分是反映商品流转状况的,称为收入分配部分;另一部分是反映资金流转状况的,称为金融交易部分。

资金流量表记录原则资金流量表采用复式记账原理,对每笔交易都作双重反映。

在实物交易方面,一个部门的收入同时是对应部门的支出。

收入记录在来源方,支出记录在使用方。

在金融交易方面,一个部门金融资产的增加(减少),一般伴随着对应部门负债的增加(减少)。

金融资产的增加或减少记录在使用方,负债的增加或减少记录在来源方。

这一记录原则使资金流量表上的各种收入、支出和金融流量始终保持收支相等、借贷对应的平衡关系,整张表的上下、左右相互衔接,形成了一个严密的平衡系统。

各个机构部门发生的各种交易都能得到一致反映,社会资金运动的来龙去脉一目了然。

资金流量表的内容我国资金流量表是以联合国1993年版国民经济核算体系(SNA〕为模式确定的。

指标的概念、定义以及核算原则,总体上采用了SNA的标准,同时又考虑了中国的实际情况,对一些具体问题进行了灵活的处理。

整个表式分为“实物交易”和“金融交易”两部分。

资金流量表采用标准式矩阵表,行(主栏)设资金流量的交易项目,即反映资金流量的各项指标。

列(宾栏)设机构部门,是资金流量核算的主体,每个机构部门下设“使用”与“来源”两栏,分别反映各种资金流量发生的性质,“来源”表示资金的流入,“使用”表示资金的流出。

表中每个数据均由所在行列的经济概念所决定。

资金流量表宾栏对交易者的分类按国际惯例采用了机构部门分类。

机构部门分类是根据机构单位的性质特征进行分类的。

资金流量核算对从事经济活动的单位以及它们所进行的经济活动的类型作了科学系统的分类。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

14

10185 10185

0

3377 12123 10789 249

73412

-1537

48062

73412

1292 1292

0

1312 2765 2765

0

793 793 793

0

2234 3031 3456 453

73837

-1962

50121

73837

43579

30258

-1962

15267

30258

0

21

3

0

22 -8784

94

23

-8784

24 7782 16566 44859

25

140

450

26 4668

174

27

11298 11510

28

213 5140 146

29

80

35 1732

30

35

31

2

32 2646

93 30845

机 构政 府

S

U

1706

5493

54

4983 576

10766

774

3

8665

480

4

6518 2283 5004

5 14153

431

6

14153

7

890

142

8

9

86

1

10 1885 322 351

11 11614

288

12

11614

13

14 11614

288

15

11614

16

0 1064

0

17 21462

195

18 21459

195

19 19205

195

20 2254

0 1067 1065

0

28296

28296

25154

3142

0

0

1960

-1960

10948

1960

150 65305 63345 1680

1826 1438

62

13313 13179

40

150 11510 11448 117

1217 5140 4136

3142 3092

30

313 313

0

2

-2

0 33982 28735 -2703

外总

S

U

Байду номын сангаас

-2857*

43731

0 10185

1583 12372

71875

-1537

0 1292

0 2765

793

28 3484

71875

-1962

43579

28296

-1962

2 1067

28296

28296

25154

3142

0

0

-1960

3640 66985

450 1888

174 13353

179 11627

213 5353

80 3172

0 313

0

2544 31279

计 S 71875 43731 10185 12372

71875 1292 2765 793 3484

71875

28296 1067

0 66985

1888 13353 11627

5353 3172

431

0

1312

706

351 228

11814

288

8725

3089

288

1 1065

2322

2325

2325

0

-3

-298

94

44765 1566

1438

14

13179 975

1241

0

313

28594 577

部 门住 户

S

U

6558

19605

10185 986

146

25

48062

10766

1292 260

总储蓄/国外经常差额 资 资本转移

本 非金融投资总额

资本形成总额

交

固定资本形成总额

易

存货变化

非生产资产净获得

净贷出

净金融投资

金 金融资产/负债净增加 流通货币

融

存款

贷款

交

股票和其他权益

股票以外的证券

易

保险专门准备金

货币黄金和特别提款权

其他应收应付帐款

项非金融企业金 融

U

S

U

1

44898

2 17845

1453 1453

549 11814 3089

0

-298 1864

0 1816

567 50121

34854 15267

2 4317 4317 3429

888 0

10948

11098 1222 7496

858 1330

278

48 -86

部 门 国民经济总体 国

S

U

21570

S

U

74732

43731 43717 43731

313

31279

* 表中:国外贸易差额 =本国进/出口差额 = 进口(14324)-出口(17181) = -2857 亿元

国 民 经 济 资 金 流 量 表 (标 准 式 )

单位:亿元

交易类别和平衡

收 增加值/国外贸易差额

入 初

劳动者报酬

经 分 生产税净额

配 财产收入

常

原始总收入 收 原始总收入

入 收入税

交 再 社会保险福利

分 配

社会援助福利

其他经常转移 易 收 可支配总收入

入 可支配总收入

支 配

最终消费支出

总储蓄/国外经常差额