华夏银行和中国工商银行(修改版)

开户银行清单

开户银行清单

摘要:

1.引言

2.主要银行介绍

3.银行开户流程

4.注意事项

5.结语

正文:

【引言】

在我国,有许多不同的银行可供选择。每个银行都有其特点和优势,因此了解它们非常重要。本文将为您提供一份主要的开户银行清单,并简要介绍各银行的特点。

【主要银行介绍】

1.中国工商银行

中国工商银行,简称工行,是我国最大的国有商业银行。它提供各种企业和个人银行业务,包括存款、贷款、投资和理财服务等。

2.中国建设银行

中国建设银行,简称建行,也是我国的国有商业银行之一。它以企业和个人贷款业务著称,同时也提供各种存款和理财服务。

3.中国银行

中国银行,简称中行,是我国的国有商业银行之一。它在全球范围内提供

跨境金融服务,包括存款、贷款、汇率和理财服务等。

4.中国农业银行

中国农业银行,简称农行,是我国的国有商业银行之一。它以农村金融业务和企业贷款业务为主,同时也提供各种存款和理财服务。

5.交通银行

交通银行,简称交行,是我国的股份制商业银行之一。它提供各种企业和个人银行业务,包括存款、贷款、投资和理财服务等。

6.招商银行

招商银行,简称招行,是我国的股份制商业银行之一。它以企业和个人理财服务为主,同时也提供各种存款和贷款业务。

7.兴业银行

兴业银行,简称兴行,是我国的股份制商业银行之一。它以企业贷款业务和个人理财服务为主,同时也提供各种存款和贷款业务。

【银行开户流程】

在选择合适的银行后,您需要了解银行的开户流程。一般来说,开户流程包括:

1.准备开户资料,如身份证、银行卡等;

2.前往银行网点,填写开户申请表;

3.银行工作人员审核资料,进行开户操作;

全国所有银行名称

五大国有商业银行:中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行

十二家全国性股份制商业银行:中信银行、中国光大银行、华夏银行、中国民生银行、广发银行、深圳发展银行、招商银行、兴业银行、上海浦东发展银行、恒丰银行、浙商银行、渤海银行

邮政储蓄:中国邮政储蓄银行

合资银行:中德住房储蓄银行、厦门国际银行、华一银行、华商银行、中信嘉华银行(中国)

外资银行:花旗银行(中国)、渣打银行(中国)、瑞穗实业银行(中国)、三井住友银行(中国)、星展银行(中国)、三菱东京日联银行(中国)、苏格兰皇家银行(原荷兰银行)(中国)、华侨银行(中国)、摩根士丹利国际银行(中国)、摩根大通银行(中国)、韩国友利银行(中国)、大华银行(中国)、韩亚银行(中国)、韩国企业银行(中国)、德意志银行(中国)、东方汇理银行(中国)、宁波国际银行、华美银行(中国)、法国巴黎银行(中国)、东方汇理银行(中国)、新韩银行(中国)、韩国外换银行(中国)、泰国盘谷银行(中国)、菲律宾首都银行(中国)、正信银行、法国兴业银行(中国)、澳新银行(中国)、山口银行、横滨银行、名古屋银行、瑞士宝盛银行

港资银行汇丰银行(中国)、东亚银行(中国)、恒生银行(中国)、永亨银行(中国)、南洋商业银行(中国)、协和银行、大新银行(中国)

台资银行台湾永丰银行、台湾土地银行、国泰世华银行、彰化商业银行、台湾第一银行、合作金库银行、台湾工业银行、台北富邦银行

城市商业银行

1、北京银行、北京农商银行(原北京农村商业银行)

(1)、天津银行、天津农村商业银行(原天津农村合作银行)、天津滨海农村商业银行

各大银行排序

1.中国工商银行.中国建设银行

2.中国银行.中国农业银行

3.交通银行.招商银行

4.中信银行.中国民生银行

5.兴业银行.上海浦东开展银行

6.中国邮政储蓄银行.中国光大银行

7.平安银行.华夏银行

8.北京银行.广发银行

9.上海银行.江苏银行

10.恒丰银行.浙商银行

11.南京银行.重庆农村商业银行

12.盛京银行24徽商银行25.宁波银行.上海农商银行

26.北京农商银行.渤海银行

29广州农商银行.哈尔滨银行

30.中原银行.天津银行

31.杭州银彳亍.成都农商银行

32.厦门国际银行.包商银行

33.锦州银行.昆仑银行

34.顺德农商银行.重庆银行

35.东莞农村商业银行.成都银行

36.天津农商银行.吉林银行

37.江西银行.广州银行

38.大连银行.长沙银行

39.郑州银行.苏州银行

40.青岛银行.汉口银行

41.深圳农村商业银行.河北银行

42.东莞银行.武汉农村商业银行

44.富滇银行.兰州银行

45.贵州银行.青岛农商银行

46,江苏江南农村商业银行.洛阳银行

47.九江银行.华融湘江银行

48.甘肃银行.龙江银行

49.杭州联合农村商业银行.南海农商银行

50.广西北部湾银行.湖北银行

51.萧山农商银行.浙江稠州银行

52.广东南粤银行.吉林九台农村商业银行

53.南充市商业银行78台州银行

79.齐鲁银行.天津滨海农村商业银行

80.长安银行.重庆三峡银行

83温州银行.陕西秦农农村商业银行

84.宁夏银行.威海市商业银行

85.晋商银行.珠海华润银行

87.江苏常熟农村商业银行.厦门银行

88.唐山市商业银行,阜新银行

89.营口银行.日照银行

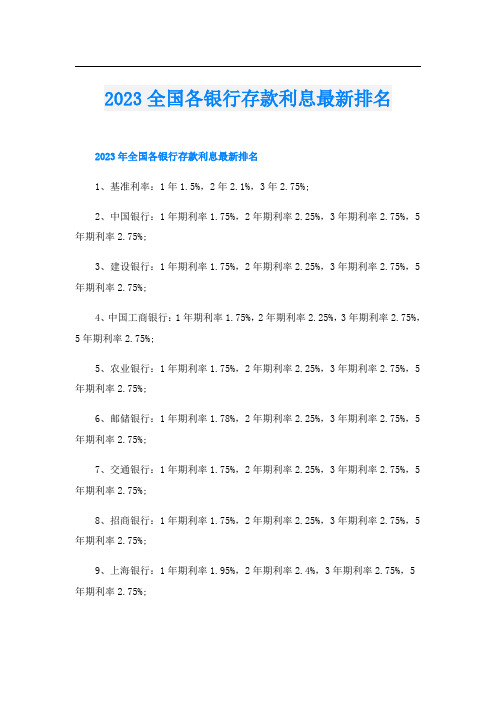

2023全国各银行存款利息最新排名

2023全国各银行存款利息最新排名

2023年全国各银行存款利息最新排名

1、基准利率:1年1.5%,2年2.1%,3年2.75%;

2、中国银行:1年期利率1.75%,2年期利率2.25%,3年期利率2.75%,5年期利率2.75%;

3、建设银行:1年期利率1.75%,2年期利率2.25%,3年期利率2.75%,5年期利率2.75%;

4、中国工商银行:1年期利率1.75%,2年期利率2.25%,3年期利率2.75%,5年期利率2.75%;

5、农业银行:1年期利率1.75%,2年期利率2.25%,3年期利率2.75%,5年期利率2.75%;

6、邮储银行:1年期利率1.78%,2年期利率2.25%,3年期利率2.75%,5年期利率2.75%;

7、交通银行:1年期利率1.75%,2年期利率2.25%,3年期利率2.75%,5年期利率2.75%;

8、招商银行:1年期利率1.75%,2年期利率2.25%,3年期利率2.75%,5年期利率2.75%;

9、上海银行:1年期利率1.95%,2年期利率2.4%,3年期利率2.75%,5年期利率2.75%;

年期利率3%;

11、浦发银行:1年期利率1.95%,2年期利率2.4%,3年期利率2.8%,5年期利率2.8%;

12、平安银行:1年期利率1.95%,2年期利率2.5%,3年期利率2.8%,5年期利率2.8%;

13、宁波银行:1年期利率2%,2年期利率2.4%,3年期利率2.8%,5年期利率3.25%;

14、中信银行:1年期利率1.95%,2年期利率2.3%,3年期利率2.75%,5年期利率2.75%;

我国商业银行实力排名

我国商业银行实力排名

在我国经济快速发展的背景下,商业银行作为金融业的重要组成部分,发挥着关键的支持和推动作用。它们不仅为实体经济提供融资支持,还为个人提供各种金融服务。因此,商业银行的实力排名备受关注。

目前,我国商业银行众多,规模巨大,实力强劲。根据各种指标和

数据,以下是我国商业银行实力排名的情况:

一、总资产规模排名

从总资产规模来看,中国工商银行、中国农业银行、中国银行、中

国建设银行是我国最大的四家商业银行。截至2019年底,中国工商银

行以其庞大的资产规模位居首位,总资产超过30万亿元。其次是中国

农业银行和中国银行,分别拥有超过25万亿元和23万亿元的总资产。中国建设银行位列第四,总资产约为22万亿元。这四家银行一直稳居

我国商业银行实力排名的前列。

二、净利润排名

净利润是评估商业银行盈利能力的重要指标之一。根据数据,中国

工商银行连续多年稳居净利润排名首位。中国农业银行和中国建设银

行也在净利润排名中名列前茅。此外,招商银行、交通银行等也常常

在净利润排名中表现出色。

三、资本充足率排名

资本充足率是评估商业银行安全性和抵御风险能力的重要指标。根

据监管部门公布的数据,中国工商银行、中国建设银行、中国农业银

行等银行的资本充足率一直保持在较高水平,稳居资本充足率排名前列。

四、不良贷款率排名

不良贷款率是评估商业银行贷款质量的重要指标。较低的不良贷款

率意味着较好的风险控制能力。根据监管数据,招商银行、中国银行

等商业银行在不良贷款率方面表现出较佳的排名。

总体来说,我国商业银行的实力排名在多个方面都具备较高的竞争力。这些银行在总资产规模、净利润、资本充足率和不良贷款率等指

全国所有银行名称

五大国有商业银行:中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行

十二家全国性股份制商业银行:中信银行、中国光大银行、华夏银行、中国民生银行、广发银行、深圳发展银行、招商银行、兴业银行、上海浦东发展银行、恒丰银行、浙商银行、渤海银行

邮政储蓄:中国邮政储蓄银行

合资银行:中德住房储蓄银行、厦门国际银行、华一银行、华商银行、中信嘉华银行(中国)

外资银行:花旗银行(中国)、渣打银行(中国)、瑞穗实业银行(中国)、三井住友银行(中国)、星展银行(中国)、三菱东京日联银行(中国)、苏格兰皇家银行(原荷兰银行)(中国)、华侨银行(中国)、摩根士丹利国际银行(中国)、摩根大通银行(中国)、韩国友利银行(中国)、大华银行(中国)、韩亚银行(中国)、韩国企业银行(中国)、德意志银行(中国)、东方汇理银行(中国)、宁波国际银行、华美银行(中国)、法国巴黎银行(中国)、东方汇理银行(中国)、新韩银行(中国)、韩国外换银行(中国)、泰国盘谷银行(中国)、菲律宾首都银行(中国)、正信银行、法国兴业银行(中国)、澳新银行(中国)、山口银行、横滨银行、名古屋银行、瑞士宝盛银行

港资银行:汇丰银行(中国)、东亚银行(中国)、恒生银行(中国)、永亨银行(中国)、南洋商业银行(中国)、协和银行、大新银行(中国)

台资银行:台湾永丰银行、台湾土地银行、国泰世华银行、彰化商业银行、台湾第一银行、合作金库银行、台湾工业银行、台北富邦银行

城市商业银行:

1、北京银行、北京农商银行(原北京农村商业银行)

(1)、天津银行、天津农村商业银行(原天津农村合作银行)、天津滨海农村商业银行

中国银行名录

曲靖市商业银行 玉溪市商业银行 西藏银行 长安银行 西安银行 兰州银行 甘肃银行 青海银行 宁夏银行 石嘴山银行 乌鲁木齐市商业银行 昆仑银行 新疆汇和银行 库尔勒市商业银行 哈密市商业银行 大连银行 宁波东海银行 宁波通商银行 厦门银行 厦门国际银行 青岛银行

农村商业银行 北京农村商业银行股份有限公司 天津农村商业银行 天津滨海农村商业银行 沧州融信农村商业银行股份有限公司 鄂尔多斯农村商业银行 沈阳农村商业银行 吉林九台农村商业银行股份有限公司 长春农村商业银行股份有限公司 上海农商行 江苏高淳农村商业银行 江苏溧水农村商业银行 徐州淮海农村商业银行 江苏新沂农村商业银行 江苏邳州农村商业银行 江苏宜兴农村商业银行 江苏扬中农村商业银行 江苏丹阳农村商业银行 江苏句容农村商业银行 江苏镇江农村商业银行 江苏宝应农村商业银行 江苏仪征农村商业银行 江苏高邮农村商业银行 江苏江都农村商业银行 江苏金湖农村商业银行 江苏盱眙农村商业银行 江苏涟水农村商业银行 江苏淮安农村商业银行 连云港东方农村商业银行 江苏赣榆农村商业银行 江苏沭阳农村商业银行 江苏泗洪农村商业银行 江苏泗阳农村商业银行 江苏民丰农村商业银行 江苏兴化农村商业银行 江苏泰州农村商业银行 江苏姜堰农村商业银行 江苏东台农村商业银行 江苏响水农村商业银行 江苏大丰农村商业银行 江苏阜宁农村商业银行 江苏建湖农村商业银行 江苏盐城黄海农村商业银行 江苏如东农村商业银行 江苏启东农村商业银行 江苏海安农村商业银行 江苏海门农村商业银行 江苏如皋农村商业银行 江苏南通农村商业银行 江苏紫金农村商业银行 无锡农村商业银行 江阴农村商业银行 常熟农村商业银行 张家港农村商业银行 吴江农村商业银行 昆山农村商业银行 太仓农村商业银行 江苏射阳农村商业银行 靖江农村商业银行 江南农村商业银行 丰县农村商业银行 杭州联合农村商业银行

中国银行和华夏银行的安全性分析

中国银行和华夏银行的安全性分析

一、风险水平

1.流动性风险

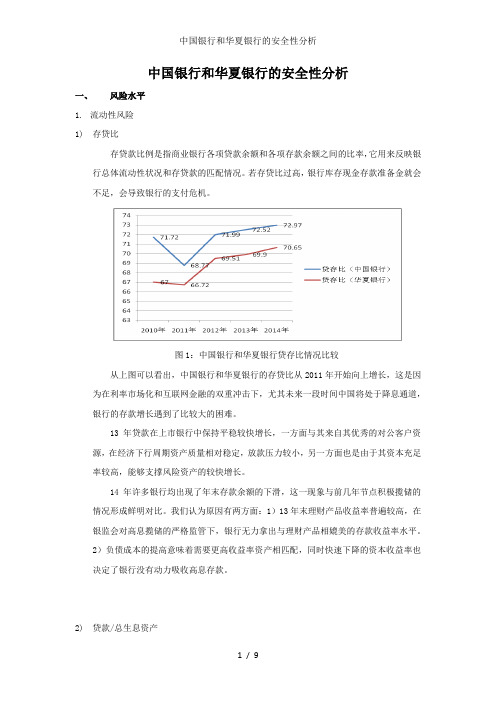

1)存贷比

存贷款比例是指商业银行各项贷款余额和各项存款余额之间的比率,它用来反映银行总体流动性状况和存贷款的匹配情况。若存贷比过高,银行库存现金存款准备金就会不足,会导致银行的支付危机。

图1:中国银行和华夏银行贷存比情况比较

从上图可以看出,中国银行和华夏银行的存贷比从2011年开始向上增长,这是因为在利率市场化和互联网金融的双重冲击下,尤其未来一段时间中国将处于降息通道,银行的存款增长遇到了比较大的困难。

13年贷款在上市银行中保持平稳较快增长,一方面与其来自其优秀的对公客户资源,在经济下行周期资产质量相对稳定,放款压力较小,另一方面也是由于其资本充足率较高,能够支撑风险资产的较快增长。

14年许多银行均出现了年末存款余额的下滑,这一现象与前几年节点积极揽储的情况形成鲜明对比。我们认为原因有两方面:1)13年末理财产品收益率普遍较高,在银监会对高息揽储的严格监管下,银行无力拿出与理财产品相媲美的存款收益率水平。

2)负债成本的提高意味着需要更高收益率资产相匹配,同时快速下降的资本收益率也决定了银行没有动力吸收高息存款。

2)贷款/总生息资产

图2:中国银行和华夏银行的贷款/总生息资产的比较

从图中可以看出,中国银行的这个指标是呈上升的趋势的,主要是贷款的同比增长高于总生息资产,表明中国银行在贷款业务能力上有着一定的优势;华夏银行的指标有些许的变化。

总的来讲,2013年,在利率市场化推进的趋势下,生息资产的规模扩张仍是利息收入的主要来源。在上半年贷款增长平稳的情况下,生息资产的增长主要来自非标资产的增长,虽然四季度多数银行均减少了同业及非标资产规模,特别是低收益的同业拆借资产规模,但与 2012 年相比,生息资产仍保持较快增长。

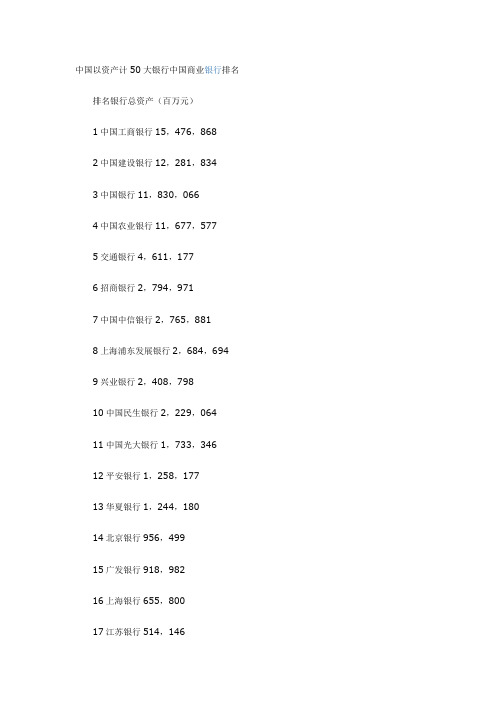

中国以资产计50大银行中国商业银行排名

中国以资产计50大银行中国商业银行排名排名银行总资产(百万元)

1中国工商银行15,476,868

2中国建设银行12,281,834

3中国银行11,830,066

4中国农业银行11,677,577

5交通银行4,611,177

6招商银行2,794,971

7中国中信银行2,765,881

8上海浦东发展银行2,684,694

9兴业银行2,408,798

10中国民生银行2,229,064

11中国光大银行1,733,346

12平安银行1,258,177

13华夏银行1,244,180

14北京银行956,499

15广发银行918,982

16上海银行655,800

17江苏银行514,146

18恒丰银行437,289

19北京农村商业银行377,316 20重庆农村商业银行344,820 21渤海银行312,488

22上海农村商业银行309,927 23浙商银行301,858

24南京银行281,792

25广州农村商业银行273,737 26汇丰银行(中国)269,015 27宁波银行260,498

28徽商银行256,982

29杭州银行243,937

30天津银行235,360

31盛京银行221,170

32广州银行205,985

33哈尔滨银行202,499

34大连银行187,893

35成都农村商业银行187,698

36吉林银行186,428

37江南农村商业银行183,700

38包商银行181,941

39成都银行181,394

40东亚银行(中国)174,403

41渣打银行(中国)173,152

42龙江银行153,019

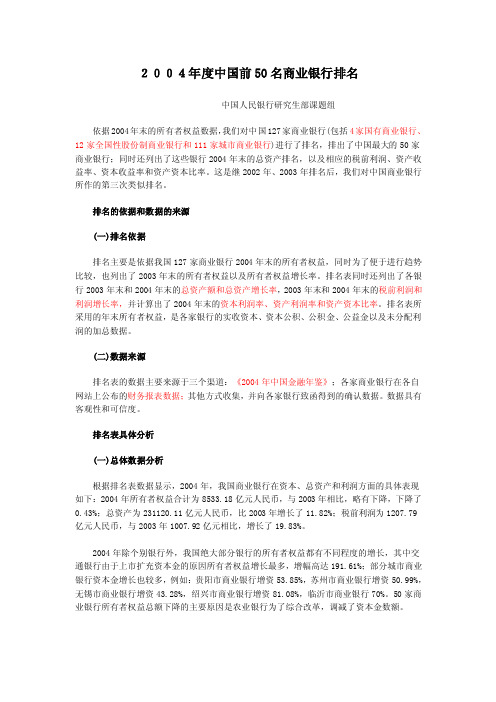

中国前50名商业银行排名

2004年度中国前50名商业银行排名

中国人民银行研究生部课题组

依据2004年末的所有者权益数据,我们对中国127家商业银行(包括4家国有商业银行、12家全国性股份制商业银行和111家城市商业银行)进行了排名,排出了中国最大的50家商业银行;同时还列出了这些银行2004年末的总资产排名,以及相应的税前利润、资产收益率、资本收益率和资产资本比率。这是继2002年、2003年排名后,我们对中国商业银行所作的第三次类似排名。

排名的依据和数据的来源

(一)排名依据

排名主要是依据我国127家商业银行2004年末的所有者权益,同时为了便于进行趋势比较,也列出了2003年末的所有者权益以及所有者权益增长率。排名表同时还列出了各银行2003年末和2004年末的总资产额和总资产增长率,2003年末和2004年末的税前利润和利润增长率,并计算出了2004年末的资本利润率、资产利润率和资产资本比率。排名表所采用的年末所有者权益,是各家银行的实收资本、资本公积、公积金、公益金以及未分配利润的加总数据。

(二)数据来源

排名表的数据主要来源于三个渠道:《2004年中国金融年鉴》;各家商业银行在各自网站上公布的财务报表数据;其他方式收集,并向各家银行致函得到的确认数据。数据具有客观性和可信度。

排名表具体分析

(一)总体数据分析

根据排名表数据显示,2004年,我国商业银行在资本、总资产和利润方面的具体表现如下:2004年所有者权益合计为8533.18亿元人民币,与2003年相比,略有下降,下降了0.43%;总资产为231120.11亿元人民币,比2003年增长了11.82%;税前利润为1207.79亿元人民币,与2003年1007.92亿元相比,增长了19.83%。

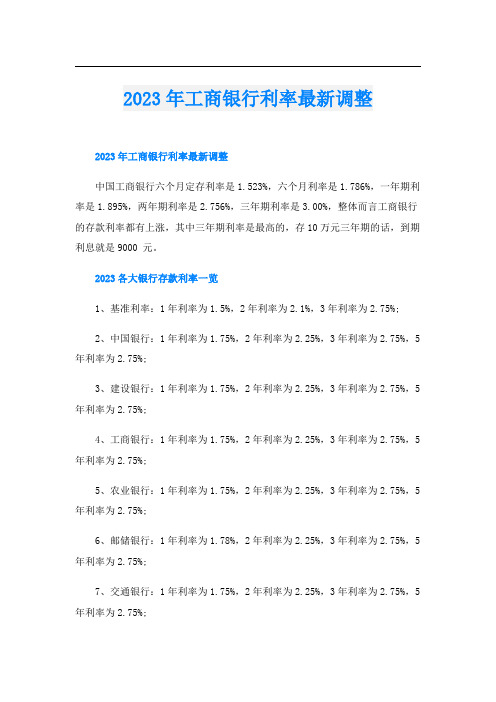

2023年工商银行利率最新调整

2023年工商银行利率最新调整

2023年工商银行利率最新调整

中国工商银行六个月定存利率是1.523%,六个月利率是1.786%,一年期利率是1.895%,两年期利率是2.756%,三年期利率是3.00%,整体而言工商银行的存款利率都有上涨,其中三年期利率是最高的,存10万元三年期的话,到期利息就是9000 元。

2023各大银行存款利率一览

1、基准利率:1年利率为1.5%,2年利率为2.1%,3年利率为2.75%;

2、中国银行:1年利率为1.75%,2年利率为2.25%,3年利率为2.75%,5年利率为2.75%;

3、建设银行:1年利率为1.75%,2年利率为2.25%,3年利率为2.75%,5年利率为2.75%;

4、工商银行:1年利率为1.75%,2年利率为2.25%,3年利率为2.75%,5年利率为2.75%;

5、农业银行:1年利率为1.75%,2年利率为2.25%,3年利率为2.75%,5年利率为2.75%;

6、邮储银行:1年利率为1.78%,2年利率为2.25%,3年利率为2.75%,5年利率为2.75%;

7、交通银行:1年利率为1.75%,2年利率为2.25%,3年利率为2.75%,5年利率为2.75%;

年利率为2.75%;

9、上海银行:1年利率为1.95%,2年利率为2.4%,3年利率为2.75%,5年利率为2.75%;

10、光大银行:1年利率为1.95%,2年利率为2.41%,3年利率为2.75%,5年利率为3%;

11、浦发银行:1年利率为1.95%,2年利率为2.4%,3年利率为2.8%,5年利率为2.8%;

全国所有银行名称

五大国有商业银行:中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行

十二家全国性股份制商业银行:中信银行、中国光大银行、华夏银行、中国民生银行、广发银行、深圳发展银行、招商银行、兴业银行、上海浦东发展银行、恒丰银行、浙商银行、渤海银行

邮政储蓄:中国邮政储蓄银行

合资银行:中德住房储蓄银行、厦门国际银行、华一银行、华商银行、中信嘉华银行(中国)

外资银行:花旗银行(中国)、渣打银行(中国)、瑞穗实业银行(中国)、三井住友银行(中国)、星展银行(中国)、三菱东京日联银行(中国)、苏格兰皇家银行(原荷兰银行)(中国)、华侨银行(中国)、摩根士丹利国际银行(中国)、摩根大通银行(中国)、韩国友利银行(中国)、大华银行(中国)、韩亚银行(中国)、韩国企业银行(中国)、德意志银行(中国)、东方汇理银行(中国)、宁波国际银行、华美银行(中国)、法国巴黎银行(中国)、东方汇理银行(中国)、新韩银行(中国)、韩国外换银行(中国)、泰国盘谷银行(中国)、菲律宾首都银行(中国)、正信银行、法国兴业银行(中国)、澳新银行(中国)、山口银行、横滨银行、名古屋银行、瑞士宝盛银行

港资银行:汇丰银行(中国)、东亚银行(中国)、恒生银行(中国)、永亨银行(中国)、南洋商业银行(中国)、协和银行、大新银行(中国)

台资银行:台湾永丰银行、台湾土地银行、国泰世华银行、彰化商业银行、台湾第一银行、合作金库银行、台湾工业银行、台北富邦银行

城市商业银行:

1、北京银行、北京农商银行(原北京农村商业银行)

(1)、天津银行、天津农村商业银行(原天津农村合作银行)、天津滨海农村商业银行

全国所有银行名称

五大国有商业银行:中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行

十二家全国性股份制商业银行:中信银行、中国光大银行、华夏银行、中国民生银行、广发银行、深圳发展银行、招商银行、兴业银行、上海浦东发展银行、恒丰银行、浙商银行、渤海银行

邮政储蓄:中国邮政储蓄银行

合资银行:中德住房储蓄银行、厦门国际银行、华一银行、华商银行、中信嘉华银行(中国)

外资银行:花旗银行(中国)、渣打银行(中国)、瑞穗实业银行(中国)、三井住友银行(中国)、星展银行(中国)、三菱东京日联银行(中国)、苏格兰皇家银行(原荷兰银行)(中国)、华侨银行(中国)、摩根士丹利国际银行(中国)、摩根大通银行(中国)、韩国友利银行(中国)、大华银行(中国)、韩亚银行(中国)、韩国企业银行(中国)、德意志银行(中国)、东方汇理银行(中国)、宁波国际银行、华美银行(中国)、法国巴黎银行(中国)、东方汇理银行(中国)、新韩银行(中国)、韩国外换银行(中国)、泰国盘谷银行(中国)、菲律宾首都银行(中国)、正信银行、法国兴业银行(中国)、澳新银行(中国)、山口银行、横滨银行、名古屋银行、瑞士宝盛银行

港资银行汇丰银行(中国)、东亚银行(中国)、恒生银行(中国)、永亨银行(中国)、南洋商业银行(中国)、协和银行、大新银行(中国)

台资银行台湾永丰银行、台湾土地银行、国泰世华银行、彰化商业银行、台湾第一银行、合作金库银行、台湾工业银行、台北富邦银行

城市商业银行

1、北京银行、北京农商银行(原北京农村商业银行)

(1)、天津银行、天津农村商业银行(原天津农村合作银行)、天津滨海农村商业银行

中国各大银行标志标志解析

中国各大银行标志解析

银行与我们的生活息息相关,随着经济的发展,银行也如雨后春笋般林立。面对这么多银行,人们又对他们了解多少呢?这里,我将对一部分银行的标志进行解析,希望能帮助人们对他们有所了解。

一.中国工商银行

全称:中国工商银行股份有限公司(Industrial and Commercial Bank of China Limited, ICBC)

标志:整体标志是以一个隐性的方孔圆币,体现金融业的行业特征,标志的中心是经过变形的“工”字,中间断开,使工字更加突出,表达了深层含义。两边对称,体现出银行与客户之间平等互信的依存关系。以“断”强化“续”,以“分”形成“合”,是银行与客户的共存基础的。设计手法的巧应用,强化了标志的语言表达力,中国汉字与古钱币形的运用充分体现了现代气息。

标志整体为红色,造型简洁,易于识别。

二.中国建设银行

全称:中国建设银行(China Construction Bank)

经营范围:提供全面的商业银行产品与服务

标志:以古铜钱为基础的内方外圆图形,有着明确的银行属性,着重体现建设银行的“方圆”特性,方,代表着严格、规范、认真;圆,象征着饱满、亲和、融通。

图形右上角的变化,形成重叠立体的效果,代表着“中国”与“建筑”英文缩写,即:两个C字母的重叠,寓意积累,象征建设银行在资金的积累过程中发展壮大,为中国经济建设提供服务。

图形突破了封闭的圆形,象征古老文化与现代经营观念的融会贯通,寓意中国建设银行在全新的现代经济建设中,植根中国,面向世界。

标准色为海蓝色,象征理性、包容、祥和、稳定,体现国有商业银行的大家风范,寓意中国建设银行象大海一样吸收容纳各方人才和资金。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

商业银行管理课程设计

——管窥流动性风险

VS

目录

一、课题设计背景 (3)

二、流动性风险影响因素的指标分析 (3)

1、存贷比分析 (3)

2、资本充足率分析 (4)

3、不良贷款率分析 (4)

三、小结 (5)

四、建议 (6)

一、课题设计背景

整体行业背景:银行作为一个高风险的行业,风险管理已经成为当前商业银行的生命线和核心竞争力,而其中流动性风险的危害很大,流动性风险以其不确定性强、冲击力大,可能触发支付危机甚至诱发金融危机等特点而被誉为“商业银行最致命”的风险。因此加强商业银行流动性管理及时、准确评估商业银行流动性有至关重要的意义。

选择这两家银行的原因:国有商业银行和股份制商业银行是我国银行业竞争的主体。工商银行为五大行之首,而华夏银行作为一家股份制银行在《金融时报》刊登普益财富2013年第二季度《普益标准·银行理财能力排名》,在79家参选银行中,理财收益能力及风险控制能力排名均进入行业前五名。因此我们选择这两家有代表性的银行来对比,找出这两类银行在流动性风险上的差异,得出合理的结论和建议。

二、流动性风险影响因素的指标分析

工行存贷比低于华夏银行,流动性高,风险低

一般来说,为保持银行的流动性,我国央行规定,该比率不得超过75%。存贷款比例越高,说明商业银行的流动性越低,其风险程度越大。如果超过了这个警戒线,则说明该银行过度放贷,留存银行内的资金不足,同时可能会产生巨额的呆账坏账,预计的资金无法收回,进而爆发流动性风险。从上图可以看出,两家银行近5年的存贷比均保持在75%以下。而工商银行一直将它的存贷款比例控制在较低水平,这一点上要稍微好于同业的华夏银行。

工商银行略高于华夏银行,安全性更高

资本充足率是一个银行的资本对其风险资产的比率,反映商业银行在存款人和债权人的资产遭到损失之后,该银行能以自有资本承担损失的程度。其中巴赛尔协议,指的是资本对风险加权资产的比率,并将目标比率定为8%。中国虽不是巴塞尔协议国,但该协议的原则事实上已成为国际银行监管的基本准则,因而受该协议的制约。根据数据显示,两家银行都有资本充足率都在10%以上,但工商银行略高于华夏银行,则有着较高的银行经营的安全性。

两者流动性相差无几

存在于商业银行的巨额不良资产使商业银行可实际周转使用的资金减少资产,整体的流动性大受损。不良贷款率越高说明收回本息的风险就越大,导致

银行流动性减弱。从表中可看出,这两家银行不良贷款率大致呈逐年减少趋势,且几乎相互重合,说明两者流动性相差无几。

三、小结

通过以上三个指标的分析,可以看到,工商银行总体的流动性风险不大,各项指标都符合中国人民银行和银监会的监管要求,流动性风险处于一个可控的范围内,跟华夏银行比起来流动性风险更小,各种指标更合理。工商银行的流动性风险管理体系在国内虽然已经算是比较完善的,但是领导层在管理理念和意识上仍有不足。华夏银行在流动性风险管理上更需要改进。

四、建议

1、对工商银行

第一,增强商业银行风险管理意识,积极主动采取措施控制流动性风险。工商银行应从上层管理部门做起,由上而下,强化管理层自身的流动性风险管理意识和控制水平的同时,组织下属各部门深入学习,让流动性风险的管理意识深入每个公司职员的心中,使每个员工明白在日常的工作中,自己在方范和控制流动性风险的具体职责。

第二,要以科学预测和分析为基础,建立有效的流动性缺口风险预警机制。在进行对资产、负债的分析时,还要考虑到其他因素的影响,如产业周期的波动、中央银行的货币政策、市场动态、客户的经营情况、预测者的以往经验等。然后在此基础上建立流动性风险的预警系统,在日常业务管理中对银行业务进行动态追踪,准确的监测流动性风险,一旦发现风险达到警戒线就及时发出预警,以采取针对性的措施和解决方案。

第三,要优化资产负债结构,提高资金运营水平。要鼓励金融创新,丰富金融工具和金融衍生品,鼓励银行提供差异化金融产品。理财产品既能为居民提供一条低风险,高收益的投资渠道,也可以有效的分散居民存款,大大减轻银行的流动性风险。同时,提高银行自主定价水平,以降低信贷资产比率,优化银行资产配置。丰富资金的来源渠道,降低客户存款的比例,使负债数量结果多样化;同时,优化负债的期限结构,长期和短期负债要合理搭配。

第四,将未来现金流分为确定到期日现金流和不确定到期日现金流。计算出未来的现金流量的大小,对可能的流动性缺口及早的进行补救,预防流动性风险的发生。对资金的余额进行管理,提高其盈利性。

2、对华夏银行

第一,合理推动资产证券化

短期存款在华夏银行的众多资金来源中占比大,虽然短期存款成本相对较低,但是其稳定性不强,流动性不高,根据资产负债管理的期限匹配原则,其比例不宜过高。目前,要解决华夏内部的存贷结构失衡,需要依靠信贷资产证券化。通过信贷资产证券化的方法把流动性较差的长期贷款等资产转化为流动性很强的资产以增强本行的流动性,同时可达到避免吸引新储户的竞争以及由竞争而带来的存款高成本的目的。具体操作流程包括:1、行内现金流重组,构造拟证券化的资产。由华夏根据自身资产证券化融资的需求,确定证券化的标的,根据贷款的期限、本息设计资产池。2、选定特设的信托机构。信托机构可由银行内部特设,也可与行外其他金融机构合作设立,该机构是资产证券化的“介质是实现破产隔离的重要手段。3、完善资产证券化的交易结构,对资产进行信用增级。由银行、信托机构、券商多方签订相关协议,由特设信托机构负

责对资产进行风险结构的重组,提高资产支持证券的信用等级。4、对资产进行信用评级。由众多投资者承认的独立私营评级机构对拟证券化的资产进行信用评级。5、证券销售。在信用提高和评级结果向投资者公布之后,由券商负责向投资者销售资产支持证券,之后将收入支付给银行。上述流程均由华夏总行发起,在对各分行资产情况进行模底分析后,设立资金池,并对整个流程进行统筹管理。通过资产证券化,将有效提高金融机构资本充足率,增加流动性水平,改善行内资产与负债结构,降低筹资成本。

第二,合理吸收同业存款,增强华夏全行流动性水平

2005年随着同业存款利率的放开,各金融机构为了增加资金来源渠道,大力推行同业存款业务,同业存款规模逐步扩大。在当前以华夏银行为代表的中小股份制商业银行流动性不足的情况下,增加吸收同业存款对其流动性的改善无疑具有重要意义。首先,要加大农村信用社等金融机构的营销,以农村信用社为代表的金融机构网点多、规模大,具有较为丰富的存款资源,流动性相对充裕;在目前贷款发放受监管当局约束的情况下,该类机构势必存在增加存款收益的需求。因此,通过设计合理的同业存款价格吸引该类机构的同业资金存放有利于改善华夏内部存款结构,提高活期存款比率,增强流动性水平。