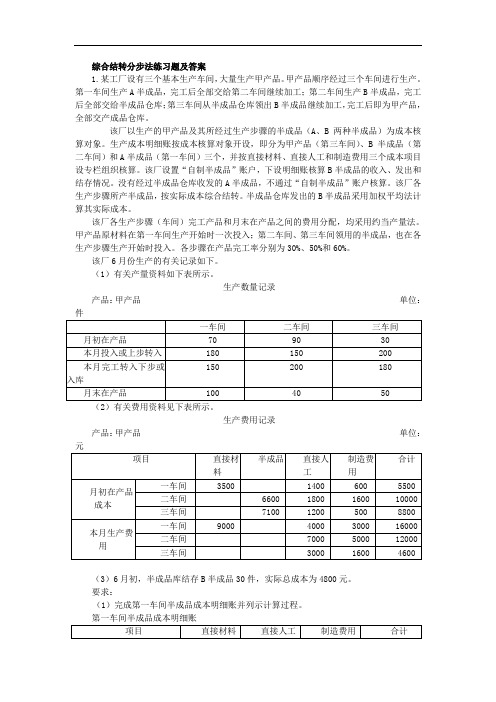

分步法练习题答案

成本会计分步法练习题及答案

成本会计分步法练习题1、.某企业甲产品由三个基本生产车间顺序进行加工,半成品不通过半成品库收发,直接转移下车间加工,半成品按实际成本计价,采用平行结转分步法计算成本。

按约当产量法在产成品和月末在产品之间划分成本,原材料在第一车间一次投入,狭义在产品的完工程度均按本车间加工量的50%计算。

该企业2015年7月份的有关成本计算资料如下:产量记录单位:件生产费用记录单位:元要求:按平行结转分步法编制各步骤成本明细账及产品成本汇总计算表。

第一车间基本生产明细账一车间甲产品2015年7月第二车间基本生产明细账二车间甲产品2015年7月第三车间成本计算单三车间甲产品2015年7月2、企业经二个生产步骤生产乙产品。

第一步骤生产甲半成品,第二步骤将甲半成品加工成乙产成品,原材料在生产开始时一次投入。

各加工步骤狭义在产品的加工程度均为50%。

2017年6月份有关产量和成本的资料如下:2017年6月各步骤加工成本资料2017年6月各加工步骤产量资料要求:(1)采用平行结转分步法计算乙产品的成本,并将结果填入账表;(2)月末在产品成本按约当产量计算(写出计算步骤);(3)编制“产成品成本汇总表”及产成品入库的会计分录。

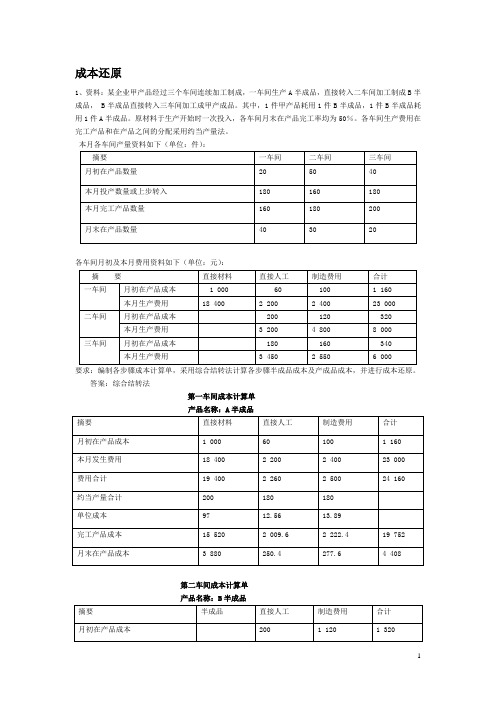

直接材料约当产量=440+20+40=500直接人工约当产量=440+20+40 X 50%=480制造费用约当产量=440+20+40 X 75%=480第二步骤产品成本明细帐直接人工约当产量=440+20 X50%=450制造费用约当产量=440+20 X 50%=450产成品成本汇总计算单借:库存商品——乙712800贷:基本生产成本——乙7128003、已知:某企业设有两个基本生产车间,只生产一种甲产品。

第一车间生产的半成品直接转入第二车间继续加工成为产成品,该产品生产所耗原材料系生产开始时一次投料,各车间在产品成本均按约当产量法计算。

该企业5月份产量记录和成本资料如下:产量记录有关成本资料要求:(1)根据以上资料采用逐步综合结转分步法计算各个步骤的生产成本,并编制一、二车间产品成本计算单。

第4章 习题及答案

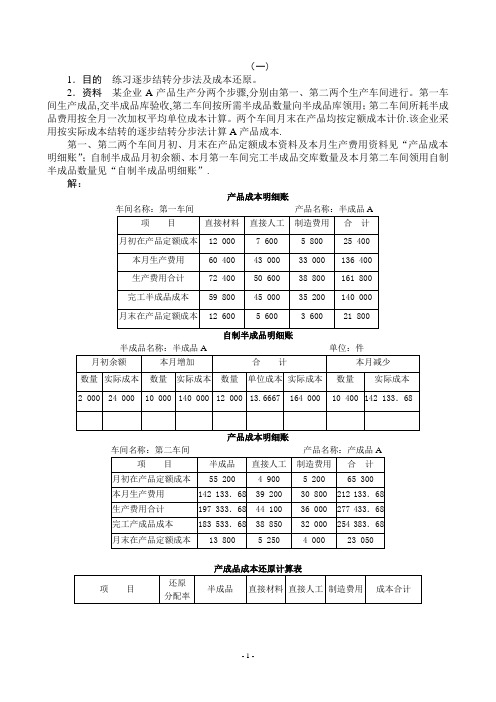

(一)1.目的练习逐步结转分步法及成本还原。

2.资料某企业A产品生产分两个步骤,分别由第一、第二两个生产车间进行。

第一车间生产成品,交半成品库验收,第二车间按所需半成品数量向半成品库领用;第二车间所耗半成品费用按全月一次加权平均单位成本计算。

两个车间月末在产品均按定额成本计价.该企业采用按实际成本结转的逐步结转分步法计算A产品成本.第一、第二两个车间月初、月末在产品定额成本资料及本月生产费用资料见“产品成本明细账”;自制半成品月初余额、本月第一车间完工半成品交库数量及本月第二车间领用自制半成品数量见“自制半成品明细账”.解:产品成本明细账车间名称:第一车间产品名称:半成品A自制半成品明细账半成品名称:半成品A 单位:件产品成本明细账产成品成本还原计算表(二)1.目的练习产品成本计算的综合结转分步法.2.资料某企业生产甲产品,分三个生产步骤进行生产。

该企业设有第一、第二、第三三个基本生产车间,甲产品由这三个车间顺序加工而成。

成本计算采用综合结转法。

原材料在第一车间开始加工时一次投入,半成品不通过中间仓库收发,上一步骤完工后全部交由下一步骤继续加工。

月末在产品按约当产量法计算,各车间月末在产品完工程度均为50%。

该企业本年5月份有关成本计算资料如表1、表2所示。

表1产量记录表2月初在产品成本和本月发生费用表3产品成本计算单135070÷(88+16)=1298。

75 24960÷(88+16×50%)=260 19200÷(88+16×50%)=200表4产品成本计算单173890÷(8050%)=326。

6表5产品成本计算单244450÷(96+4)=2444.5 34300÷(96+4×50%)=350 23520÷(96+4×50%)=240表6(三)1.目的练习产品成本计算的平行结转分步法.2.资料某厂设有三个基本生产车间,第一车间生产甲半成品,交第二车间继续加工,第二车间生产乙半成品,交第三车间生产丙产成品。

综合结转分步法与分项结转分步法例题

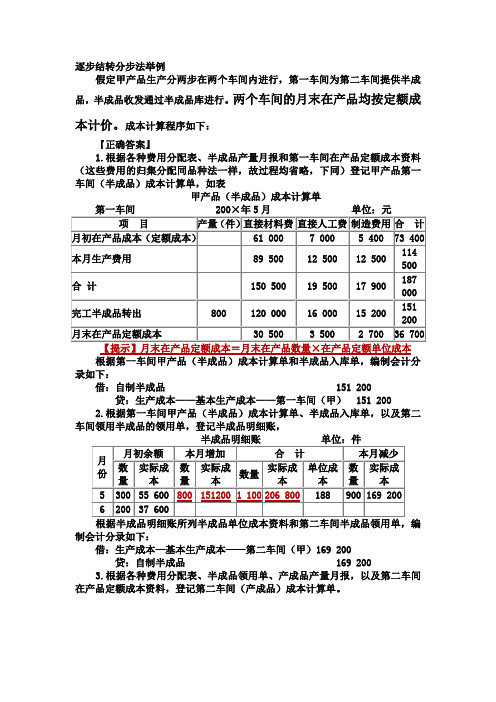

综合结转分步法与分项结转分步法1、综合逐步结转分步法举例例:某企业200×年6月份生产甲产品,该产品顺序经过第一、二、三加工步骤,第一步骤投入原材料后生产A半成品,交第二步骤生产B半成品,再交第三步骤加工成甲产成品,原材料在第一步骤开始生产时一次投入,各步骤的加工程度逐步发生,各步骤月末在产品的完工程度均为50%,该企业采用综合逐步结转分步法计算产品成本,自制半成品通过半成品库收发,发出自制半成品的计价采用加权平均法。

(1)产量资料(2)期初在产品成本(3)期初库存:A半成品月初库存60件,实际成本8700元,B半成品月初无库存。

(4)本月生产费用:第一步骤基本生产成本明细账车间名称:第一步骤完工产量:240件产品名称:A半成品 200×年 6月金额单位:元(5)第一步骤成本计算直接材料=31500÷(240+110)=90直接人工=6490÷(240+110×50%)=22制造费用=11210÷(240+110×50%)=38根据完工入库半成品成本作如下会计分录:借:自制半成品——A半成品 36000贷:生产成本——基本生产成本——A半成品 36000半成品明细分类账名称:A半成品单位:元第二步骤基本生产成本明细账车间名称:第二步骤完工产量:200件产品名称:B半成品 200×年6月金额单位:元(6)第二步骤成本计算直接材料=41440÷(200+80)=148直接人工=11280÷(200+80×50%)=47制造费用=12000÷(200+80×50%)=50根据完工入库半成品成本作如下会计分录:借:自制半成品——B半成品 49000贷:生产成本——基本生产本——B半成品 49000半成品明细分类账名称:B半成品单位:元(7)第三步骤成本计算直接材料=64800÷(250+20)=240直接人工=28600÷(250+20×50%)=110制造费用=23400÷(250+20×50%)=90根据完工入库产成品成本作如下会计分录:借:库存商品——甲产品 110000贷:生产成本——基本生产本——B半成品 110000第三步骤基本生产成本明细账产品名称:甲产成品 200×年6月金额单位:元2、分项逐步结转分步法的计算举例例:某企业有三个基本生产车间,大量生产乙产品,其生产过程是:原材料在第一车间一次性投入,并将原材料加工成A 半成品;第二车间将A半成品加工成B半成品;第三车间将B半成品加工成乙产品。

第11章习题(分步法)

第十一章产品成本计算的分步法一、思考题1.什么是分步法?其成本核算对象有何特点?2.简述逐步结转分步法的成本核算程序。

3.什么是成本还原?在逐步综合结转分步法下,为什么要进行成本还原?4.半成品成本的综合结转和分项结转各有哪些优缺点?5.简述逐步结转分步法的优缺点及其适用范围。

6.平行结转分步法有哪些特点?7.简述平行结转分步法的成本核算程序。

8.平行结转分步法下如何计算约当产量?9.简述平行结转分步法的优缺点及其适用范围。

10.逐步结转分步法与平行结转分步法有什么区别?二、单项选择题1.分步法的适用范围是()。

A.大量大批单步骤生产B.大量大批多步骤生产C.单件小批多步骤生产D.管理上要求分步计算成本的大量大批多步骤生产2.分步法计算产品成本时,由于不同企业对于各个生产步骤的成本管理有着不同的要求,以及出于简化成本核算工作的考虑,各个生产步骤成本的计算和结转,采用着两种方法。

即()。

A.逐步结转法和平行结转法B.分项结转法和综合结转法C.分项结转法和平行结转法D.分项结转法和逐步结转法3.半成品实物转移,成本也随之结转的成本计算方法是()。

A.分批法B.逐步结转分步法C.分步法D.平行结转分步法4.采用逐步结转分步法时,完工产品与在产品之间的费用分配,是()之间的费用分配。

A.产成品与月末在产品B.产成品与广义在产品C.完工半成品与月末加工中在产品D.前面生产步骤的完工半成品与加工中在产品;最后生产步骤的产成品与加工中在产品5.不计算半成品成本的分步法是指()分步法。

A.综合结转B.逐步结转C.分项结转D.平行结转6.采用()法计算出的产成品成本能提供按原始的成本项目反映产品的成本结构,不需进行成本还原。

A.综合结转B.逐步结转C.分项结转D.平行结转7.采用逐步结转分步法时,自制半成品入库应借记的账户是()。

A.“自制半成品”B.“生产成本——基本生产”C.“制造费用”D.“生产成本——辅助生产”8.分步法中需要进行成本还原的成本计算方法是()。

分步法例题1

[例7-1] 假定某工业企业的甲种产品生产分两个步骤,分别由两个车间进行。

第一车间生产A半成品,交半成品库验收;第二车间按照所需加工数量向半成品库领用。

该企业以甲产品及其所经过的生产步骤的A半成品为成本核算对象,按成本核算对象设置的产品成本明细账有甲产成品(第二车间)、甲产品的A半成品(第一车间)。

产品成本明细账按照直接材料(或半成品)、直接人工和制造费用三个成本项目设置专栏组织核算。

该企业经过半成品仓库收发的A半成品,设置“自制半成品——A半成品”明细账组织收入、发出和结存的核算。

送交半成品仓库的半成品,按实际成本综合结转;半成品仓库发出的A半成品采用全月一次加权平均法计算其实际成本。

该企业某年6月份有关资料如下:1.第一和第二车间发生的费用已经在各成本核算对象之间进行了分配。

两个车间月末在产品均按定额成本计价。

2.月初、月末在产品定额成本以及本月生产费用发生额如表7-1所示。

表7-1 成本资料单位:元该企业某年6月份有关资料如下:3.本月初半成品库结存A半成品800件,其实际成本总额为206 000元。

本月第一车间完工入库A半成品1 000件,第二车间从半成品库领用A半成品1 400件。

本月完工入库甲产成品1 600件。

成本计算程序如下:(1)计算第一车间本月生产A半成品的实际成本。

第一车间为生产甲产品的第一生产步骤,没有上步骤转入费用,将A半成品月初在产品定额成本和本月发生的生产费用记入第一车间产品成本明细账后,即可用生产费用合计数扣减月末在产品定额成本,从而计算出完工A半成品的成本。

其计算过程见表7-2所示。

表7-2 产品成本计算表车间名称:第一车间产品名称:半成品A 单位: 元(2)根据计价后的第一车间半成品入库单和第二车间半成品领用单,登记“自制半成品明细账”见表7-3所示。

表7-3 自制半成品明细账半成品名称:A 单位:元(3)计算第二车间本月生产甲产成品的实际成本。

第二车间生产的甲产成品成本,包括本步骤发生的生产费用和从半成品库领用的A半成品成本。

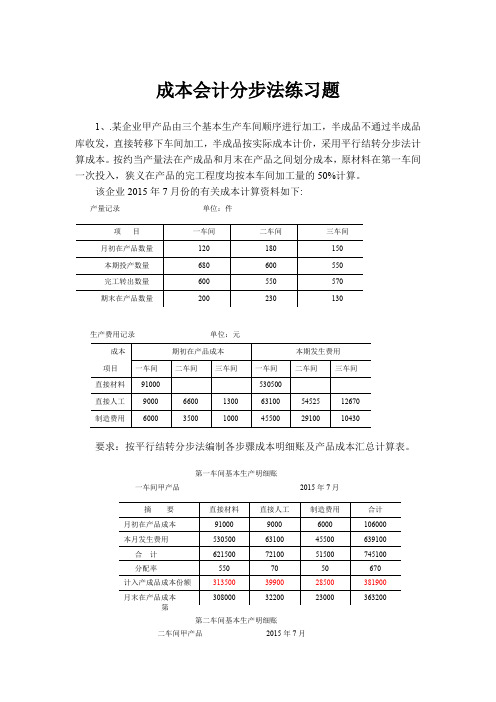

成本会计分步法练习题及答案

成本会计分步法练习题1、.某企业甲产品由三个基本生产车间顺序进行加工,半成品不通过半成品库收发,直接转移下车间加工,半成品按实际成本计价,采用平行结转分步法计算成本。

按约当产量法在产成品和月末在产品之间划分成本,原材料在第一车间一次投入,狭义在产品的完工程度均按本车间加工量的50%计算。

该企业2015年7月份的有关成本计算资料如下:产量记录 单位:件生产费用记录 单位:元要求:按平行结转分步法编制各步骤成本明细账及产品成本汇总计算表。

第一车间基本生产明细账一车间甲产品2015年7月第二车间基本生产明细账二车间甲产品 2015年7月第三车间成本计算单三车间甲产品2015年7月产品成本汇总表品名:甲产品2015年7月完工产品数量:570 件2、企业经二个生产步骤生产乙产品。

第一步骤生产甲半成品,第二步骤将甲半成品加工成乙产成品,原材料在生产开始时一次投入。

各加工步骤狭义在产品的加工程度均为50%。

2017年6月份有关产量和成本的资料如下:2017年6月各加工步骤产量资料要求:(1)采用平行结转分步法计算乙产品的成本,并将结果填入账表;(2)月末在产品成本按约当产量计算(写出计算步骤);(3)编制“产成品成本汇总表”及产成品入库的会计分录。

第一步骤产品成本明细帐第一步骤甲半成品2017年6月直接材料约当产量=440+20+40=500直接人工约当产量=440+20+40×50%=480制造费用约当产量=440+20+40×75%=480第二步骤产品成本明细帐第二步骤乙产成品2017年6月直接人工约当产量=440+20×50%=450制造费用约当产量=440+20×50%=450产成品成本汇总计算单产品名称:乙产品2017年6月产量:440台完工产品入库的会计分录:借:库存商品——乙712800贷:基本生产成本——乙7128003、已知:某企业设有两个基本生产车间,只生产一种甲产品。

综合结转分步法练习题答案

综合结转分步法练习题及答案1.某工厂设有三个基本生产车间,大量生产甲产品。

甲产品顺序经过三个车间进行生产。

第一车间生产A半成品,完工后全部交给第二车间继续加工;第二车间生产B半成品,完工后全部交给半成品仓库;第三车间从半成品仓库领出B半成品继续加工,完工后即为甲产品,全部交产成品仓库。

该厂以生产的甲产品及其所经过生产步骤的半成品(A、B两种半成品)为成本核算对象。

生产成本明细账按成本核算对象开设,即分为甲产品(第三车间)、B半成品(第二车间)和A半成品(第一车间)三个,并按直接材料、直接人工和制造费用三个成本项目设专栏组织核算。

该厂设置“自制半成品”账户,下设明细账核算B半成品的收入、发出和结存情况。

没有经过半成品仓库收发的A半成品,不通过“自制半成品”账户核算。

该厂各生产步骤所产半成品,按实际成本综合结转。

半成品仓库发出的B半成品采用加权平均法计算其实际成本。

该厂各生产步骤(车间)完工产品和月末在产品之间的费用分配,均采用约当产量法。

甲产品原材料在第一车间生产开始时一次投入;第二车间、第三车间领用的半成品,也在各生产步骤生产开始时投入。

各步骤在产品完工率分别为30%、50%和60%。

该厂6月份生产的有关记录如下。

(1)有关产量资料如下表所示。

生产数量记录产品:甲产品单位:生产费用记录产品:甲产品单位:元(3)6月初,半成品库结存B半成品30件,实际总成本为4800元。

要求:(1)完成第一车间半成品成本明细账并列示计算过程。

(2)完成第二车间半成品成本明细账并列示计算过程。

第三车间产品成本明细账(4)对甲产品成本进行成本还原。

【答案】(1)计算第一车间A半成品成本。

将生产费用在A半成品和月末在产品之间进行分配:单位半成品直接材料成本=5010015090003500=++(元/件)完工A 半成品直接材料成本=150×50=7500(元) 月末在产品直接材料成本=100×50=5000(元) 单位半成品直接人工成本=30%3010015040001400=⨯++(元/件)完工A 半成品直接人工成本=150×30=4500(元) 月末在产品直接人工成本=100×30%×30=900(元) 单位半成品制造费用=20%301001503000600=⨯++(元/件)完工A 半成品制造费用=150×20=3000(元) 月末在产品制造费用=100×30%×20=600(元)根据以上计算结果登记第一车间产品成本明细账,见下表。

综合结转分步法例题

成本还原

1、资料:某企业甲产品经过三个车间连续加工制成,一车间生产A半成品,直接转入二车间加工制成B半成品, B半成品直接转入三车间加工成甲产成品。

其中,1件甲产品耗用1件B半成品,1件B半成品耗用1件A半成品。

原材料于生产开始时一次投入,各车间月末在产品完工率均为50%。

各车间生产费用在完工产品和在产品之间的分配采用约当产量法。

本月各车间产量资料如下(单位:件):

各车间月初及本月费用资料如下(单位:元):

要求:编制各步骤成本计算单,采用综合结转法计算各步骤半成品成本及产成品成本,并进行成本还原。

答案:综合结转法

第一车间成本计算单

产品名称:A半成品

第二车间成本计算单

产品名称:B半成品

第三车间成本计算单

产品名称:甲产品

产品成本还原计算表甲产品:200件。

逐步结转分步法举例 相关例题

逐步结转分步法举例

假定甲产品生产分两步在两个车间内进行,第一车间为第二车间提供半成品,半成品收发通过半成品库进行。

两个车间的月末在产品均按定额成本计价。

成本计算程序如下:

『正确答案』

1.根据各种费用分配表、半成品产量月报和第一车间在产品定额成本资料(这些费用的归集分配同品种法一样,故过程均省略,下同)登记甲产品第一车间(半成品)成本计算单,如表

甲产品(半成品)成本计算单

【提示】月末在产品定额成本=月末在产品数量×在产品定额单位成本 录如下:

借:自制半成品

151 200

贷:生产成本——基本生产成本——第一车间(甲) 151 200

2.根据第一车间甲产品(半成品)成本计算单、半成品入库单,以及第二车间领用半成品的领用单,登记半成品明细账,

制会计分录如下:

借:生产成本—基本生产成本——第二车间(甲)169 200

贷:自制半成品 169 200

3.根据各种费用分配表、半成品领用单、产成品产量月报,以及第二车间在产品定额成本资料,登记第二车间(产成品)成本计算单。

分式计算及方法

分式计算及方法

分式运算的一般方法就是按分式运算法则和运算顺序进行运算。

但对某些较复杂的题目,使用一般方法有时计算量太大,导致出错,有时甚至算不出来,下面列举几例介绍分式运算的几点技巧。

一. 分段分步法

例1. 计算:

解:原式

说明:若一次通分,计算量太大,注意到相邻分母之间,依次通分构成平方差公式,采用分段分步法,则可使问题简单化。

同类方法练习题:计算

(答案:)

二. 分裂整数法

例2. 计算:

解:原式=

说明:对形如上面的算式,分母要先因式分解,再逆用公式,

各个分式拆项,正负抵消一部分,再通分。

在解某些分式方程中,也可使用拆项法。

同类方法练习题:计算:

(答案:)

四. 活用乘法公式

例4. 计算:

解:当时,

原式

说明:在本题中,原式乘以同一代数式,之后再除以同一代数式还原,就可连续使用平方差公式,分式运算中若恰当使用乘法公式,可使计算简便。

同类方法练习题:计算:

(答案:)

五. 巧选运算顺序

例5. 计算:

解:原式

说明:此题若按两数和(差)的平方公式展开前后两个括号,计算将很麻烦,一般两个分式的和(差)的平方或立方不能按公式展开,只能先算括号内的。

同类方法练习题:解方程

(答案:)

六. 见繁化简

例6. 计算:

解:原式

说明:若运算中的分式不是最简分式,可先约分,再选用适当方法通分,可使运算简便。

同类方法练习题:解方程

(答案:)

在分式运算中,应根据分式的具体特点,灵活机动,活用方法。

方能起到事半功倍的效率。

解高中排列组合题的常用方法

解高中排列组合题的常用方法排列组合是高中数学的重点和难点之一,也是高考必考的内容.学好排列组合对同学有两方面的益处,一方面为同学进一步学好概率知识打下坚实的基础;另一方面使同学进一步理解和掌握分类讨论思想、转化思想和对称思想等数学思想.由于排列组合问题不仅内容抽象,题型多样,解法灵活,而且解题过程中极易出现重复或者遗漏的错误,针对这些问题,下文介绍了八种解排列组合题的常用方法,并且结合一些2009年数学高考题来阐述一下这些方法的具体运用.一、分类法(分类问题)对于可分成若干类完成的排列组合问题,把问题分成若干类(使得每类不重不漏),分别计算出每类的排列组合数,再根据加法原理把各类的排列组合数相加即可.例1 甲组有5名男同学、3名女同学;乙组有6名男同学、2名女同学,若从甲、乙两组中各选出2名同学,则选出的4人中恰有1名女同学的不同选法共有()A. 150种B. 180种C. 300种D. 345种解析此问题可分为两类,第一类是:由甲组中选出一名女生,有C15•C13•C26=225种选法,第二类是:由乙组中选出一名女生,有C25•C16•C12=120种选法,从而共有225+120=345种选法,故选D.例2用数字0,1,2,3,4,5,6组成没有重复数字的四位数,其中个位、十位和百位上的数字之和为偶数的四位数共有个.(用数字作答)解析此问题可分为两类,第一类是:个位、十位和百位上的数字都是偶数的四位数有C23A33C14+A33C13=90个,第二类是:个位、十位和百位上的数字为1个偶数和2个奇数的四位数有C23A33C14+C13C23A33C13=234个,故个位、十位和百位上的数字之和为偶数的四位数共有90+234=324个.评注对于分类问题,关键是正确地分类和准确地计算出每类的排列组合数.练习在11名同学中,有5人只会打篮球,4人只会打乒乓球,另外2人既会打篮球也会打乒乓球,现从11人中选4人打篮球,4人打乒乓球,问共有多少种不同的选法?(答案:185)二、分步法(分步问题)对于可分成若干步完成的排列组合问题,把问题分成若干步,分别计算出每步的排列组合数,再根据乘法原理把各步的排列组合数相乘即可.例3 从5名志愿者中选派4人在星期五、星期六、星期日参加公益活动,每人一天,要求星期五有一人参加,星期六有两人参加,星期日有一人参加,则不同的选派方法共有()A. 120种B. 96种C. 60种D. 48种解析此问题可分为四步完成,第一步是:5人中选4人共有C45种,第二步是:星期五选一人有C14种,第三步是:星期六选两人有C23种,第四步是:星期日选一人有C11种,则不同的选派方法共有C45C14C23C11=60种,故选C.例4 甲、乙、丙三人站到共有7级的台阶上,若每级台阶最多站2人,同一级台阶上的人不区分站的位置,则不同的站法种数是(用数字作答).解析此问题可分为两步完成,第一步是:先排甲有7种情况,第二步是:再排乙、丙,此步又分为两类,第一类是:当乙和甲站在同一个台阶有1种情况时,丙站在其它六个台阶之一有6种情况,第二类是:当乙站在其它六个台阶其中之一有6种情况时,丙可以任意站有7种情况,则第二步有1×6+6×7=48种情况,故不同的站法种数是7×48=336种.评注对于分步问题,关键是正确地分步和准确地计算出每步的排列组合数.练习n+1本不同的书分给n个人,每人至少一本,问有多少种不同的分法?(答案:C2n+1Ann)三、排除法/间接法(限制条件问题)对于关于有限制条件的排列组合问题,首先求出不加限制条件的排列组合数,然后减去其中不符合条件的排列组合数.例5 甲、乙两人从4门课程中各选修2门,则甲、乙所选的课程中至少有1门不相同的选法共有()A. 6种B. 12种C. 30种D. 36种解析两人各选2门的情况有C24C24种,两人所选两门都不相同的情况有C24C22种,则甲、乙所选的课程中至少有1门不相同的选法有C24C24-C24C22=36-6=30种,故选C.例6 某地政府召集5家企业人开会,其中甲企业有2人到会,其余4家企业各有1人到会,会上有3人发言,则这3人来自3家不同企业的可能情况的种数为()A. 14B. 16C. 20D. 48解析不考虑是否来自同一企业的种数是C36,而3人有来自同一企业的种数是C22C14,则这3人来自3家不同企业的可能情况的种数为C36-C22C14=20-4=16,故选B.评注对于有限制条件或出现“至少”“至多”之类字眼的题目适合用排除法,就是让不考虑限制条件得到的总排列组合数减去不符合题中限制条件的排列组合数.练习某班有10名中共党员,其中4名男同学,6名女同学,要从这10人中评选出3名“三好学生”,并且至少有1名男同学,问有多少种选法?(答案:100)四、优先法(指定位置问题)对于某几个元素要排在指定位置的排列组合问题,一般应先考虑这些特殊元素,再考虑其他元素.例7 从1,2,3,4,5,6,7这七个数字中任取两个奇数和两个偶数,组成没有重复数字的四位数,其中奇数的个数为()A. 432B. 288C. 216D. 108解析由于是奇数,优先考虑末尾数字从1,3,5,7中取,有种情况;再从剩余三个奇数中选取一个,有C13种情况;从2,4,6三个偶数中选取两个,有C23种情况,再进行十位、百位和千位三个位置的全排列,有A33种情况,则共有C14C13C23A33=216个,故选C.评注上题中要求的是奇数,所以优先考虑末尾数字,再考虑其他位置的数字.练习广东宏远篮球队的10名队员中有3名主力球员,派5名参加比赛,3名主力球员安排在中锋、组织后卫和进攻后卫位置上,从其余7名球员中选2名排在小前锋和大前锋位置,那么不同的出场顺序有多少种?(答案:252)五、插空法(不相邻问题)对于某几个元素不相邻的排列组合问题,可先将其它元素排好,再将这些不相邻的元素在已排好的元素之间及两端的空隙中插入.例8 5个人站成一排,其中甲、乙两人不相邻的排法有种.解析除甲乙外先排其他三人有A33种情况,再将甲乙二人插入前三人形成的四个空隙中有A24种情况,故甲、乙两不相邻的排法有A33A24=72种.评注上题中由于甲、乙不相邻,所以先排其他人,再把甲和乙插进去.练习n个男生要m(m≤n)和个女生合影,要求m个女生两两不相邻,问有多少种不同的排法?(答案:AnnAmn+1)六、捆绑法(相邻问题)对于某几个元素相邻的排列组合问题,可将相邻的元素捆绑在一起,看作一个整体元素与其它元素排列组合,然后再在这个整体元素内部进行排列组合.例9 2位男生和3位女生共5位同学站成一排,若男生甲不站两端,3位女生中有且只有两位女生相邻,则不同排法的种数是()A. 60B. 48C. 42D. 36解析有两位女生相邻可从名女生中任取人捆绑在一起记作a,(a共有C23A22=6种不同排法),剩下一名女生记作b,两名男生分别记作甲、乙,则男生甲必须在a、b之间(若甲在a、b两端,则为使a、b不相邻,只有把男生乙排在a、b之间,此时就不能满足男生甲不在两端的要求)此时共有6×2=12种排法(a左b右和a右b左)最后再在排好的三个元素中选出四个位置插入乙,则共有12×4=48种不同排法,故选B.评注上题中由于有两名女生相邻,所以要把这两名相邻女生捆绑在一块看成一个整体.练习5名同学要和2名校长合影,要求排成一排,2名校长相邻且不排在两端,问有多少种不同的排法?(答案:960)七、集合法(交叉问题)对于某些排列组合部分之间有交集的排列组合问题,可用集合中求元素个数公式Card(A∪B)=Card(A)+Card(B)-Card(A ∩B)来求解.例10 50名学生参加甲、乙两项体育活动,每人至少参加了一项,参加甲项的学生有30名,参加乙项的学生有25名,则仅参加了一项活动的学生人数为()A. 50B. 45C. 40D.35解析由公式Card(A∪B)=Card(A)+Card(B)-Card(A∩B),得两项都参加的学生人数为:Card(A∩B)=Card(A)+Card(B)-Card(A∪B)=30+25-50=5,则仅参加了一项活动的学生人数为:50-5=45,故选B.评注关键是把公式中的每个量准确地求出来.练习从6名运动员中选出4名参加4×100m接力赛,其中甲不跑第二棒,乙不跑第三棒,共有多少种不同的参赛方法?(答案:252)八、概率法(概率问题)对于几种情况出现概率相同的排列组合问题,只要求出其中一种情况排列组合数,乘以情况总数就可得到总体情况排列组合数;或者只要求出总体情况排列组合数,除以情况总数就可得到每种情况排列组合数.例11 将4名大学生分配到3个乡镇去当村官,每个乡镇至少一名,则不同的分配方案有种(用数字作答).解析由于三个乡镇甲、乙、丙都有可能得到两名大学生,这三种情况出现的概率相同,从而我们不妨只考虑乡镇甲分到两名大学生,乡镇乙、丙各分到一名大学生的情况,这种分配方案有C24C12C11=12种,故总的分配方案有3C24C12C11=3×12=36种.评注关键是搞清楚每种情况发生的概率,再选其中一类特殊情况进行讨论.练习由数字0,1,2,3,4,5,6组成没有重复数字的六位数,其中个位数小于十位数的共有多少个?(答案:2160) 解排列组台题的方法很多,以上只是对常用方法进行了分析,这里只起抛砖引玉的作用,望大家解题时不断积累经验,总结解题规律,掌握方法和技巧,最终达到灵活运用.责任编校徐国坚。

逐步结转分步法例题及总结(1)

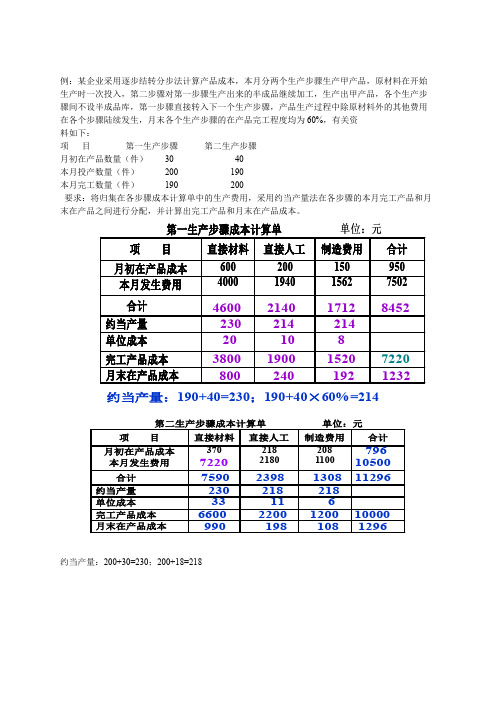

例:某企业采用逐步结转分步法计算产品成本,本月分两个生产步骤生产甲产品,原材料在开始生产时一次投入,第二步骤对第一步骤生产出来的半成品继续加工,生产出甲产品,各个生产步骤间不设半成品库,第一步骤直接转入下一个生产步骤,产品生产过程中除原材料外的其他费用在各个步骤陆续发生,月末各个生产步骤的在产品完工程度均为60%,有关资料如下:项目第一生产步骤第二生产步骤月初在产品数量(件)30 40本月投产数量(件)200 190本月完工数量(件)190 200要求:将归集在各步骤成本计算单中的生产费用,采用约当产量法在各步骤的本月完工产品和月末在产品之间进行分配,并计算出完工产品和月末在产品成本。

约当产量:190+40=230;190+40×60%=214约当产量:200+30=230;200+18=218(3)成本还原:方法:就是从最后一个步骤起,把各步骤所耗上一步骤半成品的综合成本,逐步分解、还原成原材料、工资及福利费和制造费用等原始成本项目,从而求得按原始成本项目反映的产成品成本资料。

成本还原的对象:成本还原的步骤数量:具体方法:(1)按各成本项目的比重还原;(2)按所耗半成品总成本占半成品生产总成本的比重还原。

成品直接交下步骤加工,不通过半成品库收发。

半成品成本按实际成本综合结转,采用约当产量单位成本:约当产量法31500/350=90;6600/300=22;11400/300=38逐步结转分步法练习及总结产品成本还原计算表产量250件某企业生产产品的资料如表所示,产量100件。

项目半成品原材料工资及福利费制造费用合计逐步结转分步法练习及总结还原前产成品成本本月所产半成品成本152001824064206980588051802750030400要求:分别采用还原分配率计算法和项目比重还原法进行还原,计算出按原始成本项目反映的产成品成本。

产品成本还原计算表(项目比重还原法)项目半成品原材料工资福利费制造费用合计还原前产品成本本月所产半成品成本成本结构还原后金额还原后总产品成本单位成本152001824060%9120912091.206420698022.96%3489.929909.9299.105880518017.04%2590.088470.0884.702750030400100%15200275002751.原材料成本结构=18240/30400×100%=60%工资及福利费成本结构=6980/30400×100%=22.96%制造费用成本结构=5180/30400×100% =17.04%还原金额:原材料=15200×60%=9120(元)工资及福利费=15200×22.96%=3489.92 (元)制造费用=15200×17.04%=2590.08(元)2.产品成本还原计算表(还原分配率法)项目还原分配率半成品原材料工资及福利费制造费用合计还原前产品成本本月所产半成品成本产品成本中半成品成本还原还原后产品总成本产成品单位成本0.515200182409120912091.20642069803490991099.10588051802590847084.70275003040027500275还原分配率=15200/30400=0.50(5)综合结转法的优缺点:优点:可以在各生产步骤的产品明细账中反映各该步骤完工产品所耗用半成品费用的水平和本步骤加工费用的水平,有利于各个生产步骤的成本管理。

分步法例题

综合题(本题型共2题,每题15分,共30分。

要求列出教育处步骤,除非特别指明,每步骤运算得数精确到小数点后两位。

在答题卷上解答,答在试题卷上无效)利华新型材料公司生产航空工业所用的一种特殊材料,该材料生产分为两个步骤:先将化工原料制成颗粒材料,然后将颗粒材料制成板材。

颗粒材料和板材都包括白色和灰色两个品种。

公司设有两个基本生产车间,一车间生产颗粒材料,二车间生产板材。

一车间生产耗用的原材料一次投入,期末在产品平均完工程度为50%,制成的颗粒材料转入半成品库,一部分供应二车间生产板材,另一部分对外出售。

二车间生产耗用的半成品和其他原材料开始生产时一次投入,期末在产品平均完工程度为60%.该公司还设有两个辅助生产车间:蒸汽车间提供生产用汽和采暖用汽,供电车间提供生产用电和办公用电。

该公司的成本计算采用逐步综合结转分步法:共同耗用的材料费用按投产量定额成本分配;工资及福利费按生产工人工时分配;辅助生产费用采用直接分配法,按实际耗用量分配;制造费用按生产工人工时分配;完工产品和在产品之间按约当产量分配成本,半成品发出成本计价采用先进先出法。

2005年1月份有关成本计算的资料如下(除非特别指明,单位为:“元”):(1)产量(2)材料费用一车间领用化工原料75000元用于生产颗粒料,该原料为白色和灰色颗粒料所共同耗用,白色颗粒料的单耗定额为80元/公斤,灰色颗粒料的单耗定额为50元/公斤。

两种颗粒料还分别各自领用5000元的专用原料。

车间领用间接耗用的机物料2700元。

二车间生产领用原材料15000元,其中7000元用于白色板材生产,8000元用于灰色板材生产,车间领用间接耗用的机物料3400元。

蒸汽车间领用材料1200元,供电车间领用材料2800元。

(3)人工费用一车间生产工人工资50000元,管理人员工资4000元。

二车间生产工人工资36000元,管理人员工资3000元。

蒸汽车间生产工人工资7000元,管理人员工资1000元。

成本会计习题十(分步法)

成本会计习题十一、练习逐步综合结转分步法(半成品按实际成本结转)资料:1、某厂生产A产品,分两个步骤分别在两个车间进行加工,第一步骤生产半成品甲,通过半成品仓库收发;第二步骤将半成品甲加工成A产成品。

半成品250件,第二步骤从半成品库领用本产品240件,本月完工入库的产成品270件,月末在产品30件,完工程度为40%。

第二步骤费用按约当产量比比例法在完工产品与在产品之间分配。

要求:1、计算半成品甲和产成品A的成本。

2、编制有关完工产品入库、领用半成品的会计分录。

2、某企业大量生产甲产品,该产品顺序经过三个生产步骤连续加工,最后形成产成品,原材料在生产开始时一次投入,其他费用陆续发生,各步骤完工的半成品直接交下步骤加工,不通过半成品库收发。

该企业采用逐步结转分步法计算产品成本,半成品成本按实际成本综合结转,各步骤在产品成本采用约当产量法计算,所耗半成品费用按全月一次加权平均单位成本计算。

甲产品的产量记录和有关费用资料如下表:注:在产品完工程度均为50%生产成本明细账生产成本明细账生产成本明细账1、资料:(1)某工业企业乙产品经过三个步骤加工制成,第一步骤生产A半成品,经第二步骤加工生产出B半成品,经第三步骤加工生产出乙产品。

2、某企业本月生产产品的成本资料如下表。

该企业采用逐步结转分步法中的综3、某企业本月生产产品的成本资料如下。

该企业采用逐步结转分步法中的综合过程)。

三、练习产品成本计算的逐步分项结转分步法。

1、资料:(1)某厂生产B产品,分两个步骤分别在两个车间进行加工,第一步骤生产半成品乙,通过半成品库收发;第二步骤将半成品乙加工成B产成品。

元,直接人工6300元,间接制造费用6700元。

本月第一步骤完工入库半成品300件,第二步骤从半成品库领用本产品400件,本月完工入库的产成品100件。

(4)各步骤在产品按定额成本计算,半成品乙采用一次加权平均法计价。

2、要求:计算半成品乙和产成品B的成本。

习题(分步法)

第十一章产品成本计算的分步法一、思考题1.什么是分步法?其成本核算对象有何特点?2.简述逐步结转分步法的成本核算程序。

3.什么是成本还原?在逐步综合结转分步法下,为什么要进行成本还原?4.半成品成本的综合结转和分项结转各有哪些优缺点?5.简述逐步结转分步法的优缺点及其适用范围。

6.平行结转分步法有哪些特点?7.简述平行结转分步法的成本核算程序。

8.平行结转分步法下如何计算约当产量?9.简述平行结转分步法的优缺点及其适用范围。

10.逐步结转分步法与平行结转分步法有什么区别?二、单项选择题1.分步法的适用范围是()。

A.大量大批单步骤生产B.大量大批多步骤生产C.单件小批多步骤生产D.管理上要求分步计算成本的大量大批多步骤生产2.分步法计算产品成本时,由于不同企业对于各个生产步骤的成本管理有着不同的要求,以及出于简化成本核算工作的考虑,各个生产步骤成本的计算和结转,采用着两种方法。

即()。

A.逐步结转法和平行结转法B.分项结转法和综合结转法C.分项结转法和平行结转法D.分项结转法和逐步结转法3.半成品实物转移,成本也随之结转的成本计算方法是()。

A.分批法B.逐步结转分步法C.分步法D.平行结转分步法4.采用逐步结转分步法时,完工产品与在产品之间的费用分配,是()之间的费用分配。

A.产成品与月末在产品B.产成品与广义在产品C.完工半成品与月末加工中在产品D.前面生产步骤的完工半成品与加工中在产品;最后生产步骤的产成品与加工中在产品5.不计算半成品成本的分步法是指()分步法。

A.综合结转B.逐步结转C.分项结转D.平行结转6.采用()法计算出的产成品成本能提供按原始的成本项目反映产品的成本结构,不需进行成本还原。

A.综合结转B.逐步结转C.分项结转D.平行结转7.采用逐步结转分步法时,自制半成品入库应借记的账户是()。

A.“自制半成品”B.“生产成本——基本生产”C.“制造费用”D.“生产成本——辅助生产”8.分步法中需要进行成本还原的成本计算方法是()。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

本月生产费用

15700

6250

2660

24610

合计

21000

8500

4200

33700

约当量

280

250

250

——————

分配率(单位成本)

75

34

16.8

125.8

产成品成本

16500

7480

3696

27676

月末在产品成本

4500

1020

504

6024

(2)编制有关半成品入库、领用半成品、完工产品入库的会计分录。

半成品入库

借:自制半成品——甲16500

贷:生产成本——基本生产——第一步骤16500

领用半成品

借:生产成本——基本生产——第二步骤15700

贷:自制半成品——甲15700

完工产品入库

借:产成品——A产品27676

贷:生产成本——基本生产——第二步骤27676

4、计算的结果如下:

成本还原计算表

第一次还原:

项 目

产量

还原分配率

半成品

直接材料

直接人工

制造费用

成本合计

还原前产成品成本

77760

4000

12000

93760

本月所产半成品成本

70000

8000

3000

81000

产成品成本中半成品还原

0.96

67200

7680

2880

77760

还原后产成品总成本

100

67200

11680

14880

93760

还原后产成品单位成本

100

44800

29600

19360

93760

还原后产成品单位成本

448

296

193.6

937.60

2000

750

750

3500

月份

月初结存

本月增加

合计

本月减少

数量

实际成本

数量

实际成本

数量

实际成本

单位成本

数量

实际成本

2月

350

22750

275

16500

625

39250

62.8

250

15700

第二步骤产品成本明细账

A产成品单位:元

项目

自制半成品

直接人工

间接制造费用

合计

月初在产品成本5300源自22501540672

116.80

148.8

937.60

第二次还原:

项 目

产量

还原分配率

半成品

直接材料

直接人工

制造费用

成本合计

还原前产成品成本

67200

11680

14880

93760

本月所产半成品成本

40000

16000

4000

60000

产成品成本中半成品还原

1.12

44800

17920

4480

67200

还原后产成品总成本

3、(1)根据所给资料,填列完整产品成本明细账

第一步骤产品成本明细账

半成品甲单位:元

项目

直接材料

直接人工

间接制造费用

合计

月初在产品成本

2500

650

850

4000

本月生产费用

6500

4000

5500

16000

合计

9000

4650

6350

20000

完工半成品成本

7000

3900

5600

16500

月末在产品成本