徐工科技2009年度综合分析报告

财务报表分析_徐工综合分析(第四次.doc

作业四:徐工科技2008年年末综合分析报告一、公司简介:徐州工程机械科技股份有限公司(以下简称公司)原名徐州工程机械股份有限公司,系1993年6月15日经江苏省体改委苏体改生(1993)230号文批准,由徐州工程机械集团公司以其所属的工程机械厂、装裁机厂和营销公司1993年4月30日经评估后的净资产组建的定向募集股份有限公司。

公司于1993年12月15日注册成立,注册资本为人民币95,946,600元。

1996年8月经中国证监会批准,公司向社会公开发行2400万股人民币普通股(每股面值为人民币1元),发行后股本增至119,946,600元。

1996年8月至2004年6月,经股东大会、中国证监会批准,通过以利润、公积金转增或配股等方式,公司股本增至545,087,620元。

公司是集筑路机械、铲运机械、路面机械等工程机械的开发、制造与销售为一体的专业公司,产品达四大类、七个系列、近100个品种,主要应用于高速公路、机场港口、铁路桥梁、水电能源设施等基础设施的建设与养护。

公司主要产品有:工程起重机械、筑路机械、路面及养护机械、压实机械、铲土运输机械、高空消防设备、特种专用车辆、工程机械专用底盘等系列工程机械主机和驱动桥、回转支承、液压件等基础零部件产品,大多数产品市场占有率居国内第一位。

其中70%的产品为国内领先水平,20%的产品达到国际当代先进水平。

公司大力发展外向型经济,实施以产品出口为支撑的国际化战略,工程机械产品远销欧美、日韩、东南亚、非洲等国际市场。

公司年营业收入由成立时的3.86亿元,发展到2007年的突破300亿元,年实现利税20亿元,年出口创汇突破5亿美元,在中国工程机械行业均位居首位。

目前位居世界工程机械行业第16位,中国500强公司第168位,中国制造业500强第84位,是中国工程机械产品品种和系列最齐全、最具竞争力和最具影响力的大型公司集团。

2008年公司实现营业收入33.54亿元,同比增长2.69%;净利润1.1亿元,同比增长346.75%,实现每股收益0.20元。

财务报表分析作业四徐工机械

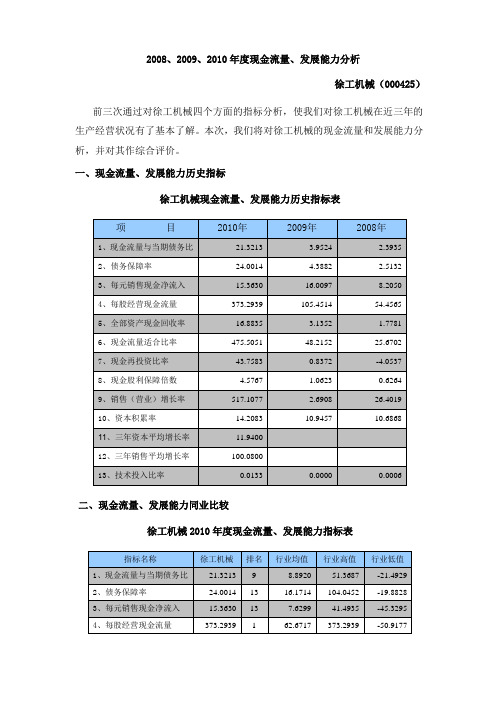

2008、2009、2010年度现金流量、发展能力分析徐工机械(000425)前三次通过对徐工机械四个方面的指标分析,使我们对徐工机械在近三年的生产经营状况有了基本了解。

本次,我们将对徐工机械的现金流量和发展能力分析,并对其作综合评价。

一、现金流量、发展能力历史指标徐工机械现金流量、发展能力历史指标表二、现金流量、发展能力同业比较徐工机械2010年度现金流量、发展能力指标表徐工机械2009年度现金流量、发展能力指标表徐工机械2008年度现金流量、发展能力指标表三、现金流量、发展能力历史比较(一)现金流量分析1、现金流量与当期债务比率是指年度经营活动产生的现金流量与当期债务相比值,表明现金流量对当期债务偿还满足程度的指标。

现金流量与当期债务比指标比较表2、债务保障率是以年度经营活动所产生的现金净流量与全部债务总额相比较,表明企业现金流量对其全部债务偿还的满足程度。

债务保障率指标比较表3、每元销售现金净流入4、每股经营现金流量每股经营现金流量指标比较表每股经营现金流量是反映每股发行在外的普通股票所平均占有的现金流量,或者说是反映公司为每一普通股获取的现金流入量的指标。

5、全部资产现金回收率是指营业净现金流入与全部资产的比值,反映企业运用全部资产获取现金的能力。

全部资产现金回收率指标比较表6、现金流量适合比率是指经营活动现金净流入与同期资本支出、存货购置及发放现金股利的比值,它反映经营活动现金满足主要现金需求的程度。

现金流量适合比率指标比较表7、现金再投资比率是指经营现金净流量减去股利和利息支出后的余额,与企业总投资之间的比率。

8、现金股利保障倍数是指经营活动净现金流量与现金股利支付额之比。

现金股利保障倍数指标比较表(二)发展能力分析1、销售(营业)增长率是指企业本年主营业务收入增长额同上年主营业务收入总额的比率。

销售(营业)增长率表示与上年相比,企业主营业务收入的增减变动情况,是评价企业成长状况和发展能力的重要指标。

徐工科技集团综合财务报表分析AA

徐工科技集团综合财务报表分析【公司的基本介绍】徐工集团成立于1989年3月,成立二十年来始终保持中国工程机械行业排头兵的地位,目前位居世界工程机械行业第15位,中国500强企业第168位,中国制造业500强第84位,是中国工程机械产品品种和系列最齐全、最具竞争力和最具影响力的大型企业集团。

“徐工”是行业首个“中国驰名商标”。

本次主要分析的是徐工科技集团的综合能力,我们可以从以下几个方面进行分析:一、徐工科技集团偿债能力综合分析,偿债能力分析可以从以下几方面:1.短期偿债能力短期偿债能力,就是企业以流动资产偿还流动负债的能力。

它反映企业偿付日常到期债务的实力、企业能否及时偿付到期的流动负债,是反映企业财务状况好坏的重要标志、财务人员必须十分重视短期债务的偿还能力,维护企业的良好信誉。

短期偿债能力可以从以下两个方面进行分析:徐工科技集团2007年年末的流动比率为:1.12,徐工科技集团2008年年末的流动比率为:1.25,计算结果表明,该企业每一元流动负债有1.25元的流动资产作保障。

这个计算结果低于公认的流动比率的标准值2。

该行业的流动比率在1.5左右,故此该公司的短期偿债能力很差。

不过由于2007年年末该企业的流动比率为1.12,2008年年末有所改观,故此该企业的流动比率还算可以。

徐工科技集团2007年年末的速动比率为:0.54徐工科技集团2008年年末的速动比率为:0.69速动比率一般应当大于1,也就是与1相比较,这样以便保证随时清偿到期债务。

2007年徐工科技集团的速动比率为0.54,而到了2008年则为0.69,由此表明徐工科技集团的速动比率还是有所提高的,也就说明该集团的速动比率还算可以。

根据以上情况可以看出该集团的短期偿债能力是在逐年提高,也充分说明了该企业需要在短期偿债能力上多下工夫,努力提高短期偿债能力。

综上所述,可以得出结论,2008年度该企业的短期偿债能力低于行业平均水平,与行业先进水平差距很大。

徐工科技营运能力分析报告

徐工科技2008 年年末营运能力分析报告一、徐工科技2008 年资产运用效率指标的计算资产的运用效率评价的财务比率是资产周转率根据徐工科技2008 年12 月31 日利润分配简表的相关资料计算资产周转率,资产周转率二周转额十资产(一)总资产周转率总资产周转率=主营业务收入十总资产平均余额总资产平均余额=(期初总资产+期末总资产)十2总资产周转率=3354209316.93 - 3638232589).19219 召次)总资产周转天数=计算期天数宁总资产周转率总资产周转天数=360 - 0.92190=3天)(二)分类资产周转率1 •流动资产周转率流动资产周转率=主营业务收入十流动资产平均余额流动资产平均余额=(期初流动资产+期末流动资产)十2流动资产周转率= 3354209316.93 -2467656202.46=1.3593(流动资产周转天数二计算期天数宁流动资产周转率流动资产周转天数二360 - 1.3593=264(天2 .固定资产周转率固定资产周转率=主营业务收入十固定资产平均余额固定资产平均余额=(期初固定资产余额+期末固定资产余额)*2固定资产周转率=33542093 16.93 * 941195120.94=3.5638()次固定资产周转天数=360*固定资产周转率固定资产周转天数= 3 6 0 * 3.5638=101(天3.长期投资周转率长期投资周转率=主营业务收入*长期投资平均余额长期投资周转率= 3354209316.93 * 4353553.52=770.)45(长期投资周转天数=360*长期投资周转率长期投资周转天数=360* 770.45=0.5 (天)(三)单项资产周转率1 •应收账款周转率应收账款周转率(次数)=主营业务收入十应收账款平均余额应收账款平均余额=(期初应收账款+期末应收账款)十2应收账款周转率(次数)= 3354209316.93 -(66362503+419204292.57+89773696.43+289690530.73 )=3.8776(应收账款周转天数二计算期天数十应收账款周转率(次数)应收账款周转天数二360 - 3.8776=93(天2.存货周转率成本基础的存货周转率二主营业务成本宁存货平均净额存货平均净额=(期初存货净额+期末存货净额)*2成本基础的存货周转率= 3090275677.14144568200=2.6999(次)收入基础的存货周转率二主营业务收入*存货平均净额收入基础的存货周转率= 3354209316.93 * 1144568200=2.9305(存货周转天数二计算期天数*存货周转率(次数)成本基础的存货周转天数二存货平均净额x计算期天数*主营业务成本或成本基础的存货周转天数二360 * 2.6999=1)33(天收入基础的存货周转天数二存货平均净额X计算期天数宁主营业务收入或收入基础的存货周转天数二360 - 2.9305=123(天二、徐工科技2008年资产运用效率指标分析及评价(一)历史比较分析通过徐工科技2008年和2007年的资料,进行比较分析。

徐工集团财务分析

速动比率

现金比率 毛利率(%) ROE(%) 盈利能力 ROA(%) EPS 应收账款周转率 应收账款周转天数 存货周转率 营运能力 存货周转天数 应付账款周转率 应收账款周转天数 总资产周转率

0.73

0.48 19.36 43.94 12.82 2.01 14.81 25 4.66 79 7.91 47 1.55

10

9.2 37.5

3.75 5.25 9.2 25

自主创新与 3700 结构调整 灾区建设 10000

"波特五力"模型分析

1

1

供应者的讨价还价能力 现有企业间竞争 用户的讨价还价能力 新进入者的威胁 替代品或服务的威胁

2

5

波特五 力模型

4 3

2

3

4

5

(一)上游供应商讨价还价能力有限

我国钢铁工业目前仍呈现大产业、小企业的局面, 我国钢材生产企业接近2500家,钢铁产业集中度相 对较低。2011年,我国钢材需求市场发生变化,钢 铁企业的讨价能力削弱,钢材价格出现下跌。2011 年来,钢材市场还处于买方市场,工程机械企业在购 买时的选择较多,还价能力相对较高。

近年来工程机械行业需求增长迅猛,各厂商均不 断扩大产能,扩展产品线。同时,部分国外厂商将工 程机械产业向中国转移,工程机械行业竞争日趋激烈。 行业集中度不断的提升,主要骨干企业分别占据了工 程机械行业各产品的领导地位,而中小型企业的销售 额却在不断下降。因此市场向龙头企业集中将成为未 来几年行业整合的发展趋势,市场份额较小的企业越 来越难以生存,不断遭到市场的淘汰。

挑战

3、国内工程机械业同质化竞争激烈

行业多数产品供大于求,产品同质化恶性竞争日趋 激烈。

挑战总结:我国工程机械行业面临着国内市场竞争无序、

-徐工科技获利能力分析

徐工机械2008至2010年度财务报表分析获利能力分析徐工集团工程机械股份有限公司(以下简称徐工机械)原名徐州工程机械股份有限公司,系1993年6月15日经江苏省体改委苏体改生(1993)230号文批准,由徐州工程机械集团有限公司以其所属的工程机械厂、装载机厂和营销公司经评估确认后1993年4月30日的净资产出资组建的定向募集股份有限公司。

公司于1993年12月15日注册成立,注册资本为人民币95,946,600.00元。

1996年8月经中国证券监督管理委员会批准,公司向社会公开发行2,400.00万股人民币普通股(每股面值为人民币1.00 元),发行后股本增至119,946,600.00元。

1996年8月至2004年6月,经公司股东大会及中国证监会批准,通过以利润、公积金转增或配股等方式,公司股本增至545,087,620.00元。

公司名称变更为徐州工程机械科技股份有限公司。

2009年6月24日经中国证券监督管理委员会证监许可[2009]554 号文核准,公司非公开发行人民币普通股(A股)322,357,031股,每股面值人民币1.00元,每股发行价人民币16.47 元,徐工集团工程机械有限公司(以下简称徐工有限)以其所拥有的徐州重型机械有限公司90%的股权、徐州工程机械集团进出口有限公司100%的股权、徐州徐工液压件有限公司50%的股权、徐州徐工专用车辆有限公司60%的股权、徐州徐工随车起重机有限公司90%的股权、徐州徐工特种工程机械有限公司90%的股权,以及所拥有的相关注册商标所有权、试验中心相关资产及负债等非股权资产认购公司非公开发行的股份。

公司于2009年8月7日办理工商变更登记手续,变更后的注册资本为人民币867,444,651.00 元。

公司名称变更为徐州集团工程机械股份有限公司。

2010年8月4日经中国证券监督管理委员会证监许可[2010]1157号核准,公司向特定投资者非公开发行人民币普通股(A股)163,934,426股,每股面值人民币1.00元,每股发行价人民币30.50元。

徐工科技2008-2010综合分析

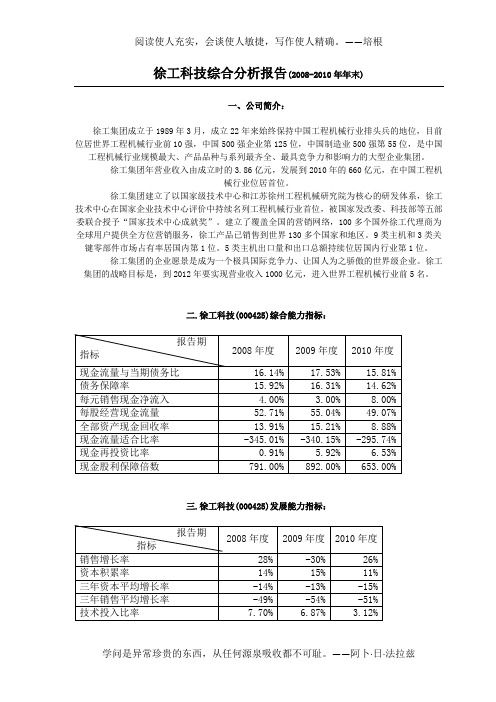

徐工科技综合分析报告(2008-2010年年末)一、公司简介:徐工集团成立于1989年3月,成立22年来始终保持中国工程机械行业排头兵的地位,目前位居世界工程机械行业前10强,中国500强企业第125位,中国制造业500强第55位,是中国工程机械行业规模最大、产品品种与系列最齐全、最具竞争力和影响力的大型企业集团。

徐工集团年营业收入由成立时的3.86亿元,发展到2010年的660亿元,在中国工程机械行业位居首位。

徐工集团建立了以国家级技术中心和江苏徐州工程机械研究院为核心的研发体系,徐工技术中心在国家企业技术中心评价中持续名列工程机械行业首位,被国家发改委、科技部等五部委联合授予“国家技术中心成就奖”。

建立了覆盖全国的营销网络,100多个国外徐工代理商为全球用户提供全方位营销服务,徐工产品已销售到世界130多个国家和地区。

9类主机和3类关键零部件市场占有率居国内第1位。

5类主机出口量和出口总额持续位居国内行业第1位。

徐工集团的企业愿景是成为一个极具国际竞争力、让国人为之骄傲的世界级企业。

徐工集团的战略目标是,到2012年要实现营业收入1000亿元,进入世界工程机械行业前5名。

二.徐工科技(000425)综合能力指标:三.徐工科技(000425)发展能力指标:四.中联重科(000157)综合能力指标:五.中联重科(000157)发展能力指标六.同行业平均水平资料七.综合指标的分析及评价(1)现金流量与当期债务比分析现金流量与当期债务比=经营活动现金净流量/流动负债×100% 从上表可以看出,2008年现金流量与当期债务比为6.14%,2009年现金流量与当期债务比为3.53%,2010年现金流量与当期债务比为15.81%。

可以看出历年的徐工科技现金流量与当期债务比的指标数值呈逐年稳步上升的趋势,其中2010年该指标数值为最好,2009年该指标数值最差。

该企业2010年现金流量与当期债务比实际值高于2009年实际值,说明该企业2010年现金流入对当期债务清偿的保障程度比较强,企业的流动性较好。

财务报表分析作业四徐工机械参考Word

2008、2009、2010年度现金流量、发展能力分析徐工机械(000425)前三次通过对徐工机械四个方面的指标分析,使我们对徐工机械在近三年的生产经营状况有了基本了解。

本次,我们将对徐工机械的现金流量和发展能力分析,并对其作综合评价。

一、现金流量、发展能力历史指标徐工机械现金流量、发展能力历史指标表二、现金流量、发展能力同业比较徐工机械2010年度现金流量、发展能力指标表徐工机械2009年度现金流量、发展能力指标表徐工机械2008年度现金流量、发展能力指标表三、现金流量、发展能力历史比较(一)现金流量分析1、现金流量与当期债务比率是指年度经营活动产生的现金流量与当期债务相比值,表明现金流量对当期债务偿还满足程度的指标。

现金流量与当期债务比指标比较表2、债务保障率是以年度经营活动所产生的现金净流量与全部债务总额相比较,表明企业现金流量对其全部债务偿还的满足程度。

债务保障率指标比较表3、每元销售现金净流入4、每股经营现金流量每股经营现金流量指标比较表每股经营现金流量是反映每股发行在外的普通股票所平均占有的现金流量,或者说是反映公司为每一普通股获取的现金流入量的指标。

5、全部资产现金回收率是指营业净现金流入与全部资产的比值,反映企业运用全部资产获取现金的能力。

全部资产现金回收率指标比较表6、现金流量适合比率是指经营活动现金净流入与同期资本支出、存货购置及发放现金股利的比值,它反映经营活动现金满足主要现金需求的程度。

现金流量适合比率指标比较表7、现金再投资比率是指经营现金净流量减去股利和利息支出后的余额,与企业总投资之间的比率。

8、现金股利保障倍数是指经营活动净现金流量与现金股利支付额之比。

现金股利保障倍数指标比较表(二)发展能力分析1、销售(营业)增长率是指企业本年主营业务收入增长额同上年主营业务收入总额的比率。

销售(营业)增长率表示与上年相比,企业主营业务收入的增减变动情况,是评价企业成长状况和发展能力的重要指标。

徐工机械财务报表

徐工机械(000425)2008至2010年末综合分析报告徐工集团工程机械股份有限公司(以下简称徐工机械),原名徐州工程机械股份有限公司,系1993年6月15日经江苏省体改委苏体改生(1993)230号文批准,由徐州工程机械集团公司以其所属的工程机械厂、装载机厂和营销公司经评估后1993年4月30日的净资产组建的定向募集股份有限公司。

1996年在深圳证券交易所挂牌上市。

截止至2010年12月31日徐工机械注册资本为1.0314十亿元。

公司主要从事工程机械、工程机械配件的开发、研制、加工、销售;工程机械维修服务及相关的科技咨询服务。

主营业务工程机械、工程机械配件的开发、研制、加工、销售;工程机械维修服务及相关的科技咨询服务。

本公司是国内唯一能够生产大型成套商品混凝土机械设备的企业,公司引进德国利勃海尔和普斯曼斯特公司制造技术。

铲运机械是引进日本“川崎重工“技术后自行开发的系列产品,国内销售量已位居前四位。

一、徐工机械综合能力指标和发展能力指标徐工机械2008-2010年度资产运用效率表表1—1 报告期徐工机械指标2008年度2009年度2010年度现金流量与当期债务比 2.40 5.95 26.39债务保障率 2.71 4.41 26.89 每元销售现金净流入8.71 15.01 14.36 每股现金净流量76.46 103.59 373.78 全部资产现金回收率 2.78 3.19 14.88现金股利保障倍数0.93 1.03 7.58销售营业增长率23.45 7.69 412.11二、同行业平均水平资料2008年财务报表综合指标指标数值排名行业平均值现金流量与当期债务比(%) 2.40 21 1.63债务保障率(%) 2.71 25 6.73每元销售现金净流入(%)8.71 8 1.04每股现金净流量(%)76.46 11 31.45全部资产现金回收率(%) 2.78 15 1.20现金股利保障倍数0.93 19 2.13销售营业增长率(%)23.45 25 44.362009年财务报表综合指标指标数值排名行业平均值现金流量与当期债务比(%) 5.95 17 3.67债务保障率(%) 4.41 19 3.52每元销售现金净流入(%)15.01 4 0.67每股现金净流量(%)103.59 4 25.89全部资产现金回收率(%) 3.19 26 4.03现金股利保障倍数 1.03 15 0.96销售营业增长率(%)7.69 38 27.682010年财务报表综合指标指标数值排名行业平均值现金流量与当期债务比(%)26.39 8 7.63债务保障率(%)26.89 14 15.37每元销售现金净流入(%)14.36 17 8.59每股现金净流量(%)373.78 3 63.58全部资产现金回收率(%)14.88 7 5.20现金股利保障倍数7.58 6 1.25销售营业增长率(%)412.11 3 23.68三、综合指标的分析1、现金流量与当期债务比分析现金流量与当期债务比等于经营活动现金净流量除以流动负债乘以100%。

徐工集团2009-2011年现金流量表分析

2010 年

11.66%

2011 年

257.65%

-216958624.40

-785171903.77

-10.77%

-19.24%

394.73%

-949602203.67

4390989135.40

4351614796.32

-47.16%

107.58%

-552.38%

现金净流量合 计

2013583967.01

根据三年的现金流量表分析经营活动中现金流出主要是购买商品支付现金在筹资活动中有一部分用于偿还借款所以这也是导致资金大量流出的原现金净流量结构分析表现金净流量结构分析表项目金额万元结构百分比2009年2010年2011年2009经营活动现金净流量3180144795084757389287220297564116115793116625765投资活动现金净流量21695862440785171903773109653521581077192439473筹资活动现金净流量9496022036743909891354043516147963247161075855238现金净流量合20135839670140815561603578779513687100001000010000从上表中可以看出

从上表中可以看出:公司的现金流出主要是经营活动产生, 筹资活动也占其中一部分,投资部分占现金流出较少。从 百分比结构分析,公司在2010年的经营活动现金流出量最 高,但在2011年的时候又减少,而2010年的时候筹资活动 的的现金流出量是最低的。投资活动的现金支出是最少的, 这也就验证了现金流入量最少,所以才产生的这种结果。 通常情况下,经营活动现金流出所占现金总流入的比重越 高,说明企业生产经营越成熟,获利能力会越强,而在经 营活动现金流出中,购买商品,接受劳务所支付的现金占 比重越高,表明企业经营活动开展正常,经营基础较好, 获利的可能性越高。根据三年的现金流量表分析,经营活 动中现金流出主要是购买商品支付现金,在筹资活动中有 一部分用于偿还借款,所以这也是导致资金大量流出的原 因。

徐工机械2009年度—获利能力分析报告-3

徐工机械2009年度—获利能力的分析报告所属行业:专业设备制造业股票代码:000425一、获利能力的含义及表现获利能力是指企业赚取利润的能力。

获利能力主要由利润率指标体现。

企业的获利能力对企业的所有的利益关系人来说都非常重要。

企业获利能力强,能够赚取丰厚的利润,则债权人的利息和本金都有了偿还保障,经营管理者获得了良好的业绩以及根据业绩支付的奖励,投资人有了分配股利的基础,国家有了收取所得税的依据,企业职工有望增加劳动收入和改善福利待遇。

因此,获利能力是任何企业在任何情况下任何利益关系人都非常关心的。

从前面两次作业的分析——偿债能力分析和资产运用效率分析中,我们可以了解到徐工机械的偿债能力处于同行业中游,偿还到期债务的风险小。

资产负债管理能力处于同行业中游水平,但仍有明显不足,公司应当花大力气,充分发掘潜力,使公司发展再上台阶。

获利能力处于同行业的什么水平,是否具备持续盈利的能力与新的利润增长点通过以下分析可以了解。

二、徐工机械各项获利能力指标计算1、盈利能力分析:(1)毛利率=销售毛利额÷主营业务收入×100%=(20,699,084,800.000- 16,692,332,544.000)÷20,699,084,800.000×100%=19.36%(2)营业利润率=营业利润÷主营业务收入×100%=2,004,983,296.000÷20,699,084,800.000×100%=9.69%(3)总资产收益率=收益总额÷平均资产总额×100%=(1,741,265,280.000+31,195,358.000+362,672,608.000)÷【(15,072,186,368.000+3,638,232,576.000)÷2】×100%=22.82% (4)长期资本收益率=收益总额÷长期资本额×100%=(1,741,265,280.000+31,195,358.000+362,672,608.000)÷(88,666,714.00+4,408,299,008.000)×100% =47.48%2、投资报酬分析:(1)资产净利率=销售净利率×总资产周转率=(1,741,265,280.000÷20,699,084,800.000)× 2.21=17.68% 权益乘数=1÷(1-资产负债率)=1÷(1-10,663,887,872.000÷15,072,186,368.000)=1÷(1-0.71)=3.45净资产收益率=资产净利率×权益乘数=17.68%×3.45=60.99%(2)每股收益=(净利润-优先股股利)÷发行在外的加权平均普通股股数=(1,741,265,280.000-0)÷866,301,134=2.01三、徐工机械2009年获利能力的分析及评价(一)、历史比较分析通过徐工科技2007年到2009年的资料,进行比较分析。

财务报表分析作业四(徐工科技)

财务报表分析作业四:徐工科技2008年年末综合分析报告一、公司简介:徐州工程机械科技股份有限公司(以下简称公司)原名徐州工程机械股份有限公司,系1993年6月15日经江苏省体改委苏体改生(1993)230号文批准,由徐州工程机械集团公司以其所属的工程机械厂、装裁机厂和营销公司1993年4月30日经评估后的净资产组建的定向募集股份有限公司。

公司于1993年12月15日注册成立,注册资本为人民币95,946,600元。

1996年8月经中国证监会批准,公司向社会公开发行2400万股人民币普通股(每股面值为人民币1元),发行后股本增至119,946,600元。

1996年8月至2004年6月,经股东大会、中国证监会批准,通过以利润、公积金转增或配股等方式,公司股本增至545,087,620元。

公司是集筑路机械、铲运机械、路面机械等工程机械的开发、制造与销售为一体的专业公司,产品达四大类、七个系列、近100个品种,主要应用于高速公路、机场港口、铁路桥梁、水电能源设施等基础设施的建设与养护。

公司主要产品有:工程起重机械、筑路机械、路面及养护机械、压实机械、铲土运输机械、高空消防设备、特种专用车辆、工程机械专用底盘等系列工程机械主机和驱动桥、回转支承、液压件等基础零部件产品,大多数产品市场占有率居国内第一位。

其中70%的产品为国内领先水平,20%的产品达到国际当代先进水平。

公司大力发展外向型经济,实施以产品出口为支撑的国际化战略,工程机械产品远销欧美、日韩、东南亚、非洲等国际市场。

公司年营业收入由成立时的3.86亿元,发展到2007年的突破300亿元,年实现利税20亿元,年出口创汇突破5亿美元,在中国工程机械行业均位居首位。

目前位居世界工程机械行业第16位,中国500强公司第168位,中国制造业500强第84位,是中国工程机械产品品种和系列最齐全、最具竞争力和最具影响力的大型公司集团。

2008年公司实现营业收入33.54亿元,同比增长2.69%;净利润1.1亿元,同比增长346.75%,实现每股收益0.20元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

徐工科技2007-2009年年末综合分析报告一.公司简介:徐州工程机械科技股份有限公司(以下简称公司)原名徐州工程机械股份有限公司,系1993年6月15日经江苏省体改委苏体改生(1993)230号文批准,由徐州工程机械集团公司以其所属的工程机械厂、装裁机厂和营销公司1993年4月30日经评估后的净资产组建的定向募集股份有限公司。

公司于1993年12月15日注册成立,注册资本为人民币95,946,600元。

1996年8月经中国证监会批准,公司向社会公开发行2400万股人民币普通股(每股面值为人民币1元),发行后股本增至119,946,600元。

1996年8月至2007年6月,经股东大会、中国证监会批准,通过以利润、公积金转增或配股等方式,公司股本增至545,087,620元。

公司是集筑路机械、铲运机械、路面机械等工程机械的开发、制造与销售为一体的专业公司,产品达四大类、七个系列、近100个品种,主要应用于高速公路、机场港口、铁路桥梁、水电能源设施等基础设施的建设与养护。

公司主要产品有:工程起重机械、筑路机械、路面及养护机械、压实机械、铲土运输机械、高空消防设备、特种专用车辆、工程机械专用底盘等系列工程机械主机和驱动桥、回转支承、液压件等基础零部件产品,大多数产品市场占有亿元,发展到2007年的168位,中国制造业5002007年度2006年度2007年度-50.00%450.00%950.00%现金流量与当期债务比债务保障率每元销售现金净流入现金再投资比率现金股利保障倍数2009年度2008年度2007年度-1-0.500.51 1.5五.中联重科(000157)发展能力指标六.同行业平均水平资料1.88%0.31%0.95%1.98% 0.06% -0.03%0.07% 0.90%1.58% 0.06%0.41% 0.33%0.95%1.43% 0.06%0.94% 0.58% 1.07%1.18% 0.04% -0.0050.005 0.01 0.015 0.02 0.025 0.03 0.035 0.04百2007年度2008年度 2009年度技术投入比率 销售增长率 技术投入比率 资本积累率 技术投入比率 三年资本平均增长率技术投入比率 三年销售平均增长率 技术投入比率 技术投入比率现金流量与当期债务比 债务保障率每元销售现金净流入 每股经营现金流量 全部资产现金回收率 现金流量适合比率现金再投资比率 现金股利保障倍数七.综合指标的分析及评价(1)现金流量与当期债务比分析现金流量与当期债务比=经营活动现金净流量/流动负债×100%从上表可以看出,徐工科技2007年现金流量与当期债务比为-9.13%,2008年现金流量与当期债务比为6.14%,2009年现金流量与当期债务比为3.53%,2007年现金流量与当期债务比为15.81%。

可以看出历年的徐工科技现金流量与当期债务比的指标数值呈逐年稳步上升的趋势,其中2007年该指标数值为最好,2007年该指标数值最差。

该企业2008年现金流量与当期债务比实际值高于2007年实际值,说明该企业2008年现金流入对当期债务清偿的保障程度比较强,企业的流动性较好。

2009年现金流量与当期债务比实际值与2008年实际值相比虽然有所下降,但相差不大。

2007年现金流量与当期债务比实际值高于2009年实际值,说明该企业现金流量对当期债务偿还的满足程度较高,企业的流动性强。

通过利润表和资产负债表可以看出,2007年现金流量与当期债务比提高的主要原因是经营活动现金净流量的上升速度[(268317189.62-72196236.87)/ 72196236.87=271.65%]远远高于流动负债的降低速度[(2045259130.41-1697119330.34)/ 2045259130.41=17.02%]。

而在中联重科,可以看到中联重科2007年度至2009年度现金流量与当期债务比的实际值都大于徐工科技的实际值,只有2007年度现金流量与当期债务比实际值略低于徐工科技的实际值。

从总体上来说,中联重科现金流入对当期债务清偿的保障程度比徐工科技的好,企业的流动性也比徐工科技强。

在与同行业平均水平,可以看出徐工科技2007年度至2009年度现金流量与当期债务比实际值都低于同行业平均水平,说明这三年该企业现金流量与当期债务比的指标数值均未达到同行业平均水平的要求,企业现金流量对当期债务偿还的满足程度较差。

但2007年度该指标数值高于同行业平均水平,在同行业中排名第38位,说明2007年该企业的流动性比较好。

(2)债务保障率分析债务保障率=经营活动现金净流量/(流动负债+长期负债)×100%从上表可以看出,徐工科技2007年债务保障率为-8.62%,2008年债务保障率为5.92%,2009年债务保障率为3.31%,2007年债务保障率为14.62%。

通过分析可以看出该企业2008年债务保障率实际值高于2007年实际值,上升幅度达到168.68%,说明该企业2008年现金流量对其全部债务偿还的满足程度较高。

2009年债务保障率实际值低于2008年实际值,降低幅度达到44.09%,说明该企业2009年承担债务总额的能力比较弱。

2007年该企业债务保障率实际值高于2009年实际值,上升幅度达到341.69%,说明该企业现金流量对其全部债务偿还的满足程度提高了,企业承担债务总额的能力增强了。

而在中联重科,可以看到中联重科2007年度至2009年度债务保障率的实际值都大于徐工科技的实际值,只有2007年度债务保障率实际值略低于徐工科技的实际值。

从总体上来说,中联重科现金流量对其全部债务偿还的满足程度比徐工科技的好,企业承担债务总额的能力也比徐工科技强。

在与同行业平均水平,可以看出徐工科技2007年度至2009年度债务保障率实际值都低于同行业平均水平,说明这三年该企业债务保障率的指标数值均未达到同行业平均水平的要求,企业现金流量对其全部债务偿还的满足程度较差。

但2007年度该指标数值高于同行业平均水平,在同行业中排名第103位,说明2007年该企业承担债务总额的能力比较好。

(3)每元销售现金净流入分析每元销售现金净流入=经营活动现金净流量/主营业务收入从上表可以看出,徐工科技2007年每元销售现金净流入为-0.05,2008年每元销售现金净流入为0.04,2009年每元销售现金净流入为0.03,2007年每元销售现金净流入为0.08。

可以发现该企业从2007年度至2007年度以来,每元销售现金净流入的指标数值呈逐年稳步上升的趋势,其中2007年该指标数值为最好,2007年该指标数值最差,说明该企业通过销售获取现金的能力比较强,企业发展后劲十足。

而在中联重科,可以看到中联重科2007年度至2009年度每元销售现金净流入的实际值都大于徐工科技的实际值,只有2007年度每元销售现金净流入实际值略低于徐工科技的实际值。

从总体上来说,中联重科每元销售现金净流入的实际值比徐工科技的实际值好,表明中联重科通过销售获取现金的能力比徐工科技强。

在与同行业平均水平,可以看出徐工科技2007年度至2009年度每元销售现金净流入实际值都低于同行业平均水平,说明这三年该企业每元销售现金净流入的指标数值均未达到同行业平均水平的要求,企业通过销售获取现金的能力比较弱。

但2007年度该指标数值高于同行业平均水平,在同行业中排名第106位,说明2007年该企业通过销售获取现金的能力比较强。

(4)每股经营现金流量分析每股经营现金流量=经营活动现金净流量-优先股股利/发行在外的普通股股数×100%从上表可以看出,徐工科技2007年每股经营现金流量为-35.41%,2008年每股经营现金流量为22.71%,2009年每股经营现金流量为15.04%,2007年每股经营现金流量为49.07%。

通过分析可以看出该企业2008年每股经营现金流量实际值高于2007年实际值,上升幅度达到164.13%,说明2008年该企业进行资本支出和支付股利的能力比较强。

2009年每股经营现金流量实际值与2008年实际值相比有所降低,但差距不大。

2007年该企业每股经营现金流量实际值高于2009年实际值,上升幅度达到226.26%,说明该企业进行资本支出和支付股利的能力继续增强,股东利益的安全程度和受保护程度均有所提高。

而在中联重科,可以看到中联重科2007年度至2007年度每股经营现金流量实际值都大于徐工科技的实际值,表明中联重科每股经营现金流量的指标数值都比徐工科技的指标数值好,说明中联重科进行资本支出和支付股利的能力比徐工科技的要强。

在与同行业平均水平,可以看出徐工科技2007年度至2009年度每股经营现金流量实际值都低于同行业平均水平,说明这三年该企业每股经营现金流量的指标数值均未达到同行业平均水平的要求,企业进行资本支出和支付股利的能力比较弱。

但2007年度该指标数值高于同行业平均水平,在同行业中排名第34位,说明2007年该企业进行资本支出和支付股利的能力增强了,股东利益的安全程度和受保护程度均有所提高。

(5)全部资产现金回收率全部资产现金收回率=经营活动现金净流量/全部资产×100%从上表可以看出,徐工科技2007年全部资产现金回收率为-5.60%,2008年全部资产现金回收率为3.91%,2009年全部资产现金回收率为2.21%,2007年全部资产现金回收率为8.88%。

通过分析可以看出该企业2008年全部资产现金回收率实际值高于2007年实际值,说明2008年该企业运用全部资产获取现金的能力比较强。

2009年全部资产现金回收率实际值与2008年实际值相比有所下降,但差距不大,降低幅度达到43.48%。

2007年全部资产现金回收率实际值高于2009年实际值,上升幅度达到301.81%,说明2007年该企业运用全部资产获取现金的能力继续增强,通过利润表和资产负债表可以看出,2007年全部资产现金回收率提高的主要原因是经营活动现金净流量的上升速度[(268317189.62-72196236.87)/ 72196236.87=271.65%]远远高于全部资产的降低速度[(3268187126.65-3023254210.93)/ 3268187126.65=7.49%]。

而在中联重科,可以看到中联重科2007年度至2009年度全部资产现金回收率实际值均大于徐工科技的实际值,只有2007年度全部资产现金回收率实际值略低于徐工科技的实际值。

从总体上来说,中联重科全部资产现金回收率的实际值比徐工科技的实际值好,表明中联重科运用全部资产获取现金的能力比徐工科技强。