菲律宾马尼拉十一郎酒店主要财务比率分析表

酒店财务报表范本

酒店财务报表范本1.酒店年度财务报表格式财务报表包括资产负债表、损益表、现金流量表或财务状况变动表、附表和附注。

财务报表是财务报告的主要部分,不包括董事报告、管理分析及财务情况说明书等列入财务报告或年度报告的资料。

会计报表应按期报送所有者、债权人、有关各方及当地财税机关、开户银行、主管部分。

有限责任公司的会计报表应分磅给各投资单位。

股份有限公司的会计报表还应在股东会议召开20日之前备置于公司办公处所,供股东查阅。

公开发行股票的公司,应按财政部有关规定公告有关报表文件。

月份报表应于月份终了后六天内报出;年度会计报表应在年度终了后四个月内报出。

企业向外报送的年度会计报表,应当由企业行政领导人、财务报表应当根据登记完整、核对无误的账簿记录和其他有关资料编制、做到数字真实、计算准确、内容完整、报送及时。

财务报表通常经注册会计师审定。

2.求小型饭店财务报表模板微型餐饮业简易简单报表报表设计说明单周周报表结合现行餐饮业独有产品周转周期短、行业偏重营销等特点。

我设计单周报表,用于数据分析。

主要目的为了在更短的周期类部分整合分析数据作出判断,以便及时采取适当行动。

《月份第周项目营业分析表【预估利润】》该表主要目的分析单周每日营业销售活动的预估利润,以及影响其水平的成本及费用的具体占比。

如库存原材料使用量,可分析仓储量。

人员工资,可调整兼职人员配置等。

《月份第周营业项目额比例分析表》该表主要结合营业金额,及客流量等要素进行比例分析。

分析当前消费趋势,数据反馈结合营运营销方案,向营运提出营运营销意见。

《月份第周营业情况分析报告》结合每周营业数据及数据分析情况,撰写分析报告。

主要围绕以下重点:1、财务数据所反映营运情况;2、内控过程中出现的问题;3、营运建议意见;4、财务工作中发现的其他问题。

单月月报表《资产负债表》和《利润表》《资产负债表》和《利润表》按会计准则编制生成。

《分析表》结合《资产负债表》和《利润表》及相关细项填制《分析表》。

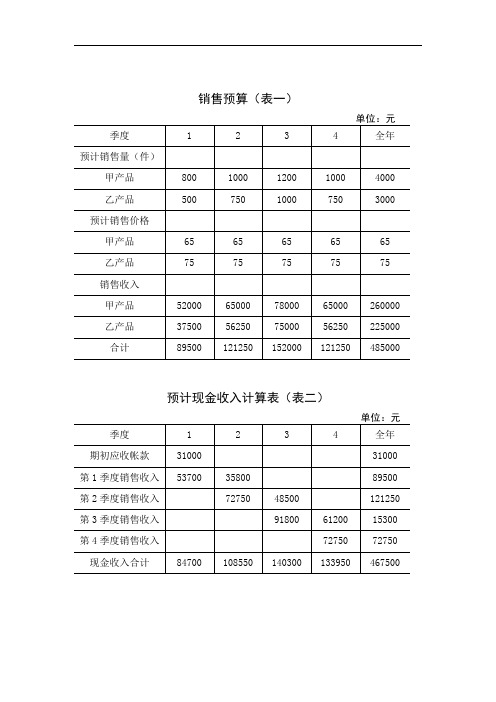

崇左市十一郎酒店全面预算表格

销售预算(表一)

预计现金收入计算表(表二)

生产预算(表三)

直接材料采购预算(甲产品)(表四)单位:千克

直接材料采购预算(乙产品)(表五)

预计现金支出计算表(表六)

直接人工预算(表七)

制造费用预算(表八)

预计现金支出计算表(表九)

产品成本预算(甲产品)(表十)

产品成本预算(乙产品)(表十一)

期末存货预算(表十二)

销售费用预算(表十三)

管理费用预算(表十四)

销售费用预计现金支出计算表(表十五)

现金预算(表十六)

预计损益表(表十七)

××年度单位:元

预计资产负债表(表十八)

预计财务状况变动表(表十九)。

上海十一郎酒店管理的一些常用概念

酒店行业管理的几大指标十一郎酒店类型、公司类型、十一郎酒店行业的营业特点、星级计算与经营关键节点衡量十一郎酒店行业业绩水平的三大指标:ADR (Average Daily Rate)——已售客房平均房价已售客房平均房价的计算方法为客房收入除以实际售出客房数量。

【替代指标:Average Published Rate (APR)—平均牌价,当十一郎酒店普查报告或者年报中未提供ADR的相关信息时,牌价可以作为参考计算出大概的平均房价(ADR)】ADR=客房收入/实际售出客房数量Occupancy (Occ)——入住率入住率是指某一特定时期实际售出的客房数与可售房数量的比率。

Occupancy=实际售出客房数量/可售房数量RevPAR (Revenue Per Available Room)——每间可售房收入每间可售房收入(RevPAR)=客房收入/可售客房数。

RevPAR不同于ADR,前者的分母是可售客房数量,后者是实际售出的客房数量。

RevPAR= 入住率(Occupancy)X平均房价(ADR)这三个数据一般能够从上市十一郎酒店集团的年度财务报表中获得,于此同时,与这三个指标对应的还有三个指数:ADR (Rate) Index/ARI (Average Rate Index)——平均房价指数ADR index是针对ADR而言的一个指数,由于ADR是针对单个十一郎酒店而言的绝对量,而ADR index用于衡量十一郎酒店平均房价与细分市场平均房价数据的对比状况(十一郎酒店可以根据自身的需要来定义细分十一郎酒店,一般而言是与其具有竞争关系的一类十一郎酒店的集合)。

若平均房价指数(ADR index)为100,则表示十一郎酒店的平均房价达到了细分市场整体表现的平均水平。

若平均房价指数(ADR index)大于100,则表示十一郎酒店平均房价高于细分市场平均数值。

相应地,若平均房价指数(ADR index)低于100,则表示十一郎酒店的平均房价低于细分市场平均数值。

星级酒店财务报告分析(3篇)

第1篇一、报告概述本报告旨在对某星级酒店的财务状况进行深入分析,通过对酒店过去一年的财务数据进行梳理和解读,评估其经营成果、财务风险和未来发展潜力。

报告内容涵盖收入、成本、利润、资产负债、现金流量等方面,旨在为酒店管理层、投资者和利益相关者提供决策依据。

二、经营成果分析1. 营业收入分析根据财务报表,本年度酒店营业收入为XX万元,较上年同期增长XX%。

增长主要得益于以下因素:(1)客房收入增长:客房收入占营业收入的比例为XX%,较上年同期增长XX%,主要得益于客房价格提升和入住率提高。

(2)餐饮收入增长:餐饮收入占营业收入的比例为XX%,较上年同期增长XX%,主要得益于餐饮业务多元化发展和高端餐饮服务的推广。

(3)其他收入增长:其他收入占营业收入的比例为XX%,较上年同期增长XX%,主要得益于会议、宴会、康乐等业务的发展。

2. 成本费用分析本年度酒店成本费用总额为XX万元,较上年同期增长XX%。

成本费用增长的主要原因如下:(1)客房成本增长:客房成本占成本费用总额的比例为XX%,较上年同期增长XX%,主要由于客房数量增加和客房折旧费用增加。

(2)餐饮成本增长:餐饮成本占成本费用总额的比例为XX%,较上年同期增长XX%,主要由于原材料价格上涨和人工成本增加。

(3)管理费用增长:管理费用占成本费用总额的比例为XX%,较上年同期增长XX%,主要由于管理人员数量增加和薪酬水平提高。

3. 利润分析本年度酒店净利润为XX万元,较上年同期增长XX%。

净利润增长主要得益于营业收入增长和成本费用控制。

三、资产负债分析1. 资产结构分析酒店总资产为XX万元,其中流动资产占XX%,非流动资产占XX%。

流动资产主要包括现金、应收账款和存货,非流动资产主要包括固定资产和无形资产。

2. 负债结构分析酒店总负债为XX万元,其中流动负债占XX%,非流动负债占XX%。

流动负债主要包括短期借款和应付账款,非流动负债主要包括长期借款和长期应付款。

酒店管理财务 财务报表——资产负债表及利润表2017(叶予舜)

酒店管理财务财务报表——资产负债表及利润表财务报表分析是了解企业会计和财务数据的重要手段,通过分析,人们可以评价一个企业的会计对企业经营状况的反映程度,知道会计数字的扭曲程度并通过会计手段来“纠正”扭曲;通过运用会计灵活性,评价会计政策和会计核算合适与否,进而可以及时提醒利益相关者认清企业发展的趋势和潜在的问题。

一资产负债表分析(1)营运资金分析。

营运资金通常表明企业是否有清算能力,即企业是否有偿还短期债务的能力和能否按现有水平继续经营。

但是,在分析企业的营运资金时,不能简单地认为营运资金为“正数”就是资金流好的现象,反之为不好的现象。

况且不同行业营运资金的含义也不同,如果有的企业存货周转率比较快,并且只有较少的应收账款,则公司完全可以满足其正常经营需要和短期债务的清偿。

因此衡量企业营运资金的好坏应与同行业的领先水平相比较。

但是在分析营运资金时需要关注的方面包括:企业经营中固有的违约风险是否恰当地通过“坏账准备”反映在资产负债表上;资产负债表上的期末存货是否公允地计量,检查“存货跌价准备”运用的合理性;金融资产的价值是否被高估;在分析营运资金和清偿能力时,预付费用是否被排除。

(2)长期经营资产分析。

长期经营资产的基本会计问题是计价基础。

计价基础是应当资本化的长期经营资产的成本或价值,不能被高估或低估。

每年应摊销的费用是资本化成本的一部分,应该在资产被消耗时计入损益表。

长期经营资产分为两种:固定资产和无形资产。

首先在分析固定资产时,主要需要了解:资产价值的减少是否能恰当反映资产的消耗和减值,同时关注不同的折旧方法的选择,折旧方法不同,对利润的影响也不同;租入固定资产改良支出的摊销期限,是否等于租赁期限和实际使用期限;是否有人为增加资产的折旧和摊销期限;在技术更新较快的行业,固定资产的折旧不应太慢;如果资产的未来经济价值已经永久性减损,那么应将减损价值在当期注销,以反映其未来收益和现金流量的减少。

其次,对有关无形资产的分析包括:无形资产的成本是否与公允价值相符;无形资产的潜在再出售或清算价值是否被限制;实际使用年限或无形资产能创造多长时间的收入是未知的;是否有未入账的无形资产。

2020预算损益表-餐饮部(1)

Linen & Blanket 布草

Rooms Linen 客房布草

F&B Linen 餐饮布草

Staff Linen 员工布草

Miscellaneous 其他布草

Cleaning Laundry 洗涤费

Linen & Blanket Cleaning 布草洗涤

Uniform Cleaning 工衣洗涤

Suburbs 市外差旅费 Urban 市内交通费

2020年

1月

预算Budget

Jan

0.35

6,000.00

0.20

6,000.00 400.00

400.00 400.00

Business Entertainment 业务招待费

Labour Union Expenditure 工会经费

Personnel education 职工教育经费

Refrigeration Equip Maint 制冷设备维保

Kitchen Equip Maint 厨房设备维保

Laundry Equip Maint 洗衣设备维保

Elevator Garage Maint 电梯车库维保

Fire Equip Maint 消防器材维保

Electrical Equip. Maint 电子电器维保

0.15

1,000.00

500.00

300.00

200.00

Vehicle Repairs 交通工具维保

Furniture&Appliances Maint 家具及用具维保

Plunbing Repairs 水暖管道维保

Light Bulbs 照明(灯)

Maitenance Tools 维修工具

酒店管理比率分析 酒店营运资金流动性分析——集团连锁酒店管理公司2033(叶予舜)

酒店管理比率分析酒店营运资金流动性分析——集团连锁酒店管理公司酒店营运资金流动性分析比率分析法是用数学表示方法求出财务报表上有关项目之间的比率,列示这些项目之间的关系,并且说明酒店某个方面的财务状况,从而评价酒店经营管理水平的一种方法。

需要注意的是,只有那些有内在联系的项目之间的比率才有意义。

任何单独一项比率都不足以判断酒店的财务状况和经营成果,只有分析了一组比率,才能做出合理的判断。

流动性分析主要是对酒店营运资金的流动程度大小进行分析,主要包括以下几项指标:流动比率、速动比率、应收账款周转率、存货周转率。

流动比率分析流动比率是酒店的流动资产与流动负债之比,用以衡量酒店偿付其即将到期短期债务的能力。

作为投资者和债权人最关心的是酒店能在短期内清偿债务的能力,如果不能及时清偿债务,有可能造成破产。

★流动比率=流动资产/流动负债*100%公式中分子包括现金、应收账款、有价证券、存货;分母中包括应付账款、应付税金、短期借款等。

从某酒店资产负债表可知:2017年流动比率=88,900/65,500*100 %=136 %2018年流动比率=94,900/71,200*100 %=133 %该比率表明该酒店每百元流动负债分别有136元和133元流动资产作后盾。

酒店的流动比率一般为1.5(即150%)左右时,就具备偿还短期负债的能力。

流动比率的高低,反映酒店短期偿债能力的强弱,比率愈高,偿债能力愈强;但比率过高,说明酒店闲置资金较多,获利能力就受影响,降低了资金利用效果;如果比率过低,表示酒店偿债能力较弱,是财务状况不良的危险信号。

此例中流动比率有下降趋势,这是否就很危险还要结合流动负债、流动资产的构成内容和周转速度等情况进行分析研究。

如果流动资产周转速度很快,随时可用收回的资金偿还负债,即便比率低于100%,也不会发生无法偿还债务的情况;反之,如果流动负债的周转速度很快,这时即便流动比率在200%以上,也会产生周转不灵的现象。

菲皇酒店财务分析浅谈

项目

2003 年 2004 年

2005 年

2006 年

2007 年

近三年均 值

套房

6 5.0 4%

标准客房 63.08%

63 . 75 % 58 . 32 %

54 .7 2% 43 .4 1%

5 8. 99 % 5 5. 44 %

57 . 60 % 56 . 62 %

5 7.1 2% 5 3.0 6%

一 、菲 皇 酒 店 财 务 分 析 盈利能力就是企业赚取利润的能力, 它也可以从一个侧面 反映公 司资本的保值增值情况。反映酒店企业盈利能力的指标很多, 我们从 中挑选了经营出租率、营业收入、经营 利润、营业利 润、营业利润率 等 其 中 一 些 较 为 重 要 的 因 素加 以 分 析 。 1.经营状况分析 客房出租率是酒店客房销售的重要指标。客房 出租率表明了酒店客房的利用状况, 可以反映酒店经营管理水 平和经 济效益。其计算公式如下: 年平均经营出租率=年累计 实际经营出租天 数 /年核定经营出 租 天 数 ﹡ 100%。 根据本酒店的有关统计数据, 我们 计算出 2003 —2007 年 酒店各 部 门 的 平 均 经 营 出 租 率 情 况如 下 : 表 1 菲皇酒店 2 003 —200 7 年度各部平均经营出租率比较

酒店资产负债表模板-概述说明以及解释

酒店资产负债表模板-范文模板及概述示例1:在酒店运营过程中,资产负债表是一份非常重要的财务报表,用于展示酒店在特定时间点的资产和负债情况。

通过资产负债表,酒店管理层可以清晰地了解酒店的资产结构、负债情况和净值情况,从而做出更明智的经营决策。

一个完整的酒店资产负债表通常包含以下几个主要部分:1. 资产部分:这一部分列出了酒店在特定时间点拥有的各种资产,包括现金、存款、应收账款、存货、固定资产等。

资产部分的数据可以帮助管理层了解酒店当前的资金状况和资产组成。

2. 负债部分:这一部分列出了酒店在特定时间点应付的各种负债,包括应付账款、短期借款、长期借款、应付利息等。

负债部分的数据可以帮助管理层了解酒店当前的债务状况以及需要支付的未来现金流量。

3. 净资产部分:净资产等于资产部分减去负债部分,代表了酒店在特定时间点的净值。

净资产部分的数据可以反映酒店的净资产状况,是评估酒店经济实力的重要指标。

编制和分析酒店资产负债表需要对酒店的财务数据有深入的了解,同时也需要一份合理的模板来帮助快速准确地统计和呈现数据。

在实际工作中,酒店管理层可以根据自己的需要对资产负债表模板进行定制,以便更好地满足内部管理和外部财务报告的要求。

总之,酒店资产负债表是酒店经营管理中至关重要的一份财务报表,通过编制和分析资产负债表,酒店可以更好地了解自己的财务状况,做出更加明智的经营决策,实现可持续发展和盈利能力提升。

示例2:酒店资产负债表是一个重要的财务工具,用于展示酒店在特定时间点的资产和负债情况。

通过分析酒店资产负债表,管理者可以了解酒店经营的整体健康状况,以及管理资产和负债的能力。

酒店资产负债表通常分为三个部分:资产、负债和所有者权益。

资产部分包括酒店拥有的各种资产,如现金、设备、土地和建筑等。

负债部分包括酒店所负担的各种债务,如贷款、应付账款和其他负债。

所有者权益部分则显示酒店所有者对酒店的投资和利润。

编制酒店资产负债表可以帮助管理者监控酒店的财务状况,判断酒店是否盈利或亏损,以及评估酒店的偿债能力。

某酒店公司财务分析表

项目

工资 租赁费 电费 燃料费 折旧费 低值易耗品摊销 员工伙食费 佣金 布草洗涤费 水费 社会保险费 一次性用品 印刷费 财务费用 工程维修费 招待费用 提成 清洁用品 杀虫费 办公费用 客人用品 其他 宣传推广费 电脑维修费 办公邮电通讯费 员工福利费 费用合计

5月

比例

2406.02

布草洗涤费

24026.06

3.04%

23757.03

269.03

明细 员工制服洗涤费 清洁用品 杀虫费 客人用品 佣金 提成

8608.90 11060.71

700.00 59104.63 22048.00 16070.00

1.09% 1.40% 0.09% 7.49% 2.79% 2.04%

-1238.77

折旧费

98547.91

12.49%

98547.91

0.00

其他

4800.00

0.61%

0.00

4800.00

财务费用

7464.72

0.95%

10157.45

-2692.73

费用合计

789315.77

100.00%

751570.42

37745.35

二、客房损益分析>利润分析

5月利润比4月减少0.68万

0.00 1368.25

110.42 -937.25 -4900.00 -155.25

38.00 -2210.00

61565.13

演讲完毕

Thanks for watching

演讲者:

-3517.52 436.34 293.42

-1146.00 -20.00

-259.64 50.00

酒店财务数据分析报告(3篇)

第1篇一、报告概述本报告旨在通过对某酒店近三年的财务数据进行分析,全面评估酒店的财务状况、经营成果和盈利能力,为酒店管理层提供决策依据。

报告将从收入、成本、利润、资产和负债等多个维度进行深入剖析,并提出相应的改进建议。

二、数据来源及分析范围1. 数据来源:本报告所使用的数据来源于酒店财务报表,包括资产负债表、利润表和现金流量表。

2. 分析范围:本报告将分析酒店2019年至2021年的财务数据,涵盖收入、成本、利润、资产和负债等方面。

三、收入分析1. 收入构成2019年至2021年,酒店总收入分别为5000万元、5500万元和6000万元,呈逐年增长趋势。

其中,客房收入占比最高,分别为60%、62%和65%;餐饮收入占比次之,分别为20%、22%和25%;其他收入(如会议、健身等)占比最低,分别为20%、18%和10%。

2. 收入增长原因(1)客房收入增长:随着我国旅游业的快速发展,酒店客房需求持续增长,导致客房收入逐年提高。

(2)餐饮收入增长:酒店餐饮服务品质不断提升,吸引了更多顾客消费,使得餐饮收入增长。

(3)其他收入增长:酒店积极开展会议、健身等业务,拓展了收入来源。

四、成本分析1. 成本构成2019年至2021年,酒店总成本分别为4500万元、5000万元和5500万元,呈逐年增长趋势。

其中,客房成本占比最高,分别为50%、52%和55%;餐饮成本占比次之,分别为20%、22%和25%;其他成本(如水电费、人力资源等)占比最低,分别为30%、26%和20%。

2. 成本增长原因(1)客房成本增长:随着客房价格的上涨,客房成本也随之增加。

(2)餐饮成本增长:酒店餐饮服务品质不断提升,导致餐饮成本逐年增长。

(3)其他成本增长:酒店水电费、人力资源等成本也呈现逐年增长趋势。

五、利润分析1. 利润构成2019年至2021年,酒店净利润分别为500万元、500万元和450万元,呈逐年下降趋势。

其中,客房利润占比最高,分别为10%、12%和9%;餐饮利润占比次之,分别为2%、5%和5%;其他利润占比最低,分别为8%、3%和3%。

2021 酒店行业平均资产负债率

2021 酒店行业平均资产负债率酒店行业资产负债率是指酒店企业在经营活动中所使用的债务资金与企业所拥有的资产之间的比率,它是评价酒店企业偿债能力和经营风险的重要指标之一。

资产负债率的大小直接反映了企业对外借债成本和偿债能力的水平。

在酒店行业中,资产负债率的高低直接影响到企业的融资成本、经营风险以及企业的竞争力等方面。

因此,了解酒店行业平均资产负债率是非常重要的。

当前,随着旅游业的快速发展,酒店行业也在蓬勃发展。

但是,酒店行业面临着资金紧张、竞争激烈、运营成本高等诸多挑战。

资产负债率作为企业的财务指标之一,对酒店企业的发展和经营状况具有重要影响。

因此,了解酒店行业的平均资产负债率对于酒店企业进行财务管理、经营决策具有重要的参考价值。

酒店行业平均资产负债率可以通过对行业内各个企业的财务报表进行综合分析来得到。

在实际调查中,我们发现酒店行业的资产负债率主要受以下几个因素的影响:1.行业特点:酒店行业是一个资金密集型行业,在建设和运营过程中需要大量的资金投入。

由于酒店行业的运营特点,需要长期资金的支持,较高的资产负债率是行业的普遍现象。

2.市场竞争:酒店行业的市场竞争十分激烈,不同规模、不同星级的酒店企业都在不断扩张和投资,竞争加剧导致行业整体的融资需要增加,从而提高了整体的资产负债率。

3.政策环境:不同国家和地区的政策环境对酒店行业的融资活动有着直接影响。

一些国家和地区出台了促进旅游业发展的扶持政策,为酒店企业提供了一定的融资支持,但也可能会导致资产负债率的上升。

4.经营管理:酒店企业的经营管理水平和效率也会直接影响资产负债率的高低。

如果企业在资金使用和债务管理方面不当,就会导致资产负债率的增加。

综合以上因素,我们可以初步得出酒店行业平均资产负债率在30%~60%之间。

这一范围是一个相对比较合理的水平,因为资产负债率过低可能意味着企业在资金使用上不足、发展速度慢,而资产负债率过高则可能意味着企业的偿债风险较大,融资成本较高。

酒店财务分析

酒店财务分析一、引言酒店财务分析是通过对酒店的财务数据进行深入分析,以评估酒店的财务状况、经营绩效和潜在风险,为酒店管理层提供决策依据和改进策略的重要工具。

本文将对某一酒店的财务数据进行分析,包括利润表、资产负债表和现金流量表等,以揭示酒店的经营情况和财务健康状况。

二、财务分析指标1. 资产负债率资产负债率是评估酒店资金运作状况的重要指标,计算公式为:资产负债率 =负债总额 / 总资产。

通过分析资产负债率,我们可以了解酒店的财务稳定性和偿债能力。

一般来说,资产负债率越低,表示酒店的财务风险越低。

2. 利润率利润率是评估酒店盈利能力的指标,计算公式为:利润率 = 净利润 / 总收入。

利润率反映了酒店的经营效益和盈利能力。

高利润率表示酒店的经营状况良好,能够有效地控制成本和提高盈利能力。

3. 现金流量现金流量是评估酒店现金流动状况的指标,包括经营活动现金流量、投资活动现金流量和筹资活动现金流量。

通过分析现金流量表,我们可以了解酒店的现金收入和支出情况,判断酒店的现金流量是否充足。

三、酒店财务分析1. 利润表分析根据酒店提供的利润表数据,我们可以计算酒店的利润率。

以某酒店为例,该酒店在2019年的总收入为1000万元,净利润为200万元,利润率为20%。

这个利润率较高,说明酒店的经营状况良好,能够有效地控制成本和提高盈利能力。

2. 资产负债表分析根据酒店提供的资产负债表数据,我们可以计算酒店的资产负债率。

以某酒店为例,该酒店在2019年的负债总额为500万元,总资产为2000万元,资产负债率为25%。

这个资产负债率较低,说明酒店的财务风险较低,具有较强的偿债能力。

3. 现金流量表分析根据酒店提供的现金流量表数据,我们可以了解酒店的现金收入和支出情况。

以某酒店为例,该酒店在2019年的经营活动现金流量为300万元,投资活动现金流量为-100万元,筹资活动现金流量为-200万元。

通过对现金流量表的分析,我们可以发现该酒店的经营活动现金流量较高,说明酒店的经营活动能够带来较多的现金流入;而投资活动和筹资活动的现金流量为负值,说明酒店在投资和筹资方面存在一定的支出。

外国财务报表分析_绝对经典_十分有用

7758

938

12.1

股东权益

普通股……………………………………………

219

108

11

102.8

实收资本溢价……………………………………

1075

544

531

97.6

外币折算调整……………………………………

(622)

(533)

(89)

(16.7)

留存收益…………………………………………

12540

变化百分比

=

美元变化值

基期的美元值

=

$1583

=

9.5%

$16701

——检查点13-1

在1998年,Bristol-Myers Squibb公司销售额增加了9.5%。

详细的横向分析列示在图表13-2和13-3中Bristol-Myers Squibb公司财务报表的右手两列。收益表揭示销售净额1998年增加了9.5%。幸好已售商品成本增加较慢,因为销售毛利增加了9.7%——一个好信号。

在1998年,Bristol-Myers Squibb公司达到了销售水平的新纪录,所有四家业务分部都报告了销售增长。[……]。全球销售额增长至183亿美元,比1997年增长了9%。

图表13-1说明的信息对股东来说很重要。图表描述了Bristol-Myers Squibb公司三年来销售净额、公司股票市价和公司股东累计收益率的趋势。有关一家公司的这类事实和决策的相关性如何呢?比如说有关Bristol-Myers Squibb公司或宝洁公司。他们是非常相关的,因为它们可以帮助管理者、投资者和债权人解释公司的财务报表。

合并收益表(已改动)

(单位:百万)

年度截止1998年12月31日

酒店管理财务 利润及利润表分析——集团连锁酒店管理公司财务管理2019(叶予舜)

酒店管理财务利润及利润表分析——集团连锁酒店管理公司财务管理企业利润及利润表分析(一)企业收入包括主营业务收入和其他业务收入。

(二)企业的期间费用包括营业费用、管理费用和财务费用。

期间费用直接计入当期损益,并在利润表中分别列示。

(三)所得税费用的计算:应付税款法和纳税影响会计法(递延法和债务法)。

1应付税款法:指企业不确认时间性差异对所得税的影响金额,按照当期计算的应交所得税确认为当期所得税费用的方法。

当期所得税费用=当期应交的所得税2纳税影响会计法:确认时间性差异对所得税的影响金额,按照当期应交所得税和时间性差异对所得税影响金额的合计,确认当期所得税费用的方法。

在这种方法下,时间性差异对所得税的影响金额,递延和分配到以后各期。

①递延法:在税率变动或开征新税时,不需要对原已确认的时间性差异的所得税影响金额进行调整,但是,在转回时间性差异的所得税影响金额时,应当按原所得税税率计算转回。

本期所得税费用=本期应交所得税+本期发生的时间性差异所产生的递延税款贷项金额-本期发生的时间性差异所产生的递延税款借项金额+本期转回的前期确认的递延税款借项金额-本期转回的前期确认的递延税款贷项金额注:本期发生的时间性差异所产生的递延税款贷项金额=本期发生的应纳税时间性差异×现行所得税率本期发生的时间性差异所产生的递延税款借项金额=本期发生的可抵减时间性差异×现行所得税率本期转回的前期确认的递延税款借项金额=本期转回的可抵减本期应纳税所得额的时间性差异(即前期确认本期转回的可抵减时间性差异)×前期确认递延税款时的所得税税率本期转回的前期确认的递延税款贷项金额=本期转回的增加本期应纳税所得额的时间性差异(即当期确认本期转回的应纳税时间性差异)×前期确认递延税款时的所得税率②债务法:在税率变动或开征新税时,应当对原已确认的时间性差异所得税影响金额进行调整,在转回时间性差异的所得税影响金额时,应当按现行所得税率计算转回。

星级酒店开支收入明细

酒店收入支出明细表1一酒店年营业收入测算XX时尚快捷酒店拥有96间客房,标准房70间包括大床房20间、双床房50间、时尚套房10间、欢乐经济房6间、时尚商务房10间,一间可以容纳30人的会议室;另外,拥有自助早餐厅、自助洗衣房、阳光休闲吧、便利店等酒店配套设施;营业收入:主要是酒店客房收入;按照标准房价格188元/日、时尚套房288元/日、时尚商务房220元/日计算、欢乐经济房158元/日、会议室800元/日;酒店出租率按照70%计算酒店客房年收入为4902534元:标准房年收入为3362380元时尚套房年收入735840元时尚商务房年收入562100元、欢乐经济房年收入242214元注:打折房,旺季周末房,黄金周假期房,钟点房不计算;其他收入:主要是一二楼铺租收入,自助早餐厅、阳光休闲吧、便利店,会议室,广告位出租等酒店配套设施的年收入;二酒店年经营成本测算1营业成本主营成本主要是指与酒店客房收入相对应的运营成本,据了解,酒店客房运营成本主要包括客房耗材成本;一般情况下,快捷酒店客房日消耗材料成本9元,那么按照出租率70%计算,XX时尚快捷酒店客房年材料消耗费用约220752元;;2营业费用营业费用主要是指酒店运营的物业管理费支出、基层人员工资及其他费用支出;场地租用费用每年150万物业管理费支出主要包括酒店设备保养费、设备修理费等等,若按照每平方米月管理费0.6元计算,那么XX时尚快捷酒店物业管理费约为21600元;另外据了解,快捷酒店年水电等能源消耗费用约50万元;基层员工工资:根据下文所示的XX时尚快捷酒店岗位设置和人员编制表,我们预编酒店基层员工为 27人;按照目前北海酒店基层员工工资的一般水平每月平均薪水1200元、含三金,XX时尚快捷酒店基层员工年工资总额约38万元;其他费用:其他费用主要是酒店运营中的宣传、广告等必须支出的费用;据了解,酒店年宣传、广告费用约6万元;3管理费用管理费用主要是指酒店运营过程中酒店管理层工资、酒店公司前期开办费用以及酒店固定资产折旧费;管理层工资:根据下文所示的XX时尚快捷酒店岗位设置和人员编制表,我们预编酒店管理层员工为4人;按照目前北海酒店管理层员工工资的一般水平平均年薪3万元、含三金,XX时尚快捷酒店管理层员工年工资总额约12万元;其他费用:按照快捷酒店费用开支的一般标准,每年酒店差旅费、办公费、招待费、车费、培训费约需 5万元;酒店运营具体成本构成表:单位:万元人民币图表:XX时尚快捷酒店运营成本表三营业税根据上文计算,XX时尚快捷酒店年收入为4902534元;依北海市有关税务征收规定,快捷酒店的营业税及附加征收比例为5.%;因此,根据此项规定,酒店一年营业税及附加应为245126元;四所得税根据上文计算,XX时尚快捷酒店年收入除去各项成本费用和营业税及附加后为1865056元;根据北海市有关税务征收规定,快捷酒店的所得税征收比例为15%;因此,根据此项规定,酒店年所得税为279758元;那么,XX时尚快捷酒店年净收入为1585298元;税后收入如下表所示:图表:时尚快捷酒店税后收入表酒店主要营业收入为160万左右,其他收入30万左右,保守估计酒店一年的收入达190万元;酒店日耗品计算:床单、被套、枕套、毛巾专业清洗,每间房7.2元每次;牙膏、牙刷、洗发水、沐浴露平均1元每间房每日;矿泉水、茶包平均0.7元每间房每日;共9元;按96间房,每年70%的入住率计算,每年消耗平要花费220752元;水电费计算:水费:122640元按每天每间房2吨水,70%的入住率计算每年水费是122640元;水费2.5元每吨电费:368931元每间房空调、电视、照明等日用电约15度;大堂空调、电视、电脑、照明日用电16度;过道,楼梯日用电2度按10层楼算电梯日用电40度入住率按70%算96间房年支出电费为331128元商业用电0.9元每度公共用电支出电费为:19053元;供热水使用电费:18750元根据北海的太阳能使用情况:太阳能可以用240天,空气能用125天; 使用太阳能的电费为0元每天使用空气能需要的电费为150元每天;明细见分析数据表。

酒店管理财务 酒店经营财务报表的解析(叶予舜)【精品可编辑范本】

酒店管理财务酒店经营财务报表的解析酒店经营财务报表的解析管理者经常通过财务报表的分析来评估酒店的业绩,三种主要的财务报表(Financial Statements)包括损益表、资产负债表和现金流量表。

下面根据其在年度报告中出现的顺序进行解析。

一、酒店的损益表解析1.损益表的各个要素:收入;费用;盈余和亏损2.损益表的内容:营业部门经营状况,报告了各个主要创收部门的部门净收入。

未分配的营业费用.包括管理费用、固定费用、资产销售的盈亏和所得税3.损益表的解析。

通过损益表进行分析,可以增强使用者对酒店资产运营方面的了解,分析方法有:1)水平法;2)垂直分析;3)基年比较分析;4)比率分析.损益表表示出四大要素:收入、费用、盈余和亏损.收入和费用直接与经营状况相关,同时伴随着酒店主要业务交易会产生盈余盒亏损。

二、酒店的资产负债表解析1.资产负债表的目的资产负债表是反映一段时期内财务状况的其他主要财务报表.通过对连续若干期资产负债表的对比分析,会产生一个持续性信息,这种趋势性信息比单一时期的数字更有价值。

本期资产负债表中的数字与预期资产负债表中的数字,更能揭示出酒店满足各种财务目标的管理能力。

2.资产负债表的内容:流动性账户;非流动性应收账款;资产和设备;其他资产;长期负债;所有者权益。

3.资产负债表的分析资产负债表分析的方法主要有:1)水平分析法:水平分析法是将本期和上一期的两份资产负债表进行比较,分析中的两份资产负债表常常被叫做比较资产负债表。

2)垂直分析法:垂直分析法是将表中数值都转化为百分数,故这种垂直分析法常常又叫做百分比财务报表分析,它把全部资产以100%表示,个别资产项目用其占全部资产的百分比数来表示.3)基年比较分析法。

它通过将基年作为比较的起点(定位100%),其余各期都与之比较,从而实现对财务报表进行有意义的比较的一个分析方法。

三、现金流量表1.建立现金流量表的目的现金流量表的主要目的是提供酒店运营中现金收支的相关信息以帮助使用者能够:✓评估组织未来产生正的净现金流量的能力。