增值税纳税申报表(小规模适用)-上海版2016年

增值税纳税申报表完整

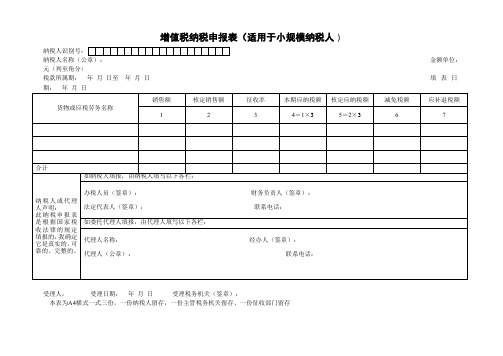

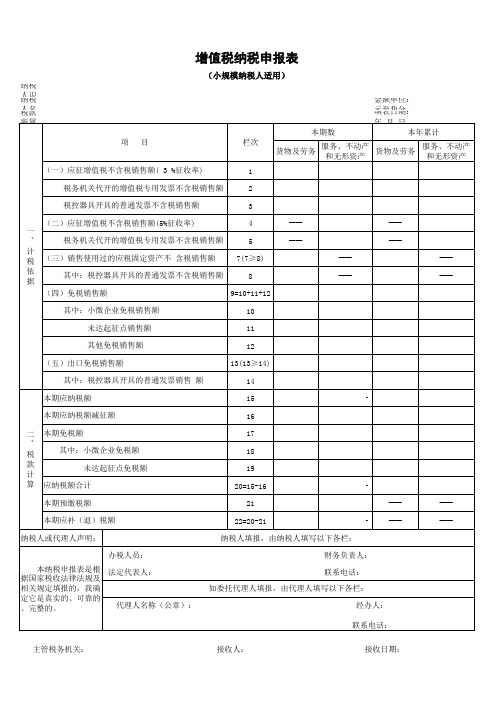

增值税纳税申报表(可以直接使用,可编辑实用优秀文档,欢迎下载)A06491《增值税纳税申报表(小规模纳税人适用)》【分类索引】业务类别申报纳税表单类型纳税人填报设置依据(表单来源)政策规定表单【政策依据】《国家税务总局关于调整增值税纳税申报有关事项的公告》(税务总局公告2021年第27号)【表单】增值税纳税申报表(小规模纳税人适用)纳税人识别号:□□□□□□□□□□□□□□□□□□□□纳税人名称(公章):金额单位:元至角分税款所属期:年月日至年月日填表日【表单说明】本纳税申报表及其附列资料填写说明(以下简称本表及填写说明)适用于增值税小规模纳税人(以下简称纳税人)。

一、名词解释(一)本表及填写说明所称“货物”,是指增值税的应税货物。

(二)本表及填写说明所称“劳务”,是指增值税的应税加工、修理、修配劳务。

(三)本表及填写说明所称“服务、不动产和无形资产”,是指销售服务、不动产和无形资产(以下简称应税行为)。

(四)本表及填写说明所称“扣除项目”,是指纳税人发生应税行为,在确定销售额时,按照有关规定允许其从取得的全部价款和价外费用中扣除价款的项目。

二、《增值税纳税申报表(小规模纳税人适用)》填写说明本表“货物及劳务”与“服务、不动产和无形资产”各项目应分别填写。

(一)“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“纳税人识别号”栏,填写纳税人的税务登记证件号码。

(三)“纳税人名称”栏,填写纳税人名称全称。

(四)第1栏“应征增值税不含税销售额(3%征收率)”:填写本期销售货物及劳务、发生应税行为适用3%征收率的不含税销售额,不包括应税行为适用5%征收率的不含税销售额、销售使用过的固定资产和销售旧货的不含税销售额、免税销售额、出口免税销售额、查补销售额。

纳税人发生适用3%征收率的应税行为且有扣除项目的,本栏填写扣除后的不含税销售额,与当期《增值税纳税申报表(小规模纳税人适用)附列资料》第8栏数据一致。

增值税纳税申报表(适用于小规模纳税人).doc

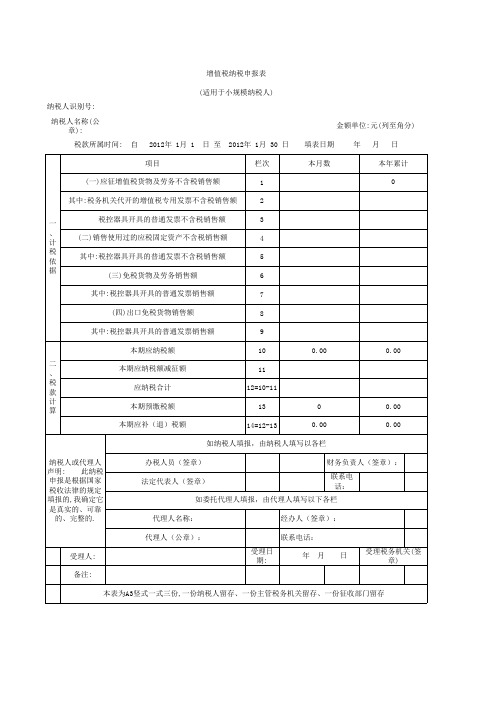

增值税纳税申报表(适用于小规模纳税人)纳税人名称(公章):金额单位:元(列至角分)税款所属期:年月日至年月日填表日期:年月日受理人:受理日期:年月日受理税务机关(签章):本表为A4横式一式三份,一份纳税人留存,一份主管税务机关留存、一份征收部门留存增值税纳税申报表(适用于小规模纳税人)填表说明一、本申报表适用于增值税小规模纳税人(以下简称纳税人)填报。

采用定期定额缴纳税款并实行简易申报方式的个体经营者可按《个体工商户税收定期定额征收管理办法》(国家税务局令第16号)的规定办理纳税申报事宜。

纳税人发生销售使用过的固定资产、销售免税货物或提供免税劳务的,也使用本表。

二、具体项目填写说明:(一)本表“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:税务登记证号码。

(三)本表“纳税人名称”栏,填写纳税人单位名称全称,不得填写简称。

(四)本表“销售额”栏,填写纳税人申报所属期内所有增值税项目的销售额,包括免征增值税的销售额和享受增值税即征即退的销售额。

(五)本表“核定销售额”栏,填写税务机关核定的纳税人申报所属期内所有增值税项目的销售额,包括免征增值税的销售额和享受增值税即征即退的销售额。

(六)本表“征收率”栏,填写纳税人对应的征收率(6%、4%)。

(七)本表“本期应纳税额”栏,填写依据“销售额”和“征收率”计算的增值税应纳税额。

(八)本表“核定应纳税额”栏,填写依据“核定销售额”和“征收率”计算的增值税应纳税额。

(九)本表“减免税额”栏,填写纳税人征前减免增值税额,包括依据企业免税销售额和征收率计算的免税额,以及降低征收率而形成的减税额。

(十)本表“应补退税额”栏,填写纳税人本期在扣除减免税额和抵减预缴税额后的应补(退)税的余额。

3-项目十 《增值税及附加税费申报表(小规模纳税人适用)》及其附列资料[3页]

![3-项目十 《增值税及附加税费申报表(小规模纳税人适用)》及其附列资料[3页]](https://img.taocdn.com/s3/m/f77c0d713d1ec5da50e2524de518964bcf84d2cc.png)

应税行为(3%征收率)扣除额计算

本期发生额

本期扣除额

2

3(3≤1+2之和,且3≤5)

填表日期: 年 月 日 金额单位:元(列至角分)

期末余额 4=1+2-3

全部含税收入(适用3%征收率) 5

应税行为(3%征收率)计税销售额计算

本期扣除额

含税销售额

6=3

7=5-6

不含税销售额 8=7÷1.03

期初余额 9

本期应补(退)税额

22=20-21

城市维护建设税本期应补(退)税额 23

三、附加 税费

教育费附加本期应补(退)费额

24

地方教育附加本期应补(退)费额 25

—— —— ——

—— ——

—— —— ——

—— ——

—— ——

—— ——

声明:此表是根据国家税收法律法规及相关规定填写的,本人(单位)对填报内容(及附带资料)的真实性、可靠性、完整性负责。

增值税及附加税费申报表(小规模纳税人适用)附列资料(二)

(附加税费情况表)

税(费)款所属时间: 年 月 日至 年 月 日

金额单位:元(列至角分)

税(费)种

计税(费)依据

税(费)率 (征收率)

(%)

本期应纳税 (费)额

本期减免税(费)额

增值税小规模纳税人“六税两

费”减征政策

本期已缴税

(费)额

增值税税额

减免性质代码 减免税(费)额 减征比例(%) 减征额

本期应补 (退)税 (费)额

1

2

3=1×2

4

5

6

7=(3-5)×6

8

9=3-5-7-8

城市维护建设税

教育费附加

小规模及其附列资料填写说明

小规模及其附列资料填写说明《增值税纳税申报表》(小规模纳税人适用)及其附表填写说明一、《增值税纳税申报表》(小规模纳税人适用)填写说明(一)“税款所属时间”:指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“填表日期”:指纳税人填写本表的具体日期。

(三)“纳税人名称”:填写纳税人名称全称。

(四)“纳税人识别号”:填写纳税人的税务登记证号码。

(五)“本年累计”列:填写本年度内“本期数”之和,本表第17栏除外。

(六)第1栏“一、全部销售额”:填写纳税人本期发生的全部销售额,包括“计税销售额”、“境内免税销售额”和“出口免税销售额”,应税(免税)服务有扣除项目的,本栏应填写扣除之前的销售额。

本表及附表所称“销售额”均为不含税销售额。

销售额=含税销售额÷(1+征收率)(七)第2栏“(一)计税销售额”:填写纳税人本期按照简易计税方法计算增值税的销售额。

(八)第3栏“其中:税控器具开具发票销售额”:填写纳税人本期使用税控器具开具发票的销售额,包括税控器具开具发票的出口计税销售额。

(九)第4栏“税务机关代开发票销售额”:填写纳税人到税务机关代开发票的销售额。

(十)第5栏“出口计税销售额”:填写纳税人本期全部出口货物、劳务与跨境服务按照规定出口适用征税政策的销售额,不包括税控器具开具发票的出口计税销售额。

(十一)第6栏“(二)境内免税销售额”:填写纳税人本期按照税法规定免征增值税的销售额,不包括出口免税销售额。

本栏=附表(一)第4栏第1列“销售额”。

(十二)第7栏“其中:税控器具开具发票销售额”:填写纳税人免税项目本期使用税控器具开具发票的销售额。

(十三)第8栏“(三)出口免税销售额”:填写纳税人本期出口免税的销售额。

(十四)第9栏“其中:税控器具开具发票销售额”:填写纳税人本期使用税控器具开具发票的出口免税销售额。

(十五)第10栏“二、应税服务扣除金额”:填写纳税人本期按照税法规定予以扣除的应税服务金额。

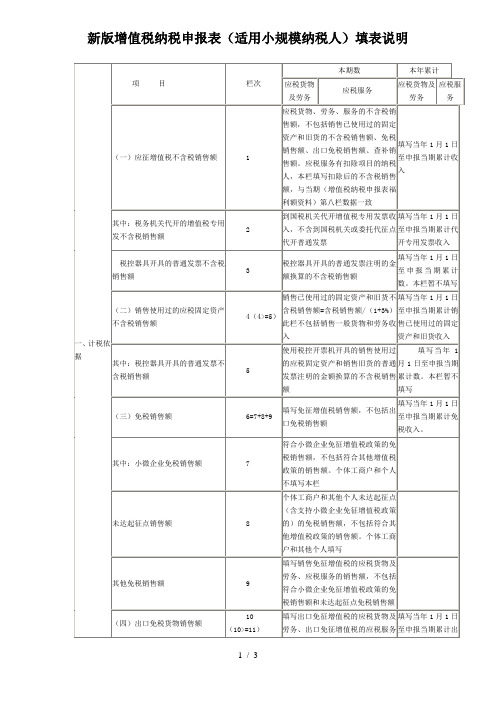

增值税纳税申报表(小规模纳税人适用)及其附列资料(新版)

1 2

3

4 5 6

7(7≥8)

—— —— —— —— ——

—— —— —— —— ——

其中:税控器具开具的普通发票 8 不含税销售额 (四)免税销售额 其中:小微企业免税销售额 未达起征点销售额 其他免税销售额 (五)出口免税销售额

9=10+11+12 10 11 12 13(13≥14)

其中:税控器具开具的普通发票 14 销售额 二 、 税 款 计 算 本期应纳税额 本期应纳税额减征额 本期免税额 其中:小微企业免税额 未达起征点免税额 应纳税额合计 本期预缴税额 本期应补(退)税额

(一)应征增值税不含税 销售额(3%征收率) 税务机关代开的增值税 专用发票不含税销售额 税控器具开具的普通发票 不含税销售额 一 、 计 税 依 据 (二)应征增值税不含税 销售额(5%征收率) 税务机关代开的增值税 专用发票不含税销售额 税控器具开具的普通发票 不含税销售额 (三)销售使用过的固定资产 不含税销售额

附件3 增值税纳税申报表

(小规模纳税人适用) 纳税人识别号:□□□□□□□□□□□□□□□□□□□□ 纳税人名称(公章): 税款所属期: 年 月 日至 年 月 日 金额单位:元至角分 年 月 日 本年累计

填表日期: 本期数

项 目

栏次

货物及劳务

服务、不动产 பைடு நூலகம்务、不动产 货物及劳务 和无形资产 和无形资产

15 16 17 18 19 20=15-16 21 22=20-21

—— ——

—— ——

纳税人或代理人声明:

如纳税人填报,由纳税人填写以下各栏: 办税人员: 财务负责人:

本纳税申报表是根据国家 法定代表人: 联系电话: 税收法律法规及相关规定 填报的,我确定它是真实 如委托代理人填报,由代理人填写以下各栏: 的、可靠的、完整的。 代理人名称(公章): 经办人: 联系电话: 主管税务机关: 接收人: 接收日期:

增值税纳税申报表主表附表一附表二上海

13

进项税额转出

14

免抵退货物应退税额

按适用税率计算的纳税检查应补缴税额

税 款

应抵扣税额合计

计 实际抵扣税额 算

应纳税额

期末留抵税额

简易征收办法计算的应纳税额

15

16

17=12+13-14-15+16 18(如17<11,则为 17,否则为11) 19=11-18 20=17-18 21

——

—— ——

增值税纳税申报表

(适用于增值税一般纳税人)

根据《中华人民共和国增值税暂行条例》和《交通运输业和部分现代服务业营业税改征增值税试点实施办法(试行)》的规定制定本表。纳税 人不论有无销售额,均应按主管税务机关核定的纳税期限按期填报本表,并于次月一日起十五日内,向当地税务机关申报。

税款所属时间:自 年 月 日至 年 月 日

填表日期: 年 月 日

金额单位:元至角分

纳税人识别号

纳税人名称 开户银行及帐

号

项目

(公章) 法定代表人姓名

注

册

企业登记注册类型

栏次

一般货物及劳务

本月数

本年累计

所属行业:

营业地址

电话号码

即征即退货物及劳务

本月数

本年累计

(一)按适用税率征税货物及劳务销售额 1

其中:应税货物销售额

2

应税劳务销售额

3

纳税检查调整的销售额

—— —— ——

——

——

按简易征收办法计算的纳税检查应补缴税额 22

——

——

应纳税额减征额

23

应纳税额合计 期初未缴税额(多缴为负数) 实收出口开具专用缴款书退税额

小规模纳税人增值税申报表电子表格

本年பைடு நூலகம்计 0

如纳税人填报,由纳税人填写以各栏 纳税人或代理人 声明: 此纳税 申报是根据国家 税收法律的规定 填报的,我确定它 是真实的、可靠 的、完整的. 办税人员(签章) 法定代表人(签章) 财务负责人(签章): 联系电话:

如委托代理人填报,由代理人填写以下各栏 代理人名称: 代理人(公章): 经办人(签章): 联系电话: 受理日期: 年 月 日 受理税务机关(签章)

受理人: 备注:

本表为A3竖式一式三份,一份纳税人留存、一份主管税务机关留存、一份征收部门留存

增值税小规模纳税人申报表及附表

(二)销售使用过的应税固定资产不含税销售额

4(4≥5)

——

——

其中:税控器具开具的普通发票不含税销售额

5

——

——

(三)免税销售额

6(6≥7)

其中:税控器具开具的普通发票销售额

7

(四)出口免税销售额

8(8≥9)

其中:税控器具开具的普通发票销售额

9

二、税款计算

本期应纳税额

10

本期应纳税额减征额

11

应纳税额合计

12=10-11

本期预缴税额

13

——

——

本期应补(退)税额

14=12-13

——

——

纳税人或代理人声明:

本纳税申报表是根据国家税收法律法规及相关规定填报的,我确定它是真实的、可靠的、完整的。

如纳税人填报,由纳税人填写以下各栏:

办税人员:财务负责人:

法定代表人:联系电话:

如委托代理人填报,由代理人填写以下各栏:

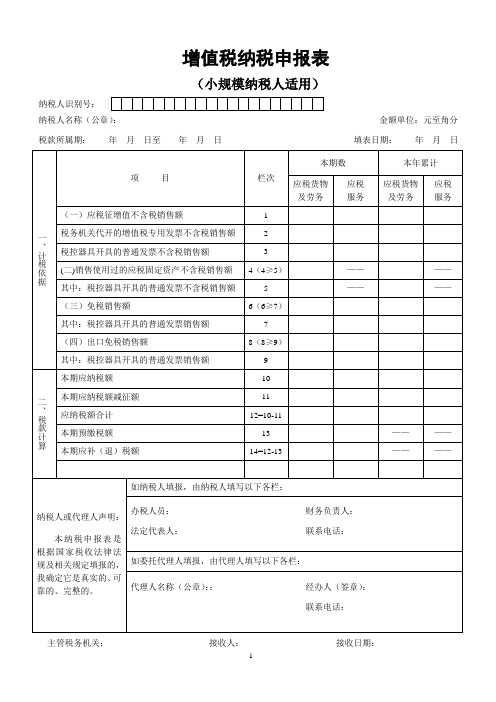

增值税纳税申报表

(小规模纳税人适用)

纳税人识别号:

纳税人名称(公章):金额单位:元至角分

税款所属期:年月日至年月日填表日期:年月日

一、计税依据

项目

栏次

本期数

本年累计

应税货物

及劳务

应税

服务

应税货物

及劳务

应税

服务

(一)应税征增值不含税销售额

1

税务机关代开的增值税专用发票不含税销售额

2

税控器具开具的普通发票不含税销售额

代理人名称(公章)Hale Waihona Puke :经办人(签章):联系电话:

主管税务机关:接收人:接收日期:

增值税纳税申报表

公告2016 13增值税纳税申报事项

国家税务总局关于全面推开营业税改征增值税试点后增值税纳税申报有关事项的公告国家税务总局公告2016年第13号条款失效成文日期:2016-03-31字体:【大】【中】【小】为保障全面推开营业税改征增值税改革试点工作顺利实施,现将增值税纳税申报有关事项公告如下:一、中华人民共和国境内增值税纳税人均应按照本公告的规定进行增值税纳税申报。

二、纳税申报资料纳税申报资料包括纳税申报表及其附列资料和纳税申报其他资料。

(一)纳税申报表及其附列资料1.增值税一般纳税人(以下简称一般纳税人)纳税申报表及其附列资料包括:(1)《增值税纳税申报表(一般纳税人适用)》。

(2)《增值税纳税申报表附列资料(一)》(本期销售情况明细)。

(3)《增值税纳税申报表附列资料(二)》(本期进项税额明细)。

(4)《增值税纳税申报表附列资料(三)》(服务、不动产和无形资产扣除项目明细)。

一般纳税人销售服务、不动产和无形资产,在确定服务、不动产和无形资产销售额时,按照有关规定可以从取得的全部价款和价外费用中扣除价款的,需填报《增值税纳税申报表附列资料(三)》。

其他情况不填写该附列资料。

(5)《增值税纳税申报表附列资料(四)》(税额抵减情况表)。

(6)《增值税纳税申报表附列资料(五)》(不动产分期抵扣计算表)。

(7)《固定资产(不含不动产)进项税额抵扣情况表》。

(8)《本期抵扣进项税额结构明细表》。

(9)《增值税减免税申报明细表》。

2.增值税小规模纳税人(以下简称小规模纳税人)纳税申报表及其附列资料包括:(1)《增值税纳税申报表(小规模纳税人适用)》。

(2)《增值税纳税申报表(小规模纳税人适用)附列资料》。

小规模纳税人销售服务,在确定服务销售额时,按照有关规定可以从取得的全部价款和价外费用中扣除价款的,需填报《增值税纳税申报表(小规模纳税人适用)附列资料》。

其他情况不填写该附列资料。

(3)《增值税减免税申报明细表》。

3.上述纳税申报表及其附列资料表样和填写说明详见附件1至附件4。

02《增值税及附加税费申报表 (小规模纳税人适用)》及其附列资料填报详解

《增值税及附加税费申报表(小规模纳税人适用)》及其附列资料填报详解目录一、表单基本情况二、表单填报顺序三、《增值税及附加税费申报表(小规模纳税人适用)》填报详解四、《增值税及附加税费申报表(小规模纳税人适用)附列资料(一)(服务、不动产和无形资产扣除项目明细)》填报详解五、《增值税及附加税费申报表(小规模纳税人适用)附列资料(二)(附加税费情况表)》填报详解六、填报案例一、表单基本情况(一)表单适用本申报表及其附列资料填报详解(以下简称本表及填报详解)适用于增值税小规模纳税人(以下简称纳税人)。

根据国家税务总局《关于增值税、消费税与附加税费申报表整合有关事项的公告》(税总公告〔2021〕20号)决定:自2021年8月1日起,增值税、消费税分别与城市维护建设税、教育费附加、地方教育附加申报表整合,启用《增值税及附加税费申报表(一般纳税人适用)》、《增值税及附加税费申报表(小规模纳税人适用)》、《增值税及附加税费预缴表》及其附列资料和《消费税及附加税费申报表》。

新启用的《增值税及附加税费申报表(小规模纳税人适用)》包括“一个主表、两个附表、一个免税表”:主表《增值税及附加税费申报表(小规模纳税人适用)》,附表1《增值税及附加税费申报表(小规模纳税人适用)附列资料(一)》(服务、不动产和无形资产扣除项目明细),附表2《增值税及附加税费申报表(小规模纳税人适用)附列资料(二)》(附加税费情况表),免税表《增值税减免税申报明细表》(同一般纳税人)。

(二)概念界定1、本表及填报详解所称“货物”,是指增值税的应税货物。

2、本表及填报详解所称“劳务”,是指增值税的应税加工、修理、修配劳务。

3、本表及填报详解所称“服务、不动产和无形资产”,是指销售服务、不动产和无形资产(以下简称应税行为)。

4、本表及填报详解所称“扣除项目”,是指纳税人发生应税行为,在确定销售额时,按照有关规定允许其从取得的全部价款和价外费用中扣除价款的项目。

2016增值税纳税申报表(小规模纳税人适用)

服务、不动产 服务、不动产 货物及劳务 和无形资产 和无形资产

增值税纳税申报表名称(公章): 税款所属期: 年 月 日至 年 月 日 本期数 项 目 栏次 货物及劳务 (一)应征增值税不含税销售额( 3 %征收率) 税务机关代开的增值税专用发票不含税销售额 税控器具开具的普通发票不含税销售额 (二)应征增值税不含税销售额(5%征收率) 一 、 计 税 依 据 税务机关代开的增值税专用发票不含税销售额 (三)销售使用过的应税固定资产不 含税销售额 其中:税控器具开具的普通发票不含税销售额 (四)免税销售额 其中:小微企业免税销售额 未达起征点销售额 其他免税销售额 (五)出口免税销售额 其中:税控器具开具的普通发票销售 额 本期应纳税额 本期应纳税额减征额 二 、 税 款 计 算 本期免税额 其中:小微企业免税额 未达起征点免税额 应纳税额合计 本期预缴税额 本期应补(退)税额 纳税人或代理人声明: 办税人员: 本纳税申报表是根 法定代表人: 据国家税收法律法规及 相关规定填报的,我确 定它是真实的、可靠的 代理人名称(公章): 、完整的。 1 2 3 4 5 7(7≥8) 8 9=10+11+12 10 11 12 13(13≥14) 14 15 16 17 18 19 20=15-16 21 22=20-21 纳税人填报,由纳税人填写以下各栏: 财务负责人: 联系电话: 如委托代理人填报,由代理人填写以下各栏: 经办人: 联系电话: 主管税务机关: 接收人: 接收日期: —— —— —— —— —— —— —— —— —— —— —— —— 金额单位:元至角分 填表日期: 年 月 日 本年累计

国家税务总局公告2016年第13号增值税纳税申报表(小规模纳税人适用)》及其附列资料填写说明

附件4《增值税纳税申报表(小规模纳税人适用)》及其附列资料填写说明本纳税申报表及其附列资料填写说明(以下简称本表及填写说明)适用于增值税小规模纳税人(以下简称纳税人)。

一、名词解释(一)本表及填写说明所称“货物”,是指增值税的应税货物。

(二)本表及填写说明所称“劳务”,是指增值税的应税加工、修理、修配劳务。

(三)本表及填写说明所称“服务、不动产和无形资产”,是指销售服务、不动产和无形资产。

(四)本表及填写说明所称“扣除项目”,是指纳税人销售服务、不动产,在确定销售额时,按照有关规定允许其从取得的全部价款和价外费用中扣除价款的项目。

二、《增值税纳税申报表(小规模纳税人适用)》填写说明本表“货物及劳务”与“服务、不动产和无形资产”各项目应分别填写。

(一)“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“纳税人识别号”栏,填写纳税人的税务登记证件号码。

(三)“纳税人名称”栏,填写纳税人名称全称。

(四)第1栏“应征增值税不含税销售额”:填写本期销售货物及劳务、服务和无形资产的不含税销售额,不包括销售、出租不动产、销售使用过的固定资产和销售旧货的不含税销售额、免税销售额、出口免税销售额、查补销售额。

服务有扣除项目的纳税人,本栏填写扣除后的不含税销售额,与当期《增值税纳税申报表(小规模纳税人适用)附列资料》第8栏数据一致。

(五)第2栏“税务机关代开的增值税专用发票不含税销售额”:填写税务机关代开的增值税专用发票销售额合计。

(六)第3栏“税控器具开具的普通发票不含税销售额”:填写税控器具开具的货物及劳务、服务和无形资产的普通发票金额换算的不含税销售额。

(七)第4栏“销售、出租不动产不含税销售额”:填写销售、出租不动产的不含税销售额,销售额=含税销售额/(1+5%)。

销售不动产有扣除项目的纳税人,本栏填写扣除后的不含税销售额。

(八)第5栏“税务机关代开的增值税专用发票不含税销售额”:填写税务机关代开的增值税专用发票销售额合计。

新版增值税纳税申报表(适用小规模纳税人)及附表填表详细说明

4(4>=5)

销售已使用过的固定资产和旧货不含税销售额=含税销售额/(1+3%)此栏不包括销售一般货物和劳务收入

填写当年1月1日至申报当期累计销售已使用过的固定资产和旧货收入

其中:税控器具开具的普通发票不含税销售额

5

使用税控开票机开具的销售使用过的应税固定资产和销售旧货的普通发票注明的金额换算的不含税销售额

填写当年1月1日至申报当期累计收入

其中:税务机关代开的增值税专用发不含税销售额

2

到国税机关代开增值税专用发票收入,不含到国税机关或委托代征点代开普通发票

填写当年1月1日至申报当期累计代开专用发票收入

税控器具开具的普通发票不含税销售额

3

税控器具开具的普通发票注明的金额换算的不含税销售额

填写当年1月1日至申报当期累计数。本栏暂不填写

填写当年1月1日至申报当期累计减征税额

本期免税额

14

根据第六栏免税销售额和征收率 计算

其中:小微企业免税额

15

根据第七栏和征收率计算

未达起征点免税额

16

根据第八栏和征收率计算

应纳税额合计

17=12-13

系统自动计算

填写当年1月1日至申报当期累计应纳税额合计

本期预缴税额

18

不包括查补缴纳的增值税额

——

填写当年1月1日至申报当期累计数。本栏暂不填写

(三)免税销售额

6=7+8+9

填写免征增值税销售额,不包括出口免税销售额

填写当年1月1日至申报当期累计免税收入。

其中:小微企业免税销售额

7

符合小微企业免征增值税政策的免税销售额,不包括符合其他增值税政策的销售额。个体工商户和个人不填写本栏

国家税务总局公告2016年第27号——国家税务总局关于调整增值税纳税申报有关事项的公告

国家税务总局公告2016年第27号——国家税务总局关于调整增值税纳税申报有关事项的公告文章属性•【制定机关】国家税务总局•【公布日期】2016.05.05•【文号】国家税务总局公告2016年第27号•【施行日期】2016.06.01•【效力等级】部门规范性文件•【时效性】部分失效•【主题分类】增值税正文本篇法规中的附件1已被《国家税务总局公告2017年第53号——国家税务总局关于调整增值税纳税申报有关事项的公告》自2018年2月1日起废止。

本篇法规中的附件3、附件4已被《国家税务总局关于简并税费申报有关事项的公告》(国家税务总局公告2021年第9号)自2021年5月1日起暂停执行。

该篇文件附件3、附件4已被《国家税务总局关于增值税消费税与附加税费申报表整合有关事项的公告》(国家税务总局公告2021年第20号)自2021年8月1日起废止。

国家税务总局公告2016年第27号国家税务总局关于调整增值税纳税申报有关事项的公告为配合全面推开营业税改征增值税试点工作顺利实施,国家税务总局对增值税纳税申报有关事项进行了调整,现公告如下:一、对《国家税务总局关于全面推开营业税改征增值税试点后增值税纳税申报有关事项的公告》(国家税务总局公告2016年第13号)附件1中《本期抵扣进项税额结构明细表》进行调整,调整后的表式见附件1,填写说明见附件2。

二、对国家税务总局公告2016年第13号附件3《增值税纳税申报表(小规模纳税人适用)》及其附列资料进行调整,调整后的表式见附件3,填写说明见附件4。

三、增值税一般纳税人支付道路、桥、闸通行费,按照政策规定,以取得的通行费发票(不含财政票据)上注明的收费金额计算的可抵扣进项税额,填入国家税务总局公告2016年第13号附件1中《增值税纳税申报表附列资料(二)》(本期进项税额明细)第8栏“其他”。

四、本公告自2016年6月1日起施行。

国家税务总局公告2016年第13号附件1中《本期抵扣进项税额结构明细表》、附件2中《本期抵扣进项税额结构明细表》填写说明、附件3、附件4内容同时废止。

增值税纳税申报表(适用小规模纳税人)

其中:税控器具开具的普通发票销售额

本期应纳税额

二、 税 款 计 算

本期应纳税额减征额 应纳税额合计 本期预缴税额 本期应补(退)税额

8

9

10 11 12=10-11 13 14=12-13

如纳税人填报,由纳税人填写以下各栏:

本月数

本年累计

—— ——

纳税人或代理人 声明:

纳税人或代理人 声明: 此纳税申报表是 根据国家税收法 律的规定填报 的,我确定它是 真实的、可靠的 、完整的。

应征增值税货物及劳务不含税销售额

计 其中:税务机关代开的增值税专用发不含税销售额

栏次 1 2

税控器具开具的普通发票不含税销售额

3

税 销售使用过的应税固定资产不含税销售额

4

其中:税控器具开具的普通发票不含税销售额

5

依 (三)免税货物及劳务销售额

6

其中:税控器具开具的普通发票销售额

7

据 (四)出口免税货物销售额

增 值 税 纳 税 申 报 表 ( 适 用 小 规 模 纳 税 人 )

纳税人识别号:□□□□□□□□□□□□□□□□□□□□

纳 税 人 名 称 ( 公 章 ) :

金 额 单 位 : 元 ( 列 至 日 至 年 月 日 填 表 日 期 : 年 月 日

一、

项目

办税人员(签章):

法定代表人(签章):

如委托代理人填报,由代理人填写以下各栏: 代理人名称:经办人(签章):

财务负责人(签章): 联系电话: 联系电话:

代理人(公章):

受 理 人 :

受 理 日 期 :

年

月

日

受 理 税 务 机 关 ( 签 章 ) :

本表 为

增值税纳税申报表(小规模纳税人适用)(1)

货物及劳务

服务、不动产和无 形资产

(一)应征增值税不含税

销售额(3%征收率)

1

0

税务机关代开的增值税

专用发票不含税销售额

2

税控器具开具的普通发票

不含税销售额

3

(二)应征增值税不含税

一

销售额(5%征收率)

4

、

税务机关代开的增值税

计

专用发票不含税销售额 5

税

依 据

税控器具开具的普通发票

不含税销售额

6

(三)销售使用过的固定资产 不含税销售额

7(7≥8)

—— —— ——

其中:税控器具开具的普通发票

不含税销售额

8

(四)免税销售额

9=10+11+12

其中:小微企业免税销售额

10

未达起征点销售额

11

其他免税销售额

12

(五)出口免税销售额

13(13≥14)

其中:税控器具开具的普通发票

销售额

14

核定销售额

15

本期应纳税额

16

0

核定应纳税额

二

本期应纳税额减征额

增值税纳税申报表

(小规模纳税人适用)

纳税人识别号:91510900MA66BMFP3J

纳税人名称(公章): 遂宁文文教育科技有限公司

税款所属期: 2019 年 10 月 01 日 至 2019 年12 月 31 日

Hale Waihona Puke 本期数金额单位:元至角分 填表日期: 年 月 日 本年累计

项目

栏次

货物及劳务

服务、不动产和无 形资产

财务负责人:

本纳税申报表是根据国家 法定代表人:

国家税务总局公告2016年第13号

国家税务总局公告2016年第13号国家税务总局关于全面推开营业税改征增值税试点后增值税纳税申报有关事项的公告为保障全面推开营业税改征增值税改革试点工作顺利实施,现将增值税纳税申报有关事项公告如下:一、中华人民共和国境内增值税纳税人均应按照本公告的规定进行增值税纳税申报。

二、纳税申报资料1.增值税一般纳税人(以下简称一般纳税人)纳税申报表及其附列资料包括:(3)《增值税纳税申报表附列资料(二)》(本期进项税额明细)。

一般纳税人销售服务、不动产和无形资产,在确定服务、不动产和无形资产销售额时,按照有关规定可以从取得的全部价款和价外费用中扣除价款的,需填报《增值税纳税申报表附列资料(三)》。

其他情况不填写该附列资料。

(6)《增值税纳税申报表附列资料(五)》(不动产分期抵扣计算表)。

(9)《增值税减免税申报明细表》。

(1)《增值税纳税申报表(小规模纳税人适用)》。

小规模纳税人销售服务,在确定服务销售额时,按照有关规定可以从取得的全部价款和价外费用中扣除价款的,需填报《增值税纳税申报表(小规模纳税人适用)附列资料》。

其他情况不填写该附列资料。

(二)纳税申报其他资料2.符合抵扣条件且在本期申报抵扣的增值税专用发票(含税控机动车销售统一发票)的抵扣联。

4.符合抵扣条件且在本期申报抵扣的税收完税凭证及其清单,书面合同、付款证明和境外单位的对账单或者发票。

6.纳税人销售服务、不动产和无形资产,在确定服务、不动产和无形资产销售额时,按照有关规定从取得的全部价款和价外费用中扣除价款的合法凭证及其清单。

(三)纳税申报表及其附列资料为必报资料。

纳税申报其他资料的报备要求由各省、自治区、直辖市和计划单列市国家税务局确定。

三、纳税人跨县(市)提供建筑服务、房地产开发企业预售自行开发的房地产项目、纳税人出租与机构所在地不在同一县(市)的不动产,按规定需要在项目所在地或不动产所在地主管国税机关预缴税款的,需填写《增值税预缴税款表》,表样及填写说明详见附件5至附件6。

增值税纳税申报表(小规模纳税人适用)及附列资料

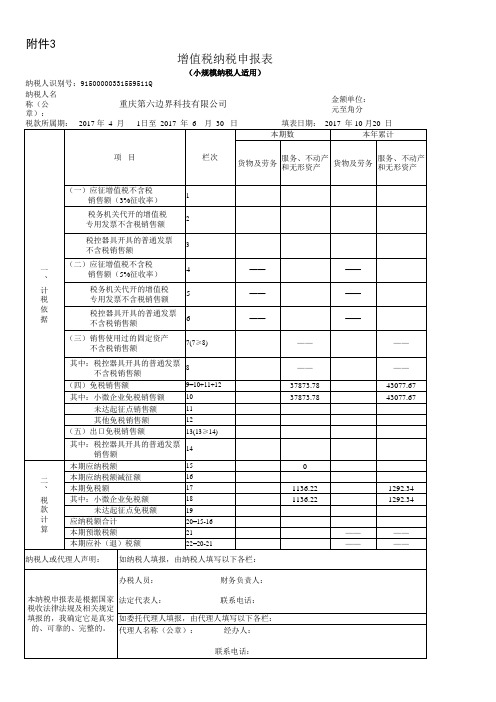

附件3 增值税纳税申报表

(小规模纳税人适用) 纳税人识别号:91500000331559511Q 纳税人名称(公章): 重庆第六边界科技有限公司 税款所属期: 2017 年 4 月 1日至 2017 年 6 月 30 日 金额单位:元至角分 填表日期: 2017 年 10 月20 日 本期数 本年累计 服务、不动产 服务、不动产 货物及劳务 和无形资产 和无形资产

1 2

3

4 5 6

7(7≥8)

—— —— —— —— —— 37873.78 37873.78

—— —— —— —— —— 43077.67 43077.67

其中:税控器具开具的普通发票 8 不含税销售额 (四)免税销售额 其中:小微企业免税销售额 未达起征点销售额 其他免税销售额 (五)出口免税销售额

0 1136.22 1136.22 1292.34 1292.34

—— ——

—— ——

纳税人或代理人声明:

如纳税人填报,由纳税人填写以下各栏: 办税人员: 财务负责人:

本纳税申报表是根据国家 法定代表人: 联系电话: 税收法律法规及相关规定 填报的,我确定它是真实 如委托代理人填报,由代理人填写以下各栏: 的、可靠的、完整的。 代理人名称(公章): 经办人: 联系电话: 主管税务机关: 接收人: 接收日期:项 目 Nhomakorabea栏次

货物及劳务

(一)应征增值税不含税 销售额(3%征收率) 税务机关代开的增值税 专用发票不含税销售额 税控器具开具的普通发票 不含税销售额 一 、 计 税 依 据 (二)应征增值税不含税 销售额(5%征收率) 税务机关代开的增值税 专用发票不含税销售额 税控器具开具的普通发票 不含税销售额 (三)销售使用过的固定资产 不含税销售额

国家税务总局公告2016年第13号增值税纳税申报表(小规模纳税人适用)》及其附列资料填写说明汇编

附件4《增值税纳税申报表(小规模纳税人适用)》及其附列资料填写说明本纳税申报表及其附列资料填写说明(以下简称本表及填写说明)适用于增值税小规模纳税人(以下简称纳税人)。

一、名词解释(一)本表及填写说明所称“货物”,是指增值税的应税货物。

(二)本表及填写说明所称“劳务”,是指增值税的应税加工、修理、修配劳务。

(三)本表及填写说明所称“服务、不动产和无形资产”,是指销售服务、不动产和无形资产。

(四)本表及填写说明所称“扣除项目”,是指纳税人销售服务、不动产,在确定销售额时,按照有关规定允许其从取得的全部价款和价外费用中扣除价款的项目。

二、《增值税纳税申报表(小规模纳税人适用)》填写说明本表“货物及劳务”与“服务、不动产和无形资产”各项目应分别填写。

(一)“税款所属期”是指纳税人申报的增值税应纳税额的所属(二)“纳税人识别号”栏,填写纳税人的税务登记证件号码。

(三)“纳税人名称”栏,填写纳税人名称全称。

(四)第1栏“应征增值税不含税销售额”:填写本期销售货物及劳务、服务和无形资产的不含税销售额,不包括销售、出租不动产、销售使用过的固定资产和销售旧货的不含税销售额、免税销售额、出口免税销售额、查补销售额。

服务有扣除项目的纳税人,本栏填写扣除后的不含税销售额,与当期《增值税纳税申报表(小规模纳税人适用)附列资料》第8栏数据一致。

(五)第2栏“税务机关代开的增值税专用发票不含税销售额”:填写税务机关代开的增值税专用发票销售额合计。

(六)第3栏“税控器具开具的普通发票不含税销售额”:填写税控器具开具的货物及劳务、服务和无形资产的普通发票金额换算的不含税销售额。

(七)第4栏“销售、出租不动产不含税销售额”:填写销售、出租不动产的不含税销售额,销售额=含税销售额/(1+5%)。

销售不动产有扣除项目的纳税人,本栏填写扣除后的不含税销售额。

(八)第5栏“税务机关代开的增值税专用发票不含税销售额”:填写税务机关代开的增值税专用发票销售额合计。