如何确定给外贸公司开票金额盈利计算表

开票利润计算公式

开票利润计算公式开票利润 = 销售金额 - 成本 - 税费其中,销售金额是指企业通过销售产品或提供服务所得到的总收入;成本是指企业在销售过程中产生的直接成本、间接成本以及其他相关成本;税费是指企业根据相关税法规定需要缴纳的税款。

我们需要计算销售金额。

销售金额是企业销售产品或提供服务所得到的总收入。

在计算销售金额时,我们需要考虑销售价格和销售数量。

销售价格一般是指企业对产品或服务所设定的价格,销售数量是指销售的产品数量或提供的服务次数。

将销售价格乘以销售数量即可得到销售金额。

接下来,我们需要计算成本。

成本是指企业在销售过程中产生的直接成本、间接成本以及其他相关成本。

直接成本是指与产品或服务直接相关的成本,如原材料成本、人工成本等。

间接成本是指与产品或服务间接相关的成本,如管理费用、租金等。

其他相关成本包括各种与销售过程相关的费用,如销售人员的提成、广告宣传费用等。

将直接成本、间接成本和其他相关成本相加即可得到成本总额。

我们需要计算税费。

税费是企业根据相关税法规定需要缴纳的税款。

税费的计算方法根据不同国家和地区的税法规定而有所不同。

一般来说,企业需要根据销售金额和税率计算出应缴纳的税款金额。

税率是根据税法规定,按照一定比例对销售金额进行计算,不同商品或服务可能有不同的税率。

将销售金额乘以税率即可得到应缴纳的税款金额。

将销售金额、成本和税费代入开票利润计算公式,即可计算出开票利润。

开票利润是企业通过开具发票所获得的利润,它反映了企业在销售过程中所获得的经济利益。

开票利润的计算对企业的经营管理具有重要意义。

通过计算开票利润,企业可以了解和评估自己的销售业绩和盈利能力。

同时,企业还可以通过对开票利润的分析,找出影响盈利能力的关键因素,进而采取相应的经营策略来提高利润水平。

值得注意的是,开票利润只是企业盈利能力的一个指标,它并不能完全反映企业的经济状况。

在实际经营中,还需要考虑其他因素,如销售渠道、市场竞争、经营管理等。

外贸利润计算

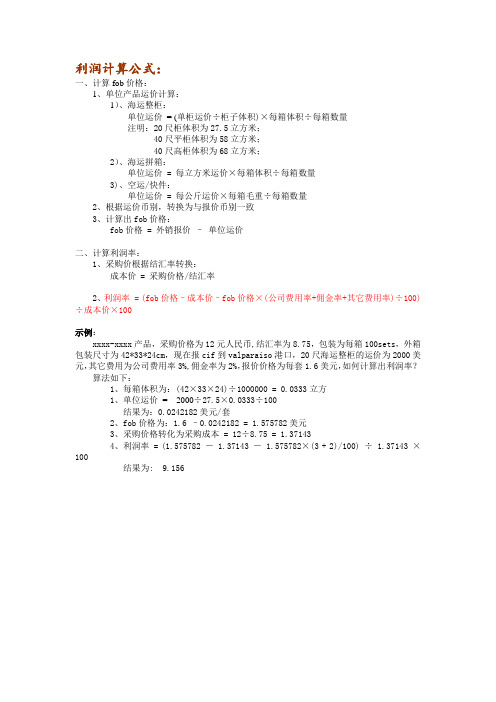

利润计算公式:一、计算fob价格:1、单位产品运价计算:1)、海运整柜:单位运价= (单柜运价÷柜子体积)×每箱体积÷每箱数量注明:20尺柜体积为27.5立方米;40尺平柜体积为58立方米;40尺高柜体积为68立方米;2)、海运拼箱:单位运价 = 每立方米运价×每箱体积÷每箱数量3)、空运/快件:单位运价 = 每公斤运价×每箱毛重÷每箱数量2、根据运价币别,转换为与报价币别一致3、计算出fob价格:fob价格 = 外销报价–单位运价二、计算利润率:1、采购价根据结汇率转换:成本价 = 采购价格/结汇率2、利润率 = (fob价格–成本价–fob价格×(公司费用率+佣金率+其它费用率)÷100)÷成本价×100示例:xxxx-xxxx产品,采购价格为12元人民币,结汇率为8.75,包装为每箱100sets,外箱包装尺寸为42*33*24cm,现在报cif到valparaiso港口,20尺海运整柜的运价为2000美元,其它费用为公司费用率3%,佣金率为2%,报价价格为每套1.6美元,如何计算出利润率?算法如下:1、每箱体积为:(42×33×24)÷1000000 = 0.0333立方1、单位运价= 2000÷27.5×0.0333÷100结果为:0.0242182美元/套2、fob价格为:1.6 –0.0242182 = 1.575782美元3、采购价格转化为采购成本 = 12÷8.75 = 1.371434、利润率 = (1.575782 - 1.37143 - 1.575782×(3 + 2)/100) ÷ 1.37143 ×100结果为: 9.156。

外贸公司计算利润

一、30.53*300作为票额(即30.53是含税的)那么外贸公司的退税收入就是:退税收入=含税成本÷(1+增值税率)×出口退税率=30.53*300*13%/1.17=1017.667所以外贸公司利润=外汇收入+退税收入-付给工厂的货款=1200*7.825+30.53*300*13%/1.17-10560=-152.3外贸公司单笔业务利润如何快速计算,关系到业务员在谈判中能否快速报价,同时能够保证公司合理的利润空间。

这是一个外贸老手计算外贸公司单笔业务利润的经验:目前大多数外贸公司的外销业务的利润,主要在退税一块,当然也有些供不应求或高科技的产品,可能会有差价或附加利润。

在大家都在低价倾销的情况下,这样的产品真的是凤毛麟角。

如果哪位朋友有这样的产品或项目,一定跟朋友介绍推荐,先谢了。

考虑到其它业务成本如银行费用\运费等,单笔业务外贸公司的利润大概如下:结汇收入+退税收入-业务成本-收购成本退税收入=收购成本(增殖税发票金额)/1。

17*退税率打个比方,出口USD10000的玩具,外贸公司从玩具厂的收购价格是RMB85000,而实际上结汇之后外贸公司的RMB结汇收入只有RMB82700左右。

玩具目前的退税率为15%,那么还有85000/1。

17*15%=10897。

44元的出口退税收入。

也就是说外贸公司此笔出口业务的毛利润为(82700+85000/1。

17*15%)-85000=8597。

44元。

换汇成本=出口成本(包括收购成本和业务成本)/出口收入就上面那笔业务来说,毛出口换汇成本为:85000/10000=8。

5就目前本人做的日用品和工艺品的出口业务中,平均换汇成本在8。

5左右,对于同行们来说,呵呵,应该还算非常不错的。

这里介绍粗弱估算外贸公司单笔业务利润的方法:报价=工厂收购价/换汇成本保本换汇成本=外汇牌价(就按8。

26算)*(1+退税率)利润=出口销售收入*(保本换汇成本-实际换汇成本)对于15%的退说率的产品,保本的换汇成本为8。

贸易利润计算公式

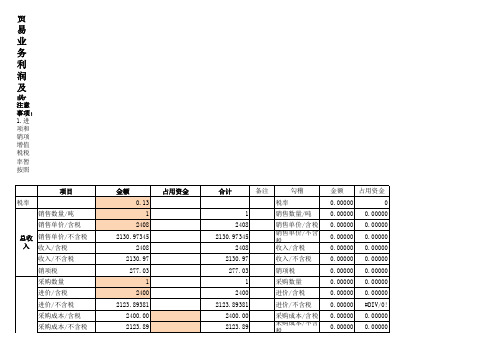

序 号 1 2 3 4 5 6 7 8 9 11 12 13 14 15 16 17 18 19 20 21 名 称

退税收入 外贸公司利润 单笔业务利润 换汇成本 报价 保本换汇成本 利润 实际采购成本

出口盈亏率

FOB报价 CFR报价 CIF报价 FCA报价 CPI报价 CIP报价 应纳增值税

贸易利润计算公式

公 式 备 注 退税收入=含税成本÷(1+增值税率)×出口退税率 退税收入=收购成本(增值税发票金额)/1.17×退税率 外贸公司利润=外汇收入+退税收入-付给工厂的贷款 单笔业务利润=结汇收入+退税收入-业务成本-收购成本 换汇成本=出口成本(包括收购成本和业务成本)/出口收入 报价=工厂收购价/换汇成本 保本换汇成本=外汇牌价×(1+退税率) 利润=出口销售收入×(保本换汇成本-实际换汇成本) 实际采购成本=含税成本-退税收入 实际采购成本=含税成本×[1-出口税率/(1+增值税率)] 出口盈亏率=出口盈亏额/出口总成本×100% 出口盈亏率=(出口销售人民币净收入-出口成本)/总成本×100% FOB报价=(实际购货成本+单位产品国内总费)/(1-预期利率-佣金率) FOB报价=进货成本价+国内费用+净利润 CFR报价=进货成本价+国内费用+国外运费+净利润 CIF报价=进货成本价+国内费用+国外运费+国外保险费+净利润 FCA报价=进货成本价+国内费用+净利润 CPT报价=进货成本价+国内费用+国外运费+净利润 CIP报价=进货成本价+国内费用+国外运费+国外保险费+净利润 应纳增值税=(报关价+关税+消费税)×1

模板--贸易业务单价利润收益率计算表

资金年化收益率 5.52680%

1.44

印花税

0.00000

2.47

税收合计

0.00000

5.53

公司获利

0.00000

0.23%

公司获利:销售收0入.00000

5.53

利润总额/会计口径0.00000

15.00

占用资金 0

0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 #DIV/0! 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 0.00000 #DIV/0! 0.00000

2123.89381

进价/不含税 0.00000

2400.00

采购成本/含税 0.00000

2123.89

采购成本/不含税 0.00000

276.11

进项税

0.00000

8.00

进销差价/含税 0.00000

7.08

进销差价/不含税 0.00000

0.92

增值税

0.00000

0.11

附加税

0.00000

备注

勾稽

金额

税率

0.00000

1

销售数量/吨 0.00000

2408

销售单价/含税 0.00000

2130.97345

销售单价/不含税 0.00000

2408

收பைடு நூலகம்/含税

0.00000

2130.97

收入/不含税 0.00000

277.03

销项税

0.00000

出口订单EXW出厂价利润核算一览表

退税率

13%

USD:RMB汇率:

7

序号

品名 标准 250000

数量 pieces 50000 5000 1000

500

业务员A

1

1045524S

报价:2019-9-4

2

PR10525

有效期:15天

0

0

00000 Nhomakorabea0

0

0

卖出总计

0

0

0

0

0

工厂业务C

1

1045524S

报价:2019-9-4

适用条件:EXW出厂价格利润核算一览表,工厂退税,买家负责内陆运输和港上费用等

2

PR10525

有效期:15天

退税

0

0

0

0

0

成本

0

0

0

0

0

备注 $ $ ¥ ¥ ¥ ¥ ¥

¥

利润总计

ABC工厂

RMB

0

0

0

0

0¥

备注:

黄底文字需要添加原始数据, 可增加型号数量, 相应的sum需要加上此列。 品名标准由使用者编写 适用于数量相同的几款 产品型号同时核算 卖出-成本,是毛利润, 本表包含毛利润+退税金额 退税 金额=开票金额/1.13*0.13 本表用来快速核算利润

外贸利润核算

一、出口报价的核算(一)出口价格的表示方法可以用Unit Price(单价)和Total Value两种方法表示。

单价是由计价货币,计价金额,计量单位和贸易术语四部份组成。

如:每公吨30美元CIF东京US$30.00 Per Metric Ton CIF Tokyo总值是单价和数量的乘积。

(二)出口价格构成国际贸易中的价格主要是由成本,费用,利润三部分构成。

1.成本(Cost)成本是整个价格的核心。

它是出口企业或外贸单位为出口其产品进行生产,加工或采购所的产生的生产成本,加工或采购成本,我们通过称之为含税成本。

2.费用(Expenses,Charges)出口报价中的费用主要有国内和国外费用两部分。

其中国内费用主要包括:包装费,仓储费,国内运输费,认证费,港口费,商检报送费,捐税,购货利息,经营管理费,银行费用等;国外费用包括出口运费,出口保险费,佣金等。

3.预期利润(Expected profit)(三)出口报价核算要点1.成本核算一般来说,我们掌握的成本是采购成本或含税成本,即包含增殖税。

但很多国家为了降低出口商品的成本,增强其品在国际市场的竞争能力,往往对出口商品采取增值税全部或部分退往的做法。

在实施出口退税制度的情况下,在核算出口商品价格时,就应该将含税的采购成本中的税收部分根据出口退税比率予以扣除,从而得出实际采购成本。

因为:实际采购成本=含税成本-退税收入退税收入=含税成本X出口退税率/(1+增值税率)由此得出实际采购成本的公式:实际采购成本=含税成本[1-出口退税率/(1+增值税率)]例如:某产品每单位的购货成本是28元人民币,其中包括17%的增值税,若该产品出口有13%的退税,那么该产品每单位的实际采购成本=含税成本[1-出口退税率/(1+增值税率)]=28[1-13%(1+17%)]=24.89元人民币/单位。

2.运费核算一般是算每一个个体的运费 =运费÷[(柜体积÷每一个大箱体积)×每箱数]3. 保险费核算保险费=保险金额×保险费率保险金额=CIF货价X(1+保险加成率)CIF报价=CNF/[1-(1+保险加成率)X保险费率]4. 在出口报价中,有时对方要求包含佣金。

外贸报价自动计算表格

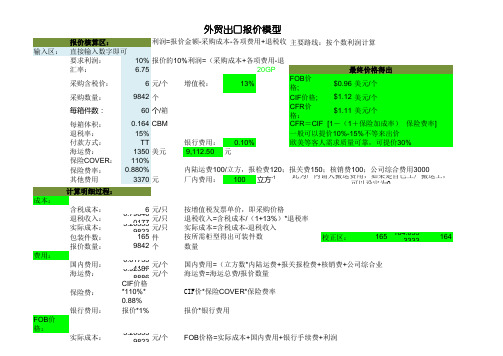

输入区:要求利润:10%汇率: 6.7520GP 采购含税价:6元/个增值税:13%FOB 价格;$0.96美元/个TT 采购数量:9842个CIF 价格;$1.12美元/个每箱件数:60个/箱CFR 价格:$1.11美元/个每箱体积:0.164CBM退税率:15%付款方式:TT银行费用:0.10%海运费:1350美元9,112.50元保险COVER :110%保险费率:0.880%其他费用3370元厂内费用:100立方-1成本:含税成本:6元/只退税收入:0.796460177元/只实际成本: 5.203539823元/只包装件数:165件校正区:165164.0333333164报价数量:9842个费用:国内费用:0.617354196元/个海运费:0.925878886元/个保险费:CIF 价格*110%*0.88%银行费用:报价*1%FOB 价格:实际成本: 5.203539823元/个按增值税发票单价,即采购价格退税收入=含税成本/(1+13%)*退税率实际成本=含税成本-退税收入按所需柜型得出可装件数直接输入数字即可利润=报价金额-采购成本-各项费用+退税收报价核算区:CFR =CIF×[1-(1+保险加成率)×保险费率]国内费用=(立方数*内陆运费+报关报检费+核销费+公司综合业海运费=海运总费/报价数量CIF 价*保险COVER*保险费率报价*银行费用FOB 价格=实际成本+国内费用+银行手续费+利润外贸出口报价模型计算明细过程:此为厂内请人搬运费用,如果是自己工厂搬运工,可以设定为0数量一般可以提价10%-15%不等来出价欧美等客人需求质量可靠,可提价30%主要路线:按个数利润计算内陆运费100/立方,报检费120;报关费150;核销费100;公司综合费用3000报价的10%利润=(采购成本+各项费用-退最终价格得出国内费用:0.617354196元/个FOB 报价:6.474854304元/个换美元:0.959237675美元/个CFR 价格;实际成本:5.203539823元/个国内费用:0.617354196元/个海运费:0.925878886元/个CFR 价格:7.504752954元/个换美元:1.111815252美元/个CIF 价格;实际成本:5.203539823元/个国内费用:0.617354196元/个海运费:0.925878886元/个保险费:CIF 价格*110%*0.88%CIF 价格:7.586440095元/个换美元: 1.123917051美元/个1、2、3、4、5、6、7、8、常识区域:LC 银行费率:1%扁平产品方形产品TT 银行费率:0.10%20GP 28CBM 25CBM DP 银行费率:0.17%40GP 58CBM 55CBM DA 银行费率:0.15%40HQ 68CBM 65CBM按照实际报价的一定百分比计算的内容应一次求出,否则容易造成报价的低估;实际业务中,除了采用费用额相加的方法外,还有规定定额费用的做法,该费用率;的计算基础是含税的进货成本银行费用是根据出口发票金额的一定百分比收取,计费基础是成交价格。

外贸公司计算利润

外贸公司计算利润外贸公司是指从事对外贸易业务的企业,其利润计算是对其经营活动所产生的收入和成本进行核算和分析的过程。

一、外贸公司的收入外贸公司的收入主要包括两部分:销售收入和其他收入。

1.销售收入:是指公司通过对外贸易进行货物或服务的销售所获得的收入。

销售收入的计算通常以售价乘以销售数量为基础,如下所示:销售收入=售价×销售数量其中,售价是指每个产品的销售价格,销售数量是指实际销售的产品数量。

2.其他收入:是指外贸公司除销售收入外的其他收入,包括利息收入、投资收益、租金收入等。

其他收入的计算方法根据具体情况而定。

二、外贸公司的成本外贸公司的成本包括三个方面:直接成本、间接成本和固定成本。

1.直接成本:是指直接与产品或服务销售相关的成本,如原材料成本、生产成本、采购成本等。

直接成本的计算通常以成本单价乘以销售数量为基础,如下所示:直接成本=成本单价×销售数量其中,成本单价是指每个产品的生产成本或采购成本。

2.间接成本:是指与产品或服务销售间接相关的成本,如销售费用、管理费用、研发费用等。

间接成本的计算方法通常是对各项费用进行累计,如下所示:间接成本=销售费用+管理费用+研发费用+...其中,各项费用是指与销售、管理、研发等活动相关的费用。

3.固定成本:是指不因销售数量的变化而变化的成本,如租金、利息等。

固定成本=租金+利息+...三、外贸公司的利润计算外贸公司的利润计算主要包括毛利润和净利润两个指标。

1.毛利润:是指外贸公司通过销售业务所创造的净收入减去直接成本后的余额。

毛利润的计算方法如下:毛利润=销售收入-直接成本2.净利润:是指外贸公司在扣除所有成本后所得到的利润,即销售收入减去直接成本、间接成本和固定成本后的余额。

净利润的计算方法如下:净利润=销售收入-直接成本-间接成本-固定成本通常情况下,外贸公司通过利润计算来评估和分析其经营状况。

利润率是衡量外贸公司盈利能力的指标之一,可以通过利润除以销售收入的比率来计算。

外贸企业出口货物国内开票额如何确定

讲解:孙萍第十节外贸企业出口货物国内开票额如何确定一、以出口USD1计算开票金额公式:开票金额=出口金额*开票汇率开票金额A=(现汇买入价-代理费率)/(1-1/1.17*出口退税率)公式展开:USD1*A*(1-1/1.17*出口退税率)=USD1*(现汇买入价一代理费率)USD1*A-USD1*A/1.17*出口退税率=USD1*现汇买入价- USD1*代理费率开票金额-退税款=外汇款-代理费收入即: 开票金额=外汇款+退税款-代理费收入如果退税率为17%,则开票额=出口金额*(现汇买入价-代理费率)*1.17注:上述计算未包含公司承担的出口法定商检费、出口报关费、深港运输费、香港送货费、香港进口报关费等费用。

二、假定USD/CNY 现汇买入价:6.8131,按每出口USD1收取代理费0.05元,退税率为17%,计算开票额: A=(6.8131-0.05)/(1-1/1.17*17%)A*(1-1/1.17*17%)=(6.8131-0.05)6.8131-A*(1-1/1.17*17%)=0.05A=7.912827如出口USD5000,开票额=USD5000*7.912187=39,564.14元.开票金额=出口金额*(现汇买入价-代理费率)*1.17=5000*(6.8131-0.05)*1.17=39,564.14元三、按开票金额不含税额收取代理费率0.5%1.代理费收入=开票金额/1.17*0.5%=A/1.17*0.5%6.8131-A*(1-1/1.17*17%)=A/1.17*0.5% A=7.931677即: 代理费收入=A/1.17*0.5%=7.931677/1.17*0.5%=0.0339即相当于:每出口USD1收取代理费为人民币0.0339元如出口USD2000,则开票金额=USD2000*7.931677=15,863.35元,可退税款2304.93元讲解:孙萍即:代理费收入=15,863.35/1.17*0.5%=67.80元,或USD2000*0.0339=67.80元2.按每出口USD1收取0.0339元计算开票额:6.8131-A(1-1/1.17*17%)=0.0339 A=7.66723如出口USD2000,则开票额=USD2000*7.66723=15,334.46元,可退税款2228.08元故按此收费标准计算开票额比第一种费率计算开票额少开528.89元,少退税76.85元.(15,863.35-15,334.46=528.89)四、如果汇率按中间价,按国内发票不含税额的0.5%收取代理费计算开票额:假设:USD/CNY 买入价: 6.8131 中间价: 6.8268每出口USD1收代理费收入=X / 1.17 *0.5%6.8268 – X * [1- (1/1.17 * 17%)] = X / 1.17 *0.5%X = 7.947618即:代理费收入=X / 1.17 *0.5% =7.947618 / 1.17* 0.5%=0.03396元/USD实际我司代理费收入:6.8131 -7.947618 * [1- (1/1.17 * 17%)] = 0.020264元/USD。

外贸公司的利润

外贸公司的利润

外贸公司利润=外汇美金+国家退税部分-支付工厂货款-SOHO的利润外汇美金好理解:就是一般是外商打入的外汇数量。

在此不做解释

国家退税:国家退税=增值税发票全额金额/1.17*该产品的出口退税率工厂货款:一般是等于增值税发票总额SOHO利润=(外汇美金-工厂开票总额/SOHO的结汇价格)所以从以上分析来看,SOHO利润和结汇价格成正比,和工厂开票的价格成反比。

因为你给工厂支付的越多,自己的利润就越少。

结汇价格越高,你的美金就越值钱!

举例如下:

SOHO的一个出口合同,订单美圆为12000美圆服装。

(退税13),给工厂的合同价格为¥91500.00。

外贸公司给SOHO的结汇价格是1美圆结算9.15人民币。

那么在报关出口以后,发票开上,外汇全额到帐以后,各个利润如下外贸公司利润=12000X8.2641(美圆的当天牌价)+91500/1.17X0.13-91500-SOHO的利润=99169.20+10167-91500-16520=1316.20人民币。

SOHO的利润=(12000-91500/9.15)×8.26=2000x8.26=16520人民币。

还有一种是一个美圆收一定比率的管理费用,我们可以这样计算利润:假设是1美圆收1%的费用。

按照上个例子那么外贸公司利润:12000x0.01=120美金SOHO的利润=12000X8.2641+91500/1.17X0.13-91500-外贸公司收的管理费用(也就是外贸公司利润120美金)=99169.20+10167-91500-120X8.26=16845.00人民币基本上这样分析,应该可以看清楚。

出口收汇与结汇的计算方法

出口收汇与结汇的计算方法税收主要分两种,一为流转税如增值税,消费税等,一为所得税,如企业所得税,可以理解成前者对商业过程征税,后者对商业结果征税.具体到外贸业务来讲,主要有三方参与其中,即工厂,外贸公司和国外客户.我们只说外贸公司. 外贸公司从工厂购进货物并向其支付货款,工厂要为外贸公司开具增值税发票,税率为17%,即如果你和工厂商定的含税价是100元,则其中包含100/1.17*0.17=14.53元的增值税,而你向客户销售货物是不用交税的,差不多全世界的国家都对出口货物实行免税政策,即你和客户商定100美元,那你就可以收到100美元,不用向国家交税(当然地税征收的小税种除外). 好了,那我外贸公司的利润是多少呢?别着急,自己先想一想,应该是多少.再和我跟你讲的对比一下。

+你的销售收入: 100 USD*8.26=826 RMB-你的成本: 700 RMB (这是你和工厂商定的含税价)=你的销售利润:126 RMB+退税收入: 700/1.17*0.13=77.78 RMB=你的利润总额: 203.78 RMB。

那大家所说的外贸代理外汇用 1USD=9.16 RMB来结算是怎么来的呢?是这样的:8.26+8.26/1.17*0.13=9.17 RMB,为什么?好好想一想。

还有一个问题,为什么有的外贸可以作到 1USD=9.20 RMB,那不赔钱了吗?当然不会赔钱了,下次再说吧。

举例,收汇 US$100,出口公司给工厂的汇率为 9.25 (目前流行的汇率)工厂可收货款 $100 * 9.25 = ¥925出口公司先支付牌价给工厂 $100 * 8.26 = ¥826,欠工厂差价¥925 -¥826 = ¥99工厂开票缴税17%,出口公司获取其中的退税¥925/1.17*0.13 = ¥102.78出口公司再把差价还给工厂,净赚¥102.78 - ¥99 = ¥3.78当然出口公司还有其它的操作上可以获取更大的利润(我就不说了,免遭“杀人灭口”呀,呵呵),也就是说,你每收$100外汇,出口公司赚其¥3.78元。

外贸企业出口利润、费用、报价的核算分析

外贸企业出口利润、费用、报价的核算分析国际贸易中及时准确的确定出口价格是买卖双方最为关心的重要问题,出口价格的组成因素主要有:成本、利润、费用、出口退税等几个方面,其中成本是整个出口价格的核心。

一般来说,我们掌握的出口成本是采购成本(含税成本),印含有增殖税。

它是外贸企业为出口产品进行生产、加工或采购原料而产生的成本,通常也称之为含税成本。

出口退税是为了降低商品的出口成本,采取增值税全部或部分退还的做法。

核算价格时,应将采购成本中的税收部分按出口退税率予以扣除,我国当前增值税的基本税率为17%,因此我们通常采用【(采购成本/1.17)×出口退税率】求出出口退税额,再通过【实际采购一出口退税额】进一步求出实际采购成本(不含税)。

明确了出口成本的构成和退税的计算后,接下来通过对报价过程中利润、费用的核算进行具体分析,进一步提高整个出口报价的准确性,及时性和有效性。

一、出口利润的计算基数出12利润的确定可以用某一固定的数额表示,也可以用一定的利润率即百分比来表示。

一般来说,出口报价中关于利润的确定主要有四种利润基数:包括实际采购成本;采购成本(含出口退税);出12总成本(含出口费用);出口价格(销售价格)。

例如:某企业出口一批服装,FOB上海,该产品采购成本为100元人民币/件,最新纺织品出口退税率为1 1%,该产品国内增值税为17%,出12各项费用和为6元人民币/件,核算当日人民币外汇牌价为1:7(美元/人民币),预期利润率为10%,试求不同的利润基数下企业报价时的利润额。

1.以实际采购成本为基数(1)实际采购成本=采购成本一出12退税收入(2)退税收入=【采购成本÷(1+增值税率)】×出口退税率(3)实际采购成本=采购成本一(采购成本÷1.17)×1 l%或实际采购成本={采购成本×(1+增值税率一出口退税率)}÷(1+增值税率)出口利润=实际采购成本×10%=【100一(100/1.17)×l l%】×10%=(100一9.40)X 10%=9.062.以采购成本为基数出口利润=采购成本×10%=100×10%=10.003.以出口总成本为基数出口总成本=采购成本+出口费用=100+6=106.00出口利润=出1-7总成本×10%=106×10%=10.604.以出口价格为基数FOB=实际采购成本+出口费用+利润=采购成本一出口退税+出口费用+FOB×10%=(采购成本一出口退税+出口费用)÷(1一预期利润率)=【采购成本一(采购成本/1.17)×1 l%+出口费用】÷(1—10%)=【100一(100/1.17)×1 l%+6】÷(1一10%) =107.33出口利润=FOB×10%=10.73同理可推出CFR、CIF价为基数的利润计算公式CFR报价=(实际采购成本+费用+运费)÷(1一预期利润率)CIF报价=(实际采购成本+费用+运费)÷【l一利润率一(1+投保加成率)X保险费率】二、出口报价中的费用核算1.出口费用的主要种类外贸企业的费用范围是根据自身业务经营特点来确定的,主要包括营业费用、管理费用和财务费用三部分。

出口合同盈亏核算及盈亏分析表编制

出口合同盈亏核算及盈亏分析表编制出口合同是国际贸易中的重要环节,合同的盈亏核算以及盈亏分析对于企业的经营管理至关重要。

下面是出口合同盈亏核算及盈亏分析表的编制方法和分析内容。

一、出口合同盈亏核算表的编制方法:1. 标题:出口合同盈亏核算表2. 表头:- 列出核算日期、合同编号、合同名称、合同金额等基本信息。

- 列出“开支”、“收入”两大类别,并在每个类别下列出不同的项目。

3. 核算项目:- 开支项目:包括原材料采购成本、产品加工成本、包装运输费用、关税税金、运输保险费用、仓储费用、其他费用等。

- 收入项目:只列出出口货物的销售金额。

- 统计项目:包括合计金额、盈亏金额。

4. 计算方法:- 已确定的成本可直接填入相应项目中。

- 未确定的成本可以根据合同约定的成本分摊方法进行核算,例如按重量、按数量等。

- 合计金额可将所有开支和收入项目的金额汇总。

- 盈亏金额=合同金额-合计金额。

二、出口合同盈亏分析表的编制方法:1. 标题:出口合同盈亏分析表2. 表头:列明分析日期、合同编号、合同名称等基本信息。

3. 分析内容:- 分析该合同的盈亏原因,包括成本控制不当、销售价格过低、市场竞争激烈等。

- 分析该合同的盈亏比例,如盈利占比、亏损占比等。

- 分析该合同的盈亏影响因素,如汇率波动、关税政策变化等。

- 分析合同对企业整体盈亏的影响,以及对该合同相对盈利性的评估。

4. 分析方法:- 对盈亏原因进行分析时,可以进行具体数据的对比,比如将该合同与其他合同进行对比,找出其中的差异。

- 对盈亏比例进行分析时,可以将该合同的盈亏金额与总金额进行对比,计算出盈亏占比。

- 对盈亏影响因素进行分析时,可以对已知的因素进行分析,比如汇率波动对盈亏的影响程度。

- 对整体盈亏影响进行分析时,可以结合企业其他合同的盈亏情况进行综合分析。

出口合同盈亏核算及盈亏分析表的编制,可以帮助企业了解每个出口合同的盈亏情况,找出影响盈亏的原因,并在后续的经营决策中提供参考依据,从而优化出口合同的盈利能力。

外贸出口利润计算公式

外贸出口利润计算公式外贸出口利润的计算可不是一件简单的事儿,这里面的门道可多着呢!咱先来说说外贸出口利润到底是咋算的。

一般来说,外贸出口利润= 出口收入 - 出口成本。

这看起来简单,实际操作中,每个部分都有一堆细节要考虑。

比如说出口收入,这可不是单纯的货物卖出去的价格。

它得考虑汇率的波动。

就像有一次,我跟着一个外贸小团队做业务。

有一批货物谈好的价格是 10 万美元,当时汇率还不错,大家都挺高兴觉得能赚不少。

结果等到真正收款的时候,汇率跌了,这一下子就少了不少利润,那叫一个心疼啊!所以说,汇率这东西在外贸出口里可得时刻盯着。

再说说出口成本,这里面包含了采购成本、运输成本、报关费用、保险费用等等。

拿采购成本来说,你得和供应商好好谈价格,还得保证质量。

我记得有一回,我们找了个新供应商,价格是挺便宜,结果货物到了国外,客户反映质量有问题,这不仅要重新发货赔偿,还损害了公司的声誉,真是得不偿失。

运输成本也是个大头。

海运、空运、陆运,价格差别可大了。

而且还得考虑运输时间和货物的安全性。

有一次我们为了赶时间选了空运,成本一下子就上去了好多,虽然按时交货了,但利润也被压缩了不少。

报关费用虽然每次看起来不多,但积累起来也不是个小数目。

保险费用也是不能省的,万一货物在运输途中出了问题,有保险还能挽回点损失。

另外,还有一些隐性成本也得算进去。

比如和客户沟通的时间成本、处理售后问题的成本等等。

有个同事就曾经为了和一个挑剔的客户沟通,花了好几个星期的时间,邮件电话来回折腾,这可都是精力啊。

总之,外贸出口利润的计算真的需要精打细算,每个环节都不能马虎。

只有把所有的成本和收入都考虑清楚,才能算出准确的利润,让咱的外贸生意做得红红火火,赚得盆满钵满!。

外贸利润的计算演示

如果一种商品的成本是0.663,退税是13%,增值税17%,我的报价是0.079,按照8.392的实际汇率来算的,请问利润是多少?

要想知道利润,就要计算实际采购成本是多少?

实际采购成本=含税成本-退税收入

退税收入=含税成本X 出口退税率/(1+增值税率)

由此得出实际采购成本的公式:

实际采购成本=含税成本X[1- 出口退税率/(1+增值税率)]

按你的条件:实际采购成本=0.663X[1-13%/(1+17%)]=0.5893

通常也可以出口换汇成本核算:

出口换汇成本=出口总成本(人民币)/出口外汇净收入(美元)

出口换汇成本是衡量外贸企业和进出口盈亏的重要指标,与外汇牌价相比能直接反映出口商品是否盈利。

换汇成本如高于银行外汇牌价,说明出口为亏损;换汇成本低于银行外汇牌价,则说明出口盈利。

出口盈亏率计算:

出口盈亏率=出口盈亏额/出口总成本*100%=(出口销售人民币净收入-出口成本)/出口总成本*100%

出口报价

FOB 报价=(实际购货成本+单位产品国内总费)/(1 -预期利润率 -佣金率)

CFR 报价=(实际购货成本+单位产品国内总费+单位产品运费)/(1 -预期利润率 -佣金率)

CIF 报价=(实际购货成本+单位产品国内总费+单位产品运费)/(1– (1+投保加成)*保险费率-预期利润率 -佣金率)。

出口合同盈亏核算及盈亏分析表编制

出口合同盈亏核算及盈亏分析表编制

(此答案仅供参考,具体内容可根据实际情况进行修改)

1. 计算成本

出口合同成本主要包括以下几个方面:

(1)生产成本:材料、人工、制造费用等。

(2)运输费用:包括出口前的内陆运输和港口费用,以及出口后的海运费用。

(3)管理费用:包括销售费用、财务费用等。

(4)税费:包括出口关税、增值税等。

2. 计算收入

收入主要是出口货物的销售收入。

3. 计算盈亏

盈亏=收入-成本

4. 编制盈亏表

可以通过编制盈亏表来直观地展示出口合同的盈亏情况。

1. 基本信息

出口合同基本信息包括客户信息、货物信息、交货期、出口价格等。

2. 成本结构分析

成本结构分析可以将成本分为生产成本、运输费用、管理费用、税费等方面,并对每个方面的占比进行分析。

收入结构分析主要是对销售收入进行分析,比如销售地区、销售方式等,以及销售收入与出口价格之间的关系。

4. 盈亏情况分析

盈亏情况分析可以将盈亏情况按月或季度进行展示,同时分析导致盈亏情况的原因。

5. 风险分析

风险分析可以对出口合同的执行过程中可能出现的风险进行分析,如货物损失、延迟交货等风险,以及应对这些风险的策略。

通过出口合同盈亏分析表的编制,企业可以更好地掌握出口业务的盈亏情况,并能够及时进行调整和应对风险。

外贸公司计算利润

一、30.53*300作为票额(即30.53是含税的)那么外贸公司的退税收入就是:退税收入=含税成本÷(1+增值税率)×出口退税率=30.53*300*13%/1.17=1017.667所以外贸公司利润=外汇收入+退税收入-付给工厂的货款=1200*7.825+30.53*300*13%/1.17-10560=-152.3外贸公司单笔业务利润如何快速计算,关系到业务员在谈判中能否快速报价,同时能够保证公司合理的利润空间。

这是一个外贸老手计算外贸公司单笔业务利润的经验:目前大多数外贸公司的外销业务的利润,主要在退税一块,当然也有些供不应求或高科技的产品,可能会有差价或附加利润。

在大家都在低价倾销的情况下,这样的产品真的是凤毛麟角。

如果哪位朋友有这样的产品或项目,一定跟朋友介绍推荐,先谢了。

考虑到其它业务成本如银行费用\运费等,单笔业务外贸公司的利润大概如下:结汇收入+退税收入-业务成本-收购成本退税收入=收购成本(增殖税发票金额)/1。

17*退税率打个比方,出口USD10000的玩具,外贸公司从玩具厂的收购价格是RMB85000,而实际上结汇之后外贸公司的RMB结汇收入只有RMB82700左右。

玩具目前的退税率为15%,那么还有85000/1。

17*15%=10897。

44元的出口退税收入。

也就是说外贸公司此笔出口业务的毛利润为(82700+85000/1。

17*15%)-85000=8597。

44元。

换汇成本=出口成本(包括收购成本和业务成本)/出口收入就上面那笔业务来说,毛出口换汇成本为:85000/10000=8。

5就目前本人做的日用品和工艺品的出口业务中,平均换汇成本在8。

5左右,对于同行们来说,呵呵,应该还算非常不错的。

这里介绍粗弱估算外贸公司单笔业务利润的方法:报价=工厂收购价/换汇成本保本换汇成本=外汇牌价(就按8。

26算)*(1+退税率)利润=出口销售收入*(保本换汇成本-实际换汇成本)对于15%的退说率的产品,保本的换汇成本为8。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

0.113262343 0.046466602 07173282 0.93%

损益

账面税金成本 账面毛利 账面毛利率

进项转出(征退税率之差) 收入-成本 毛利÷收入

0.147241045 0.060406583 0.93%

)计算表 例二 5 0.15 5.735294118 0.012745098 5.663117135 例三 4 录入汇率 0.15 录入汇率 4.588235294 0.012745098 4.530493708

0.663117135 5 5.663117135

0.530493708 4 4.530493708

5 0.726040658 5.726040658 5.663117135 0.062923524 1.10% 5 4.840271055

4 0.580832527 4.580832527 现金流 4.530493708 0.050338819 1.10% 4 3.872216844 损益

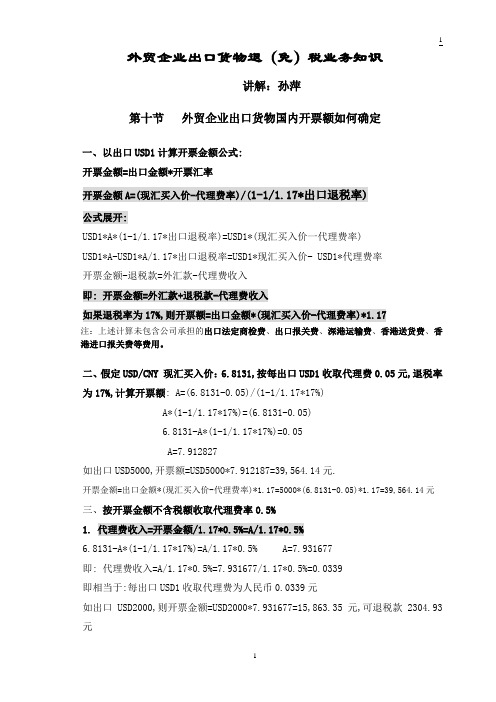

项目

外贸公司开票金额盈利(按照1.3%退税)计算表 正算 公式说明 例一 6.5 0.15 7.455882353 0.012745098 7.362052275

收汇日中国银行外汇价的现汇买入价 录入该商品对应的退税率 现汇买入价×1.17÷(1.17-退税率) 退税1.3%÷(1.17-退税率) 开票金额 1.17×现汇买入价÷(1.17-退税率)÷ 〔1+1.3%÷(1.17-退税率)〕 反算 付供应商退税(留1.3%) 付供应商货款 合计 开票金额÷1.17×(退税率-1.3%) 收汇日中国银行外汇价的现汇买入价 = 开票金额

0.862052275 6.5 7.362052275

代理进出口公司 收外汇 收退税 收汇日中国银行外汇价的现汇买入价 开票金额÷1.17×退税率 收款合计 付供应商 收支余额 收支余额比例 账面收入 账面进货成本 收支余额÷收款 不考虑汇兑损益的收汇日中国银行外汇 价的现汇买入价 开票金额÷1.17 = 开票金额 6.5 0.943852856 7.443852856 7.362052275 0.081800581 1.10% 6.5 6.292352372