2013年智能终端行业简析

2013-2014中国电信行业分析

2013年中国通信业,在移动转售业务开局中结束了征程。

运营业在OTT重磅挤压中挺了过来,设备厂商在市场整体低迷中盼来了4G,终端厂商在价格竞争中诞生了“千元高配”,互联网在CNGI启动十周年之际将全国首批16城市推向下一代互联网时代。

2013年中国通信业“格局丛生”,可以用13个数字来勾勒业态全貌。

一、2亿户:正在向高速带宽转移2013年1-11月,宽带接入用户净增1822.1万户,用户总数1.88亿,年底有望达到2亿户。

4M以上带宽用户总数1.46亿,占比77.66%;8M以上带宽用户3967.5万,占比21.1%;光纤接入用户新增1843.1万,总数达到3881.2万,占比突破20%。

宽带中国战略及工信部宽带中国2013专项行动的全面实施,有力推动了宽带产业发展。

特别是中国移动,2013年在有线宽带市场的投入甚至超过了电信与联通两家之和。

点评:宽带政企市场仍是寸土寸金,移动获固网牌照或改写宽带中国历史。

二、4亿户:3G三分天下格局告破截至2013年11月底,全国3G用户3.87亿户。

其中,中国电信1.02亿同比增长48.7%,3G份额25.37%同比下滑18.24%;中国移动1.81亿同比增长120%,3G份额45.3%同比增21.45%;中国联通1.19亿同比增62.3%,3G 份额29.6%同比下滑10.79%。

移动3G用户数及增速均遥遥领先。

比较2012年同期3G份额,电信31.03%/移动37.30%/联通33.18%,3G“三分天下”格局正在被TD-SCDMA打破。

如按工信部数据,2013年11月TD份额已占到46.5%。

点评:3G时代TD-SCDMA未负重望,4GTD-LTE或将“三分天下有其二”。

三、5亿部:中国手机步入智能时代2013年的前三季度,全国智能手机出货量3.47亿部,智能机国内市场占比达到74.3%,标志着中国手机已步入“智能时代”。

按前三季度出货量和增长势头,2013年中国智能手机出货量有望突破5亿部。

2013年移动智能终端行业分析报告

2013年移动智能终端市场分析一、移动智能终端领域创新活跃,创新产品层出不穷 (2)二、移动智能终端市场需求旺盛 (3)三、移动智能终端产业趋势判断 (4)四、移动智能终端产业链景气度高,重点把握终端平价化趋势 (7)五、ULTRABOOK市场下半年可能迎来拐点 (10)一、移动智能终端领域创新活跃,创新产品层出不穷智能手机和平板电脑让使用者可以随时随地看电影、玩游戏、上社交网络、浏览新闻网页、收发电子邮件等,它们是改变人们生活方式的里程碑式产品。

智能手机替代功能机的过程,促成了智能手机产业链近两年多的牛市,终端产品的创新是电子产业繁荣的驱动力。

在现有的移动智能终端领域的重要技术变革方向主要体现在输入和输出方式、更轻更薄的外观、更好的用户体验等,例如有柔性屏幕、无线充电、智能云计算、大容量电池、微投、智能语音交互等。

移动智能终端产品的每一步创新,都是触发换机需求的驱动力。

可穿戴计算设备很有可能成为又一里程碑式创新产品,引领电子产业进入下一波更大的牛市,IT业又将掀起一次类似于智能手机时代的革命。

可穿戴设备成为IT界公司新的竞争焦点,除了谷歌的google glass、Apple的iWatch、三星的Galaxy Altius等科技巨头的正在研发的产品外,另外还有Pebble Smart Watch、Nike FuelBand、Fitbit Flex、Vuzix Wrap 1200AR、Meta Watch等同类产品也即将上市,穿戴式计算产品来势汹汹,我们相信可穿戴式计算设备会成为一种趋势。

进入2013年,技术创新的脚步并没有停止,移动智能终端领域的创新活跃,创新技术和创新产品层出不穷。

把握好行业发展趋势和技术创新方向,消费电子行业产业链依然会持续向好。

二、移动智能终端市场需求旺盛一季度智能手机市场淡季不淡。

2013年一季度全球智能手机市场延续了去年一季度火热形势,淡季不淡。

据市场研究机构Gartner 发布的数据,一季度全球手机销量约为4.26亿部,同比增长0.7%;全球智能手机销量达到2.1亿部,同比增长42.9%,占所有手机销量的49.3%,去年同期这一比例为34.8%,去年四季度渗透率为44%,渗透率呈持续提升态势。

2013智能机,决胜公开市场

一 … 产 2 0 1 3 智 能 机 , 决 胜 公 开 市 场

中国 3 G用 户渗 透 率 已经 超 过 2 0 %,而根 据 赛诺 监

测 数据 ,智 能 机在 2 0 1 2 年 的 销量 占比 已接 近 6 0 %。这

而 多数手机 企业在进 入集采 名单无望 情况下 ,

于预 期 :硬件 升 级换 代 空 前 加速 ,配置 不断 升 高 ;产

性 政 策 。 中 国联 通凭 借 天 然 的产 业 链 优势 ,会拼 命 护

盘 在 公开 市 场 的优 势 ,而 中 国移动 则 会利 用 2 G的 渠道

品生 命 周期 明 显 缩短 ,放 量周 期 大 幅提 前 ;产 品开 发

周期 进 一步 缩 短 ,接 续机 快 速迭 代 。2 0 1 3 公 开 市场 的

资源 ,来 争夺 T D 产 品在 公开市 场 的 占有率 。中 国电信

在C DMA终端 市 场继 续 保 持主 导 地位 ,但是 对 外部 资 金 平 台的利 用会不 断加 大 。

销 售状 况 ,会 成 为众 多品 牌 的生 死 局 ,也会 进 一步 考 验各 企业 的综合 实 力。 ★

的 销 量 , 无 疑 会

成 为 当 季 终 端 市

场 的 主流 标杆 ,

的极 大丰 富令 用 户体 验 更

加 敏 感 ,也 会进 一步 抬 高

“ 最 受欢 迎智 能 机 ”的 门

影 响 所 有 渠 道 在 售 产 品的 配置 。 根 据 三 大 运 营 商 的规 划 ,2 0 1 3 年 主 打 的干 元智 能 机标 准全 面 翻新 ,4 . 5 寸大屏 和 双核 将 成 为标 配 ,主 流 芯片 厂 商 也不 再 有 单核 新 品 计 划 。入

2013年中国移动互联网上半年报告 2013.09

单个用户日使用频率周末增幅TOP 3

一线省市 拍摄 美化 53% 其他省市 游戏 54%

游戏

46%

拍摄 美化 视频

46%

交通

导航

16%

播放

17%

数据来源: 友盟统计分析平台

2

越来越懂用户的中国开发者

中国移动开发者团队规模增长迅速

与一年前相比,开发者团队规模普遍增长, 51人及以上的开发者团队的比例增长了40个 百分点。更专业化的开发者团队带来了更多更好的产品。

2013年6月Android设备品牌

三星 联想 华为 22.1% 31.1% HTC 小米 8.4% 2.1% 2.7% 3.7% 4.7% 7.0% 7.0% 酷派 中兴

2012年12月Android设备品牌

三星 HTC

联想

29.3% 21.3% 华为 中兴 酷派 10.1% 3.8% 3.1% 4.1% 5.1% 4.9% 5.5% 6.4% 6.3% 小米 摩托罗拉 OPPO 索尼/索爱 其他

Android应用下载激活量渠道类型分布

2.5% 0.6% 5.9% 4.2% 5.6% 8.5% 第三方应用商店 厂商应用商店 Google Play 广告网络 官方下载(应用官网)

72.6%

运营商应用商店 其他

数据来源: 友盟统计分析平台

一线省市用户周末出门拍景,二三线省市用户周末宅着看视频

中国大陆iOS越狱比例变化

40% 35% 30% 25% 20% 15% 2013年1月 2013年2月 2013年3月 2013年4月 2013年5月 2013年6月

2013年6月国内外iOS越狱比例

30.5%

13.7%

2013-2014年中国移动互联网行业研究报告

2013——2014年中国移动互联网行业研究报告目录一、用户规模和智能终端 (4)1、移动用户 (4)(1)2013年移动互联网用户规模为4.2亿人 (4)(2)2014年上半年移动互联网用户规模为6.86亿人 (5)(3)2013年中国3G用户规模为2.3亿户 (5)(4)截至2014年4月底,中国4G用户规模为1.96亿户 (6)(5)三种设备产生的用户行为有较大不同 (7)2、智能终端 (8)(1)2013年全球智能手机出货量为7.22亿台 (8)(2)2014年第一季度全球智能手机出货量为2.815亿部 (9)(3)全球智能手机操作系统市场形成Android和iOS两霸格局 (10)(4)2013年中国智能手机出货量为1.94亿台 (10)(5)2014年上半年中国3G手机出货量为1.54亿部,4G手机出货量为4039.4万部 (11)3、市场投融资:2013年中国移动互联网投融资市场放缓 (11)4、市场投融资:2014年上半年互联网金融稳步发展 (12)5、O2O加速渗透改造传统产业 (13)6、互联网企业掀起新一轮赴美上市浪潮 (13)7、各类智能终端大量涌现 (14)8、信息网络建设大规模展开 (14)二、市场规模细分分析 (15)1、移动互联网市场规模 (15)(1)2013年中国移动互联网市场规模为575.9亿元 (15)(2)2014第一季度中国移动互联网市场规模为330.7亿元 (16)2、2014Q1移动互联网增速季节性放缓,但仍然充满生机 (16)3、2014年第一季度移动互联网整体结构趋近稳定 (17)4、移动购物:2013年中国移动购物市场交易规模为631.7亿元 (18)5、2014年第一季度中国移动购物市场交易规模达780.2亿元 (19)6、移动游戏:2013年中国移动游戏市场规模为78.6亿元 (20)7、2014年中国移动游戏市场规模将达230亿元 (21)8、移动营销:移动营销市场规模获得持续突破 (21)三、移动应用和用户行为 (22)1、移动应用商店:G OOGLE P LAY全球应用数量逼近A PP S TORE (22)2、用户行为 (23)(1)Android用户在安全和应用商店类应用使用率高 (23)(2)晚上是各类移动应用活跃高发期 (24)四、市场竞争格局 (25)1、移动互联网市场版图 (25)2、腾讯以社交为中心的移动互联网战略 (26)3、百度以搜索和LBS为核心的移动战略 (27)4、阿里巴巴移动互联网布局 (28)五、移动互联网发展趋势 (29)1、移动智能终端出货量超过PC (29)2、4G网络覆盖率及用户规模将达到新高度 (30)3、云计算成为移动互联网下一波浪潮 (31)3、开放平台成为移动互联网发展主旋律 (31)4、移动互联网多屏互动融合进一步加强 (32)5、移动互联网新技术进一步普及 (32)6、物联网走进人们日常生活 (33)一、用户规模和智能终端1、移动用户(1)2013年移动互联网用户规模为4.2亿人2013年中国整体网民规模达到5.6亿人,移动网民为4.2亿人,移动网民渗透率为75.0%,移动网民增速高于整体网民,二者差距正在逐渐缩小。

2013年移动终端发展趋势研究_陈茜

1 移动终端发展综述1.1 概述随着智能手机在全球市场地位的提高,中国作为一个巨大的市场,其对智能手机的需求也日益增加。

从2010年至2012年,中国智能手机的销量持续高速增长。

如图1所示,2012年,中国整体手机市场销量达3.15亿部,同比增长10.1%。

结合宏观经济情况及智能机换机潮流责任编辑:左永君 zuoyongjun@2013年移动终端发展趋势研究收稿日期:2013-02-18智能通信终端是整个通信行业及电子行业的焦点,在分析移动终端发展情况的基础上,从多方面阐述了智能移动终端的发展趋势,同时对定制终端和未来LTE 终端的发展情况进行了简要的研究。

(中国联通研究院,北京 100032)中图分类号:F623 文献标识码:A 文章编号:1006-1010(2013)-07-0076-06【摘 要】【关键词】智能移动终端 定制终端 LTE 终端陈茜,安岗,廖军,严斌峰1.491.471.572.492.863.153.52-1.3%6.8%58.6%14.9%10.1%11.7%-10%0%10%20%30%40%50%60%70%00.511.522.533.542007200820092010201120122013同比增长率图1 中国手机市场年度销量预测全年销量(单位:亿)部等因素,预计2013年中国整体手机市场销量同比增长11.7%,达3.52亿部;智能手机销量达到2.01亿部,占整体手机市场销量的一半以上。

由于3G终端成本进一步降低,2012年3G手机占比保持快速增长趋势,如图2所示,预计将从年初的57%增长到年底的82%,全年达70%。

由于3G覆盖较2G仍有差距,GSM功能机仍有一定的市场;因此3G手机顶端增长放缓趋势开始显现,预计2013年整体市场3G手机占比约87%。

据统计,2012年9月整体智能机占比已达71%,WCDMA达97%,TD 达72%,EV-DO达83%,全年整体智能机占比将达59%。

2013年智能电网行业分析报告

2013年智能电网行业分析报告2013年7月目录一、电网智能化是发展大趋势 (5)1、智能电网的概念 (5)2、智能电网与传统电网的比较 (6)3、智能电网的应用 (7)(1)国外应用 (7)①美国 (7)②其他国家 (11)(2)国内应用 (11)二、用户端智能化的重要体现:微电网 (14)1、分布式电源 (15)(1)分布式电源概述 (15)(2)分布式发电接入对电网的影响 (16)(3)分布式发电对配电网保护的影响 (17)①对低压电网原有继电保护的影响 (17)②对上一级电网继电保护的影响 (18)③分布式电源自身须配置继电保护装置 (18)2、储能是微电网的重要元素 (20)(1)储能技术在微电网中的作用 (20)①提供短时供电 (20)②电力调峰 (21)③改善微电网电能质量 (21)④提升微电源性能 (22)(2)微电网中主要储能方式比较 (22)①蓄电池储能 (23)②超导储能 (24)③飞轮储能 (25)④超级电容器储能 (25)3、电动汽车入网(V2G) (26)(1)新能源汽车 (26)(2)电动汽车入网(V2G)技术研究及其应用 (27)(3)电动汽车发展与智能电网互惠互利 (29)4、微网效应 (29)5、国内外“微网”实例 (31)三、结论:未来电网将引领“智能、绿色”生活 (35)四、重点公司简况 (36)1、许继电气:直流输电、变电/配电自动化、微电网解决方案 (36)2、平高电气:特高压输电实现电能跨区域调配 (36)3、阳光电源:光伏并网逆变器龙头 (37)进入21世纪,随着全球资源、环境压力的不断增大,居民对能源消耗和生活质量的要求在不断提高,能源产业正面临着前所未有的挑战和机遇。

由于我国能源结构分布不均,经济较发达的东部沿海地区能源资源非常匮乏,但用电负荷相对集中。

为调解用电需求实施“西电东送”和“南电北送”工程,利用贵州、云南、广西、四川、内蒙古、山西、陕西等西部省区丰富的水力资源和煤炭资源,开发水电和火电,然后把清洁的电能输送到东部和北部,从而既把西部的资源优势转化为经济优势,又满足了东部地区的用电需求,促进东西部的共同发展,这就必将推动我国跨区域电网的建设,特高压、直流输电成为必然的选择。

2013年电子行业智能化分析报告

2013年电子行业智能化分析报告2013年5月目录一、消费电子发展趋势:智能性和便携性 (3)二、谷歌眼镜开创可穿戴设备先河 (4)三、智能手表将续写可穿戴设备辉煌 (5)1、第一代智能手表缺乏外观设计和生态系统支持 (5)2、第二代智能手表侧重运动和健康监测 (5)3、即将出现的第三代智能手表功能更强大 (6)(1)苹果iWatch 有望年底亮相 (7)(2)三星有望发布多款产品 (7)四、智能手表+眼镜解放双手,埋葬智能手机 (8)五、硬件变革大,投资机会多 (9)1、水晶光电:光学龙头,智能眼镜最显著受易标的 (10)2、环旭电子:设备连接的无线纽带,微小化贴片工艺先锋 (11)3、歌尔声学:声学龙头,小空间实现高音质 (11)4、共达电声 (12)六、附录—可穿戴设备近期新闻汇总 (12)1、屏幕有点小苹果智能手表I W ATCH 要来了 (12)2、G OOGLE 智慧手錶具雙觸控板、能無線上網 (13)3、三星P ROJECT J计划曝光:智能手表不让苹果专美 (14)一、消费电子发展趋势:智能性和便携性消费电子沿着智能性和便携性两个维度发展。

在过去几年,市场关注的焦点在于智能性维度,即设备从功能型向智能型的演变;直至最近,谷歌眼镜才引发了市场对便携性维度的关注。

在便携性的维度,我们把电子产品分为四种类型:固定型、可携带型、可穿戴型和嵌入人体型。

我们认为,消费电子产品从可携带型向可穿戴型的演变刚刚开始,未来甚至会向可嵌入型演变,投资机会将非常丰富。

Juniper Research 预计:至2014 年,整个可穿戴电子设备市场将会超过150 亿美元,比2012 年将近翻一倍,可穿戴智能设备的销量至2017 年预计将达到7000 万台。

正如应用的成长促进了智能手机市场的兴盛,可穿戴技术领域也会出现类似的成长:做到应用生态系统与可穿戴设备同步增长,各种新功能的产品将层出不穷。

谷歌、苹果、三星等大厂商均已在可穿戴电子设备领域有所布局,期望能把握下一轮移动技术变革的行情。

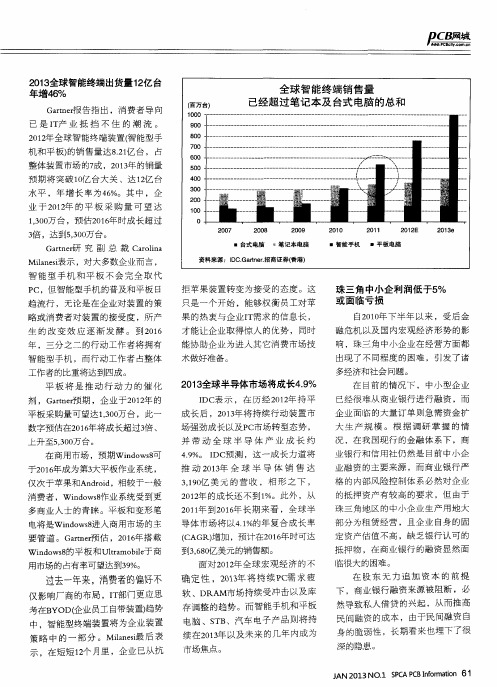

2013全球智能终端出货量12亿台年增46%

全球 智能终端销售量 已经超 过笔记本及 台式 电脑 的总和

机和平 板) 的销售 量达8 . 2 1 亿 台 ,占

整体装置市场的7 成 ,2 0 1 3 年 的销量

5 0 0 4 0 0 3 0 0 2 0 0

预期 将突破 1 0 {  ̄台大 关 、达 1 / 2 亿 台 水平 ,年增长 率为4 6 %。其 中 ,企

I DC 表 示 ,在 历 经2 0 1 2 年持 平 成长后 ,2 0 1 3 年将 持续 行动装 置市

企业面临 的大量订 单则急 需资金扩

大 生 产规 模 。 根 据 调 研 掌 握 的情

况 ,在 我 国现 行 的金 融 体 系 下 ,商

数字预估在2 0 1 6 年将成长超过3 倍、

3 , 1 9 0 亿 美 元 的营 收 ,相 形 之 下 , 2 0 1 2 年 的成 长还不 到1 %。此外 ,从

2 0 1 1 年  ̄2 0 1 6 年 长期 来看 ,全 球半 导体市 场将 以4 . 1 % 的年 复合成 长 率 ( C A G R) 增加 ,预计在2 0 1 6 年时可达 3 1 3 , 6 8 0 亿美元的销售额 。 面 对2 0 1 2 年 全球 宏观 经济 的不

趋 流行 ,无论是在企 业对装置 的策 略或 消费者 对装置 的接受度 ,所产

生 的改变效应逐渐发 酵。到2 0 1 6

只是一 个开始 ,能够权衡 员工对苹

果 的热 衷与企 业I T 需求 的信 息长 , 才能让 企业取得 惊人的 优势 ,同时

珠 三角 中小企利 润低 于5 % 或面 I 临亏损

在 目前的情况 下 ,中小 型企业 已经很难 从商业银 行进行 融资 ,而

工作者的比重将达到四成 。 平 板 将 是 推 动 行 动 力 的催 化 剂 ,G a r t n e 预 期 ,企业 于2 0 1 2 年 的

2013年通信设备ICT终端行业分析报告

2013年通信设备ICT 终端行业分析报告2013年8月目录一、迎接信息终端的黄金发展期 (4)二、个人、家庭和M2M 的信息终端产业链分析 (5)1、ICT终端的分类 (5)2、智能终端产业链 (6)3、智能电视(家庭终端)产业链 (7)4、M2M产业链 (8)三、ICT终端市场的前景与空间 (8)1、智能终端市场的推动力 (8)2、智能终端市场的空间 (10)3、智能电视的发展前景 (12)4、互联网电视和智能电视的市场规模 (15)5、M2M市场的推动力 (16)6、M2M市场的空间 (17)四、智能终端产业趋势分析 (20)1、智能手机成为具有通信功能的计算机 (20)2、智能终端是互联网的重要入口 (21)3、加强服务并向多终端扩展 (22)4、App Store 是智能终端产业价值链的中心 (22)5、电信运营商对智能终端的利与弊 (23)五、智能终端中国厂商的机会 (23)1、终端厂商的发展路径 (23)2、华为、中兴通讯智能终端的机遇 (25)3、渠道品牌手机与山寨手机的趋势 (27)4、制造链上游芯片厂商的趋势 (28)5、国内M2M 商业模式与机会 (28)六、LTE终端产业链机会分析 (30)1、LTE终端介绍 (30)2、全球LTE终端发展现状及预测 (30)3、中国三大运营商的LTE战略 (32)4、LTE手机的产业链机会 (32)5、未来在手机终端领域有爆发力的零组件 (33)一、迎接信息终端的黄金发展期随着移动互联网、云计算、物联网的兴起,信息终端从人人通信向物物通信领域扩张和蔓延。

智慧地球旨在让每个物体或机器都成为网络的一部分,彼此之间实现互连互通,网络无所不连,终端无处不在。

无论从种类看还是从数量看,未来信息终端都呈现出数十倍于当前市场的规模。

短期内智能手机和平板电脑是亮点;中期内智能电视、智能家居等智能家电将带来家庭智能终端的浪潮;长期M2M 通信将是一个数十倍于人人通信的市场,各种形式的M2M 终端将带来波澜壮阔的机会。

2013年移动互联网行业分析报告

2013年移动互联网行业分析报告2013年4月目录一、移动互联网市场已进入高速成长期 (3)1、智能机保有量井喷,构成移动互联网重要载体 (3)2、用户增量拉动市场成长,市场规模迅速提升 (3)二、平台为基:优势平台集中化锁定产业巨头 (4)1、移动互联网时代平台化仍是关键词 (4)2、判断移动互联网平台实力的核心要素 (4)(1)多媒体数据流整合能力 (4)(2)软硬结合的平台 (5)(3)平台扩张性和侵略性 (5)(4)平台实用性和盈利能力 (5)三、内容为王:APP 应用改变移动互联网生态 (6)1、内容与用户体验在移动状态下的升华仍是产业价值源泉 (6)2、APP应用改变移动互联网内容产业生态 (7)四、商业模式:短期运营商,长期OTT (8)1、移动互联网将以多出口的平台流量变现模式为核心 (8)2、短期内运营商平台主导的移动增值业务仍具有巨大的优势 (9)3、移动支付瓶颈突破后商业模式壁垒将打破,OTT将成为主流 (11)4、移动游戏将率先成为移动互联网产业金矿 (12)五、投资脉络:优质平台依托+优秀内容生产者+成熟商业模式 (13)1、顺网科技(600633) (13)2、人民网(603000) (14)3、掌趣科技(300315) (14)一、移动互联网市场已进入高速成长期1、智能机保有量井喷,构成移动互联网重要载体2012 年国内智能手机保有量达到3.6 亿台,同比增长80.0%,智能手机得到进一步普及。

特别是受到低端Android 智能机的推动,智能手机保有量大幅增长,智能手机成为移动互联网发展的重要载体,行业井喷的基础已经具备。

2、用户增量拉动市场成长,市场规模迅速提升伴随智能终端的普及,3G 网络和WIFI 热点的发展以及微博、微信等热门应用的驱动,移动互联网用户近年呈井喷趋势增长,2012 年已达到4.2 亿,占网民总量比提高至75%,用户增速远超同期互联网用户规模增速,我们判断,其用户规模未来将逐步超过传统互联网,形成庞大的用户基数。

2013年智能手机面板主流技术分析

FHD/WUXGA解析度躍居智慧手持裝置面板主流上網時間: 2013年07月04日2011至2012年間,智慧型手機及平板電腦市場快速成長,帶動消費者行為習慣發生改變,對螢幕精細化的需求也隨之提高。

根據市場研究機構NPD DisplaySearch最新的 2013年智慧型手機與智慧平板面板產品藍圖報告(Smartphone and Tablet PC FPD Product Roadmap Report),FHD (1920x1080) / WUXGA (2560x1660)解析度面板滲透率,將由2013年的9.7%快速提升至2016年40.7%。

NPD DisplaySearch表示,隨著智慧型手機的快速普及以及手機系統生態的日益完善,消費者正日益接受並越發依賴於大螢幕以觀賞視訊及瀏覽網頁。

目前主流手機品牌借助三星(Samsung) Galaxy Note 系列熱賣之東風,紛紛推出5吋及以上旗艦機型以提升買氣,以至於近期5.7吋大螢幕 iPhone 的傳言在網路上愈演愈烈。

NPD DisplaySearch報告顯示,面板廠商積極應對大尺寸市場需求,下半年5吋及以上手機面板產品規格更加豐富,產品數量呈現快速成長態勢。

以5.5吋產品為例,三星Galaxy Note II系列採用5.5吋1280×720解析度 AMOLED 面板並在消費性市場獲得認可。

而LG和聯想(Lenovo)則分別於 Optimus G和K900系列採用了1920×1080 LTPS TFT顯示面板。

未來5.5吋高階手機產品將繼續保持720HD 及FHD的產品規格,而主流面板廠商下半年亦多有產品佈局,其中AUO (友達)、BOE (京東方)、Innolux (群創)、LG Display、Sharp 和JDI皆有FHD LTPS產品開出,而除三星繼續生產720HD AMOLED產品外,BOE(京東方)和Innolux (群創)將會開出720HD a-Si (非晶矽)TFT產品,而JDI亦有基於LTPS (低溫多晶矽)的720HD產品規劃。

2013年移动互联网大数据行业分析报告

2013年移动互联网大数据行业分析报告2013年9月目录一、科技进步和移动创新,创造与颠覆社会与经济生态 (4)1、移动互联迎来新浪潮,为互联网经济注入新的生机 (4)2、移动终端成为互联第一入口,各项应用渗透稳步提升 (5)3、移动浪潮与技术进步,创造全新社会与经济生态 (8)二、大数据成为移动互联与互联战略资产 (11)1、大数据历史沿革:移动浪潮推动技术转化应用 (11)2、移动互联带来全方位海量数据,降低数据获取成本 (12)(1)人类记录分析自身行为的需求推动大数据的迅速发展 (12)(2)移动互联网渗透率提高,推动移动流量增长 (14)3、移动互联网结合新技术,降低数据处理成本 (16)(1)全球数据存储能力增长显著,数据存储成本下降 (16)(2)云计算大幅提高计算能力,显著降低计算成本 (17)三、移动互联网+大数据,商业模式与创新成为可能 (19)1、移动互联时代,大数据创造巨大价值 (19)2、移动互联网时代,大数据产业链形成闭环 (20)3、大数据创造移动互联新商业模式 (24)三、移动互联网时代大数据构建产业新生态 (27)1、搜索生态:大数据分析挖掘信息价值 (27)2、搜索引擎是大数据时代的必然产物 (28)3、电商生态:阿里巴巴打造大数据平台,引领电商新模式 (30)(1)阿里巴巴大数据商业模式形成闭环 (31)(2)产业链上下游外延收购,扩充大数据来源 (33)4、大数据和渠道创新促网购高增长,预期未来三年CAGR 40% (35)5、内容生态:数据定制内容,开启内容为王新时代 (35)(1)Netflix:大数据时代的先锋 (36)(2)国内互联视频业:初涉大数据分析 (38)6、整合营销:基于大数据的数字营销将是新的蓝海 (39)(1)互联网广告规模快速增长,未来将成为第一大细分行业 (39)(2)大数据重塑互联网广告产业链,数字整合营销快速发展 (44)(3)海外经验:大数据应用具有广阔空间,中国市场刚刚起步 (47)四、风险因素 (50)五、投资思路及重点公司分析 (50)1、蓝色光标:期待更大视野的扬帆起航 (50)2、乐视网:用积极态度把握科技的新探索者 (52)3、百视通:大视频平台战略向前拓展 (53)4、华谊兄弟:繁荣行业弄潮儿 (55)5、华策影视:外延扩张打造综合性内容运营平台 (57)6、掌趣科技:移动春天,尽在“掌”握 (59)7、奥飞动漫:动漫行业龙头全产业链布局 (60)8、凤凰传媒:并购启动展开转型全媒体升级提速 (62)一、科技进步和移动创新,创造与颠覆社会与经济生态1、移动互联迎来新浪潮,为互联网经济注入新的生机从2000年12月移动互联网业务品牌“移动梦网Monternet”的推出到2009年,经历了运营商主导的封闭W AP模式的探索期及大力建设3G基础设施的发展期之后,中国移动互联网已入了手机应用丰富多样的快速发展期。

2013年4G时代智能手机行业研究报告

2013年4G时代智能手机行业研究报告2013年11月目录一、国产厂商崛起、中低阶手机是看点 (4)1、总体:全球智能手机渗透率将不断升高 (4)2、国内手机厂商快速崛起 (4)(1)三星 (7)(2)苹果 (7)(3)华为 (7)(4)联想 (8)(5)酷派 (8)3、国产高阶机主打超高性价比 (8)4、捆绑运营商,中低阶手机增长迅猛 (9)5、国内厂商持续增长新动力:指向新兴市场 (10)(1)印度市场:曲折中前进 (14)(2)国内厂商抢占巴西市场 (15)二、2014年4G全面启动 (16)1、总体:4G牌照年底发放,LTE终端手机迎接新一轮增长 (16)2、全球LTE发展概览 (17)3、4G时代:智慧化变革 (19)4、中国移动领跑4G时代 (21)5、4G芯片之争 (25)(1)联发科:助力国内LTE市场 (25)(2)联发科把握4G芯片整合化趋势 (28)(3)“高通税” 解箍,反垄断调查成最后稻草 (29)三、重点企业简况 (31)1、硕贝德:LDS天线投入将步入收割期 (32)(1)利基型零部件成长将优于行业增长 (33)(2)客户结构将更分散 (34)(3)规模效益提升 (35)2、电感龙头:顺络电子 (36)(1)手机处理器快速升级触发的被动组件商机 (37)(2)后续有机会进入国际品牌的供应链 (37)(3)深具潜力的转投资 (38)3、金属机壳潮流:长盈精密 (38)(1)CNC供应链吃紧 (40)(2)客户结构充满潜力 (41)四、主要风险 (42)一、国产厂商崛起、中低阶手机是看点1、总体:全球智能手机渗透率将不断升高2013年是智能手机市场发生剧烈变化的一年,IDC预测虽然全球手机出货数量成长趋缓,但是智能手机出货量将会超越功能手机,预计智能手机出货量将达到10.1亿台。

预计2013年智能手机的出货量正式超越功能型手机,渗透率达53%,并继续维持较高增长。

在未来5年内,智能手机渗透率仍会逐年升高,在2017年可能实现渗透率达到70%,该发展趋势已毋庸置疑。

2013年智能终端设备的十大发展趋势

2013年智慧終端十大發展趨勢兩股市場旋風精實新聞2013-02-05 18:50:20 記者陳祈儒報導全球市場研究機構T rendForce整合旗下各研究部門的分析資料,整理出2013年科技產業發展趨勢。

TrendForce認為,從去年底開始無論是T V,智慧型手機,還是平板電腦,從各家品牌大廠相繼推出的產品趨勢,不難發現形成兩股市場旋風,一為規格升級,一為價格平民,因此2013年將是智慧終端百家爭鳴的世代,將進一步引爆軟體服務商機。

一、電視尺寸更大、邊框更窄在2013年中,可以預見數位液晶電視在市場銷售的尺寸將進一步增大,根據TrendFo rce調查數據顯示,面板出貨的平均尺寸於第二季有機會突破40吋,50吋以上(60吋)的機型在市場的能見度將持續擴大,由2012年的6~8%提高至12%,預期終端零售價也將會進一步下滑,不過大尺寸電視倒還不致於在一夕之間成為市場份額最大的商品,主要在於並不是每個家庭中都有足夠的空間可以擺放這麼大尺寸的機型,但在空間允許與價格平實的誘因下,採購大尺寸電視的機率勢必會增加。

另外,在外觀設計的要求下,邊框窄化與機身薄形化將成為產品開發趨勢,根據TrendFo rce數據顯示,2013年超窄邊框的比例將快速攀升,6mm~8mm的產品比重來到約17.8%,小於(含)6mm的機種更高達22.2%。

二、LED在液晶電視的滲透率再升高液晶電視採用LED背光模組的比例增加已是市場趨勢,預估2013年滲透率將可上看90%,也就是說,市面上要尋得使用燈管(CCFL)為背光光源的液晶電視的比例可說是相當的低,這也讓「LED電視」的文宣用言顯得一點必要都沒有了。

至於OL ED電視的滲透率仍然有限,僅佔整體市場的0.2%,預估至2015年也只有1.15%,仍難以與LED相較。

三、4K超高解析度能見度略增配合電視尺寸變大的趨勢下,4K(3840 × 2160 pi xel,垂直水平約為4K2K)這個比FHD(1920×1080)提供多一倍解析度的高規格也不斷地被市場討論,雖然4K看似光鮮亮麗,但就現實而言,在面板成本高與收視內容貧乏的問題下,要論及其普及的速度仍言之過早,就像是2012年市場吵得沸沸揚揚的3D電視,曲高和寡,不過廠商還是會不斷推出標榜著4K規格的新機,但多是宣示意味較重,離平民化的目標還有段距離。

2013年触摸屏行业分析报告

2013年触摸屏行业分析报告星星科技2013年9月目录一、上下游垂直一体化,竞争力显著增强 (3)1、外延式扩张切入下游模组厂商 (3)(1)传统业务:玻璃防护屏 (3)(2)收购深越光电,进军下游模组厂 (4)(3)深越光电:领先的薄膜电容触控模组供应商 (5)2、业绩承诺彰显公司信心 (6)二、产业链一体化确保公司竞争中胜出 (6)1、产业链一体化是胜出前提 (6)2、渠道优势互补 (7)3、协调效应显著提升 (8)4、国际市场:三星有望取得突破 (9)三、技术面:小尺寸触控屏多技术共存 (9)1、多技术方案并存 (10)2、触控技术是手机品牌差异化的选择 (12)3、中低端手机触控技术路线选择较多 (14)四、智能终端推动触摸屏成长 (15)1、智能手机渗透率提升推动触摸屏需求 (15)2、平板电脑高速成长 (17)3、触控面板新触角:NOTEBOOK (20)五、智能终端推动触摸屏行业向好 (21)六、研发新技术,应对市场变革 (23)七、盈利预测及投资建议 (24)一、上下游垂直一体化,竞争力显著增强1、外延式扩张切入下游模组厂商(1)传统业务:玻璃防护屏公司自成立以来,一直致力于以CNC 高精度加工技术、真空薄膜材料技术及材料表面改性加硬技术等为核心,从事手机、平板电脑等产品视窗防护屏的研发、生产和销售。

视窗防护屏主要用于对手机、平板电脑、MP3/MP4 等产品的平板显示器进行装饰和保护,具有表面抗划伤、超薄防震、屏幕保护等功能。

公司的主要产品视窗防护屏与触摸屏、显示屏及终端消费类电子产品的关系如下:(2)收购深越光电,进军下游模组厂2013 年8 月6 日,公司拟向毛肖林、洪晨耀、南海创新、海通开元及深圳群策群力发行股份及支付现金购买其合计持有的深越光电100%的股权;同时,公司拟向不超过10 名其他特定投资者发行股份募集配套资金,募集配套资金总额不超过本次交易总金额的25%;本次交易完成后,公司将持有深越光电100%股权,标的资产经审计的净资产账面价值为13,921.52 万元,收益法评估价值为85,120.30 万元,增值额为71,198.78 万元,增值率为511.43%。

2013手机行业分析报告

2013手机行业分析报告2013年是中国手机行业迅速发展的一年。

首先,2013年是智能手机爆发的一年,其销售量和市场份额都实现了很大的增长。

根据数据显示,2013年全年中国智能手机销售量达到了1.55亿部,同比增长了87.9%,超过了传统手机的销售量。

中国智能手机的市场份额也从2012年的56.2%上升到了70.7%。

其次,2013年中国手机市场呈现出了竞争激烈的情况。

各大手机制造商纷纷推出新品,加大了品牌营销和宣传力度。

在这种激烈的竞争环境下,国内品牌崛起,获得了更多的市场份额。

其中,华为、小米和联想等国产品牌在2013年表现突出,销售额和市场份额都有大幅增长。

第三,2013年手机行业的重点发展方向是创新和功能融合。

手机不仅仅作为通讯工具,还具备了更多的功能和应用。

比如,智能手机的摄像头和拍照功能得到了大幅提升,许多手机厂商推出了像素高、拍照效果好的手机。

另外,手机的音乐播放、游戏娱乐和移动支付等功能也日益完善,进一步满足了用户的需求。

此外,2013年手机行业还出现了一些新的趋势和发展方向。

一是大屏手机的兴起。

随着用户对手机屏幕的需求不断增加,大屏手机成为了一种热门选择。

尤其是5寸以上的大屏手机受到了消费者的关注,销售量呈现出了大幅增长的趋势。

二是4G网络的普及。

2013年中国移动正式商用4G网络,推动了手机行业的发展。

越来越多的手机厂商推出了支持4G网络的手机产品,满足了用户对网络速度和用户体验的要求。

综上所述,2013年中国手机行业呈现出了智能手机爆发、竞争激烈、功能融合和新的趋势发展的特点。

作为手机制造商和消费者,应该密切关注市场动态,抓住机遇,不断创新,以满足用户的需求和追求更好的用户体验。

同时,政府也应加大对手机行业的支持和引导,促进行业的健康快速发展。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2013年智能终端行业简析

一、终端趋势:平民化与多元化 (2)

1、智能机向下渗透加速 (2)

2、平板:低价平板放量 (3)

3、超级本普及加速 (4)

4、新兴技术和产品不断涌现 (6)

二、行业趋势分析 (7)

一、终端趋势:平民化与多元化

三大消费电子的市场(手机、PC、TV)产值规模加起来超过5000 万亿美元,出货增长都在5%左右。

细分领域成长较好的有:智能手机明年将达到8.6 亿部,成长26.5%;超级本明年超过2500-3000 万部,成长超100%;平板电脑近2.2 亿部,成长43%;Smart TV 1.1 亿台,成长26%。

1、智能机向下渗透加速

受节日提前拉货影响5、6 月份会有调整,但全年趋势向好。

年初以来大陆智能机放量加速,去年还是2kk 左右的月出货量,今年已经到4kk。

随着联发科对移动TD 的3G支持力度加强,今年TD 机型开始放量。

中国移动去年3G 终端销售量5380 万部,今年内部规划1 亿部,外部宣称1.2 亿部,且智能机比重从去年63%提到今年85%。