产品市场与货币市场的一般均衡

宏观经济学第四章产品市场和货币市场的一般均衡

.

15

(2)IS曲线的代数推导

两部门经济中 投资函数: i=i(r)=e-dr 消费函数: c=α+βy 储蓄函数: s=s(y)= -α+(1-β)y 均衡条件: i(r)= s(y)或 y=c+i 线性方程表达式:

一般认为,影响IS曲线斜率大小的,主要是投资对利率

的敏感度,因为边际消费倾向比较稳定,税率也不会轻易

变动。

.

22

4、IS曲线的移动

e

为IS曲线的截距

d

(1)投资需求(e)的变动使IS曲线同方向移动。

投资需求增加,IS曲线就会向右上方移动;反之,就要 向左移动。

在既定利率条件下,i增加→s增加→y增加→IS曲线向 右移动。移动量为△i×ki。

• 若 r 极低 → 债券价格

L2 L

极高 → 人们都不会购 买债券 → L2 =∞

.

29

2、凯恩斯陷阱

对利率的预期是人们调节货币需求和债券配置 比例的重要依据。

利率与货币的需求量呈反方向变动关系。

当利率极高,对货币的需求量为零;

当利率极低,人们认为利率不可能再下降,或 者说有价证券价格不可能再上升,因而有多少 货币都愿意持在手中,对货币的需求量为无穷 大。这种情况称为 “凯恩斯陷阱”或“流动 偏好陷阱”。

.

27

1、货币需求的三大动机

(1)交易动机:指个人和企业需要货币是为了 进行正常的交易活动。它主要取决于收入水平。 其需求量与收入水平成正比。

(2)预防动机:指为了预防意外而持有一定量 货币的动机。如个人或企业为应付事故、失业、 疾病等意外事件而需要事先持有一定数量货币。 其需求量也与收入水平成正比。

产品市场和货币市场的一般均衡

3.货币供给 - 是个存量概念,指一个国家在某一时点

上所保持的不属于政府和银行所有的硬币、纸 币和银行存款的总和。

是外生变量,不受利率影 响,由国家政策调节。

主要是狭义货币,M1:硬 r 币、纸币和银行活期存款。

是条垂直于横轴的直线。

价格指数=P

名义货币量=M

实际货币量=m=M /P

M1

LM曲线之外的经济含义

r%

同样收入, 利率过高

r1

A

L<M

r2

E2

LM曲线 E1

L>M B 同样收入,

利率过低

Y1

Y2

Y

LM曲线的经济含义

(1)描述货币市场达到均衡,即 L=M时,总产 出与利率之间关系的曲线。 (2)货币市场上,总产出与利率之间存在正向 关系。总产出增加时利率提高,总产出减少时 利率降低。 (3)LM曲线上的任何点都表示 L= M,即货币 市场实现了宏观均衡。反之,偏离LM曲线的任 何点位都表示 L≠M,即货币市场没有实现均衡 (4)LM 右边,表示 L>M,利率过低,导致货 币需求>货币供应。LM左边,表示 L<M,利率 过高,导致货币需求<货币供应。

购买有价证券的机会而持有一部分货币的动 机。

一张股票一年可获利10美元,而市场利率为 10%,则股票的市场价格就是100美元;同样, 若市场利率下降为5%,则这边股票的市场价格 为200美元。

当现行利率过高,即债券价格过低时,人们 估计利率会下降,即债券价格会上升,于是人民 会放弃货币,买进债券,以待日后债券价格上升 后卖出。反之则反。买涨卖跌。

维持货币市场均衡:

Ms一定时,L1与L2必须此消彼长。 国民收入增加,使得交易需求L1增加,这时利率

宏观经济学第三章

2016年1月29日,日本央行宣布将商业银行 存放的超额准备金存款利率从之前的0.1%降 至-0.1%,从2月16日开始实施。同时认为若 有必要,将进一步调降负利率。在经济发展 压力较大的情况下,日本央行降低利率,向 市场表达进一步量化宽松的决心。

2019-09-12欧洲央行利率决议:将存款利率 下调10个基点至-0.5%,为2016年3月以来首 次下调。

投机需求的情况

证券价格随利率变化而变化。

利率越高,证券价格越低。 人们就会拿货币去买证券——低价买进,将来价格升高后卖 出获利。 利率越高,货币投机需求(持有货币为了投机)越少。 当认为利率高到不再上升、证券价格不再下降时, 会将所有货币换成证券。货币投机需求为0 。

反之,利率极低时,人们认为利率不可能再降低——证券价 格不再上升,而会跌落。

y a e dr 1 b

IS曲线的方程为: y=2500-25r

r a e 1b y

d

d

IS曲线的方程为: r = 100 - 0.04y

假定:

(a)消费函数为c=50+0.8y,投资函数为i=100(亿美元)-5r;

(b)消费函数为c=50+0.8y,投资函数为i=100(亿美元)- 10r;

第三章 产品市场和货币市场的一般均衡

一、投资的决定 二、IS曲线 三、利率的决定 四、LM曲线 五、IS-LM分析 六、凯恩斯有效需求理论的基本框架

一、投资函数

投资函数:投资与利率之间的函数关系。 i=i(r) (满足di/dr < 0) 。

假定只有利率变, 其他都不变

投资i是利率r的减函数,即投资与利率反向变动。

A.右移10亿美元;

B.左移10亿美以10亿美元。

2、在其它因素不变情况下,净税收增加10亿美元, 会使IS 曲线( )。

第十四章:产品市场和货币市场的一般均衡

七、托宾的“q”说

q=

企业的股票市场价值 新建造企业的成本

托宾“q”说是指影响货币政策效果的原因之一,被定 义为一项资产的市场价值与其重置价值之比。它也可以用 来衡量一项资产的市场价值是否被高估或低估。

1.当Q<1时,即企业市价小于企业重置成本,经营者将 倾向也通过收购来建立企业实现企业扩张。厂商不会购买 新的投资品,因此投资支出便降低。

当d 和β一定时,税率 t 越小,IS曲线斜率 越小,这是因为在边际消费倾向一定时,税率越小, 乘数会越大。

r

d值不变 i β值即定,t越小,则乘数大 y

三、IS曲线的移动

投资函数、储蓄函数和政府支出、税收的变 动,会导致IS曲线移动(见教科书P419-420)

r

IS2

IS1

0

y

第三节 利率的决定

如书中P416-417 分析

二、IS曲线的斜率

在二部门的经济中,均衡收入的代数表达式为:

y = α+ e - dr 1-β

上式可化为:

r

=

α+ d

e

- 1-β y d

式中 1-β 即是IS曲线的斜率 d

IS曲线的斜率 1-β d

①关于d值 d 是投资需求对于利率变动的反应程度,它表

示利率变动一定幅度时投资变动的程度。如果d 值越大,即投资 对于利率变化越敏感,IS 曲线的斜率就越小,即IS曲线越平缓。

r d越大 i β即定

y

②关于β值 β是边际消费倾向,如果β值越大,IS 曲线

的斜率越小,即 IS 曲线越平缓。rd即定 iβ越大

y

r

r

r1 r2

金圣才西方经济学考研真题与典型题详解(宏观)第3章

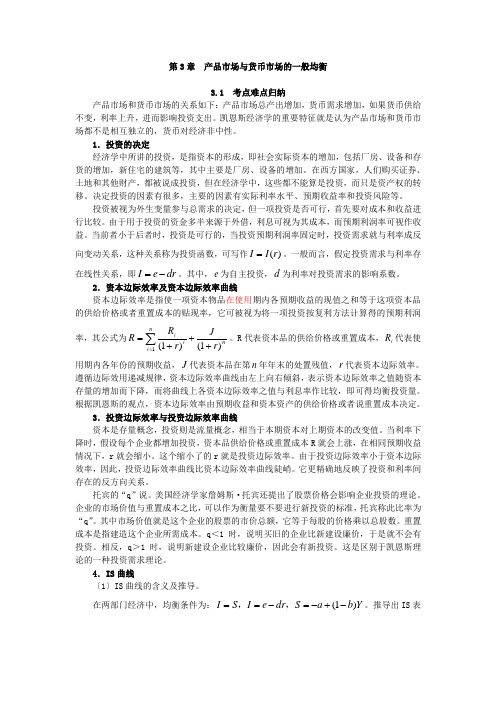

第3章 产品市场与货币市场的一般均衡3.1 考点难点归纳产品市场和货币市场的关系如下:产品市场总产出增加,货币需求增加,如果货币供给不变,利率上升,进而影响投资支出。

凯恩斯经济学的重要特征就是认为产品市场和货币市场都不是相互独立的,货币对经济非中性。

1.投资的决定经济学中所讲的投资,是指资本的形成,即社会实际资本的增加,包括厂房、设备和存货的增加,新住宅的建筑等,其中主要是厂房、设备的增加。

在西方国家,人们购买证券、土地和其他财产,都被说成投资,但在经济学中,这些都不能算是投资,而只是资产权的转移。

决定投资的因素有很多,主要的因素有实际利率水平、预期收益率和投资风险等。

投资被视为外生变量参与总需求的决定,但一项投资是否可行,首先要对成本和收益进行比较。

由于用于投资的资金多半来源于外借,利息可视为其成本,而预期利润率可视作收益。

当前者小于后者时,投资是可行的,当投资预期利润率固定时,投资需求就与利率成反向变动关系,这种关系称为投资函数,可写作)(r I I =。

一般而言,假定投资需求与利率存在线性关系,即dr e I -=。

其中,e 为自主投资,d 为利率对投资需求的影响系数。

2.资本边际效率及资本边际效率曲线资本边际效率是指使一项资本物品在使用期内各预期收益的现值之和等于这项资本品的供给价格或者重置成本的贴现率,它可被视为将一项投资按复利方法计算得的预期利润率,其公式为n i i ni r J r R R )1()1(1+++=∑=。

R 代表资本品的供给价格或重置成本,i R 代表使用期内各年份的预期收益,J 代表资本品在第n 年年末的处置残值,r 代表资本边际效率。

遵循边际效用递减规律,资本边际效率曲线由左上向右倾斜,表示资本边际效率之值随资本存量的增加而下降,而将曲线上各资本边际效率之值与利息率作比较,即可得均衡投资量。

根据凯恩斯的观点,资本边际效率由预期收益和资本资产的供给价格或者说重置成本决定。

宏观经济学第四章产品市场和货币市场的一般均衡

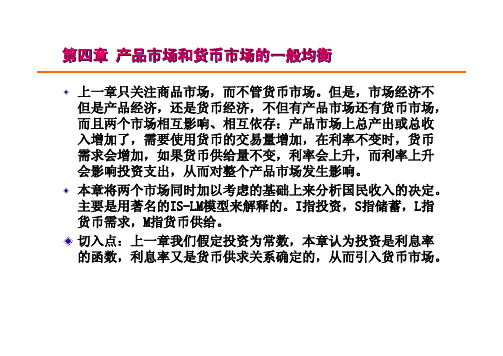

第四章 产品市场和货币市场的一般均衡上一章只关注商品市场,而不管货币市场。

但是,市场经济不但是产品经济,还是货币经济,不但有产品市场还有货币市场,而且两个市场相互影响、相互依存:产品市场上总产出或总收入增加了,需要使用货币的交易量增加,在利率不变时,货币需求会增加,如果货币供给量不变,利率会上升,而利率上升会影响投资支出,从而对整个产品市场发生影响。

本章将两个市场同时加以考虑的基础上来分析国民收入的决定。

主要是用著名的IS-LM模型来解释的。

I指投资,S指储蓄,L指货币需求,M指货币供给。

切入点:上一章我们假定投资为常数,本章认为投资是利息率的函数,利息率又是货币供求关系确定的,从而引入货币市场。

本章主要内容⏹In this chapter you will learn:⏹一、投资的决定⏹二、IS曲线⏹三、利率的决定⏹四、LM曲线⏹五、IS-LM分析⏹六、凯恩斯有效需求理论的基本框架一、投资的决定⏹1.投资需求⏹2.决定投资的因素⏹3.投资需求函数⏹4.投资需求曲线的移动⏹5.资本的边际效率⏹(5)投资减免税。

⏹(6)投资风险。

⏹除了上述经济因素外,还有各种非经济因素:政治因素、意识形态因素、法律因素、人文环境因素、劳动力素质因素、政府管理因素、公共设施因素、生活设施因素、教育环境因素等等。

3.投资需求函数⏹在影响投资的其他因素都不变,而只有利率发生变化时,投资与实际利率之间的函数关系为投资函数。

投资用i表示,实际利率用r表示,则:i=i(r)⏹投资是利率的减函数,即投资与利率反方向变动。

⏹线性投资函数:i=e-dr (满足di/dr < 0)⏹e为不受r影响的投资量,即自主投资(利率即使为0时能有的投资量)。

d 是利率对投资需求的影响系数,表示利率变化一个百分点,投资会变化的数量。

4.投资需求曲线的移动⏹(1)厂商预期。

预期的产出和产品需求增加,会增加投资。

预期的劳动成本增加,会减少投资;但是资本密集型的会增加投资。

财会类专业知识宏观经济学讲义笔记3(产品市场和货币市场的一般均衡)

理论攻坚-宏观经济学3(讲义)第四章产品市场和货币市场的一般均衡第一节产品市场的均衡——IS曲线一、IS方程及其推导IS曲线反映产品市场达到均衡,即总需求等于总供给时,利率与收入之间的关系。

在三部门经济中有家庭、企业和政府,由此多了与政府相关的政府税收t,政府对国内的转移支付tr。

但政府税收要考虑两种情况,一种是定量税,一种是比例税。

(一)考虑定量税情况下的IS曲线的推导y=c+i+gdr联立可得IS方程:(二)考虑比例税情况下的IS曲线的推导y=c+i+gt=dr联立可得IS方程:二、IS曲线以纵轴代表利率,横轴代表收入,则可以得到IS曲线。

1.IS曲线上任一点都代表i=s,产品市场均衡。

2.IS曲线右侧的点表示i<s;左侧的点表示i>s。

3.定量税的IS曲线斜率的绝对值,它取决于边际消费倾向β和投资对利率的敏感度d,且IS曲线斜率的绝对值与β和d成反比。

比例税的IS曲线斜率的绝对值,它不仅取决于边际消费倾向β和投资对利率的敏感度d,还取决于比例税率t。

三、IS曲线的移动影响因素IS曲线的移动投资需求增加右移政府购买支出增加右移政府转移支付增加右移税收(定量税)增加左移即扩张性的财政政策会导致IS曲线向右移动,紧缩性的财政政策会导致IS 曲线向左移动。

【习题演练】1.(单选)根据IS-LM模型,比例税率提高会使IS曲线()。

A.斜率的绝对值变大B.斜率的绝对值变小C.右移D.左移第二节货币市场的均衡——LM曲线一、凯恩斯的货币需求函数凯恩斯认为,利率不是由储蓄和投资决定的,而是由货币的供应量和需求量所决定的。

货币的实际供给量(m)一般由国家加以控制,是一个外生变量。

因此,需要分析的主要是货币的需求。

对货币的需求,又称“流动性偏好”,是指由于货币具有使用上的灵活性,人们宁肯以牺牲利息收入而储存不生息的货币来保持财富的心理倾向。

凯恩斯认为人们持有货币的动机有三类:交易动机、谨慎动机(预防性动机)、投机动机。

宏观经济学第5章IS-LM模型:产品市场和货币市场的一般均衡

5.2.2 货币需求动机

•对货币的需求就是人们在不同条件下出于各种考虑对持 对货币的需求就是人们在不同条件下出于各种考虑对持 有货币的需要。 有货币的需要。 •首先是人们作为财产来持有货币的考虑,持有货币的成 首先是人们作为财产来持有货币的考虑, 首先是人们作为财产来持有货币的考虑 本是利息损失。 本是利息损失。 •凯恩斯认为,人们需要货币是出于三类不同的动机: 凯恩斯认为, 凯恩斯认为 人们需要货币是出于三类不同的动机: •第一,交易动机。 第一, 第一 交易动机。

表示交易动机和预防动机的货币需求, 以 L1表示交易动机和预防动机的货币需求, y 表示实际收入, 以 表示实际收入,则货币需求量和收入的关系 可表示为: 可表示为: L1 = L1 ( y ) 或者 L1 = ky 是出于上述两种动机所需要的货币量同实际 k 收入的比例关系。 是具有不变购买力的实际收入。 收入的比例关系。 是具有不变购买力的实际收入。 第三,投机动机。 第三,投机动机。指人们为了抓住有利的购买 有价证券的机会而需要持有的一部分货币的动机。 有价证券的机会而需要持有的一部分货币的动机。 对货币的投机动机需求取决于利率。 对货币的投机动机需求取决于利率。以 L2 表示货币 的投机动机, 为利率,则 L2 = L2 (r ) 的投机动机, 为利率,

5.2 货币市场及利率的决定 5.2.1 利率决定于货币的需求和供给

•在IS曲线分析中,利率被认为是外生的,或者说,IS曲线不 在 曲线分析中 利率被认为是外生的,或者说, 曲线不 曲线分析中, 能解决利率的决定问题。 能解决利率的决定问题。 •凯恩斯以前的新古典经济学派认为,投资是利率的减函数, 凯恩斯以前的新古典经济学派认为, 凯恩斯以前的新古典经济学派认为 投资是利率的减函数, 储蓄是利率的增函数。储蓄是对资金的供给, 储蓄是利率的增函数。储蓄是对资金的供给,投资是对资金 的需求。当投资和储蓄相等时,均衡的利率就被决定了。 的需求。当投资和储蓄相等时,均衡的利率就被决定了。 •凯恩斯认为,储蓄不仅决定于利率,更重要的是受收入水平 凯恩斯认为, 凯恩斯认为 储蓄不仅决定于利率, 的影响;收入是消费和储蓄的源泉,如果收入不增加, 的影响;收入是消费和储蓄的源泉,如果收入不增加,即使 利率提高,储蓄也无从增加。 利率提高,储蓄也无从增加。 •凯恩斯认为,利率不是由储蓄和投资决定的,而是由货币的 凯恩斯认为, 凯恩斯认为 利率不是由储蓄和投资决定的, 供给和需求决定的。货币的实际供给量一般由国家( 供给和需求决定的。货币的实际供给量一般由国家(货币当 控制,这样主要需要分析货币的需求。 局)控制,这样主要需要分析货币的需求。

产品市场和货币市场的一般均衡介绍

❖ 投资与利率之间的这种函数关系可用图3-1表示。 ❖ 图中的投资需求曲线,又称投资的边际效率曲线

,投资的边际效率是从资本的边际效率这一概念 引申而来的。

二、资本的边际效率

❖ 资本边际效率是凯恩斯提出的一个概念,按照他 的定义,资本边际效率是一种贴现率,这种贴现 率正好使一项资本物品在使用期内各预期收益的 现值之和等于这项资本品的供给价格或者重置成 本。

❖西方学者认为,投资边际效率曲线能更精 确地表示投资和利率的关系,因此,西方 经济学著作一般都用投资边际效率曲线MEI 来表示利率与投资量的关系,即投资曲线 一般指MEI曲线。

四、预期收益与投资

❖投资需求除了受投资成本即实际利率的影 响外,还会受到其他因素的影响,如投资 预期收益,即一个投资项目在未来各个时 期估计可得到的收益。影响投资预期收益 的因素有很多,主要有:

❖ 若利率为5.5%,则仅有项目A投资有利,此时投资额为 100万元,即项目A的投资额。如果利率为3.5%,项目A 、B、C都可以投资,投资总额为450万元,即三个项目的 投资额总和。如果利率为1.5%,项目A、B、C、D、E都 是可以投资的,投资总额将为700万元。可见,对这个企 业来说,利率越低,投资需求量越大;利率越高,投资需 求量越小。因此,图3-2中各个长方形顶端所形成的折线 就是该企业的资本边际效率曲线。

MEC(%) r(%)

MEC

0

i

图3-4 资本的边际效率曲线

❖ 这条资本边际效率曲线表明,投资量和利率之间 存在反方向的变动关系;利率越高,投资量越小 ;利率越低,投资量越大。在资本边际效率既定 的条件下,市场利率越低,投资的预期收益率相 对而言也就会越高,投资就越多;而市场利率越 高,投资的预期收益率相对而言也就会越低,投 资就越少。因此,与资本边际效率相等的市场利 率是企业投资的最低参考界限。

产品市场与货币市场的一般均衡IS-LM模型

幻灯片1第四章产品市场与货币市场的一般均衡(IS-LM模型)●重点提示:●国民收入中投资对国民产出的作用及其决定。

●货币的供给与需求。

●两个市场均衡收入与利率的决定。

●“希克斯—汉森模型”。

●注意:本章开始将利率放开作为一个变量●(假设价格水平不变)幻灯片2第一节投资的决定(1)投资是内生变量(2)投资指资本的形成,即社会实际资本(净投资)的增加式中:D——重置投资;△I——净投资;I——总投资。

一、实际利率与投资投资取决于预期利润率与利率,以及风险预期利润率>利率,投资预期利润率<利率,不投资实际利率=名义利率—通货膨胀率I D I=+∆幻灯片3 ● 预期利润率既定下,利率提高,利息多,借贷成本高,企业投资成本高,投资减少;● 利率降低,利息低,借贷成本低,企业投资成本低,投资增加。

● 即:投资是利率的减函数。

利息是企业投资的成本(自有资金的利息是投资的机会成本)引致投资—自主投资,—投资函数公式:dr e dre r i i --==)( 幻灯片4利率(%)资本边际效率是一种贴现率,这种贴现率正好使一项资本品使用期内各预期收益的贴现之和等于这项资本品的供给价格或重置成本。

资本边际效率递减规律是凯恩斯的第二个基本心理规律。

幻灯片6R1=R0(1+r )n n n n n r J r R r R r R r R R r R )()()()()()(现值公式:++++++++++=+=11 (11113322100)幻灯片7举例:●假定某企业投资30000美元购买一台机器,这台机器的使用年限是3年,3年后全部耗损没有报废价值。

再假定把人工、原材料等成本扣除后,各年的预期收益分别是11000美元、12100美元、13310美元,三年合计36410美元。

●如果贴现率是10%,那么未来3年的全部收益转换成现在的价值正好为30000美元,即:31202323111110001210013310(110%)(110%)(110%)30000R R R R r r r =+++++=+++++=()()()(美元)幻灯片8 由于这一贴现率(10%)使3年的全部预期收益36410美元的现值30000美元正好等于这项资本品(1台机器)的供给价格(30000美元),因此,这个10%的贴现率就是资本边际效率,它表明一个投资项目的预期收益率,故资本边际效率亦即该投资的预期利润率。

曼昆《中级宏观经济学》课件03产品市场和货币市场的一般均衡

假定Ⅰ

i

Ⅰ i* a LM

b

Ⅱ

d Ⅳ IS

c Y*

Ⅲ

Y

0

假定Ⅱ

i

Ⅰ i* a LM

b

Ⅱ

d Ⅳ IS

c Y*

Ⅲ

Y

0

2.均衡的变动:比较静态分析

(1)模型的结构 (2)几何描述 (3)代数描述

(1)模型的结构

外生变量:A0,Ms,P 参数:KI,d,k,h 内生变量:Y,i A0——Ca,I0,Ga,Xa,Ma,Ta,Tra 均衡的变动主要指外生变量的变动引起 的源自(2)代数方法推导

IS曲线的代数方程式: IS:i=A0/d-Y/(d×KI) IS:Y=KI×A0-K×d×I Y=KI×A= KI×(A0-d×i)=KI×A0-KI×d×i

A0 1 IS : i Y d d KI

(2)代数方法推导

A0 1 IS : r Y d d KI i r

(2)代数方法推导

IS曲线的代数方程式: IS:i=A0/d-Y/(d×KI),其中, A0=Ca+I0+Ga+CY×(Tra-Ta)+Xa-Ma KI=1/[1-CY (1-t)+MY] 纵截距:A0/d (Y=0,i=A/d) 横截距:A0×KI (i=0,Y=A×KI) 斜率:-1/(d×KI)

3. IS曲线的斜率——形状

KI↓ and d↓→1/(d×KI)↑→IS曲线陡峭 KI↑ and d↑→1/(d×KI)↓→IS曲线平缓 CY↑and t,MY↓→KI↑ CY↓and t,MY↑→KI↓

4. IS曲线的移动——位置

宏观经济学第三章

7.托宾的“q”说

q =企业的股票市场价值/重置成本

3.2 IS曲线

1.定义: 反映利率和均衡收入之间函数关系的曲线, 其所反映的收入是均衡收入,线上任何一 点都满足i=s,故称为IS曲线。

2.IS曲线的推导:

1)投资函数:i=i(r)=e-dr 2)均衡条件:i=s 3)储蓄函数:s=-α+(1-β)y

i=s

(1) 投资需求 i=1250-250r

250 500 750 1000 1250 i

3.IS曲线的斜率

从均衡收入表达式

y edr 1

得:

re1y

dd

4.IS曲线的移动

1)增加投资

i增加,投资曲线向右上方移动。从 IS表达式y= α+e-dr/1-β得。

2)增加储蓄

相当于储蓄函数s=- α+(1- β)y中α变 小。储蓄曲线向左上方移动。引起IS曲线向左 移动。

凯恩斯:r由货币需求L和货币供给m决定。 而货币供给不是由市场决定的,视为外 生变量。因此利率r由货币需求决定。

1.货币需求动机

1)交易动机和谨慎性动机的货币需求量和收 入成正比

为:L1=L1(y) 一般,L1=ky

3)投机动机:为了抓住有利时机购买有价 证券而持有一部分货币的动机。

货币的投机需求函数为: L2=L2(r)

第3章产品市场和货币市场的一般均衡

本章教学要点:

1.产品市场均衡(IS )。 2.利率的决定。 3.货币市场均衡(LM )。 4.IS-LM分析。

3.1 投资

1.实际利率与投资

实际利率=名义利率-通货膨胀率

在进行投资决策时,利率是首要因素。 设r1为预期投资利润率, r实际利率,则: 1)若r<r1, ;若r1< r,不 。 2)利率上升时,社会 需求量减少;利率下降时, 社会 需求量增加。

宏观经济学第三章产品市场和货币市场的一般均衡

第一节 投资

△市场经济不但是产品经济,还是货币经济, 不但有产品市场,还有货币市场,而且这两 个市场是相互影响,相互依存的;产品市场 上总产出或总收入增加了,需要使用货币的 交易量就会增加,在利率不变时,货币需求 就会增加;如果货币供给量不变,利率会上 升,这样就会影响投资的减少。而投资减少 又会影响到产品市场上的产出或收入减少。

⒉两部门IS方程的建立

y E c i 或者s i

y i 1

i e dr

y e d r 1 1

国民收入与利率之 间呈反向变动关系。

⑴分析

△例i=1250-250r,C=500+0.5y □y=(α+e-dr)/(1-β)

=(500+1250-250r)/(1-0.5) =3500-500r

⑴风险厌恶

△理解:表现出不喜欢不确定性。 △人们对坏事的厌恶大于对可比的好事的喜欢。 △假设一个朋友向你提供了下面的机会。他将

掷硬币。如果面朝上,他支付给你1000元; 如果背朝上,你必须给他1000元。你会接受 这个交易吗?如果你厌恶风险,你不会接受。 因为对你来说,失去1000元的痛苦大于赢得 1000元的利益。

②实际利率、市场利率、资本边际效率的关系 分析

△实际利率<市场利率<资本边际效率MEC △实际收益>平均收益>预期收益 △资本的边际效率MEC>市场利率:投资可行; △资本的边际效率MEC<市场利率:投资不可

行。

续

△分析:因为当MEC>市场利率时:按市场利 率折现的收益现值要大于投资额,所以投资 可行;而当MEC<市场利率时:按市场利率折 现的收益现值要小于投资额,所以投资不可 行。

投资总是“吃得好”与“睡得香”的矛盾)

⒍股票价格与投资

经济学基础(第10章 产品市场与货币市场的一般均衡)

Q

如图10-1的投资曲线。 i=I(r)=e-dr

二、资本边际效率曲线

其计算公式为: 其中:R为资本物品的供给价格;R1,R2,R3,...,Rn,J代表资本品在n年时的报废价值,r代表资本边际效率。

三、流动偏好陷阱 人们不管有多少货币,都愿意持有在手中,以免证券价格下跌遭受损失;或者准备进行投机,在证券价格下跌后买进。这种情况称为“凯恩斯陷阱”或“流动偏好陷阱”。

四、货币需求函数

(一)货币的交易需求函数 (二)货币的投机需求函数 (三)货币的需求函数 (四)货币需求曲线

五、货币供求均衡和均衡利率的决定 由于货币供给量是一个国家或中央银行来调节的,因而是一个外生变量,其多少与利率无关,因此,货币供给曲线是一条垂直于横轴的直线。货币的供给与需求决定利率,在图10-9中,作为垂线的货币供给曲线m与向右下方倾斜的货币需求曲线L在E点相交,交点E决定了利率的均衡水平r0,它表示,只有当货币需求与货币供给相等时,货币市场才达到了均衡状态。因而,均衡利率就是货币供给数量与需求数量相等时的利率。

图10-2表示资本边际效率曲线与投资边际效率曲线。 r源自MECOi

rc

ri

i0

MEI

第2节 产品市场的均衡——IS曲线

一、消费函数 消费函数就是消费与收入的依存关系。用代表c消费,用y代表收入,则消费函数可以表示为:c = f(y)

1.平均消费倾向(Average propensity to consume,简称APC),又称消费倾向,是指任一收入水平上消费支出在收入中的比率,如用公式表示则是: APC=C/Y。 例如: 一个社会收入为2万亿元,消费支出为1.5万亿元,那么平均消费倾向就是0.75(1.5/2)。 2.边际消费倾向(Marginal propensity to consume,简称 MPC)是指增加的消费在增加的收入中所占比例,用MPC表示:

产品市场与货币市场的一般均衡

第二节 IS曲线

r

r e g t0 1 (1 t) y

d

d

利率下降同样的幅度, 投资对利率反应的敏感 程度变小或乘数变小, 则收入的增加量减少。

IS1

IS2

Y

第二节 IS曲线

三、IS曲线的移动

r e g t0 1 (1 t) y

d

d

截距

斜率

斜率变动,影响IS 的倾斜度;若截距 变动,则导致IS曲 线本身发生位移。

1. 对投资项目的产出的需求预期: 预期市场需求↑→预期收益↑ 2. 产品成本:工资成本↑→预期收益↓, on the other hand , 工资成本↑→机器替代劳动→投资↑ 3. 投资税抵免:减税→预期收益↑

六、风险与投资:风险大→投资↓ 七、托宾的“q”说股:票市场价值>新建一个企业的成本

→新建企业优于购买旧企业→投资↑

资本边际效 率公式

R

R1 1 r

R2 (1 r )2

Rn (1 r )n

J (1 r)n

NPV = PV - CI

第一节 投资的决定

NPV= + + -30000=0 11000 1 1+10%

12100 1 (1+10%)2

13310 1 (1+10%)3

投资成本 第一年收益 第二年收益 第三年收益 利息率

第十四章

产品市场和货币市场 的一般均衡

前言

上一章讨论了产品市场中的四方面的总支出水平如何决定经济社会的 总产出水平,而且假设了投资(i)是一个常数。

但是,市场经济社会中不但有产品市场,而且有货币市场,两个市场 还是相互影响,相互依存的;不但消费(c)是一个变量,而且投资 (i)也是一个变量。

本章讨论在投资(i)也是一个变量的前提下均衡的国民收入决定,引

宏观经济学第7章 产品市场和货币市场的一般均衡——IS-LM模型

凯恩斯认为,市场机制不能解决由这些原因引起

的有效需求不足问题,不能自动地使经济达到充 分就业时的均衡。

国家干预经济生活的必要性

凯恩斯认为,心理规律是无法克服的,所 以,要解决有效需求不足的问题,只有依 靠政府运用财政政策和货币政策来增加总 需求,以消灭经济危机和实现充分就业。 由于存在“流动性陷阱”,货币政策的作 用有限,增加总需求主要依靠财政政策。

m1

m1=L1(y)

1000 750 500

m=m1+m2

0

Y

0

250

500

750

1000

m2

r

4 3 2 1

m=L1(y) +L2(r) r LM

M2=L2(r)

0

500 1000 1500

2000 2500

y

0

250

500

750

1000

m2

LM曲线的斜率

●货币市场均衡公式 m=L=L1(Y)+L2(i)=Ly•Y+Li•i

Y=(Ia+Ca)/(1-Cy)+ Ii /(1-Cy)

i=(-Ia-Ca)/ Ii + (1-Cy) / Ii •Y

IS曲线——表示产品市场达到均衡[I=S]时, 利率与国民收入之间关系的曲线。

∵利息率与投资 反方向变动; 投资与总需求同方 向变动; 总需求与国民收 入同方向变动; ∴国民收入与利息 率 反方向变动。 0

斜率: 1-Cy(1-t) Ii

影响因素 ①Ii: 投资对利率变化的反应越敏感(Ii) 越大, IS 曲线的斜率的绝对值越小;反之则越大。 ②乘数[K] : 乘数[K]越大,IS 曲线的斜率的绝对值越 小;反之则越大。 边际消费倾向[]越大,乘数[K]越 大,IS 曲线的斜率的绝对值越小;反之则越大。 边 际税率[t]越大,乘数[K]越小,IS 曲线的斜率的绝对 值越大;反之则越小。

产品市场和货币市场的一般均衡

产品市场和货币市场的一般均衡引言在经济学中,产品市场和货币市场是相互关联的两个重要市场。

产品市场是指用于交换商品和效劳的市场,而货币市场那么是用于交换货币和金融资产的市场。

产品市场和货币市场的一般均衡是指两个市场之间的长期稳定的均衡状态。

本文将探讨产品市场和货币市场的相互关系,并分析一般均衡的形成机制。

产品市场的一般均衡在产品市场中,供给和需求的平衡是实现一般均衡的根底。

供给是指厂商愿意向市场提供的商品和效劳的数量,而需求那么代表消费者愿意购置的商品和效劳的数量。

当供求两个方面保持平衡时,产品市场到达一般均衡状态。

供给的决定因素包括产业结构、生产本钱、技术水平等。

需求那么受到消费者收入、人口规模、价格水平等因素的影响。

供给和需求的变化会导致价格和数量的变化,通过价格和数量的变化,市场会自发地向均衡状态调整。

产品市场的一般均衡不仅仅依赖于供给和需求的平衡,还受到货币市场的影响。

货币市场的一般均衡货币市场的一般均衡是指货币供求之间的平衡状态。

货币供给可以通过货币发行和银行贷款来实现,而货币需求那么受到人们对货币的持有动机的影响。

货币持有动机包括交易动机、预防动机和投机动机。

交易动机是指人们为了进行日常交易而持有货币,预防动机是指人们为了防止风险而持有货币,而投机动机那么是指人们为了获得利润而进行的货币交易。

货币市场的一般均衡要求货币供求到达平衡,即货币供给量等于货币需求量。

当货币供给超过需求时,会出现通货膨胀的压力,而当货币供给缺乏时,那么会导致通货紧缩。

产品市场和货币市场的相互关系产品市场和货币市场是相互依存的两个市场。

产品市场的一般均衡受到货币市场的影响,而货币市场的一般均衡也依赖于产品市场的情况。

在产品市场到达一般均衡时,商品和效劳的供求平衡会对货币市场产生影响。

当产品市场供过于求时,会导致价格下降,从而降低货币需求。

而当产品市场需求大于供给时,会导致价格上涨,从而增加货币需求。

与此同时,货币市场的一般均衡也会对产品市场产生影响。

第五章 产品市场与货币市场的一般均衡

一、产品市场的均衡:IS曲线

5. IS曲线的均衡与非均衡

IS曲线右上 方,过剩供给, 产出水平会下 降(左移)。

IS曲线左 下方,过剩 需求,产出 水平会上升 (右移)。

只有在IS 曲线上,表 示产品市场 供求均衡。

宏观经济学原理

12

二、货币市场的均衡:LM曲线

1. 利率与非货币资产的定价

三、IS-LM模型分析

2. 均衡收入与均衡利率的变化

充分就业:在某一工资水平之下,所有愿意 接受工作的人,都获得了就业机会。

就算存在失业,也是摩擦性和季节性的失业。

此时需要国家利用财政政策和货币政策进行 调节,令IS曲线或者LM曲线移动,进而使得 均衡点向充分就业的国民收入靠拢。

宏观经济学原理

若国民收入y增加,令交易需求L1增加,则此时利 率必须提高,从而使L2减少。 宏观经济学原理

15

二、货币市场的均衡:LM曲线

2. LM曲线的推导

r y ky h hr k m h m h

宏观经济学原理

16

二、货币市场的均衡:LM曲线

2. LM曲线的推导

(c)

(b)

宏观经济学原理

28

三、IS-LM模型分析

2. 均衡收入与均衡利率的变化

IS曲线移动

扩张性财政政策,IS曲线右移,r和y同增 政府购买增加,税收减少 紧缩性财政政策,IS曲线左移,r和y同减 政府购买减少,税收增加

LM曲线移动

扩张性货币政策,LM曲线右移,r减而y増 央行增加货币供给 紧缩性货币政策,LM曲线左移,r増而y减 央行减少货币供给

与投资同向变动。

影响因素:

收益:投资回报率——资本的本性,追逐高利 成本:借入资金的利率、税金 预期通胀率。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

LM曲线的代数表达式

L1 = kY L2 = j − hr M = M0

M0 − j h Y= + r k k

r

LM曲线

0 Y

k j M0 r= Y+ − h h h

2.LM曲线的斜率

M0 − j h + r Y= k k

货币市场达到均衡时,利率与国民收入是正方向变 动,LM曲线的斜率为正值。 利率变动对国民收入的影响程度,即LM曲线的斜率 大小,取决于下列两个因素:

第11章 产品市场与货币市场的一般均衡

产品市场的均衡与IS曲线 货币市场的均衡与LM曲线 产品市场和货币市场的同时均衡与IS-LM曲线

第九章介绍的简单凯恩斯模型(也即简单国民 收入决定理论,或收入-支出分析)仅限于产 品市场上的国民收入决定,不考虑货币市场因 素。 在现实经济社会中,产品市场与货币市场是紧 密联系在一起的。产品市场的均衡离不开货币 市场的均衡,因此还需要在产品市场和货币市 场共同均衡的条件下讨论均衡国民收入的决定。

2.

3.

两部门经济中产品市场的均衡模型为:

I=S ——均衡条件 I=I(r) ——投资函数 S=S(Y) ——储蓄函数

两部门经济中 IS曲线表达式

I(r)=S(Y) 或 e-dr=-a+(1-b)Y

a+e d − Y= r 1− b 1− b

假设投资函数为: I = 1250 − 250r 消费函数为 : C = 500 + 0.5Y 则由均衡条件I=S,可得:

净出口和实际汇率成正向变动关系

如1美元=7元人民币→1美元=8元人民币,汇率上 升(本币贬值),净出口增加 如1美元=8元人民币→1美元=7元人民币,汇率下 降(本币升值),净出口减少

而汇率又和利率有反向变动关系,因此净出口 不仅和收入负相关,而且和利率变动负相关

2.IS曲线的斜率

利率与国民收入呈反向变动 的关系,IS曲线的斜率为负 值。

r rA A’

A

I≺S

B’

rE B

I

0

S

YA

IS

Y

产品市场的失衡及调整

二、货币市场的均衡与LM曲线

1. 2. 3. 4.

LM曲线的由来 LM曲线的斜率 LM曲线的移动 货币市场的失衡

1.LM曲线的由来

货币市场的均衡,指货币市场上货币需求等 于货币供给的状态。

1.

货币市场的均衡条件为货币需求量(L)等于货币供给 量(M),即L=M 货币需求函数可表示为:L = L1 (Y ) + L2 ( r ) ,L1(Y)为 货币的交易需求,L2(r)为货币的投机需求(购买股票、 债券)。 在一定的价格水平下,一定时期内的货币供应量M是由 政府的货币政策决定的,因此M与利率无关,为既定的 常数M0。

r

LM E rE IS

0 YE Y

产品市场和货币市场的同时均衡

r

L<M

LM曲线

L>M

rE

I<S I>S

IS曲线

YE

Y

由不均衡向均衡的转移

r

I<S L<M

LM

I>S L<M I<S L>M

I>S L>M

IS

Y

投资需求变动 储蓄函数变动 政府支出及税收的变动 净出口额变动

a+e d Y= − r 1− b 1− b

a + e + G0 − bT0 d − Y= r 1 − b(1 − t ) 1 − b(1 − t )

4.产品市场的失衡

IS曲线是所有产品市场达 到均衡时利率与国民收入 对应点的连线,因此IS曲 线外的任一点,都代表了 产品市场的失衡状态。

1250 − 250r = −500 + (1 − 0.5)Y

r 4 3 2 1 0 150 200 250 300 Y(10美元)

Y = 3500 − 500r

IS曲线

IS曲线是描述产品市场 达到均衡时,利率与收 入之间关系的曲线

三部门经济中的IS曲线

如果在某一宏观经济中

C = a + b(Y − T ) 投资函数 I = e − dr 净税收函数 T = T0 + tY

当货币的交易需求函数一定时,LM曲线的斜率取决于货币 的投机需求,即货币的投机需求对利率变动的敏感度h 当货币的投机需求函数一定时,LM曲线的斜率取决于货币 的交易需求,即货币的交易需求对收入变动的敏感度k

LM曲线的三个区域

在实际生活中,由于货 币的交易需求比较稳 定,所以LM曲线的斜 率主要取决于货币的投 机需求。 根据不同利率水平下货 币投机需求的大小,可 将LM曲线划分为三个 区域。

消费函数 政府支出

G = G0

三部门经济中 IS曲线表达式

三部门经济中的均衡收入为:

Y =C + I +G

Y = a + b(Y − T0 − tY ) + e − dr + G0

a + e + G0 − bT0 d Y= r − 1 − b(1 − t ) 1 − b(1 − t )

四部门经济中的IS曲线

0 r LM曲线 古典区域

中间区域

凯恩斯区域 Y

3.LM曲线的移动

k h

k j M0 r= Y+ − h h h

假定LM曲线的斜率 ( ) 不变,又因为 j 为一常 数,因此LM曲线的移动就只能是货币供给量M0的 变动。 由于形成LM曲线的货币市场均衡指的是实际的货 币需求与实际的货币供给的均衡,因此LM曲线移 动的因素有:

2.

3.

货币市场的均衡模型可表示为:

L=M L=L1(Y)+L2(r) M=M0 均衡条件 货币需求 货币供给

L1 (Y ) + L2 (r ) = M 0

该模型表示了在货币市场达到均衡 时,利率与国民收入之间的关系。

为什么在货币市场均衡时,国民收入与利率 之间存在着同方向变化的关系?

假设货币需求函数:L1 = 0.5Y

r

IS曲线

0

IS曲线斜率的大小,取决于:

投资对利率的敏感度

Y

d

1 1 − b(1 − t )

1 投资或政府支出乘数 1− b

a+e d Y= − r 1− b 1− b

a + e + G0 − bT0 d − Y= r 1 − b(1 − t ) 1 − b(1 − t )

3.IS曲线的移动

影响IS曲线移动的

货币供给量M=1250亿美元,价格水平P=1,则由均衡 模型,可得:

L=M L = L1 + L2 = 0.5Y + 1000 − 250r

r 4 3 2 1 0 100 150 200 250 Y(10美元)

M = 1250

LM曲线

Y = 500 + 500r

LM曲线是描述货币市场达到均衡 时,利率与收入之间关系的曲线

一、产品市场的均衡与IS曲线

1. 2. 3. 4.

IS曲线的由来 IS曲线的斜率 IS曲线的移动 产品市场的失衡

1.IS曲线的由来

产品市场的均衡指产品市场上总需求等于总产 出的状态。

1.

产品市场均衡的条件为注入量与漏出量相等。在两部门 经济中就是I=S。 投资量是利率的递减函数:I=e-dr,e为自发性投资量, d表示投资量对利率的敏感程度。 储蓄、消费都是收入的递增函数,S=Y-C=Y-(a+bY)=a+(1-b)Y

名义货币供给量M的变动 价格水平P的变动

4.货币市场的失衡

LM曲线是所有货币市 场达到均衡时利率与 国民收入对应点的连 线,因此LM曲线外的 任一点,都代表了货 币市场的失衡状态。

r

L≺M

LM曲线 A B’

rA

rE

A’ B

0

YA 货币市场的失衡及调整

Y

三、产品市场和货币市场的同时均衡与 IS-LM模型