某项目投资收益汇总表

公司收支费用汇总模板

公司收支费用汇总模板公司收支费用汇总模板是一份用于记录和汇总公司各项支出和收入的重要文件。

它能够为公司的财务管理提供详尽的数据支持,有助于决策者制定合理的财务策略和预算安排。

以下是一份关于【公司收支费用汇总模板】的详细内容,希望对您有所帮助。

一、收支费用汇总表的目的和作用公司收支费用汇总表是一种会计报表,它有助于公司及时了解、控制和评估自身的资金流动情况。

这份汇总表还能够为管理者提供数据支持,帮助其制定财务决策和预算安排。

二、收支费用汇总表的编制要素1. 收入项目:包括销售收入、投资收益、其他经常性和非经常性收入等。

2. 支出项目:包括生产成本、营销费用、管理费用、财务费用、税金等。

3. 汇总周期:根据公司的经营情况和需求,可以选择日常、周报、月度或年度进行汇总。

三、收支费用汇总表的编制步骤1. 收集数据:从公司的财务系统、银行对账单、票据凭证等渠道收集相应的收支数据。

2. 归类分析:将收入和支出按照不同的项目进行分类,并对其进行详细的分析和核对。

3. 汇总填写:根据公司的要求和实际情况,将收入和支出数据按照时间顺序进行汇总填写。

4. 审核校对:由财务人员对填写的数据进行仔细核对和审计,确保数据的真实和准确。

5. 生成报表:将填写好的收支费用汇总表进行整理和归档,形成最终的财务报表。

四、收支费用汇总表的使用和意义1. 决策支持:通过对收支费用汇总表的分析,管理者能够更加及时和准确地了解公司的财务状况,为经营决策提供数据支持。

2. 预算安排:通过对历史资金流动情况的分析,可以合理地制定下一期的财务预算,以达到更加有效地控制成本和提高盈利的目的。

3. 风险防范:通过对资金流动情况的监控和分析,可以更快地发现和解决潜在的风险,保障公司的财务安全。

五、收支费用汇总表的注意事项1. 数据真实:确保填写的收支数据真实可靠,尽可能减少错误和误差。

2. 定期更新:按照事先确定的汇总周期,及时更新收支费用汇总表,以便管理者及时掌握公司的财务动态。

1104基础报表填报说明(最新)

目录G01《资产负债项目统计表》填报说明 (3)G01《资产负债项目表附注》填报说明 (13)第Ⅰ部分:非应计贷款、委托业务及债券发行情况报表 (14)第Ⅱ部分:贷款质量五级分类情况简表 (15)第Ⅳ部分:存贷款明细报表(二) (16)第Ⅴ部分:人民币备付率报表 (17)第Ⅵ部分:各项垫款情况表 (18)G02《衍生产品交易业务情况表》填报说明 (20)G03《各项资产减值损失准备情况表》填报说明 (24)G04《利润表》填报说明 (28)G05《利润分配表》填报说明 (35)G06《个人理财业务统计表》填报说明 (37)G11《资产质量五级分类情况表》填报说明 (40)G12《贷款质量迁徙情况表》填报说明 (50)G13《最大十家关注类/次级类/可疑类/损失类贷款情况表》填报说明 (62)G14《授信集中情况表》填报说明 (66)G15《最大二十家关联方关联交易情况表》填报说明 (74)G16《抵债资产账龄情况表》填报说明 (80)G17《银行卡业务情况表》填报说明 (82)G21《流动性期限缺口统计表》填报说明 (85)G22《流动性比例监测表》填报说明 (91)G23《最大十家存款客户情况表》填报说明 (95)G24《最大十家金融机构同业拆入情况表》填报说明 (97)G31《有价证券及投资情况表》填报说明 (99)G32《外汇风险敞口情况表》填报说明 (103)G33《利率重新定价风险情况表》填报说明 (108)G41《资本充足率汇总表》填报说明 (115)G42《表内加权风险资产计算表》填报说明 (120)G43《表外加权风险资产计算表》填报说明 (126)G53《分地区情况表》填报说明 (134)G01《资产负债项目统计表》填报说明第一部分:引言本表反映填报机构在报告日的财务状况,应当按照资产、负债和所有者权益分类分项列示。

第二部分:一般说明1.报表名称:资产负债项目统计表2.报表编码:银监统0001号3.填报机构:各政策性银行、国有商业银行、股份制商业银行、城市商业银行、农村商业银行、农村合作银行、外资法人银行、外国银行分行、城市信用社、农村信用社、企业集团财务公司、信托投资公司、金融租赁公司、汽车金融公司、货币经纪公司和邮政储蓄机构。

房地产开发项目财务分析案例

房地产开发项目财务分析实例一、项目概况该房地产投资项目位于某市高新技术开发区科技贸易园内,根据该市规划局关于该地块规划设计方案的批复,其规划设计要点如下:1、用地面积:12243平方米2、建筑密度:≤35%3、容积率地上:≤4、绿化率:≥25%5、人口密度:≤1085人/公顷6、规划用途:商住综合楼二、规划方案及主要技术经济指标根据规划设计要点的要求及对市场的调查与分析,拟在该地块上兴建一幢23层的商住综合楼宇.楼宇设两层地下停车库.裙楼共4层,1~2层为商业用途,3~4层以配套公建为主,包括社会文化活动中心、区级中心书店、业主委员会、物业管理办公室等.裙楼顶层作平台花园.塔楼2个,均为20层高,为住宅用途.本项目主要经济技术指标参见表6-1与表6-2.表6-1 项目主要技术经济指标一表6-2 项目技术经济指标二三、项目开发建设及经营的组织与实施计划 1、有关工程计划的说明项目总工期为36个月从2011年3月至2014年3月.当完成地下室第一层工程时,开展预售工作. 2、项目实施进度计划项目实施进度计划见表6-3.四、项目各种财务数据的估算 1、投资与成本费用估算 1土地出让地价款包括两部分:①土地使用权出让金根据该市国有土地使用权出让金标准,可计算出该地块的土地使用权出让金为4257万元. ②拆迁补偿安置费根据拆迁补偿协议,该地块拆迁补偿费为8075万元.上述两项合计:12332万元.表6-3 项目实施进度计划表2前期工程费本项目前期工程费估算见表6-4:表6-4 前期工程费估算表单位:万元3建安工程费参照有关类似建安工程的投资费用,用单位指标估算法得到该项目的建安工程费估算结果.见表6-5.表6-5 建安工程费估算表单位:万元4基础设施费其估算过程参见表6-6:表6-6 基础设施费估算表单位:万元5开发期税费其估算过程参见表6-7:表6-7 开发期税费估算表单位:万元6不可预见费取以上1~4项之和的3%.则不可预见费为:12332++11067+×3%=万元开发成本小计:万元.2、开发费用估算1管理费用取以上1~4项之和的3%.则管理费用为:万元2销售费用销售费用主要包括:广告宣传及市场推广费,占销售收入的2%;销售代理费,占销售收入的2%;其他销售费用,占销售收入的1%.合计为万元.销售收入详见表6-9.3财务费用指建设期借款利息.第1年借款9000万元,贷款利率为%,每年等本偿还,要求从建设期第2年起2年内还清.建设期借款利息计算如下:第1年应计利息:0+9000÷2×%=万元第2年应计利息:+0÷2×%=万元第3年应计利息:+0÷2×%=万元则财务费用为上述合计:万元.详见表6-14贷款还本付息表.开发费用小计:万元.总成本费用合计:万元3、投资与总成本费用估算汇总表详见表6-8.表6-8 投资与总成本费用估算汇总表单位:万元4、项目销售收入估算 1销售价格估算根据市场调查,确定该项目各部分的销售单价为: 住宅:6700元/平方米 商铺:17200元/平方米 车位:21万元/个 2销售收入的估算本项目可销售数量为:住宅37899平方米;裙楼中的商铺部分13248平方米,地下车位188个.详见表6-9表6-9 销售总收入预测表 单位:万元3销售计划与收款计划的确定具体见表6-10表6-10 销售收入分期按比例预测单位:万元5、税金估算1销售税金与附加估算具体见表6-11表6-11 销售税金及附加估算表单位:万元2土地增值税估算具体见表6-12表6-12 土地增值税估算表单位:万元6、投资计划与资金筹措本项目开发投资总计需万元.其资金来源有三个渠道:一是企业的自有资金即资本金;二是银行贷款;三是预售收入用于再投资部分.本项目开发商投入资本金15000万元作为启动资金,其中第一年投入约%,第二年投入约%,第三年投入约%;从银行贷款9000万元,全部于第一年投入;不足款项根据实际情况通过预售收入解决.具体见投资计划与资金筹措表6-13.表6-13 投资计划与资金筹措表单位:万元7、借款还本付息估算长期借款9000万元,等本偿还,宽限期1年,2年内还清,贷款利率%.具体见表6-14.表6-14 借款还本付息估算表单位:万元五、项目财务评价1、现金流量表与动态盈利分析1全部投资现金流量表设Ic=10%,具体计算见表6-15表6-15 现金流量表全部投资单位;万元评价指标:○1税前全部投资净现值:NPV=万元②税后全部投资净现值:NPV=万元③税前全部投资内部收益率:IRR=%④税后全部投资内部收益率:IRR=%2动态盈利分析①净现值开发项目在整个经济寿命期内各年所发生的现金流量差额,为当年的净现金流量.将本项目每年的净现金流量按基准收益率折算为项目实施初期即为本项目开始投资的当年年初的现值,此现值的代数和就是项目的净现值.基准收益率是项目的净现金流量贴现时所采用的折现率,一般取稍大于同期贷款利率为基准折现率.本房地产投资项目在长期贷款利率的基础上上浮了约2%,即10%作为基准折现率.净现值评价标准的临界值是零.经上面计算,本项目税前、税后全部投资的NPV分别为万元和万元,均大于0.这说明本项目可按事先规定的基准收益率获利,在所确定的计算期内发生投资净收益,有经济效果,项目可行.②内部收益率内部收益率是指项目计算期内各年净现金流量的现值累计之和等于零时的折现率.内部收益率是项目折现率的临界值.本项目属于独立方案的评价与分析,经上面计算,税前、税后全部投资的IRR分别为%%和;均大于同期贷款利率%和基准收益率10%Ic,说明项目盈利,达到同行业的收益水平,项目可行.2、损益表与静态盈利指标1损益表具体见表6-17表6-17 损益表单位:万元2评价指标①全部投资的投资利润率=利润总额/总投资额×100% =×100%=%②全部投资的投资利税率=利税总额/总投资额×100% =++/×100%=%③资本金投资利润率=利润总额/资本金×100%=/15000×100%=%④资本金净利润率=税后利润/资本金×100%=/15000×100%=%3静态盈利分析本项目以上4个指标与房地产行业内项目相比应该是比较好的,故项目可以考虑接受.3、资金来源与运用表1资金来源与运用表具体见表6-18表6-18 资金来源与运用表单位:万元2资金平衡能力分析根据表6-18,本项目每年累计盈余资金均大于或等于零,故从资金平衡角度分析,该项目是可行的.4,盈亏平衡分析销售总面积=37899+13248+7500=58647平方米平均销售价格=58647=万元总成本=+++=+销售收入=盈亏平衡点:总收入=销售收入+=Q=平方米5,不确定分析1销售收入敏感性分析六、项目财务分析指标汇总详见表6-19:表6-19 项目财务效益指标汇总表七、结论从项目的财务分析来看,项目税前、税后全部投资净现值与税后资本金投资净现值均大于零,内部收益率均大于基准收益率和贷款利率,且每年累计盈余资金大于零,故从盈利能力和偿债能力分析来看,该项目都是可行的.小结:财务分析是房地产投资分析的核心部分.它是依据国家财税制度、现行价格和有关法规,分析项目的盈利能力、清偿能力和资金平衡能力,并据此判断项目财务可行性的一种经济评价方法.这些能力是通过各种报表和一系列指标来表现的.财务分析的基本报表有:现金流量表分为全部投资和资本金、损益表、资金来源与运用表、资产负债表.不过,要注意区分房地产项目与其他项目财务报表的不同之处.财务分析的系列指标可作三种不同形式的分类:按是否考虑资金的时间价值因素,分为静态指标和动态指标;按指标的性质,分为时间性指标、价值性指标和比率性指标;按财务分析的目标,分为反映盈利能力、清偿能力和资金平衡能力的指标.反映盈利能力的静态指标主要包括:投资利润率、投资利税率、资本金利润率、资本金净利润率、静态投资回收期;动态指标主要包括:净现值、内部收益率、动态投资回收期;反映项目的清偿能力的指标主要包括:借款偿还期、资产负债率、流动比率、速动比率.另外,一些传统的分析方法所涉及的指标也仍然有它的利用价值.对于一些不太复杂的项目,完全可以用这些指标进行初步筛选,然后对筛选出来的有价值的项目用现代的方法再做进一步的分析.这些指标如收益乘数、偿债保障比率、全面资本化率、股本化率与现金回报率等.不过,没有考虑货币的时间价值问题是它的一个严重的缺陷,因为资金流入与流出的时间是几个投资项目进行比较的主要因素之一.但是,在考虑了资金时间因素的现代财务分析理论中,基准收益率的选择非常之难,它的微小变化都会影响到对投资项目的评价或排序问题.基准收益率又称基准折现率、基准贴现率、目标收益率或最低期望收益率,是决策者对项目方案投资的资金时间价值的估算或行业部门的平均收益水平.它是项目经济评价中的重要参数.上述介绍的实例,基本上涵盖了财务分析所能涉及到的各类报表和指标.它是从实务的角度对财务分析过程的一次演练.。

年底账目汇总表-概述说明以及解释

年底账目汇总表-概述说明以及解释1.引言1.1 概述年底账目汇总表是一份综合性的财务报表,用于总结并总结一年中的收入、支出和资产负债情况。

通过对账目的梳理和归纳,可以帮助个人或企业更好地了解和管理自己的财务状况,为未来的财务决策提供依据和参考。

在年底账目汇总表中,通常包括以下几个方面的内容:收入部分:列出了一年中从各种渠道获取的所有收入,例如工资、奖金、投资收益、租金收入等。

收入部分的详细列示可以帮助我们清楚了解收入来源和占比,从而评估收入的稳定性和可持续性。

支出部分:列出了一年中所有的支出项目,包括生活费用、房贷、汽车贷款、教育支出、医疗费用等。

支出部分的详细列示可以帮助我们审视自己的消费习惯和开支结构,找到节省开支和合理分配资金的方法。

资产部分:列出了一年中持有的各类资产,包括银行存款、股票、债券、房产、车辆等。

资产部分的清晰记录可以让我们了解自己的财富状况和各类资产的增值情况,为未来的投资决策提供参考。

负债部分:列出了一年中的负债项目,包括各类贷款、信用卡欠款、未支付的账单等。

负债部分的记录可以帮助我们评估自己的偿还能力和负债风险,从而合理规划自己的负债和借贷。

通过年底账目汇总表的综合分析和对比,我们可以了解自己的财务状况是否健康,是否存在风险和隐患,并制定相应的财务策略和目标。

同时,年底账目汇总表也是个人和企业进行年度审计和税务申报的重要依据,对于准确、透明地履行财务义务具有重要的作用。

总而言之,年底账目汇总表是一份使个人和企业更好地了解和管理财务状况的重要文件。

通过详细记录和分析,我们能够全面了解自己的财务状况,及时发现问题并制定相应的解决方案,为未来的财务规划和目标提供指导和支持。

1.2文章结构1.2 文章结构本文将按照以下结构进行组织和呈现:第一部分为引言,包括概述、文章结构和目的。

在引言部分,我们将简要介绍本文的主题,概述年底账目汇总表的重要性和用途,然后阐述文章的结构和组织安排,最后明确本文的目的和意义。

1104基础报表填报说明

目录G01《资产负债项目统计表》填报说明 (2)G01《资产负债项目表附注》填报说明 (13)第Ⅰ部分:非应计贷款、委托业务及债券发行情况报表 (14)第Ⅱ部分:贷款质量五级分类情况简表 (15)第Ⅳ部分:存贷款明细报表(二) (16)第Ⅴ部分:人民币备付率报表 (17)第Ⅵ部分:各项垫款情况表 (18)G02《衍生产品交易业务情况表》填报说明 (20)G03《各项资产减值损失准备情况表》填报说明 (24)G04《利润表》填报说明 (28)G05《利润分配表》填报说明 (35)G06《个人理财业务统计表》填报说明 (37)G11《资产质量五级分类情况表》填报说明 (40)G12《贷款质量迁徙情况表》填报说明 (49)G13《最大十家关注类/次级类/可疑类/损失类贷款情况表》填报说明 (62)G14《授信集中情况表》填报说明 (66)G15《最大二十家关联方关联交易情况表》填报说明 (74)G16《抵债资产账龄情况表》填报说明 (80)G17《银行卡业务情况表》填报说明 (83)G21《流动性期限缺口统计表》填报说明 (87)G22《流动性比例监测表》填报说明 (94)G23《最大十家存款客户情况表》填报说明 (99)G24《最大十家金融机构同业拆入情况表》填报说明 (101)G31《有价证券及投资情况表》填报说明 (103)G32《外汇风险敞口情况表》填报说明 (107)G33《利率重新定价风险情况表》填报说明 (113)G41《资本充足率汇总表》填报说明 (121)G42《表内加权风险资产计算表》填报说明 (127)G43《表外加权风险资产计算表》填报说明 (132)G53《分地区情况表》填报说明 (140)G01《资产负债项目统计表》填报说明第一部分:引言本表反映填报机构在报告日的财务状况,应当按照资产、负债和所有者权益分类分项列示。

第二部分:一般说明1.报表名称:资产负债项目统计表2.报表编码:银监统0001号3.填报机构:各政策性银行、国有商业银行、股份制商业银行、城市商业银行、农村商业银行、农村合作银行、外资法人银行、外国银行分行、城市信用社、农村信用社、企业集团财务公司、信托投资公司、金融租赁公司、汽车金融公司、货币经纪公司和邮政储蓄机构。

1104基础报表填报说明(最新)

目录G01《资产负债项目统计表》填报说明 (3)G01《资产负债项目表附注》填报说明 (13)第Ⅰ部分:非应计贷款、委托业务及债券发行情况报表 (14)第Ⅱ部分:贷款质量五级分类情况简表 (15)第Ⅳ部分:存贷款明细报表(二) (16)第Ⅴ部分:人民币备付率报表 (17)第Ⅵ部分:各项垫款情况表 (18)G02《衍生产品交易业务情况表》填报说明 (20)G03《各项资产减值损失准备情况表》填报说明 (24)G04《利润表》填报说明 (28)G05《利润分配表》填报说明 (35)G06《个人理财业务统计表》填报说明 (37)G11《资产质量五级分类情况表》填报说明 (40)G12《贷款质量迁徙情况表》填报说明 (50)G13《最大十家关注类/次级类/可疑类/损失类贷款情况表》填报说明 (62)G14《授信集中情况表》填报说明 (66)G15《最大二十家关联方关联交易情况表》填报说明 (74)G16《抵债资产账龄情况表》填报说明 (80)G17《银行卡业务情况表》填报说明 (82)G21《流动性期限缺口统计表》填报说明 (85)G22《流动性比例监测表》填报说明 (91)G23《最大十家存款客户情况表》填报说明 (95)G24《最大十家金融机构同业拆入情况表》填报说明 (97)G31《有价证券及投资情况表》填报说明 (99)G32《外汇风险敞口情况表》填报说明 (103)G33《利率重新定价风险情况表》填报说明 (108)G41《资本充足率汇总表》填报说明 (115)G42《表内加权风险资产计算表》填报说明 (120)G43《表外加权风险资产计算表》填报说明 (126)G53《分地区情况表》填报说明 (134)G01《资产负债项目统计表》填报说明第一部分:引言本表反映填报机构在报告日的财务状况,应当按照资产、负债和所有者权益分类分项列示。

第二部分:一般说明1.报表名称:资产负债项目统计表2.报表编码:银监统0001号3.填报机构:各政策性银行、国有商业银行、股份制商业银行、城市商业银行、农村商业银行、农村合作银行、外资法人银行、外国银行分行、城市信用社、农村信用社、企业集团财务公司、信托投资公司、金融租赁公司、汽车金融公司、货币经纪公司和邮政储蓄机构。

光伏电站投资概算

1.00

9.16 9.58 10.36% 9.34% 7111.60 3796.71 16.70% 7849.20 5.05% 3.77% 13.98% 70.04% 3720.8426Leabharlann 盈亏平衡点年产量(MWH)

4.1.1静态总投资

静态投资是指编制预期造价时以某一基准年、 月的建设要素单位价为依据所计算出的造价时值。 包括了因工程量误差而可能引起的造价增加,不 包括以后年月因价格上涨等风险因素而增加的投 资,以及因时间迁移而发生的投资利息支出。 静态投资包括:建设工程项目前期工程费、 建筑安装工程费、设备及工器具购置费、工程建 设其他费用、基本预备费(在概算编制阶段难以 包括的工程支出,如工程量差引起的造价变化) 等组成。

4364.68

4364.68

4.93%

2646.75 617.93 1000 100 4364.68

2646.75 617.93 1000 100 85196.07

五

基本预备费

工程静态投资(一~五)部 分合计

1703.92

1703.92

1.93%

86900

六 七

价差预备费 建设期利息 工程动态投资(一~七)部 分合计 1554.36 1554.36 1.76%

聊城莘县50mw项目投资估算表序号项目名称金额万备注晶硅组件2050000固定支架395000逆变器150000电气设备390000土建工程350000安装工程215000送出工程120000建设用地50000土地使用费与土地补偿费估算设计费用1500010前期费用17500011其他费用26000012基本预备费83400按2计取13工程静态总投资425340014建设期利息9646715工程动态总投资4349867四常用数据表格及说明42敏感性分析表41财务指标汇总表序号指标名称单位数值装机容量mw5025年上网电量mwh13281140年均有效日照h年149900总投资万元4349867静态总投资42534建设期利息万元96467流动资金万元100销售收入总额不含增值税万元10141385总成本费用万元610778010销售税金附加总额万元12917711发电利润总额万元297845012电价不含增值税元kwh0854713电价含增值税元kwh10014投资回收期税前年91615投资回收期税后年95816全部投资内部收益率税前103617全部投资内部收益率税后93418全部投资财务净现值税前71116019全部投资财务净现值税后37967120自有资金内部收益率167021自有资金财务净现值万元78492022总投资收益率50523投资利税率37724项目资本金净利润率139825盈亏平衡bep生产能力利用率700426盈亏平衡点年产量mwh372084411静态总投资静态投资是指编制预期造价时以某一基准年月的建设要素单位价为依据所计算出的造价时值

最新最全2016年房地产项目开发投资测算表现金流量表成本控制效益估算表

项目基础信息 总用地面积 建设用地面积 代征用地面积 容积率 规划地上总建筑面积 可售建筑面积 项目周期 住宅建筑面积 独栋别墅 双拼别墅 联排别墅 4层景观住宅 小高层 高层 非住宅建筑面积 商业 办公 酒店(公寓) 会所 学校等公建 地下建筑 非独立车库 独立车库 其它 可售车位数 总建筑面积(含地下) 项目经济效益测算及评估 项目销售总收入 项目建设总成本 项目净利润 IRR-考虑融资 IRR-不考虑融资 项目实际投资额 项目投资收益率 156,844 万元 可售面积分摊收入 123,081 万元 可售面积分摊成本 22,745 万元 40.7% 销售利润率 25.3% 投资利润率 14.5% 18.5% 8,421 元/平米 6,608 元/平米 1208 个 210667 平米 80000 元/个 650 个 127516 平米 558 个 111562 平米 26 2500 平米 26000 平米 22320 平米 179186 平米 7072 平米 7072 平米 89944 平米 11572 平米 7072 平米 89242 平米 别墅部分建设在前,和售楼处(会所)一起成为一期 销售的样板区,在二期销售接近尾声时开盘。 179186 平米 20677 平米 0 平米 20677 平米 3.0 210667 平米 186258 平米 31 亩 0亩 31 亩 土地楼面单价 折合地上建筑面积 折合可售建筑面积 预期售价 184 元/建筑平米 208 元/建筑平米 一期 89944 平米 二期 89242 平米 销售启动时间 项目销售周期 三期 2016/3/18 2.00 年 四期 土地单价 土地总价 125 万元/亩 3881 万元 125 万元/亩 项目启动时间 项目建设周期 2015/12/30 备注: 2.00 年

股东投资收益率

投资项目财务测算公式汇总

项目(全)投资现金流量表一、现金流入现金流入=补贴收入+其他收入+销项税+回收固定资产余值+回收流动资金=(可用性服务费+运维绩效服务费-第三方收入)+(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率+其他收入+回收固定资产余值+回收流动资金1、补贴收入 =财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入(使用者付费)①可用性服务费=年均建设成本×POWER(1+折现率,n)(现值P求终值F)×(1+合理利润率)=注:项目全部建设成本=资金筹措表中的“资金筹措”-“政府方占股”POWER:返回数字乘幂的计算结果。

POWER(底数,指数)②运维绩效服务费=运营成本×(1+合理利润率)=总成本费用表中的“经营成本(不含税)”×(1+增值税税率)×(1+合理利润率)注:总成本费用表中的“经营成本(不含税)”=外购原材料+外购燃料及动力费+工资及福利费+养护费+其他费用2、其他收入=其他收入估算表中的“其他收入”3、销项税=税费估算表中“销项税额”=营业收入-不含税价格=(财政补贴收入+第三方收入)-(财政补贴收入+第三方收入)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)-(可用性服务费+运维绩效服务费)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率财政补贴收入=财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入4、回收固定资产余值=固定资产折旧与无形资产摊销估算表中计计算期最后一年“折旧净值”5、回收流动资金=流动资金估算表中计算期最后一年“流动资金”=流动资产-流动负债=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)注:存货=原材料+燃料及动力+在产品+产成品二、现金流出现金流出=建设投资+流动资金+经营成本+应纳增值税+进项税+附加税+维持运营投资1、建设投资=资金筹措表中的“建设投资”2、流动资金 =流动资金估算表中的“流动资金”=流动资产-流动负债=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)3、经营成本 =财政补贴测算表中的“运营成本”=总成本费用表中的“经营成本(不含税)”×(1+增值税率)4、应纳增值税 =税费估算表中的“应纳增值税”=当年销项税额-当年进行税额-上一年进项税额留抵额=(财政补贴收入+第三方收入)÷(1+增值税税率)×增值税税率-(总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率)-上一年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,0,-(上一年进项税额留抵额+当年进项税额-当年销项税额))注:计算期第一年进行税额=计算期第一年进项税额留抵额=总投资÷(1+增值税率)×增值税率×80%以后各年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,上一年进项税额留抵额+当年进项税额-当年销项税额,0)5、进项税 =税费估算表中的“进项税额”=总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率6、附加税 =税费估算表中的“附加税”=城建税+教育附加税+地方教育附加=[应纳增值税×(7%、5%、1%)]+(应纳增值税×3%)+(应纳增值税×2%)7、维持运营投资指的是某些项目在运营期需要投入一定的固定资产投资才能得以维持正常运营;例如设备更新费用、油田的开发费用、矿山的井巷开拓延伸费用等。

信息系统项目管理师计算题之净现值(NPV)、投资回收期、投资回报率计算

信息系统项目管理师计算题之净现值(NPV)、投资回收期、投资回报率计算来源:信管网2013年04月01日【信管网:项目管理师专业网站】所有评论官方版教材有,以前出题主要是上午综合知识里出题,但下午案例一直没考,如果考,将一定是一个难点。

涉及的概念比较多,计算公式也比较多,如:计算现值、NPV、投资回收期、投资回收率、投资回报率。

考核方式非常灵活,考题出题的空间也比较大。

考核概率不高,但不能忽视。

净现值(NPV):NPV 指今后某年的Y元相当于今年的X元(2)投资收益率ROI建成投产后,在运营正常年获得的净收益与项目总投资之比。

(3)投资回收期(Payback Period)项目从投产年算起,用每年的净收益将初始投资全部收回的时间。

静态投资回收期(Pt)计算公式:Pt = [累计净现金流量开始出现正值的年份数] - 1 +[上年累计净现金流量的绝对值/ 当年净现金流量]动态投资回收期动态投资回收期( T )计算公式:动态投资回收期(年)= [累计净现金流量现值开始出现正值年份数] - 1 +[上年累计净现金流量现值的绝对值 / 当年净现金流量现值]净现值(NPV)、投资回收期、投资回报率计算题解析汇总例题1●某软件公司项目A 的利润分析如下表所示。

设贴现率为10%,第二年的利润净现值是___(9)___元。

(9)A.1,378,190 B.949,167 C.941,322 D.922,590解析:1139000/(1+10%)= 941322例题2● 某项目各期的现金流量如表所示:设贴现率为10%,则项目的净现值约为(70)。

(70)A.140 B.70 C.34 D.6解析:例题3●某软件企业2004 年初计划投资1000 万人民币开发一套中间件产品,预计从2005 年开始,年实现产品销售收入1500 万元,年市场销售成本1000 万元。

该产品的系统分析员张工根据财务总监提供的贴现率,制作了如下的产品销售现金流量表。

注册造价工程师考试案例分析基础题

注册造价工程师考试案例分析基础题注册造价工程师考试案例分析基础题简答题1、某大型公共建筑施工土方开挖、基坑支护、止水帷幕的工程图纸及技术参数如图6-I-1基坑支护及止水帷幕方案平面布置示意图”、图6-I-2“基坑支护及止水帷幕剖面图”所示。

护坡桩施工方案采用泥浆护壁成孔混凝土灌注桩,其相关项目定额预算单价见表6一I—1:说明:1.本土采用相对坐标系,±0.00mm=49.25m,自然地面标高-0.79m考虑。

基坑支护采用砌筑挡墙+护坡桩+预应力锚索。

2.图1-1、2-2剖面基底-15.10m,基坑支护深度14.31m。

3.1-1剖面护坡桩直径800mm,间距1.50m,共计194根。

2—2剖面护坡桩直径800mm,间距1.50m,共计156根。

4.基坑采用旋喷桩止水帷幕。

旋喷桩直径800mm,间距1500mm与护坡桩间隔布置,旋喷桩桩顶高-7.29m,共计350根。

5.护坡桩桩顶设置800×600连梁,1-1、2-2剖面连梁以上2000mm为370mm厚挡土墙。

6.护坡桩、连梁以及压顶梁的混凝土强度设计等级采用C25。

7.图中标注尺以mm计,标高以m计。

说明:1.本图采用相对坐标系,±0.00m=49.25m;2.1-1剖面双重锚索共计190列(380根),2-2剖面双重锚索共计154列(308根)。

3.图中标注尺寸以mm计,标高以m计。

问题:1.根据工程图纸及技术参数,按《房屋建筑与装饰工程工程量计算规范》(GB 50854-2013)的计算规则,在答题纸表6-I-2“工程量计算表”中,列式计算混凝土灌注护坡桩、护坡桩钢筋笼、旋喷桩止水帷幕及长锚索四项分部分项工程的工程量。

护坡桩钢筋含量为93.42kg/m3。

2.混凝土灌注护坡桩在《房屋建筑与装饰工程工程量计算规范》(GB 50854—2013)中给的清单编码为010302001,根据给定数据,列式计算综合单价,填入答题纸表6一I一3“综合单价分析表”中,管理费以及人材机费用合计为基数按9%计算,利润以人材机和管理费用合计为基数按7%计算。

(建筑工程管理]工程经济学案例

![(建筑工程管理]工程经济学案例](https://img.taocdn.com/s3/m/ea918f3ab0717fd5370cdc0e.png)

(建筑工程管理)工程经济学案例【案例壹】背景:某公司拟投资建设壹个生物化工厂。

这壹建设项目的基础数据如下:1.项目实施计划该项目建设期为3年,实施计划进度为:第1年完成项目全部投资的20%,第2年完成项目全部投资的55%,第3年完成项目全部投资的25%,第4年项目投产,投产当年项目的生产负荷达到设计生产能力的70%,第5年项目的生产负荷达到设计生产能力的90%,第6年项目的生产负荷达到设计生产能力。

项目的运营期总计为15年。

2.建设投资估算本项目工程费和工程建设其他费的估算额为52180万元,预备费(包括基本预备费和涨价预备费)为5000万元。

本项目的投资方向调节税率为5%。

3.建设资金来源本项目的资金来源为自有资金和贷款,贷款总额为40000万元,其中外汇贷款为2300万美元。

外汇牌价为1美元兑换8.3元人民币。

贷款的人民币部分,从中国建设银行获得,年利率为12.48%(按季计息)。

贷款的外汇部分,从中国银行获得,年利率为8%(按年计息)。

4.生产运营费用估计建设项目达到设计生产能力以后,全厂定员为1100人,工资和福利费按照每人每年7200元估算。

每年的其他费用为860万元。

年外购原材料、燃料及动力费估算为19200万元。

年运营成本为21000万元,年修理费占年运营成本10%。

各项流动资金的最低周转天数分别为:应收账款30天,现金40天,应付账款30天,存货40天。

问题:1.估算建设期贷款利息。

2.用分项详细估算法估算拟建项目的流动资金。

3.估算拟建项目的总投资。

分析要点:[replyview]本案例所考核的内容涉及了建设项目投资估算类问题的主要内容和基本知识点。

对于这类案例分析题的解答,首先是注意充分阅读背景所给的各项基本条件和数据,分析这些条件和数据之间的内于联系。

问题1:于固定资产投资估算中,应弄清名义利率和实际利率的概念和换算方法。

计算建设期贷款利息前,要首先将名义利率换算为实际利率后,才能计算。

收益法评估计算表

257.22

471.17

364.42

491.85

370.95

469.58

150.1

477.20

0.9%

1.7%

1.3%

1.8%

1.5%

1.6%

1.6%

1.5%

(4)=(1)-(2)-(3)

13,234.07 12,396.05 11,013.03 11,168.17 10,408.93 14,945.26 5,033.13 13,487.78

19.38% 37,670.7

9,114.6 46,800.0

被评估单位名称:CDRS药业有限责任公司 项目名称

主营业务收入 主营业务收入增长率 (%) 主营业务成本 主营成本/主营收入 (%) 主营业务税金及附加 主营业务税金及附加/主营业务收入 (%) 主营业务毛利

销售费用: 销售费用/主营收入(%) 管理费用 管理费用/主营业务收入(%) 财务费用 财务费用/销售收入(%) 主营业务利润 主营业务利润/销售收入(%) 其他业务利润 营业利润 以前年度累计未弥补亏损 弥补亏损后利润 加:利息支出 减:科研开发费税前加计扣除 应交所得税 税后收益 加: 折旧/摊销 毛现金流 毛现金流/销售收入(%)

10 产品销售成本预测表

11 产品材料费用预测表

12 产品制造成本预测表

13 人工费用预测表

14 销售税金及附加预测表

15 销售费用预测表

16 管理费用预测表

17 科研开发费用预测表

18 财务费用预测表

19 资本性支出预测表

20 负息负债明细表

21 非经营性资产、负债表评估表

22 长期股权投资清查评估明细表

6,392.67 5,618.47 4,981.06 5,417.46 3,408.67 8,394.14 1,572.14 6,642.52

现金汇总表模板-概述说明以及解释

现金汇总表模板-范文模板及概述示例1:现金汇总表是一种用来记录企业或个人现金流动的工具。

通过记录现金收入和支出情况,可以帮助用户了解自己的财务状况,制定合理的预算和投资计划。

在撰写现金汇总表时,可以采用以下模板:1. 表头部分:- 表头部分应包括现金汇总表的标题,以及涉及的时间段(如月份、季度、年度等)。

- 为方便跟踪,可以在表头中添加日期和制表人信息。

2. 现金收入部分:- 现金收入部分应列出所有现金汇入的来源,如工资、投资收益、债务偿还等。

- 针对每个收入来源,应分别列出日期、金额、备注等信息。

3. 现金支出部分:- 现金支出部分应列出所有现金支出的项目,如日常生活开支、交通费用、房租等。

- 与现金收入类似,针对每个支出项目,应分别列出日期、金额、备注等信息。

4. 结余部分:- 结余部分用来计算每个时间周期结束后的现金余额,即总收入减去总支出的差额。

- 在结余部分中,可以进行简单的统计分析,比如比较前后两个时间段的现金差额变化。

以上是撰写现金汇总表的基本模板,用户可以根据自己的需求和实际情况对模板进行调整和补充。

通过细致的记录和分析,现金汇总表可以成为财务管理的重要工具,帮助用户更好地掌握自己的财务状况,合理规划未来的资金运用。

示例2:现金汇总表是指公司或个人对于现金流入和现金流出进行汇总和分析的一种财务报告。

它可以帮助管理者了解公司的经营状况,及时调整经营策略,做出正确的决策。

现金汇总表模板是公司或个人可以使用的一种表格格式,用于记录和整理现金流入和流出的情况。

这种模板通常包括以下几个部分:1. 表头:表格的标题和制表日期等信息。

2. 现金流入:列出现金流入的来源,比如销售收入、借款等。

3. 现金流出:列出现金流出的项目,比如采购成本、员工工资等。

4. 现金结余:计算出每期的现金结余,以及累计结余情况。

5. 分析和备注:对现金流入和流出的情况进行分析,并进行必要的备注说明。

现金汇总表模板的使用可以帮助管理者快速了解公司的现金流动情况,发现问题并及时调整经营方针。

投资项目经济效益分析模型

序号 1 2 3 4 5 6 7 8 9 10

项目财务评价主要数据汇总表(等额本金还款方式)

名称 总投资收益率(运营期平均) 资本金投资净利润率(运营期平均) 税后财务内部收益率(全部投资) 税前财务内部收益率(全部投资)

税后财务净现值FNPV 税前财务净现值FNPV 税后动态投资回收期(年)

平均净利润率 盈亏平衡点(达产年生产能力利用率) 盈亏平衡点(正常年生产能力利用率)

数值 #DIV/0! #DIV/0! #VALUE! #NUM! #DIV/0!

0.00 0.00 0.00% #DIV/0! #DIV/0!

序号 1 2 3 4 5 6 7 8 9 10

项目财务评价主要数据汇总表(等额本息还款方式)

名称

数值

总投资收益率(运营期平均)

#REF!

资本金投资净利润率(运营期平均)

#REF!

税后财务内部收益率(全部投资)

#REF!

税前财务内部收益率(全部投资)

#REF!

税后财务净现值FNPV(I=12%)

Hale Waihona Puke #REF!税前财务净现值FNPV(I=12%)

#REF!

税后动态投资回收期(年)

#REF!

平均净利润率

#DIV/0!

盈亏平衡点(达产年生产能力利用率)

#REF!

盈亏平衡点(正常年生产能力利用率)

#REF!

单位:万 元

≥行业平 均 ≥投 投资 资利 者 期 >=基望准的折最 现 >=基率准,折项 现 >=0率,,项项 目 >=0可,行项 目 <=基可准行投 资 <=基回准收投 资回收

单位:万 元

≥行业平 均 ≥投 投资 资利 者 期 >=基望准的折最 现 >=基率准,折项 现 >=0率,,项项 目 >=0可,行项 目 <=基可准行投 资 <=基回准收投 资回收

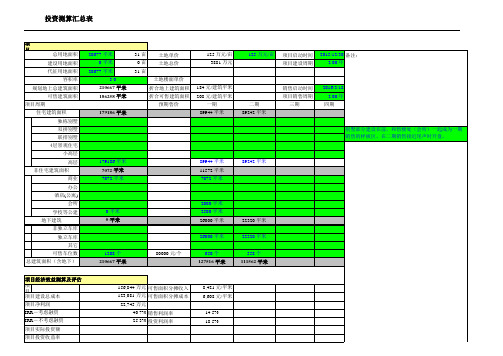

某房地产项目投资计划书

1.某项目概况某项目位于北京东燕郊最为繁华的核心工业区内,紧临102国道,乘坐930路或社区大巴,半小时内即可到达。

某项目建筑外观现代时尚,高低呼应、视觉美感独特。

此房户型也倍受欢迎,南北通透,采光好,无遮挡,方方正正,没有一点浪费的空间,五星级酒店会所、大型超市、双语幼儿园、社区医院、社区大巴等配套,满足一切日常所需。

其开发公司为三河某房地产开发有限公司,于2002年开发,总户数为30000户,停车位为地面和地下停车位。

绿化率为40%,容积率为3.42,总建筑面积为368544平方米,其物业费为0.8元/平米.月。

2.投资环境分析某项目位于燕郊市中心,小区环境优雅,绿化率高,24小时热水,是其他小区没有的,交通也是比较方便的,门口就是813.814半小时到达北京国贸,周边配套齐全,小区内设有大小超市,对面有大型超市,农贸市场,红山商城还有儿童医院 ,六小小学和八中等等样样俱全。

学校有燕郊二中、燕郊十一中、燕郊六小、燕郊七小、燕郊实验小学;购物场所有京客隆天客隆新世纪商城步行街兴达超市;医院有中美医院、二三医院、人民医院、燕达医院、辅仁医院;银行有工商银行、建设银行、中国银行、农业银行 ,此外还有很多娱乐和餐饮场所。

3.实施进度该项目计算期为3年,拟2年建成,第一年的第三个季度开始预售,拟3.5年售完。

根据市场分析,预计该项目小高层销售均价为具体的销售进度如下表一所示。

表一 销售进度计划表单位:万元时间 第一年 第二年多层5% 10% 10% 15% 12% 15%小高层3% 8% 12% 10% 15% 15%车位 3% 8% 15% 15% 10% 12%续表一 销售进度计划表单位:万元时间 第三年 第四年 合计多层10% 8% 5% 5% 5% 100% 小高层10% 15% 5% 3% 2% 2% 100%车位 10% 8% 5% 5% 5% 4% 100%4.建设投资估算土地开发成本序号 项目名称 土地价格(元) 建筑面积(㎡) 单方成本(元/㎡1 住宅用地 10922 368544 0.029635539建安工程费项目名称 建筑面积(㎡) 平均单方成本(元/平米)金额(元)直接费 368544 1260 464365440间接费 368544 189 ********利润 368544 151.2 55723852.8税金 368544 93.13164 34323107.13 总计 368544 1693.33164 624067215.9前期开发费用估算表序号 项目 金额(元) 取费标准(元/m2) 1.1 规划费 7370880 201.2 设计费 9213600 251.3 可研费 737088 22 水文、地质勘察费 1289904 3.52.1 测绘费 552816 1.52.2 勘探费 737088 2合计 19901376基础设施建设费序号 项目 单方造价(元/m2) 总造价(元)1 基础设施 160 58967040开发期税费估算表序号 项 目 金额(元) 估算说明(元/m2)1 配套费 29483520 802 质检费 1105632 33 建筑管理费 442252.8 1.24 卫评费 515961.6 1.45 环评费 442252.8 1.26 墙改基金 4422528 127 绿化费 36854.4 0.18 白蚁防治费 847651.2 2.39 土地使用费 1474176 410 再就业基金 3685440 1011 教育专项基金 3685440 1012 编标费 737088 213 招标费 368544 114 规划许可工本费 184272 0.515 土地证工本费 184272 0.516 施工许可证 184272 0.5合计 47800156.8 0不可预见费序号 占总费用费比例 金额(元) 单方成本(元/㎡) 1 3% 24364668.96 66.11061084管理销售费用序号 项 目 金额(元) 估算说明(元/m2)1 广告 533725420.8 1448.22 售楼处 738750 2.0045096383 售楼许可 20000 0.0542676046 监理费 15601680.4 42.3332917 物业管理基金 405398.4 1.18 公用设施维修基金 533725420.8 1448.29 管理费 6240672.159 16.933316410 合计 1090457343 2958.825385投资与成本费用估算汇总表项目 单方成本(元/m2) 金额(元) 占总投资比例(%) 土地费用 296.3553877 109220000 5.530748826 前期费用 54 19901376 1.007777989 建安费用 1693.33164 624067215.9 31.60189546 基础设施费160 58967040 2.986008856 开发间税费129.7 47800156.8 2.420533429 不可预见费66.11061084 24364668.96 1.233792934 管理销售费2958.825385 1090457343 55.21924251 合计 5358.323023 1974777800 1005.投资使用计划与资金来源建设投资使用计划按季度来分配,具体分配情况如下:投资计划表季度投资1 2 3 4第一年 470266855.8 614979372.5 354067196.7208573505.8第二年 113270256 166975980.8 3710577.3513710577.351第三年 3710577.351 4101164.44 4491751.532734109.627第四年 1562348.358 781174.1791 合计第一年 1647886931第二年 287667391.4第三年 15037602.95第四年 2343522.537本项目开发投资的资金来源有三个渠道,一是企业自有资金,二是银行贷款,三是预售收入用于投资的部分。

工程项目盈亏调研报告

竭诚为您提供优质文档/双击可除工程项目盈亏调研报告篇一:施工项目经济活动分析报告施工项目经济活动分析报告编制:审核:批准:单位:日期:目录一、工程基本情况 (5)(一)基本情况 (5)(二)施工任务划分 (5)(三)主要工程数量 (6)二、生产任务完成情况及其分析 (7)(一)产值完成情况 (7)(二)产值完成情况分析及采取的措施 (7)三、管理人员及劳动力状况分析 (8)(一)劳动生产率 (8)(二)劳务费支出所占产值比例 (8)(三)劳务费支出分析 (8)(四)协作队伍阶段性表现 (8)四、物资管理分析 (10)(一)材料费支出所占产值比例 (10)(二)材料费支出分析 (10)(三)材料节超分析 (10)(四)周转材料和临时钢结构材料管理分析 (11)五、机械管理分析 (11)(一)机械费支出所占产值比例 (11)(二)机械费支出分析 (11)六、工期情况特别是关键节点工期情况分析 (12)(一)主要工程施工分析 (12)(二)关键节点工期分析 (12)七、方案优化 (15)八、经营情况及其分析 (16)(一)验工计价情况 (16)(二)指挥部资金收支及往来情况 (17)(三)项目管理经费支出情况 (18)(四)项目利润整体情况 (18)(五)盈亏原因分析 (19)九、工程变更索赔情况 (28)(一)概算梳理 (28)(二)Ⅰ类变更设计 (28)(三)Ⅱ类变更设计 (29)(四)政策性调差 (29)(五)施工配合费 (29)十、后期情况预测...............................................................29十一、债权债务情况 (30)(一)项目债权情况 (31)(二)项目债务情况 (31)(三)项目资金节超情况 (31)(四)资金短缺原因分析………………………………………………32十二、管理经验总结和需要整改的具体措施………………………………36(一)管理经验 (36)(二)整改措施 (36)十三、其它需说明的问题 (37)(一)工期方面 (37)(二)工程、材料及劳务结算盘点 (37)附表:附表一:工程项目基本情况附表二:验工计价情况汇总表附表三:项目变更设计动态管理表附表四:管理经费支出情况明细表附表五:盈亏分析表附表六:盈亏汇总表附表七:项目部责任成本控制表附表八:劳务用工结算情况汇总表附表九:主要物资收、拨、消耗与库存统计表附表十:物资预算与实际消耗对比分析表附表十一:周转材料摊销统计表附表十二:机械租费结算情况明细表附表十三:自有设备折旧(租费)统计表附表十四:业主验工拨款及指挥部对子分公司验工拨款情况表附表十五:资金收支情况明细表附表十六:应缴已缴资金情况明细表附表十七:利润完成情况明细表附表十八:债权债务情况明细表篇二:项目投资收益分析报告(超级实用)项目投资收益测算报告项目投资收益评价,在进行项目的可行性研究,投资决策,方案选择,效益评估,获利能力与财务表现的比较等方面,都要进行经济分析,目的是从成本与效益的角度分析项目的经济指标和财务表现,以帮助决策者和项目团队得出正确的信息,做出科学的决策。

共享雨伞商业计划书

目录目录................................................................................................. 错误!未定义书签。

第一章执行摘要.. (5)1.1 项目概述 (5)1.1.1 项目背景 (5)1.1.2 项目总体描述 (7)1.2 项目摘要 (8)1.2.1 项目名称 (8)1.2.2 项目承办单位 (8)1.2.3 项目总投资情况 (8)1.3 产品与服务简述 (9)1.3.1 “XXXXXXXXXXXXX”共享雨伞介绍 (9)1.3.2 “XXXXXXXXXXXXX”共享雨伞APP介绍 (10)1.3.3 广告商服务介绍 (10)1.4 主要财务指标 (11)1.5 项目投资回报 (12)1.6 项目未来收益 (12)1.6.1 财务指标汇总 (12)1.6.2 未来市值估算 (14)第二章承办单位介绍............................................................... 错误!未定义书签。

2.1 承办单位基本情况 ......................................................... 错误!未定义书签。

2.1.1 承办单位名称 ...................................................... 错误!未定义书签。

2.1.2 公司注册资本 ...................................................... 错误!未定义书签。

2.1.3 企业股权架构 ...................................................... 错误!未定义书签。

2.2 团队介绍及经营理念 ..................................................... 错误!未定义书签。

盈亏平衡分析

财务评价1.融资前分析项目财务现金流量表,见表8.根据该表计算的评价指标:项目投资财务内部收益率(FIRR )为34.88%(所得税前),项目投资财务净现值(ic=15%)(所得税前)为5966.01万元;项目投资财务内部收益率(FIRR )为30.63%(所得税后)。

项目投资财务内部收益率大于基准收益率(15%),说明盈利能力满足了行业最低要求,项目投资财务净现值大于零,该项目在财务上是可以接受的。

项目投资回收期为4.83年(含建设期),小于行业基准投资回收期7年,表明项目投资能按时回收。

该项目的借款偿还期为4.41年(含建设期),小于中国建设银行对这类项目所要求的借款偿还期6年。

2.融资后分析(1)项目资本金财务现金流量表见表9,根据该表计算资本金财务内部收益率为37.19%。

(2)根据损益及利润分配表(表7)、投资使用计划与资金筹措表(表1)计算以下指标:总投资收益率总资本利润运营期内年平均息税前=×100%=(27905.48÷12)/6988.54×100%=33.28% 该项目总投资收益率大于基准投资利润率20%,说明单位投资收益水平达到行业标准。

项目资本金净利润率项目资本金运营期内年平均净利润=×100%=(20451.03÷12)/2110×100%=80.77%该项目资本金净利润率大于基准资本金净利润率30%,说明单位资本金收益水平达到行业标准。

(3)根据损益及利润分配表(表7)、借款和还本付息计算表(表6)、固定资产折旧费估算表(表2)、无形资产及其他资产摊销费估算表(表3)计算以下指标:利息备付率(按整个借款期考虑)借款利息支付利润总额借款利息支付当期应付利息费用息税前利润+===27905.48/810.13=34.45>2.0偿债备付率(按整个借款期考虑) 借款本金偿还借款利息支付所得税摊销折旧利息利润总额当期应还本付息金额当期用于还本付息资金+-+++===(27095.34+810.13+4796.11+790-6773.82)/(810.13+4138.54+740)=4.70>1.3该项目利息备付率大于2.0,偿债备付率大于1.3,说明项目偿债能力较强。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

交房标准 钢筋混凝土剪力墙结构 采用玻璃幕墙、干挂石材、墙面砖、高级涂料 采用铝合金型材配中空玻璃 铝扣板 排气扇 墙面砖 洗手台背景 墙面腰线 地砖铺贴 过门石铺贴 卫生间蹲便 嵌墙式单喷 立柱面盆套装 卫生间玻璃淋浴房 卫生间车边境面 卫生间洗手台面及柜体 毛巾架 乳胶漆 乳胶漆 地砖铺贴 清水找平 吸顶灯 玄关柜 塑钢玻璃门 强弱电插座、开关面板 预留电话电视宽带网线接口 每户设独立电表、控制开关 每户设独立水表 高级乳胶漆或其他装饰物 地砖铺贴 石材门套 石膏板吊顶 3台品牌电梯 高级乳胶漆或其他装饰物 地砖铺贴 石膏板吊顶 壁挂式一台,1.5p 32寸液晶挂壁 电制热,8升

立邦、华润、多乐士或同等次品牌 马可波罗或蒙娜丽萨300*600,300*300或同等档次品牌 饰面层为乳胶漆 按设计要求 立邦、华润、多乐士或同等次品牌 马可波罗或蒙娜丽萨300*600,300*300或同等档次品牌 饰面层为乳胶漆 格力、美的或同等次品牌 长虹、夏普或同等次品牌 华帝、美的或同等次品牌顶面 墙面 地面 卫生间 洁具、灯具 位置

其他 顶面 墙面 客卧室 入口 地面 灯 入户门 入户玄关 卫生间门 其他 开关插座 电视、电话、宽带网 供电 给排水 墙面 地面 标准电梯厅 电梯门套 顶面 垂直电梯 墙面 公共过道 地面 顶面 空调 大型电器 彩电 热水器 备注:蓝色部分为客户选择豪华型装修套餐

标准

品牌规格及工艺 按设计要求 按设计要求 按设计要求 浴霸含照明,取暖,换气功能 马可波罗或蒙娜丽萨300*600,300*300或同等档次品牌 陶瓷马赛克 陶瓷马赛克 马可波罗或蒙娜丽萨300*300或同等档次品牌 浅咖网纹过门石 TOTO,科勒或同等次品牌 摩斯或同等次品牌 东鹏或同等次品牌 箭牌或同等次品牌 定制 定制 摩斯或同等次品牌 立邦、华润、多乐士或同等次品牌 立邦、华润、多乐士或同等次品牌 马可波罗或蒙娜丽萨300*600,300*300或同等档次品牌 德尔、圣象、菲林格尔或同等次品牌 欧普或同等次品牌 盼盼、步阳或同等次品牌 成品定制 采用松下或同等次品牌 用户自行申请开通

鑫鼎国际精装公寓交房标准

交房标准 钢筋混凝土剪力墙结构 采用玻璃幕墙、干挂石材、墙面砖、高级涂料等 采用铝合金型材配中空玻璃 铝扣板 浴霸 墙面砖 洗手台背景 墙面腰线 地砖铺贴 过门石铺贴 卫生间坐便 卫生间淋浴喷头(带顶喷) 卫生间台上盆、水龙头 卫生间玻璃淋浴房 卫生间车边境面 卫生间洗手台面及柜体 毛巾架 乳胶漆 乳胶漆 地砖铺贴 复合木地板或地砖铺贴 吸顶灯 成品进户防盗门 玄关柜 塑钢玻璃门 强弱电插座、开关面板 预留电话电视宽带网线接口 每户设独立电表、控制开关 每户设独立水表 高级乳胶漆或其他装饰物 地砖铺贴 石材门套 石膏板吊顶 3台品牌电梯 高级乳胶漆或其他装饰物 地砖铺贴 石膏板吊顶 壁挂式一台,1.5p 32寸液晶挂壁 电制热,8升