第01章 公司金融概述_武汉大学考研_公司理财_罗琦老师

货币金融学课程教案

一、什么是信用(Credit): 是指借贷行为,一种以偿还和付息为条件的借贷行为,体现一定的债权债务关系。 二、信用的运行 (一)信用运行的基础:经济中任何行为主休——不仅行为主体之间,而且同一主体在不同时期——都 存在盈余与赤字的矛盾。 (二)信用运行的形式 1、 商业信用(Commercial Credit) ①概念:是工商企业之间在出售商品时,以延期付款或预先交付货款的形式所提供的信用。 ②特点:

形式。

(二)货币制度的主要内容 1、 确定货币金属 2、 确定货币单位 3、 金属本位币和辅币的铸造、发行和流通程序: (1)本位币(Standard Money) : ① 概念:又称主币,是一国的基本通货,是一国计价、结算的唯一合法货币。 ② 特点:名义价值与实际价值相符;金属本位币可以自由铸造,自由熔化;金属本位币具有无限法 偿能力。无限(Unlimited Legal Tender)是指法律规定在货币收付中无论每次支付的金额如何巨大,用 本位币支付时,任何人不得拒绝接受的一种无限的法定支付能力。 (2)辅币(Fractional Currency): ① 概念:是指主币以下小面额的通货,用于日常找零及供零星交易。 ② 特点:辅币是一种不足值的货币,即辅币的名义价值大于实际价值,并且通常是贱金属铸造的;辅 币的限制铸造;辅币的有限法偿能力。有限法偿(Limited LegalTender)是指国家对辅币规定的一种有限 的法定支付能力。即在一次支付行为中,不超过法定最高限额可以用辅币支付,如果超过最高限额,任何 人可以拒绝接受。 (3)信用货币与纸币的发行与流通 银行券和纸币 银行券(Bank Note)是在商业信用的基础上通过贴现商业票据而发行的银行票据,是银行的负 债证明书。产生于货币的支付手段职能。 从作为代用货币(可兑现性) 信用货币 ; 从分散发行 集中发行 国家纸币(Paper Money)指由国家发行并强制流通的一种价值符号。纸币本身没有价值,也不能兑现 成金属货币。 纸币产生于货币的交换媒介职能。 纸 信用货币(如银行券等) 币 国家纸币 4、 确定金准备制度 二、货币制度的演变类型(见书) (一)格雷欣法则(劣币驱逐良币规律) (二)金币本位的稳定性及作用 (三)不兑现的信用货币制度 特点: 1、国家用法律规定由中央银行发行的不兑现的银行券为一国唯一合法的通货; 2、信用货币--银行券不与任何金属等价,也不能兑换黄金; 3、纸币需要国家管理和调控; 4、货币流通与信用密切结合:在这种制度下,广泛实行非现金的转帐结算,流通中大量使用的是

2017年北大经院金融考研罗斯《公司理财》核心讲义

1、事件研究——研究某一时间披露的信息是否影响其它时间的收益的一种统计方法。

超常收益(AR)= 实际收益(R)- 市场收益(R m)

或者用“市场模型”为比较基准来计算:

超常收益(AR)= 实际收益(R)-( + 市场收益(R m))

2、共同基金纪录★ 3、某些矛盾的观点——尚无定论

1

规模:研究表明,在 20 世纪的大部分时间里,美国小盘股的回报大于大盘股的股票回 报。

普通股的面值总额=发行在外的股份数 每股面值

14.1.2 额定发行普通股和已发行普通股 普通股股份是公司最基本的所有权单位。 14.1.3 资本盈余 资本盈余 :通常是指直接缴入的权益资本中超过股票面值的部分。 14.1.4 留存收益 留存收益 :公司将部分的净利润额的收益留用作公司的经营活动,即所谓的留存收益。

13.1 融资决策能增加价值吗?

三种创造有价值的融资机会的基本方法: (1) 欺诈投资者。 有效资本市场理论指出: 在任何时候证券的价格都是合适的, 这意味着市场做为一个整体来 看,实际上是非常机敏和聪明的。 因此,公司的管理者不应该企图通过愚弄或欺诈投资者去产生价值。实际上,管理者必须采 用其他方法去创造或产生价值。 (2) 降低成本或提高津贴。 公司为减少税收而包装证券可以提高公司的价值 公司为减少融资费用而包装证券也可以提高公司的价值 任何能够提供津贴或补助的融资工具都是有价值的 (3) 创新证券。 公司从开发和高价发行具有独创性的证券中获取好处。但是,我们无论如何都坚信,从长期 来看,证券创新者所能从中获得的价值很小。

13.5.1 会计与有效市场 如果如下两个条件成立,那么,会计方法的改变不应该影响股票的价格。

1

年度报告应该提供足够的信息,从而使得财务分析师能够采用不同的会计方法测算盈 利。

最新《公司金融学》全本课后习题参考答案

《公司金融》课后习题参考答案各大重点财经学府专业教材期末考试考研辅导资料第一章导论第二章财务报表分析与财务计划第三章货币时间价值与净现值第四章资本预算方法第五章投资组合理论第六章资本结构第七章负债企业的估值方法第八章权益融资第九章债务融资与租赁第十章股利与股利政策第十一章期权与公司金融第十二章营运资本管理与短期融资第一章导论1.治理即公司治理(corporate governance),它解决了企业与股东、债权人等利益相关者之间及其相互之间的利益关系。

融资(financing),是公司金融学三大研究问题的核心,它解决了公司如何选择不同的融资形式并形成一定的资本结构,实现企业股东价值最大化。

估值(valuation),即企业对投资项目的评估,也包括对企业价值的评估,它解决了企业的融资如何进行分配即投资的问题。

只有公司治理规范的公司,其投资、融资决策才是基于股东价值最大化的正确决策。

这三个问题是相互联系、紧密相关的,公司金融学的其他问题都可以归纳入这三者的范畴之中。

2.对于上市公司而言,股东价值最大化观点隐含着一个前提:即股票市场充分有效,股票价格总能迅速准确地反映公司的价值。

于是,公司的经营目标就可以直接量化为使股票的市场价格最大化。

若股票价格受到企业经营状况以外的多种因素影响,那么价值确认体系就存在偏差。

因此,以股东价值最大化为目标必须克服许多公司不可控的影响股价的因素。

第二章财务报表分析与财务计划1.资产负债表;利润表;所有者权益变动表;现金流量表。

资产= 负债+ 所有者权益2.我国的利润表采用“多步式”格式,分为营业收入、营业利润、利润总额、净利润、每股收益、其他综合收益和综合收益总额等七个盈利项目。

3.直接法是按现金收入和支出的主要类别直接反映企业经营活动产生的现金流量,一般以利润表中的营业收入为起算点,调整与经营活动有关项目的增减变化,然后计算出经营活动现金流量。

间接法是以净利润为起算点,调整不涉及现金的收入、费用、营业外收支以及应收应付等项目的增减变动,据此计算并列示经营活动现金流量。

罗斯《公司理财》重点知识整理

第一章导论1. 公司目标:为所有者创造价值公司价值在于其产生现金流能力。

2. 财务管理的目标:最大化现有股票的每股现值。

3. 公司理财可以看做对一下几个问题进行研究:1. 资本预算:公司应该投资什么样的长期资产。

2. 资本结构:公司如何筹集所需要的资金。

3. 净运营资本管理:如何管理短期经营活动产生的现金流。

4. 公司制度的优点:有限责任,易于转让所有权,永续经营。

缺点:公司税对股东的双重课税。

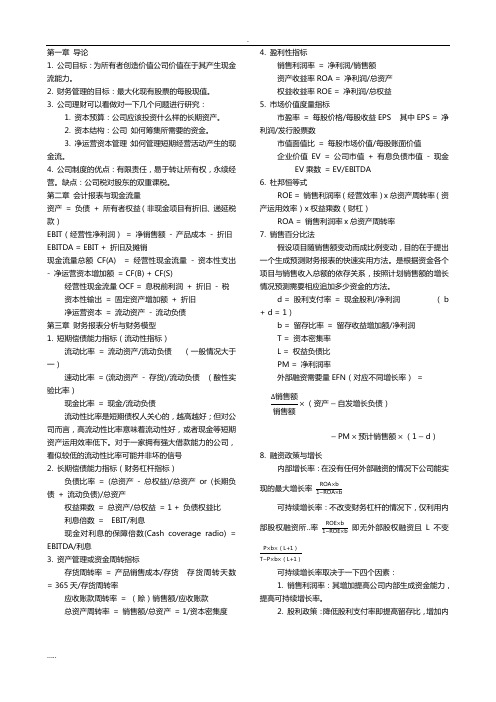

第二章会计报表与现金流量资产= 负债+ 所有者权益(非现金项目有折旧、递延税款)EBIT(经营性净利润)= 净销售额- 产品成本- 折旧EBITDA = EBIT + 折旧及摊销现金流量总额CF(A) = 经营性现金流量- 资本性支出- 净运营资本增加额= CF(B) + CF(S)经营性现金流量OCF = 息税前利润+ 折旧- 税资本性输出= 固定资产增加额+ 折旧净运营资本= 流动资产- 流动负债第三章财务报表分析与财务模型1. 短期偿债能力指标(流动性指标)流动比率= 流动资产/流动负债(一般情况大于一)速动比率= (流动资产- 存货)/流动负债(酸性实验比率)现金比率= 现金/流动负债流动性比率是短期债权人关心的,越高越好;但对公司而言,高流动性比率意味着流动性好,或者现金等短期资产运用效率低下。

对于一家拥有强大借款能力的公司,看似较低的流动性比率可能并非坏的信号2. 长期偿债能力指标(财务杠杆指标)负债比率= (总资产- 总权益)/总资产or (长期负债+ 流动负债)/总资产权益乘数= 总资产/总权益= 1 + 负债权益比利息倍数= EBIT/利息现金对利息的保障倍数(Cash coverage radio) = EBITDA/利息3. 资产管理或资金周转指标存货周转率= 产品销售成本/存货存货周转天数= 365天/存货周转率应收账款周转率= (赊)销售额/应收账款总资产周转率= 销售额/总资产= 1/资本密集度4. 盈利性指标销售利润率= 净利润/销售额资产收益率ROA = 净利润/总资产权益收益率ROE = 净利润/总权益5. 市场价值度量指标市盈率= 每股价格/每股收益EPS 其中EPS = 净利润/发行股票数市值面值比= 每股市场价值/每股账面价值企业价值EV = 公司市值+ 有息负债市值- 现金EV乘数= EV/EBITDA6. 杜邦恒等式ROE = 销售利润率(经营效率)x总资产周转率(资产运用效率)x权益乘数(财杠)ROA = 销售利润率x总资产周转率7. 销售百分比法假设项目随销售额变动而成比例变动,目的在于提出一个生成预测财务报表的快速实用方法。

《公司理财》罗斯 第01专题 公司金融概述

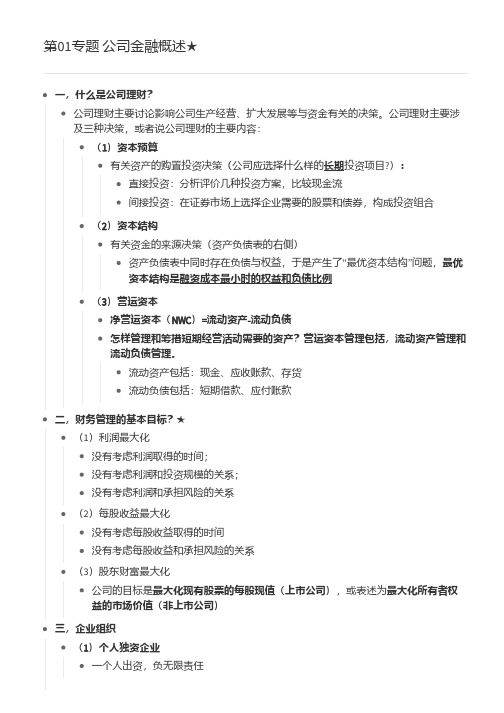

一,什么是公司理财? 公司理财主要讨论影响公司生产经营、扩大发展等与资金有关的决策。公司理财主要涉 及三种决策,或者说公司理财的主要内容: (1)资本预算 有关资产的购置投资决策(公司应选择什么样的长期投资项目?): 直接投资:分析评价几种投资方案,比较现金流 间接投资:在证券市场上选择企业需要的股票和债券,构成投资组合

(2)资本结构 有关资金的来源决策(资产负债表的右侧) 资产负债表中同时存在负债与权益,于是产生了“最优资本结构”问题,最优 资本结构是融资成本最小时的权益和负债比例

(3)营运资本 净营运资本(NWC)=流动资产-流动负债 怎样管理和筹措短期经营活动需要的资产?营运资本管理包括,流动资产管理和 流动负债管理。 流动资产包括:现金、应收账款、存货 流动负债包括:短期借款、应付账款

间接代理成本 失去有价值的投资机会

(3)管理者是否按照股东的利益行事 这取决于两个因素: 第一,管理层的目标和股东目标是否一致?这涉及管理者获取报酬的方式 第二,管理层不为股东考虑是否会被撤换?这涉及公司的控制 这涉及公司的控制权,股权分散时,越难以撤换管理层

(4)如何平衡代理问题? 第一,激励制度。 如通过股票期权使管理层薪酬和绩效挂钩,许以更好地工作前景 第二,并购市场的威胁 公司经营不善,股价下降,公司可能被收购,管理人员可能被解雇。 第三,加强监督、约束。

公司制企业: 优势: 有限责任 永续经营 易于转让 便于筹措大量资金 弱势: 双重课税(缴纳公司所得税和个人所得税)

四,委托代理问题(代理人问题)——–委托人和代理人之间有可能存在利益上的冲突? (1)什么叫代理人问题? 是指由于代理人和委托人的目标函数不一致,加上存在不确定性和信息不对称,代 理人有可能偏离委托人的目标函数而委托人难以察觉和监督,从而出现代理人损害 委托人利益的现象 代理人问题存在的直接原因:所有权和控制权分离 (2)代理成本 直接代理成本 第一,管理层收益而股东亏损的公司支出,如管理层的在职消费 第二,监督管理层的支出

公司理财罗斯课后习题答案教学文案

第一章1.在所有权形式的公司中,股东是公司的所有者。

股东选举公司的董事会,董事会任命该公司的管理层。

企业的所有权和控制权分离的组织形式是导致的代理关系存在的主要原因。

管理者可能追求自身或别人的利益最大化,而不是股东的利益最大化。

在这种环境下,他们可能因为目标不一致而存在代理问题。

2.非营利公司经常追求社会或政治任务等各种目标。

非营利公司财务管理的目标是获取并有效使用资金以最大限度地实现组织的社会使命。

3.这句话是不正确的。

管理者实施财务管理的目标就是最大化现有股票的每股价值,当前的股票价值反映了短期和长期的风险、时间以及未来现金流量。

4.有两种结论。

一种极端,在市场经济中所有的东西都被定价。

因此所有目标都有一个最优水平,包括避免不道德或非法的行为,股票价值最大化。

另一种极端,我们可以认为这是非经济现象,最好的处理方式是通过政治手段。

一个经典的思考问题给出了这种争论的答案:公司估计提高某种产品安全性的成本是30美元万。

然而,该公司认为提高产品的安全性只会节省20美元万。

请问公司应该怎么做呢?”5.财务管理的目标都是相同的,但实现目标的最好方式可能是不同的,因为不同的国家有不同的社会、政治环境和经济制度。

6.管理层的目标是最大化股东现有股票的每股价值。

如果管理层认为能提高公司利润,使股价超过35美元,那么他们应该展开对恶意收购的斗争。

如果管理层认为该投标人或其它未知的投标人将支付超过每股35美元的价格收购公司,那么他们也应该展开斗争。

然而,如果管理层不能增加企业的价值,并且没有其他更高的投标价格,那么管理层不是在为股东的最大化权益行事。

现在的管理层经常在公司面临这些恶意收购的情况时迷失自己的方向。

7.其他国家的代理问题并不严重,主要取决于其他国家的私人投资者占比重较小。

较少的私人投资者能减少不同的企业目标。

高比重的机构所有权导致高学历的股东和管理层讨论决策风险项目。

此外,机构投资者比私人投资者可以根据自己的资源和经验更好地对管理层实施有效的监督机制。

金融硕士考研:《公司理财》和《投资学》重点解析

金融硕士考研:《公司理财》和《投资学》重点解析关于金融431中的《公司理财》和《投资学》中的重点,相信这个是很多金融考研考生很关心的。

通过对主流院校多年的真题进行教研,从出题特点来看,大致还是能总结出重点章节(当然每个学校也会有自己一些比较特殊的出题风格,而对于这些教材的学习,建议金融硕士的同学们可以用模块化复习方法来学习,用更高度的视角去分解知识,形成一个关于金融知识的整体的架构。

下面凯程考研蒙蒙为大家整理了金融考研中《公司理财》和《投资学》中的重点。

《公司理财》重点具体来说,以罗斯的《公司理财》为例,那么第一部分,就是4-9章,主要讲的就是投资评价标准和如何做投资决策,而其中的8、9两章,就是金融市场常见的投资工具和金融资产的具体估值。

这其中要重点把握年金的折现、NPV方法的原理和与其他方法的区别与对比,以及实物期权存在的意义,倒是NPV的计算可能不那么重要,毕竟实际考试不好考。

第二部分,则是15,16-18,是全书的核心和重点,资本结构和MM定理,整本书也正是围绕此来讲的,这部分学习,一定要弄明白MM定理的几种形式和各自的推导,尤其注意公式的推导,比如无税的Rs和有税的Rs推导思路的区别,特别注意理解有税情况的推导,从中掌握公司估值的基本思想——现金流折现,对应的分子如何确定和折现率怎么选择,如何进行匹配。

其实很多时候,虽然直接用MM定理没问题,但是背后的现金流折现确定公司价值的思想,也是尤其有用。

而17章,债务运用的限制,注意从实际中理解委托代理中投资不足和投资过度的原因,除了书中的解释,还可以从期权的波动方面解释。

18章中,最体现一个人是否真正学明白了的地方,不是什么可以把有些公式简化,比如有人结合MM把WACC的公式简化了,这个,其实没有用处,因为,学习学到最后,不是记住什么公式,而是从最原始的思路去掌握公式的推导模式,没什么需要记忆太多的,我们需要关注的就是公式背后的实际含义,就是现实中为什么是这样,要从实际应用的角度理解公式和定理,而不是简单的数理思维。

考研《公司理财》名师罗斯讲义与考研真题

考研《公司理财》名师罗斯讲义与考研真题第一篇价值本书第一篇介绍公司理财的基础知识,一共包括3章。

第1章“公司理财导论”主要介绍公司理财中的基本概念;第2章“会计报表与现金流量”主要介绍公司主要财务报表和现金流量,前者是公司财务行为的结果和进行财务分析的基础,现金流量则是公司理财的核心和企业价值所在;第3章“财务报表分析与财务模型”主要介绍各种财务报表分析的方法和财务规划中采用的主要模型。

这3章共同构成公司理财课程的基础,也向同学们传递了公司理财的基本理念,就是价值分析,而价值分析的基础则是公司的财务报表和现金流。

第1章公司理财导论1.1 本章要点本章介绍公司理财课程中涉及的基本概念,包括公司理财的主要内容、公司理财的目标以及对公司或企业的界定。

本章还会提出公司理财的一个重要观点:现金至上。

此外,为了实现两权分离状态下对股东利益的保护,有必要探讨公司的代理问题和控制权结构,以及解决代理问题的一些手段,比如法律等。

本章各部分要点如下:1.什么是公司理财所谓公司理财就是公司的投资和融资行为,这些行为的目的是为投资者创造价值。

公司的财务行为可以反映在财务报表中,事实上,从资产负债表就可以看到公司的资金运用(投资)和资金来源(融资)。

由于投融资的重要性,公司的财务经理具有重要作用。

2.企业组织要学习公司理财,首先要了解什么是公司或企业。

从法律角度,企业有三种组织形式,个人独资企业、合伙企业和公司制企业。

这三种企业在融资方面的情况各不相同。

3.现金流的重要性“现金至上”是公司理财的基本理念。

财务经理最重要的工作在于通过开展资本预算、融资和净营运资本活动为公司创造价值,也就是公司创造的现金流必须超过它所使用的现金流。

同学们需要理解公司财务活动与金融市场之间的现金流动。

4.公司理财的目标公司理财的目标是最大化现有所有者权益的市场价值。

但是由于现实中企业的复杂性,这一目标的实现还存在很多的约束。

5.代理问题与控制权现代企业很多采用股份公司的形式,这类公司的股东所有权和经营权之间存在两权分离,因此会导致股东和经理人之间的代理问题。

公司金融(1)

1、按交易凭证期限的长 短可分为货币市场和资本 市场; 2、按交割日期不同分为 现货市场和期货市场; 3、按交易对象不同分为 有形资产市场和金融资产 市场。

货币市场的内容:

1、短期证券市场; 2、票据贴现、承兑市场; 3、同业拆借市场。

金融衍生工具市场的发展:

(1)可变利率存款单和可 变利率抵押贷款市场; (2)远期市场; (3)期权市场; (4)利率互换; (5)货币互换。

(5)公司与国际金融 的有关问题 :包括跨国 投资管理、跨国公司的 金融管理、国际税收的 有关问题、跨国资金管 理系统。

本课程教学基本要求:

要求掌握公司财务的基本 理论、基本方法和基本技 能,并在学习中处理好全 面与重点、理解与记忆、 原则与方法的关系。

在学习与理解过程中,还要 注意公司各财务活动之间、 各财务管理环节之间的相互 联系。通过对该课程的学习 ,能比较完整地掌握企业金 融学的基本理论构架,并能 把它们运用于实践当中。

我国《公司法》对公 司的界定是指在中国 境内设立的有限责任 公司和股份有限公司 两种。

公司相对于其它企业组织形 式的优越性及局限性:

优越性:(1)责任有限(

2)易于集聚资本(3)所 有权具有流动性 (4)专 业经营(5)无限生命的可 能性

局限性:

(1)双重税负;(2)所 有权与经营权分离,容易 产生内部人控制等问题; (3)公司营业状况和财 务状况必须向社会公开, 保密性不强。

二、简答题:

1、什么是公司金融管理? 请简要阐述其内容。 2、在市场经济中,企业的 基本组织形式有哪些?请简 要叙述它们各自的优缺点。

第二章 公司的金融环境

本章主要内容: 1、金融市场的分类; 2、利率互换; 3、公司经营目标; 4、有效率资本市场理论; 5、利率的决定因素。

《公司金融》习题库(含)答案

《公司金融》各章习题库(含)答案第一章导论 (2)第二章财务报表分析与财务计划 (3)第三章货币时间价值与净现值 (5)第四章资本预算方法 (9)第五章投资组合理论 (15)第六章资本结构 (17)第七章负债企业的估值方法 (23)第八章权益融资 (25)第九章债务融资与租赁 (27)第十章股利与股利政策 (29)第十一章期权与公司金融 (32)第十二章营运资本管理与短期融资 (36)第一章导论1.参考教材表1-1。

2.治理即公司治理(corporate governance),它解决了企业与股东、债权人等利益相关者之间及其相互之间的利益关系。

融资(financing),是公司金融学三大研究问题的核心,它解决了公司如何选择不同的融资形式并形成一定的资本结构,实现企业股东价值最大化。

估值(valuation),即企业对投资项目的评估,也包括对企业价值的评估,它解决了企业的融资如何进行分配即投资的问题。

只有公司治理规范的公司,其投资、融资决策才是基于股东价值最大化的正确决策。

这三个问题是相互联系、紧密相关的,公司金融学的其他问题都可以归纳入这三者的范畴之中。

3.对于上市公司而言,股东价值最大化观点隐含着一个前提:即股票市场充分有效,股票价格总能迅速准确地反映公司的价值。

于是,公司的经营目标就可以直接量化为使股票的市场价格最大化。

若股票价格受到企业经营状况以外的多种因素影响,那么价值确认体系就存在偏差。

因此,以股东价值最大化为目标必须克服许多公司不可控的影响股价的因素。

第二章财务报表分析与财务计划1.资产负债表;利润表;所有者权益变动表;现金流量表。

资产= 负债+ 所有者权益2.我国的利润表采用“多步式”格式,分为营业收入、营业利润、利润总额、净利润、每股收益、其他综合收益和综合收益总额等七个盈利项目。

3.直接法是按现金收入和支出的主要类别直接反映企业经营活动产生的现金流量,一般以利润表中的营业收入为起算点,调整与经营活动有关项目的增减变化,然后计算出经营活动现金流量。

罗斯《公司理财》(第9版)笔记和课后习题(含考研真题)详解[视频讲解]

![罗斯《公司理财》(第9版)笔记和课后习题(含考研真题)详解[视频讲解]](https://img.taocdn.com/s3/m/11fc1368998fcc22bdd10d65.png)

罗斯《公司理财》(第9版)笔记和课后习题详解第1章公司理财导论1.1复习笔记公司的首要目标——股东财富最大化决定了公司理财的目标。

公司理财研究的是稀缺资金如何在企业和市场内进行有效配置,它是在股份有限公司已成为现代企业制度最主要组织形式的时代背景下,就公司经营过程中的资金运动进行预测、组织、协调、分析和控制的一种决策与管理活动。

从决策角度来讲,公司理财的决策内容包括投资决策、筹资决策、股利决策和净流动资金决策;从管理角度来讲,公司理财的管理职能主要是指对资金筹集和资金投放的管理。

公司理财的基本内容包括:投资决策(资本预算)、融资决策(资本结构)、短期财务管理(营运资本)。

1.资产负债表资产负债表是总括反映企业某一特定日期财务状况的会计报表,它是根据资产、负债和所有者权益之间的相互关系,按照一定的分类标准和一定的顺序,把企业一定日期的资产、负债和所有者权益各项目予以适当排列,并对日常工作中形成的大量数据进行高度浓缩整理后编制而成的。

资产负债表可以反映资本预算、资本支出、资本结构以及经营中的现金流量管理等方面的内容。

2.资本结构资本结构是指企业各种资本的构成及其比例关系,它有广义和狭义之分。

广义资本结构,亦称财务结构,指企业全部资本的构成,既包括长期资本,也包括短期资本(主要指短期债务资本)。

狭义资本结构,主要指企业长期资本的构成,而不包括短期资本。

通常人们将资本结构表示为债务资本与权益资本的比例关系(D/E)或债务资本在总资本的构成(D/A)。

准确地讲,企业的资本结构应定义为有偿负债与所有者权益的比例。

资本结构是由企业采用各种筹资方式筹集资本形成的。

筹资方式的选择及组合决定着企业资本结构及其变化。

资本结构是企业筹资决策的核心问题。

企业应综合考虑影响资本结构的因素,运用适当方法优化资本结构,从而实现最佳资本结构。

资本结构优化有利于降低资本成本,获取财务杠杆利益。

3.财务经理财务经理是公司管理团队中的重要成员,其主要职责是通过资本预算、融资和资产流动性管理为公司创造价值。

第04章资本预算武汉大学考研公司理财罗琦老师

间的比率。

• 定义:

年平均税后利润 ARR(投资 残值)2

• 绝对判断:

ARR大于等于目标平均会计收益率,可行; ARR小于目标平均会计收益率,拒绝。

• 相对判断: ARR越大越好。

2020/4/24

18

平均会计收益率(ARR)

• Disadvantages:

– Ignores the time value of money – Uses an arbitrary benchmark cutoff rate – Based on book values, not cash flows and market

values

• Advantages:

– The accounting information is usually available – Easy to calculate

2020/4/24

19

内部收益率(IRR)

• 概念:净现值为零时的折现率。

• 定义式:

n (CI CO)t

t0 (1IRR)t

2020/4/24 pay for the opportunity to carry-out the project. 6

净现值法:举例

• Consider the following three possible investments, each with a discount rate of 10%:

2020/4/24

10

Notes on NPV or DCF

Analysis

• In the unlikely event of NPV=0, the manager should be indifferent to implementing the investment or not.

上财郭丽虹《公司金融学》课件

2、公司增长机会的价值: (1)如果一个公司的盈利一直是稳定的,公司把所有的

盈利都支付给投资者,则:

EPS=Div 其中,EPS为每股盈利,Div为每股股利。

这类公司的股票价格为:

Div EPS

P

0

r

r

(2)若公司考虑所有的增长机会,并在第一期进行投资, 则公司承担新项目后的股票价格为:

EPS P0 r NPVGO NPVGO NPV1

(一)现金流量的构成 1、初始投资 2、营业现金流量 3、终结现金流量

(二)现金流量估算的原则 1、现金流量应该是税后现金流量。 2、现金流量应该是增量的。 3、现金流量与折现率应该保持一致。

(三)增量现金流量

1、沉没成本 2、机会成本 3、营运资本 4、附加效应

1、沉没成本 指已发生的成本。由于沉没成本是在

2、缺点: 忽略了回收期之后所有的现金流。

折现回收期决策规则: 接受折现投资回收期小于设定时间的

资本预算项目

第五章 资本预算中的一些问题

一、现金流量的估算 二、特殊情况下的资本预算决策

一、现金流量的估算

(一)现金流量的构成 (二)现金流量估算的原则 (三)增量现金流量 (四)通货膨胀、折旧与资本预算

其中,Ct为T期的现金流;r为适用的利率。

N P C 0 V 1 C 1 r ( 1 C 2 r ) 2 . .( 1 . C T r ) T C 0 tT 1 ( 1 C t r ) t

3、折现率:

r (FV)1/t 1 PV

折现率体现了: •当前的消费偏好(偏好越大,折现率就越高) •预期的通货膨胀(通货膨胀率越高,折现率就越高) •未来现金流的不确定性(风险越高,折现率就越高)

罗斯《公司理财》(第11版)笔记和课后习题详解

罗斯《公司理财》(第11版)笔记和课后习题详解来自公众号精研学习网第1篇概论第1章公司理财导论1.1复习笔记公司的首要目标——股东财富最大化决定了公司理财的目标。

公司理财研究的是稀缺资金如何在企业和市场内进行有效配置,它是在股份有限公司已成为现代企业制度最主要组织形式的时代背景下,就公司经营过程中的资金运动进行预测、组织、协调、分析和控制的一种决策与管理活动。

从决策角度来讲,公司理财的决策内容包括投资决策、筹资决策、股利决策和净流动资金决策;从管理角度来讲,公司理财的管理职能主要是指对资金筹集和资金投放的管理。

公司理财的基本内容包括:投资决策(资本预算)、融资决策(资本结构)、短期财务管理(营运资本)。

1资产负债表资产负债表是总括反映企业某一特定日期财务状况的会计报表,它是根据资产、负债和所有者权益之间的相互关系,按照一定的分类标准和一定的顺序,把企业一定日期的资产、负债和所有者权益各项目予以适当排列,并对日常工作中形成的大量数据进行高度浓缩整理后编制而成的。

资产负债表可以反映资本预算、资本支出、资本结构以及经营中的现金流量管理等方面的内容。

2资本结构资本结构是指企业各种资本的构成及其比例关系,它有广义和狭义之分。

广义资本结构,亦称财务结构,指企业全部资本的构成,既包括长期资本,也包括短期资本(主要指短期债务资本)。

狭义资本结构,主要指企业长期资本的构成,而不包括短期资本。

通常人们将资本结构表示为债务资本与权益资本的比例关系(D/E)或债务资本在总资本中的构成(D/A)。

准确地讲,企业的资本结构应定义为有偿负债与所有者权益的比例。

资本结构是由企业采用各种筹资方式筹集资本形成的。

筹资方式的选择及组合决定着企业资本结构及其变化。

资本结构是企业筹资决策的核心问题。

企业应综合考虑影响资本结构的因素,运用适当方法优化资本结构,从而实现最佳资本结构。

资本结构优化有利于降低资本成本,获取财务杠杆利益。

3财务经理财务经理是公司管理团队中的重要成员,其主要职责是通过资本预算、融资和资产流动性管理为公司创造价值。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

• Increased growth and size are not necessarily the same thing as increased shareholder wealth.(管理者往往追求公司规模扩张,但扩张规模与股东财

公司金融

武汉大学经济与管理学院

1

罗琦,1969年11月生,湖北松滋人。

●教育背景

1991年7月毕业于中国人民大学工业经济系,经济学学士;

1998年7月毕业于厦门大学财政金融系,经济学硕士; 2006年3月毕业于东京工业大学经营工学专攻,工学博士。

●工作经历

1991年8月-1995年8月,武汉造船专用设备厂工作; 1998年8月-2008年4月,华中科技大学(华中理工大学)管理学院工作,

对支出)

7

The Balance-Sheet Model of the Firm

Total Value of Assets: Total Firm Value to Investors:

Current Assets

Current Liabilities

Long-Term Debt

Fixed Assets 1 Tangible 2 Intangible Shareholders’ Equity

19

公司制的缺陷

• 双重税收 公司所得税 股利分配时的所得税 • 代理问题 委托——代理关系(出资人——管理者) 代理成本

20

委托—代理关系

股东大会 董事会

管理者

债权人

21

Separation of Ownership and Control (控制权与所有权的分离)

Board of Directors

融资能力有限 有限存续期

《中华人民共和国公司法》

我国公司法规定:有限责任公司、股份有限公司、国有 独资公司。 • 第三条 有限责任公司和股份有限公司是企业法人。 有限责任公司,股东以其出资额为限对公司承担责 任,公司以其全部资产对公司的债务承担责任。 股份有限公司,其全部资本分为等额股份,股东以 其所持股份为限对公司承担责任,公司以其全部资产对 公司的债务承担责任。 • 第六十四条 本法所称国有独资公司是指国家授权投资 的机构或者国家授权的部门单独投资设立的有限责任公 司。 国务院确定的生产特殊产品的公司或者属于特定行 业的公司,应当采取国有独资公司形式。

13

Cash Flows between Firms and Markets

Firm issues securities (A) Retained CF(E)

Firm’s Investment (B) Current assets Fixed assets

Financial Markets

Firm’s cash flow(C) Dividends and interests(F)

What longterm investments should the firm engage in?

Shareholders’ Equity

9

The Balance-Sheet Model of the Firm

The Capital Structure Decision(资本结构)

Current Liabilities

• Market value of the firm ≠ Book value of the firm because of growth assets. • In what situation will the firm create values for the investors? F>A

15

Current Assets

Current Liabilities

Net Working Capital

Long-Term Debt

Fixed Assets 1 Tangible 2 Intangible

How much shortterm cash flow does a company need to pay its bills?

16

二、企业的组织形式

– 业主制 Proprietorship – 合伙制 Partnership – 公司制 Corporation

17

三种企业组织形式的比较

业主制 无限责任 规模小 合伙制 无限责任 规模受到限制 公司制 有限责任

能够形成较大 规模 融资能力强 永久存续期

18

融资能力差 有限存续期

The value of the firm can be thought of as a pie.(公司价值可以被假定为一个馅饼) The goal of the manager is to increase the size of the pie.(管理 者的目标就是做大馅饼) The Capital Structure decision can be viewed as how best to slice up the pie. (资本结构决策就是如何最好 地切分馅饼) 70% 30% 25%50% DebtDebt Equity 75% 50% Equity

Debtholders Shareholders Management

Debt

Assets Equity

22

公司制企业的目标

• The traditional answer is that the managers of the corporation are obliged to make efforts to maximize shareholder wealth.(传统

6

What is Corporate Finance?

Corporate Finance addresses the following three questions(公司金融探讨以下三个方面问题)

1. What long-term investቤተ መጻሕፍቲ ባይዱents should the firm engage in?(公司应该投资于什么样的长期资产项目) 2. How can the firm raise the money for the required investments?(公司如何筹集投资支出所需要的资金) 3. How much short-term cash flow does a company need to pay its bills?(公司需要多大的现金流来应

• Managerial goals may be different from shareholder goals (管理者的目标可能不同于股东的目标)

– Expensive perquisites (在职消费) – Survival (控制足够的资源使公司生存下去) – Independence (不依赖于外部市场而进行决策的独立性)

的观点认为,公司管理者有义务为股东谋求最大利益)

• When the stock is traded and markets are efficient, the objective is to maximize the stock price.(当股票上市交易并且市场有效时,公司制企业

的目标就是使股票价格最大化)

Current liabilities Long-term liabilities Equity

The government (D) The book value of the firm The market value of the firm

14

? =

Taxes

Cash Flows between Firms and Markets

公司金融 VS.财务管理

• Corporate Finance

译作公司金融、公司理财、公司财务,内容包括资 金筹集、资本预算、资本结构、税收、资本成本、 股利政策、公司并购和公司治理等问题。

• Financial Management (财务管理)

目前国内的财务管理隶属于会计学领域,偏重财务 分析和财务控制。

If how you slice the pie affects the size of the pie, then the capital structure decision matters.

11

The Balance-Sheet Model of the Firm

The Net Working Capital Investment Decision (净营运资金)

8

The Balance-Sheet Model of the Firm

The Capital Budgeting Decision(资本预算)

Current Liabilities

Long-Term Debt

Current Assets

Fixed Assets 1 Tangible 2 Intangible

23

利润最大化与价值最大化

• 利润最大化 缺陷:1)没有考虑资金的时间价值; 2)没有考虑风险因素; 3) 没有考虑产出和投入之间的比例关系; 4) 没有考虑权益资本的成本。 • 价值最大化 股东财富的最大化(所有者权益价值最大化) 市场价值而非帐面价值 股票市场价格最大化(上市公司)

24

Managerial Goals (管理者的目标)

4

关于FINANCE

• Financial Economics 金融经济学(经济学、财政经济学、保 险经济学等) • Investment 投资学(有价证券投资) • Corporate Finance 公司金融(公司理财)

5

What is Corporate Finance?

• Corporate finance is a specific area of finance that analyzes the financial decisions of corporations.