2012.2月南通房地产市场月报

月份个大中城市住宅销售价格变动情况(00001)

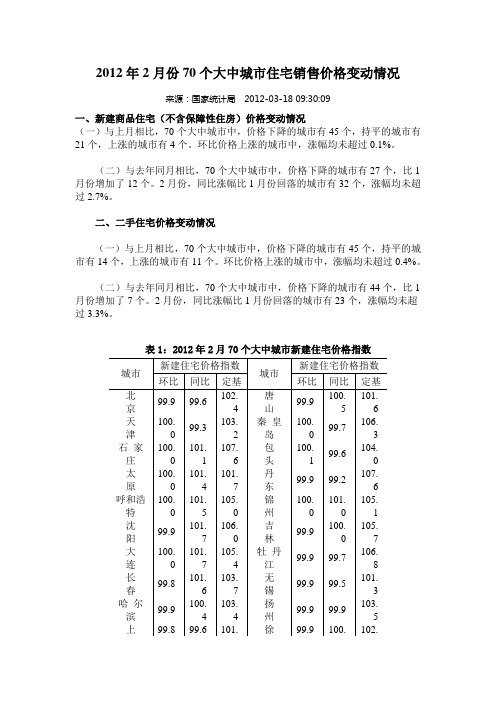

2012年2月份70个大中城市住宅销售价格变动情况来源:国家统计局2012-03-18 09:30:09一、新建商品住宅(不含保障性住房)价格变动情况(一)与上月相比,70个大中城市中,价格下降的城市有45个,持平的城市有21个,上涨的城市有4个。

环比价格上涨的城市中,涨幅均未超过0.1%。

(二)与去年同月相比,70个大中城市中,价格下降的城市有27个,比1月份增加了12个。

2月份,同比涨幅比1月份回落的城市有32个,涨幅均未超过2.7%。

二、二手住宅价格变动情况(一)与上月相比,70个大中城市中,价格下降的城市有45个,持平的城市有14个,上涨的城市有11个。

环比价格上涨的城市中,涨幅均未超过0.4%。

(二)与去年同月相比,70个大中城市中,价格下降的城市有44个,比1月份增加了7个。

2月份,同比涨幅比1月份回落的城市有23个,涨幅均未超过3.3%。

表1:2012年2月70个大中城市新建住宅价格指数海 4 州7 9南京99.9 98.1 99.4温州99.5 92.0 92.3杭州99.7 98.3 99.1金华99.9100.8103.4宁波99.9 97.9 99.8蚌埠99.8100.3103.4合肥99.9 99.3101.7安庆99.8 98.7103.1福州99.8100.2103.5泉州99.9100.6100.8厦门99.8100.105.3九江99.9 99.5102.4南昌100.99.1105.9赣州99.8 98.3104.8济南100.1100.2103.2烟台99.8 99.5103.2青岛99.8100.102.8济宁99.8 99.8103.郑州99.9100.1106.1洛阳100.101.5106.9武汉99.8100.5103.7平顶山99.9 99.6104.6长沙99.8101.3107.5宜昌99.8101.8104.2广州99.8100.3103.6襄阳99.9100.9106.2深圳99.8 99.8103.岳阳100.98.7106.8南宁99.6100.101.5常德100.100.104.7海口100.98.6101.2惠州99.8101.1104.5重庆99.9 98.9102.6湛江99.9101.4105.3成都100.99.3102.8韶关100.101.9106.2贵阳100.102.105.2桂林99.9101.106.昆明100.100.8105.9北海99.7 99.7101.6西安99.9101.6104.3三亚100.100.1101.3兰100.100.107.泸99.9 101.102.注:年价格为100。

2012年四季度及全年房地产市场报告范文

【城市】:全国【发布时间】:2013-01-25【报告类型】:市场报告【发布机构】:中房协.【关键词】:中房协,住宅成交,销售额稳定,竣工面积,房地产,房屋的施工面积,成交面积,房地产市场,住宅, .【内容摘要】:在国家“稳中有进”宏观经济政策及相关货币政策等影响下,加上企业“以价换量”的策略,自住性需求不断保持释放,我国房地产市场从去年6月开始出现了回暖的迹象,之后市场不断向好发展。

土地购置面积、房屋新开工面积在绝对值负增长的情况下降幅收窄,房地产开发投资、房屋的施工面积、竣工面积增幅趋缓但仍保持一定增长,商品房销售面积和销售额稳定上升。

.报告内容:2012年第四季度及全年房地产市场研究报告(主报告稿)中国房地产研究会中国房地产业协会北京中房研协技术服务有限公司二零一三年一月二十四日前言2012年,是房地产调控政策常态化的一年,是既不放松,又不加码的一年。

但货币政策的走势对房地产市场的影响很大。

在国家“稳中有进”宏观经济政策及相关货币政策等影响下,加上企业“以价换量”的策略,自住性需求不断保持释放,我国房地产市场从去年6月开始出现了回暖的迹象,之后市场不断向好发展。

土地购置面积、房屋新开工面积在绝对值负增长的情况下降幅收窄,房地产开发投资、房屋的施工面积、竣工面积增幅趋缓但仍保持一定增长,商品房销售面积和销售额稳定上升。

房地产开发投资增速放缓符合国家经济转型发展的要求且与国家GDP增速放缓相一致。

商品房销售面积突破11亿平方米、商品房销售金额突破6万亿元,创出了历史新高。

房地产市场的需求总体依然旺盛,新建商品住宅销售主体依然是期房销售。

与此相比,土地购置面积和房屋新开工面积同比分别下降了19.5%和7.3%。

因此,增加普通住房用地和普通商品房的有效供应,依然是关系到房地产市场持续健康发展的重要问题。

房地产市场是发展不平衡的市场。

开发投资、销售面积、销售价格等在不同地区(东中西部)之间,在不同城市(一、二线和三、四线城市)之间,在不同企业(大型品牌房地产企业和中小房地产企业)之间,差异性明显存在。

南通市场动态以及五洲国际项目开盘建议讨论稿

2008-2011年南通各区域住宅土地出让量(㎡)

2008

2009

2010

2011

港闸区

419390 790400 1997450

7953

老城区

67400 345490 690600

0

新城区

992680 440000 673728

东区

691000 876670

0

开发区

1040200 1527339 814883

南通市场动态以及五洲国际开盘建议 讨论稿

目录 整体市场情况 各区域市场项目动态 五洲国际项目开盘建议

PART 1 整体市场情况

宏观政策

➢2012年1月,温家宝:继续严格执行并逐步完善抑制投机投资性需求的政策措施。 ➢2012年2月,央行微调房地产信贷政策,满足首次购房家庭的贷款需求。 ➢2012年3月,温家宝:房价远远未回到合理价位 ,调控不能放松。

PART 1 整体市场情况

二级市场

2011.1-2012.3南通市区住宅市场月成交套数

2000 1903

1500 1000

500

1338

1464 1071

563

490

357

631 566

705 259 181 182 141 140

0 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 1月 2月 3月

去化150套。

项目普通住宅总计领取预售许可证可销售套数为1254套房源,其中46号、50号楼108套房源未公开销 售,因此普通住宅实际对外可销售套数为1146套,目前总计销售备案691套,去化率60%。

PART 2 各区域市场项目动态-开发区

景瑞18号:项目总计2200套房源

2012年二季度房地产市场报告

战略运营部 2012年7月20日

P1

目录

一、国家政策热点 二、国家宏观经济及行业分析 (一)经济走势 1、经济总体情况 2、工业经济增长 3、城镇固定资产投资 4、居民消费 (二)、国内房地产市场整体情况 1、土地成交情况 2、行业景气情况 3、行业开发资金情况 4、开发和销售情况 三、江西省主要城市房地产市场情况 (一)南昌市房地产市场 (二)九江市房地产市场 (三)抚州市房地产市场

二、国家宏观经济及行业分析

(二)、国内房地产市场整体情况 开发情况 2012年1-6月份,全国房地产开发投资30610亿元,同比名义增 长16.6%(扣除价格因素实际增长14.3%),增速比1-5月份回 落1.9个百分点。其中,住宅投资20879亿元,增长12.0%,增 速回落1.6个百分点,占房地产开发投资的比重为68.2%。

二、国家宏观经济及行业分析

工业经济增长 上半年,全国规模以上工业增加值按可比价格计算同 比增长10.5%,增速比一季度回落1.1个百分点,比上 年同期回落3.8个百分点。

二、国家宏观经济及行业分析

城镇固定资产投资 2012年1-6月份,全国民间固定资产投资93657亿元, 同比名义增长25.8%(扣除价格因素实际增长23.3%) ,增速比1-5月份回落0.9个百分点。

16.6 15.4 16.9

西部地区

6473

4415

19.9

15.7

表3 2012年1-6月份东中西部地区房地产销售情况

商品房销售面积 地 区 绝对数 (万平方米) 39964 19667 9879 10418 同比增长 (%) -10.0 -10.9 -7.4 -10.8 商品房销售额 绝对数 (亿元) 23314 14130 4388 4797 同比增长 (%) -5.2 -7.2 1.1 -4.5

2012年1-2月份全国房地产开发和销售情况

2012年1-2月份全国房地产开发和销售情况日期:2012-3-12 来源:国家统计局一、房地产开发投资完成情况2012年1-2月份,全国房地产开发投资5431亿元,同比增长27.8%,增速比2011年全年回落0.1个百分点。

其中,住宅投资3713亿元,增长23.2%,增速回落7个百分点,占房地产开发投资的比重为68.4%。

2012年1-2月份,东部地区房地产开发投资3327亿元,同比增长26.0%,增速比2011年全年回落1.2个百分点;中部地区房地产开发投资996亿元,增长29.4%,增速提高3.9个百分点;西部地区房地产开发投资1108亿元,增长31.9%,增速回落0.9个百分点。

2012年1-2月份,全国房地产开发企业房屋施工面积394901万平方米,同比增长35.5%,增速比2011年全年提高10.2个百分点;其中,住宅施工面积297605万平方米,增长32.8%。

房屋新开工面积20049万平方米,增长5.1%,增速回落11.1个百分点;其中,住宅新开工面积14832万平方米,与去年同期持平。

房屋竣工面积10094万平方米,增长45.2%,增速提高31.9个百分点;其中,住宅竣工面积7936万平方米,增长47.9%。

2012年1-2月份,全国房地产开发企业土地购置面积4684万平方米,同比下降0.5%;土地成交价款1044亿元,增长5.8%。

二、商品房销售和待售情况2012年1-2月份,全国商品房销售面积7004万平方米,同比下降14.0%;其中,住宅销售面积下降16.0%,办公楼销售面积下降8.6%,商业营业用房销售面积增长11.4%。

商品房销售额4145亿元,下降20.9%;其中,住宅销售额下降24.7%,办公楼销售额下降23.5%,商业营业用房销售额增长17.2%。

2012年1-2月份,东部地区商品房销售面积3310万平方米,同比下降24.3%;销售额2507亿元,下降31.0%。

二月房地产市场回顾

房地产行业研究员:蔡荣

全国主要城市房地产市场状况 刚刚过去的2月,受到春节等因素的影响,各地房地产市场成交延续1月份下滑趋势,均出现了进一步的大幅

下降。2月房地产市场的成交低迷是在预料之中。综合来看,导致2月份成交量再次紧缩的因素主要有:一、政府 调控房地产市场政策的连续出台;二、信贷资金的收缩,尤其是房贷优惠政策的取消;三、供应方面,新上市楼 盘偏少;四、在节日效应和政府调控等因素的作用下,购房者观望气氛较浓。预计三、四月份全国房地产市场成 交量有望出现整体小幅反弹。2月份,各城市土地成交也出现了休整态势,特别是一线城市的土地,成交幅数出现 明显下降。 � 房地产股票走势点评 2月房地产行业股票走势强于大盘,月末出现较强反弹信号,引起市场广泛关注。此次反弹的主要动因包括: 一、区域板块持续活跃。二、超跌反弹需求。三、业绩突出、高转送预期较强。四、资产注入、公司重组等个股 利好因素。五、房地产上市公司再融资审核有望近期重新开闸的消息。我们认为,此轮反弹行情有望在三、四月 份有所延续。但是,不可忽视的是,政策风险仍将是房地产股票最主要的下跌动因。整体来看,我们对房地产行 业仍维持中性评级。 � 投资建议 房地产行业股票近期出现反弹迹象,投资者可适当参与,部分题材概念股中短线有望获得较好收益。可关注 成渝板块、天津板块、福建板块、广州板块、新疆板块、安徽板块等区域概念较强的个股以及存在资产注入、公 司重组等利好概念的个股,如渝开发、津滨发展、中国武夷、绿景地产、新疆城建、合肥城建、信达地产、招商 地产、广宇发展等。但行业仍面临较大政策风险,投资者需注意控制风险。

请务必阅读正文之后的免责条款部分

1

行业研究

一、二月房地产行业要闻回顾 2010 年中央 1 号文件出台,二三线城市房地产迎来黄金期 2 月 1 日新华社受权发布《中共中央、国务院关于加大统筹城乡发展力度,进一步夯实农业农村发展基础 的若干意见》的文件,推出了一系列含金量高的强农惠农新政策,其中有关房地产的政策亮点有: 加快推进农村危房改造和国有林区(场)、垦区棚户区改造,继续实施游牧民定居工程。把支持农民建 房作为扩大内需的重大举措,鼓励有条件的地方通过多种形式支持农民依法依规建设自用住房。 有序推进农村土地管理制度改革。加快农村集体土地所有权、宅基地使用权、集体建设用地使用权等确 权登记颁证工作,工作经费纳入财政预算。 推进城镇化发展的制度创新。积极稳妥推进城镇化,提高城镇规划水平和发展质量,当前要把加强中小 城市和小城镇发展作为重点。多渠道多形式改善农民工居住条件,鼓励有条件的城市将有稳定职业并在城市 居住一定年限的农民工逐步纳入城镇住房保障体系。 严格按照有关规定计提和使用用于农业土地开发的土地出让收入,严格执行新增建设用地土地有偿使用 费全部用于耕地开发和土地整理的规定。 《广州市闲置土地处理办法》囤地成本增加 修订之后的《广州市闲置土地处理办法》将从 3 月 1 日起正式实施。新政规定,经认定土地闲置满 1 年 的,土地闲置费不再按月计收,而是统一规定按出让土地价款 20%或划拨土地价款 20%一次性征收,比此前按 地价的 0.8%~1.2%按月征收处罚力度高了近 17 倍。 京津冀都市圈发展今年将纳入国家战略 长三角等三大区域发展规划正在研究制定 国家发改委地区经济司副司长陈宣庆昨日在国务院新闻办公室举行的新闻发布会上表示,今年我国还将 出台一系列区域发展规划和政策性文件,京津冀都市圈发展将纳入国家发展战略。陈宣庆表示,去年我国审 批区域发展规划和政策性文件数量之多、时间之密集、影响范围之广泛前所未有。今年,我国将把一些应该 在国家层面加以研究推进的重点区域纳入国家发展战略,研究制定一些区域发展规划和政策性文件,最近正 在研究制定长江三角洲区域发展规划、京津冀都市圈发展规划和成渝经济区发展规划。 住建部出台意见支持海峡西岸经济区建设 近日,住房和城乡建设部出台《关于支持加快建设海峡西岸经济区意见》。《意见》支持实施《海峡西 岸城市群发展规划》,支持福建省中心城市总体规划修编工作;支持厦门特区扩区到全市;支持福建与广东、 浙江、江西等省就相邻地区统筹规划和协调建设问题开展合作;指导和支持福建开展建设“宜居城市”活动, 在福建建立加快小城镇发展试点,在福建沿海地区建立城乡一体化试点。《意见》鼓励台湾地区居民到福建 投资置业。支持加快台商投资区等各类开发区建设。加快棚户区改造和城乡基础设施建设。 大龙地产吞恶果 国土局收回地王没收 2 亿保证金 2 月 1 日去年北京市的双料地王大龙地产终自食其果。北京市国土局公告称,由于大龙公司逾期未签订顺 义天竺地块的土地出让合同,将取消大龙公司的竞得资格,并没收其已经缴纳的 2 亿元竞买保证金。 银监会要求银行自查信贷资金违规入股市房市 据银行业消息人士透露,中国银行业监督委员会近日要求各银行开展信贷资金违规入股市房市和信用卡 逾期贷款风险自查。自查重点包括开发商是否挪用开发贷款购买屯积土地,借款人是否以信贷资金买基金、

南通市房地产市场阶段专题报告

南通市房地产市场阶段专题报告一、整体市场运营情况1、土地市场自08年下半年来,南通市区推出地块面积大幅下降,特别是居住类(不含底价位商品房)用地,08年12月响应国家政策,先后出让五宗低价位商品房用地(建筑面积约50万平米),全部成交,09年一月,仅推出一宗工业用地,建筑面积5.33万平米。

(注:数据来源南通国土资源网)表一:08年第四季度与09年一月土地挂拍详细列表图一:08年第四季度与09年一月土地挂拍面积对比图低价位商品房土地的大幅出让(总建面积约80万平米),将在09年大幅面市,普通商品房市场必将受到影响,市场竞争将更加剧烈。

同时,普通商品房土地出让减少,意味着将来一段时间内上市新盘将会较少,在一定程度上利好。

2、新批预售情况08年第四季度,南通市区新批预售面积在正常幅度内波动,08年全年新批预售308万平米,第四季度78万平米,占25.32%,08年全年平均月新批预售面积25万平米,09年1月新批预售10.64万平米,有一定幅度下降,预计09年受销售不利的影响,开发商会放缓开发节奏,预售面积将会有大幅下降。

(注:数据来源南通房产信息网)表二:08年第四季度与09年一月新批预售面积详细列表图二:08年第四季度与09年一月新批预售面积对比图3、销售情况本数据来源于南通房产信息网,成交数据为网上合同备案数据,拆迁安置房等占较大比重,不反应实际商品房成交数据。

从整体成交情况来看,08年第四季度成交量没有明显下降,主要为拆迁安置房等的备案量居高不下,实际商品房的成交量与全年平均来比有明显下滑。

图三:08年第四季度与09年一月成交住宅套数对比图图四:08年第四季度与09年一月成交非住宅面积对比图二、重点竞争楼盘分析1、整体成交情况选择南通市区19个重点竞争楼盘,根据网上备案数据,实时跟踪其每周成交情况,下图的销售统计为这19个重点竞争楼盘的网上备案成交数量之和的走势图。

所选重点竞争楼盘包括:凤凰莱茵苑、优山美地、玉兰公寓、万通城、鑫乾国际广场、国贸中心、高迪晶城、鸿运装饰城、玖珑城、尚德城邦、濠河经典苑、全景大厦、尚美家、苏建阳光新城、星河城、奥特莱斯、博园岚郡、金水湾、东辉花园。

2012年1-2月份全国房地产开发和销售情况

2012年1-2月份全国房地产开发和销售情况1. 房地产市场总体情况2012年的中国房地产市场整体呈现出较为平稳的态势,开发和销售数据均表现不俗。

2. 开发情况根据国家统计局数据显示,2012年1-2月份,全国商品房销售面积同比增长3.6%,其中住宅销售面积同比增长3.7%,办公楼、商业营业用房销售面积同比分别增长3.3%和1.8%。

开发投资同比增长27.6%。

从区域分布来看,海南、福建和广东三个省份的开发投资同比增幅均超过50%,增速排名前三;内蒙古、陕西和山西三个省份增幅则低于10%。

同时,房地产开发企业的资金来源也呈现出多样化的特点。

除了传统的银行贷款外,企业发行债券和公司债券等方式融资的比例也逐年提高。

3. 销售情况在2012年1-2月份,房地产销售增速基本保持温和持续的态势,其中住宅商品销售增速比其他产品大幅上涨。

根据国家统计局数据显示,1-2月份住宅产品表现出明显的特点:•住宅销售面积同比增长3.7%,增速比去年同期提高0.4个百分点。

•住宅销售额同比增长9.2%,增速比去年同期提高0.6个百分点。

•住宅平均售价比上年同期同期上涨了5.4%。

需要注意的是,除了一线城市,其他城市在2012年1-2月份的房地产市场销售数据都出现了不同程度的下滑,尤其是四线及以下城市。

4. 未来趋势未来的中国房地产市场将呈现出一些趋势:•一线城市房价将保持高位,但房价增长速度会放缓。

•三四线城市房价可能会下调,需求分化现象可能加重。

•开发企业的融资渠道将愈发多样化,包括发债、上市等方式。

•相关市场监管政策将会变得更加严格,例如取消限购政策,进一步完善房地产税制等。

,中国的房地产市场未来向好的发展趋势是明显的,但同时应该保持高度警觉,防止房价和房地产泡沫的形成。

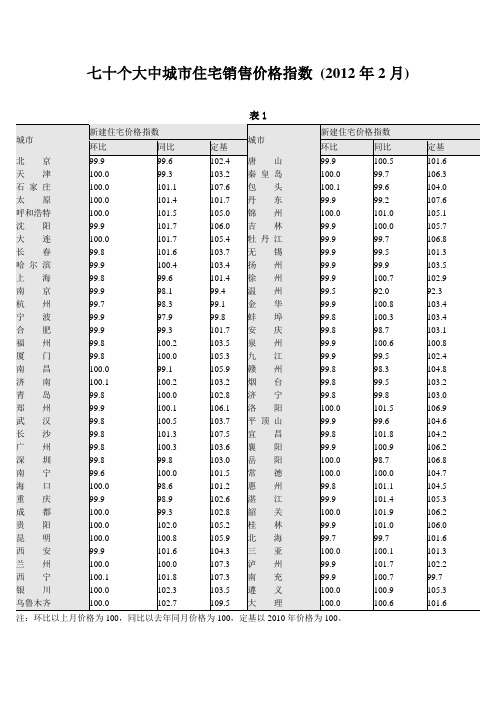

七十个大中城市住宅销售价格指数 (2012年2月)

99.5

97.1

99.0

韶 关

99.9

102.2

103.1

贵 阳

100.2

103.3

108.0

桂 林

99.5

100.1

101.5

昆 明

99.5

99.5

102.4

北 海

99.7

99.5

101.4

西 安

99.6

99.0

102.0

三 亚

99.5

93.1

94.6

兰 州

100.3

90.8

98.7

泸 州

99.9

长 沙

99.8

101.3

107.5

宜 昌

99.8

101.8

104.2

广 州

99.8

100.3

103.6

襄 阳

99.9

100.9

106.2

深 圳

99.8

99.8

103.0

岳 阳

100.0

98.7

106.8

南 宁

99.6

100.0

101.5

常 德

100.0

100.0

104.7

海 口

100.0

98.6

101.2

105.5

桂 林

99.9

101.0

106.1

昆 明

100.0

100.9

106.4

北 海

99.7

99.7

101.6

西 安

99.9

101.8

104.6

三 亚

100.0

100.1

101.3

兰 州

关于2012年中国房地产市场的分析

一.综述

1.2012年1—2月份全国房地产开发投 资完成情况

2012年1-2月份,全国房地产开发投资5431 亿元,同比增长27.8%,增速比2011年全年 回落0.1个百分点。其中,住宅投资3713亿元 ,增长23.2%,增速回落7个百分点,占房地 产开发投资的比重为68.4%。

二.结论

1.影响房地产市场的因素

国家为了遏制房价快速上涨的调控政策的效果 逐步凸显,影响中国房地产市场的因素众多,主 要是长期因素,市场供需情况,政策因素。

议

政策调控要继续,但要注意区域差异,促进市场结构化。 自2011年以来,房地产开发投资额增速放缓,但房地产完 工效率不高,所以2012年及其以后的市场供给可能并不充 足,而城镇化进程加快和城镇居民收入增长支撑购房需求 保持强劲,在此情况下,房价上行仍可能是必行趋势。 房

指标

绝对量

同比增长(%)

商品房销售额( 4145 亿元)

住宅

3366

办公楼

187

商业营业用房 510

-20.9

-24.7 -23.5 17.2

3.全国房地产开发的前景

全国房地产开发景气指数为97.89,比 2011年12月份回落1个点。2012年1-2月 份,房地产开发企业本年资金来源 14151亿元,同比增长16.2%,增速比 2011年全年提高2.1个百分点。

指标

绝对量

房地产开发投资 5431 总量(亿元)

住宅

3713

办公楼

253

商业营业用房 722

同比增长 (%)

27.8

23.2

31.0

42.5

2.2012年1—2月份全国房地产销售和 待售情况

2012年全国房地产开发和销售情况

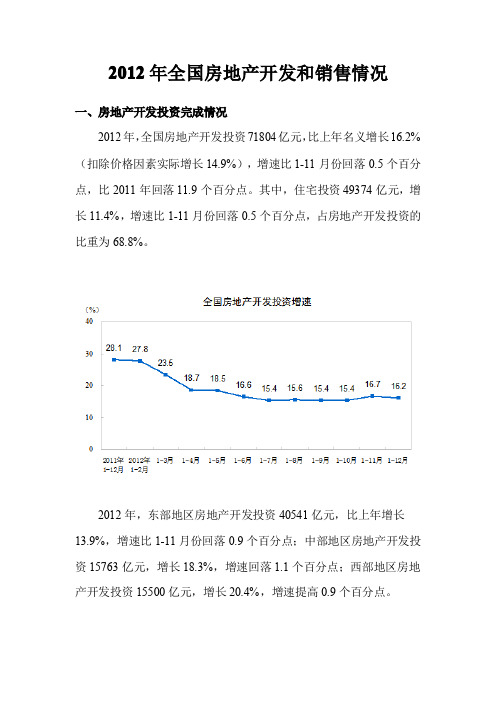

2012年全国房地产开发和销售情况一、房地产开发投资完成情况2012年,全国房地产开发投资71804亿元,比上年名义增长16.2%(扣除价格因素实际增长14.9%),增速比1-11月份回落0.5个百分点,比2011年回落11.9个百分点。

其中,住宅投资49374亿元,增长11.4%,增速比1-11月份回落0.5个百分点,占房地产开发投资的比重为68.8%。

2012年,东部地区房地产开发投资40541亿元,比上年增长13.9%,增速比1-11月份回落0.9个百分点;中部地区房地产开发投资15763亿元,增长18.3%,增速回落1.1个百分点;西部地区房地产开发投资15500亿元,增长20.4%,增速提高0.9个百分点。

2012年,房地产开发企业房屋施工面积573418万平方米,比上年增长13.2%,增速比1-11月份回落0.1个百分点;其中,住宅施工面积428964万平方米,增长10.6%。

房屋新开工面积177334万平方米,下降7.3%,降幅比1-11月份扩大0.1个百分点;其中,住宅新开工面积130695万平方米,下降11.2%。

房屋竣工面积99425万平方米,增长7.3%,增速比1-11月份回落6.8个百分点;其中,住宅竣工面积79043万平方米,增长6.4%。

2012年,房地产开发企业土地购置面积35667万平方米,比上年下降19.5%,降幅比1-11月份扩大4.7个百分点;土地成交价款7410亿元,下降16.7%,降幅扩大6.4个百分点。

二、商品房销售和待售情况2012年,商品房销售面积111304万平方米,比上年增长1.8%,增幅比1-11月份回落0.6个百分点,比2011年回落2.6个百分点;其中,住宅销售面积增长2%,办公楼销售面积增长12.4%,商业营业用房销售面积下降1.4%。

商品房销售额64456亿元,增长10%,增速比1-11月份提高0.9个百分点,比2011年回落1.1个百分点;其中,住宅销售额增长10.9%,办公楼销售额增长12.2%,商业营业用房销售额增长4.8%。

中房信:2012年2月22日房地产市场日报

【今日焦点】 长江实业加速内地布局 或将进军深圳二三线城市限购令逼近 推迟购房计划者高达六成美达房产:代建是房企未来发展的必然趋势 绿地转型升级 业态覆盖能源、酒店 无法下降的负债率 绿城半年艰难时光更多研究详见: 出品单位:中国房产信息集团 总 编:丁祖昱 主 编:陈啸天 孟 音 执行主编:林 波 崔宁宁 责任编辑:陈 敏 潘绍之 【今日焦点】去年全国新开建保障房1043万套 竣工432万套沪下调房产税应税价格 试点或扩大40城市住房信息联网可查 江苏3城已就绪土地价格全国性普降 开发商慎言抄底信贷信托受限 地产商盯上私募票据融资更多研究详见:市场——重点城市成交指数下跌2月22日,十大重点城市成交指数为65.67,环比昨日下跌3.06点,其中重庆跌幅最大,环比昨日下跌64.60%,武汉的跌幅次之,跌幅为40.53%;二十大典型城市成交指数为115.53,环比昨日上涨5.80点,其中青岛涨幅最大,环比昨日上涨415.31%,兰州的涨幅次之,涨幅为211.71%。

土地——1.08亿购地300亩 正商再耕新郑2月10日,河南正商置业有限公司以1.08亿元的低价,将新郑市和庄镇5幅共计307亩低密度居住用地纳入囊中,折合楼板价仅352元/平方米。

公告显示,该5幅土地均为起始价拿地,总面积共计307.23亩,规划容积率均在1.0-1.5之间,总建筑面积可达30.72万平方米,总价款为10825万元。

目前该地块周边在售项目的均价在4000-8000元/平方米,可见其溢价空间较大。

政策——国土部:不得以任何形式安排别墅用地2月22日,国土资源部土地利用管理司发布了2012年房地产用地管理和式安排别墅类用地。

在住房用地供应方面,土地利用管理司提出要科学合理地编制2012年住房用地供应计划。

计划总量原则上应不低于过去5年年均实际供应量,其中保障性住房、棚户区改造住房和中小套型普通商品住房用地不低于总量的70%。

2012年中国房地产市场分析(20120806)V4120927

二、调控改变城市格局

城市格局——特大级、一线城市存量压力逐渐减轻,二三四线城市蕴藏风险

典型城市商品住宅存量消化周期季度走势(单位:月)

城市级别 特大级城市 (世界级) 城市 北京 上海 广州 深圳 武汉 重庆 南京 厦门 温州 长春 合肥 南昌 惠州 扬州 贵阳 芜湖 绵阳 三明 海口 2010Q1 2010Q2 2010Q3 2010Q4 2011Q1 2011Q2 2011Q3 2011Q4 2012Q1 8.6 7.92 6.48 2.37 5.77 10.04 4.17 8.64 2.47 13.11 3.42 2.05 4.47 3.56 4.90 3.44 4.3 5.26 8.95 10.5 9.61 9.82 4.8 5.99 11.78 4.23 8.92 3.13 8.14 5.82 4.27 6.27 6.41 3.61 5.35 4.39 3.98 19.71 9.67 7.93 7.99 4.82 6.77 10.34 4.71 12.19 6.28 6.58 7.09 3.99 7.31 7.04 7.45 10.48 8.25 4.78 84.67 7.79 5.31 4.92 4.02 6.44 9.07 4.04 12.13 11.46 7.24 5.85 2.26 4.89 7.79 2.68 7.39 6.35 4.77 48.08 11.15 12.37 7.33 4.62 6.32 11.64 3.96 8.08 9.86 13.30 7.29 4.62 4.48 7.94 2.86 6.4 6.45 4.85 21.39 13.08 10.47 6.05 5.98 8.63 18.17 11.11 12.57 12.09 7.98 14.64 4.29 5.7 12.45 6.45 7.69 9.13 6.46 62.09 13.88 13.47 9.1 7.58 11.52 20.21 10.49 9.41 14.55 8.59 11.97 4.75 7.37 17.47 6.09 11.27 8.16 6.09 58.29 16.22 18.83 12.97 11.92 12.41 17.86 15.03 16.22 24.95 15.52 21.08 10.18 10.43 29.57 10.59 14.32 8.88 7.67 64.83 22.42 20.54 12.18 11.62 15.69 15.02 13.16 12.78 25.96 19.97 16.53 7.57 12.23 26.56 6.01 15.05 20.65 12.28 51.68

2012住宅月报

2012住宅月报:2月楼市成交渐恢复近9成城市环比上涨2月主要城市住宅库存量有所回落在调控政策高压之下,2012年初各城市新盘上市量大幅减少,加之2月楼市成交量逐渐恢复,故本月多城市库存量小幅下降。

上海商品住宅可售量下降14.48万平方米,青岛商品住宅可售面积下降27.07万平方米,广州可售量增加49.51万平方米;南京亦下降23.13万万平方米。

北京库存略有增加。

2月住宅市场逐渐恢复多城市环比数值偏大由于1月楼市历经元旦、春节假期,楼市陷入历史性低点,成交数据偏低。

2月市场逐渐恢复,故2月多城市环比数值偏大,但总体并未走出低谷。

本月40个监测城市中,近九成城市成交面积环比上涨,昆明环比涨幅最大,达174.85%。

重点城市,环比均上涨,其中天津涨幅最大,达116.04%。

杭州(不含萧山余杭)环比跌幅亦超过70%;南京、杭州(含萧山余杭)、重庆、成都涨幅均在50%以上。

2月住宅成交价格稳中有降本月监测的城市成交价格稳中有降,17城市统计的成交价格中,仅4城市成交价格环比上涨,其中宁波由于上月价格偏低,故本月环比涨幅较大,其余3城市仅为小幅上涨。

13城市均价环比下跌,其中杭州(含萧山余杭)跌幅最大,主要由于本月主城区降价盘大幅成交,拉低均价,故环比降幅达19.81%,重点城市中,仅上海微幅上涨,除杭州外,天津、深圳、广州、重庆均价均小幅下跌。

政府坚持房地产调控政策不动摇本月中央政府再显坚持房地产调控政策不动摇的决心。

一方面,国土资源部发出通知,2012年在坚决落实保障房用地同时,要求合理增加普通商品住房用地,严格控制高档住宅用地,不得以任何形式安排别墅类用地;另一方面,虽然地方政府急于改善楼市成交,但芜湖补贴购房的“救市政策”四日即止,上海本市户籍包括持有本市长期居住证连续满三年以上的居民家庭的“旧政新解”七日告停,均表明中央仍定调严格执行房地产调控政策,力促房价合理回归。

【芜湖新政叫停解读】【2011年度中国房地产政策评估报告】楼市并未真正走出低谷受春节及调控政策双重影响,虽然2月楼市已逐渐走出春节影响,各地楼市开盘、促销大幅增加,成交量开始回升,但据统计数据可见,本年1-2月成交量远不及去年同期,故说楼市回暖,为时尚早。

房地产市场月度快报(2012.04)

上海

5024

60.90

-25.71%

-23.13%

南京

5524

56.45

-19.50%

-18.61%

杭州

6880

71.36

7.96%

13.25%

北京

7721

85.56

-1.81%

-3.07%

天津

5895

61.74

-17.61%

-16.72%

武汉

12154

123.30

-10.68%

-9.41%

成都

/

78.41

4 月成交量

套数

面积

806

7.16

18875

179.40

/

78.41

6696

69.30

491

6.18

5024

60.90

1354

14.84

463

5.32

5524

56.45

5895

61.74

环比跌幅

套数

面积

-33.39%

-31.53%

-22.54%

-26.51%

/

-26.02%

-25.72%

-24.24%

4月三大地产指数全线飘红,市场预期逐渐转好

4 月,地产三大股指悉数上涨,其中上证和深证地产指数的涨幅远大于香港恒生地产指数。整个四月份,地

产指数远远跑赢大盘。从市场基本面来看,房地产调控周期已经基本进入尾声,刺激刚需的政策也频频出台,同

时,大市值地产股在估值上依然保持优势,市场预期开始逐渐转好。典型企业表现方面,世茂房地产全月上涨

2012-3-19 40,701 17,258

2012年南通市国民经济和社会发展统计公报

2012年南通市国民经济和社会发展统计公报2013-04-112012年,面对复杂严峻的经济形势,全市上下全面落实中央和省的各项保持经济平稳较快发展的政策措施,紧紧围绕“两个率先”的目标和“落实‘八项工程’,实现‘八个领先’”的要求,把稳增长放在首要位置,坚持稳中求进的总基调,全力推进各项工作。

全市经济基本面保持平稳,稳增长的基础有所巩固,主要指标稳中有进。

一、综合初步核算,全市生产总值4558.7亿元,按可比价计算,比上年增长11.8%。

其中,第一产业增加值319.1亿元,增长4.6%;第二产业增加值2414.1亿元,增长12.4%;第三产业增加值1825.5亿元,增长12.3%。

人均地区生产总值62506元,按当年平均汇率折算达9902美元,按可比价计算,比上年增长11.7%。

财政总收入占地区生产总值的比重达23.2%。

产业结构持续优化,三次产业结构由上年的7.0:54.5:38.5调整为7.0:53.0:40.0。

全年实现服务业增加值1844.9亿元,增长12.3%,占GDP比重为40.5%,比上年提高1.6个百分点。

高新技术产业占比稳步提升,完成高新技术产业产值3936.8亿元,增长16.6%,占规模以上工业比重达到39.7%,同比提高3.0个百分点。

新兴产业发展势头强劲,海洋工程装备、新能源、新材料、生物技术和新医药、智能装备和节能环保等六大新兴产业完成产值2573.7亿元,增长18.3%,占规模以上工业的比重达到25.9%,同比提高3.0个百分点。

区域经济协调发展,县域经济大部分指标增速均快于全市平均水平,实现地区生产总值2800.5亿元,增长11.9%。

全年房地产开发投资481.7亿元,增长26.8%。

全市商品房施工面积3795.3万平方米,增长27. 9%,其中,住宅施工面积3076.5万平方米,增长31.1%。

全市商品房竣工面积735.3万平方米,下降4. 7%,其中,住宅竣工面积605.9万平方米,下降1.6%。

南通市2012年经济形势分析与2013年展望

南通市2012年经济形势分析与2013年展望摘要:本文在简要介绍了南通市2012年来国民经济运行情况的基础上,通过对未来国内外政治经济环境的分析,利用南通市宏观计量经济模型,对今明两年南通市主要宏观经济指标进行了预测,展望了南通市未来两年可能的经济走势。

关键词:经济形势;存在问题;经济指标;经济展望中图分类号:f127 文献标识码:a 文章编号:1001-828x(2012)11-0-01一、2012年南通市经济发展概述今年以来,面对复杂严峻的国内外经济形势,南通市立足于“稳增长、调结构、促转型、惠民生”,全市经济运行总体保持了平稳增长的态势。

1-9月,南通全市共实现地区生产总值3448.7亿元,同比增长11.4%,其中第一产业实现增加值200.2亿元,同比增长3.8%;第二产业实现增加值1897.6亿元,同比增长12.0%;第三产业实现增加值1351亿元,同比增长11.8%。

具体看,南通今年农业经济总体稳定;工业经济呈现“运行平稳、转型加快、后劲增强”的局面,主要经济指标稳步增长。

前三季度,南通全市规模以上工业实现增加值1671.4亿元,同比增长14.3%。

骨干企业支撑作用明显,投入总量继续攀升,项目投入加速向新兴产业集聚;服务业持续发展,前三季度,南通实现服务业增加值1351亿元,同比增长11.8%。

服务业投资快速推进,物流业发展不断加快,软件和服务外包等现代服务业水平快速提升;固定资产投资高位运行,前三季度,南通全市完成固定资产投资2035.1亿元,同比增长21.5%。

其中一、二、三产分别增长了38.2%、11.9%、42.3%;消费品市场平稳运行,前三季度,南通实现社会消费品零售总额1255.8亿元,同比增长15.3%,吃、穿、用生活必需品销售相对平稳,汽车消费需求继续走高;外向型经济走势持续低迷,前三季度,南通实现进出口总值193.0亿美元,同比下降0.3%,实际到账注册外资16.16亿美元,同比下降19.6;财政金融运行平稳,前三季度,南通实现财政总收入740.4亿元,同比增长11.2%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

南通市场

2月成交 成交宗数 成交面积(万平米) 成交金额(万元)

土地成交量 8 69.27 27015

商品房用地成交量 0 0 0

商办用地 0 0 0

保障房/拆迁用地 8 69.27 27015

2月月市区土地(除工业用地)成交8宗,无流拍。2月成交面积共计69.27万方, 成交金额为27015万元,均为保障房用地。

市场动态

南通市场

A. 南通将可起降波音747等大型飞机 B. 南通金融办入围“全国优秀地区金融办”备选名单 C. 南通服装出口面临困局 同比下挫26.09% D. 三一如东工业园签约落户 总投资30亿元 徐守盛会见丁大卫一行 E. 南通利用外资实现开门红 上月到账外资2.3亿美元 同比增长222.5% F. 南通首月出口16亿美元 增幅高于全省平均水平 G. 南通春运工作圆满结束 全市累计运送旅客952万人 H. 南通深入实施商标战略工作会议响亮提出 建设全国一流品牌强市 I. 南通市政府重点推进沿海公路建设 临海高等级公路目标明年通车 J. 南通口岸1月煤炭进口同比增4倍 K. 南通10多家企业今年计划上市

一级市场

南通市场

二月土地成交明细

二月土地成交明细 地块名称 R11081 CR11082 R11083 R11084 R11085 R11086 CR11087 R11088 土地坐落 园林路东、裤子港河西 外环北路北、江通路西 幸福家苑西北侧(地块一) 幸福家苑西北侧(地块三) 大生路西、新华路南 南川河北、外环东路西 南川园路南、外环东路西 原方圆纺织西、万象新路东北 出让面积(㎡) 用地性质 12.81 居住(拆迁安置) 12.46 居住(拆迁安置) 4.84 居住(拆迁安置) 3.79 居住(拆迁安置) 9.1 居住(拆迁安置) 11.9 居住(拆迁安置) 14.12 居住(拆迁安置) 0.25 居住(拆迁安置) 成交价格(万 楼板价(元/㎡) 竞得人 元) 4996 306 南通天一置业有限公司 4859 1888 1478 3549 4641 5507 98 179 南通市城镇房地产开发公司 214 南通市城镇房地产开发公司 347 南通市城镇房地产开发公司 274 南通市城镇房地产开发公司 144 南通天一置业有限公司 148 南通天一置业有限公司 392 江苏盛和房地产股份有限公司 成交时间 2012/2/8 2012/2/8 2012/2/1 2012/2/1 2012/2/1 2012/2/15 2012/2/15 2012/2/16

二级市场

商品房月成交总量走势

2011-2012年月度商品房成交总量走势

2500 2249 2000 1500 1000 500 0 2011年1月 2011年2月 2011年3月 2011年4月 2011年5月 2011年6月 2011年7月 2011年8月 2011年9月 2012年1月 2011年10月 2011年11月 2011年12月 532 509 698 781 747 428 361 1494 1610 1178 524 201 158 2012年2月 2011-2012年月度商品房成交

一级市场

国内市场

随着楼市调控政策严厉执行,1月份全国土地市场成交量出现明显下滑。根据链家地产市场研究部统计,2012 年1月全国(129个城市)土地成交量仅为921块,下滑至2010年4月限购政策实行以来的最低点,环比下降50%, 同比下降52%;土地供应量为1462块,环比下降40%,同比下降了27%。 数据显示,2012年1月全国129个城市的住宅土地平均溢价率为1.23%,已下滑至2008年1月以来最低水 平,楼面地价环比下降了27%。 值得注意的是,一线城市土地市场尤为低迷。被称为“限购执行最严格的”北京,2012年1月份仅成交 20宗地块,总土地出让金为21.92亿,平均楼面地价为1366元/平方米。这些地块均以底价成交,溢价率为0, 相比于之前市场平均价格,已现下调之势。 与北京类似,上海1月份经营性土地合计总成交面积约为25.78万平方米,同比减少72%;1月经营性用地 成交总金额约为26.28亿元,同比减少70%。成交的6幅经营性用地也均以底价成交。广州1月份土地市场总成 交金额为2.9亿元,而去年同期则为28亿元,缩水幅度接近九成。 另外,北京、上海等城市近期先后下调了2012年的土地收入预期。上海透露2012年国有土地使用权出让 的预算收入为1250亿元,相比2011年1491亿元下降16%。北京今年土地出让预期收入为900亿元,较2011 年北京的土地出让总收入1233.68亿元下降27%。

一级市场

2月土地成交性质

2月土地成交性质

去年底,国家启动2000万套保障性 住房计划;从2月份南通的土地成交来

居住、商办(拆 迁安置房) 居住(拆迁安置 房) 62% 38%

看,均为保障性住房用地是土地成交。 2012年江苏省计划将建成36万套保 障性住房,南通将完成13680套建设任 务。

2月份,南通共成交土地面积69.3万方,均为拆迁安置房,其中纯居住用地占比62%, 居住及商办用地占比38%。

1600 1400 1200 1000 800 600 400 200 0

175.9% 89.2% 34.5% -10.3% 1352 631 -53.3% 566 1071 1441 260 183 -82.0% -29.6% 344

200% 150%

88.0%

100% 50% 0% -0.7%

从监控南通主要在售住宅项目 的成交备案情况来看,2月成交套 数140套,环比下降0.7%,与一 月仅差一套:成交面积2.4万方, 环比下降19%。

160 140 120 100 80 60 40 20 0 600% 500% 481.3% 400% 300% 200% 100% 67.0% 50.41% 46.8% 2.6% 0% 0.0% -40.4% -53.1% -29.4% -56.1% -100% 73 121.9 72.6 106.6 50 35.3 15.5 90.1 92.48 139.1 -200% 5月 6月 7月 8月 9月 10月 11月 12月 1月 2月

二级市场

南通楼市月成交总量走势

5000 4500 4000 3500 3000 2500 2000 1500 1000 500 0 2011年1月 2011年2月 2011年3月 2011年4月 2011年5月 2011年6月 2011年7月 2011年8月 2011年9月 2011年10月 2011年11月 2011年12月 2012年1月 2012年2月

373 2011年4月

2011年2月

从走势图上,我们可以清晰地看出,年后南通市场成交明显不如人意,可以发现大环境影响之下,南通楼市冰冻依旧。

2011年3月

二级市场

2011.5-2012.2普通住宅成交走势 2011.5-2012.2普通住宅成交走势

南通2011年5月-2012年2住宅成交套数走势(单位:套)

2012年2月成交商品房158套,同比2011年2月下跌70.30%,环比2012年1月下跌21.39%。

二级市场

普通住宅月成交总量走势

2011-2012年月度南通普通住宅成交走势 年月度南通普通住宅成交走势

2000 1800 1600 1400 1200 1000 800 600 400 200 0 2011年1月 1903 1338 1437 1071 488 478 619 561 259 181 180 2011年5月 2011年6月 2011年7月 2011年8月 2011年9月 2011年10月 2011年11月 2011年12月 2012年1月 141 140 2012年2月 2011-2012年月度南通普通 住宅成交走势

2012年新年伊始,南通2月 土地共成交69.3万方,环比上涨 72%;同比去年2月上涨 257.22%。 2012年2月,南通共新增建 筑面积139.1万方,环比上月上 涨50.41%,同比去年2月上涨 192.84%;2月新增面积均为拆 迁安置房。

南通2011年5月-2012年2月建筑面积成交走势(单位:万方)

2月成交8宗用地均为保障房用地。

一级市场

2011.5-2012.2土地成交走势 2011.5-2012.2土地成交走势

南通2011年5月-2012年2月土地成交走势(单位:万方)

80 70 60 50 40 30 20 10 0 1400% 1200% 1150.0% 1000% 800% 600% 400% 200% 89.3% 72.0% 8.3% 0% 0.0% -5.2% -25.4% -40.1% -32.0% -81.8% -200% 30 56.8 42.4 45.9 27.5 18.7 3.4 42.5 40.29 69.3 -400% 5月 6月 7月 8月 9月 10月 11月 12月 1月 2月

2011-2012年月度商品房成交 2011-2012年月度非住宅成交量 2011-2012年月度南通普通住宅 成交走势

二级市场

供需比 供需比

供需比

13.9

5.6

6.8 5.3 4.4

10月

11月

12月

1月

2月

2月,南通共成交商品房面积2.7万方,环比下降20.6%;其中住宅成交1.6万方,非住宅成交1.1万方;供需比 为6.8。 2011年,南通市场整体供销比为4.3,截至2011年12月8日,南通总推出面积约265万方,且不含拆迁安置限价 房,去化约146万方,剩余市场存量约110万方。进入2012年,随着市场的进一步萎靡,供应相对减少; 2月整体市 场推出房源18.35万(非保障性住房),销售2.7万方,加上去年市场存量,目前南通商品房市场还有362.75万方存量。

2012.2月报 2012.2月报

上海中原南通事业部2012.3.2 上海中原南通事业部2012.3.2