中国联通2005年第一季度财务报表分析

中国联通公司财务分析

中国联通公司主要业务在移动 通信.这一行业现由中国移动领 军,呈现少数几个寡头垄断的形 式.联通公司正是以中国移动为 目标不断发展,试图逐步成为中 国通信业老大.2005年,按照加 入 WTO 的承诺,中国电信市 场将扩大对外开放。中国国民 经济保持平稳较快发展,社会 对信息技术、网络和服务的需 求不断增加,国内电信业发展 前景广阔,尤其是移动通信业 务将继续保持高增长势头,电 信监管环境进一步改善,为各 大公司的持续发展提供了良好 的市场条件。

2004.3

2005.3

2006.3

随着企业的不断壮大不断发展,,中国联通公司的总资产周转率也在稳步发展, 拥有较高技术的联通公司细微的百分比增长也是非常客观的.但是,从另一方面 来说,联通公司的总资产周转率过低,说明了企业利用资产进行经营的效率较差, 一定程度上影响了企业的获利能力,企业理应采取措施提高资产利用的效率.

存货周转率

50 40 30 20 10 0

2003.3 2004.3 2005.3 2006.3

5 存货周转天, 40.018 存货周转天, 23.5393 4 存货周转天, 27.7658 3 存货周转天, 19.6288 2 1 0

2003.3 2004.3 2005.3

存货周转率, 3.8234 存货周转率, 2.249

2003

2004

2005

2006

流动资产 2.88E+10 2.66E+10 1.92E+10 1.75E+10 流动负债 4.6E+10 4.24E+10 4.51E+10 4.93E+10 2.77E+09 2.12E+09 2.86E+09 2.54E+09 存货

五大公司企业合并案例

上市公司合并财务报表分析案例一:联想并购IBM的PC业务并购过程:2004年 12月 8日,联想宣布以 1。

75亿美元的价格收购 IBM 的个人电脑业务.2005年 3月 9日,美国外国投资委员会 (CFIUS)作出裁决,批准联想集团并购 IBM全球的个人计算机 (PC)业务.17.5亿美元中的6。

5亿美元将以现金支付,6亿美元以联想的股票支付,每股计价 2。

675港元,包括 8。

2亿股联想普通股,9。

2亿股优先股,共计 17。

4亿股联想股票,占联想股份的 18。

9%,BIM成为联想的第二大股东。

在收购前,BIM的个人电脑业务的帐面净资产为负 6。

8亿美元。

2005年 5月 1日收购完成,新联想的个人电脑业务约占全球市场的 8%,是世界第三大电脑制造商。

合并动因:联想长期以来把战略主要放在国内市场上,缺乏开拓国际市场的经验和高效的团队。

联想收购 BIM的个人电脑业务后,通过利用 BIM现有资源有利于解决联想在国际化进程中遇到的困难。

首先,联想此次收购,连同 BIM 的 PC部门员工一起纳入摩下,这些员工在国际市场上的丰富经验对想把“LENOVO”,打入全球市场的联想来说是弥足珍贵的。

其次,联想缺少把产品打入国际市场的销售渠道,而 BIM在国际上有较为完善的销售渠道。

最后,这次收购因 BIM在世界上的地位而被全球媒体大量报道,ELNOVO品牌在这个过程中从一个默默无闻的品牌成为一个被大肆宣传的品牌,这无疑为 LENOVO走向世界埋下了有利的伏笔。

对 IBM的个人电脑业务来说,被纳入联想旗下也是其发展的一个新机遇。

首先,BIM在全球大型企业的市场方面个人电脑市场做得非常好,联想在小企业的市场方面做得很好,两者的联合能把这两部分的优势联合在一起。

其次,新联想通过扩大了的生产规模产生规模效应,降低个人电脑的生产成本和销售成本,对BIM个人电脑扭转长期亏损的局面也提供了一个机遇。

因此,此次联想收购 IBM的个人电脑业务后,双方在许多方面都有优势互补产生协同效应的可能性,此次收购实现了优势资源的联合。

中国联通公司财务分析

2004.3

2005.3

2006.3

随着企业的不断壮大不断发展,,中国联通公司的总资产周转率也在稳步发展, 拥有较高技术的联通公司细微的百分比增长也是非常客观的.但是,从另一方面 来说,联通公司的总资产周转率过低,说明了企业利用资产进行经营的效率较差, 一定程度上影响了企业的获利能力,企业理应采取措施提高资产利用的效率.

亿

1600 1400 1200 1000 800 600 400 200 0

2003 2004 2005 2006

2003 2004 2005 2006

1.46E+11 1.52E+11 1.45E+11 1.37E+11 资产总额 7.97E+10 8.22E+10 7.20E+10 6.11E+10 负债总额 股东权益总额 3.74E+10 4E+10 4.6E+10 4.84E+10

中国联合通信股份公司财务分析

企业短期偿债能力分析 企业长期偿债能力分析 企业营运能力分析 企业获利能力分析 本年度杜邦分析表

企业财务状况综合分析

公司简介及相关行业背景

公司于 2001 年 12 月 31 日以 发起方式设立,各发起人投入 公司的净资产共计 2,261,014.8 万元,其中联通集团以其全资 持有的联通 BVI 公司 51% 的股 权作为出资,该部分股权经评 估并经财政部确认后为 2,260,614.8 万元,其余 4 家发 起人各以现金 100 万元出资。 发起人的出资按净资产 65% 的 比例折为股本 1,469,659.6 万股, 未折入股本的净资产计入资本 公积金。

存货周转率, 4.5851 存货周转率, 3.2414

中国联通股份有限公司财务报告分析

中国联通股份有限公司财务报告分析目录一、联通简介 (1)二、联通财务指标分析 (1)(一)联通与移动的盈利能力对比分析 (1)(二)联通与移动的资产营运能力对比分析 (5)(三)联通与移动的偿债能力对比分析 (7)(四)联通与移动的现金创造能力对比分析 (10)(五) 联通、移动股东回报对比 (12)三、盈利能力ROE的分解分析 (14)四、EV A因素分解分析 (15)五、可持续增长因数分析 (17)六、财务战略矩阵分析 (18)七、中国联通财务政策分析 (19)1、营运资本管理政策 (19)2、资本结构政策 (20)3、股利政策 (20)4、投资政策分析 (20)八、展望未来 (21)一、联通简介中国联通股份有限公司于2000年2月在香港注册成立;2000年6月21、22日分别在纽约交易所和香港交易所挂牌上市。

截至2009年末,联通集团通过中国联通(BVI)有限公司和中国联通通讯股份有限公司共间接持有该公司48.34%股份;上海A股市场公众股东持有22.99%股份;SK电讯持有6.6%股份;香港和纽约交易所的公众股东持有22.07%股份。

目前,中国联通经营中国大陆31个省市自治区移动通信业务(GSM和CDMA)、国内国际长途通信、数据通信和互联网络业务,以及其他相关电信增值业务。

目前,该公司是中国大陆第二大移动电信运营商。

截至2009年末,该公司移动电话用户数1.62491亿用户数,市场占有率29.7%。

其中:GSM用户1.20564亿,CDMA用户数0.41927亿。

实现销售收入1583.69亿元人民币,净利润93.74亿元人民币。

二、联通财务指标分析(一)联通与移动的盈利能力对比分析从上图我们可以看出,中国移动的销售净利润率远远超过中国联通,是中国联通的3至4倍,在2006年差距最大,达到了5.65倍。

从2004年至2009年,中国移动的销售净利润率比较平稳,波动不大,保持在21%--29%的高利润率;中国联通6年来销售净利润率则波动较大,很不稳定,2004年销售净利润率仅为5.53%,2005年略微升高,但2006年又大幅下降,只有3.96%,而在2007年又急剧上升,达到9.34%,在2008年甚至达到22.08%,但是,2009年又下降为5.92%。

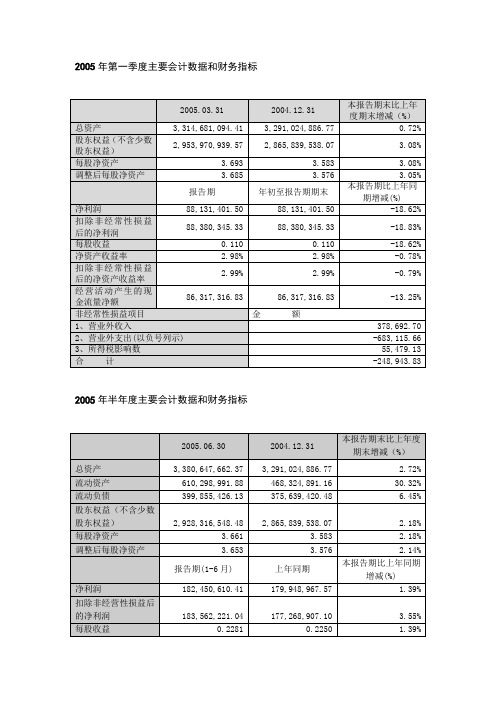

2005年第一季度主要会计数据和财务指标

3.583

3.08%

调整后每股净资产

3.685

3.576

3.05%

报告期

年初至报告期期末

本报告期比上年同期增减(%)

净利润

88,131,401.50

88,131,401.50

-18.62%

扣除非经常性损益后的净利润

88,380,345.33

88,380,345.33

-18.83%

每股收益

0.110

2003年度

调整后

调整前

调整后

调整前

主营业务收入

1,012,713,041.58

917,152,707.31

917,152,707.31

747,982,659.84

747,982,659.84

主营业务利润

436,316,558.68

395,750,917.54

395,750,917.54

343,090,986.11

0.110

-18.62%

净资产收益率

2.98%

2.98%

-0.78%

扣除非经常性损益后的净资产收益率

2.99%

2.99%

-0.79%

经营活动产生的现金流量净额

86,317,316.83

86,317,316.83

-13.25%

非经常性损益项目

金额

1、营业外收入

378,692.70

2、营业外支出(以负号列示)

3,291,024,886.77

1.84%

股东权益(不含少数股东权益)

2,998,479,008.02

2,857,061,812.83

2,865,839,538.07

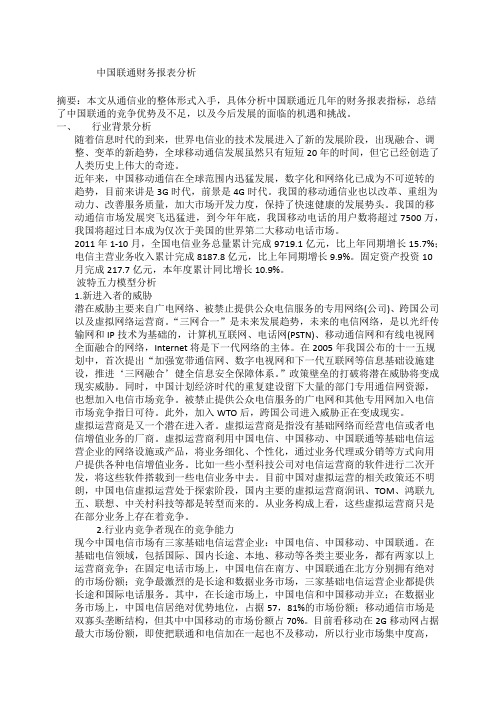

中国联通财务报表分析

中国联通财务报表分析摘要:本文从通信业的整体形式入手,具体分析中国联通近几年的财务报表指标,总结了中国联通的竞争优势及不足,以及今后发展的面临的机遇和挑战。

一、行业背景分析随着信息时代的到来,世界电信业的技术发展进入了新的发展阶段,出现融合、调整、变革的新趋势,全球移动通信发展虽然只有短短20年的时间,但它已经创造了人类历史上伟大的奇迹。

近年来,中国移动通信在全球范围内迅猛发展,数字化和网络化已成为不可逆转的趋势,目前来讲是3G时代,前景是4G时代。

我国的移动通信业也以改革、重组为动力、改善服务质量,加大市场开发力度,保持了快速健康的发展势头。

我国的移动通信市场发展突飞迅猛进,到今年年底,我国移动电话的用户数将超过7500万,我国将超过日本成为仅次于美国的世界第二大移动电话市场。

2011年1-10月,全国电信业务总量累计完成9719.1亿元,比上年同期增长15.7%;电信主营业务收入累计完成8187.8亿元,比上年同期增长9.9%。

固定资产投资10月完成217.7亿元,本年度累计同比增长10.9%。

波特五力模型分析1.新进入者的威胁潜在威胁主要来自广电网络、被禁止提供公众电信服务的专用网络(公司)、跨国公司以及虚拟网络运营商。

“三网合一”是未来发展趋势,未来的电信网络,是以光纤传输网和IP技术为基础的,计算机互联网、电话网(PSTN)、移动通信网和有线电视网全面融合的网络,Internet将是下一代网络的主体。

在2005年我国公布的十一五规划中,首次提出“加强宽带通信网、数字电视网和下一代互联网等信息基础设施建设,推进‘三网融合’健全信息安全保障体系。

”政策壁垒的打破将潜在威胁将变成现实威胁。

同时,中国计划经济时代的重复建设留下大量的部门专用通信网资源,也想加入电信市场竞争。

被禁止提供公众电信服务的广电网和其他专用网加入电信市场竞争指日可待。

此外,加入WTO后,跨国公司进入威胁正在变成现实。

虚拟运营商是又一个潜在进入者。

中国联通财务报告的分析(3篇)

第1篇一、引言中国联通(China Unicom)作为我国通信行业的重要企业之一,其财务报告的发布对市场投资者、行业分析人士及政策制定者具有重要意义。

通过对中国联通财务报告的分析,可以了解其经营状况、财务风险、盈利能力及未来发展潜力。

本文将从财务报表分析、盈利能力分析、偿债能力分析、运营能力分析等方面对中国联通的财务报告进行深入剖析。

二、财务报表分析1. 资产负债表分析中国联通的资产负债表反映了其资产、负债和所有者权益的构成情况。

以下是资产负债表主要指标的分析:(1)资产总额:近年来,中国联通资产总额持续增长,主要得益于其网络基础设施的不断完善和业务拓展。

截至2022年底,中国联通资产总额达到1.2万亿元。

(2)负债总额:负债总额的增长主要源于公司为满足业务发展需求,不断进行资本支出。

截至2022年底,中国联通负债总额为1.1万亿元。

(3)所有者权益:所有者权益反映了公司净资产的价值。

近年来,中国联通所有者权益增长较慢,主要受资产总额和负债总额增长影响。

2. 利润表分析中国联通的利润表反映了其收入、成本、费用和利润的构成情况。

以下是利润表主要指标的分析:(1)营业收入:近年来,中国联通营业收入保持稳定增长,主要得益于4G/5G网络建设的推进和业务拓展。

截至2022年底,中国联通营业收入达到1.1万亿元。

(2)营业成本:营业成本的增长主要源于网络建设、设备采购等资本性支出。

截至2022年底,中国联通营业成本为0.9万亿元。

(3)净利润:近年来,中国联通净利润波动较大,主要受市场竞争、政策调整等因素影响。

截至2022年底,中国联通净利润为100亿元。

三、盈利能力分析1. 毛利率分析毛利率反映了公司主营业务盈利能力。

以下是中国联通毛利率的分析:近年来,中国联通毛利率波动较大,主要受市场竞争、政策调整等因素影响。

截至2022年底,中国联通毛利率为9.5%。

2. 净利率分析净利率反映了公司净利润与营业收入的比率,是衡量公司盈利能力的重要指标。

中国联合网络通信集团有限公司财务分析报告4

中国联合网络通信集团有限公司财务分析报告(4)总体来说企业的资产增加速度明显,要高出行业其他企业许多,即使是行业的领头企业中国移动公司的资产增加速度也比联通企业慢许多,这有利于企业的总体发展,有利于企业规模的扩大和产品的发展,有利于提高企业的获利能力和经济效益。

但是企业总体的资产结构比较不合理,非流动资产增加速度过快,流动资产没有跟上行业的发展,占比较小,影响企业短期偿债能力,同时也给企业的发展带来不利的影响。

企业应加强资产总体的占比关系,在增加总资产的同时也要控制好非流动资产与流动资产的占比关系,加强对企业资产结构的控制。

2.负债及项目对比分析图10 流动负债流动负债是相对于非流动负债而言的,是指企业在一年之内需要偿还的债务,一般来说企业的流动负债比重越大,企业面临的偿债压力就越大,财务风险也就越高。

从图9中我们可以明显的看出,中国联通公司在2007年至2009年之间企业的流动负债的增升速度明显比行业的流动负债增长速度要高,在2009年甚至超过中国电信接近中国移动,过快的流动负债的增长速度给企业将事业来巨大的压力,另外也将可能导致企业的资产的增加是因为负债快速上升导致的,所以企业为提高收益率,应保持合理的流动负债比率。

图11 非流动负债非流动负债是指企业的偿还期限在一年以上的债务,从图11可以看出企业的非流动负债的占比在行业中最小,增加的比率在2006年至2009年也与行业的增加水平不相上下,但是在2009年至2010年企业的非流动负债突然增加,超过整个行业水平之上,从图流动负债可以看出企业在2009年至2010年流动负债没有明显的比上年增加,但是企业的非流动负债却明显增加,说明企业总体的负债比率处于行业的较高水平,负债比率过大,企业的资产的增加,大部分来之于企业的负债的增加。

企业非流动负债的大幅度增加,给企业经营带来了风险,投资者和经营者都是加强关注企业的负债增长比率和负债结构。

图12 流动资产净值流动资产是指在一年或超过一年的一个营业周期内变现或耗用的的资产。

中国联通财务报告法分析(3篇)

第1篇一、引言中国联通(China Unicom)作为我国通信行业的重要企业之一,其财务报告的公开与透明对于投资者、监管部门和社会公众具有重要意义。

本文将对中国联通的财务报告进行深入分析,旨在揭示其财务状况、经营成果和现金流量等方面的信息,为投资者提供决策依据。

二、财务报告概述1. 报告编制依据中国联通的财务报告编制依据为《企业会计准则》和《企业会计制度》,遵循了相关法律法规的要求,确保了报告的真实性、完整性和可比性。

2. 报告内容中国联通的财务报告主要包括资产负债表、利润表、现金流量表和所有者权益变动表等。

以下将从这几个方面对中国联通的财务报告进行分析。

三、财务状况分析1. 资产负债表分析(1)资产结构截至2020年底,中国联通的总资产为1.12万亿元,其中流动资产占比最高,达到73.58%。

这表明公司短期偿债能力较强。

在流动资产中,货币资金、应收账款和预付款项等占比较大,说明公司在日常运营中具有较强的现金流。

(2)负债结构截至2020年底,中国联通的总负债为0.81万亿元,其中流动负债占比为68.12%,长期负债占比为31.88%。

流动负债主要由短期借款、应付账款和预收款项等构成,长期负债主要由长期借款和应付债券等构成。

这表明公司在负债结构上较为稳健。

(3)所有者权益截至2020年底,中国联通的所有者权益为0.31万亿元,占总资产的比例为27.82%。

这表明公司资产负债率适中,财务风险可控。

2. 盈利能力分析(1)营业收入2020年,中国联通的营业收入为2.26万亿元,同比增长3.3%。

其中,移动业务收入占比最高,达到68.42%,表明公司在移动业务领域具有较强的竞争优势。

(2)净利润2020年,中国联通的净利润为100.3亿元,同比增长6.2%。

这表明公司在盈利能力上表现良好。

(3)毛利率2020年,中国联通的毛利率为33.58%,较上年同期提高1.07个百分点。

这表明公司在提高盈利能力方面取得了一定成效。

联通财务报表分析案例

联通财务报表分析案例引言联通作为中国三大通信运营商之一,其财务报表对于分析公司的财务状况和经营情况具有重要意义。

本文将以联通公司财务报表为例,进行财务分析和解读,帮助读者更好地理解和利用财务报表数据。

一、财务报表概述财务报表是反映企业财务状况和经营成果的重要工具,主要包括资产负债表、利润表和现金流量表。

下面将对联通公司的财务报表进行概述。

1. 资产负债表资产负债表是反映企业在特定日期的资产、负债和所有者权益的情况。

通过资产负债表可以了解企业的资产结构、负债结构以及所有者权益变动情况。

联通公司的资产负债表主要包括以下几个方面的内容:•流动资产:包括现金及现金等价物、应收账款、存货等等。

•非流动资产:包括长期投资、固定资产和无形资产等等。

•流动负债:包括短期借款、应付账款、预收款项等等。

•非流动负债:包括长期借款、应付债券等等。

•所有者权益:包括资本公积、盈余公积等等。

2. 利润表利润表是反映企业在一定期间内收入、费用、利润和利润分配的情况。

通过利润表可以了解企业的营业收入、利润率等经营情况。

联通公司的利润表主要包括以下几个方面的内容:•营业收入:包括主营业务收入和其他业务收入。

•营业成本:包括主营业务成本和其他业务成本。

•营业利润:等于营业收入减去营业成本,再减去税金及附加和营业费用。

•净利润:等于营业利润减去所得税。

3. 现金流量表现金流量表是反映企业在一定期间内经营、投资和筹资活动产生的现金流量情况。

通过现金流量表可以了解企业现金的来源和运用情况。

联通公司的现金流量表主要包括以下几个方面的内容:•经营活动现金流量:包括销售商品、提供劳务收到的现金、支付给职工以及支付的各项税费等等。

•投资活动现金流量:包括购买固定资产、无形资产和其他长期资产等等。

•筹资活动现金流量:包括吸收投资、借款等等。

二、财务指标分析财务指标是根据财务数据计算得出的用来衡量企业财务状况和经营能力的指标。

下面将针对联通公司的财务指标进行分析。

2005年中国网通年度业绩报告之推介材料

2005 Annual ReportChina Netcom Group Corporation (Hong Kong) LimitedMarch, 2006ManagementHKSE: 906; NYSE: CN Zhang Chunjiang Executive ChairmanEdward Tian Vice Chairman and CEOZuo Xunsheng Senior Vice President and COOPei Aihua Senior Vice PresidentZhang Changsheng Senior Vice PresidentZhao Jidong Senior Vice PresidentLi Fushen CFOAgendaHKSE: 906; NYSE: CN Overall Performance in 2005Business and Financial Results in 2005HKSE: 906; NYSE: CN Overall Performance in 2005Forward-Looking StatementsHKSE: 906; NYSE: CNThis presentation and the presentation materials distributed herewithinclude "forward-looking statements". All statements, other than statementsof historical facts, that address activities, events or developments that ChinaNetcom Group Corporation (Hong Kong) Limited ("China Netcom") expectsor anticipates will or may occur in the future (including but not limited toprojections, targets, estimates and business plans) are forward-lookingstatements. China Netcom's actual results or developments in the future,including those of the businesses that China Netcom may acquire,maydiffer materially from those indicated by these forward-looking statementsas a result of various factors and uncertainties, including but not limited tothe level of demand for telecommunications services; competitive forces inmore liberalized markets; the effects of tariff reduction initiatives; changes inthe regulatory policies and other risks and factors beyond China Netcom'scontrol. In addition, China Netcom makes the forward-looking statementsreferred to herein as of today and undertakes no obligation to update thesestatements.Basis Of PresentationHKSE: 906; NYSE: CNIn this presentation, all financial data were derived from the financial statements prepared inaccordance with Hong Kong Financial Reporting Standards, Hong Kong Auditing Standards andinterpretations issued by the Hong Kong Institute of Certified Public Accountants (‘‘HKICPA’’). Exceptthe marking to fair values of certain investments and the modification by the revaluation of certainfixed assets, the financial statements were prepared under the historical cost convention and on agoing concern basis.Prior to the acquisition, China Netcom Group held the entire telecommunications operations andassets of the four northern provinces/autonomous region. Since China Netcom Group is theCompany’s ultimate holding company, this acquisition constitutes a business combination undercommon control. Accordingly, the Company has used merger accounting to record this acquisition inaccordance with Accounting Guideline 5 “Merger Accounting For Common Control Acquisition”(“AG5”) issued by HKICPA, and the acquired assets are stated at carrying value as if the fixed linetelecommunication operations and assets of the four province/autonomous region have been held bythe Company from the beginning of the earliest period presented.The 2004 comparatives of thefinancial statements have been restated accordingly.Except otherwise indicated, all financial and operational data include the acquired four northernprovinces/autonomous region.HKSE: 906; NYSE: CN 2005 HighlightsImproved revenue structure Total revenue grewContribution of high growth businesses to total revenue reached 23%(1)High growth businesses Broadband subscribers grew by 35.1%; broadband revenue grew by 50.2%Personalized ring subscribers grew by 981%; short messages volume grew by 241%Significant improvement in profitability EBITDA margin increased to 50.3% Net Profit margin increased to 12.5%Strong cash flow Free cash flow was approximately RMB 6 billion, up 11.1%Improved shareholders’return Proposed dividend payoutContinuing improvements in corporate governance and internal control mechanismActive international strategic collaborationHKSE: 906; NYSE: CNKey Operational DataChange2004200585,95587,991+2.4%22,12427,337+23.6%8,49211,475+35.1%93.5%92.3%-1.2PPT 60.4%65.9%+5.5PPT 9.9%13.0%+3.1PPT 49.444.6-9.7%+1.0PPT 3.8% 4.8%+2.2PPT7.8%10.0%73.265.2-10.9%SubscribersFixed-line (ex-PHS) (in thousands)PHS (in thousands)Broadband (in thousands)Market Share and PenetrationFixed-line Market Share (1)Caller ID Penetration (2)Broadband Penetration (3)ARPUVoice ARPU (RMB) (4)Broadband ARPU (RMB)Contribution RatioVAS Revenue / Total Revenue Broadband and Internet-related Revenue / Total Revenue(1)Market share in our Northern service region(2)CNC Caller ID subscribers / CNC fixed-line subscribers(3)CNC broadband subscribers / CNC fixed-line subscribers (excluding PHS subscribers)HKSE: 906; NYSE: CNKey Financial Data(Excl. Upfront Connection Fees)20042005% of RevenueChange% of Revenue83,827+5.9%42,149+9.9%50.3%17,100+29.8%20.4%5,995+11.1%7.2%27,562-2.5%32.9%10,483+12,13012.5%(in RMB millions)Revenue 79,14838,35548.5%13,17516.6%5,3976.8%28,25635.7%-1,647 (2)N.A EBITDAOperating Profit (1)Net Profit CAPEX Free Cash Flow(1)Refers to operating profit before interest income, dividend income and deficit on revaluation of fixed assets(2)The net profit include deficit on revaluation of fixed assets and the related tax impact. Deficit on revaluation of fixed assets in 2004 was RMB 11.318 billion. Excluding the deficit on revaluation of fixed assets and estimating the tax impact based on a tax rate of 33%, the net profit in 2004 would be RMB 5.936 billionHKSE: 906; NYSE: CNImproved Revenue StructureRevenue Structure15,45763,69164,58720042005High Growth businessesTraditional businesses (1)79,14883,8275.9%80.5%19.5%19,24077.0%23.0%(in RMB millions)HKSE: 906; NYSE: CNRapid Expansion Of High Growth BusinessesBroadband SubscribersPersonalized Ring Subscribers(in thousands )(in thousands )11,4758,4922004200535.1%6,81463020042005981%SMSCaller ID Subscribers(in millions )76.065.320042005(in millions )16.3%6,7771,98820042005241%HKSE: 906; NYSE: CN Improved Profitability20042005Change(In RMB millions)Improved Profitability50.3% 1.8PPT EBITDA Margin48.5%Net Profit Margin7.5% (1)12.5% 5.0PPTStrong Free Cash Flow5,3975,99511.1% Free Cash Flow2.8PPT35.7%32.9%CAPEX / RevenueHKSE: 906; NYSE: CNImprovements In Corporate GovernanceSeparation of the roles of Chairmanand CEOEffective mechanisms to recruit and nominate directorsEffective evaluation of Board and Board membersTransparent information flow and decision-making processActive involvement of Board membersEffective interaction between Board and managementEffective execution of Board’s duties to shareholdersOptimal Board StructureSound working proceduresEffective Board Participation3 non-executivedirectors 5 independent non-executive directorsEstablishment of four Board committees including the Corporate GovernanceCommitteeBoard members with different background, and experience expertiseSound Corporate GovernanceGradually Improving Internal Control MechanismsHKSE: 906; NYSE: CNInternational Strategic PartnershipMOU for strategic partnership signed in August 2005. Telefonica purchased 5% of CNC‘s equityStrategic alliance agreement signed in November 2005. Telefonica intends to aquire another 4.9% of CNC‘s equityEquityIn September 2005, Telefonica assigned one director to the BoardIf its holding in CNC reaches 9.9%, Telefonica will be eligible for another Board seatBoard+Potential cooperation in many areas, includinginternational business, southern China business, call center, joint procurement, staff exchanges, and technology transferBusinessHKSE: 906; NYSE: CNDividendProposed dividend payout ratio for the year 2005 is 35% (1)1.59-0.29EPS(RMB/share )1.06 (2)2004200550%0.46600.037520042005(HK$/share )DPS(1)As of 31 December 2005, the net distributable profit was HK$8,782 million, consisting of the net profit of the Company (without taking into account the assets acquired) for thefull year of 2005 and the net profit attributable to the acquired company from 31 October 2005 to 31 December 2005 (excluding upfront connection fees). The 35% dividend payout ratio for 2005 is based on the net profit of HK$8,782 millionHKSE: 906; NYSE: CN Strategies For 2006Actively defend traditional services Retain subscribers and further strengthen dominant position –Services bundling and reward points–Optimize PHS network and promote “PHS Business”, “PHS Cordless”etc.–Improve sales and marketing channels and service qualityCapture market share in new markets and maintain leading positionFocus on developing high growthbusinesses Expand broadband subscriber base; develop video-based broadband content and applicationsSuccessfully implement VAS over fixed line to further increase the growth rate of value-added servicesSatisfy the demand of business customers for communication and IT integrationPrepare for mobileservices Apply for mobile license and become a full service provider Recruit and train employees for mobile businessesHKSE: 906; NYSE: CNLong-Term Goal: Broadband Communications And Multi-Media Services ProviderSatisfy Customer demand across networks and devicesNarrowband Services ProviderBroadband Access Services ProviderBroadbandCommunications and Multi-Media Services ProviderBroadband Olympics Product innovation Brand upgradeContinuous growth in Chinese economy with the government active support for information base societyGrowth potential of broadband:second largest market with relatively low penetration Triple PlayMobile businessUnique Olympics OpportunityHuge Growth OpportunitiesSound corporate governance and internal controls Improved management mechanismsConstant business innovation Collaboration with strategic partnerOutstanding ExecutionHKSE: 906; NYSE: CN Business and Financial Results in 2005HKSE: 906; NYSE: CN Diversified Revenue Growth2005 Incremental Revenue Breakdown(in RMB millions)79,1482,6101,0761,0076125211431051251,06083,8272004Broadband Inter-connection VAS Inter-nationalOthers LeasedLineLocal ManagedDataLongDistance2005(1)(1) Including other Internet-related servicesHKSE: 906; NYSE: CNLocal BusinessGrowth In SubscribersSubscribersUsage1721644656178235228PSTNPHS2004Dial-up2005(in billion pulses)85,95587,99122,12427,337115,328108,07920042005PSTNPHS6.7%(in thousands)Local ARPU (1)Revenue (1)(in RMB)33.033.536.620041H20052005-0.2%44,28544,39020042005(1) Including PHS and excluding long distance and VASHKSE: 906; NYSE: CN Profitable Growth In PHS BusinessRobust Subscriber Growth Subscriber Acquisition Cost(in thousands)(RMB/Subscriber)23.6%22,12427,337 20042005255160100 20041H20052005-60.8%HKSE: 906; NYSE: CNBundled Services -Key To Retain CustomerFlexible Bundled Services Program……++++Unified BillingVAS++VASReduce Customer Churn Rate Enlarge Customer Base Stimulate UsageStabilize and Improve ARPU11,47570,38827,337Residential PHS Broadband61%84%(in thousands)Bundled Services With Great PotentialHKSE: 906; NYSE: CNLong Distance BusinessIncreasing VOIP Share Of UsageDue to the higher VOIP share of usage, long distance revenue declinedDomestic Long Distance VolumeLong Distance BusinessRevenueInternationalLong Distance Volume(in million minutes)(in RMB millions)52.9%51.6%47.1%48.4%312920042005PSTNVOIP5.5%33.6%29.3%66.4%70.7%59147120042005PSTNVOIP25.5%1,2341,18010,26011,2662004200511,440DLDILD-8.5%12,500HKSE: 906; NYSE: CNValue Added ServicesEnlarging Portfolio Of ProductsImprove customer value by expending product offeringsVAS Revenue / Total Revenue (1)Diversified VAS Products(in RMB millions)2005Fixed-line PersonalizedRing114 VAS UPTUnified numberfor fixed line and PHS ……Goodcooperation with SPExtension tomobile devices SMS PersonalizedRing Telephone Information Caller ID ……20064,0002,9933.8%4.8%20042005VAS RevenueAs % of Total Revenue33.6%HKSE: 906; NYSE: CNRobust Growth In SubscribersBroadband ARPU has stabilized Revenue (1)Broadband Subscribers & ARPU (1)(in thousands)(in RMB)11,4758,49210,50665.263.873.220041H20052005Broadband RevenueARPU35.1%50.2%(in RMB millions)5,2027,81220042005HKSE: 906; NYSE: CN Broadband Roadmap To SuccessSuccessfully enlargedcustomer baseInitiated the development ofbroadband content andapplicationsIPTV breakthroughSubscribers in Harbin:48,00041 satellite TV channels +14 customized channels+Pay on demand programBasic fee: RMB 60 permonth2005: Scale2006: Speed/Content2007: PC+TV512K2MRaise access speed from512K to 2MEstablish unified portaland improve cooperationwith content providersDevelop video-basedbroadband content andapplicationsAccess device expandingfrom PC to Set-top box toHDTV“Remote Controller”model“Content + Access”charging modelTriple PlayC AG R83.2%HKSE: 906; NYSE: CNBusiness CustomersSatisfied Business Customers Demand For Integrated Needs Strategic Partnership With VIP AccountsBest Choice for SMEsOne-stop purchasing Global networking ability Customized solutions ……Provide basic voice and networkproducts/servicesCombineproducts/services with stronger customer supportLevel 1:Basic services /productsLevel 2:Managed servicesLevel 3:Integration solutionsProvide comprehensive commercial solutions, including customized solutions and executionServices specialized by industry:2008 broadband hotels Logistics Hospitals …… Flexible product mixHKSE: 906; NYSE: CNCost Control Delivered ResultsOPEX / Revenue Continues to Decline31.8%29.9%17.7%17.2%16.3%16.0%15.1%1.8%14.7%2.5%20042005OthersStaff CostsSG&ANetwork Operation & Support CostsDepreciation and Amortization83.4%79.6%HKSE: 906; NYSE: CNSignificant Increased In ProfitabilityEBITDA and EBITDA MarginNet Profit(in RMB millions)(%)(in RMB millions)9.9%EBITDAEBITDA Margin42,14938,35550.3%48.5%20042005-1,64710,4832004200576.6%5,936 (2)(1)(1) Including deficit on revaluation of fixed assets and related tax impact (2) Excluding deficit on revaluation of fixed assets and related tax impactHKSE: 906; NYSE: CNCAPEX Keeps DecliningDeclined in CAPEX(in RMB millions )27,56228,25627,30032.9%35.7%200420052006ECAPEXCAPEX/Rev.-2.5%-1.0%HKSE: 906; NYSE: CNFree Cash Flow Improved And Total Debt DeclinedGiven the impact of the acquisition, total debt after the acquisition was nearly thesame as that in 2004, but interest coverage ratio increased with free cash flow showing double-digit growthFree Cash FlowTotal DebtEBITDA / Interest(in RMB Millions )(in RMB Millions )11.1%5,3975,9952004200582,66182,13020042005-0.6%10.9x8.9x20042005HKSE: 906; NYSE: CNConsolidated Income Statement(1) Including upfront connection fees (2) Excluding upfront connection fees2004(1)2005(1)(in RMB Millions)-(11,318)-(11,318)Fixed Assets Revaluation 17,10013,17520,50517,521Operating Profit (3)15.9%13,888(3,429)(3,374)(25,049)52.2%45,55487,232NA(1,647)323(3,930)(25,180)48.5%38,35579,14810,4832,699Net Profit (25,049)(25,180)Deprec. & Amort.(3,374)(3,930)Financial Cost (3,429)323Income Tax 12.5%3.2%Net Profit Margin50.3%51.1%EBITDA Margin 42,14942,701EBITDA 83,82783,494Revenue 2005(2)2004(2)HKSE: 906; NYSE: CNConsolidated Balance Sheet and Cash FlowBalance Sheet DataCash Flow Data9,800-Deferred Consideration 18,90022,864Deferred Revenue 63,01072,330139,8304,895202,840200582,661Bank Loan10,633Cash151,822Total Liabilities Including:64,595Owner’s EquityIncluding:216,417Total Assets 2004(in RMB Millions)104,731-14,656-24,60833,5572005-1,743Net Cash Flow From Financing ActivitiesOther Financials24,349Unused Bank’s Credit Facility -28,702Net Cash Flow From Investing Activities33,653Net Cash Flow From Operating Activities2004(in RMB Millions)HKSE: 906; NYSE: CNAppendix III:Revenue Breakdown(Excl. Upfront Connection Fees)20052004(in RMB Millions)3,2552,643Intl. telecommunications services 5401,004Other Internet-related services 7,8125,202Broadband services83,8278,8623,6334,00011,44044,28579,148Total2,993Value-added services 3,615Business & data comm. services 6,801Interconnection fees and other services 12,500Long distance 44,390Fixed-line。

中国联通财务分析报告

中国联通财务分析报告资本是企业产生、生存与发展的原动力,企业的资本运动是通过资本筹资、资本运用和资本收益分配等一系列资本活动来实现的。

分析资产负债表的目的,就在于了解企业会计对企业财务状况的反映程度,以及所提供会计信息的质量,据此对企业资产和权益的变动情况以及企业财务状况做出恰当的评价。

首先通过水平分析中国联通的资产负债表,从资产角度来看,2013年中期截止到年底,总资产增长了2310254万元,增长幅度为4%;而从2013年底截止到2014初,总资产下降714191万元,占总资产的1.3%。

接下来以2013年12月31日到2014年3月31日为例,作进一步分析,可以发现:(1).流动资产增加518888万元,增长幅度为9%,使总资产规模增长了0.9%。

非流动资产本期减少了1233079万元,减少的幅度为2.6%,使总资产规模减少了2.3%,两者合计使总资产减少了714191万元,减少的幅度为1.3%。

(2)本期资产的减少主要体现在非流动资产的减少上。

如果仅从这一变化来看,中国联通资产的流动性有所下降。

尽管流动资产的各项目都有不同程度上的增减变动,但其减少主要体现在三个方面:一是固定资产的减少。

本期固定资产减少1177350万元,减少的幅度为3.2%,对总资产的影响为2.2%。

固定资产规模体现了一个企业的生产能力,但仅仅根据固定资产净值的变动并不能得出企业生产能力上身或下降的结论。

二是可供出售金融资产的减少。

本期可供出售金融资产减少15919万元,减少的幅度为2.5%,对总资产的影响为0.03%。

是非流动资产中变动影响最小的科目。

三是无形资产的减少。

本期无形资产减少22979万元,减少的幅度为0.9%,对总资产的影响为0.04%。

如果剔除无形资产摊销的影响,本期无形资产减少幅度相对会下降。

(3)流动资产的变动主要体现在一下几方面:一是货币资金的增长95307万元,增长的幅度为4.2%,对总资产的影响为0.18%。

中国联通财务报表分析

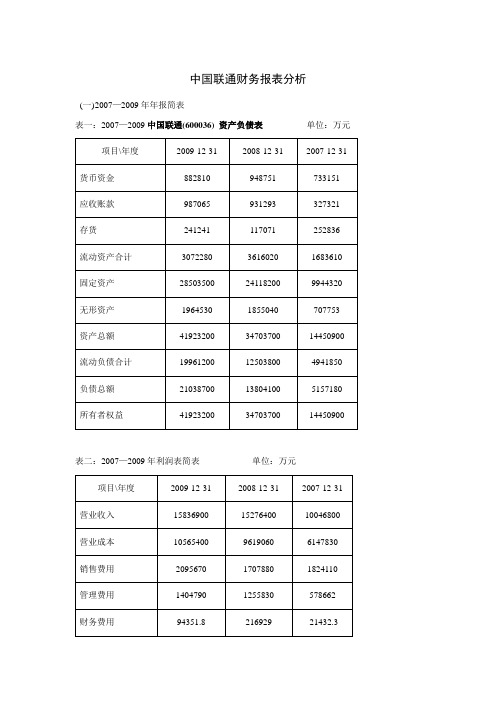

中国联通财务报表分析(一)2007—2009年年报简表表一:2007—2009中国联通(600036) 资产负债表单位:万元项目\年度2009-12-31 2008-12-31 2007-12-31 货币资金882810 948751 733151 应收账款987065 931293 327321 存货241241 117071 252836 流动资产合计3072280 3616020 1683610 固定资产28503500 24118200 9944320 无形资产1964530 1855040 707753 资产总额41923200 34703700 14450900 流动负债合计19961200 12503800 4941850 负债总额21038700 13804100 5157180 所有者权益41923200 34703700 14450900表二:2007—2009年利润表简表单位:万元项目\年度2009-12-31 2008-12-31 2007-12-31 营业收入15836900 15276400 10046800 营业成本10565400 9619060 6147830销售费用2095670 1707880 1824110管理费用1404790 1255830 578662财务费用94351.8 216929 -21432.3营业利润1135550 541278 1034830利润总额1218100 748225 1315550净利润937389 3372780 931940表三:2007—2009年现金流量表简表单位:万元项目\年度2009-12-31 2008-12-31 2007-12-31 经营活动现金流动净额5930880 6007510 3262990(二)偿债能力分析1、短期偿债能力分析,1)流动比率分析流动比率=流动资产÷流动负债根据中国联通2007—2009年的资产负债表计算:2009年流动比率=30722800000÷199612000000≈0.152008年流动比率=36160200000÷125038000000≈0.282007年流动比率=1683610000÷49418500000≈0.03该公司2007—2009年的流动比率先增后降,但三年的比率都低于公认标准2:1,可能是存货或其它变现力较弱的流动资产导致,该公司应该加强营销能力。

联通公司05年工作总结5篇

联通公司05年工作总结5篇第1篇示例:在过去的一年中,联通公司经历了许多挑战和机遇,全体员工共同努力,取得了一定的成绩。

以下是我们对05年工作的总结:一、业绩回顾根据公司财务数据显示,05年是一个艰难的一年,市场竞争激烈,业绩增长放缓。

尽管面临一系列挑战,但我们仍然取得了一定的成绩。

公司整体营业额有所增长,客户数量也有所增加。

公司在创新业务方面也有一定进展,推出了一些新产品和服务。

二、技术进步在05年,联通公司在技术领域取得了一些重要进展。

公司加大了对5G网络的研发力度,同时也推出了一系列智能化的服务和系统。

这些技术进步帮助我们提高了效率,提升了服务质量,为客户提供更好的体验。

三、市场拓展在过去的一年中,联通公司在市场方面取得了一些进展。

公司在传统的市场基础上,开拓了一些新的市场领域,拓展了客户群体。

公司也加大了对广告和宣传的投入,提升了品牌知名度。

这些举措有助于公司在激烈的市场竞争中脱颖而出。

四、管理改进在05年,联通公司也进行了一些内部管理方面的改进。

公司加强了员工培训和技能提升,提高了员工的综合素质。

公司也优化了一些管理流程,提高了工作效率。

这些举措有助于公司更好地应对市场变化,提高竞争力。

五、员工收获作为公司的一员,我们在过去的一年中也取得了一些收获。

通过团结协作,我们共同完成了公司的各项任务,提升了个人能力和技能。

公司也给予了我们一定的奖励和福利,让我们感受到了公司的关爱和支持。

05年对联通公司来说是一个值得回顾的年份。

在市场环境和竞争压力下,我们共同努力,取得了一些成绩。

我们也意识到了一些存在的问题和不足,这些都将成为我们未来发展的努力方向。

希望在未来的工作中,我们能够更加努力,不断提升自己,为公司的发展贡献力量。

【2000字】第2篇示例:2005年已经离我们远去,回首这一年,对于联通公司来说无疑是充满挑战与机遇的一年。

在这一年里,我们面对着市场竞争的激烈,经济形势的起伏,客户需求的变化等各种难题,但我们也抓住了机遇,取得了一系列的成绩,积累了宝贵的经验,为企业的长远发展奠定了坚实的基础。

中国联通财务分析报告

目录一、公司基本情况………………………………二、行情简介………………………………三、财务分析………………………………四、公司经营状况评述及应对措施………五、未来发展前景………………………………小组:09财管第八小组组内成员:贾海洋(4090529222) 冯俊超(4090529217) 闫雪莹(4090529131)岳竟媛(4090529105)刘佩佳(4090529208) 樊思敏(4090529211)马艳群(4090529229) 孙文佩(4090529209)注:排名不分先后一、公司基本情况1.1公司简介公司名称:中国联合网络通信股份有限公司英文名称:China United Network Communications Limited工商登记号:310000000082463 成立日期:2001-12-31证券代码:600050 证券简称:中国联通(上证)法人代表:常小兵董事长:常小兵注册资本(¥) :21,196,597,248 雇员总数(人):217220主营业务:从事国(境)内外电信行业的投资注册地址:上海市长宁区长宁路1033号联通大厦29楼办公地址:上海市长宁区长宁路1033号联通大厦29楼中国联合网络通信有限公司(简称“中国联通”)于2008年10月15日由原中国联通红筹公司、中国网通红筹公司合并成立。

其前身之一的中国联合通信有限公司,是经国务院批准,于1994年7月19日成立的我国唯一一家能提供全面电信基本业务的综合性电信运营企业。

服务网号为“130、131、132、155、156”。

在新机制下建立的300多个分公司和11个子公司遍布全国31个省、自治区、直辖市以及澳门特别行政区,为服务提供了坚实的保障。

是中央直接管理的国有重要骨干企业。

2006年6月21日、22日分别在香港纽约成功上市,进入国际资本市场运营,并于一年之内成为香港恒升指数股。

它标志着中国联通全面与国际接轨取得了阶段性成果。

联通公司05年工作总结_联通工作总结

联通公司05年工作总结_联通工作总结2005年是联通公司发展的关键一年。

在这一年里,我作为联通公司的一名员工,在公司的争创全国最佳电信企业的目标下,积极努力地工作。

通过不懈的努力,我取得了一定的成绩,并对自己的工作进行了总结。

在公司的推动下,我主动参与了新产品的研发工作。

我积极参与了公司新推出的3G产品的调研和测试。

在这个过程中,我深入了解了3G技术和市场需求,并与团队成员合作,成功地推出了一款功能强大的3G产品。

这不仅提高了我在公司中的影响力,还使我更加熟悉了公司的产品开发流程和市场营销策略。

在日常工作中,我注重实施效果。

通过对工作流程的优化和内部沟通的协调,我成功地提高了团队的工作效率。

我建立了一个有效的跨部门协作机制,以确保各个部门之间的信息共享和工作衔接。

我不断关注客户的需求,积极开展客户关系管理工作,提高了公司的客户满意度。

我也不忘持续学习和提升自我。

我参加了公司组织的各种培训课程,不断增强自己的专业知识和技能。

我还主动向同事请教、交流经验,不断学习他们的成功经验并引入到自己的工作中。

通过这种学习和交流,我不仅提高了自己的工作能力,还积累了丰富的经验,为公司的发展做出了贡献。

我也存在一些需要改进的地方。

我在工作中有时会过于注重细节,导致工作进展不够顺利。

我意识到这一点后,开始着重关注工作的整体情况,并利用团队合作的力量来解决问题。

我在与同事合作时有时会过于独断独行,导致沟通不畅和团队合作效果不佳。

我现在正在积极改善这个问题,通过更多的倾听和谅解,促进团队合作的顺利开展。

2005年是我在联通公司工作的一个重要的一年。

通过积极努力,我取得了一定的成绩,并在不断学习和提升自我的过程中,发现了自己需要改进的地方。

我相信,在公司的支持下,我将继续努力,为联通公司的发展做出更大的贡献。

我也希望在未来的工作中能够更加有效地发挥团队合作的力量,与公司一起实现更辉煌的成就。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

公司主营业务是GSM和CDMA移 动通信、国际国内长途通信、数 据通信等综合电信业务。

2005年4月29日,中国联通(600050)2005年 一季报出炉。 中国联通常务副总裁孙谦认为:

1、第一季度开局良好,公司收入持续增长, 成本控度 净增移动通信用户433.3万户;业务收 入平稳上升,特别是3月份当月的收入 创历史新高,其中CDMA业务收入保持 较快增长,GSM业务收入稳中有升; 公司在成本费用控制方面取得初步成效, CDMA手机待摊余额减少,坏账损失大 幅下降;经营效益呈现逐月好转的态势, 经营现金流进一步改善。

2、投资活动现金流入流出比

=投资活动现金流入/投资活动现金流出

05年一季度 95,814,779/3,671,564,306=0.0026 04年一季度 479,972,692/3,324,550,060=0.014 此比率下降了很多。主要是投资活动现金流入下降 了很多。 而04年第一季度的现金流入很大一部分是出售联通 国际和国信寻呼的现金流。

04年一季度 6,145,073,623/17,605,996,869=0.35

此比率有提高。

该比率反映每元销售得到的现金流量净额,其数值越

大越好。

从以上分析可以看出,公司的现金流量比较 稳定。但与同行业其他公司相比还有差距。

第三部分 分析结论

虽然中国联通的资产管理能力和现金流 量同比都有所增长,但是公司的盈利能 力和偿债能力却大大下降。 中国联通常务副总裁孙谦的话是值得我 们再好好考虑一下的。

2、固定资产周转率 =产品销售收入净额/固定资产平均净值

05年一季度

18,414,598,673/[(90,229,070,234+93,308,390,685)/2]

=20.07%

04年一季度

17,605,996,869/92,055,567,064=19.13%

可以看出固定资产周转率也有所提高,公司的固定 资产利用率提高了。

2、长期债务的营运资金比率 =长期负债/(流动资产-流动负债) 05年一季度 26,892,932,026/(19,155,342,076-45,116,067,771)

04年

26,628,722,073/(17,382,632,470-46,540,326,687)

04年一季度

39,779,321,433/(26,561,509,169-42,409,650,849)

速动比率都没有达到1,也比同期下降了很多,进一步

说明了联通的变现能力差,应改善资产结构,降低财务

风险。

另外可以看出联通年底的财务指标比一季度的差很多。

从以上分析可以看出公司的短期偿债 能力即变现能力也不强。

三、长期偿债能力分析

1、资产负债比率=负债总额/资产总额 05年一季度 72,008,999,797/144,624,593,522=49.79% 04年 73,169,048,760/144,823,526,510=50.52% 04年一季度 82,189,621,376/152,374,876,237=53.94% 可以看出05年一季度资产负债比率比同期下降 了。联通是电信行业中资产负债率最高的。

04年一季度 782,257,910/17,605,996,869=4.44%

销售净利率下降了一个多百分点。

5、每股收益=净收益/年末股份总数(此处用的是总股本) 05年一季度 594,971,995/21,196,596,400=0.028 04年一季度 782,257,910/19,556,447,750=0.04 每股收益反映普通股的获利水平。公司的每股收益有 所下降。 根据联通在网上公布的数据,每股收益是0.028。这是 根据总股本算出来的。 如果剔除非流通股,则05年一季度的每股收益是 594,971,995/6,500,000,000=0.09

从经营性净现金流量对比来看,中国联通的 经营活动产生的现金流量净额增长率超过中 国移动。

但是,中国移动的经营活动产生的现金流量 净额明显超过中国联通。

中国联通2005年第一季度的CDMA业务是亏 损的。而CDMA是联通大力发展的业务。

所以公司要想提高业绩,吸引更多的投资者, 如何在这一业务上扭亏为盈才是关键。

由于我国现行利润表中没有单列“利息费 用”,而是混在财务费用中。所以这里我们 只好用财务费用来估计。 在正常情况下,从长远的观点看,利息保障 倍数应该大于1,否则,企业便不能举债经 营。联通的利息保障倍数是比较好的。

从以上分析可以看出除了利息保障倍 数比较理想以外,公司的长期偿债能 力不强。并且利息费用是用财务费用 来代替的,不一定准,而且利息费用 还应包括计入固定资产成本的资本化 利息。所以利息保障倍数值得怀疑。

主营业务 利润 净利润

8,235,933,098 8,908,868,783 -672,935,685 -7.55% 594,971,995 782,257,910 -187,285,915 -24%

从上表可以看出,联通今年一季度 的主营业务收入增长了将近5个百分 点,而主营业务利润却下降,主要 是由于主营业务成本增长太多。又 由于其他业务亏损进一步扩大,以 及营业费用增长,使得公司净利润 下降了24%。

中国联通(600050)

2005年第一季度财务报表分析

第一部分 公司概况

中国联通是于2001年12月31日由联 通集团、联通兴业、联通进出口、 联通寻呼和北京联通兴业等5家公司 以发起方式设立,注册资本 1469659.6万元。

公司于2002年9月向社会公开发行50 亿股A股,其中网下向法人投资者配 售22.5亿股,向二级市场投资者定 价配售发行27.5亿股,发行价格2.3 元/股。

从以上分析可以看出公司的各项资产利 用率都有所提高。但还应该与同行业相 比才能知道资产的利用效果到底是否理 想。

五、现金流量分析

1、经营活动现金流入流出比 =经营活动现金流入/经营活动现金流出 05年一季度 18,932,065,040/12,046,074,397=1.57 04年一季度 17,096,517,707/10,951,444,084=1.56 此比率基本保持不变。

2、总资产利润率 =(利润总额+利息支出净额)/平均资产总值

05年一季度

1,372,257,565+506,744,360 (144,624,593,522+144,823,526,510)/2 =1.3%

04年一季度

(1,966,118,601+613,392,818/152,374,876,237=1.33% 可以看出总资产利润率有所下降,不过下降幅度不大。

3、移动通信资费止跌回升,公司整体 资产负债结构更趋稳定。

下面我们从财务角度,具体分析一下中 国联通的资产状况、经营业绩和现金流 量情况。

第二部分 财务分析

项目 主营业务 收入 主营业务 成本

主营业务税 金及附加

05年一季度 04年一季度 增减额 百分比 18,414,598,673 17,605,996,869 808,601,810 4.60% 9,681,432,433 8,202,163,316 1,479,269,117 497,233,142 494,964,770 2,268,372 18% 0.46%

一、获利能力分析

1、股东权益报酬率=净利润/股东权益平均值 05年一季度 594,971,995 (46,027,036,029+45,435,467,842)/2 =1.3% 04年一季度 782,257,910/40,013,113,069=1.96% 可以看出股东权益报酬率下降了很多。主要是 净利润下降了24%导致的。

中国联通的移动业务用户数是增长的,用户市场占 有率也不断增长,但是收入的占有率并没有同比例 增长。 中国联通手机用户中,低端用户占较大比例。据估 计,在中国移动通信市场上,90%的高端客户在中 国移动手中,中国联通只占高端客户市场份额10% 左右。缺乏高端客户是中国联通的盈利能力低于中 国移动的一重要原因。

3、流动资产周转率 =产品销售成本净额/流动资产平均占用额

05年一季度

9,681,432,433/[(19,155,342,076+17,382,632,470)/2]

=52.99%

04年一季度

8,202,163,316/26,561,509,169=30.88%

可以看出流动资产周转率有了很大的提高,公司对流 动资产的利用效果提高了。

3、现金债务总额比 =经营活动净现金流量/负债总额 05年一季度 6,885,990,643/72,008,999,797=0.096

04年一季度 6,145,073,623/82,189,621,376=0.075

此比率有提高。

这个比率越高,企业承担债务的能力越强。

4、销售现金比率 =经营活动净现金流量/销售收入 05年一季度 6,885,990,643/18,414,598,673=0.37

4、应收账款周转率

=赊销收入净额/应收账款平均余额

05年一季度

18,414,598,673/[(6,147,462,305+5,373,885,003)/2]=3.2

04年一季度

17,605,996,869/6,580,804,675=2.68

可以看出应收账款周转率也提高了。

5、存货周转率=销货成本/存货平均余额 05年一季度 9,681,432,433/[(2,858,965,524+3,114,632,374)/2]=3.24 04年一季度 8,202,163,316/2,121,200,101=3.87 可以看出存货周转率稍微有所下降。

四、资产管理效果分析

1、总资产周转率 =产品销售收入净额/平均资产总额 05年一季度 18,414,598,673/[(144,624,593,522+144,82 3,526,510)/2]=12.72% 04年一季度 17,605,996,869/152,374,876,237=11.55% 可以看出总资产周转率有所提高。说明公司的 资产利用率提高了。