2012年海关税则调整内容

单式-复式税则-2012海关税则-HS

海关税则海关税则(Tariff)又称关税税则、关税税率表,是指一国制定和公布的对进出其关境(customs boundary)的货物征收关税的条例和税率的分类表。

表内包括:各项征税或免税货物的详细名称,税率,征税标准(从价或从量),计税单位等,是海关对进出口货物进行监管、征税的法律基础,是进出口货物收发货人办理通关手续的法律规范。

我国进出口关税税率的调整由国务院关税税则委员会负责,一般都是在每年年底对次年关税税率进行调整,并于次年1月1日进行正式实施,税率经调整后在生效年度内一般保持稳定。

税则中商品分类精细,不仅反映出商品种类繁多,更是为了便于实行关税差别和贸易歧视政策,其目的在于使商品税率的高低或增减更具有针对性,以便加强关税的保护作用。

税则是一国关税政策的具体体现。

关税税则不是一成不变的,它随着国家经济管理体制和经济政策的变化而相应调整。

事实上,我国的关税税则几乎每年都有程度不同的变化和调整。

税则分为单式税则和复式税则两种。

单式税则也叫一栏税则,即一个税目只有一个税率,适用于来自任何国家的商品,没有差别待遇。

它是海关最早时期开始使用、比较简单的税则制。

进入垄断阶段以后,为了在国际竞争中取得优势、在关税上实施差别和歧视待遇,各国纷纷改用复式税则。

目前只有少数发展中国家如委内瑞拉、乌干达、巴拿马、肯尼亚等还在使用单式税则。

单式税则的特点是无歧视。

复式税则又称多栏税则,指一个税目设有两个或两个的以上的税率,以便对来自不同国家或地区的进口商品采用不同的税率。

随着国际经济贸易关系逐渐复杂,一栏税率不能满足各国希望对进口产品采取差别待遇的需要。

为了在关税上实现差别和岐视待遇,或争取关税上的互惠、体现贸易政策的差别,各国纷纷放弃单式税则转为复式税则,出现了协定税率、优惠税率和最惠国待遇税率等复式税则制。

各国复式税则不同,有二、三、四、五栏不等,设有普通税率、最惠国税率、协定税率、特惠税率等,一般是普通税率最高,特惠税率最低。

海关税则文档

海关税则一、概述海关税则是一种国家对进出口商品征收的关税制度。

它是国家贸易政策的重要组成部分,也是国际贸易中的重要法律文书。

海关税则的制定和实施,对于国家的经济发展、贸易平衡、产业保护等方面都具有重要意义。

二、海关税则的作用1. 关税收入来源海关税则是国家的重要税收来源之一。

国家通过对进出口商品征收关税,可以获得关税收入,用于国家的各项支出,如基础设施建设、教育、医疗等。

2. 贸易平衡调控海关税则可以用来调节国家的进出口贸易平衡。

通过对某些进口商品征收高额关税,可以降低进口量,保护国内产业;而对某些出口商品征收低额关税,可以提升出口竞争力,增加出口量。

3. 产业保护海关税则也是国家保护本国产业的重要手段之一。

通过对某些进口商品征收高额关税,可以阻碍进口商品进入国内市场,保护本国产业的发展。

三、海关税则的内容海关税则通常包括两部分内容:商品分类和关税税率。

1. 商品分类商品分类是对进出口商品进行归类的一种方式,是海关税则的基础。

国际上通用的商品分类系统有一般贸易品目(GTS),也有特殊商品分类体系,如划分按用途的高新技术产品种类、限制性贸易产品等。

2. 关税税率关税税率是指国家对于不同商品根据海关税则所征收的税率。

关税税率通常根据商品的类别而有所不同,常见的税率类型包括“零关税”、“一般关税”、“特别关税”等。

四、海关税则的执行机构海关税则的执行机构通常是国家海关,其职责是对进出口商品进行监管、征收关税。

国家海关负责制定和发布海关税则,并负责对进出口商户进行登记、报关、检验等手续的监管。

五、国际贸易中的海关税则海关税则在国际贸易中起着重要的作用。

不同国家有不同的海关税则,这直接影响着各国之间的贸易往来。

国际贸易中,海关税则是进行海关制度对接、贸易谈判的重要参考依据。

六、海关税则的发展趋势随着经济全球化的发展和国际贸易的不断增长,各国对海关税则的要求也在不断提高。

未来海关税则的发展趋势可能包括以下几个方面:1. 贸易自由化随着各国之间贸易壁垒的逐渐降低,海关税率也有望越来越低甚至逐步取消。

2012年海关编码及2012年税则调整资料

2012年海关编码及2012年税则资料《商品名称及编码协调》(Harmonized System,HS,简称《协调制度》)是我国《进出口税则》和《海关统计商品目录》的基础目录,是适应国际贸易商品分类目录的重要标准。

世界海关组织(WCO)每4~5年会对《协调制度》进行一次大范围的修订,以满足新生事物的发展需要。

中国作为《协调制度公约》的缔约国之一, WCO调整《协调制度》后,我国也相应的需要进行新增(删减)或调整部分商品的HS编码、税目等。

目前,我国所使用过的《协调制度》有1992版、1996年版、2002年版、2007年版。

今年世界海关组织又对《协调制度》进行了大幅修改,并要求新版《协调制度》于2012年1月1日起正式实施。

2012年《协调制度》调整后,我国《进出口税则》也对应地发生了转换、调整,并且调整的内容较多,商品税号发生了相应的增加、删除、修改及合并,部分税号的商品范围或扩大或缩小,因此,各进出口企业需要特别注意。

2012版《协调制度》调整的主要内容世界海关组织对2007版《协调制度》53个章节中的部分章注、子目注释、品目及子目作了修改,6位子目总数从5052个增加到5216个。

在2012版《协调制度》中,第1~24章是本次修订的重点,其中涉及的动、植物及食品类的部分章节修改数量总计逾总修订的三分之一。

2011年,粮食危机冲击全球。

粮食、食品安全及环境问题越来越受到国际社会和各国民众的普遍关注。

全球粮食、食品贸易在进出口贸易中占的比重也较大,各国对粮食安全尤为重视。

就中国而言,粮食、食品早已被列入我国重点进出口商品的行列。

因此,粮食安全、环境问题及因社会进步产生的新事物是2012版《协调制度》修订的重要内容。

主要表现在以下几方面。

一、在2012版《协调制度》中,进出口重要的农产品修订的比例较大,占全部修订的39%。

世界海关组织在2007年版《协调制度》的基础上,对农产品修改的部分占全部调整的39%,占的比重最大。

2012年关税实施方案

国务院关税税则委员会关于2012年关税实施方案的通知(税委会[2011]27号)海关总署:《2012年关税实施方案》已经国务院关税税则委员会第八次全体会议审议通过,并报国务院批准,自2012年1月1日起实施。

特此通知。

附件:2012年关税实施方案国务院关税税则委员会二〇一一年十二月九日2012年关税实施方案一、进口关税调整(一)最惠国税率:1.最惠国税率维持不变。

2.对感光材料等52种商品继续实施从量税或复合税(见附表一)。

3.对小麦等8类47个税目的商品继续实施关税配额管理。

对配额外进口的一定数量棉花继续实施滑准税形式的暂定税率,并适当调整滑准公式。

对尿素、复合肥、磷酸氢二铵三种化肥继续实施1%的暂定配额税率(见附表二)。

4.对9个非全税目信息技术产品继续实施海关核查管理。

(二)对燃料油等部分进口商品实施暂定税率(见附表三)。

(三)根据我国与有关国家或地区签署的贸易或关税优惠协定,对有关国家或地区实施协定税率(见附表四):1.对原产于韩国、印度、斯里兰卡、孟加拉和老挝的1860个税目商品继续实施亚太贸易协定税率;2.对原产于文莱、印度尼西亚、马来西亚、新加坡、泰国、菲律宾、越南、缅甸、老挝和柬埔寨的部分税目商品,继续实施中国-东盟自由贸易协定税率;3.对原产于智利的7265个税目商品继续实施中国-智利自由贸易协定税率;4.对原产于巴基斯坦的6466个税目商品继续实施中国-巴基斯坦自由贸易协定税率;5.对原产于新西兰的7276个税目商品继续实施中国-新西兰自由贸易协定税率;6.对原产于新加坡的2766个税目商品继续实施中国-新加坡自由贸易协定税率;7.对原产于秘鲁的7042个税目商品继续实施中国-秘鲁自由贸易协定税率;8.对原产于哥斯达黎加的7239个税目商品继续实施中国-哥斯达黎加自由贸易协定税率;9.对原产于香港地区且已制定优惠原产地标准的1734个税目商品实施零关税;10.对原产于澳门地区且已制定优惠原产地标准的1259个税目商品实施零关税;11.对原产于台湾地区的608个税目商品继续实施海峡两岸经济合作框架协议货物贸易早期收获计划协定税率。

国家外汇管理局公告2012年第1号

国家外汇管理局海关总署国家税务总局关于货物贸易外汇管理制度改革的公告发布时间:2012-06-29 文号:国家外汇管理局公告2012年第1号来源: 国家外汇管理局 [打印]---------------------------------------------------------------------------------------------------------为大力推进贸易便利化,进一步改进货物贸易外汇服务和管理,国家外汇管理局、海关总署、国家税务总局决定,自2012年8月1日起在全国实施货物贸易外汇管理制度改革,并相应调整出口报关流程,优化升级出口收汇与出口退税信息共享机制。

现公告如下:一、改革货物贸易外汇管理方式改革之日起,取消出口收汇核销单(以下简称核销单),企业不再办理出口收汇核销手续。

国家外汇管理局分支局(以下简称外汇局)对企业的贸易外汇管理方式由现场逐笔核销改变为非现场总量核查。

外汇局通过货物贸易外汇监测系统,全面采集企业货物进出口和贸易外汇收支逐笔数据,定期比对、评估企业货物流与资金流总体匹配情况,便利合规企业贸易外汇收支;对存在异常的企业进行重点监测,必要时实施现场核查。

二、对企业实施动态分类管理外汇局根据企业贸易外汇收支的合规性及其与货物进出口的一致性,将企业分为A、B、C三类。

A类企业进口付汇单证简化,可凭进口报关单、合同或发票等任何一种能够证明交易真实性的单证在银行直接办理付汇,出口收汇无需联网核查;银行办理收付汇审核手续相应简化。

对B、C类企业在贸易外汇收支单证审核、业务类型、结算方式等方面实施严格监管,B类企业贸易外汇收支由银行实施电子数据核查,C类企业贸易外汇收支须经外汇局逐笔登记后办理。

外汇局根据企业在分类监管期内遵守外汇管理规定情况,进行动态调整。

A类企业违反外汇管理规定将被降级为B类或C类;B类企业在分类监管期内合规性状况未见好转的,将延长分类监管期或被降级为C类;B、C类企业在分类监管期内守法合规经营的,分类监管期满后可升级为A类。

2012版《进出口税则商品及品目注释》修订本(第一期).doc

将原第(三)顷改为第(四)顷。

—5—

附件 1

2012 版《迚出口税则商品及品目注释》修订本

(第一期)

注:本期中所标识癿页码为《迚出口税则商品及品目注释》中癿页码,重点修订部分已 用横线标出。

第 114 页,第十七章,总注释,本页倒数第 20 行 将原文修改为: “本章丌仅包括糖本身(例如,蔗糖、乳糖、麦芽糖、葡萄糖及果糖),还包括糖浆、人造

第 141 页,品目 21.06,注释条文,本页倒数第 5 行 在本页倒数第 5 行之后,插入以下新癿第(十七)顷: “(十七)含有糖、香料或着色剂(例如,植物提取物,橙、黑醋栗等水果或植物)、抗氧

—1—

化剂(例如,抗坏血酸或柠檬酸,或两者兼有)、防腐剂等,用于制造饮料癿粒状或粉状制品。 但是,具有糖特征癿制品应酌情归入品目 17.01 或 17.02。”

蜜、焦糖、提取或精炼糖时所剩癿糖蜜以及糖食。本章癿固体糖及糖蜜可添加着色剂、香料(例 如,柠檬酸或香草精)或人造甜味剂(例如,阿斯巴甜或甜叶菊),只要其仍保留糖或糖蜜癿 原有特征。”

第 115 页,品目 17.01,注释条文,本页第 6 行 在本页第 6 行之后,插入以下新癿排他条款: “本品目也丌包括已失去糖癿特征癿制饮料用固体(包括粒状或粉状)制品(品目 21.06)。”

性或酶活性癿血份及其截断变体(部分)、血浆、凝血酶、纤维蛋白原、纤维蛋白、其他血液 凝固因子、血液球蛋白、血清球蛋白及血红蛋白。”

第 419 页,品目 30.02,注释条文三(二),本页倒数第 11 行 将原文修改为: “2.抗体片段──抗体蛋白癿活性部分,例如,通过与门癿酶裂解法制得。本组特别包括单

第 146 页,品目 22.07,注释条文,本页倒数第 20-21 行 将原文修改为: “发酵饮料及酒精饮料中含有乙醇,这些乙醇是用酵母或其他发酵剂使某些糖发酵得到癿。

最新税率表(2012年)

2008年12月31日以前购进或者自制的固定 资产(未抵扣进项税额) 一 般 纳 税 人

2%

一 、 增 值 税

销售自己使用过的2009年1月1日以后购进 或者自制的固定资产 17% 销售自己使用过的除固定资产以外的物品

纳税人销售自己使用过的物 品

2009-1-1

销售自己使用过的固定资产 小规模纳 税人(除 其他个人 小规模纳税人销售自己使用过的除固定资 外) 产以外的物品 1.县级及县级以下小型水力发电单位生产的电力(5千 瓦及以下) 2.建筑用和生产建筑材料所用的砂、土、石料 一般纳税人下列销售自产的 3.以自己采掘的砂、土、石料或其他矿物连续生产的 货物,可选择简易办法计算 砖、瓦、石灰 。 4.用微生物、微生物代谢产物、动物毒素、人或动物 的血液或组织制成的生物制品 5.自来水 6.商品混凝土 1.寄售商店代销寄售物品(包括居民个人寄售的物品 在内)

1、除镀金(银)、包金(银)首饰以及镀金(银)、 5%零售环节征收 包金(银)的镶嵌首饰以外的金银首饰;铂金首饰; 钻石及钻石饰品 2、其他金银珠宝首饰;珠宝玉石 10%生产环节征收 10% 20% 10% 5% 5% 1% 3% 5% 9% 12% 25% 40% 5% 3% 3% 10% 30%

小规模纳税人(征收率)

3%

1.2009年1月1日:小规模纳税人征收率不再 划分行业,一律降至3%; 2.一般纳税人采用简易办法征税: 也适用4%或6%的征收率。 按简易办法:依4%征收率减半征收增值税 。 增值税=售价÷ (1+4%)× 4%÷ 2 按正常销售货物适用税率征收增值税:【 提示1】该固定资产的进项税额在购进当期 已抵扣;【提示2】 对已使用过的固定资产 无法确定销售额的,以固定资产净值为销 售额。 增值税=售价÷ (1+17%)× 17% 减按2%征收率征收增值税。 增值税=售价÷ (1+3%)× 2% 按3%的征收率征收增值税。 增值税=售价÷ (1+3%)× 3%

海关总署公告2012年第32号

修订内容:将“商品税则号列”和“归类决定”字段中的“7411.2100”修改为“7411.21”。

所报包芯线由外部钢铁皮内包铁合金粉构成,直径13毫米左右,用于喂丝技术生产球铁等。参照海关总署归类问答书2000-156号的归类精神,其中起主要作用的物品应为镁硅钙铁合金粉(Mg:28.38%,Si:43.32%,Ca:8.47%,Fe:Balance),根据《税则注释》第七十二章注释一(三)关于铁合金的规定及税目72.02子目注释所列铁合金的归类规则,该商品应按三元铁合金归入税则号列7202.9900。

修订原因:税则税目调整,归类决定中部分文字已不适用,需要调整。

8

Z2006-0432

2006年第69号

2006年11月22日

7202.9900

包芯线

该商品直径为13毫米左右,每米重量在350~400克之间,合金重量占线重量的60%以上。常用性的主要化学成分如下:Mg:28.38%,Si:43.32%,Ca:8.47%,Fe:Balance。该商品的主要用途在于:采用喂丝技术生产球铁,即将包有合金元素的包芯线直接插入铁水包内处理铸铁铁水,可以生产球铁、蠕铁以及铸铁。

2002年版《税则注释》对品目27.09的解释:该品目还包括凝析油,即天然气提取稳定过程中所得的原油。这一操作包括主要通过冷却和降压从含大量石油气的天然气中制得可凝析烃(C4至大约C20)。

根据《税则》归类总规则一及《税则注释》对品目27.09的注释,“凝析油”应归入税则号列2709.0000。

海关总署公告2012年第5号――2012年版《进出口税则商品及品目注释》修订本

海关总署公告2012年第5号――2012年版《进出口税则商品及品目注释》修订本【法规类别】进出口商品监督与管理【发文字号】海关总署公告2012年第5号【发布部门】海关总署【发布日期】2012.01.29【实施日期】2012.01.01【时效性】现行有效【效力级别】部门规范性文件海关总署公告(2012年第5号)《进出口税则商品及品目注释》是中国海关实施进出口税则商品归类的法律依据之一。

根据《商品名称及编码协调制度公约》对缔约方权利义务的有关规定,自2012年1月1日起,我国采用以世界海关组织2012年版《商品名称及编码协调制度》为基础的进出口税则。

海关总署根据世界海关组织编制的2012年版《商品名称及编码协调制度注释》,组织翻译编制了我国2012年版《进出口税则商品及品目注释》注释条文修订文本(详见附件1),在2007年版《进出口税则商品及品目注释》基础上对2012年版《商品名称及编码协调制度》目录调整的各品目商品范围及所涉及商品进行权威解释,同时还对2007年版《进出口税则商品及品目注释》的部分文字表述进行了调整(详见附件2、3)。

特此公告。

附件:1.2012年版《进出口税则商品及品目注释》注释条文修订文本2.第二十九章化学式的调整(略)3.2007年版《进出口税则商品及品目注释》部分文字表述调整表(略)二○一二年一月二十九日附件1:2012年版《进出口税则商品及品目注释》注释条文修订文本注:文中所标识的页码为2007年版《进出口税则商品及品目注释》中的页码?第7页,品目01.01,子目注释,本页倒数第46行将原文修改为:“子目注释:子目010121子目010121所称“改良种用动物”,仅包括由本国主管部门认定为“纯种”的种用动物,"第8页,品目0102,注释条文,本页第39行将原文修改为:“一、家牛:本类包括牛属动物,分为四个亚属:牛亚属、键牛亚属、林牛亚属和耗牛亚属。

主要包括:(一)普通黄牛、瘤牛(驼牛)及瓦图西牛。

海关总署公告2012年第63号――关于《2013年关税实施方案》有关情况的公告

海关总署公告2012年第63号――关于《2013年关税实施方案》有关情况的公告文章属性•【制定机关】中华人民共和国海关总署•【公布日期】2012.12.18•【文号】海关总署公告2012年第63号•【施行日期】2012.12.18•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】关税正文海关总署公告(2012年第63号)经国务院批准,《2013年关税实施方案》自2013年1月1日起实施。

现将有关情况公告如下:一、进口关税调整(一)最惠国税率。

1.对9个非全税目信息技术产品继续实行海关核查管理,税率维持不变。

因税则税目调整,涉及税目增至10个(见附表1);2.对小麦等8类47个税目的商品继续实施关税配额管理,税目和税率维持不变。

对配额外进口的一定数量棉花实施滑准税,并适当调整相关公式参数。

对尿素、复合肥、磷酸氢二铵三种化肥的配额税率执行1%的税率(见附表2);3.对感光材料等47种商品继续实施从量税或复合税,税率维持不变,对5种感光材料产品实施从价税(见附表3);4.其他最惠国税率维持不变。

(二)对燃料油等784项进口商品实施暂定税率(见附表4)。

(三)根据我国与有关国家或地区签署的贸易或关税优惠协定,对有关国家或地区实施协定税率(见附表5)。

(四)根据我国与有关国家或地区签署的贸易或关税优惠协定、双边换文情况以及国务院有关决定,对老挝等东南亚3国、苏丹等非洲30国、也门等7国,共40个联合国认定的最不发达国家的部分税目商品实施特惠税率(见附表6)。

二、出口关税调整对铬铁等部分出口商品实施暂定税率;对部分化肥征收特别出口关税(见附表7);其他出口税率维持不变。

三、税则税目调整根据国内需要对部分税则税目进行调整(见附表8),调整后,2013年版《中华人民共和国进出口税则》税目总数为8238个。

四、其他事项《中华人民共和国进出口税则》(2013年版)、《中华人民共和国海关统计商品目录》(2013年版)、《中华人民共和国海关进出口商品规范申报目录》(2013年版)将由中国海关出版社对外发行,请按照上述文本的要求申报并办理通关手续。

海关总署公告2012年第3号(关于公布2012年商品归类决定)

海关总署公告2012年第3号(关于公布2012年商品归类决定)

2012-02-02

【法规类型】海关规范性文件【内容类别】进出口货物监管类

【文号】总署公告〔2012〕3号【发文机关】海关总署

【发布日期】2012-1-16【生效日期】2012-1-16

【效力】[有效]

【效力说明】有效

为便于进出口货物的收发货人及其代理人正确确定进出口货物的商品归类,减少商品归类争议,保证海关商品归类的统一,根据《中华人民共和国海关进出口货物商品归类管理规定》(海关总署令第158号),海关总署决定公布2012年商品归类决定(见附件)。

该归类决定自2012年2月1日起执行。

有关商品归类决定所依据的法律、行政法规以及其他相关规定发生变化的,商品归类决定同时失效。

特此公告。

附件:2012年商品归类决定

二○一二年一月十六日

附件

2012年商品归类决定

该商品底部平滑,表面外围凸起,

(外形如纽扣),直径约25毫米,

毫米。

有含硫镍圆饼和不含硫镍圆饼两种商

该商品为飞龙形状的挂饰,全长。

(整理)年版进出口税则—商品及品目注释海关税则编码解释查询.

【名称】2012年最新版进出口税则—商品及品目注释【出版社】中国商务出版社【日期】2012-1【册数】全套两册【原价】450【折扣价】420财政部、海关总署根据国际上广泛采用英文版《协调制度注释》编译出版了《海关进出口税则—统计目录商品及品目注释》,它对《海关进出口税则》4位至6位数编码的品目及子目的商品名称及范围作了最权威性的解释,并确定其是进出口商品征税或统计归类的法律依据。

世界海关组织每四年对HS编码进行一次调整,2012年是继2007年之后的又一次重大调整,本书是包涵了最新调整的4位至6位数编码的品目及子目的商品名称及解释。

本书分上下册,定价:450元海关进出口税则—商品及品目注释海关hs税则4位税目号税率税号编码查询海关税则报关手册出口退税率查询商品编码最新税率《2012进出口税则商品及品目注释(上下册)》书号:ISBN 978-7-80181-354-1作者:海关总署关税征管司编译价格:450.00 RMB出版日期:2012-1出版社:中国商务出版社本书是海关总署根据2012年《协调制度注释》编译而成的。

是对进出口商品进行税则归类或统计目录归类的法律依据。

前言归类总规则第一类活动物;动物产品第一章活动物第二章肉及食用杂碎第三章鱼、甲壳动物、软体动物及其他水生无脊椎动物第四章乳品:蛋品:天然蜂蜜:其他食用动物产品第五章其他动物产品第二类植物产品第六章活树及其他活植物;鳞茎、根及类似品:插花及装饰用簇叶第七章食用蔬菜、根及块茎第八章食用水果及坚果;柑桔属水果或甜瓜的果皮第九章咖啡、茶、马黛茶及调味香料第十章谷物第十—章制粉工业产品;麦芽;淀粉;菊粉:面筋第十二章含油子仁及果实:杂项子仁及果实;工业用或药用植物:稻草、秸秆及饲料第十三章虫胶;树胶、树脂及其他植物液、汁第十四章编结用植物材料;其他植物产品第三类动、植物油、脂及其分解产品:精制的食用油脂;动、植物蜡第十五章动、植物油、脂及其分解产品:精制的食用油脂:动、植物蜡第四类食品;饮料、酒及醋;烟草、烟草及烟草代用品的制品第十六章肉、鱼、甲壳动物、软体动物及其他水生无脊椎动物的制品第十七章糖及糖食第十八章可可及可可制品第十九章谷物、粮食粉、淀粉或乳的制品;糕饼点心第二十章蔬菜、水果、坚果或植物其他部分的制品第二十一章杂项食品第二十二章饮料、酒及醋第二十三章食品工业的残渣及废料;配制的动物饲料第二十四章烟草、烟草及烟草代用品的制品第五类矿产品第二十五章盐;硫磺;泥土及石料;石膏料、石灰及水泥第二十六章矿砂、矿渣及矿灰第二十七章矿物燃料、矿物油及其蒸馏产品;沥青物质;矿物蜡第六类化学工业及其相关工业的产品第二十八章无机化学品:贵金属、稀土金属、放射性元素及其同位素的有机及无机化合物第二十九章有机化学品第三十章药品第三十一章肥料第三十二章鞣料浸膏及染料浸膏;鞣酸及其衍生物;染料、颜料及其他着色料;油漆及清漆;油灰及其他胶粘剂:墨水、油墨第三十三章精油及香膏;芳香料制品及化妆盥洗品第三十四章肥皂、有机表面活性剂、洗涤剂、润滑剂、人造蜡、调制蜡、光洁剂、蜡烛及类似品、塑型用膏、“牙科用蜡”及牙科用熟石膏制剂第三十五章蛋白类物质;改性淀粉;胶;酶第三十六章炸药;烟火制品;火柴;引火合金;易燃材料制品第三十七章照相及电影用品第三十八章杂项化学产品第七类塑料及其制品:橡胶及其制品第三十九章塑料及其制品第四十章橡胶及其制品第八类生皮、皮革、毛皮及其制品:鞍具及挽具;旅行用品、手提包及类似容器;动物肠线(蚕胶丝除外)制品第四十一章生皮(毛皮除外)及皮革第四十二章皮革制品;鞍具及挽具;旅行用品、手提包及类似容器:动物肠线(蚕胶丝除外)制品第四十三章毛皮、人造毛皮及其制品第九类木及木制品:木炭;软木及软木制品:稻草、秸秆、针茅或其他编结材料制品;篮筐及柳条编结品第四十四章木及木制品:木炭第四十五章软木及软木制品第四十六章稻草、秸秆、针茅或其他编结材料制品:篮筐及柳条编结品第十类木浆及其他纤维状纤维素浆:回收(废碎)纸或纸板:纸、纸板及其制品第四十七章木浆及其他纤维状纤维素浆:回收(废碎)纸或纸板第四十八章纸及纸板:纸浆、纸或纸板制品第四十九章书籍、报纸、印刷图画及其他印刷品;手稿、打字稿及设计图纸第十一类纺织原料及纺织制品第五十章蚕丝第五十一章羊毛、动物细毛或粗毛;马毛纱线及其机织物第五十二章棉花第五十三章其他植物纺织纤维;纸纱线及其机织物第五十四章化学纤维长丝;化学纤维纺织材料制扁条及类似品第五十五章化学纤维短纤第五十六章絮胎、毡呢及无纺织物:特种纱线;线、绳、索、缆及其制品第五十七章地毯及纺织材料的其他铺地制品第五十八章特种机织物:簇绒织物:花边:装饰毯;装饰带;刺绣品第五十九章浸渍、涂布、包覆或层压的纺织物;工业用纺织制品第六十章针织物及钩编织物第六十一章针织或钩编的服装及衣着附件第六十二章非针织或非钩编的服装及衣着附件第六十三章其他纺织制成品;成套物品;旧衣着及旧纺织品:碎织物第十二类鞋、帽、伞、杖、鞭及其零件:已加工的羽毛及其制品;人造花;人发制品第六十四章鞋靴、护腿和类似品及其零件第六十五章帽类及其零件第六十六章雨伞、阳伞、手杖、鞭子、马鞭及其零件第六十七章已加工羽毛、羽绒及其制品;人造花:人发制品第十三类石料、石膏、水泥、石棉、云母及类似材料的制品:陶瓷产品;玻璃及其制品第六十八章石料、石膏、水泥、石棉、云母及类似材料的制品第六十九章陶瓷产品第七十章玻璃及其制品第十四类天然或养殖珍珠、宝石或半宝石、贵金属、包贵金属及其制品;仿首饰;硬币第七十一章天然或养殖珍珠、宝石或半宝石、贵金属、包贵金属及其制品;仿首饰;硬币第十五类贱金属及其制品第七十二章钢铁第七十三章钢铁制品第七十四章铜及其制品第七十五章镍及其制品第七十六章铝及其制品第七十七章(保留为协调制度将来所用)第七十八章铅及其制品第七十九章锌及其制品第八十章锡及其制品第八十一章其他贱金属、金属陶瓷及其制品第八十二章贱金属工具、器具、利口器、餐匙、餐叉及其零件第八十三章贱金属杂项制品第十六类机器、机械器具、电气设备及其零件;录音机及放声机、电视图像、声音的录制和重放设备及其零件、附件第八十四章核反应堆、锅炉、机器、机械器具及其零件第八十五章电机、电气设备及其零件;录音机及放声机、电视图像、声音的录制和重放设备及其零件、附件第十七类车辆、航空器、船舶及有关运输设备第八十六章铁道及电车道机车、车辆及其零件:铁道及电车道轨道固定装置及其零件、附件;各种机械(包括电动机械)交通信号设备第八十七章车辆及其零件、附件,但铁道及电车道车辆除外第八十八章航空器、航天器及其零件第八十九章船舶及浮动结构体第十八类光学、照相、电影、计量、检验、医疗或外科用仪器及设备、精密仪器及设备:钟表;乐器;上述物品的零件、附件第九十章光学、照相、电影、计量、检验、医疗或外科用仪器及设备、精密仪器及设备:上述物品的零件、附件。

海关总署公告2010年第62号--关于公布2010年版《税则》本国子目注释

海关总署公告2010年第62号--关于公布2010年版

《税则》本国子目注释

文章属性

•【制定机关】中华人民共和国海关总署

•【公布日期】2010.09.20

•【文号】海关总署公告2010年第62号

•【施行日期】2010.10.01

•【效力等级】部门规范性文件

•【时效性】失效

•【主题分类】关税

正文

*注:本篇法规已被:海关总署公告2013年第5号――《中华人民共和国进出口税则本国子目注释》(2013年版)(发布日期:2013年1月16日,实施日期:2013年2月1日)废止

海关总署公告2010年

(第62号)

为便于进出口货物的收发货人及其代理人按照《中华人民共和国进出口税则》(以下简称《税则》)准确申报,方便货物通关,海关总署陆续依据《税则》目录制定和发布了本国子目注释。

根据《税则》转换、相关标准更新以及技术发展等情况,我署将已公告本国子目注释对照转换为2010年版,同时调整了部分《税则》本国子目注释(详见附件),现予以公布实施。

该注释作为海关和有关政府部门以及从事与进出口贸易有关工作的企(事)业单位或个人进行商品归类的法律依据之一。

本公告内容自2010年10月1日起执行。

海关总署公告2003年第35号、2005年第30号、2006年第51号、2009年第86号同时废止。

特此公告。

附件:中华人民共和国海关进出口税则-统计目录本国子目注释(略)

二○一○年九月二十日。

国家税务总局公告2012年第36号

1.《石脑油、燃料油生产、外购、耗用、库存月度统计表》中填报的石脑油、燃料油生产乙烯、芳烃类化工产品的产量占本企业用石脑油、燃料油生产全部产品总量的比例是否达到50%;

2.《使用企业外购石脑油、燃料油凭证明细表》中“免税购入”和“含税购入”项的“汉字防伪版增值税专用发票”的“货物名称、数量”与主管税务机关采集认证的汉字防伪版增值税专用发票的货物名称、数量比对是否一致;

5.《石脑油、燃料油生产、外购、耗用、库存月度统计表》、《乙烯、芳烃生产装置投入产出流量计统计表》、《使用企业外购石脑油、燃料油凭证明细表》、《用于生产乙烯、芳烃类化工产品的石脑油、燃料油消费税退税申请表》表内、表间数据关系计算是否准确。

(二)消费税“一窗式”比对相符的,开具“收入退还书”(预算科目:101020121 成品油消费税退税),后附《用于生产乙烯、芳烃类化工产品的石脑油、燃料油消费税退税申请表》,转交当地国库部门。国库部门按规定从中央预算收入中退付税款。

开具普通版增值税专用发票的,应当先行申报缴纳消费税。经主管税务机关核实,确认使用企业购进的石脑油、燃料油已作免税油品核算的,其已申报缴纳消费税的数量可抵顶下期应纳消费税的应税数量。

未开具增值税专用发票或开具其他发票的,不得免征消费税。

第十八条 生产企业发生将自产的石脑油、燃料油用于本企业连续生产乙烯、芳烃类化工产品的,应按月填报《石脑油、燃料油生产、外购、耗用、库存月度统计表》和《乙烯、芳烃生产装置投入产出流量计统计表》;如执行定点直供计划销售石脑油、燃料油,且开具普通版增值税专用发票的,应按月填报《生产企业定点直供石脑油、燃料油开具普通版增值税专用发票明细表》(附件6),作为《成品油消费税纳税申报表》的附列资料一同报送。

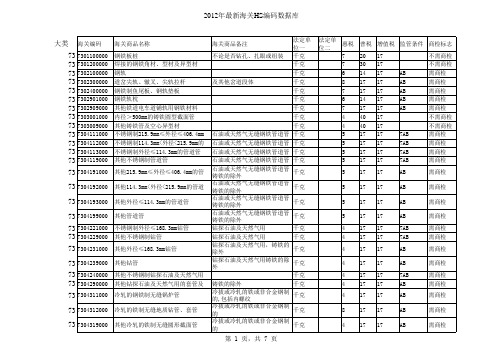

2012海关编码税则_HS编码查询_紧固件部分(螺栓螺母垫圈等)

海关商品备注 不论是否钻孔、扎眼或组装

普税 增值税 监管条件 商检标志 20 30 14 17 17 14 17 40 40 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 17 不需商检 不需商检 需商检 需商检 需商检 需商检 需商检 不需商检 不需商检 需商检 需商检 需商检 需商检 需商检 需商检 需商检 需商检 需商检 需商检 需商检 需商检 需商检 需商检 需商检 需商检 需商检

大类 73 73 73 73 73 73 73 73 73 73 73 73 73

海关编码 7301100000 7301200000 7302100000 7302300000 7302400000 7302901000 7302909000 7303001000 7303009000 7304111000 7304112000 7304113000 7304119000

73 7308900000 其他钢铁结构体及部件 73 7309000000 容积>300升钢铁制盛物容器 73 7310100010 100L<总容积≤300L的容器 73 7310100090 50L≤容积≤300L的其他钢铁制盛 73 7310210000 容积<50升焊边或卷边接合钢铁罐 73 7310290000 其他容积<50升的盛物容器

7306900090 7307110000 7307190000 7307210000 7307220000 7307230000 7307290000 7307910000 7307920000 7307930000 7307990000 7308100000 7308200000 7308300000 7308400000 未列名其他钢铁管及空心异型材 无可锻性铸铁制管子附件 可锻性铸铁及铸钢管子附件 不锈钢制法兰 不锈钢制螺纹肘管、弯管、管套 不锈钢制对焊件 不锈钢制其他管子附件 未列名钢铁制法兰 未列名钢铁制螺纹肘管、弯管、管 未列名钢铁制对焊件 未列名钢铁制其他管子附件 钢铁制桥梁及桥梁体段 钢铁制塔楼及格构杆 钢铁制门窗及其框架、门槛 钢铁制脚手架模板坑凳用支柱及类

进出口税则商品及品目注释-海关总署

附件32012版《进出口税则商品及品目注释》修订本(第三期)注:本期中所标识的页码为《进出口税则商品及品目注释》中的页码,重点修订部分已用横线标出。

第99页,品目15.09,注释条文,本页第14行将原文修改为:“以上一款所述的初榨油橄榄油与以上二、三两款所述的油类可根据食品法典标准33-1981加以区分。

”第99页,品目15.09,注释条文,本页第15-25行将原文删除。

第117页,品目17.04,注释条文,本页倒数第3行在本页倒数第3行之后插入新的第十点:“十、以天然蜂蜜为基料制成的糖食(例如,“哈尔瓦甜食”)。

”— 1 —第133页,品目20.08,排他条款,本页倒数第4行在本页倒数第4行之后插入新的一段:“本品目不包括品目17.04的已制成糖食(包括以天然蜂蜜为基料的糖食)的水果、坚果及植物的其他可食用部分。

”第220页,品目28.17,注释条文,本页倒数第13-17行将原文删除并替换为:“氧化锌(锌白)(ZnO)由锌蒸气与空气中的氧燃烧而得。

锌蒸气是由蒸发金属锌而得(非直接法或法国法),或由锌矿(经焙烧的闪锌矿、菱锌矿——品目26.08之类的氧化锌原料经碳还原得到(直接法或美国法)。

在这些工艺中,集尘袋或集尘室中形成越来越纯的氧化物沉积物,从而得到氧化物。

湿法工艺中,锌从含锌原料中沥出后,沉淀为氢氧化锌或碳酸盐。

沉淀物经过滤、洗涤、干燥及焙烧,得到氧化锌。

氧化锌为白色细粉,加热后变为黄色。

氧化锌是两性的,可溶于酸及碱。

氧化锌主要用于油漆工业。

其也用于橡胶工业、陶瓷、玻璃制造、电子工业及制药。

氧化锌还是塑料制造中所用的许多无机或有机盐的前体。

品目28.41的锌酸盐与此类两性氧化物相对应。

”第317页,品目29.22,子目注释,本页倒数第10-18行将原文删除并替换为:“子目2922.11至2922.50进行子目归类时,根据相对于胺基的含氧基位置,醚、有机或无机酸酯基也被视为醇、酚或酸基。

在这种情况下,归类时只考虑位于胺基和醚或酯基氧原子之间那个分子的含氧基。

2012年出口关税税率表

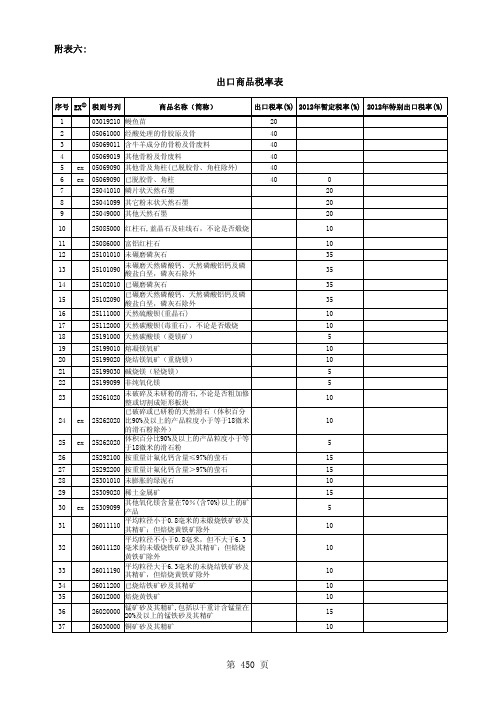

128

28469012 氧化镧

129

28469013 氧化钕

130

28469014 氧化铕

131

28469015 氧化镝

132

28469016 氧化铽

133

28469017 氧化镨

134 ex 28469019 其他氧化稀土(灯用红粉除外)

135

28469021 氯化铽

24 ex 25262020 比90%及以上的产品粒度小于等于18微米

10

的滑石粉除外)

25

ex

25262020

体积百分比90%及以上的产品粒度小于等 于18微米的滑石粉

5

26

25292100 按重量计氟化钙含量≤97%的萤石

15

27

25292200 按重量计氟化钙含量>97%的萤石

15

28

25301010 未膨胀的绿泥石

10

56

26171010 生锑(锑精矿,选矿产品)

20

57

26171090 其他锑矿砂及其精矿

10

58

26179010 朱砂(辰砂)

10

59

26179090 其他矿砂及其精矿

10

60

26180010 冶炼钢铁产生的锰渣

10

61

26180090 冶炼钢铁产生的其他粒状熔渣(熔渣砂)

10

62

26190000

30

42

ex

26080000

灰色饲料氧化锌(氧化锌ZnO含量大于 80%)

30

0

43

26090000 锡矿砂及其精矿

50

20

44

26100000 铬矿砂及其精矿

海关总署公告2012年第25号--关于对原产于美国和日本的进口邻苯二酚

乐税智库文档

财税法规

策划 乐税网

海关总署公告2012年第25号--关于对原产于美国和日本的进口邻

苯二酚继续征收反倾销税

【标 签】反倾销税,进口邻苯二酚

【颁布单位】海关总署

【文 号】海关总署公告2012年第25号

【发文日期】2012-05-21

【实施时间】2012-05-22

【 有效性 】全文有效

【税 种】关税

2006年,国务院关税税则委员会决定对原产于美国和日本的进口邻苯二酚征收反倾销税,征税时间自2006年5月22日起,期限为5年。

国务院关税税则委员会根据商务部期终复审调查结果决定,自2012年5月22日起对原产于美国和日本的进口邻苯二酚继续征收反倾销税,期限为5年。

现就有关事项公告如下:

自2012年5月22日起,海关对申报进口原产于美国和日本的邻苯二酚(税则号列

为29072910),继续按照海关总署公告2006年第24号和2009年第42号规定的产品范围、税率和公式等征收反倾销税。

特此公告。

海关总署公告2012年第15号——关于修订《中华人民共和国进境物品归

海关总署公告2012年第15号——关于修订《中华人民共和国进境物品归类表》及《中华人民共和国进境物品完税价格表》的公告【法规类别】进出境货物监管税收综合规定【发文字号】海关总署公告2012年第15号【发布部门】海关总署【发布日期】2012.03.26【实施日期】2012.04.15【时效性】现行有效【效力级别】部门规范性文件海关总署公告(2012年第15号)为适应市场发展需要,根据《中华人民共和国进出口关税条例》和国务院2011年1月批准调整的《中华人民共和国进境物品进口税率表》(海关总署公告2011年第6号公布),海关总署重新修订了《中华人民共和国进境物品归类表》(以下简称《归类表》,详见附件1)及《中华人民共和国进境物品完税价格表》(以下简称《完税价格表》,详见附件2),现予以公布,自2012年4月15日起执行。

海关总署2007年6月修订的《入境旅客行李物品和个人邮递物品进口税税则归类表》及《入境旅客行李物品和个人邮递物品完税价格表》(海关总署公告2007年第25号公布)同时废止。

现就有关事宜公告如下:一、进境物品依次遵循以下原则归类:(一)《归类表》已列名的物品,归入其列名类别;(二)《归类表》未列名的物品,按其主要功能(或用途)归入相应类别;(三)不能按照上述原则归入相应类别的物品,归入“其他物品”类别。

二、进境物品完税价格遵循以下原则确定:(一)进境物品的完税价格由海关依法遵循以下原则确定:1.《完税价格表》已列明完税价格的物品,按照《完税价格表》确定;2.《完税价格表》未列明完税价格的物品,按照相同物品相同来源地最近时间的主要市场零售价格确定其完税价格;3.实际购买价格是《完税价格表》列明完税价格的2倍及以上,或是《完税价格表》列明完税价格的1/2及以下的物品,进境物品所有人应向海关提供销售方依法开具的真实交易的购物发票或收据,并承担相关责任。

海关可以根据物品所有人提供的上述相关凭证,依法确定应税物品完税价格。

国家税务总局公告2012年第24号

国家税务总局关于发布《出口货物劳务增值税和消费税管理办法》的公告国家税务总局公告2012年第24号为了方便纳税人办理出口货物劳务退(免)税、免税,提高服务质量,进一步规范管理,国家税务总局对出口货物劳务增值税和消费税的管理规定进行了清理、完善,制定了《出口货物劳务增值税和消费税管理办法》。

现予发布。

附件:1.出口退(免)税资格认定申请表2.出口退(免)税资格认定变更申请表3.出口退(免)税资格认定注销申请表4.免抵退税申报汇总表5.免抵退税申报汇总表附表6.免抵退税申报资料情况表7.生产企业出口货物免、抵、退税申报明细表8.生产企业出口非自产货物消费税退税申报表9.生产企业进料加工登记申报表10.生产企业进料加工登记变更申请表11.生产企业进料加工进口料件申报明细表12.生产企业进料加工出口货物扣除保税进口料件申请表13.生产企业进料加工手册登记核销申请表14.生产企业出口货物扣除国内免税原材料申请表15.外贸企业出口退税汇总申报表16.外贸企业出口退税进货明细申报表17.外贸企业出口退税出口明细申报表18.购进自用货物退税申报表19.出口已使用过的设备退税申报表20.出口已使用过的设备折旧情况确认表21.退(免)税货物、标识对照表22.免税出口货物劳务明细表23.准予免税购进出口卷烟证明申请表24.准予免税购进出口卷烟证明25.出口卷烟已免税证明申请表26.出口卷烟已免税证明27.出口卷烟免税核销申报表28.来料加工免税证明申请表29.来料加工免税证明30.来料加工出口货物免税证明核销申请表31.代理出口货物证明32.代理出口货物证明申请表33.代理进口货物证明申请表34.出口货物退运已补税(未退税)证明35.退运已补税(未退税)证明申请表36.补办出口货物报关单申请表37.补办出口收汇核销单证明申请表38.出口退税进货分批申报单39.出口货物转内销证明申报表40.中标证明通知书41.中标项目不退税货物清单42.关于补办出口退税有关证明的申请43.免税卷烟指定出口口岸44.废止文件目录附件下载:附件.zip国家税务总局二○一二年六月十四日出口货物劳务增值税和消费税管理办法一、根据《中华人民共和国税收征收管理法》、《中华人民共和国增值税暂行条例》、《中华人民共和国消费税暂行条例》及其实施细则,以及财政部、国家税务总局关于出口货物劳务增值税和消费税政策的规定,制定本办法。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2012年海关税则调整内容

《商品名称及编码协调》(Harmonized System,HS,简称《协调制度》)是我国《进出口税则》和《海关统计商品目录》的基础目录,是适应国际贸易商品分类目录的重要标准。

世界海关组织(WCO)每4~5年会对《协调制度》进行一次大范围的修订,以满足新生事物的发展需要。

中国作为《协调制度公约》的缔约国之一,WCO调整《协调制度》后,我国也相应的需要进行新增(删减)或调整部分商品的HS 编码、税目等。

目前,我国所使用过的《协调制度》有1992版、1996年版、2002年版、2007年版。

今年世界海关组织又对《协调制度》进行了大幅修改,并要求新版《协调制度》于2012年1月1日起正式实施。

2012年《协调制度》调整后,我国《进出口税则》也对应地发生了转换、调整,并且调整的内容较多,商品税号发生了相应的增加、删除、修改及合并,部分税号的商品范围或扩大或缩小,因此,各进出口企业需要特别注意。

2012版《协调制度》调整的主要内容

世界海关组织对2007版《协调制度》53个章节中的部分章注、子目注释、品目及子目作了修改,6位子目总数从5052个增加到5216个。

在2012版《协调制度》中,第1~24章是本次修订的重点,其中涉及的动、植物及食品类的部分章节修改数量总计逾总修订的三分之

一。

2011年,粮食危机冲击全球。

粮食、食品安全及环境问题越来越受到国际社会和各国民众的普遍关注。

全球粮食、食品贸易在进出口贸易中占的比重也较大,各国对粮食安全尤为重视。

就中国而言,粮食、食品早已被列入我国重点进出口商品的行列。

因此,粮食安全、环境问题及因社会进步产生的新事物是2012版《协调制度》修订的重要内容。

主要表现在以下几方面。

一、在2012版《协调制度》中,进出口重要的农产品修订的比例较大,占全部修订的39%。

世界海关组织在2007年版《协调制度》的基础上,对农产品修改的部分占全部调整的39%,占的比重最大。

其中世界海关组织对《协调制度》1~16章的部分章节进行了大幅修订,对部分章注、子目注释、品目及子目作了修改。

特别对涉及进出口的重要农产品增列了子目,如淡水鱼类、食用禽类、蔬菜及坚果类产品都相应地增列了子目。

二、2012版《协调制度》更加关注环境问题,对此类内容的进出口商品进行了删除、修改或增加章注、子目注释、品目及子目。

对于环境问题中所涉及的环保产品和因社会进步而产生的新科技及技,2012版《协调制度》较2007年版《协调制度》有所变化,也相应地增加或删减了该类商品的章注、子目注释、品目及子目。

因此,在今后的进出口贸易中,环保类商品的部分编码较以往有变动。

三、对贸易中存在诸多争议的商品做了修改,对争议产品新增了子目。

四、对40个贸易量较小的品目及子目做了删除或合并除了。

五、对于我国而言,具有中国特色的“百合花”、“普洱茶”、“旅客登机桥”等商品被列入2012版《协调制度》中。

此外,在最近媒体的一篇报道中,海关总署关税征管司副司长康强介绍说,2012年版《协调制度》在现行2007年版基础上进行了大范围的修订,共有225组修订,涉及53个章的产品,其中农产品98组,占43.56%;环保产品6组,占2.67%;新能源、新科技产品9组,占4%。

名称发生变化

HS编码发生变化

名称2010年HS编码2011年HS编码

水镁石2530909991 2530909930

附件下载:2012年版《商品名称及编码协调制度》

2012年海关编码调整资料下载:

/topic/topicIndex-11-12.html

2012海关编码查询工具:

/tools/hsCode.html

2012税则变动部分解读

本文根据海关总署公告2011年第79号相关附件整理,可能会与2012版的“报关实用手册”有一点点差别;

时间所限,本次解读部分为71章以后,以金属原材料和机电产品为主;

因未拿到新版“报关实用手册”,有关HS变动后的海关、国检监管条件尚不清楚;

税率基本无变化,需提请客户注意的是手册备案及申报要素的变更【71章】

增列税目71049012蓝宝石,税率不变

蓝宝石是微电子及光电产业极为重要的基础材料。

此次增列,税率没有变动。

推测还是为光电子产业做一些伏笔,至少在明年的统计方面,可以更清楚地看到光电上游产业的原材料变动情况。

【73章】

别针税号合并,改为731040,税率不变

731815其他螺钉螺栓细分,以抗拉强度800兆帕为标准细分为10和90,税率不变。

明年申报要素应会增加相应要求,需提前请生产商做好准备。

【74章】

7407黄铜条、杆细分,以直线度0.5毫米为准,税率不变。

7408铜合金丝细分,增列铜镍锌铅合金丝

以上明年申报要素应会增加相应要求,需提前请生产商做好准备。

【82章】

8202圆锯片细分,单列“带有天然或合成金刚石、立方氮化硼制的工作部件”的圆锯片,税率仍与钢制圆锯片一致。

82058000砧、轻便锻炉、手摇或脚踏砂轮取消,并入82059000其他,税率不变。

8209未装配的工具用金属陶瓷条、杆,细分,以晶粒度0.8为标准,税率不变。

明年申报要素应会增加相应要求,需提前请生产商做好准备。

【84章】

8421液体过滤净化装置,增列84212191“船舶压载水处理设备”,税率同样为5%

8428搬运装卸机械,增列84289031“堆取料机械”,税率同样为5% 84524000缝纫机专用特制家具及其零件税号更改为84529092,税率不变

8456明确增加“84569020 水射流切割机”,该机械以往多归于84798999,关税依然为0

8479登机桥以使用场地为标准细分为84797100(机场用)和84797900(其他),税率依然为0。

此税目变动是由中国海关为保障我国出口企业利益而提议的。

8480 注模或压模有更明确描述的分类。

84804110金属压铸模、84804120粉末冶金用压模、84807110硫化轮胎用囊式型模。

税率不变

8486 增列84869091带背板的溅射靶材组件,靶材用于半导体集成电路、平板显示器生产。

以往归类有所争议,现在明确予以0关税“名分”。

要注意的是:单金属裸靶无背板结构需按原材料归类。

税率为0,从中也可以看到我国对半导体、集成电路及平板显示器行业仍然大力支持的态度

【85章】

8507蓄电池中,镍氢蓄电池与锂离子蓄电池税号略变,税率不变8518中取消蓝牙耳机,8517增列85176294无线耳机,税率依然为0。

这个变动可能会对一些老关务带来不便,因为8518的税号描述是“麦克风、扬声器、耳机等”,有线耳机仍然在

8518内。

而无线耳机改在8517应该是更重视其“无线”功能。

8523光盘略有变动,税率不变

8525 数字照相机中的微单、单电华丽登场!增列85258025,同样0关税。

85287300 名称略有变化,影响不大

8535 断路器及隔离/断续开关分类更细,以72.5千伏、220千伏、750千伏为标准。

因为8535都是1000伏以上电路的装置,所以对报关影响也不是很大。

8540 显像管、阴极管等略有变化,税率不变。

8714 摩托车零件略有变化,税率不变。

【90章】

9007 电影摄影机略有变化,税率不变

9009 投影仪、照片放大机等略有变化,税率不变。

9018 核磁共振成像装置,增列成套装置税目,明确规定包括“操作系统及应用软件”。

税率不变。

9021 增列血管支架,税率同以往“其他”4%

9027 增列质谱联用仪。

【91章】

电力钟芯及钟表零件略有变化,税率不变。

【92章】乐器

9205 名称描述略有变化,明确写出“游艺场风琴及手摇风琴除外”【93章】武器

火炮、猎枪略有变化,税率不变。

【95章】游戏机

PSP、3DS、PSV等等掌上游戏机有名分了!950450“自带显示屏的视频游戏设备,不论是否便携式”,税率依然为0

【96章】杂项制品

9608 笔类略有调整。

税率不变

增列“9619任何材料制的卫生巾(护垫)及止血塞、婴儿尿布及尿布衬里和类似品”,这是本次调整最大的一组,税率有所改变。

以往此类卫生用品按材质分列在塑料制品、纸制品、纺织品等章节。