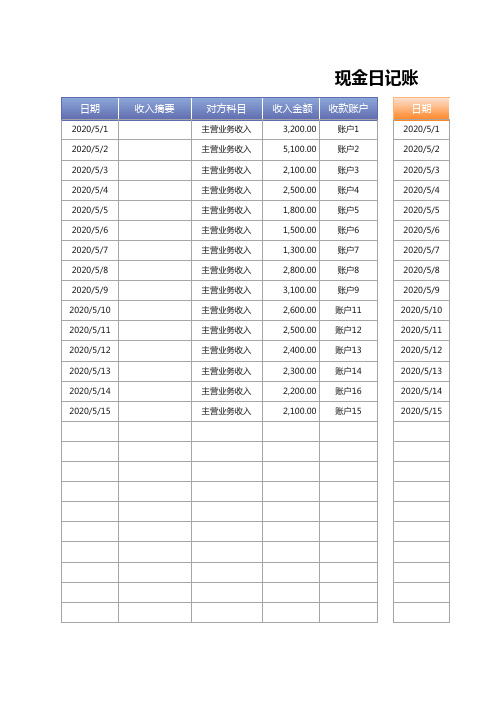

现金日记账模板(带公式)

【常用模板】现金日记账(多类型自动汇总)

账户8

2,800.00

账户9 账户10 账户11 账户12 账户13 账户14 账户15 账户16

3,100.00 -

2,600.00 2,500.00 2,400.00 2,300.00 2,100.00 2,200.00

按月汇总

支出金额

21,000.00 21,000.00

支出金额

1,800.00 1,200.00 1,400.00

-

2020/5/18

-

-

2020/5/19

-

-

2020/5/20

-

-

2020/5/21

-

-

2020/5/22

-

-

2020/5/23

-

-

2,000.00 -

1,600.00 1,400.00 2,100.00 1,500.00

900.00 800.00

2020/5/24 2020/5/25 2020/5/26 2020/5/27 2020/5/28 2020/5/29 2020/5/30 2020/5/31

2020/5/11 2,500.00 1,400.00

2020/5/12 2,400.00 2,100.00

2020/5/13 2,300.00 1,500.00

2020/5/14 2,200.00

800.00

2020/5/15 2,100.00

900.00

2020/5/16

-

-

2020/5/17

-

按月汇总

月份

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 合计

收入金额

37,500.00 37,500.00

现金日记账-电子表格模板

盘点金额

盘点差异(为短少)

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

说明

备注: 1、使用时首先在本表填入“上月余额” 2、按日期序号及业务顺序,依次填入当日发生额处。 3、每日收付结束,盘点当日现金,实盘金额填入本表。 4、本表仅“月份”“上月余额”“盘点金额”,三处可修改填入。其余不可改动。 5、撤销保护密码:0

01'!A1 02'!A1 03'!A1 04'!A1 05'!A1 06'!A1 07'!A1 08'!A1 09'!A1 10'!A1 11'!A1 12'!A1 13'!A1 14'!A1 15'!A1 16'!A1 17'!A1 18'!A1 19'!A1 20'!A1 21'!A1 22'!A1 23'!A1 24'!A1 25'!A1 26'!A1 27'!A1 28'!A1 29'!A1 30'!A1 31'!A1

a1合计byl8848163com1使用时首先在本表填入上月余额2按日期序号及业务顺序依次填入当日发生额处

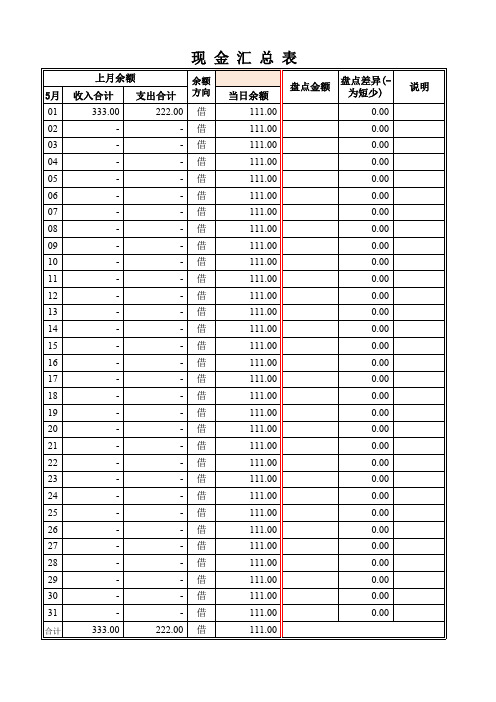

现金汇总表

上月余额

余额

5月 收入合计 支出合计 方向

01

333.00

222.00 借

银行日记账 现金日记账记账模板

5

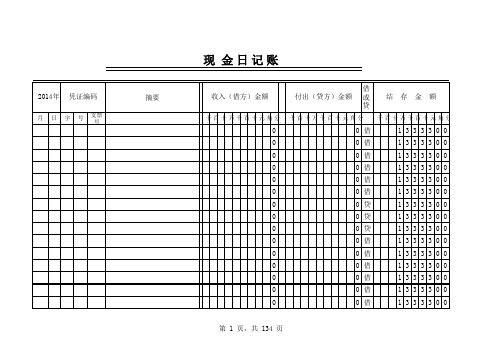

2010年 凭 证 月 日字 号

对方科目

摘 要

过 次 页 承 前 页 -

借 方

贷 方

余 额

√

√

√

十亿千百十万千百十元角分 十亿千百十万千百十元角分 十亿千百十万千百十元角分

现金日记账

6

2010年 凭 证 月 日字 号

对方科目

摘 要

过 次 页

借 方

贷 方

余 额

√

√

十亿千百十万千百十元角分 十亿千百十万千百十元角分 十亿千百十万千百十元角分

现金日记账

4

2010年 凭 证 月 日字 号

对方科目

摘 要

过 次 页 承 前 页 -

借 方

贷 方

余 额

√

√

√

十亿千百十万千百十元角分 十亿千百十万千百十元角分 十亿千百十万千百十元角分

现金日记账

贷 方

余 额

√

√

√

十亿千百十万千百十元角分 十亿千百十万千百十元角分 十亿千百十万千百十元角分

20000 200000

7982145 20000

389736 20500

8800000 8820000

837855 817855 1017855 628119 607619 607619

现金日记账

√

√

√

十亿千百十万千百十元角分 十亿千百十万千百十元角分 十亿千百十万千百十元角分

2

2010年 凭 证 月 日字 号

对方科目

-

摘 要

借 方

贷 方

余 额

√

√

√

பைடு நூலகம்

十亿千百十万千百十元角分 十亿千百十万千百十元角分 十亿千百十万千百十元角分

现金、银行日记账自动模板(带公式)

现金日记账

现金日记账

现金日记账

现金日记账

现金日记账

现金日记账

现金日记账

现金日记账

现金日记账

现金日记账

现金日记账

现金日记账

现金日记账

现金日记账

现金日记账

现金日记账

现金日记账

现金日记账

现金日记账

现金日记账

现金日记账

现金日记账

现金日记账

现金日记账

现金日记账

现金日记账

现金日记账

现金日记账

现金日记账

现金日记账

现金日记账

现金日记账

现金日记账

现金日记账

现金日记账

现金日记账

现金日记账

现金日记账

现金日记账

现金日记账

现金日记账

现金日记账

现金日记账

现金日记账

现金日记账

现金日记账

现金日记账

现金日记账

现金日记账

现金日记账。

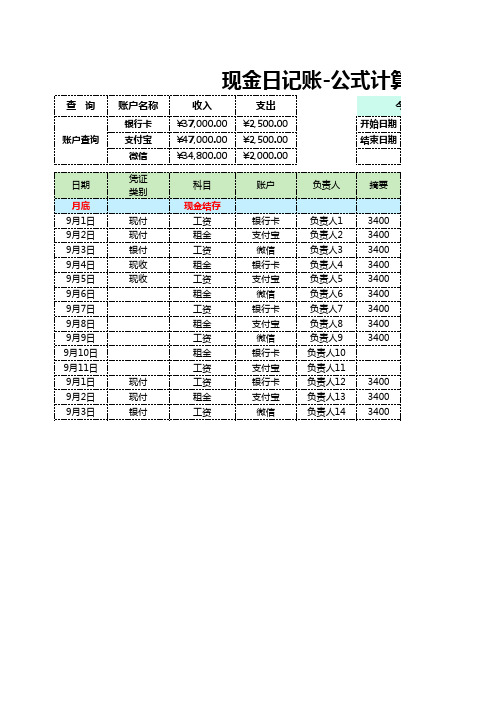

现金日记账-公式计算

负责人1 负责人2 负责人3 负责人4 负责人5 负责人6 负责人7 负责人8 负责人9 负责人10 负责人11 负责人12 负责人13 负责人14

3400 3400 3400 3400 3400 3400 3400 3400ቤተ መጻሕፍቲ ባይዱ3400

3400 3400 3400

式计算

今天是: 2018/9/1 2018/9/11

支出 ¥2,500.00 ¥2,500.00 ¥2,000.00

今天是: 开始日期 结束日期

科目

现金结存 工资 租金 工资 租金 工资 租金 工资 租金 工资 租金 工资 工资 租金 工资

账户

负责人

摘要

银行卡 支付宝 微信 银行卡 支付宝 微信 银行卡 支付宝 微信 银行卡 支付宝 银行卡 支付宝 微信

查询

账户查询

日期

月底 9月1日 9月2日 9月3日 9月4日 9月5日 9月6日 9月7日 9月8日 9月9日 9月10日 9月11日 9月1日 9月2日 9月3日

账户名称 银行卡 支付宝 微信 凭证 类别

现付 现付 银付 现收 现收

现付 现付 银付

现金日记账-公式计算

收入 ¥37,000.00 ¥47,000.00 ¥34,800.00

2020/4/15

收入 支出

¥98,200.00 ¥5,500.00

收入

200 2200 4200 6200 8200 10200 12200 14200 16200 18200 20200 200 2200 4200

支出

结存

¥2,000.00 500 ¥1,700.00 500 ¥3,400.00 500 ¥7,100.00 500 ¥12,800.00 500 ¥20,500.00 500 ¥30,200.00 500 ¥41,900.00 500 ¥55,600.00 500 ¥71,300.00 500 ¥89,000.00 500 ¥108,700.00 500 ¥108,400.00 500 ¥110,100.00 500 ¥113,800.00

现金日记账本日小计

现金日记账本日小计现金日记帐的借贷方本月小计数是指本月借贷方各发生的金额,而本年累计数则是一年中累计每月共发生的金额,均无需加上年结转数,当计算余额时,公式为:⑴当月余额=本月累计借方发生额-本月累计贷方发生额+上月余额⑵当月余额=本年累计借方发生额-本年累计贷方发生额+上年结转余额月结时,划单线,第一条划在本月小计上方,从摘要后的收处列划至余额处,第二条则从日期划到余额;年结时,划法同上,只需在第二条下方同法再加划一条即可.每月结账时,要在最后一笔经济业务记录下面划一单红线,结出本月发生额和余额,在摘要栏内注明“本月合计”字样,在下面再划一条单红线。

手工记账账簿是有线的,顺着线划即可。

手工现金日记账,可以每周做小计,每月做月结。

在小计和月结下紧靠着月结的一行,不要占用一栏用红笔画一条横线,然后接着记录,不能空行或换页。

明细账结账,该结转的先结转,然后计算累计。

资产类的借方减去贷方,负债和权益类的贷方减去借方,然后在下一行摘要栏写“月结”两个字,分别把借方合计、贷方合计和结余填上。

画线同日记账。

明细账月结后把科目借方、贷方和余额过到总账一级科目,依据总账科目余额编制会计报表。

《会计基础工作规范培训教材》财政部会计司编第107页:“现金、银行存款日记账和需要按月结计发生额的收入、费用等明细账,每月结账时,要在最后一笔经济业务记录下面划一单红线,结出本月发生额和余额,在摘要栏内注明本月合计字样,在下面再划一条单红线。

”划线时,应划红线;划线应划通栏线,不应只在本帐页中的金额部分划线。

注意事项:“过次页”行正好是“本月合计”、“本季合计”、“本年累计”,合计数或累计数不必转入次页。

本页末行和次页第一行就不需要写“过次页”和“承前页”。

如果“过次页”的上一行是“本月合计”、“本季合计”、“本年累计”,那么最后一行数字就不用合计,因为合计数就是他本身。

这时最后一行可不写“过次页”字样,可以直接在下页第一行写上上页最后一行数字,在摘要栏填写上“承前页”字样。

出纳现金日记账(带公式)

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

第 1 页,共 126 页

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

第 3 页,共 126 页

开户行名称: 2018年 凭证编码

月 日 字 号 支票号

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

0

0借

-400 0 0

现金日记账余额公式

现金日记账余额公式现金日记账是单位会计最基本最简单的一本账,它是记录和反映会计主体现金活动和结存余量的法定载体。

接下来请欣赏店铺给大家网络收集整理的现金日记账余额公式。

现金日记账余额公式现金日记账余额公式等于:期初余额-当日支出+当日收入=当日余额。

在Excel里面,可以直接用算术运算符写这样的公式,但是需要注意,公式需以等号开始。

另外,当日支出可以用SUM函数求和。

SUM用途:返回某一单元格区域中所有数字之和。

语法:SUM(number1,number2,...)。

参数:Number1,number2,... 为1到30 个需要求和的数值(包括逻辑值及文本表达式)、区域或引用。

注意:参数表中的数字、逻辑值及数字的文本表达式可以参与计算,其中逻辑值被转换为1、文本被转换为数字。

如果参数为数组或引用,只有其中的数字将被计算,数组或引用中的空白单元格、逻辑值、文本或错误值将被忽略。

实例:如果A1=1、A2=2、A3=3,则公式“=SUM(A1:A3)”返回6;=SUM("3",2,TRUE)返回6,因为"3"被转换成数字3,而逻辑值TRUE 被转换成数字1。

现金日记账月末月初登记方法现金日记账月结,只有一笔业务时只用在最后一笔业务下通栏划红线,不用结余额。

不是一笔的话,结出余额,上下划红线。

现金日记账月初不用写期初余额,每年开始的时候才写。

现金日记账用来逐日反映库存现金的收入、付出及结余情况的特种日记账。

现金日记账由单位出纳人员根据审核无误的现金收、付款凭证和从银行提现的银付凭证逐笔进行登记的。

为了确保账簿的安全、完整,现金日记账必须采用订本式账簿。

现金日记账的基本登记内容:1、日期“日期”栏中填入的应为据以登记账簿的会计凭证上的日期,现金日记账一般依据记账凭证登记,因此,此处日期为编制该记账凭证的日期。

不能填写原始凭证上记载的发生或完成该经济业务的日期,也不是实际登记该账簿的日期。

标准的现金日记账范本

标准的现金日记账范本

店铺为你整理现金日记账和银行日记账范本,内容如下,欢迎阅读参考。

现金日记账和银行日记账范本

出纳依据会计凭证登记“现金日记账”和“银行存款日记账”,凡是与现金和银行存款相关的收入或支出记账,其他的不记。

举例说明:9月20日提取现金100(借:库存现金100,贷:银行存款100);9月25日销售收到现金500(借:库存现金500,贷:主营业务收入500);9月30日结转成本(借:主营业务成本,贷:库存商品)。

现金日记账

月日凭证号摘要对方科目收入付出结存

9 20 提取现金银行存款 100

9 25 收到货款主营业务收入 500

9月30日结转成本与现金无关,不登记“现金日记账”。

银行存款日记账

月日凭证摘要对方科目借方贷方方向余额

9 20 提取现金库存现金 100 贷

其他与银行存款无关的不登银行存款日记账。

注意事项:

1、按时间顺序逐笔登账,做到日清月结,经常核对,账钱相符。

2、定期(每月至少一次)与会计核对现金。

3、定期到银行拿对账单,做“银行存款余额调节表”,与银行存款对账。

4、对每笔报销款项核对发票金额和发票真伪,避免错账和假票。

5、如果日记账登错了,用红笔在手工账错误的一行划红线,等于取消了这个记录,再把正确的用蓝笔登记在后面。

金额不允许涂改。