实验8_线性规划

实验八线性规划

目标函数: c1 x1 c2 x2 ... cn xn Z max(Z min)

数学实验

求解线性规划数学模型就是在满足约束条件和非负条件之下,使得目标函数为 称变量 xn1 , xn2 ,...,xnm 松弛变量(或附加变量)

最大(或最小),确定 变量

食品P 食品Q

6 2

2 4

2 2

min z=8x1+7x2 s.t. 6x1+2x2≥12 2x1+4x2≥10 2x1+2x2≥8 x1,x2≥0

解 设所需食品P的重量是x1 kg,所 需食品Q的重量是x2 kg,总成本为 z元,并且设人体吸收食品P、Q中 的所有维生素B1、B2、B3,则:

数学实验

执行过程:>>shy805

x=

0 15.0000 3.0000 z= -78.0000

结果分析:所以最优解x=(0,15,3), 最大值z=-78

数学实验

例4求解 Max z=2x1+3x2-5x3 s.t. 2x1-5x2+x3≥10 x1+x2+x3=7 x1,x2,x3≥0 程序:shy806.m文件

产品 甲 乙 电耗/吨(kW) 煤耗/吨(吨) 4 5 9 4 劳动力(人) 3 10 产值(万元) 7 12

已知该厂劳动力最多只有300个,按计划煤耗每天不超过360吨, 电耗每天不超过200kW。问每天如何按排生产,可使产值最大。 分析:首先,设工厂设备 运转正常、平稳,且也不 存在其他外来干扰;甲、 乙两产品每天各生产x吨、 y吨,每天产值为S。则由 已知条件可得: Max S=7x+12y s.t. 9x+4y≤360 4x+5y≤200 3x+10y≤300 x≥0,y≥0

运筹学实验报告-线性规划

商学院课程实验报告课程名称 运筹学 专业班级 金融工程班 姓 名 指导教师 成 绩2018年 9 月 20日学号:表2 所需营业员统计表星期一二三四五六日需要人数300 300350400480600 5503.建立线性规划模型设x j(j=1,2,…,7)为休息2天后星期一到星期日开始上班的营业员数量,则这个问题的线性规划问题模型为minZ=x1+x2+x3+x4+x5+x6+x7{x1+x4+x5+x6+x7≥300 x1+x2+x5+x6+x7≥300 x1+x2+x3+x6+x7≥350 x1+x2+x3+x4+x7≥400 x1+x2+x3+x4+x5≥480x2+x3+x4+x5+x6≥600x3+x4+x5+x6+x7≥550x≥0,j=1,2,…,7(二)操作步骤1.将WinQSB安装文件复制到本地硬盘,在WinQSB文件夹中双击setup.exe。

图1 WinQSB文件夹2.指定安装软件的目标目录,安装过程中输入用户名和单位名称(任意输入),安装完毕之后,WinQSB菜单自动生成在系统程序中,熟悉软件子菜单内容和功能,掌握操作命令。

图2 目标目录3.启动线性规划和整数规划程序。

点击开始→程序→WinQSB→Linear and Lnteger Programming,屏幕显示如图3所示的线性规划和整数规划界面。

图3 线性规划4.建立新问题或打开磁盘中已有文件。

按图3所示操作建立或打开一个LP问题,或点击File→New Problem建立新问题。

点击File→Load Problem打开磁盘中的数据文件,点击File→New Problem,出现图4所示的问题选项输入界面。

图4 建立新问题5.输入数据。

在选择数据输入格式时,选择Spreadsheet Matrix Form则以电子表格形式输入变量系统矩阵和右端常数矩阵,是固定格式,如图5所示。

选择Normal Model Form则以自由格式输入标准模型。

线性规划实验报告

一、实验目的通过本次实验,了解线性规划的基本原理和方法,掌握线性规划模型的建立和求解过程,提高解决实际问题的能力。

二、实验内容1. 线性规划模型的建立2. 利用Lingo软件进行线性规划模型的求解3. 分析求解结果,进行灵敏度分析三、实验步骤1. 建立线性规划模型以某公司生产问题为例,建立线性规划模型。

设该公司有三种产品A、B、C,每种产品分别需要原材料X1、X2、X3,且原材料的价格分别为p1、p2、p3。

公司拥有一定的生产设备,每种产品的生产需要消耗一定的设备时间,设备时间的价格为p4。

设A、B、C产品的生产量分别为x1、x2、x3,原材料消耗量分别为y1、y2、y3,设备使用量分别为z1、z2、z3。

目标函数:最大化利润Z = p1x1 + p2x2 + p3x3 - p4(z1 + z2 + z3)约束条件:(1)原材料消耗限制:y1 ≤ 10x1,y2 ≤ 8x2,y3 ≤ 5x3(2)设备使用限制:z1 ≤ 6x1,z2 ≤ 4x2,z3 ≤ 3x3(3)非负限制:x1 ≥ 0,x2 ≥ 0,x3 ≥ 0,y1 ≥ 0,y2 ≥ 0,y3 ≥ 0,z1 ≥ 0,z2 ≥ 0,z3 ≥ 02. 利用Lingo软件进行线性规划模型的求解打开Lingo软件,按照以下步骤输入模型:① 在“Model”菜单中选择“Enter Model”;② 输入目标函数:@max = p1x1 + p2x2 + p3x3 - p4(z1 + z2 + z3);③ 输入约束条件:@and(y1 <= 10x1, y2 <= 8x2, y3 <= 5x3);@and(z1 <= 6x1, z2 <= 4x2, z3 <= 3x3);@and(x1 >= 0, x2 >= 0, x3 >= 0, y1 >= 0, y2 >= 0, y3 >= 0, z1 >= 0, z2 >= 0, z3 >= 0);④ 在“Model”菜单中选择“Solve”进行求解。

线性规划综合性实验报告

《线性规划综合性实验》报告一、实验目的与要求掌握线性规划建模的方法以及至少掌握一种线性规划软件的使用,提高应用线性规划方法解决实际问题的实践动手能力。

通过实验,更深入、直观地理解和掌握线性规划的基本概念及基本理论和方法。

要求能对一般的线性规划问题建立正确的线性规划数学模型,掌握运筹学软件包WinQSB中Linear and Integer Programming模块的操作方法与步骤,能对求解结果进行简单的应用分析。

二、实验内容与步骤1.确定线性规划问题(写出线性规划问题)2.建立线性规划模型(写出线性规划数学模型)3.用WinQSB中Linear and Integer Programming模块求解线性规划模型(写出求解的具体步骤)4.对求解结果进行应用分析(指出最优方案并作出一定的分析)三、实验题目、实验具体步骤及实验结论(一)线性规划问题某集团摩托车公司产品年度生产计划的优化研究1)问题的提出某集团摩托车公司是生产各种类型摩托车的专业厂家,有30多年从事摩托车生产的丰富经验。

近年来,随着国内摩托车行业的发展,市场竞争日趋激烈,该集团原有的优势逐渐丧失,摩托车公司的生存和发展面临严峻的挑战。

为此公司决策层决心顺应市场,狠抓管理,挖潜创新,从市场调查入手,紧密结合公司实际,运用科学方法对其进行优化组合,制定出1999年度总体经济效益最优的生产计划方案。

2)市场调查与生产状况分析1998年,受东南亚金融风暴的影响,国内摩托车市场出现疲软,供给远大于需求,该集团的摩托车生产经营也出现开工不足、库存增加和资金周转困难等问题。

该集团共有三个专业厂,分别生产轻便摩托车、普通两轮车和三轮摩托车三大系列产品。

在市场调查的基础上,从企业实际出发普遍下调整车出厂价和目标利润率,有关数据如下表1资金占用情况如下表2由于发动机改型生产的限制,改型车M3和M6两种车1999年的生产量预测数分别为20000辆和22000辆。

线性规划实验

在模型窗口中输入如下代码: max=72*x1+64*x2; x1+x2<=50; 12*x1+8*x2<=480; 3*x1<=100; 然后点击工具条上的按钮

三峡大学理学院

二、用MATLAB优化工具箱解线性规划

1. 模型: min z=cX s.t. AX b 命令:x=linprog(c, A, b) 2. 模型:min z=cX s.t. AX b Aeq X beq 命令:x=linprog(c,A,b,Aeq,beq) 注意:若没有不等式:AX b 存在,则令A=[ ],b=[ ].

注意: 整数变量说明:@gin(name) 0–1变量说明:@bin(name)

即可求解。

三峡大学理学院

如何进行灵敏性分析?

用该命令产生当前模型的灵敏性分析报告:研究当目 标函数的费用系数和约束右端项在什么范围变化(此 时假定其他系数不变)时,最优基保持不变。 灵敏性分析是在求解模型时作出的,因此在求解模型 时灵敏性分析要处于激活状态,但是默认状态是不激 活的。为了激活灵敏性分析,运行LINGO︱Options‥, 选择General Solver Tab,在Dual Computations列表框中, 选择Prices and Ranges选项。灵敏性分析耗费相当多的 求解时间,因此当速度很关键时,就没有必要激活它。 整数规划和0–1规划不能进行灵敏性分析!

三峡大学理学院

x1 1 x2 1 0 x 3 x1 30 0 x 2 20 x3 1

实验8-线性规划

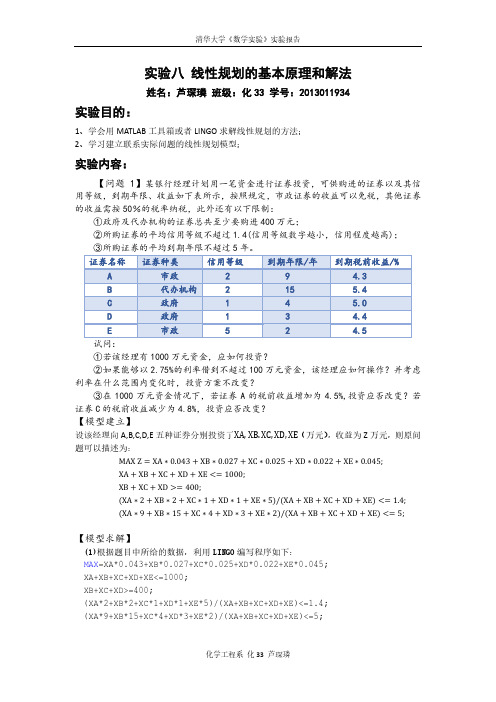

实验八 线性规划的基本原理和解法姓名:芦琛璘 班级:化33 学号:2013011934实验目的:1、学会用MATLAB工具箱或者LINGO求解线性规划的方法;2、学习建立联系实际问题的线性规划模型;实验内容:【问题1】某银行经理计划用一笔资金进行证券投资,可供购进的证券以及其信用等级,到期年限、收益如下表所示,按照规定,市政证券的收益可以免税,其他证券的收益需按50%的税率纳税,此外还有以下限制:①政府及代办机构的证券总共至少要购进400万元;②所购证券的平均信用等级不超过1.4(信用等级数字越小,信用程度越高);③所购证券的平均到期年限不超过5年。

证券名称 证券种类 信用等级 到期年限/年 到期税前收益/%A 市政 2 9 4.3B 代办机构 2 15 5.4C 政府 1 4 5.0D 政府 1 3 4.4E 市政 5 2 4.5试问:①若该经理有1000万元资金,应如何投资?②如果能够以2.75%的利率借到不超过100万元资金,该经理应如何操作?并考虑利率在什么范围内变化时,投资方案不改变?③在1000万元资金情况下,若证券A的税前收益增加为4.5%,投资应否改变?若证券C的税前收益减少为4.8%,投资应否改变?【模型建立】设该经理向A,B,C,D,E五种证券分别投资了XA,XB.XC,XD,XE(万元),收益为Z万元,则原问题可以描述为:MAX Z XA∗0.043 XB∗0.027 XC∗0.025 XD∗0.022 XE∗0.045;XA XB XC XD XE 1000;XB XC XD 400;XA∗2 XB∗2 XC∗1 XD∗1 XE∗5 / XA XB XC XD XE 1.4;XA∗9 XB∗15 XC∗4 XD∗3 XE∗2 / XA XB XC XD XE 5;【模型求解】(1)根据题目中所给的数据,利用LINGO编写程序如下:MAX=XA*0.043+XB*0.027+XC*0.025+XD*0.022+XE*0.045;XA+XB+XC+XD+XE<=1000;XB+XC+XD>=400;(XA*2+XB*2+XC*1+XD*1+XE*5)/(XA+XB+XC+XD+XE)<=1.4;(XA*9+XB*15+XC*4+XD*3+XE*2)/(XA+XB+XC+XD+XE)<=5;【结果如下】Local optimal solution found.Objective value: 29.83636Infeasibilities: 0.000000Extended solver steps: 5Total solver iterations: 81Elapsed runtime seconds: 0.35Model Class: NLPTotal variables: 5Nonlinear variables: 5Integer variables: 0Total constraints: 5Nonlinear constraints: 2Total nonzeros: 23Nonlinear nonzeros: 10Variable Value Reduced Cost XA 218.1818 0.000000XB 0.000000 0.3018182E-01 XC 736.3636 0.000000XD 0.000000 0.6363636E-03 XE 45.45455 0.000000Row Slack or Surplus Dual Price1 29.83636 1.0000002 0.000000 0.2983636E-013 336.3636 0.0000004 0.000000 6.1818185 0.000000 2.363636即当该经理有1000万元资金时,应分别向A,B,C,D,E证券投资:XA 218.1818XB 0.000000XC 736.3636XD 0.000000XE 45.45455此时最大利润 .(2) 设该经理向A,B,C,D,E五种证券分别投资了XA,XB.XC,XD,XE(万元),收益为Z万元,则原问题可以描述为:MAX Z XA∗0.043 XB∗0.027 XC∗0.025 XD∗0.022 XE∗0.045 100∗0.0275 XB XC XD XE 100;XB XC XD 400;XA∗2 XB∗2 XC∗1 XD∗1 XE∗5 / XA XB XC XD XE 1.4;XA∗9 XB∗15 XC∗4 XD∗3 XE∗2 / XA XB XC XD XE 5;用LINGO编写如下程序:MAX=XA*0.043+XB*0.027+XC*0.025+XD*0.022+XE*0.045-100*0.0275;XA+XB+XC+XD+XE<=1100;XB+XC+XD>=400;(XA*2+XB*2+XC*1+XD*1+XE*5)/(XA+XB+XC+XD+XE)<=1.4;(XA*9+XB*15+XC*4+XD*3+XE*2)/(XA+XB+XC+XD+XE)<=5;【结果如下】Local optimal solution found.Objective value: 30.07000Infeasibilities: 0.000000Extended solver steps: 5Total solver iterations: 72Elapsed runtime seconds: 0.33Model Class: NLPTotal variables: 5Nonlinear variables: 5Integer variables: 0Total constraints: 5Nonlinear constraints: 2Total nonzeros: 23Nonlinear nonzeros: 10Variable Value Reduced Cost XA 240.0000 0.000000XB 0.000000 0.3018182E-01 XC 810.0000 0.000000XD 0.000000 0.6363636E-03 XE 50.00000 0.000000Row Slack or Surplus Dual Price1 30.07000 1.0000002 0.000000 0.2983636E-013 410.0000 0.0000004 0.000000 6.8000005 0.000000 2.600000即应分别向A,B,C,D,E证券投资:XA 240XB 0.000000XC 810XD 0.000000XE 50此时最大利润 .(3) 设该经理向A,B,C,D,E五种证券分别投资了XA,XB.XC,XD,XE(万元),收益为Z万元,则原问题可以描述为MAX Z XA∗0.045 XB∗0.027 XC∗0.025 XD∗0.022 XE∗0.045;XA XB XC XD XE 1000;XB XC XD 400;XA∗2 XB∗2 XC∗1 XD∗1 XE∗5 / XA XB XC XD XE 1.4;XA∗9 XB∗15 XC∗4 XD∗3 XE∗2 / XA XB XC XD XE 5;用LINGO编写如下程序:MAX=XA*0.045+XB*0.027+XC*0.025+XD*0.022+XE*0.045;XA+XB+XC+XD+XE<=1000;XB+XC+XD>=400;(XA*2+XB*2+XC*1+XD*1+XE*5)/(XA+XB+XC+XD+XE)<=1.4;(XA*9+XB*15+XC*4+XD*3+XE*2)/(XA+XB+XC+XD+XE)<=5;【结果如下】Local optimal solution found.Objective value: 30.27273Infeasibilities: 0.000000Extended solver steps: 5Total solver iterations: 81Elapsed runtime seconds: 0.31Model Class: NLPTotal variables: 5Nonlinear variables: 5Integer variables: 0Total constraints: 5Nonlinear constraints: 2Total nonzeros: 23Nonlinear nonzeros: 10Variable Value Reduced Cost XA 218.1818 0.000000XB 0.000000 0.3436364E-01 XC 736.3636 0.000000XD 0.000000 0.2727273E-03 XE 45.45455 0.000000Row Slack or Surplus Dual Price1 30.27273 1.0000002 0.000000 0.3027273E-013 336.3636 0.0000004 0.000000 6.3636365 0.000000 2.727273即应分别向A,B,C,D,E证券投资:XA 218.1818XB 0.000000XC 736.3636XD 0.000000XE 45.45455投资不变但是总的收益增加,Z=30.27273,相应的减少费用和松弛变量有变化。

实验8线性规划-陈雨-2010012199

Value 295.0000 194.5000 0.000000 41.00000 1.000000 21.10000 1.000000 50.00000 0.8433498

Reduced

Slack or Surplus 489.5000 0.000000 0.000000 0.000000 0.000000 0.000000 0.1566502 0.000000 0.000000 0.000000 295.0000 194.5000 0.000000

c0 : 上游污染程度 ci1 : 工厂i产生污水浓度 ci 2 : 工厂i经处理后污水浓度 ci : 从处理站i流出的污水与江水混合之后的浓度 v0 : 江水上游流量 vi : 工厂i产生的污水流量 bi : 工厂i的污水处理系数 a12 : 工厂1、 2间江面自净系数 a23 : 工厂2、 3间江面自净系数 zi : 工厂i的处理费

0<=f<=100; y=0.043a+(0.054b+0.05c+0.044d)*0.5+0.045e-0.0275f; 程序代码如下:

clear all;clc; c=-0.01*[4.3 2.7 2.5 2.2 4.5 -2.75]; A1=[0 -1 -1 -1 0 0;0.6 0.6 -0.4 -0.4 3.6 0;4 10 -1 -2 -3 0;1 1 1 1 1 0]; A2=[1 1 1 1 1 -1]; b1=[-400;0;0;1100]; b2=1000; v1=[0 0 0 0 0 0]; [x,fv,ef,out,lambda]=linprog(c,A1,b1,A2,b2,v1)

Variable Cost Z1 0.000000 Z2 0.000000 Z3 1.000000 C12 0.000000 C1 0.000000 C22 0.000000 C2 0.000000 C32 0.000000 C3 0.000000 Row Price 1 1.000000 2 1.000000 3 1.000000 4 0.000000 5 100.5000 6 1010.000 7 0.000000 8 1.000000 9 1.000000 10 0.000000 11 0.000000 12 0.000000 13

线性规划实验报告

线性规划实验报告线性规划实验报告1.路径规划问题第一步:在excel表格中建立如下表格,详细列名各节点路线及其权重。

起点终点权数0-1 节点进出和V1 V2 5 V1 1V1 V3 2 V2 0V2 V4 2 V3 0V2 V5 7 V4 0V3 V4 7 V5 0V3 V6 4 V6 0V4 V5 6 V7 -1V4 V6 2V5 V6 1V5 V7 3V6 V7 6 目标第二步:在进出和一列以公式表示各节点的进出流量和。

V1=V12+V13;V2=V24+V25-V12;V3=V34+V36-V13;V4=V45+V46-V24-V34;V5=V56+V57-V25-V45;V6=V67-V36-V46-V56V7=-V57-V67.第三步:设置目标函数为SUMPRODUCT(C2:C12,D2:D12)第四步:设置可变单元格和限制条件。

选定0-1一列,D2:D12为可变单元格。

可变单元格数值介于0-1之间,且为整数。

进出和数值与设定值相等。

第五步:规划求解,结果如下。

由表可知,从V1至V7的最短路径为V1——V3——V6——V7,最小目标值为12。

起点终点权重0-1 节点进出和V1 V2 5 0 V1 1 = 1 V1 V3 2 1 V2 0 = 0 V2 V4 2 0 V3 0 = 0 V2 V5 7 0 V4 0 = 0 V3 V4 7 0 V5 0 = 0 V3 V6 4 1 V6 0 = 0 V4 V5 6 0 V7 -1 = -1 V4 V6 2 0V5 V6 1 0V5 V7 3 0V6 V7 6 1 目标函数12Microsoft Excel 11.0 运算结果报告工作表 [复件 11.xls]Sheet2报告的建立: 2013-12-12 14:07:00目标单元格 (最小值)单元格名字初值终值$F$12 目标函数进出和12 12可变单元格单元格名字初值终值$D$2 V2 0-1 2.22E-16 0$D$3 V3 0-1 1 1$D$4 V4 0-1 0 0$D$5 V5 0-1 2.22045E-16 0$D$6 V4 0-1 0 0$D$7 V6 0-1 1 1$D$8 V5 0-1 0 0$D$9 V6 0-1 0 0$D$10 V6 0-1 0 0$D$11 V7 0-1 2.22045E-16 0$D$12 V7 0-1 1 1约束单元格名字单元格值公式状态型数值$F$2 V1 进出和 1 $F$2=$I$2 未到限制值$F$3 V2 进出和0 $F$3=$I$3 未到限制值$F$4 V3 进出和0 $F$4=$I$4 未到限制值$F$5 V4 进出和0 $F$5=$I$5 未到限制值$F$6 V5 进出和0 $F$6=$I$6 未到限制值$F$7 V6 进出和0 $F$7=$I$7 未到限制值$F$8 V7 进出和-1 $F$8=$I$8 未到限制值$D$2 V2 0-1 0 $D$2<=1 未到限制值1$D$3 V3 0-1 1 $D$3<=1 到达限制值$D$4 V4 0-1 0 $D$4<=1 未到限制值1$D$5 V5 0-1 0 $D$5<=1 未到限制值1$D$6 V4 0-1 0 $D$6<=1 未到限制值1$D$7 V6 0-1 1 $D$7<=1 到达限制值$D$8 V5 0-1 0 $D$8<=1 未到限制值1$D$9 V6 0-1 0 $D$9<=1 未到限制值1$D$10 V6 0-1 0 $D$10<=1 未到限制值1$D$11 V7 0-1 0 $D$11<=1 未到限制值1$D$12 V7 0-1 1 $D$12<=1 到达限制值$D$2 V2 0-1 0 $D$2>=0 到达限制值$D$3 V3 0-1 1 $D$3>=0 未到限制值1$D$4 V4 0-1 0 $D$4>=0 到达限制值$D$5 V5 0-1 0 $D$5>=0 到达限制$D$6 V4 0-1 0 $D$6>=0 到达限制值$D$7 V6 0-1 1 $D$7>=0 未到限制值1$D$8 V5 0-1 0 $D$8>=0 到达限制值$D$9 V6 0-1 0 $D$9>=0 到达限制值$D$10 V6 0-1 0 $D$10>=0 到达限制值$D$11 V7 0-1 0 $D$11>=0 到达限制值$D$12 V7 0-1 1 $D$12>=0 未到限制值1$D$2 V2 0-1 0 $D$2=整数到达限制值$D$3 V3 0-1 1 $D$3=整数到达限制值$D$4 V4 0-1 0 $D$4=整数到达限制值$D$5 V5 0-1 0 $D$5=整数到达限制值$D$6 V4 0-1 0 $D$6=整数到达限制值$D$7 V6 0-1 1 $D$7=整数到达限制值$D$8 V5 0-1 0 $D$8=整数到达限制$D$9 V6 0-1 0 $D$9=整数到达限制值$D$10 V6 0-1 0 $D$10=整数到达限制值$D$11 V7 0-1 0 $D$11=整数到达限制值$D$12 V7 0-1 1 $D$12=整数到达限制值2.运用Excel构建线性规划模型与求解实验报告一、实验目的1.掌握线性规划问题建模基本方法。

实验8线性规划

线性规划【实验目的】1、掌握用MATLAB 优化工具箱解线性规划的方法;2、练习建立实际问题的线性规划模型。

【实验内容】题目6某银行经理计划用一笔资金进行证券投资,可供购进的证券以及其信用等级,到期年限、收益如下表所示,按照规定,市政证券的收益可以免税,其他证券的收益需按50%的税率纳税,此外还有以下限制:(1) 政府及代办机构的证券总共至少要购进400万元;(2) 所购证券的平均信用等级不超过1.4(信用等级数字越小,信用程度越高);(3) 所购证券的平均到期年限不超过5年。

①若该经理有1000 万元资金,应如何投资?②如果能够以2.75%的利率借到不超过100 万元资金,该经理应如何操作?并考虑利率在什么范围内变化时,投资方案不改变?③在1000 万元资金情况下,若证券A 的税前收益增加为4.5%,投资应否改变?若证券C 的税前收益减少为4.8%,投资应否改变?6.1 模型分析这是一个有约束的优化问题,其模型应包含决策变量、目标函数和约束条件。

设购买A、B、C、D、E 五种证券的资金分别为a、b、c、d、e,要最大化的目标函数是最终总收益z根据上述约束条件,可列出下列不等式:整理可得:此外,还有非负约束:如果记决策向量,目标函数,右端向量,约束矩阵6.1.1 总资金为1000万元此时。

则限制条件,右端向量b2=1000。

6.1.2 以2.75%的利率借到不超过100 万元资金设借贷金额为f,则此时可添加一条0≤f≤100;同时改变目标函数的形式。

收益则决策向量,目标函数右端向量约束矩阵6.1.3 在1000 万元资金情况下,证券A 的税前收益增加为4.5%,即证券C 的税前收益减少为4.8%将证券A的税前收益增加为4.5%时,只需将(1)中的右端向量c的A分量改变为0.045;将证劵C的税前收益减少为4.8%时,只需将c的C分量改变为0.048。

6.2 matlab求解及结果分析6.2.1 总资金为1000万元在matlab中运行如下程序touzi1.m:c=-0.01*[4.3 2.7 2.5 2.2 4.5];A1=[0 -1 -1 -1 00.6 0.6 -0.4 -0.4 3.64 10 -1 -2 -3];b1=[-400 0 0];A2=[1 1 1 1 1];b2=1000;v1=[0 0 0 0 0];[x,f,exit,out lag]=linprog(c,A1,b1,A2,b2,v1) 得到如下结果:x =218.18180.0000736.36360.000045.4545f =-29.8364exit =1out =iterations: 5algorithm: 'large-scale: interior point' cgiterations: 0message: 'Optimization terminated.' constrviolation: 5.6843e-013 firstorderopt: 3.5406e-008lag =ineqlin: [3x1 double]eqlin: 0.0298upper: [5x1 double]lower: [5x1 double]由此可得,这个银行经理手里的1000万元应该这样投资:购买A证券218.1818万元,购买C证券736.3636万元,购买E证券45.4545万元。

线性规划求解

线性规划求解线性规划是一种数学优化问题,用于求解具有线性约束条件的最优解。

线性规划通常用于制定决策,优化资源分配等问题。

在线性规划中,目标函数以线性形式表示,约束条件也以线性形式表达。

为了求解线性规划问题,需要使用线性规划求解算法,如单纯形法等。

线性规划的数学模型如下所示:目标函数:求解最大化或最小化目标的数学函数。

约束条件:限制决策变量的取值范围或者满足某些条件。

决策变量:用于描述决策问题中需要确定的变量。

下面以一个简单的例子来说明线性规划的求解过程。

假设某公司要制造两种产品A和B,每种产品的单位利润分别是3和5。

公司有两个工厂,分别需要投入的时间分别是10和20小时。

另外,产品A需要1个单位的材料,产品B需要2个单位的材料。

公司有50个单位的材料供应。

公司要求最大化利润。

首先,我们定义决策变量。

假设生产产品A的数量是x,生产产品B的数量是y。

然后,我们定义目标函数。

由于公司要求最大化利润,所以目标函数可以表示为z = 3x + 5y。

接下来,我们定义约束条件。

根据工厂的时间限制,我们可以得到第一个约束条件:10x + 20y <= 100。

根据材料数量限制,我们可以得到第二个约束条件:x + 2y <= 50。

另外,由于生产数量必须大于等于0,所以我们有第三个约束条件:x >= 0和y >= 0。

现在,我们需要求解这个线性规划问题。

使用线性规划求解算法,可以得到最优解。

这里我们以单纯形法为例进行求解。

首先,我们将这个线性规划问题转化为标准形式,并构建初始单纯形表。

然后,根据单纯形法的迭代过程,计算并更新单纯形表,直到找到最优解或者发现无界解。

在这个例子中,通过计算和迭代,我们得到最优解:生产产品A的数量为0,生产产品B的数量为25,最大利润为125。

线性规划是一种重要的数学优化工具,可以帮助解决各种决策问题。

通过对线性规划问题的数学建模和求解,可以优化资源分配,提高效益和效率。

线性规划原理

线性规划原理

线性规划(linear programming)是一种数学建模方法,用于求解含有一组线性约束条件的最优化问题。

它的目标是找到使得线性目标函数取得最大(或最小)值的最优决策变量的组合。

线性规划的基本原理可以概括为以下几个步骤:

1. 建立数学模型:根据实际问题确定决策变量、约束条件和目标函数。

决策变量通常表示决策的选择或分配方案,约束条件指定了这些变量的取值范围或关系,目标函数则衡量了决策的优劣程度。

2. 确定可行解的集合:根据约束条件,找到满足所有条件的决策变量的取值范围。

这个集合被称为可行解集,其中的每个解都满足所有约束条件。

3. 确定最优解:通过在可行解集中搜索,找到使得目标函数取得最大(或最小)值的解。

这个解被称为最优解,它代表了在所有可行解中最优的决策方案。

4. 验证最优性:对于找到的最优解,需要验证它是否确实是最优的。

这可以通过检查满足条件的附加条件、使用灵敏度分析等方法来进行。

线性规划方法的关键在于将实际问题抽象为数学模型,并利用线性关系进行求解。

它在许多领域都有广泛的应用,如生产计

划、资源优化、供应链管理等。

通过线性规划,可以做出高效而优化的决策,达到最大化利益或最小化成本的目的。

数学建模实验报告之线性规划

数学模型实验报告——线性规划专业:数学与应用数学L081姓名: XXX 学号: 08L1002106姓名: XXX 学号: 08L1002109姓名: XXX 学号: 08L1002112数学模型实验报告(线性规划)一、 实验目的:1、了解线性规划的基本内容。

2、掌握用数学软件包求解线性规划问题。

二、实验内容:1、用MATLAB 优化工具箱解线性规划 ;2、两个例题;3、实验作业。

三、内容分析:(一)用MATLAB 优化工具箱解线性规划1、模型: min z=cXb AX t s ≤..命令:x=linprog (c ,A ,b )2、模型: min z=cXb AX t s ≤..beq X Aeq =⋅命令:x=linprog (c ,A ,b ,Aeq, beq ) 注意:若没有不等式:b AX ≤ 存在,则令A=[ ],b=[ ].3、模型:min z=cX b AX t s ≤..beq X Aeq =⋅VLB ≤X ≤VUB命令:[1] x=linprog (c ,A ,b ,Aeq,beq, VLB ,VUB )[2] x=linprog (c ,A ,b ,Aeq,beq, VLB ,VUB, X 0)注意:[1] 若没有等式约束: beq X Aeq =⋅, 则令Aeq=[ ], beq=[ ]. [2]其中X 0表示初始点4、命令:[x,fval]=linprog(…) 返回最优解x及x处的目标函数值fval.例1 max 6543216.064.072.032.028.04.0x x x x x x z +++++=85003.003.003.001.001.001.0..654321≤+++++x x x x x x t s70005.002.041≤+x x 10005.002.052≤+x x 90008.003.063≤+x x 6,2,10=≥j x j解 :编写M 文件程序如下:c=[-0.4 -0.28 -0.32 -0.72 -0.64 -0.6]; A=[0.01 0.01 0.01 0.03 0.03 0.03;0.02 0 0 0.05 0 0; 0 0.02 0 0 0.05 0; 0 0 0.03 0 0 0.08]; b=[850;700;100;900]; Aeq=[]; beq=[];vlb=[0;0;0;0;0;0]; vub=[];[x,fval]=linprog(c,A,b,Aeq,beq,vlb,vub)例2321436m in x x x z ++= 120..321=++x x x t s301≥x 5002≤≤x 203≥x解:编写M 文件程序如下: c=[6 3 4]; A=[0 1 0]; b=[50];Aeq=[1 1 1]; beq=[120]; vlb=[30,0,20];vub=[];[x,fval]=linprog(c,A,b,Aeq,beq,vlb,vub)运行结果如下:Optimization terminated. (最优解为) x =1.0e+004 * 3.5000 0.5000 3.0000 0.0000 0.0000 0.0000 fval =-2.5000e+004(二)例题例1:任务分配问题:某车间有甲、乙两台机床,可用于加工三种工件。

实验八_线性规划

此外还有以下限制: (1) 政府及代办机构的证券总共至少要购进 400 万元; (2) 所购证券的平均信用等级不超过 1.4; (3) 所购证券的平均到期年限不超过 5 年。 ① 若该经理有1000万元资金,应如何投资? ② 如果他能够以2.75%的利率借到不超过100万资金,该经理应如何操作? ③ 在1000万元资金情况下,若证券A的税前收益增加为4.5%,投资应否改变?若 证券C的税前收益减少为4.8%,投资应否改变? 设购买证券A,B,C,D,E各 x1 , x2 , x3 , x4 , x5 万元。目标函数是税后收益 z 万元,在约束 条件下求 max z 。 总体约束条件: 政府及代办机构的证券总共至少要购进400万元,即 x2 x3 x4 400 ; 所购证券的平均信用等级不超过1.4,即

目标函数是周利润 z 美元,容易写出

z 0.89 xa 1.10 xb 1.80 xc 0.45x1 0.55x2 0.70 x3 0.50 x4

在约束条件下求 max z 。 最大、最小比例约束条件: 普通果仁: 腰果仁不超过 20%,即

x3a 20% ; xa x4 a 40% ; xa x2 a 25% ; xa

z 0.043x1 50% 0.054 x2 0.048x3 0.044 x4 0.045x5 。

将该线性规划问题化为标准形

min z 0.043x1 0.027 x2 0.024 x3 0.022 x4 0.045 x5 s.t. x2 x3 x4 400 0.6 x1 0.6 x2 0.4 x3 0.4 x4 3.6 x5 0 4 x1 10 x2 x3 2 x4 3x5 0 x1 x2 x3 x4 x5 1000 x1 , x2 , x3 , x4 , x5 0

线性规划学习线性规划的解法

线性规划学习线性规划的解法线性规划是一种数学优化方法,用于解决一类特定的最优化问题。

线性规划的主要目标是在给定的线性约束条件下,找到一个线性目标函数的最大值或最小值。

本文将介绍线性规划的基本概念和解法。

Ⅰ. 线性规划的基本概念线性规划问题通常可以表示为以下形式:给定一组线性约束条件和一个线性目标函数,求解目标函数的最大值或最小值。

其中,线性约束条件可以表示为一组形如ax1 + bx2 + … + c ≤ d的不等式,线性目标函数为z = cx1 + dx2 + … + e。

Ⅱ. 线性规划的解法线性规划问题的求解方法有多种,下面将介绍其中两种常用的解法:单纯形法和内点法。

1. 单纯形法单纯形法是一种逐步改进的方法,通过迭代寻找最优解。

具体步骤如下:(1)初始化:将线性规划问题转化为标准型,并找到一个可行基本解。

(2)选择进基变量:从非基变量中选择一个可以增大目标函数值的变量作为进基变量。

(3)选择出基变量:由于选择进基变量而产生的新的解是非可行解,需要选择一个基变量作为出基变量,并进行调整。

(4)迭代:重复进行步骤2和步骤3,直到找到满足条件的最优解。

2. 内点法内点法是一种基于迭代的方法,通过寻找线性规划问题的可行解来逼近最优解。

具体步骤如下:(1)初始化:将线性规划问题转化为标准型,并找到一个可行解。

(2)构造路径方程:引入一个路径参数,并构造路径方程,将线性规划问题转化为一系列等价的非线性问题。

(3)迭代:通过求解路径方程的解,逐步逼近最优解。

Ⅲ. 实例分析下面通过一个实例来说明线性规划问题的解法。

假设有一家制造公司生产两种产品A和B,分别需要通过机器X和机器Y进行加工。

机器X每小时可工作6小时,机器Y每小时可工作4小时。

产品A通过机器X加工需要1小时,产品B需要2小时;产品A通过机器Y加工需要2小时,产品B需要1小时。

产品A的利润为3万元,产品B的利润为2万元。

问该公司如何安排生产,才能使利润最大化?解:首先,设产品A的产量为x,产品B的产量为y,则目标函数为z = 3x + 2y。

运筹学实验线性规划实验报告

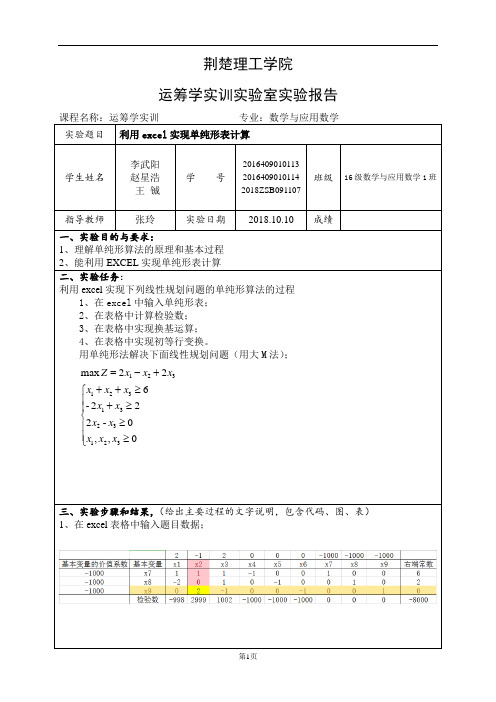

荆楚理工学院运筹学实训实验室实验报告 课程名称:运筹学实训 专业:数学与应用数学实验题目 利用excel 实现单纯形表计算学生姓名 李武阳赵星浩王 铖学 号 2016409010113 2016409010114 2018ZSB091107 班级 16级数学与应用数学1班 指导教师 张玲 实验日期 2018.10.10 成绩一、实验目的与要求:1、理解单纯形算法的原理和基本过程2、能利用EXCEL 实现单纯形表计算二、实验任务:利用excel 实现下列线性规划问题的单纯形算法的过程1、在excel 中输入单纯形表;2、在表格中计算检验数;3、在表格中实现换基运算;4、在表格中实现初等行变换。

用单纯形法解决下面线性规划问题(用大M 法);⎪⎪⎩⎪⎪⎨⎧≥≥≥+≥+++-=0,,0-222-622max 3213231321321x x x x x x x x x x x x x Z三、实验步骤和结果,(给出主要过程的文字说明,包含代码、图、表)1、在excel 表格中输入题目数据;2、计算检验数,找出最大的检验数并进基X2退基X9;3、重复换基,当人工变量全部退基时候,X4的检验数为1.25理应进基,但X4所在列的系数均小于等于0,即线性规划问题有无界解。

(具体计算过程如下所示)由上面的结果可以得到:此线性方程组的可行域是无界的,所以该线性方程组无有限解。

四、实验总结(对实验过程进行分析,总结实验过程中出现的问题、体会和收获)本次实验在excel表格中完成,所以容易因为看错数字而出错,单纯形表的运算性质决定在一步错之后往往需要重新算,所以比较费时费力,我们在计算时要注意每个量及每一步的进基和出基的选择。

但是我们可以利用这个方法可以解决实际问题中比较复杂的一些线性规划问题,特别是一些手工计算难以求解的问题。

五附录Excel。

数学实验线性规划

32

第32页,本讲稿共67页

加工奶制品的生产计划

1桶 牛奶 或

12小时 8小时

3公斤A1 4公斤A2

获利24元/公斤 获利16元/公斤

决策变量 目标函数

约束条件

x1桶牛奶生产A1 获利 24×3x1

x2桶牛奶生产A2

获利 16×4 x2

每天获利

Mz a7 xx1 26x4 2

原料供应 劳动时间 加工能力 非负约束

2、运输问题;

特点:从若干可能的计划(方案)中寻求某种意义下的

最优方案,数学上将这种问题称为最优化问题( optimization).

2002.5.

12

第12页,本讲稿共67页

优化问题的表述

最优化是企业运作、科技研发和工程设计中常见的问题。 要表述一个最优化问题(即建立数学模型),应明

明确三样东西:决策变量、约束条件 和目标函数. 决策变量:它们是决策者(你)所控制的那些数量,它们取什么数值需要 决策者来决策,最优化问题的求解就是找出决策变量的最优取值。

a1

a2

…

ai

…

a7

s1

s2

si

s7

C11

C12

Ci,j

C1j

C1,15

…

…

A1

A2

Aj

A15

b1

b2

bj

b15

7 15

min

cij xij

i1 j 1

15

s.t.

xij ai, i1,2,...,7

j1

7

xij bj

i1

j1,2,...,15

2002.5.

x ij 0 ,i 1 , 7 , j 1 , ,1 5

线性规划实验

MatlAB 优化工具箱中采用的是投影法,它是单纯形法的一种变种, 不符合标准型首先转换成标准型。

在matlab 工具箱中,可用linprog 函数求解线性规划问题 假设数学模型为x f T xmin⎪⎩⎪⎨⎧≤≤=∙≤∙ub x lb beq x Aeq b x A 式中ub lb beq x f ,,,,为矢量,Aeq A ,为矩阵 Linprog 函数的调用格式如下:),,(b A f linprog x =,求解x f T xmin ,约束条件为b x A ≤∙。

),,,,(beq Aeq b A f linprog x =,求解上面的问题,但增加等式约束,及beq x Aeq =∙。

若没有不等式存在,则令[][],==b A 。

),,,,,,(ub lb beq Aeq b A f linprog x =,定义设计变量x 的上界和下界,使得x始终在该范围内,若没有等式约束,令[][],==beq Aeq 。

)0,,,,,,,(x ub lb beq Aeq b A f linprog x =,设置初值为x0.该选项适用于中型问题,默认时大型算法将忽略初值。

)(],[ linprog fval x =,返回解x 处的目标函数值fval 。

exitflag 参数表示算法终止的原因,下面列出不同值对应的退出原因 1 函数在解x 处收敛0 迭代次数超过opinion 。

MaxIter -2 没有找到可行点 -3 问题无界-4 执行算法时遇到NaN-5 原问题和对偶问题都不可行 -7 搜索方向太小,不能继续前进 应用实例例题一 工作人员计划安排问题,某昼夜服务的公交系统每天各时间段(每四个小时为一个时间段)所需的值班人数如表所示,这些人员在某一时间段后开始上班后要连续工作8个小时(包括轮流用膳时间),问该公交系统至少需要多少名工作人员才能满足值班的需要。

设i x 为第i 个时间段开始上班人员数,根据题意建立数学模型654321min x x x x x x z +++++= ⎪⎪⎪⎪⎩⎪⎪⎪⎪⎨⎧=≥≥+≥+≥+≥+≥+≥+6,,2,1,0302050607060655443322116 j x x x x x x x x x x x x x i首先输入下列系数f=[1;1;1;1;1;1];A=[-1 0 0 0 0 -1-1 -1 0 0 0 00 -1 -1 0 0 00 0 -1 -1 0 00 0 0 -1 -1 00 0 0 0 -1 -1]b=[-60;-70;-60;-50;-20;-30]; lb=zeros(6,1);然后调用linprog 函数b,[lbAfxfvallinprog([],)[],,,,]x =41.917628.082435.049414.95069.860620.1394fval =150.0000练习题1投资问题,某单位有一批资金用于4个工程项目的投资,各工程项目所得到净收益(投入资金的百分比)如下表所示表1 工程项目收益表由于某种原因,决定用于项目A的投资不大于其他各项投资之和,而用于项目B和C的投资要大于D的投资,确定使单位收益最大的投资分配方案。

线性规划优化实验085

例6

雇员问题

某公司在一周内每天需要不同数目的雇员,设周一至少50人 周二至少50人,周三至少50人,周四至少50人,周五至少80人, 周六至少90人,周七至少80人,又规定应聘者需连续工作5天 试确定聘用方案。 解 每天聘用人数为x1 , x2 , x7人, 则

x1 x4 x5 x6 x7 50 x1 x2 x5 x6 x7 50 x1 x2 x3 x6 x7 50 x1 x2 x3 x4 x7 50

function [h,g]=yyy(x) h=-x(1)^2-x(2)^2+3*x(3)^24*x(4)^2+8*x(1)+2*x(2)+3*x(3)+x(4)+2*x(5); g(1)=400-x(1)-x(2)-x(3)-x(4)-x(5); g(2)=800-x(1)-2*x(2)-2*x(3)-x(4)-6*x(5); g(3)=200-2*x(1)-x(2)-6*x(3);

例2 Matlab命今wp52: c=[6,3,4];

a=[0,1,0] b=[50] aeq=[1,1,1] beq=[120] vlb=[30;0;20]; vub=[ ] [x,fval]=linprog(c,a,b,aeq,beq,vlb,vub)

例4

某工厂生产四不同产品,而每件产品的生产要经过三个 车间进行加工,现将各车间每日可利用的有效工时数、

x0

a11x1 a12 x2 a1n xn b1 a x a x a x b 21 1 22 2 2n n 2 s.t. am1 x1 am 2 x2 amn xn bm x1 0, x2 0,, xn 0

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

实验8 线性规划化工系分0班 2010011805 张亚清【实验目的】1、掌握用MATLAB优化工具箱解线性规划的方法;2、练习建立实际问题的线性规划模型。

【实验内容】1、题目6某银行经理计划用一笔资金进行证券投资,可供购进的证券以及其信用等级,到期年限、收益如下表所示,按照规定,市政证券的收益可以免税,其他证券的收益需按50%的税率纳税,此外还有以下限制:(1)政府及代办机构的证券总共至少要购进400万元;(2)所购证券的平均信用等级不超过1.4(信用等级数字越小,信用程度越高);(3)所购证券的平均到期年限不超过5年。

证券名称证券种类信用等级到期年限/年到期税前收益/%A 市政 2 9 4.3B 代办机构 2 15 5.4C 政府 1 4 5.0D 政府 1 3 4.4E 市政 5 2 4.5试问:①若该经理有1000万元资金,应如何投资?②如果能够以2.75%的利率借到不超过100万元资金,该经理应如何操作?并考虑利率在什么范围内变化时,投资方案不改变?③在1000万元资金情况下,若证券A的税前收益增加为4.5%,投资应否改变?若证券C的税前收益减少为4.8%,投资应否改变?【问题分析】设购买A、B、C、D、E五种债券金额分别为a、b、c、d、e;总获利金额为m。

根据题意可归纳出约束条件如下:金额为非负数,则有a,b,c,d,e>0满足题中条件(1),则有b+c+d≥400;满足题中条件(2),则有(2a+2b+c+d+5e)/(a+b+c+d+e)≤1.4满足题中条件(3),则有(9a+15b+4c+3d+2e)/(a+b+c+d+e)≤5将所有的不等号都变形整理成小于等于号,且不等式中只含加减运算,则约束条件变为如下形式:a,b,c,d,e≥0-b-c-d≤-400;0.6a+0.6b-0.4c-0.4d+3.6e≤04a+10b-c-2d-3e≤0问题①:由题意得m=0.043a+0.045e+0.5*(0.054b+0.050c+0.044d)要求:a+b+c+d+e≤1000,由于各证券皆赢利,故可将该约束条件改为:a+b+c+d+e=1000-b-c-d≤-400;0.6a+0.6b-0.4c-0.4d+3.6e≤04a+10b-c-2d-3e≤0a,b,c,d,e≤0问题②:设贷款金额为f。

则m=0.043a+0.045e+0.5*(0.054b+0.050c+0.044d)-0.0275f约束条件为:-b-c-d≤-400;0.6a+0.6b-0.4c-0.4d+3.6e≤04a+10b-1c-2d-3e≤0a+b+c+d+e≤1100a+b+c+d+e-f=10000≤a,b,c,d,e≤11000≤f≤100问题③:改变A的税前收益:m=0.045a+0.045e+0.5*(0.054b+0.050c+0.044d)改变C的税前收益:m=0.043a+0.045e+0.5*(0.054b+0.048c+0.044d)约束条件与问题①相同。

【问题解答】用MATLAB编程解决上述线性规划问题。

问题①:如果计决策变量x=(x1,x2,x3,x4,x5)’,费用向量c=(0.043,0.027,0.025,0.022,0.045)’,右端项向量b=(-400,0,0),约束矩阵A=0-1-1-10 0.60.6-0.4-0.4 3.6 410-1-2-3⎡⎤⎢⎥⎢⎥⎢⎥⎣⎦A2=[1,1,1,1,1],b2=1000则该线性规划问题可以表示成:Max z= c’xs,t. Ax≤b’A2x=b2x≥0.MATLAB源程序如下:b2=1000;c=[0.043,0.027,0.025,0.022,0.045];b=[-400,0,0];A=[0,-1,-1,-1,0;0.6,0.6,-0.4,-0.4,3.6;4,10,-1,-2,-3];v=[0,0,0,0,0];A2=[1,1,1,1,1];[x,z0,ef,out,lag]=linprog(-c,A,b,A2,b2,v)输出结果为:x = 218.1818 0.0000 736.3636 0.0000 45.4545z0 = -29.8364ef = 1out = iterations: 5algorithm: 'large-scale: interior point'cgiterations: 0message: 'Optimization terminated.'constrviolation: 4.5475e-013firstorderopt: 3.5406e-008故得到的最优解为x = [218.1818 0.0000 736.3636 0.0000 45.4545](万元), 最优值为-z0 =29.836(万元),即应当分别投资218.18万, 736.36万, 45.45万于A,C,E三种证券才会收益最大。

问题②:如果计决策变量x=(x1,x2,x3,x4,x5,x6)’,费用向量c=(0.043,0.027,0.025,0.022,0.045,-0.0275)’,右端项向量b=(-400,0,0,1100),约束矩阵A=0-1-1-100 0.60.6-0.4-0.4 3.60 410-1-2-30 111110⎡⎤⎢⎥⎢⎥⎢⎥⎢⎥⎣⎦A2=[1,1,1,1,1,-1],b2=1000则该线性规划问题可以表示成:Max z= c’xs,t. Ax≤b’A2x=b2x≥0.MATLAB程序如下:b2=1000;c=[0.043,0.027,0.025,0.022,0.045,-0.0275];b=[-400,0,0,1100];A=[0,-1,-1,-1,0,0;0.6,0.6,-0.4,-0.4,3.6,0;4,10,-1,-2,-3,0;1,1,1,1,1,0]; v=[0,0,0,0,0,0];A2=[1,1,1,1,1,-1];opt=optimset('LargeScale','off','simplex','on');[x,z0,ef,out,lag]=linprog(-c,A,b,A2,b2,v,[],[],opt)得到结果如下:x = 240 0 810 0 50 100z0 = -30.0700ef = 1out = iterations: 2algorithm: 'medium scale: simplex'cgiterations: []message: 'Optimization terminated.'constrviolation: 0firstorderopt: 3.4694e-018即用于购买A,B,C,D,E 的资金分别为240,0,810,0,50万元,借资金100万元,收益为30.07万元。

问题③:方法类似问题①,源程序略。

得到结果如下:若证券A的税前收益增加为4.5%,x =[218.1818,0,736.3636,0,45.4545],z0 = -30.2727,即应当分别投资218.18万, 736.36万, 45.45万于A,C,E三种证劵,收益为30.27万元。

若证券C的税前收益减少为4.8%,x=[360, 0, 0, 648, 16],z0 = -29.42,即用于购买A,B,C,D 的资金分别为360, 0, 0, 648, 16万元,收益为29.42万元。

【结果分析与讨论】A,B,C,D,E的投资金额分别为218.18,0,736.37,0,45.45万元,最大收益为29.8364万元。

借款金额为100万元,A,B,C,D,E的投资金额分别为240,0,810,0,50万元,最大收益为30.07万元。

当A收益变为4.5%时,投资安排不变,但利润增加到30.27万元;当C收益减少为4.8%时,投资方案变为A,B,C,D,E金额分别为336,0,0,648,16万元,且收益为29.42万元。

在设计投资方案时,要综合考虑,选择利益最高的方案。

2、题目9一家糖果商店出售3种不同品牌的果仁糖,每个品牌含有不同比例的杏仁、核桃仁、腰果仁、胡桃仁,为了维护商店的质量信誉,每个品牌中所含有的果仁的最大、最小比例是必须满足的,如下表所示。

品牌含量需求售价/(美元/kg)普通腰果仁不超过20%0.89 胡桃仁不低于40%核桃仁不超过25%杏仁没有限制豪华腰果仁不超过35%1.10杏仁不低于40%核桃仁、胡桃仁没有限制蓝带腰果仁含量位于30%~50%之间1.80杏仁不低于30%核桃仁、胡桃仁没有限制下表列出了商店从供应商每周能够得到的每类果仁的最大数量和售价。

售价/(美元/kg)每周最大供应量/kg 杏仁0.45 2000核桃仁0.55 4000腰果仁0.70 5000胡桃仁0.50 3000商店希望确定每周购进杏仁、核桃仁、腰果仁、胡桃仁的数量,使周利润最大,建立数学模型,帮助该商店管理人员解决果仁混合的问题。

【问题分析】设售出的普通中含杏仁、核桃仁、腰果仁、胡桃仁的数量依次为a1,b1,c1,d1;售出的豪华中含杏仁、核桃仁、腰果仁、胡桃仁的数量依次为a2,b2,c2,d2;售出的蓝带中含杏仁、核桃仁、腰果仁、胡桃仁的数量依次为a3,b3,c3,d3.约束方程为:c1≤0.2*(a1+b1+c1+d1)d1≥0.4*(a1+b1+c1+d1)b1≤0.25*(a1+b1+c1+d1)c2≤0.35*(a2+b2+c2+d2)a2≥0.4*(a2+b2+c2+d2)c3≤0.5*(a3+b3+c3+d3)c3≥0.3*(a3+b3+c3+d3)a3≥0.3*(a3+b3+c3+d3)a1+a2+a3≤2000b1+b2+b3≤4000c1+c2+c3≤5000d1+d2+d3≤3000利润为s=0.89*(a1+b1+c1+d1)+1.10*(a2+b2+c2+d2)+1.80*(a3+b3+c3+d3)-0.45*( a1+a2+a3) -0.55*( b1+b2+b3)-0.70*( c1+c2+c3)-0.50*( d1+d2+d3)【问题解答】用MATLAB编程求解,程序如下:c=[0.44,0.34,0.19,0.39,0.65,0.55,0.4,0.6,1.35,1.25,1.1,1.3];b=[0 0 0 0 0 0 0 0 2000 4000 5000 3000];A=[-0.2,-0.2,0.8,-0.2,0,0,0,0,0,0,0,0;0.4,0.4,0.4,-0.6,0,0,0,0,0,0,0,0;-0.25,0.75,-0.25,-0.25,0,0,0,0,0,0,0,0;0,0,0,0,-0.35,-0.35,0.65,-0.35,0,0,0,0;0,0,0,0,-0.6,0.4,0.4,0.4,0,0,0,0;0,0,0,0,0,0,0,0,-0.5,-0.5,0.5,-0.5;0,0,0,0,0,0,0,0,0.3,0.3,-0.7,0.3;0,0,0,0,0,0,0,0,-0.7,0.3,0.3,0.3;1,0,0,0,1,0,0,0,1,0,0,0;0,1,0,0,0,1,0,0,0,1,0,0;0,0,1,0,0,0,1,0,0,0,1,0;0,0,0,1,0,0,0,1,0,0,0,1];v=[0,0,0,0,0,0,0,0,0,0,0,0];[x,z0,ef,out,lag]=linprog(-c,A,b,[],[],v)得到结果为:x = 1.0e+003 *0.0000 1.3636 1.0909 3.0000 0.0000 0.0000 0.00000.0000 2.0000 2.6364 2.0303 0.0000z0 = -1.0070e+004ef = 1out = iterations: 6algorithm: 'large-scale: interior point'cgiterations: 0message: 'Optimization terminated.'constrviolation: 0firstorderopt: 6.7287e-008a1+b1+c1+d1=5454.5a2+b2+c2+d2=0a3+b3+c3+d3=6666.66a1+a2+a3=2000b1+b2+b3=4000c1+c2+c3=3121.2d1+d2+d3=3000【结果分析与讨论】该糖果店的进货和销售最优方案为:每周普通品牌生产5454.5kg,豪华品牌生产0kg,蓝带品牌生产6666.6kg;每周购入杏仁2000kg,核桃仁4000kg,腰果仁3121.21kg,胡桃仁3000kg。