2012年一季度国内经济增速回落加快

2012中国经济取得辉煌成绩

2012中国经济取得辉煌成绩摘要:2012年是不平凡的一年,在这一年,我国经历了新世纪以来经济发展最严峻的考验,全国各族人民在党的领导下,万众一心、众志成城、不畏艰险、迎难而上,取得了一个又一个辉煌成就,开创了经济社会全面协调可持续发展的新局面。

预测,今年中国经济将继续保持平稳较快增长。

关键词: 2012年经济发展成就2012年是新世纪以来中国经济发展最为困难的一年,面对百年不遇的国际金融危机的严重冲击和极其复杂的国内外形势,党中央、国务院科学决策,带领全国人民万众一心,共克时艰,坚持实行积极的财政政策和适度宽松的货币政策,全面实施并不断完善应对国际金融危机的计划,较快扭转了经济增速明显下滑的局面,实现了国民经济总体回升向好。

2012年的第一季度增长6.2%,第二季度增长7.9%,第三季度增长9.1%,第四季度增长10.7%。

分产业看,第一产业增加值35477亿元,增长4.2%;第二产业增加值156958亿元,增长9.5%;第三产业增长8.9%。

全年国内生产总值约335353亿元,按可比价格计算,比上年增长约8.7%,增速比上年回落0.9个百分点,成功完成中国政府在去年年初制定的“保八”任务。

工业生产逐季回升,实现利润由大幅下降转为增长。

全年规模以上工业增加值比上年增长11.0%,增速比上年回落1.9个百分点。

其中,第一季度增长5.1%,第二季度增长9.1%,第三季度增长12.4%,第四季度增长18.0%。

分行业看,39个大类行业全部实现同比增长。

分地区看,东、中、西部地区分别增长9.7%、12.1%和15.5%。

工业产销衔接状况良好,全年规模以上工业企业产销率达到97.67%。

1-11月份,全国规模以上工业企业实现利润25891亿元,同比增长7.8%,比上年同期加快2.9个百分点。

分经济类型看,国有及国有控股企业增长6.9%;集体企业增长10.2%;股份制企业增长13.3%;外商及港澳台投资企业增长6.2%。

2012年一季度全区经济运行情况分析

2012年一季度全区经济运行情况分析2012年,国内外环境依然错综复杂,国家政策取向没有明显变化,全区经济将在调整中趋稳、转型中前进。

从一季度数据来看,财税收入降幅收窄,居民收入稳步提高;投资规模逐步扩大,消费市场较为活跃;工业生产小幅增长,新增企业后劲看好;建筑业低位开局,新开工面积快速增长;商品房销售低迷,景区旅游收入较快增长。

展望上半年,在环境复杂多变、政策变化方向不明朗等情况下,全区经济将在产业结构调整和升级中稳步增长。

一、经济运行基本情况(一)财税收入降幅收窄,居民收入稳步提高1.公共预算收入较快增长,基金预算收入降幅较大一季度,全区财政收入完成25.8亿元,同比减少16.4亿元,下降38.9%,增速比1-2月回升14.1个百分点。

其中,公共财政预算收入完成10.2亿元,同比增长17.9%;受房地产调控政策和去年同期基数较高影响,政府性基金预算收入完成15.6亿元,同比下降53.6%。

在城市发展新区中,我区财政收入总量排名第三位,增速排名第四位;公共财政预算收入总量排第五位,增速居首位;政府性基金预算收入总量、增速均排名第三位。

2.各项税收降幅收窄,四大税种增速回升一季度,全区税收完成47亿元,同比减少5.6亿元,下降10.6%,增速比1-2月回升3.9个百分点。

其中,房山地区完成税收21亿元,同比增长8.6%;燕山地区完成税收26.1亿元,同比下降21.8%。

在城市发展新区中,我区税收总量排名第三位,增速排名第五位。

其中,地税总量排名从主要税种来看,列全区前四位的消费税、增值税、营业税和企业所得税增速均有所回升。

其中,消费税同比增长2.8%,比1-2月回升6.8个百分点;增值税同比下降36.8%,比1-2月回升5.7个百分点;营业税同比下降16.4%,比1-2月回升5.9个百分点;企业所得税同比下降58.2%,比1-2月回升4个百分点。

从分行业税收来看,工业税收仍是区域税收的支撑,总量达到27.3亿元,占全区税收比重为58.1%,同比下降23.8%;其次是房地产业,总量达到9.1亿元,占全区税收比重为19.3%,同比增长39.9%;建筑业实现税收3.3亿元,同比增长2.3%,批发和零售业实现税收1.9亿元,同比下降18%。

2012年一季度经济形势分析要点摘编(经济运行分析)

2012年一季度经济形势分析要点摘编4月18日中国国际经济交流中心举办了“一季度经济形势分析”会,会上,中国国际经济交流中心总经济师、国务院研究室综合司司长陈文玲、中国国际经济交流中心咨询研究部副部长王军、中国人民大学经济学院副院长刘元春、国家信息中心经济预测部首席经济师祝宝良对我国一季度的经济形势做了精辟的分析,现将其要点摘要如下。

目前中国在国际上的经济地位:经济总量排在第二位、出口排在第一位、外汇储备排在第一位、制造业排在第一位一季度经济运行最大的特点是相比较过去的几个季度,出现了快速的回落,而且一季度下行的幅度略微超过市场预期。

我们知道,同比是8.1%,环比是1.8%,无论是同比增速还是环比增速,都比去年四季度同比增速下降了0.8个百分点。

从三大需求来讲,都保持了继续平稳回落的态势。

首先是投资,同比增速小幅放缓,其中基础设施投资出现了比较罕见的负增长。

从一季度数字来看,投资同比民意增长20.9%,实际增长18.2%,实际增长速度有所加快。

从增速来讲,分别比去年全年回落2.9个百分点,实际增速提高了2.1个百分点,这是从投资来讲。

消费基本上保持一贯的平稳增长势头,一季度社会消费品零售总额同比增长14.8%,实际增长10.9%,比去年同期分别回落了3.2和19.9个百分点,从三月来讲,环比是增加了1.18%。

进出口总额出现了增速放缓,贸易顺差一季度大幅度缩小。

顺差累计实现了6.7个亿美元,基本是在正负0之间。

出口增长7.6%,进口增长6.9%,三月份略微回暖,反映了内需没有起来,进口3月份是5.3%,比一季度进口速度要慢,拖累了一季度的进口速度。

3月份贸易顺差有所回暖,是53.5%。

从物价来讲,一季度物价涨幅得到了有效控制,一季度的数字是3.8%,环比回落0.8个百分点,总体上延续了前面几个季度的回落态势。

反观GDP两年来首次出现负增长,表明当前经济处于偏冷的格局。

尽管三月份CPI略微有所反弹3.6%,但不足以说明通胀压力再度来临,主要是一月二月春节的因素,使得三月份CPI有所反弹。

2012中国经济增速正在减半

2012中国经济增速正在减半2012年是近20年来形势最不稳定的一年。

从美国开始的金融危机,到欧债危机,今年一些相对稳定的主要新兴经济体也随之被拖下了水。

有三种力量正在摧毁金砖四国的热钱泡沫。

首先,美元汇率正在不断上升。

美国的政治僵局限制了美国财政扩张,导致美元升值。

其次,扩张过度的欧洲银行将紧缩了数万亿欧元的规模,令流动性大量丧失。

欧洲央行还有待于泵入足够的流动性以填补缺口。

第三,中国的房地产泡沫破裂,降低了大宗商品价格,而此前,这支持了新兴经济体的经济。

巴西和印度可能出现货币大幅贬值。

如果处理不当,比如,妄想用其有限的外汇储备支撑本国货币,那么,一旦其外汇储备枯竭,就可能爆发货币危机。

尽管拥有有利的贸易条件,巴西和印度的经常账户仍有大量赤字。

然而,由于热钱的流入,他们也积累了大量外汇储备。

印度每个月的贸易赤字约为100亿美元,相当于GDP的7%-8%。

贸易赤字缺口由三个渠道填补:出口到西方的服务、印度劳动力在海外的收入以及热钱流入。

然而这三个来源都在枯竭:西方国家购买印度的服务的能力在削弱;印度的劳动整理力收入受到中东局势动荡的影响;热钱的流向也已逆转。

印度的外汇储备约为3000亿美元,而该国的热钱大约是其两倍,随着热钱流出,这一储备将很快被耗尽。

一旦卢比开始贬值,印度的外汇储备将在几天内消耗殆尽。

印度最好的防御就是让货币自由浮动,不加以干预,就像亚洲金融危机时印尼做的那样。

印度的外汇储备相对GDP的比例,正好约等于1997年金融危机前印尼的这一数字。

在俄罗斯,尽管国内一些行业状况不佳,但能源出口将经济撑了起来。

因为能源的基本面最好,俄罗斯很可能再次走运。

然而,全球经济衰退将打压能源价格,哪怕只是暂时的。

而俄罗斯并没有维持社会和平的缓冲机制。

中国的外汇储备是印度的10倍,且其资本账户不开放。

因此,热钱流出不太可能压垮人民币。

但大陆房地产泡沫正在破裂,该泡沫夸大了经济增长并严重扭曲了资金分配。

论中央银行货币政策工具的“三大法宝”

学年论文论中央银行货币政策工具的“三大法宝”学院:商学院专业:金融系班级:09级1班学生姓名:完成时间:二О一二年六月二十九日摘要随着现代市场经济的发展,货币政策的重要性正日益增强。

货币政策对一个国家的货币供求均衡、利率和汇率的合理水平、资本流动及经济发展与稳定具有支配性的作用。

中央银行作为货币政策的制定者,主要通过控制货币供应量来调节利率进而影响投资和整个经济,无论是紧缩性的货币政策还是扩张性的货币政策都是通过货币政策工具的运用来实现的。

货币政策工具有一般性政策工具、选择性政策工具和其他补充性政策工具三类。

一般性政策工具作为中央银行的主要货币政策工具包括法定存款准备金政策、再贴现政策、和公开市场业务,俗称“三大法宝”。

本文主要通过分析一般性货币政策工具的传导机制及其现实效应,结合我国实际国情来研究中央银行是如何运用这“三大法宝”对国民经济进行有效调节进而影响整个宏观经济的运行。

关键词:货币政策,“三大法宝”,传导机制,现实效应abstractWith modern the development of market economy,the importance of monetary policy is growing by. Monetary policy on a the currency of the country of the equilibrium of supply and demand,interest rate and exchange rate of a reasonable level,capital flows and economic development and stability has the dominant role. The central bank as a monetary policymakers,mainly through the control of the money supply to adjust interest rates and the whole economy affect investment and,whether the deflating monetary policy or expansionary monetary policy is through the use of monetary policy tool to realize. Monetary policy tools have general policy tools,selective policy tools and other complementary policy tools three categories. General policy tools as the central bank's main monetary policy tools including legal deposit reserve discount policy, the policy,and the open market operations,commonly known as the “three magic weapons”. This paper mainly through the analysis of general monetary policy tools in the transmission mechanism and its practical effect,with China's actual conditions to study the central bank is how to use this “three magic weapons”on the national economy and effectively regulate the impact the entire macroeconomic performance.Keywords:monetary policy,“three magic weapons”,conduction mechanism,the reality effect目录论中央银行货币政策工具的“三大法宝”中央银行的货币政策工具以一般性货币政策工具为主,以选择性政策工具和其他补充性政策工具为辅。

中国历次通胀通缩看逃不掉的经济周期

从中国历次通胀通缩看逃不掉的经济周期2016-01-13 07:03:14 来源:和讯网作者:宗华烨森德研究所高级研究员森德究所高级研究员宗华烨撰文指出,改革开放以来,中国经历了多次通货膨胀和通货紧缩,理论上,我们将物价普遍持续上涨或下跌认定为通胀或者通缩,经济学界对通胀和通缩还没有一致的界定方法。

本文,笔者将CPI物价指数连续上涨或下跌两个季度以上作为通胀或通缩的衡量,判断出中国改革开放以来经历了五次通胀和三次通缩,时间都持续长达一年以。

这篇文早具有一疋参考意义。

根据统计局最新的数据,中国第三季度的GDP增速是6.9%,已经跌破了7%虽然比预期要高上0.1%,但是在这新增的6.9%里,有多少是过剩的产能,有多少是并不能带来任何收益的投资,又有多少是经过展期的债务,都是个很大的未知数,如果刨去这些部分,那么真实的GDP增速,可能已经令人相当不乐观了。

增速下降并不是一个令人恐惧的问题,令人恐惧的问题是面对增速的下降我们的政府会不会再次采用像上一届政府的4万亿投资那样误国十年的政策。

宽松政策除了为以后的经济埋下更大的隐患之外不能解决任何问题,因为新增出来的货币并没有真正流向消费端和最需要资金的中小企业。

如果印钞票能挽救整个国家的经济,那么津巴布韦就是这个星球上最强大的金融帝国了。

我们一再提醒,经济的运行就像这个星球的春夏秋冬一样,冬天并不可怕,可怕的是不敢直面冬天已经来临。

已经到了直面冬天,拿出勇气面对我们这几十年积累下的种种问题的时候了。

作为一个伴随着这个国家成长起来的人,我惊叹这个国家三十年来的奇迹,也坚信我们这个一路咬着牙,含着血和泪走过的民族一定是可以熬过这个冬天的。

改革开放以来,中国经历了多次通货膨胀和通货紧缩,理论上,我们将物价普遍持续上涨或下跌认定为通胀或者通缩,经济学界对通胀和通缩还没有一致的界定方法。

本文,笔者将CPI物价指数连续上涨或下跌两个季度以上作为通胀或通缩的衡量,判断出中国改革开放以来经历了五次通胀和三次通缩,时间都持续长达一年以上,下图中标记的分别是这几次通胀、通缩达到极值的年份。

2012年国内生产总值统计

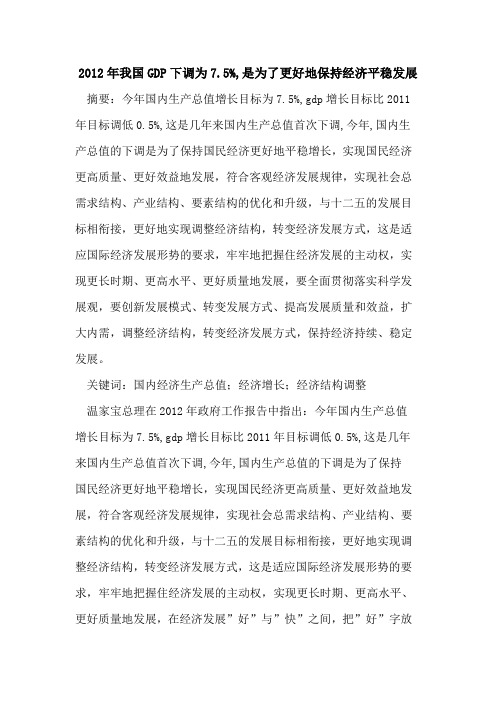

国家统计局初步核算,2012年全年国内生产总值519322亿元,按可比价格计算,比上年增长7.8%。

分季度看,一季度同比增长8.1%,二季度增长7.6%,三季度增长7.4%,四季度增长7.9%。

分产业看,第一产业增加值52377亿元,比上年增长4.5%;第二产业增加值235319亿元,增长8.1%;第三产业增加值231626亿元,增长8.1%。

从环比看,四季度国内生产总值增长2.0%。

附注:(1)国内生产总值、规模以上工业增加值及其分类项目增长速度按可比价计算,为实际增长速度;其他指标除特殊说明外,按现价计算,为名义增长速度。

(2)经国务院批准,国家统计局从2011年4月份起对外公布国内生产总值、规模以上工业增加值、固定资产投资(不含农户)、社会消费品零售总额四项统计指标的经季节调整的环比数据。

根据季节调整模型自动修正结果,对近一年各期国内生产总值、规模以上工业增加值、固定资产投资(不含农户)、社会消费品零售总额环比增速进行修订。

修订结果及2012年四季度GDP环比数据、2012年12月份其他指标环比数据如下:2011年及2012年各季度GDP环比增速分别为2.2%、2.4%、2.3%、1.9%、1.5%、2.0%、2.1%、2.0%。

一、农业生产稳定增长全年全国粮食总产量达到58957万吨,比上年增加1836万吨,增长3.2%,连续九年增产。

其中,夏粮产量12995万吨,比上年增长2.8%;早稻产量3329万吨,增长1.6%;秋粮产量42633万吨,增长3.5%。

全年棉花产量684万吨,比上年增长3.8%;油料产量3476万吨,增长5.1%;糖料产量13493万吨,增长7.8%。

全年猪牛羊禽肉产量8221万吨,比上年增长5.4%,其中猪肉产量5335万吨,增长5.6%。

生猪存栏47492万头,比上年增长1.6%;生猪出栏69628万头,比上年增长5.2%。

全年禽蛋产量2861万吨,比上年增长1.8%;牛奶3744万吨,增长2.3%。

2012年我国GDP下调为 百分之7.5,是为了更好地保持经济平稳发展

2012年我国GDP下调为7.5%,是为了更好地保持经济平稳发展摘要:今年国内生产总值增长目标为7.5%,gdp增长目标比2011年目标调低0.5%,这是几年来国内生产总值首次下调,今年,国内生产总值的下调是为了保持国民经济更好地平稳增长,实现国民经济更高质量、更好效益地发展,符合客观经济发展规律,实现社会总需求结构、产业结构、要素结构的优化和升级,与十二五的发展目标相衔接,更好地实现调整经济结构,转变经济发展方式,这是适应国际经济发展形势的要求,牢牢地把握住经济发展的主动权,实现更长时期、更高水平、更好质量地发展,要全面贯彻落实科学发展观,要创新发展模式、转变发展方式、提高发展质量和效益,扩大内需,调整经济结构,转变经济发展方式,保持经济持续、稳定发展。

关键词:国内经济生产总值;经济增长;经济结构调整温家宝总理在2012年政府工作报告中指出:今年国内生产总值增长目标为7.5%,gdp增长目标比2011年目标调低0.5%,这是几年来国内生产总值首次下调,今年,国内生产总值的下调是为了保持国民经济更好地平稳增长,实现国民经济更高质量、更好效益地发展,符合客观经济发展规律,实现社会总需求结构、产业结构、要素结构的优化和升级,与十二五的发展目标相衔接,更好地实现调整经济结构,转变经济发展方式,这是适应国际经济发展形势的要求,牢牢地把握住经济发展的主动权,实现更长时期、更高水平、更好质量地发展,在经济发展”好”与”快”之间,把”好”字放在先,保持经济持久稳定增长。

一、片面地将gdp增长等同于经济发展增长对市场经济发展起着负面影响。

上个世纪,以gdp为核心的经济增长论是发展中国家经济发展的首要任务,gdp是表现经济发展的综合指标,是表现经济增长的总量与速度的关系,它不能表现经济增长的质量、结构、效益的关系;不能表现人民生活的幸福指数;不能表现社会经济发展方式的转变;不能表现低碳经济与绿色经济的发展的指标,因此,不能将gdp的发展等同于经济的发展,许多国家出现了gdp总量的增长与失业增加、物价提高、人民生活水平下降情况同时存在,这是由于许多国家在经济发展中片面地追求gdp总量的增长,忽视了经济结构的调整、优化;忽视了经济发展的质量与效益的提高,忽视了物价的控制与人民生活水平的提高,出现了经济结构发展不合理;经济发展方式粗放式增长;社会分配不公;经济的高速增长是以能源的巨大消耗、环境的严重破坏为代价,不能实现经济的可持续发展的现象,这些现象表明片面追求gdp的增长,对市场经济的发展会造成负面影响,因此,gdp总量的增长呼唤着经济结构的调整和优化;呼唤着经济发展方式的转变,呼唤着低碳经济和绿色经济的发展;呼唤着人民能够共享经济增长带来的实惠,因此,我们必须理性地看待gdp的增长,解决gdp的增长与经济发展的不协调的关系,2011年我国gdp增长为9.2%,与发达资本主义国家和金砖四国相比,经济增长速度较快,为了实现全面、协调、可持续发展,在经济发展同时实现社会、资源、环境等多种因素协调发展,我们必须改变这种经济高速增长带来的破坏性代价,谋求更高质量和水平的发展,实现经济与社会各项事业的发展相协调。

2012年第一季度中国宏观经济形势浅析

2012年第一季度中国宏观经济形势浅析李志国汇编2011年12月12日中央经济工作会议在京召开,会议为2012年中国宏观调控指明路向,“稳中求进”成为2012年经济社会发展的总基调。

有别于2011年以控通胀为首要任务,2012年稳增长的目标将得以提升。

2012年3月,温家宝总理在十一届全国人大五次会议上作政府工作报告,报告确定了2012年国内生产总值增长目标为7.5%,这是我国国内生产总值预期增长目标八年来首次低于8%。

国内生产总值增长目标略微调低,主要是要与“十二五”规划目标逐步衔接,引导各方面把工作着力点放到加快转变经济发展方式、切实提高经济发展质量和效益上来,以利于实现更长时期、更高水平、更好质量发展。

报告指出,2012年将继续采取积极的财政政策和稳健的货币政策。

财政政策方面要保持适度的财政赤字和国债规模。

货币政策方面要按照总量适度、审慎灵活的要求,兼顾促进经济平稳较快发展、保持物价稳定和防范金融风险。

2012年4月2日李克强副总理在博鳌亚洲论坛的主旨演讲中指出,加快转变经济发展方式是中国“十二五”发展的主线,经济结构战略性调整是转方式的主攻方向,扩大内需是结构调整的首要任务,城镇化是中国内需最大的潜力所在。

一、2011年中国经济运行回顾(一)经济增长初步核算,2011年国内生产总值(GDP)471564亿元,比上年增长9.2%,同比下降1.2个百分点。

其中,第一产业增加值47712亿元,增长4.5%;第二产业增加值220592亿元,增长10.6%;第三产业增加值203260亿元,增长8.9%。

第一产业增加值占国内生产总值的比重为10.1%,第二产业增加值比重为46.8%,第三产业增加值比重为43.1%。

按季度来看,一至四季度增速同比逐季回落,分别为9.7%、9.5%、9.1%、8.9%。

经济增长稳中趋降。

在政府力量逐步撤出,而市场力量开始稳步发挥主要作用的时候,经济增速出现平稳微调。

(二)价格水平2011年居民消费价格(CPI)比上年上涨5.4%,同比上升2.1个百分点,未完成年初预定的4%的目标。

《2012年经济形势综述及我国进出口贸易形势分析报告》

2012年经济形势综述及我国进出口贸易形势分析报告一、2012年经济形势综述(一)世界:全球经济放缓趋势明显,各主要经济体呈现不同特点2012年发达经济体受债务问题和财政紧缩的困扰,失业率显著高于危机前的平均水平,虽然美国经济出现积极信号,但财政赤字和公共债务问题依然突出;日本经济持续恶化,已经陷入衰退境地;欧洲债务危机影响继续深化,失业率高企,消费者信心指数减弱,经济陷入二次衰退;新兴经济体均表现出增长放缓或低位运行的特征,同时面临贸易保护主义抬头,稳增长、防通胀和调结构“三面夹击”等诸多风险和挑战。

1、美国经济出现复苏迹象,日本和欧元区国家经济陷入衰退(1)美国经济维持低速增长,经济出现复苏迹象2012年第三季度美国GDP增长回升至2%,比第二季度上升了0.5个百分点,在连续两个季度下降后出现反弹。

就业形势和制造业PMI逐步改善,经济出现复苏迹象,但仍需警惕财政赤字和公共债务不断增加带来的巨大威胁。

(2)受内需不足,外需大幅下滑影响,日本经济衰退迹象明显2012年第三季度日本GDP持续负增长,增速为-3.5%,比第二季度下降了3.4个百分点,经济增长继续呈大幅下滑趋势。

2012年12月日本制造业PMI指数为45%,连续7个月位于50的荣枯分水岭之下,并呈下滑趋势,全球经济疲弱持续打压日本出口和工业生产。

(3)欧洲债务危机持续恶化,欧元区失业率再创新高,经济出现自2009年来的第二次衰退2012年第三年季度欧元区GDP环比萎缩0.1%,连续第二个季度萎缩,宣告该地区经济陷入衰退,这是自2009年全球金融危机以来第二次出现衰退。

2012年11月份欧元区失业率再创新高,达到了11.8%,与10月份相比提高0.1个百分点,已连续19个月呈上升势头,值得注意的是,25岁以下年轻人的失业率依然远高于平均水平,已高达24.4%,这表明随着欧元区深陷债务危机及金融市场动荡,就业形势趋于恶化。

2012年12月份欧元区制造业PMI指数为46.1%,环比下降0.1个百分点,已连续17个月位于50枯荣线以下,说明欧盟经济衰退迹象明显,前景堪忧。

国家统计局:前三季度国民经济运行逐步趋稳

前三季度国民经济运行逐步趋稳(2012年10月18日)中华人民共和国国家统计局新闻发言人盛来运前三季度,面对复杂严峻的国内外经济形势,党中央、国务院坚持稳中求进的工作总基调,正确处理保持经济平稳较快发展、调整经济结构和管理通胀预期三者的关系,把稳增长放在更加重要的位置,实施积极的财政政策和稳健的货币政策,加大政策预调微调力度,国民经济运行总体平稳,呈现出经济运行企稳、结构调整加快、民生继续改善的积极变化。

初步测算,前三季度国内生产总值353480亿元,按可比价格计算,同比增长7.7%。

其中,一季度增长8.1%,二季度增长7.6%,三季度增长7.4%。

分产业看,第一产业增加值33088亿元,同比增长4.2%;第二产业增加值165429亿元,增长8.1%;第三产业增加值154963亿元,增长7.9%。

从环比看,三季度国内生产总值增长2.2%。

一、农业生产形势良好,秋粮有望再获丰收全国夏粮总产量12995万吨,比上年增加356万吨,增长2.8%;早稻总产量3329万吨,比上年增加53.6万吨,增长1.6%;秋粮生产有望再获丰收。

前三季度,猪牛羊禽肉产量5728万吨,同比增长5.0%,其中猪肉产量3754万吨,增长5.2%。

生猪存栏46822万头,同比增长1.9%;生猪出栏49298万头,增长5.1%。

二、工业生产增速小幅回落,企业利润同比下降前三季度,全国规模以上工业增加值按可比价格计算同比增长10.0%,增速比上半年回落0.5个百分点。

分经济类型看,国有及国有控股企业增加值同比增长6.3%,集体企业增长7.6%,股份制企业增长11.8%,外商及港澳台商投资企业增长6.0%。

分轻重工业看,重工业增加值同比增长9.7%,轻工业增长10.4%。

分行业看,41个大类行业中有40个行业增加值同比增长。

分地区看,东部地区增加值同比增长8.6%,中部地区增长11.6%,西部地区增长12.8%。

分产品看,前三季度471种产品中有343种产品产量同比增长。

2012年中国经济形势回顾word精品文档5页

2012年中国经济形势回顾2012年以来,受需求减弱、成本上升、企业盈利下滑、产能过剩及就业问题隐忧出现等因素的影响,中国经济下行压力增大,经济运行总体上呈现“两低”即低增长、低通胀态势,年底显现出经济企稳回升和通胀温和反弹态势。

自年初以来,中国经济增速持续回落,一季度GDP增长8.1%,增速较上年四季度降低了0.8个百分点;二季度GDP同比增长7.6%,第三季度GDP同比增长7.4%,是3年以来中国GDP最慢增速,也是2009年一季度以来首次未达到7.5%的目标,中国经济连续第7个季度放缓。

面对这一形势,政府采取了一系列稳增长的政策措施,这些措施的效应在第四季度开始显现。

受政策刺激和基数效应的影响,2012年12月份,中国制造业PMI为50.6%,同上月持平,该指数自9月份以来持续稳步小幅回升,连续三个月保持在50%以上,显示经济温和回升态势基本确立,第四季度GDP出现回升增长7.9%,2012年中国经济比上年增长7.8%。

总体来说,国内经济形势可以概括为以下几方面:1 进出口贸易增速回落并呈现出缓中趋稳的态势2012年,我国外贸进出口总值38667.6亿美元,比上年增长6.2%。

其中,出口20489.3亿美元,增长7.9%;进口18178.3亿美元,增长4.3%;贸易顺差2311亿美元,扩大48.1%。

12月份,我国进、出口规模双双创历史新高,当月进出口总值为3668.4亿美元,增长10.2%,其中,出口1992.3亿美元,增长14.1%;进口1676.1亿美元,增长6%;贸易顺差316.2亿美元,扩大91.8%。

2012年,我国货物贸易进出口总体增速出现回落,同比2011年进出口增速回落了16.3个百分点。

从全年的进程来看进出口增速呈现缓中趋稳的态势,表现在进出口规模逐季环比增长,增速在第3季度探底后回升。

2012年1至4季度我国进出口值分别为8594.6亿、9796.9亿、10027亿和10249.1亿美元,同比增速分别为7.3%、8.5%、3%和6.3%(如图1)。

2012年一季度经济运行分析及全年展望

经济增长降中趋稳供给政策可有作为——2012年一季度经济运行分析及全年展望2012-4-20新年以来,我国经济增长延续了小幅下行态势,并创1992年以来季度累计同比增速回调时间最长记录。

这既是多重周期因素交织、内外需求下降叠加的结果,也在一定程度上反映了我国经济由高速向中速增长阶段的转换。

当前世界经济出现某些积极变化,内需增长降中趋稳,预计2012年全年经济运行呈“前降后稳”态势。

应注意到,本轮经济回调已经超出了一般意义上的周期波动范畴。

处理好稳增长、调结构、控物价三者关系,需要在保持总需求政策基本稳定的同时,重点推行改革导向的供给政策,促进经济结构调整;着力消除体制障碍,纠正扭曲性资源配置,有效提高运行效率;积极推动基础产业改革,释放被抑制的增长潜力,增强我国经济可持续发展能力。

一、经济增长有望降中趋稳一季度,我国出口增幅明显回落,投资、消费增速放缓,企业去库存尚未结束,经济增长呈小幅下行态势。

伴随着增速回调,物价上涨压力趋减。

从发展态势看,世界经济出现回稳迹象,内需增长潜力依然可观,一些积极因素正在积累,经济增长有望降中趋稳。

(一)外部环境趋于改善,出口增速将有所回升一季度,我国进、出口增长均出现较大幅度回落,累计同比降幅分别达到26.1和18.8个百分点。

其中,对美、欧、日出口累计同比增长12.8%、-1.8%和10.3%;对拉美、东盟、非洲和大洋洲,分别增长17.4%、13.2%、2%和11.9%,增速均明显下降。

在全球化和国际分工不断深化的背景下,国家和地区间的经济相互影响深刻,特别是主要经济体之间难以真正“脱钩”。

同时,随着经济规模扩大及其对全球增长贡献的上升,我国经济发展状况已成为推动世界经济变化的重要因素,内需与外需的关联度已经明显增强。

当我国进口减速后,其他国家的出口、消费和就业将受到影响,并最终反馈到我国出口增长上来。

近两年,我国贸易结构不断改善,对发展中国家出口占比超过50%,一般贸易规模超过加工贸易,民营企业出口增加,内外平衡状况改善,贸易顺差占GDP比重已经下降到3%以内。

2012年一季度国民经济形势

2012年一季度国民经济形势摘自中国统计信息网今年一季度主要宏观经济指标已陆续公布。

总的看,一季度国民经济缓中趋稳、开局稳健,但经济运行中仍存在一些突出的矛盾和问题,面临的环境依然复杂严峻,必须坚持稳中求进的工作总基调,抓好政策落实,加强预调微调,加快结构调整和发展方式转变,力促国民经济平稳较快发展和社会和谐稳定。

一、一季度国民经济总体开局稳健一季度,面对复杂严峻的国际经济环境和国内生产要素制约程度的加重,党中央、国务院沉着应对,按照稳中求进的工作总基调,坚持实施积极的财政政策和稳健的货币政策,不断加强和改善宏观调控,国民经济运行总体稳健。

(一)经济增长适度较快一季度,国内生产总值同比增长8.1%,高于全年7.5%的预期目标。

从世界范围看,我国当前的经济增速不仅明显高于发达国家,也快于主要新兴经济体。

根据3月份英国共识公司的预测,一季度美国、欧元区、日本经济增长速度分别是2%、-0.3%和1.7%,新兴经济体中增长速度较高的印度增长6.4%,均低于我国的经济增速。

从主要经济指标来看,一季度,规模以上工业增加值、固定资产投资(不含农户)、社会消费品零售总额同比增速分别为11.6%、20.9%和14.8%,速度虽有回落,但仍处在合理区间。

特别是在世界经济复苏步履蹒跚和国内经济运行困难和问题增多的条件下,我国经济增速仍达到8.1%,来之不易。

(二)物价水平总体稳定一季度,党中央、国务院继续坚持实施稳定物价的一系列政策措施,物价调控效果进一步显现。

一季度,居民消费价格同比上涨3.8%,涨幅比去年全年回落1.6个百分点,比去年同期回落1.2个百分点;工业生产者出厂价格上涨0.1%,涨幅比去年全年回落5.9个百分点,比去年同期回落7.0个百分点;工业生产者购进价格上涨1.0%,涨幅比去年全年回落8.1个百分点,比去年同期回落9.2个百分点。

动态看,居民消费价格月度间有所波动,其中1月份同比上涨4.5%,比上年12月上升0.4个百分点,主要受春节由去年2月份转为1月份使各种消费提前的影响;2月份上涨3.2%,3月份上涨3.6%,主要受鲜菜价格上涨过猛的影响(近期鲜菜价格已经出现回落)。

2012年一季度经济形势

一季度经济运行情况分析今年以来,全市上下牢牢把握“稳中求进、又好又快”的工作导向,始终坚持开放创新“双轮驱动”,进一步转变发展方式、优化产业结构,紧扣“谋跨越求突破,夯实基本现代化基础”工作主线,全力推进各项工作,经济总体上呈现平稳开局态势。

初步分析,一季度经济运行基本判断为:尽管目前经济运行环境依然复杂多变,全球经济增长下行风险依然较大,各种不稳定、不确定因素依然较多,但从一些先行指标来看,特别是今年开始3个月份的主要经济指标走势来看,呈现出“由低到高、逐月攀升、积极向好”的态势,预示经济增速放缓的势头将得到有效遏制,呈现逐步回升态势。

但经济下行压力依然较大,工业经济走势回调压力仍然存在、财政增收难度加大、资源和资金约束日趋显现。

一、一季度经济运行基本情况1、整体经济保持平稳增长。

一季度实现地区生产总值(GDP)105.68亿元,按可比价计算增长12.2%(下同),其中:第一产业实现增加值9.48亿元,增长4.5%;第二产业实现增加值59.75亿元,增长13.7%;第三产业实现增加值36.45亿元,增长11.9%。

2、工业经济稳中求进,积极向好。

一季度全部工业总产值424.15亿元,增长25.6%,其中规上工业224.35亿元,增长21.1%;全部工业销售收入416.7亿元,增长25.9%,其中规上工业220.62亿元,增长21.2%;全部工业利税总额35.94亿元,增长18.1%,其中规上工业21.75亿元,增长16.5%;实现利润20.89亿元,增长16.5%,其中规上工业12.17亿元,增长9.7%。

高新技术产值44.5亿元,增长25.9%。

今年1-2月份全市工业用电量同比下降1.6%,3月份用电量止跌回升,3月份当月工业用电量4.2亿度,为历史最高,同比增长3.3%,一季度累计工业用电量为10亿度,同比增长0.4%。

1-2月份全市工业开票销售同比下降12.3%,3月份开票销售快速增长,当月为27.7亿元,同比增长25.6%,一季度开票销售虽同比下降2.9%,但比1-2月份提高9.4个百分点。

如何看待和适应中国经济“新常态”

党课参考第36期中共南通市通州区委宣传部2014年10月23日如何看待和适应中国经济“新常态”中国尽管经济增速在世界主要国家中位居前列,但劳动力成本上升、生态环境污染、要素市场扭曲等结构性问题凸显。

党的十八届三中全会对改革作了总体部署,然而,改革是系统性工程,短期内对经济发展的促进作用有待观察。

结合近期的指标来看,中国主要宏观经济指标较金融危机之前均呈现较大回落,经济增长面临减速压力,如何看待当前的经济形势成为各方密切关注的重要话题。

今年5月,习近平总书记在河南省考察时强调,我国发展仍处于重要战略机遇期,我们要增强信心,从当前我国经济发展的阶段性特征出发,适应新常态,保持战略上的平常心态。

习近平总书记“新常态”的提法寓意深远,也是对当前宏观经济形势作出的理性判断。

然而,究竟什么是“新常态”,其主要特征是什么?应该怎样正确看待“新常态”?应该如何适应“新常态”?随着今年上半年及近期经济数据的陆续披露,让我们对“新常态”的准确认识和深入理解有了依据。

对此,本课将针对上述问题进行详细的解释与阐述,以帮助广大党员、干部和群众提高认识。

一、中国经济“新常态”的内涵及特征相比之前的发展,当前我国经济呈现新的转变,那就是进入了经济增长速度换挡期、结构调整阵痛期和前期刺激政策消化期的“三期”叠加阶段。

经济增长速度处在换档期特指从过去的高速增长转换为中高速增长,经济结构调整的阵痛期意指短期内化解过剩产能、优化产业结构的调整将面临阵痛,而前期刺激政策消化期主要是为应对全球金融危机的冲击而曾经实施的宏观政策刺激的效果需要消化。

同时,当前世界经济还处于深度调整之中,使我国经济发展的内外环境更趋复杂。

习近平总书记就是在此背景下提出“新常态”的理念,“新常态”的内涵也逐步清晰化,即经济从过去10%左右的高速增长转为7.5%左右的中高速增长;经济结构发生全面、深刻的变化,不断优化升级;经济增长将从依赖要素驱动、投资驱动转向创新驱动。

20130119 朝闻天下 2012中国年度经济报告:居民收入增速“跑赢”GDP

2012中国年度经济报告:居民收入增速“跑赢”GDP18日,国家统计局公布了2012年主要经济数据,可谓“国家年报”。

解析这份“国家年报”可以看出,发展的状况与预期目标基本吻合,也给百姓带来了新的实惠。

当然,其间有喜也有忧。

2012年经济增长7.8%经济增速、物价、就业、进出口,是宏观调控的四大指标。

盘点这四方面数据,基本可以把握全年经济形势。

国家统计局初步核算,2012年国内生产总值接近52万亿元,增速为7.8%,已达到并略微高出年初政府工作报告确定的7.5%的增长预期目标。

在物价方面,2012年全国居民消费价格总水平(CPI)上涨2.6%,涨幅比上年回落2.8个百分点,低于年初物价调控预期目标1.4个百分点。

就业形势也好于预期。

2012年末,全国城镇就业人员比上年增加1188万人,而年初预期目标是新增就业900万人。

出口形势相对不利。

全年出口比上年增长7.9%,低于年初有关部门确定的10%的目标。

不过,四季度出口形势有所好转。

国家统计局局长马建堂说,2012年国民经济运行缓中企稳,经济社会发展稳中有进。

2013年中国经济会持续稳健发展。

终结增速“七连落”7.9%,2012年四季度中国经济同比增速比上季度反弹0.5个百分点,终结了此前连续7个季度的经济增速回落。

“国家年报”勾勒出了经济运行轨迹:一季度经济增速比上年四季度大幅回落0.8个百分点,二季度回落0.5个百分点,三季度又回落了0.2个百分点。

反映在具体企业上,就是生产经营面临巨大压力。

“外有欧盟、日本等传统市场需求萎缩,内有人民币升值和劳动力成本飙升,感觉2012年是国际金融危机以来我们最困难的一年。

”主营服装出口业务的苏州恒润服饰有限公司董事长俞敏说,企业销售额进入新世纪以来第一次出现萎缩。

到2012年最后一个季度,经济增速终于企稳回升。

而且从9月份开始,月度经济核心指标工业增速已连续4个月反弹。

中国国际经济交流中心咨询研究部副部长王军判断,从短周期角度看,目前企业进入补库存周期,经济回升势头可能会延续到今年一、二季度。

云光中同志在市委中心组学习会上的讲话

云光中同志在市委中心组学习会上的讲话(2012年5月9日)这次市委中心组学习会是在当前特殊形势下、经市委常委会研究决定召开的一次重要会议。

会议既是一次以会代训的学习研讨会,也是一次工作部署推进会。

会议通过深入分析当前经济形势,查找存在问题及深层原因,研究推进工作的对策措施,动员全市上下进一步统一思想,坚定信心,振奋精神,以卓有成效的工作,确保今年目标任务顺利完成。

会议主旨概括起来就是两句话:一是增信心,二是找方法。

昨天上午,大家实地考察了达拉特旗的项目、园区和城市建设,很受启发。

在复杂的宏观形势下,达拉特旗工业发展和城市建设项目多、动作大、进展快,既让我们看到了希望,也给大家提振了信心。

从昨天下午到今天上午,各旗区、市直有关综合部门、几大班子的领导,围绕我市经济发展过程中存在问题和应对措施以及下一步工作打算,都作了很好的发言。

从中可以看出,大家的发言都是在实践中通过调研取得的成果,完全符合当前发展现状,符合市情,也符合科学发展观和“稳中求进”的发展总基调。

发言材料概括了全市经济社会发展的方方面面,特别是针对全市经济运行中出现的金融、房地产市场、政府债务等问题,以及围绕实现全年目标任务,怎样保存量、扩增量,都进行了深入浅出的分析,讲了有针对性和建设性的思路办法,对于指导和推动当前工作具有重要意义。

与会各位同志要把大家的发言作为今后工作的重要参考和指导,切实增强工作的针对性和实效性。

办公厅要对各位领导的发言进行整理,以调研报告的形式下发,指导和推动各项工作。

一会儿,廉市长还要讲话,请大家认真学习贯彻。

下面,综合借鉴大家的发言我讲四点。

第一,正确看待和准确把握当前经济形势。

经济发展过程中肯定要出现这样或那样的问题,不出现问题不可能、也不正常。

在当前大环境之下,对于我们这样一个正在发展的地区来讲,不可能不受影响,不可能独善其身。

今年以来,受国际国内大环境影响,我市经济发展中一些深层矛盾显现,外部困难与内在矛盾相互交织,经济下行压力增大,主要经济指标增速出现不同程度回落。

对经济周期的再认识

对经济周期的再认识作者:林兆木来源:《全球化》 2013年第10期林兆木摘要:本文从经济周期的规律研究当前经济问题,从经济周期的客观进程来观察和分析经济现象,密切联系近几年国内外经济形势,总结了经济周期规律和历史经验的启示,并对新的历史条件下经济周期的成因和影响进行了深入分析。

关键词:经济周期中国经济财政政策货币政策作者简介:林兆木,国家发改委宏观经济研究院原常务副院长。

一、中国经济增速放缓符合经济规律2012年中国GDP比上年增长7.8%,是近13年最慢的一年,其中,第三季度降到7.4%的低点之后,第四季度反弹至7.9%。

国外媒体和市场普遍希望中国经济今年继续回升,拉动全球增长。

4月初公布一季度中国GDP同比增长7.7%,低于市场预期,也是自2012年二季度起连续4个季度增速低于8%,再次引起了国内外舆论的关注。

IMF、OECD等国际机构相继调低了中国经济今明两年增长率的预期,国外一些评论对中国经济前景表示担忧。

但也有不少评论认为,中国经济增速放缓是件好事,如耶鲁大学高级研究员斯蒂芬·罗奇认为,增速放缓“反映出这个全球最富活力的经济体正在进行长久以来人们所期待的结构转型”。

俄罗斯媒体评论认为,“增速放缓并不能说明中国经济遭遇了严重问题。

相反,完全有理由认为,它正步入有别于20世纪末到21世纪初的新发展阶段”。

英国《金融时报》评论认为,“预计中国经济今年仍将增长7.5%,比全球五大经济体中其他任何经济体都要快得多,由于中国现在是全球第二大经济体,这样的增速仍意味着增添巨大的产能和需求”。

“事实上,中国将迎来一段增长较慢的时期是可喜的消息——无论对中国本身还是对全球经济都是如此”。

显然,这些评论是客观和中肯的。

实际上,任何国家经济增长都不可能是直线上升的。

1979 2012年中国GDP累计增长23.3倍,年均增长9.8%,创造了世界经济史上的奇迹。

即便如此,在这34年间中国经济由于外部冲击和内部调整等原因,也同样经历过几次不同幅度的升降起落,年均增长率并不是每年都保持均速的增长率。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2012年一季度国内经济增速回落加快

一、经济同比增速回落加快

一季度国内生产总值107995亿元,同比增长8.1%,分别比上年同期和四季度回落1.6和0.8个百分点,回落势头有所加快。

从环比看,一季度国内生产总值增长1.8%,是2011年1季度以来的最低值。

分产业看,第一产业增加值6922亿元,同比增长3.8%,比2011年同期加快0.3个百分点;第二产业增加值51451亿元,增长9.1%,比2011年同期回落2个百分点;第三产业增加值49622亿元,增长7.5%,比2011年同期回落1.6个百分点。

二产和三产增速的回落带动整体经济增速的回落。

一季度,全国规模以上工业增加值按可比价格计算同比增长11.6%,比2011年同期回落2.8个百分点。

其中,3月工业增加值增长11.9%,比1-2月的11.4%回升0.5个百分点,环比增长1.22%,较2月的0.84%和1月的0.63%显著回升。

一季度,重工业增加值同比增长11.0%,比2011年同期回落3.9个百分点;轻工业增长13.2%,比2011年同期加快0.1个百分点。

重工业是带动工业增速回落的主要力量。

分地区看,东部地区增加值同比增长8.9%,比2011年同期回落4个百分点;中部地区增长16.9%,比2011年同期回落0.2个百分点;西部地区增长14.5%,比2011年同期回落2.1个百分点。

东部地区工业增速回落带动了整体工业增速的回落。

二、固定资产投资同比增速高位缓落

一季度,固定资产投资(不含农户)47865亿元,同比名义增长20.9%,扣实际增长18.2%,增速分别比2011年同期回落4.1个百分点和加快0.8个百分点。

3月当月同比增速为

20.4%,较1-2月的累计同比增速21.5%有所下降。

从环比看,3月份固定资产投资(不含农户)增长0.64%。

分产业看,第一产业投资886亿元,同比增长35.8%,比2011年同期加快25个百分点;第二产业投资21270亿元,增长24.6%,比2011年同期回落0.2个百分点;第三产业投资25710亿元,增长17.6%,比2011年同期回落8个百分点。

三产投资增速的回落带动总投资增速的回落。

分地区看,东部地区投资同比增长18.9%,比2011年同期回落2.7个百分点;中部地区增长27.1%,比2011年同期回落4.2个百分点;西部地区增长26.9%,比2011年同期加快0.4个百分点。

从到位资金情况看,一季度到位资金70971亿元,同比增长17.5%。

其中,国家预算资金增长24.9%,国内贷款增长5.0%,自筹资金增长26.7%,利用外资下降1.9%,其他资金下降3.0%。

一季度新开工项目计划总投资36341亿元,同比增长

23.0%;新开工项目61778个,同比增加8516个。

三、房地产开发投资增速继续回落

一季度,全国房地产开发投资10927亿元,同比名义增长23.5%,实际增长20.7%,分别比2011年同期回落10.6和5.2个百分点。

其中,3月当月同比增长19.5%,较1-2月累计同比增速27.8%大幅回落。

一季度,全国房屋新开工面积39946万平方米,同比增长0.3%,比2011年同期回落23.1个百分点;其中住宅新开工面积下降5.2%,上年同期增长19.6%。

全国商品房销售面积15239万平方米,同比下降13.6%,上年同期14.9%,其中住宅销售面积下降15.5%,上年同期增长14.3%。

全国商品房

销售额8672亿元,同比下降14.6%,上年同期增长27.3%,其中住宅销售额下降17.5%,上年同期增长25.9%。

一季度,房地产开发企业土地购置面积7859万平方米,同比下降3.9%,上年同期增长32.7%。

全国商品房待售面积30122万平方米,增长35.5%,比上年同期提高19.5个百分点。

一季度房地产开发企业本年资金来源20847亿元,同比增长8.2%,比上年同期回落10.4个百分点。

其中,国内贷款增长12.6%,自筹资金增长25.0%,利用外资下降22.4%,其他资金下降8.0%。

四、社会商品零售额增幅回落

一季度,社会消费品零售总额49319亿元,同比名义增长14.8%,实际增长10.9%,分别比2011年同期回落1.5和0.8个百分点。

其中,3月份社会消费品零售总额同比名义增长15.2%,扣除价格因素实际增长11.3%,均比1-2月有所回升。

3月,社会消费品零售总额环比增长1.18%,较2月的1.31%放缓,但较1月1.02%略升,走势尚属平稳。

按消费形态分,餐饮收入5427亿元,同比增长13.3%,比2011年同期回落2个百分点;商品零售43892亿元,增长15.0%,比2011年同期回落1.5个百分点。

在商品零售中,汽车类增长11.0%,增速比上年同期回落3.2个百分点;家具类增长25.4%,加快0.9个百分点;家用电器和音像器材类增长0.6%,回落19.9个百分点。

五、进出口增速大幅回落

一季度,进出口总额8593.7亿美元,同比增长7.3%,比2012年同期回落22.2个百分点。

其中,出口4300.2亿美元,增长7.6%,比2011年同期回落18.9个百分点;进口4293.5

亿美元,增长6.9%,比2011年同期回落24.5个百分点。

进出口相抵,顺差6.7亿美元。

从贸易伙伴分析,对传统发达经济体进出口继续放缓,而对新兴经济体贸易增长较快。

从出口商品结构来看,机电产品出口相对较快,而传统劳动密集型产品出口下降。

六、物价涨幅明显回落

一季度,居民消费价格同比上涨3.8%,涨幅比2011年同期回落1.2个百分点。

其中,翘尾因素约为2.2个百分点,新涨价因素约为1.6个百分点。

分类别看,食品上涨8.0%,烟酒及用品上涨3.7%,衣着上涨3.6%,家庭设备用品及维修服务上涨2.4%,医疗保健和个人用品上涨2.6%,交通和通信上涨0.2%,娱乐教育文化用品及服务上涨0.1%,居住上涨2.0%。

一季度,工业生产者出厂价格同比上涨0.1%,涨幅比2011年同期回落7.0个百分点;其中3月份同比下降0.3%,环比上涨0.3%。

一季度工业生产者购进价格同比上涨1.0%,涨幅比2011年同期回落9.2个百分点。

其中3月份同比上涨0.1%,环比上涨0.1%。

从以上分析可见,尽管第一产业比去年一季度增速加快了0.3个百分点,但是第二产业和第三产业分别回落了2个百分点和1.6个百分点,带动GDP比上年同期回落1.6个百分点。

第二产业增速回落主要受工业尤其是受重工业增速回落的影响。

第三产业增速回落,主要受生产性的服务业增速回落的影响。

从三大需求看,一方面是外需今年比较疲弱,出口增速回落幅度比较大。

另一方面,居民消费实际增速今年出现一定的回落。

从物价角度看,3月份CPI虽然小幅反弹,物价上涨的压力仍然存在,但是受需求回落、货币信贷增速较低、工业品和农产品供应相对充足的制约,抑制物价进一步上涨的力量正在逐步积累。

从目前情况看,物价水平全年控制在4%以内还是可以实现的。

从经济增长的角度看,尽管一季度工业增速下滑比较快,GDP增速明显回落。

但一些重要的指标,比去年的4季度有明显的好转,尤其3月份比2月份数据明显回稳。

如果国家适时适度推出一些预调微调政策措施,下半年全球经济能够逐步趋稳,再加上去年经济增速是前高后低,这样今年经济增速在上半年会回落一点,下半年会有所回升,全年经济增长有望保持在8%以上。