2009年上半年90万以上客车市场盘点分析

上半年90万以上客车市场盘点分析

2009年上半年90万以上客车市场盘点分析一、近5年上半年高档豪华客车的销售数据统计分析1、总体销售情况统计2005~2009年价格在90万以上的高档客车总体销售情况单位:辆由上表我们可以看出:价格在90万以上的高档客车,2005年和2006年销量均小于2000辆,2007年销售2086辆,2008年达到历史最高值2336辆。

而从上半年的情况看,2005年和2006年上半年,销量一直未突破1000辆,2007年和2008年上半年分别销售1048辆和1104辆,2009年上半年锐减到867辆,比2008年同期少销售237辆,这也是从2005年上半年到2008年上半年近5年来的第一次大幅度下降,说明金融危机对客车市场的整体环境的影响仍在继续,高档客车市场也不例外。

从降幅角度看,2009年上半年价格在90万以上的高档客车市场与去年同期比整体降幅为21.47%,比前5个月有减缓的迹象,比同期客车行业的整体降幅也要小,说明金融危机的影响力度在逐步减弱。

但从总体上看,价格在90万以上的高档客车总体数量仍然非常有限,占整体客车市场的份额大约在 1.4%左右,仍然不可能是客车市场发展的主流,没有技术和品牌优势的客车企业要想进入该细分市场,应该持谨慎态度。

2、按价格区间划分统计2005~2009年上半年高档豪华客车销售数据通过价格来细分高档客车市场,我们把豪华客车的价格分成三个区间:90~150万,150~200万,200万以上,具体情况见下表:2005~2009年上半年高档客车按价格区间划分销售数据单位:辆150~200万元200万元以上从整体上看,2009年上半年90万以上高档豪华客车下降数量最大的是在90~150万价格区间,下降的数量为120辆,下降数量最小的为200万以上的价格区间,数量为34辆。

下降幅度最大的也是90~150万的价格区间,幅度为26.49%,下降幅度最小的是200万以上的价格区间,因为基数小,不一定就能完全说明这一区间的市场发展潜力就大。

09年我国客车出口形势分析解析

09年我国客车出口形势分析近五年我国客车出口呈高速增长态势近几年,随着我国高速公路投扩建和城市化进程的加快,公路、旅游、公交客运量在大幅增加,这为客车工业提供了一个广阔的发展空间,客车企业也开始逐渐摆脱传统上对整车厂的从属地位。

我国客车除了2003年在“非典”的影响下市场出现过短暂的回调以外,从2004年开始至08年上半年一直处于快速增长阶段。

伴随着客车市场的发展,客车出口市场也出现了快速增长的态势。

从数量上来看,2004年,我国已向70个国家和地区出口客车4784辆,比2003年出口量增加了近一倍;2005年,我国客车行业共出口5756台大、中、轻型客车,同比增长超过20%;06、07年客车的出口数量都在保持着两位数的增长率。

在出口金额方面,从04年的9.52万美元到07年的93.23万美元,3年的时间出口金额增长了将近10倍。

我国客车市场不但出口数量和金额在双双增长,出口产品的档次也在不断提高。

05年单车出口平均价格上升到3.01万美元,而2004年仅为1.64万美元。

这些数据都表明了我国客车出口市场近五年健康、稳健的增长势头。

08年年初,客车出口量延续了以往的强劲,创下了9177辆(包括非完整车)的月出口量。

就当人们为08的出口市场会再创佳绩时,08年下半年金融危机的突然袭来给我国客车出口市场当头一棒,随着金融危机的加剧也注定了09年客车出口市场的低迷。

08年我国客车出口市场呈现下滑趋势得利于去年客车出口的滞后性,08年一月客车出口为新的一年开了一个好头,一月我国出口客车5 890辆(不包括非完整车辆);但是2月份由于受南方降雨等自然灾害以及钢材、铁矿石、煤炭等原材料价格持续上涨的影响,2、3两月月销量都在2450辆左右徘徊;4月出现了2981辆的微升;进入5月随着原材料的持续上涨与人民币的升值给我国客车出口增添了更大的压力,5、6两个月出口量直线下降,6月竟然下降到近年来的最低1737辆;按照惯例每年的7、8月是出口市场最好的月份,但是今年的7、8月并没有给客车出口市场带来惊喜,受国际经济形势的变化和诸多不确定因素,特别是俄罗斯7月1日以后全面修改了汽车认证体系,提高其市场准入门槛,使客车出口俄罗斯遭遇困难。

2009年上半年市场运行情况分析(精)

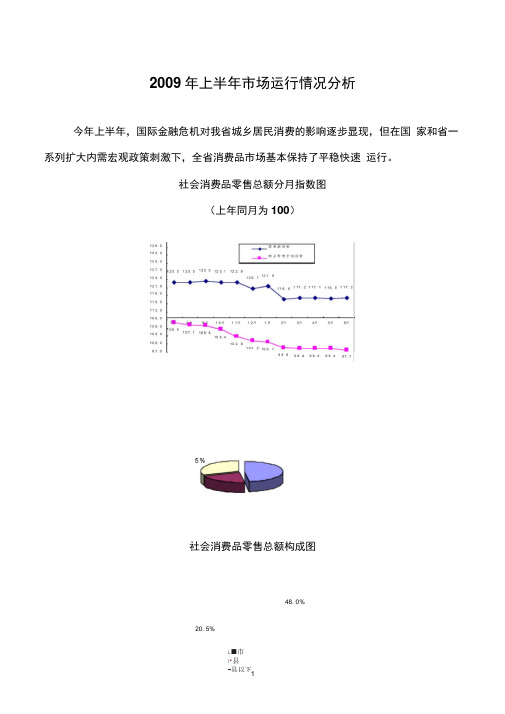

2009年上半年市场运行情况分析今年上半年,国际金融危机对我省城乡居民消费的影响逐步显现,但在国家和省一系列扩大内需宏观政策刺激下,全省消费品市场基本保持了平稳快速运行。

社会消费品零售总额分月指数图(上年同月为100)社会消费品零售总额构成图48. 0%20. 5%L■市I•县一、上半年消费品市场的主要特点1、社会消费品零售总额增速有所放缓。

上半年,国际金融危机对消费品市场的影响逐步显现,但在国家和我省扩大内需、刺激消费等一系列政策措施引导下,消费品市场运行没有出现大的下滑和波动,基本保持了平稳发展。

全省上半年实现社会消费品零售总额2640.7亿元,同比增长17.8%,与2008年上半年相比,增速回落4.4 个百分点,各月增幅均在17%左右徘徊。

2、利好政策刺激农村市场升温。

今年以来省级预拨城乡低保、五保供养补贴资金较多,“家电下乡”、“汽车下乡”不断深入,在全国第三批实施“家电下乡”政策的19 个省份中,我省销售额位居首位,已有四十万户农户直接享受到这一惠农政策。

使我省农村市场消费品零售额增长较快,扭转了四年来持续低于城市的状况。

上半年我省城市实现社会消费品零售总额1269.5 亿元,同比增长17.7 % ;县实现零售总额545 亿元,同比增长19.1 % ;县以下实现零售额826.2 亿元,同比增长17.3% ,表明启动农村消费初见成效。

3、住宿和餐饮市场总量增长较快。

上半年住宿和餐饮业实现零售额350.2 亿元,同比增长22.9 % ,快于消费品零售额增速5.1 个百分点。

其中星级住宿业和限额以上餐饮业上半年实现零售额28 亿元,同比仅增长8% ,而星级以外住宿业和限额以下餐饮业由于价位较低,受到消费者青睐,同比增长25% 。

4、商品零售价格指数逐月下跌。

上半年,全省居民消费价格指数同比下降1.1 % ,并呈逐月下跌态势。

从2 月份起,商品零售价格指数同比下降5%,3 月份下降1.4% ,4 月份下降1.6%,5 月份下降1.6% ,6 月份下降2.3% 。

2009年11月客车市场分析——2009年前三季度卡车市场深度分析及后市展望

—

比上升 4 8 . %。客车底盘销售 7 4 0 . 万辆 , 3 同比下降 53 % ,其 中大 型 客 车 销 售 50 . 6 94辆 , 同 比上 升 3 0 中型客车销售 2 3 . %, 0 . 万辆 , 9 同比下降 0 5 . %, 2 轻 型 客车销 售 38 万 辆 , 比下降 1. %。可见 , .1 同 00 3 相 比底 盘而 言 , 车整 车 表 现走 强 , 客 成为 拉 动 整个 客车市场 回暖的主要力量 , 中属 中、 其 轻型客车的 市场 销售轻 客最好 。

辆 , 比增 幅 十分 显 著 , 是 因为该 企 业 在 2 0 同 这 0 6年

中 客 车

在 今年前 1 个 月 , 1 中型 客车 销售 41 万 辆 , .3 同 比上 升 75%。 力 中型客 车产 品 , 州宇 通销量 高 .3 借 郑 达 127辆 , 比上 升 高 达 3 .7 份额 较 去 年 同 04 同 2 %, 0 期上 升 46 百分 点 , .个 接近 2 %, 说 明今年 宇通 客 5 这 车 借 助 产 品 定 位 成 功 地应 对 金 融 危 机 带 来 的市 场 下 滑 。苏 州金 龙销 量为 7 0 73辆 , 比下 降 1.9 同 96%,

● 曩叮年 一

— ■一柚 — 年

—- 一柚 嵋闫:

A

/

.

.

—

一 \

表 1 20 0 9年前 1 1月客车分车型销量汇总表 I 。 ) 辆 %

2009年上半年我国汽车工业经济运行情况分析.

2009年上半年我国汽车工业经济运行情况分析2009年1~6月汽车产销量保持高位增长,连续4个月超百万辆,不断刷新历史纪录,政策性因素成为促进今年汽车产销增长的主要动力,结构性增长是当前汽车工业发展的突出特点。

一、汽车产销保持快速增长2009年1~6月,我国汽车产销分别完成597.70万辆和608.81万辆,比去年同期分别增长了15.09%和17.66%,比1~5月的增幅分别提高了4.35和3.63个百分点。

图1 2007~2009年汽车产量月度走势图2 2007~2009年汽车产量月度同比增幅变化图3 2007~2009年汽车销量月度走势图4 2007~2009年汽车销量月度同比增幅变化从以上图中可以看出,1~6月我国汽车产销量基本呈增长趋势,3、4、5、6月连续月产销量超过100万辆,其中:4、5、6月产销量均超过110万辆,连创历史新纪录;产销同比增长率1~3月起伏较大,3~6月上升趋势明显。

(一)乘用车市场稳步增长2009年1~6月,乘用车生产440.55万辆,同比增长20.58%;销售452.34万辆,同比增长25.33%。

其中,2季度乘用车产销分别为253.76万辆和253.30万辆,环比增长分别为35.86%、27.26%,同比增长分别为36.59%、44.09%。

在乘用车主要品种中,基本型乘用车(轿车)、交叉型乘用车是政策的最大受惠者,成为拉动整个汽车市场的主体,它们的增长贡献度分别为54.04%、41.6%。

图5 2007~2009年乘用车产量月度走势图6 2007~2009年乘用车销量月度走势1. 1.6升及以下排量乘用车市场平稳上升2009年1~6月,受燃油税实施、购置税减半等政策的推动,1.6升及以下排量乘用车市场增势明显,销售315.26万辆,同比增长44.93%,其占乘用车市场份额的69.7%,比去年同期市场占有率提高了7.71个百分点。

其中,1L<排量≤1.6L乘用车销售258.11万辆,占1.6升及以下排量乘用车市场的81.87%,同比增长41.45%。

2009年度中国汽车市场发展变化趋势分析

2009年度中国汽车市场发展变化趋势分析随着中国汽车行业第一千万辆汽车诞生,标志着中国汽车行业已经进入世界前三位,也意味着中国汽车行业跨上了一个高台阶,中国汽车行业已经做大了,但是并没做强,这是摆在汽车行业面前巨大的压力,做大并不等于做强,但做不大就谈不上做强!一千万辆诞生,可以说明很多问题,其中之一恐怕最值得关注的是,明年如何,09年产销目标将达到1300万辆,明年汽车市场可否达到这个目标或超过这一目标,市场预测舆论很乐观,尤其是2010年汽车消费政策已经出台,各种评论并不统一,特别是2010年汽车营销发展变化趋势如何预测?更加值得关注。

目前国内汽车市场总体情况分析:1、全年实现汽车产销1300万辆目标已成定局,暂列世界第一,美国产销未过1000万辆,日本也仅有6、7百万辆。

2、今年的汽车市场政策特征非常明显,主要是由拉动汽车消费的政策主导,政策的推动起了决定性的作用。

3、2009年四季度,无论是销售量还是汽车价格都一反常态,市场呈现狂热购车的状态,出现提前释放的突出现象,对2010年一季度车市将会产生重要的影响。

4、全年表现为汽车市场刚性需求的特征,范围之广、力度之强都是近几年来出乎意料的,甚至一些专家学者预测中国汽车市场仍将有10-20年的高速发展期(年均20%-30%的增长)。

5、行业部门、汽车制造商、专家业内人士、相关机构对2010年车市总体预测很乐观,认为最少要有10%-15%的增长率,甚至有可能达到30%的增长。

6、2010年国家关于汽车消费的政策已经出台,社会反应不一,大多数认为明年政策力度仍然较强,如7.5的购置税政策也影响不大,总之,过于乐观的多,清醒分析的少。

分析意见:①关于已经出台的政策分析,其中汽车下乡政策只明确了年限至2010年底,而09年下半年汽车下乡政策,对全年销售总量起到了一定的推动作用,但影响不大。

其次,提高了以旧换新补偿幅度,由5000元至18000元水平,问题是大城市汽车保有量最大,08-09年更新换代已达到36%-40%的水平,潜力不够大了。

2009年1至11月中国汽车市场产销分析报告

2009年1至11月中国汽车市场产销分析报告一、09年汽车工业走势1、总体评述A. 11月车市火爆11月有21个工作日,比10月多4天,比去年同期多1天,可以生产更多的乘用车。

因此11月份广义乘用车生产较大的超过9月份,这也是乘用车市场的波动规律。

在汽车营销用的周转库存不足的情况下,从今年2月以来,销量基本上是由产量决定的。

虽然11月10日的油价上涨,由于政策到期和通胀预期较强,与此同行的是流感疫情的较强,因此11月车市有较强的需求支撑,市场火爆在年末升级。

11月厂家销量创新高的原因是市场火爆、供应链进一步拉升,厂家增长结构更加均衡带来的结构性增量、产能逐步拉升带来的紧俏车型增量、经销商拼返利的年末冲量需求。

虽然有大雪封路和产能不足等制约,但影响不大。

从终端零售看的11月市场极为火爆,零售超出9月的旺销水平。

形成与08年同期的低谷的截然不同的峰谷之差,这也是世界少见的高增长。

B. 12月车市仍将很强12月有23个工作日,比11月多2天,比去年同期多1天,可以生产更多的乘用车。

因此12月份乘用车生产会较大的超过11月份,这也是乘用车市场的波动规律。

虽然今年的冬天来得早些,但4季度的经济升温强烈,一系列的热潮在涌动。

10月的16.2%居民消费增长数字已经成为经济增长的亮点,而且房地产热、购房潮等进一步升温。

4季度的信贷等政策持续宽松。

温总理已经明确表示经济回升态势已经巩固,因此12月初的经济会议的明年重要导向意义更加强烈。

正常情况下明年的经济应该仍会持续暖冬的趋势。

12月份是私人买车的高峰期,但明年一月份才是最高峰。

而公款买车的高潮仍在持续,两个高潮重叠,因此80%以上的年份,12月份均能创造乘用车月销量历史最高水平。

由于12月份有23个工作日,与去年同期的工作日相同,比11月份多2个工作日,因此多生产8-10万辆乘用车是可能的。

年底是显示全年业绩的关键时期,汽车生产厂家更会开足马力加班加点进行生产和销售,加之今年的产能改造已经在11月份绝大部分已经完成,产销量再创新高是注定的事情。

09年中国汽车销量盘点

09年中国汽车销量盘点(图)

2010-01-18 08:55:15 郑启拓中华网汽车【大中小】查看评论

据中国汽车工业协会最新发布的数据显示,2009年我国国产汽车产销分别为1379.10

万辆和1364.48万辆,首次成为世界汽车产销第一大国。

2009年轿车对车市的贡献度达到56%,其中自主品牌表现抢眼,销售457.70万辆,占乘用车销售总量44%,比上年提高4个百分点。

受金融危机影响,2009年美国汽车销量仅为1043万辆,比2008年的1320万辆减少近280万辆,比最高峰时的年销1700万辆下降40%。

而我国国内2009年汽车销量保持高速增长,从而取代美国,首次成为全球最大的汽车消费市场。

目前我国年销售量超过百万辆的企业集团共有五家,分别是上汽、一汽、东风、长安和北汽,五家企业集团2009年销售汽车966.05万辆,占汽车销售总量的71%,比上年提高9%。

长安集团收购哈飞和昌河后,在销量上与一汽、东风的差距进一步缩小显。

上汽成为国内09年唯一销量超过200万辆的汽车企业,跻身全球十大汽车集团。

2009年汽车行业状况分析

———目前中国汽车产业的快速发展拉动着中国经济的整体上升,是中国经济重要的支柱产业。

随着生活水平的提高,私人购车的比例比往年明显增多。

2009年1月,中国汽车市场总销量达到了79万辆,超越美国的66.8万辆,成为单月全球销量第一。

虽然其中寻在统计范围、各国政策导向、节假日市场放量的不同,但不容否认的是,美国汽车市场NO.1的地位受到了前所未有的挑战。

从2月到6月,中国汽车市场牢牢占据销量第一的宝座。

中国车市比之发达国家市场,受到冲击较小,发展势头可喜。

但汽车行业高级人才的匮乏逐渐成为制约行业快速发展的最大瓶颈,一方面是市场的高度需求,另一方面则是人才的供给难以跟上市场膨胀的速度,吸引保留核心人才业已成为汽车企业的人力资源战略重点。

北京德翰创业管理咨询公司在2009年6月份公布的《2009年上半年度汽车行业薪酬调研报告》中,我们可以看到汽车行业大体的薪酬福利水平及人力资源现状。

1、行业薪酬差距导致人才流动发达国家的汽车市场受困,也给国内车企带来了机遇。

行业资源集中度加强,企业竞争加剧,销售业绩、市场份额、盈收能力的差距不断在扩大;另外,企业往往会在短期内用高薪聘请紧缺人才,所以企业间的薪酬差距会趋于扩大。

这些变化可以从行业各层级间的薪酬差异中来看到:不同企业间相同岗位薪酬差异倍数比较与2008年相比,2009年1-6月份,企业间的高管层的薪酬差异增加了6.5%,而经营管理层增加了 5.2%,这说明虽然企业受到金融危机的影响,涨薪幅度减小,但企业中层管理者、高级技工、高级营销人员的薪酬差距依然在有所增加,可以看出这些岗位是企业竞相追逐的对象;从数据中看,与中高层管理者薪酬差距拉大不同,执行层的薪酬差距降低了18.1%, 这表明初级执行层的劳动力供应量相对充足,使得薪酬水平相对透明,没有拉开明显差距。

专家解读:德翰咨询 数据部经理 王伯岩企业间薪酬差距加大导致了人才流动率上升。

汽车行业一直呈现出“高流动率”的态势,近几年一直维持在10%以上,据调研结果显示,2009年1-6月份,汽车行业整体离职率为9% 左右,其计算群体主要覆盖主动离职人群。

2009年江苏、广东、河南、四川市场大中型客车销售盘点

年1

~

12

月 共 有5 1 个

在 中国 所 有 的 区 域市 场 中

,

%

。

而 前 1 5 名 中的 另 外 1 1

.

表 1 2 0 0 9 年 江 苏 区域 前 1 5 名 企 业 大 中型 客 车销售情况 和市场 集 中度

排 名第 头堡 辆

10

。

一

也 是 华 东 区 域 销售 的桥

~8

m

:

家 占有 了 2 5 1 % 的市 场 份 额 ;

中 国客 车 销 量 的 冠 军

的桥 头 堡

一

、

华东市场

客车 品 牌 的产 品 在 江 苏 区 域 销 售

辆

比去年 同期增加9 2 %

. — —

。

在 江 苏 市 场 销 售 为3 8 1 8 辆

5 8 18 %

.

,

占有

江 苏 区域

该 区 域 7 m 以上 客 车共 计 销 售 6 5 6 2

,

,

的份 额

—

8

m

。

段 表 现 最 好 的企

大 中型 客 车销 售 和 集 中度

业 是 海格客车

~

销售 了 1 9 7 辆

一

,

I 叠—啊—■ : £ | ■ ■ ■— 一 B l ●

前 1 5 家主 流 企 业 2 0 0 9 年 1

销售 中

共销售5 4 7 1 辆

.

占整 个 江 苏 区 域 在 这 的14 0 7 %

说 明江 苏 也 是 高

-

占有优 势

、

如 珠 海 的广 通

、

、

佛 山飞

10 9 4 % 。 3

2009年客车市场剖析与2010年客车市场预测

笛 圈Hale Waihona Puke 豳_ 嘲 蔷 l— _豳蔷 I i

车运 优 源, 客 场 璺 输的 质客 使得 运市 置簟豳 蕾 蟹 皇 ■圈圈 圈量 量 豳圈 簟■ 圈豳 ■ 豳 童量 篷

座 位 车 的 权 重逐 渐 加强 ,到 2 0 惨淡经营,这是影响客车市场的第 09 () 3 在近 几年 的特 大 型 客 车 市 的大量增加 ,公 路客运在P 火车 K 场 中 ,卧铺 客 车 比 例 也 一 直 呈 现 提速 中处于劣 势 。调整 后 。我 国铁

售 中 ,2 0 年 特 大 型座 位 车 占据 09

由动快、适更等量I嗣_臣量l蚕冒置 于车速舒性强 嗣_凰l—墨图嗣翟圈

室 譬 皇 ; 学 公

三大 因素。2 0 年4 日动车组 0 9 月1

的比例 ̄ 2 0 年的高很多 ,比正 L0 8

常 年 份 2 0 年也 高很 多 ,特 大 型 07 年达 到最高 。

上 升趋 势 ,2 0 年 比例  ̄ 2 0 年 路 客运 能 力将提 高 1 . ,部 分城 09 L0 8 06 % 高 ,比正 常年 份 2 0 年 和 其 他 年 市之 间 的列车 运行 时 间大幅压 缩 。 07

份都 要高 ,特 大型 卧铺车 的权 重逐 长期 以来 ,公路客运在与铁路客运 渐加强 , ̄2 0 年达到 最高 。 J 10 9 的 P 中 ,无 论 是 票 价 、效 率 ,还 K

终是最高 ,但2 0 年 已经下降到 09 最低 4 .5 72 %,比正 常 年份 2 0 年 07 都低很多,特大型公交车的权重逐 渐减弱,这是2 0 年客车市场的 09

一

茎 喜 菱 勇i 霹 I 那样明 磊客 一 i  ̄瞄} 季 显,这是 霉l 暖墓圈I 喜影响 l 圜 豳I 幕 翠 有象 用车 乘 r

2009年上半年国内公交客车市场分析及预测

2009年上半年国内公交客车市场分析及预测一、2009年上半年国内公交客车市场分析2009年上半年公交客车所占比重(单位:辆) 2008年上半年公交客车所占比重(单位:辆)公交2040233.12%座位3990164.78%其他 950.15%卧铺 11931.94%座位5948164.08%公交3152933.97%卧铺14301.54%其他 3820.41%2009年上半年,50家客车企业统计,客车共计销售61591辆,同比下降33.65%,主要包括座位、卧铺、公交和其他客车类型。

其中公交客车销售20402辆,同比下降35.29%,占据33.12%的市场份额,与2008年同期相比略有下隆。

公交客车仍是推动客车整体增长的重要力量。

2009年上半年公交客车月度销售走势单位:辆2770184229193842406549641000200030004000500060001月2月3月4月5月6月从分月份销售看,公交客车销售的最低值出现在2月份,且低于2000辆。

从3月份开始,公交客车销量稳步回升,4月份的销量达到3842辆,环比增加30%以上。

5月突破4000辆,6月已经接近5000辆,公交客车在下半年市场值得期待。

2008/2009年上半年公交客车各长度销量及份额12<L 11<L ≤12 10<L ≤11 9<L ≤10 8<L ≤9 7<L ≤86<L ≤7 5<L ≤62009年 466 3643 5379 2569 3565 3109 1472 199 2008年 1917 7554 6550 3642 5076 5633 558 599 同比增长 -75.69 -51.77 -17.88 -29.46 -29.77 -44.81 163.80 -66.78 2009年上半年公交客车各长度份额5<L≤6 0.98%6<L≤7 7.21%8<L≤9 17.47%12<L 2.28%11<L≤12 17.86%10<L≤11 26.37%9<L≤10 12.59%7<L≤8 15.24%其他 23.43%从分米数的角度看,除6<L ≤7外,公交客车各长度段全系下滑。

09年客车市场深度分析报告

09年客车市场深度分析报告中国公路协会客车分会佘振清2009年客车市场的分月销量基本呈单边上扬走势,曲线波动规律与2008年差距较大,而与2007年比较接近,上半年情况较差,下半年基本上已经恢复到正常状态,这为我们判断2010年的发展趋势提供了依据。

从分月销量对比情况来看,下半年客车市场的需求状况已经逐渐摆脱金融危机的影响,与2008年比,月均增幅已达到了37.60%,详细数据如下:一、产销量对比分析:困难较多,趋势向好2009年,50家企业累计生产各类客车164630辆,同比减少936辆,下降0.57%;累计销售163618辆,同比减少3884辆,下降2.32%,其中大中型客车销量为114268辆,同比下降6.33%,大中型座位客车销量为61098辆,同比下降5.46%,大中型公交客车销量为49851辆,同比下降7.33%。

累计销量对比如表1-1所示:分析现状,2009年客车行业的市场特点主要有4个方面:2009年大型客车表现较差。

2009年,大型客车共计销售52210辆,同比减少5515辆,下降9.55%,是行业整体下降幅度的4倍,如表1-1所示,大型客车的3大系列的市场表现都不好,其中大型座位客车下降9.22%,大型卧铺客车下降4.09%,大型公交客车下降10.40%。

从企业的表现来看,50家企业中共有39家企业涉及大型客车,其中17家增长22家下降,销量下降超过1000辆的多达4家,而增幅最高的却仅仅572辆,同比增量超过100辆的企业只有10家:分析影响因素,大致3点:1、大型公交客车需求萎缩大城市需求下降。

2003年以来,在公交优先政策的推动下,城市公交特别是大城市的公交客车得到了多年持续快速增长,北京奥运招标为大城市的公交客车更新起到了很好的示范作用,前几年市场需求的充分释放是导致2009年需求下降的直接原因。

从今年公交客车的市场结构来看,大型公交客车下降10.40%,中型公交客车下降3.85%,而轻型公交客车则增长了83.65%,正是“大城市需求下降”这种现状的真实反映。

09年我国客车出口形势分析解析

09年我国客车出口形势分析近五年我国客车出口呈高速增长态势近几年,随着我国高速公路投扩建和城市化进程的加快,公路、旅游、公交客运量在大幅增加,这为客车工业提供了一个广阔的发展空间,客车企业也开始逐渐摆脱传统上对整车厂的从属地位。

我国客车除了2003年在“非典”的影响下市场出现过短暂的回调以外,从2004年开始至08年上半年一直处于快速增长阶段。

伴随着客车市场的发展,客车出口市场也出现了快速增长的态势。

从数量上来看,2004年,我国已向70个国家和地区出口客车4784辆,比2003年出口量增加了近一倍;2005年,我国客车行业共出口5756台大、中、轻型客车,同比增长超过20%;06、07年客车的出口数量都在保持着两位数的增长率。

在出口金额方面,从04年的9.52万美元到07年的93.23万美元,3年的时间出口金额增长了将近10倍。

我国客车市场不但出口数量和金额在双双增长,出口产品的档次也在不断提高。

05年单车出口平均价格上升到3.01万美元,而2004年仅为1.64万美元。

这些数据都表明了我国客车出口市场近五年健康、稳健的增长势头。

08年年初,客车出口量延续了以往的强劲,创下了9177辆(包括非完整车)的月出口量。

就当人们为08的出口市场会再创佳绩时,08年下半年金融危机的突然袭来给我国客车出口市场当头一棒,随着金融危机的加剧也注定了09年客车出口市场的低迷。

08年我国客车出口市场呈现下滑趋势得利于去年客车出口的滞后性,08年一月客车出口为新的一年开了一个好头,一月我国出口客车5 890辆(不包括非完整车辆);但是2月份由于受南方降雨等自然灾害以及钢材、铁矿石、煤炭等原材料价格持续上涨的影响,2、3两月月销量都在2450辆左右徘徊;4月出现了2981辆的微升;进入5月随着原材料的持续上涨与人民币的升值给我国客车出口增添了更大的压力,5、6两个月出口量直线下降,6月竟然下降到近年来的最低1737辆;按照惯例每年的7、8月是出口市场最好的月份,但是今年的7、8月并没有给客车出口市场带来惊喜,受国际经济形势的变化和诸多不确定因素,特别是俄罗斯7月1日以后全面修改了汽车认证体系,提高其市场准入门槛,使客车出口俄罗斯遭遇困难。

我国2009年1-4月90万元以上高档客车市场分析

我国2009年1-4月90万元以上高档客车市场分析

凌岳

【期刊名称】《商用汽车》

【年(卷),期】2009(000)006

【摘要】@@ 近5年1-4月90万元以上客车销量分析rn我国近5年1-4月90万元以上高档豪华客车销量,如表1所示(为便于分析,分为90万~150万元、151万~200万元和超过200万元3个细分市场).rn由表1可以看出:我国2005-2008年1-4月,90万~150万元、151万~200万元和200万元以上高档豪华客车销

量均呈上升趋势,2006年分别同比增长6-3%、6.9%和33.6%,2007年6.5%、6.0%和10.5%,2008年12.2%、20.7%和28.6%.

【总页数】2页(P56-57)

【作者】凌岳

【作者单位】(Missing)

【正文语种】中文

【相关文献】

1.社会资本抄底客车市场反弹——中国客车2009年1~6月市场分析报告

2.2009年11月客车市场分析——2009年前三季度卡车市场深度分析及后市展望

3.2010年1~4月高档客车市场分析

4.2009年1-4月我国主要省市涂料、油墨、颜料等产品进出口统计

5.社会资本抄底客车市场反弹——中国客车2009年1~6月市

场分析报告

因版权原因,仅展示原文概要,查看原文内容请购买。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2009年上半年90万以上客车市场盘点分析一、近5年上半年高档豪华客车的销售数据统计分析1、总体销售情况统计2005~2009年价格在90万以上的高档客车总体销售情况单位:辆年份2005年全年2006年全年2007年全年2008年全年2009年全年数量1665 1824 2086 2336年份2005年上半年2006年上半年2007年上半年2008年上半年2009年上半年数量834 933 1048 1104 867由上表我们可以看出:价格在90万以上的高档客车,2005年和2006年销量均小于2000辆,2007年销售2086辆,2008年达到历史最高值2336辆。

而从上半年的情况看,2005年和2006年上半年,销量一直未突破1000辆,2007年和2008年上半年分别销售1048辆和1104辆,2009年上半年锐减到867辆,比2008年同期少销售237辆,这也是从2005年上半年到2008年上半年近5年来的第一次大幅度下降,说明金融危机对客车市场的整体环境的影响仍在继续,高档客车市场也不例外。

从降幅角度看,2009年上半年价格在90万以上的高档客车市场与去年同期比整体降幅为21.47%,比前5个月有减缓的迹象,比同期客车行业的整体降幅也要小,说明金融危机的影响力度在逐步减弱。

但从总体上看,价格在90万以上的高档客车总体数量仍然非常有限,占整体客车市场的份额大约在 1.4%左右,仍然不可能是客车市场发展的主流,没有技术和品牌优势的客车企业要想进入该细分市场,应该持谨慎态度。

2、按价格区间划分统计2005~2009年上半年高档豪华客车销售数据通过价格来细分高档客车市场,我们把豪华客车的价格分成三个区间:90~150万,150~200万,200万以上,具体情况见下表:2005~2009年上半年高档客车按价格区间划分销售数据单位:辆年份2005年2006年2007年2008年2009年数量417 481 557 573 453 增幅-19.96 15.35 13.6 2.87 -26.49150~200万元年份2005年2006年2007年2008年2009年数量238 256 258 309 226 增幅-20.8 7.56 0.78 19.76 -26.2200万元以上年份2005年2006年2007年2008年2009年数量179 196 233 222 188 增幅38.76 9.5 18.9 -4.7 -15.3从整体上看,2009年上半年90万以上高档豪华客车下降数量最大的是在90~150万价格区间,下降的数量为120辆,下降数量最小的为200万以上的价格区间,数量为34辆。

下降幅度最大的也是90~150万的价格区间,幅度为26.49%,下降幅度最小的是200万以上的价格区间,因为基数小,不一定就能完全说明这一区间的市场发展潜力就大。

具体来说:2005年~2009年上半年,90~150万的客车销售,除2008~2009年是下降外,其余年份都呈现上升趋势,分别比前一年上升64辆、76辆和16辆。

2009年比2008年下降120辆,下降幅度为26.49%,远超过了前4年任何一年的上升幅度。

150~200万的客车销量变化的规律与90~150万区间的相似,2005~2008年上半年,分别增加18辆、2辆和51辆,基数仍然比较小,市场容量不。

2009年上半年比2008年同期减少83辆,同比下降26.2%。

尽管这几年各主流厂家都推出了13米7的特大型客车产品,从销量上看仍然不能算主流产品。

200万以上的客车,2005~2007年销量增长,2008年~2009年销量减少,在近几年也无一定的规律可遵循。

二、2009年上半年90万以上高端客车主要销售区域流向分析前10个主流区域市场总体销售情况单位:辆,%序号 区域市场 销售数量 市场份额 1 广东 131 15.1 2 浙江 130 14.99 3 江苏 104 11.99 4 山东 96 11.1 5 辽宁 93 10.73 6 北京 85 9.87 四川596.8 8 福建 56 6.46 9 上海 37 4.27 10重庆21 2.42 合计 81293.6前10个主流区域市场销售份额四川6.81%福建6.46%上海4.27%重庆2.42%其它6.34%广东15.11%浙江14.99%江苏12.00%山东11.07%辽宁10.73%北京9.80%由此可以看出:90万以上高档豪华客车主要销售在全国经济比较发达的区域市场。

广东是第一大市场,占据15.1%的市场份额;浙江是第二大区域,占据14.99%的市场份额;江苏是第三大区域,占据11.99%的市场份额;山东、辽宁和北京分别是第4~6位市场,上述6个区域占据了高档客车近80%的市场份额。

而前10个区域市场占据93.66%的市场份额,全国其他区域只有6.4%的市场机会,这就给各个豪华客车生产厂家在做高端豪华客车营销策略时提供了有力的市场依据。

前10个主流区域市场按价格细分销售情况单位:辆,%序号区域市场90~150万150~200万200万以上合计1 广东52 40 39 1312 浙江43 45 42 1303 江苏61 22 21 1044 山东70 10 16 965 辽宁61 15 17 936 北京34 29 22 857 四川36 14 9 598 福建30 17 9 569 上海19 11 7 3710 重庆9 10 2 21合计415 213 184 812 集中度91.6 94.25 97.87 93.6从上表可以看出,2009年上半年90~150万价格区间销量最大的是山东市场,达到70辆,第二是辽宁和江苏市场均达到61辆,第三为广东市场达到52辆。

150~200万价格区间,销量最大的是浙江市场,达到45辆,第二是广东区域,达到40辆,第三为北京区域市场,达到29辆。

200万以上的价格区间,销量最大的是浙江市场,达到42辆,第二是广东区域达到40辆,第三为北京市场达到22辆。

前10个主流区域市场90~150万价格区间的销量集中度为91.6%;150~200万价格区间的销量集中度为94.25%;200万以上价格区间的销量集中度为97.87%。

这进一步说明价格越高,市场集中度越高,这完全符合高档客车市场的价格规律,因为价格越高,经济购买能力就要求越强,一般经济不太发达的区域,购买的能力必然随价格的增大而减小。

这就给高档客车制造厂家以明确的启示:对高档客车的营销网络设置,可以集中优势资源重点突破重点区域,以避免资源的浪费和高档客车的营销风险。

三、2009年上半年90万以上高档客车销量下降的原因分析1、12米以上特大型客车销量的急剧下降是导致90万以上高档客车销量下降的最直接原因大于12米的特大型客车2009年上半年销售897辆,而08年同期销售数量是2233辆,减少了1336辆,减少幅度达到59.83%,这减少的近11300辆特大型客车中的价格在90万以上,占的比例是大约在50%左右。

因此,完全可以说,2009年上半年90万以上高档客车的全面下降主要是由于12米以上特大型客车销量的减少而造成的,进一步分析可以发现,在减少的特大型客车中,主要是特大型公交车的减少,而特大型公路客车却是上升(上升的幅度为45.61%),但上升的数量远没有下降的数量多。

根据调查,大于12米的公路客车主要是13米7的客车,包括座位车和卧铺车,目标市场主要用于运距在300公里以上的长途客运,目标用户始终把可靠性放在第一,因此大部分客车制造企业采用进口配置和双桥,这样就决定了价格必然在90万以上。

2、北京奥运会的结束,必然导致了高档客车的销售空间的减小去年国家申办奥运促使了特大型公交车的“井喷”式增长和BRT热的形成。

主要销售区域在北京、杭州、常州、合肥等大中城市,为当年价格在90万以上的高端豪华客车的全面增长提供了强有力的支持。

尤其是有些大城市掀起的“BRT”热,更为高端豪华客车的增长起到了推波助澜的作用,这在以前几乎没有,随着国内生产18米BRT厂家的逐渐增多,并且主要总成件基本采用了进口配置,价格在90万以上也是必然,但到2009年,客车市场环境恶化,很多城市取消了或暂缓购买BRT的计划,这必然导致2009年上半年高档客车市场的萎缩。

3、“铁老大”和航空运输的双重夹击,使得高档客车的处境很尴尬火车大面积的提速,动车的增开,飞机票的降价,使得火车、飞机、高档客车等交通工具之间相互竞争比较激烈,主要表现在争夺客源和票价折扣上,竞争的结果必然是高档客车的客源减少,空载率提高,票价卖不上去,高档客车经营者利润下降,经营风险加大,处境很尴尬。

尤其是火车的提速,抢走了长途公路客车运输的优质客源。

比如2009年4月1日动车组的大量增加,公路客运在PK 火车提速中处于劣势。

4、目标用户的经营环境仍然不好,使价格在90万以上的高端客运市场目前存在着许多困难1)营运线路投资成本增加,一条黄金线路的投资费用甚至比车辆的投资成本高出几倍,投资增长期已过。

2)超长距离的线路效益下滑明显,出行方式多元化,铁路提速、民航降价、油料上涨,使营运成本增加,促使了投资者改变投资策略。

3)国家法规规定缩短了营运车辆的报废期间,从而降低了营运车辆特别是高档客车的使用寿命,使用成本增加,客户的回报率降低。

4)人员工资的逐渐上涨,使得人工成本增加,客运公司的赢利能力下降。

5、旅游市场运力过剩,实际需求大大减少根据分析,2009年上半年,外出旅游的人次比去年同期减少大约在12%左右。

今年很多区域市场都表示“两年内不再审批任何新旅游客运公司”,因为市场基本达到饱和状态。

在金融危机的影响下,2009年,旅游市场运力过剩的矛盾比以往任何时候都突出,主要表现在三个方面:一是游客减少,需求下降;二是旅游客运行业的结构调整,比如,海南省明确提出将加快推进旅游车公司化改造工作步伐,通过并购、参股、联合等多种方式,对现有旅游车公司以及未满经营期的挂靠车辆进行整合,组建大型旅游客运集团;三是来自于公路客运车辆的冲击,受到火车提速和铁路客运专线的挤压,大批公路客车面临停运或转线,向旅游市场延伸是一种可靠且高效的选择,但经济环境的不景气,必然影响到旅游经济的发展,因此,90万以上高档客车在旅游市场受到阻碍是无法避免的。

6、受金融危机的影响,造成国际经济环境的恶化,使得出口环境变得比较差公路客车在出口方面受到了很大的影响,比如2008年以前很多客车企业批量出口发达国家(如美国、新加坡等)的100万以上高档客车,2009年似乎没有了这方面的信息,高档客车产品在出口方面也受到了重创,根据统计,2009年上半年公路客车出口同比去年减少60%以上,这对中国公路客车市场是一个不小的影响,90万以上的高档客车市场也不能幸免,直接表现就是销量减少。