财务比率表

常用财务25种比率

1、变现能力比率:(1)流动比率(2)速动比率

2、资产管理比率:(1)存货周转率(2)存货周转天数(3)应收账款周转率(4)应收账款周转天数(5)营业周期(6)流动资产周转率(7)总资产周转率

3、负债比率:(1)资产负债比率(2)产权比率(3)有形净值债务率(4)已获利息倍数

4、盈利能力比率:(1)销售净利率(2)销售毛利率(3)资产净利率(4)净资产收益率

5、现金流量分析

6. 财务弹性分析

财务报表中常用比率表

市盈率

净资产收益率

净资产

每股收益

资产总额增长率

营Βιβλιοθήκη Baidu收入

总股本

利润总额增长率

利润总额

每股净资产

负债比率

净资产利润率

权益报酬率

流动比率

每股税后利润

主营业务收入

全部资本化比率

主营业务利润

投资收益

利润总额

净收益

每股资产

每股公积金

资产负债率

销售利润率

总资产贝献率

净资产收益率

流动比率

总资产报酬率

资本保值增值率

总资产报酬率

速动比率

资本收益率

资产负债率

总资产周转率

应收账款周转率

资本保值增值率

流动资产周转率

流动资产周转率

存货周转率

资产负债率

全员劳动生产率

资产负债率

资本金利润率

流动比率

成本费用利润率

已获利息倍数

营业收入利润率

应收账款周转率

债务/资本、债务/权益

税后总投入资本收益率

总资产周转率

税前利润率

市盈率

总资产净利率

小时工资率

应收账款周转天数

会计师认为最重要的财务比率

企业会计师

注册会计师

财务分析师

每股收益

流动比率

财务比率计算 表格

财务比率计算表格

财务比率是衡量企业财务状况和经营成果的重要指标,通过计算和分析这些比率,可以帮助投资者、债权人、经营者等利益相关方了解企业的财务状况和经营业绩。本篇文章将介绍如何使用表格计算财务比率,并提供一些常见的财务比率及其计算方法。

一、表格设计

为了方便读者理解和使用,本文将提供一个简单的表格,其中包括了常用的财务比率及其计算方法。表格中的列包括比率名称、计算公式、分子、分母和说明,表格中的行则根据不同的财务指标分类。

二、常用财务比率及计算方法

1. 偿债能力比率

偿债能力是指企业偿还债务的能力,包括短期偿债能力和长期偿债能力。

(1) 短期偿债能力比率:

a. 流动比率:流动资产总额÷流动负债总额×100%,该指标表示每1元流动负债有多少流动资产作为偿还保证;

b. 速动比率: (流动资产-存货)÷流动负债×100%,该指标剔除了存货等流动性较弱的资产对偿债能力的影响。

(2) 长期偿债能力比率:

a. 资产负债率:负债总额÷资产总额×100%,该指标表示企业总资产中债权人提供的资金比重;

b. 产权比率:负债总额÷所有者权益总额×100%,该指标反映债权人提供的资本与股东提供的资本的相对关系。

2. 营运能力比率

营运能力是指企业利用资产赚取利润的能力。

(1) 流动资产周转率:反映企业流动资产周转速度的比率。计算公式为:销售收入÷平均流动资产,该指标表示企业流动资产每周转一次可实现的利润水平;

(2) 总资产周转率:反映企业总资产周转速度的比率。计算公式为:销售收入÷平均资产总额,该指标表示企业每周转一次资产可以获得多少销售收入。

财务比率表(FRS)数据词典与计算方法

主营业务 Main Profit Proportion 主营业务比率=主营业务利润/利润总额。

比率

非经常损 益比率 国际会计 准则净利 润 境内外审 计净利润 差额 实交所得 税与利润 总额比率

Non Recurring GL Proportion Profit at ISA

Margin into out

ARTR Grow Rate

FATR Grow Rate

FA Expansion Rate

Capital Item Keep Rate Inventory TR Grow Rate

Operation Cash Per Share Grow Rate

Cash Equivalents Grow Rate

利润

EBIAT

EBIT/ 资 产 EBIT to Total Asset

总额

息税折旧 摊销前利 润

EBITDA

销售净利 Net Profit Ratio

率

销售毛利 Gross Income Ratio

率

销售税金 Tax Ratio

率

销售成本 Cost Ratio

率

销售期间

费用率

Expense Ratio

产权比率 Debt Equity Ratio

产权比率=负债总额/股东权益

有形净值 债务率 现金到期 债务比 现金流动 负债比 现金债务 总额比

常用50种财务比率计算公式

常用50种财务比率计算公式

财务比率是衡量公司财务状况和经营绩效的一种重要工具。以下是常用的50种财务比率计算公式:

1.资产负债率=负债总额/总资产

2.流动比率=流动资产/流动负债

3.速动比率=(流动资产-存货)/流动负债

4.现金比率=现金/流动负债

5.利息保障倍数=(息税前利润+利息费用)/利息费用

6.应收账款周转率=营业收入/平均应收账款

7.存货周转率=营业成本/平均存货

8.总资产周转率=营业收入/平均总资产

9.固定资产周转率=营业收入/平均固定资产

10.货币资金周转率=营业收入/平均货币资金

11.负债周转率=营业成本/平均负债总额

12.股东权益周转率=营业收入/平均股东权益

13.净利润率=净利润/销售收入

14.毛利率=(销售收入-销售成本)/销售收入

15.营业利润率=营业利润/销售收入

16.净资产收益率=净利润/平均股东权益

17.总资产净利润率=净利润/平均总资产

18.成本费用利润率=(销售收入-销售成本-营业费用)/销售收入

19.应收账款占比=平均应收账款/平均总资产

20.存货占比=平均存货/平均总资产

21.资产负债率变动率=(期末资产负债率-期初资产负债率)/期初资产负债率

22.流动比率变动率=(期末流动比率-期初流动比率)/期初流动比率

23.速动比率变动率=(期末速动比率-期初速动比率)/期初速动比率

24.现金比率变动率=(期末现金比率-期初现金比率)/期初现金比率

25.收入增长率=(期末营业收入-期初营业收入)/期初营业收入

26.净利润增长率=(期末净利润-期初净利润)/期初净利润

财务比率一览表

Current ratio

速动比率

Quick ratio

保守速动比率

Conservative quick ratio

到期债务本息偿付比率

Debt service ratio

防御期间比率

Defensive-interval ratio

短期防御期间比率

Short-term defensive interval ratio

Debt to net worth ratio

固定资产对短期债务比率

Fixed assets to short-term debt ratio

固定资产对长期债务比率

Fixed assets to long-term debt ratio

长期负债对股东权益比率

Long-term liabilities tostockholders’equity ratio

经营活动能力比率

Activity ratios

财务比率

Financial ratio

计算公式

Calculation formula

应收账款周转天数

Days salesoutstanding(DSO)

存货周转天数

DaysInventory outstanding(DIO)

商品周转率

Merchandise turnover ratio

财务比率大全

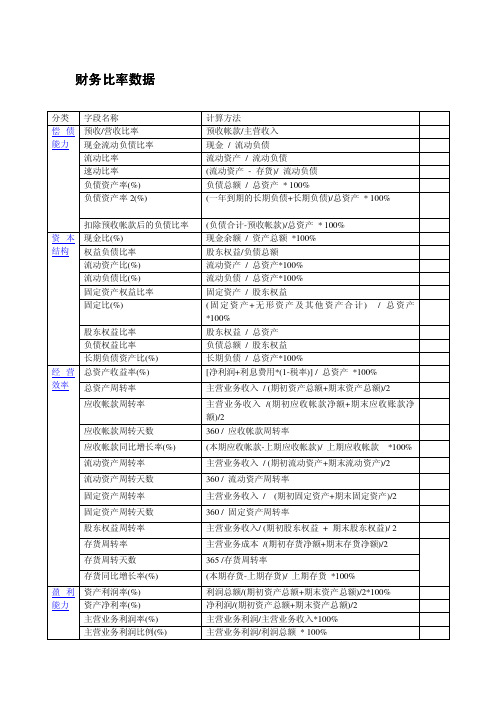

财务比率数据

分类

字段名称

计算方法

预收/营收比率 预收帐款/主营收入

现金流动负债比率

现金 / 流动负债

流动比率

流动资产 / 流动负债

速动比率 (流动资产 - 存货)/ 流动负债

负债资产率(%)

负债总额 / 总资产 * 100%

负债资产率2(%)

(一年到期的长期负债+长期负债)/总资产 * 100%

偿债能力 扣除预收帐款后的负债比率

(负债合计-预收帐款)/总资产 * 100%

现金比(%) 现金余额 / 资产总额 *100%

权益负债比率

股东权益/负债总额

流动资产比(%)

流动资产 / 总资产*100%

流动负债比(%)

流动负债 / 总资产*100%

固定资产权益比率

固定资产 / 股东权益

固定比(%)

(固定资产+无形资产及其他资产合计) / 总资产 *100%

股东权益比率

股东权益 / 总资产

负债权益比率

负债总额 / 股东权益

资本结构 长期负债资产比(%)

长期负债 / 总资产*100%

总资产收益率(%) [净利润+利息费用*(1-税率)] / 总资产 *100%

总资产周转率

主营业务收入 / (期初资产总额+期末资产总额)/2

应收帐款周转率

主营业务收入 /(期初应收帐款净额+期末应收账款净额)/2

应收帐款周转天数

360 / 应收帐款周转率

应收帐款同比增长率(%)

(本期应收帐款-上期应收帐款)/ 上期应收帐款 *100%

流动资产周转率

主营业务收入 / (期初流动资产+期末流动资产)/2

流动资产周转天数

360 / 流动资产周转率

固定资产周转率

主营业务收入 / (期初固定资产+期末固定资产)/2

固定资产周转天数

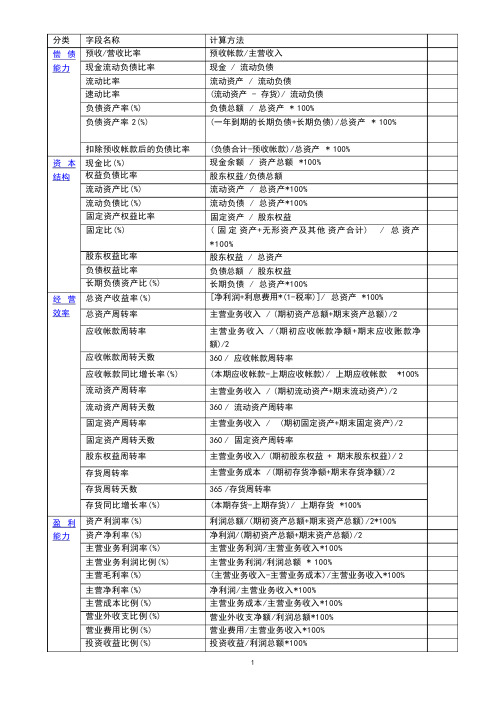

财务比率表

分类偿债能力

资本结构

经营效率

盈利能力字段名称

预收/营收比率

现金流动负债比率

流动比率

速动比率

负债资产率(%)

负债资产率2(%)

扣除预收帐款后的负债比率

现金比(%)

权益负债比率

流动资产比(%)

流动负债比(%)

固定资产权益比率

固定比(%)

股东权益比率

负债权益比率

长期负债资产比(%)

总资产收益率(%)

总资产周转率

应收帐款周转率

应收帐款周转天数

应收帐款同比增长率(%)

流动资产周转率

流动资产周转天数

固定资产周转率

固定资产周转天数

股东权益周转率

存货周转率

存货周转天数

存货同比增长率(%)

资产利润率(%)

资产净利率(%)

主营业务利润率(%)

主营业务利润比例(%)

主营毛利率(%)

主营净利率(%)

主营成本比例(%)

营业外收支比例(%)

营业费用比例(%)

投资收益比例(%)

计算方法

预收帐款/主营收入

现金 / 流动负债

流动资产 / 流动负债

(流动资产- 存货)/ 流动负债

负债总额/ 总资产* 100%

(一年到期的长期负债+长期负债)/总资产* 100%

(负债合计-预收帐款)/总资产* 100%

现金余额 / 资产总额*100%

股东权益/负债总额

流动资产 / 总资产*100%

流动负债 / 总资产*100%

固定资产 / 股东权益

(固定资产+无形资产及其他资产合计)/总资产

*100%

股东权益 / 总资产

负债总额 / 股东权益

长期负债 / 总资产*100%

[净利润+利息费用*(1-税率)]/ 总资产*100%

主营业务收入/ (期初资产总额+期末资产总额)/2

主营业务收入 /(期初应收帐款净额+期末应收账款净

额)/2

360 / 应收帐款周转率

财务比率大全(种,含义、计算公式、分析说明等)

财务比率大全(种,含义、计算公式、分

析说明等)

以下是常见的财务比率大全,包含其含义、计算公式和分析说明:

1. 偿债能力比率:

- 含义:衡量企业偿还债务的能力。

- 计算公式:总资产净收益率 = (净利润 + 利息费用)/ 总资产。 - 分析说明:该比率越高,表明企业偿还债务的能力越强。

2. 资产周转率:

- 含义:衡量企业资产利用效率的指标。

- 计算公式:资产周转率 = 销售收入 / 总资产。

- 分析说明:该比率越高,说明资产利用效率越高。

3. 存货周转率:

- 含义:衡量企业存货周转速度的指标。

- 计算公式:存货周转率 = 销售成本 / 平均存货。

- 分析说明:该比率越高,说明存货周转速度越快。

4. 应收账款周转率:

- 含义:衡量企业应收账款收回速度的指标。

- 计算公式:应收账款周转率 = 销售收入 / 平均应收账款余额。 - 分析说明:该比率越高,说明应收账款收回速度越快。

5. 流动比率:

- 含义:衡量企业短期债务偿还能力的指标。

- 计算公式:流动比率 = 流动资产 / 流动负债。

- 分析说明:该比率越高,说明企业短期债务偿还能力越强。

6. 速动比率:

- 含义:衡量企业快速偿付能力的指标。

- 计算公式:速动比率 = (流动资产 - 存货) / 流动负债。

- 分析说明:该比率越高,说明企业快速偿付能力越强。

7. 负债比率:

- 含义:衡量企业负债占总资产的比例。

- 计算公式:负债比率 = 负债总计 / 总资产。

- 分析说明:应控制该比率的水平,避免负债过高。

8. 盈利能力比率:

- 含义:衡量企业盈利能力的指标。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

负债总额/资产总额

2、产权比率

负债总额/所有者权益总额

3、有形净值债务比率

负债总额/(所有者权益-无形资产-递延资产)

4、利息保障倍数

(税前利润+利息费用)/利息费用

5、营运资金长期负债比率

(流动资产-流动负债)/长期负债

6、长期负债比率

长期负债/负债总额

四、资产管理效果分析

1、总资产周转率

产品销售收入净额/平均资产总额

6、营业利润率

(营业利润+利息支出净额)/销售收入

7、销售净利率

净利润/销售收入

8、成本费用利润率

营业利润/(销售成本+销售费用+管理费用+财务费用)

二、短期偿债能力分析

1、流动比率

流动资产/流动负债

百度文库

2、速动比率

速动资产/流动负债

3、现金比率

(货币资金+有价证券)/流动负债

三、长期偿债能力分析

1、资产负债比率

2、固定资产周转率

产品销售收入净额/固定资产平均净值

3、流动资产周转率

产品销售成本净额/流动资产平均占用额

4、应收账款周转率

产品销售收入净额/应收账款平均余额

5、存货周转率

销货成本/存货平均余额

6、营业周期

应收账款周转天数+存货周转天数

五、现金流量分析

1、经营活动净现金比率1

经营活动净现金流量/流动负债

2、经营活动净现金比率2

经营活动净现金流量/负债总额

3、净利润现金保证比率

经营活动净现金流量/净利润

4注、:销售收流入动现比金率回正收常比值率 为2,速动比率正常值为

经营活动净现金流量/销售收入

上年数 分子数值

分母数值

单位:元 本年数 增减

结论

财务比率表

编制单位:

年月日

指标名称

指标说明

分子数值

分母数值

一、获利能力分析

1、长期资本报酬率

(利润总额+利息费用)/(长期负债平均值+所有者权益平均值)

2、资本金收益率

净利润/资本金总额

3、股东权益报酬率

净利润/股东权益平均值

4、总资产利润率

(利润总额+利息支出净额)/平均资产总值

5、毛利率

毛利润/销售收入