金融经济学行为金融讲解

行为经济学 行为金融学

行为经济学行为金融学

行为经济学和行为金融学是近年来兴起的两个新兴学科,它们对传统的经济学和金融学进行了深刻的挑战和批判。

行为经济学和行为金融学的共同点是都强调了人类行为的有限理性和非理性因素,认为人类的决策和行为往往受到情感、认知偏差、社会标准等因素的影响,而且有时候这些因素可能会导致人类做出不合理的决策和行为。

行为经济学和行为金融学的研究内容包括:决策理论、认知心理学、社会心理学、行为科学、实验经济学、心理经济学、行为金融学等。

这些学科的研究成果已经被广泛应用于各个领域,如金融投资、消费行为、公共政策、医疗健康、环境保护等,为我们理解和改善人类行为提供了新的视角和工具。

在行为经济学和行为金融学的研究中,一个重要的概念是“规范行为”,它指的是人们在面对社会标准和期望时所表现出的行为。

规范行为是一种特殊的行为模式,它具有普遍性和可塑性。

通过引导和影响规范行为,我们可以激励人们做出合理、公正、高效的决策和行为。

总之,行为经济学和行为金融学的发展为我们深入理解人类行为提供了新的途径和工具,同时也为我们解决实际问题提供了新的思路和方法。

- 1 -。

行为金融学知识点整理

行为金融学一、传统金融学理论证券市场的典型特征: 不确定性和信息非对称性。

资本资产定价模型CAPM(以及APT、Black-scholes期权定价公式)等都是在存在不确定性而不存在信息非对称假设下研究资产定价问题的。

与上述不同,有效市场假说考虑了信息非对称对资产价格的影响:1、市场处理信息的能力非常强2、具有理性预期的交易者明察秋毫、无所不通,消除了信息非对称3、有效市场假说下的资产定价理论就可以只考虑只存在不确定性而不存在信息非对称性情景下的资产定价问题了。

所以说,有效市场假说是现代标准金融理论核心与基石。

有效市场假说和资产定价的理论基础:1、投资者理性(两层含义):2、理性预期:人们对未来的预期(认知)是没有偏差的3、市场均衡的条件:期望效用最大化和无套利二、有效市场悖论1、同质信念与交易动机有效市场中引起交易动机是风险偏好,但现实中人们对未来的看法差异(信念差异)是证券交易的主要原因:看涨者买,看跌者卖。

2、无交易定理当交易的唯一动机是信息优势时,则在理性预期均衡状态下不会有交易发生。

3、Grossman-Stiglitz 悖论如果在有效市场上,价格已经完全反映有关的信息,那么市场参与者就没有必要去搜集相关的信息;而如果市场参与者不去搜集信息,那么市场价格就不能完全反映有关的信息。

4、理性假设受到挑战心理学家发现,大多数的投资者并不遵循理性预期要求的理性:其信念更新不遵守贝叶斯理性(比如,启发式思维等),风险偏好不遵循传统的期望效用函数形式(比如凸函数 risk aversion),投资者的心理和情绪对投资决策产生显著的影响,等等。

5、来自经验研究的市场“异象”赢者诅咒:通常指在任何形式的拍卖中,赢得拍卖品的中标者出价高于其他中标者,但可能对拍卖品估价过高,支付了超过其价值的价格,从而赢得的拍卖品的收益会低于正常收益甚至为负。

新股折价之谜:新股认购中,无信息的投资者容易遭受所谓“赢者诅咒”式的损失。

第5章 前景理论 《行为金融学》PPT课件

> 6000,1%; -3000,2%;

0,99%

0,98%

-6000,1%; 0,99%

(1) 在损失时人们选择也违背期望效用理论 (2) 人们在损失时的选择会与在收益时相反

概率保险

在考虑购买防止火灾或盗窃的保险,计算风险和保费后,对是否购 买保险同一偏好 保险公司推出“概率保险”业务:保费一半,但理赔时50%可能性 获得全额赔付,50%可能性没有任何赔付

收益 比较

<

>

> <

损失

选项

选项

比较 选项

> 2400,100 %

-2500,33%; -2400,66%;

0,1%

2400,100%

2400,34%; -2500,33%;

0,66%

0,67%

<

2400,34%;

0,66%

6000,45%; -3000,90%;

0,55%

0,10%

<

6000,45%;

最终结果:参与者面对复杂决策 问题,更加倾向于不选择,不参 与的消极模式

剩女现象

拥有较为独立的经济基础,集中 在收入较高的中产阶级女性

常见于发达国家及发展中国家的 较发达地区

活动广,选择面宽,参考点高

宁缺勿滥,错过时机

金融市场中的选项过载

过多的选择使人们变得保守 不愿意为获得收益承担风险 采取一种简化策略 要么随便选一种,要么都不选

远离赌博

2012年7月22日,湖北应城市一 男子借10万元买彩票,无力偿 还跳楼身亡

儿子:你长大后要找一份工作 , 好好生活,学会自立、自强 ,切 勿去买彩票,我是被这东 西害死 的,你要记住我的劝告

行为金融学

有效市场的基本形态形态:Fama(1970)把证券市场上的信息分为三类:一是历史信息,通常指证券过去的价格、成交量、公司特性等;二是公开信息,如红利公告等;三是内部信息,指非公开信息。

依据证券价格所反映信息的不同,有效市场可以分为以下三种基本形态:(1)弱式有效市场。

在弱式有效市场中,证券价格包含了历史信息。

投资者无法利用过去证券价格所包含的信息,评估错误定价的证券,获得超额利润,此时的技术分析无效。

(2)半强式有效市场。

半强式有效市场反映了所有公开可用的相关信息。

这些相关信息不仅包括以往证券价格和收益率,还包括所有的公开信息。

根据半强式有效市场假说,信息只要一经公布,所有投资者就会立即作出反应,从而使得价格反映所有公开信息。

因此,投资者不仅无法从历史信息中获取超额利润,而且基于公开资料所进行的基本面分析也毫无用处。

(3)强式有效市场。

在强式有效市场中,所有公开和未公开的信息都反映到了证券价格中。

这些信息包括所有相关的历史信息以及所有公开信息,还包括了仅为少数人(如董事、经理等)所知的内部信息。

在这种情况下,投资者即使拥有内部信息,也无法获得超额利润。

此时的投资者会采取消极保守策略,只求获得市场平均收益率。

有效市场假说的理论基础第一,假设投资者是理性的,可以理性评估资产价值。

此时,有效市场假说是理性投资者相互竞争的均衡结果。

如果投资者是理性的,就能够将资产价格确定为其基本价值。

一旦投资者获得了关于基本价值的任何信息,就将据此进行积极交易。

这样,在市场无摩擦、交易无成本的理想条件下,信息迅速地融入了价格,价格必然反映所有信息,投资者将无法从根据信息所进行的交易中获利。

第二,即使部分投资者不是理性的,但由于其交易具有随机性,通过相互冲抵而不至于影响资产价格,这样,就不会因为投资者的理性人假设不成立而致使有效市场假说不成立。

在许多情况下,虽然部分投资者并非完全理性,但市场仍然是有效市场。

这是因为非理性投资者的交易是随机的,如果市场中存在着大量的非理性投资者,且其交易行为并不相关,那么其交易行为对于市场的影响与干扰则会相互冲抵。

行为经济学 行为金融学

行为经济学行为金融学行为经济学和行为金融学作为应用经济学领域的新兴学科,近年来备受瞩目。

本文将详细介绍行为经济学和行为金融学的定义、研究内容、应用现状及未来发展方向。

一、定义行为经济学是一门研究人们在决策过程中的心理因素、社会因素对经济行为的决策影响的学科。

行为金融学是行为经济学的一个重要分支,是研究投资者决策行为、风险偏好、市场波动等金融问题的学科。

二、研究内容行为经济学的研究内容主要包括以下几个方面:1. 人类决策偏差:这项研究探究人们在决策的过程中,由于主观和外部环境的影响所产生的偏差。

例如,人们倾向于过度自信,在面对风险和机会时,通常会高估自己的能力,因此在决策时往往会做出不理智的选择。

2. 社会性因素:这个领域主要研究人们如何在社交交往中与他人进行信息交换,以及相关决策是如何被社交因素所影响的。

例如,我们在购买商品时往往会受到他人评价的影响。

3. 意识流程:这方面的研究主要探究人们决策时所形成的意识流程,并研究能够使人更好地理解其过程的工具和策略。

例如,通过激励目标和决策思维流程来增强自我否决。

与行为经济学相似,行为金融学主要是在人类决策过程中针对金融领域中存在的一些偏差进行研究,如:1. 稳定偏向:指人们对投资回报的过于稳定的期望,这会影响到他们的风险偏好以及他们在市场中的投资行为。

2. 短期漂移:指人们在短期内过多关注市场波动,而忽视了长期收益的结构。

3. 羊群效应:指投资者受到其他投资者行为的影响,而视其为行动的条件。

三、应用现状行为经济学和行为金融学的理论研究和实证分析已经在理论和实践领域得到广泛应用。

世界各国的政治家和企业家利用这些理论研究成果来制定政策和管理产品开发方案。

针对行为金融学在实践中的应用,广大金融机构和投资者已经着手调整风险管理策略,他们将更多地关注投资管理的方式和寻找市场偏差的方式。

在金融市场,行为金融学所关注的交叉学科已成为全球巨头机构的研究热点。

例如US的奖金基金会在研究项目上进行了迅速的拓宽。

金融市场的行为学解析

金融市场的行为学解析对于金融市场参与者的行为研究已成为金融学领域的一个重要分支,被称为行为金融学。

行为金融学旨在分析人们在金融决策过程中所表现出的非理性行为,探索心理学和行为经济学对金融市场的影响。

一、认知偏差在金融市场中,人们的决策往往受到各种认知偏差的影响。

其中最知名的偏差之一是过度自信。

许多投资者认为自己比平均水平更聪明、更懂得投资,对自己的判断过于自信,导致了错误的投资决策。

二、情绪对决策的影响情绪也是金融市场中的重要因素。

例如,市场的乐观情绪会导致投资者对股票等金融资产的过度估值,而悲观情绪则会引发抛售潮,使市场下跌。

情绪对投资者的决策产生了重大的影响。

三、羊群效应金融市场中的投资者也往往受到羊群效应的影响。

当市场中的大多数人都在追逐某个热门投资时,其他人也会跟随,而不会考虑其价值和潜在风险。

羊群效应使得市场出现了明显的泡沫。

四、短期主义和即时满足许多投资者往往过于关注短期利润,而不愿意耐心等待长期回报。

这种短期主义的行为导致了投资者频繁交易,增加了交易成本,并可能导致亏损。

五、倾向于避免损失人们通常倾向于避免损失,这导致投资者对风险持谨慎态度。

当投资者面临投资决策时,他们更倾向于选择可以避免潜在损失的投资,而不是选择可能获得更大回报但伴随更高风险的投资。

以上只是金融市场行为学的一些基本要点,这个领域的研究还包括更多的细节和理论。

通过对金融市场参与者的行为进行分析,我们可以更好地理解市场的运行机制,并更准确地预测市场的走势。

总结:金融市场的行为学解析是一门研究投资者行为和决策的学科,它揭示了投资者在金融决策中常常受到认知偏差、情绪影响、羊群效应、短期主义和倾向于避免损失等因素的影响。

通过对这些行为进行分析,我们可以更好地理解金融市场的运行规律,提高投资决策的准确性和效果。

行为金融学第一章绪论

引导案例三:有过看电影丢了票的经历吗?

想象一下,你已经决定去看一场电影,每张 票的价格是100 元。当你进入影院买票时, 你发现不知什么时候你丢了100 元。现在你 还愿意花100元钱去买票看电影吗?

想象一下,你已经决定去看一场电影,每张 票的价格是100 元。当你进入影院验票时, 你发现你的票丢了。现在你愿意花100元钱 重买一张票吗?

引导案例四:你属于哪一种风险偏好类型?

无论你现有财富如何,给你1000元,然后在以下两种 情形中择一:

A:一半的可能得1000元,一半的可能为0; B:100%得500元。

无论你现有财富如何,给你2000元,然后在以下两种 情形中择一: C:一半的可能损失1000元,一半的可能损失为0 ; D:100%亏500元。

边际效用学派描述了消费数量与消费者的主观感受 之间的关系:边际效用递减规律,消费者效用最大化问 题等(消费者的决策方式 )。

1.1 行为金融学的产生与发展

➢ 3、Keynes经济学 Keynes最早强调心理预期在投资决策中作用的现代经 济学家。他基于心理预期提出了股市“选美竞赛”理 论和“空中楼阁”理论。

1.2 行为金融学的相关学科基础

对传统理论的挑战

• 认知心理学家有关人的判断和决策的研究 • 实验经济学家对经济学理论的实验性测试

行为金融学的相关学科基础包括心理学、行为学、 实验经济学、行为经济学等。

1.2 行为金融学的相关学科基础

1.2.1行为金融学与心理学

• 心理学与经济学之间存在着天然的渊源 • 阿尔弗雷德.马歇尔(1890):经济学是一门研究财富的

1.2 行为金融学的相关学科基础

与行为金融学关系最为密切的现代认识心理学是 以信息加工为核心的心理学,又称为信息加工心 理学,或侠义的认知心理学。

行为金融学(第一章)

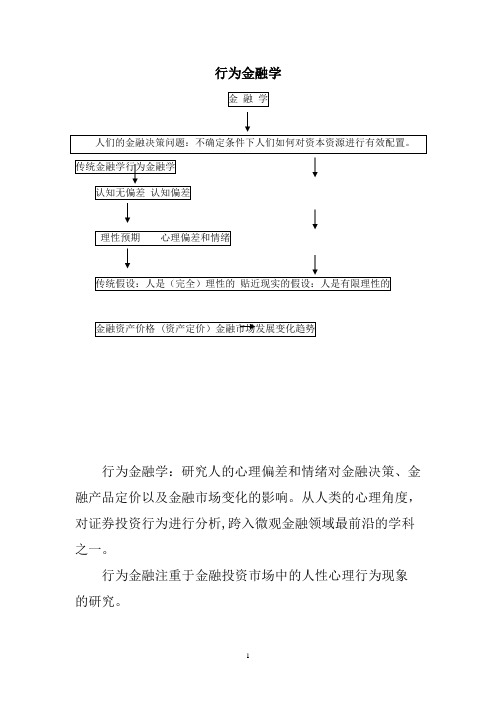

行为金融学行为金融学:研究人的心理偏差和情绪对金融决策、金融产品定价以及金融市场变化的影响。

从人类的心理角度,对证券投资行为进行分析,跨入微观金融领域最前沿的学科之一。

行为金融注重于金融投资市场中的人性心理行为现象的研究。

第一章绪论主要内容:阐述从标准金融学到行为金融学的演变过程。

包括:§1 标准(传统经典)金融学理论§2 有效市场悖论§3 行为金融学的产生§4 行为金融学概述第一节标准(传统经典)金融学理论主要内容:(一)现代标准金融理论的产生(二)标准金融学理论体系(三)有效市场假说是标准金融理论的基石(四)有效市场假说和资产定价的理论基础(一)现代标准金融理论的产生现代标准金融理论源于对资本市场的分析;较成体系的资本市场分析开始于20世纪20年代,后形成三大学派。

自20年代至40年代,资本市场分析基本上由两大学派所主宰:和 Dodd为代表的基本分析派;以Edwards和Magee为主的技术分析派。

到了50年代后,开始出现第三个分析学派—数量分析学派,并占据了主导地位。

1952年,马科维茨(Markowitz )在其《投资组合选择》(Portfolio Selection)一文中提出了均值-方差投资组合理论:创立了衡量效用与风险程度的指标,确定了资产组合的基本原则。

马科维茨(Markowitz )的资产组合理论被认为是现代金融理论诞生的标志。

(二)现代标准金融学理论体系——投资组合理论(Markowitz 1952)资本资产定价模型(CAPM)(Sharpe(1964),Linter (1965),Mossin ( 1966)-—有效市场假说(EMH)(Fama 1970)——套利定价理论(APT)(Ross 1976)--期权定价理论(Black和Scholes 1973 )(三)有效市场假说(EMH)是标准金融理论的基石1、金融资产定价是微观金融学的核心问题标准金融学资产定价的方法有两类:(1)均衡定价法:A。