基于平衡计分卡的税务部门绩效评价探析毕业设计论文

毕业论文基于平衡记分卡的绩效考核体系研究

基于平衡记分卡的绩效考核体系研究摘要在全球化的经济背景下,企业不再单纯依靠提供内部管理水平和生产效率来实现短期目标的利润最大化,二是转向了战略性竞争力和竞争优势的形成与保持。

因此,传统的单一的财务考核体系渐渐无法满足企业绩效考核的要求。

企业迫切需要建立一种能够综合考虑企业内外部环境的绩效考核体系,这种考核体系能够促使企业全面均衡可持续发展,并能将企业战略转变为可执行的行动方案,最后通过企业的整体努力达到企业与员工的共同发展。

平衡记分卡的诞生正好符合了企业的此种期望。

然而,作为绩效管理这一“世界难题”的最重要的组成部分,绩效考核的实证性特点决定了它需要面对更为复杂的显示环境的考验。

对于在西方国家得到广泛而成功应用的平衡计分卡,一方面由于国内平衡计分卡成功应用的案例较少,而理论性的著作占了绝大部分;另一方面国内构建的基于平衡计分卡的考核体系大部分不够完善,对企业的知道意义不大,因此国内企业的平衡计分卡导入往往不尽如人意。

基于此原因,本文系统介绍了绩效考核的相关理论,总结了当前国内企业构建绩效考核体系面临的主要问题,并在对大量文献资料的研究下,提出了较为完整的基于平衡计分卡的绩效考核体系框架。

关键词:平衡计分卡;绩效考核;指标体系。

AbstractIn the context of economic globalization,enterprises are no longer simply rely on to raise the level of internal management and production efficiency to achieve the goal of short-term profit maximization,but turning a strategic competitive advantage and the competitiveness of the formation and maintain.As a result,traditional single assessment of the financial system increasingly unable to meet business performance requirements.An enterprise is an urgent need to consider internal and external business environment,performance appraisal system,the evaluation system to promote a comprehensive and balanced sustainable business development and corporate strategy can be transformed into an executable program of action adopted by the end of the enterprise as a whole business and efforts to achieve the common development of staff.The birth of the balanced scorecard is in line with the expectations of the business.However,in western countries has been extensive and successful application of the theory of the balanced scorecard,on the one hand,due to the successful application of the balanced scorecarddomestic cases less,and theoretical works are predominantly represented;on the other hand,the lack of enterprise into a more practical guide,the domestic enterprises into the balanced scorecard is often unsatisfactory.For this reason,this article analysis of the balanced scorecard in the domestic enterprises to import barriers,put forward a clear and practical obstacles to the removal process,at the same time put forward a detailed business balanced scorecard into action steps for each step together with the success of the enterprise application phase of the case.Key words:balanced scorecard;performance evaluation;index system目录摘要 (I)ABSTRACT (II)一、引言 ..................................................................... - 1 -(一)研究背景及意义 (1)(二)文献综述 (1)二、平衡记分卡简述............................................................ - 4 -(一)财务指标 (4)(二)客户指标 (4)(三)内部经营指标 (4)(四)学习与成长指标 (4)三、基于平衡计分卡(BSC)的企业绩效考核体系设计的具体流程...................... - 5 -(一)获取各层级人员对考核系统的支持并进行相关培训 (5)(二)构建企业级平衡计分卡 (5)(三)建立员工绩效考核平衡计分卡(BSC)的步骤 (7)四、记分卡的应用现状.......................................................... - 8 -(一)平衡记分卡在我国绩效管理中体现出很多优势,为企业绩效考核带来了显著效果,主要表现在: (8)(二)平衡记分卡在我国绩效管理中存在很多现实问题,主要表现在: (9)五、平衡记分卡系统在应用中存在的缺陷.......................................... - 9 -(一)构成平衡记分卡通过四个方面 (9)(二)指标设计存在着困难 (10)(三)平衡计分卡在我国国有企业应用中应该注意的问题 (11)1.信息披露质量需进一步提高 (11)2.负担也应纳入评价体系 (12)我国的国有企业既要面临激烈的市场竞争,又要安排就业、基础、提供社会性服务等社会义务。

基于平衡计分卡的税务人员绩效考核体系的建立

考 核

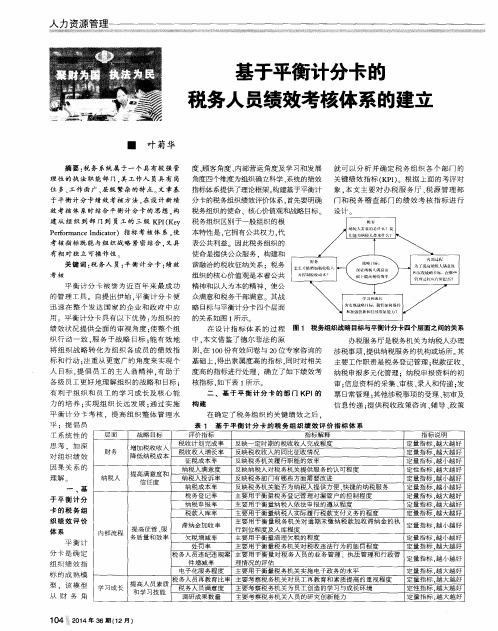

税 务组 织 的使命 、核 心价 值 观和 战略 目标 。 设计 。

建 从 组 织 到 部 门到 员 3 - . 的 三级 K P I ( Ke y 税务组织区别 于一般组织的根

l

I

本 特 性 是 , 它 拥 有 公 共 权 力 , 代

办 税 服 务厅 是 税 务机 关 为纳 税 入 办 理

,

将 组 织 战 略 转 化 为 组 织 各 成 员 的 绩 效 指 则 , 在 1 0 0 份 有 效 问卷 与 2 0位 专家 咨 询 的 涉 税 事项 提 供 纳 税服 务 的机 构 或场 所 。 其 标和行 动 : 注 重 从 更 宽 广 的 角度 来 实 现 个 基 础 上 , 得 出隶 属 度 高 的 指标 , 同 时对 相 关 主要 工 作 职责 是 税 务 登 记管 理 : 税款 征 收 、

人 目标 , 提倡 员工 的主人 翁精神 . 有 助 于 度 高 的 指标 进 行处 理 ,确 立 了如 下绩 效 考 纳 税 申报 多元 化 管理 :纳 税 申报 资 料 的 初 各 级 员 工 更 好 地 理 解 组 织 的战 略 和 目标 : 核指标 , 如 下表 1 所示 。 审; 信息资料的采集 、 审核 、 录 入 和传 递 ; 发 有 利 于 组 织 和 员 工 的学 习成 长 及 核 心 能 二 、基 于平衡计 分卡 的部 门 K P I 的 票 日常管理 : 其他涉税事项的受理 、 初审及 力 的培养 ; 实现组 织长远发 展 : 通 过 实 施 构 建

征 税成 本 率 反 映税 务机 关 履 行 职 能 的效 率

定 量 指标 . 越 大越 好 定量指标 . 越 大 越 好

-以平衡计分卡为核心的绩效评价体系研究学士学位论文

以平衡计分卡为核心的绩效评价体系研究摘要企业经营环境的变化、市场竞争的加剧,使得我国企业绩效评价体系的弊端日益显现。

传统的绩效评价方法过多的关注财务指标,容易引发短期行为,难以满足企业长远战略发展的需要。

卡普兰提出的平衡计分卡有效的解决了这一难题,并在国外获得了广泛的、成功的应用。

我国一些企业曾尝试引进这一绩效评价方法,却遭遇不同程度的失败。

针对这一现状,本文从平衡计分卡的理论内涵和发展历程入题,运用文献综合比较、定性与定量相结合的研究方法,结合实践经验的启示,通过大量案例对比分析,在可行性框架的范围内,探寻真正适合我国企业推广运用平衡计分卡的途径,并提出了引进平衡计分卡的具体设想,以期对我国企业绩效评价中平衡计分卡的应用有所启示。

关键词平衡计分卡(BSC);绩效评价关键;绩效指标;战略绩效管理AbstractThe changing of business environment and the intensifying of marketing competition made the defects of enterprise performance evaluation in our country become more and more obvious. Traditional methods of enterprise performance evaluation concern too much on the financial statements, easy to trigger short-term behavior, unable to meet the needs of long-term strategic development. Kaplan's Balanced Scorecard solved this problem effectively, and have got a wide range of successful applications at abroad.Some domestic enterprises have tried to introduced this method, but encountered different degrees of failure. In view to the present situation, this paper chooses the theoretical contents and development of the Balanced Scorecard as beginning, integrates the comparison of literature and the combination of qualitative and quantitative research methods, with the practical experiences and enlightenments, through comparative analysis of large amount of cases, looks for ways to promote the use of Balanced Scorecard suiting to Chinese enterprises in feasible framework. In the end, proposes specific ideas of introducing Balanced Scorecard with a view on enlightenment to the Balanced Scorecard’s applying in China's enterprise performance evaluation.Key words Balance score card;Performance evaluation;Key performance Indicators;Strategic performance management毕业设计(论文)原创性声明和使用授权说明原创性声明本人郑重承诺:所呈交的毕业设计(论文),是我个人在指导教师的指导下进行的研究工作及取得的成果。

基于平衡计分卡的税务部门绩效评价探析正文大学学位论文

本科毕业设计论文题目基于平衡计分卡的税务部门绩效评价探析专业名称___ 会计学_________学生姓名______ ____________指导教师____ _____ ___毕业时间_____2015.07_________ _毕业 任务书一、题目基于平衡计分卡的税务部门绩效评价探析二、指导思想和目的要求毕业论文写作是本科教学的最后一个环节,通过论文写作所包含的题目选择,文献搜集、研读,写作大纲拟定,初稿撰写,修改与再修改等工作程序,培养和训练学生综合运用所学专业知识、提高学生发现问题、分析问题和解决问题的能力。

本文写作的要求包括:[1]深刻理解论文题目。

你接到毕业论文的任务后,必须深刻理解题目要求,了解题目所涉及的理论、现实等方面的具体情况。

[2]根据论文题目进行文献检索和调查研究。

你必须广泛了解与自己论文题目有关的国内外研究现状,做好与自己题目有关的文献筛选和调查研究,并把这些文献、资料应用在自己论文的写作中。

[3]撰写开题报告。

开题报告要说明本论文的研究思路和基本结构。

[4]提交写作大纲。

在上交开题报告后的2周内写好论文大纲。

大纲的主要内容包括本题目的研究现状和目前存在的问题;分析存在这些问题的原因,要有数据或者资料支持;在分析的基础上,提出解决问题的思路或者办法。

[5]在2015年5月30日之前上交最终论文,并参加系里组织的论文答辩。

论文答辩是对论文写作过程和论文质量的综合检验,通过论文答辩使自己经受一次综合性的锻炼。

三、主要技术指标[1]要求综合运用经济学、管理学、会计学等相关理论,将规范研究与实证研究有机结合、定性分析与定量分析相结合;突出实证研究和定量分析的作用。

大量运用实际统计数据,运用多种分析、比较方法从多种角度来分析、探讨问题。

[2]本文在研究过程中采取的具体研究方法包括:调查法,文献研究法,比较法,案例分析法,因素分析法,定性分析法等。

[3]立论客观,论点新颖,具有实践性。

基于平衡计分卡(BSC)的税务机关绩效考评体系研究

基于平衡计分卡(BSC)的税务机关绩效考评体系研究一、引言税务机关作为国家财政收入的重要组成部分,其绩效考评一直是各级相关部门高度关注的问题。

为了实现税务机关绩效考评的科学、客观和全面,许多研究者开始探索基于平衡计分卡(BSC)的税务机关绩效考评体系。

本文旨在对基于平衡计分卡的税务机关绩效考评体系进行深入研究,探讨其在实际应用中存在的问题,并提出相应解决方案。

二、平衡计分卡(BSC)概述平衡计分卡是由美国哈佛大学教授罗伯特·卡普兰和大卫·诺顿于1992年提出的一种全面性绩效管理工具。

它将组织目标和战略与各个层级和部门之间相互联系起来,通过四个视角(财务、客户、内部流程和学习与成长)来全面度量组织的业绩。

三、基于平衡计分卡(BSC)的税务机关绩效考评体系框架1. 财务视角在税务机关绩效考评中,财务视角是最为重要的一个视角。

税务机关的财务绩效考评主要包括税收收入、税收征管成本、财政拨款使用效益等指标。

通过对这些指标的评估,可以客观地反映税务机关的财政状况和经济效益。

2. 客户视角客户视角是指纳税人对税务机关的满意度和信任度。

在绩效考评中,可以通过纳税人满意度调查、投诉率等指标来衡量纳税人对税务机关服务的满意程度。

同时,还可以通过提高服务质量、加强沟通和信任建立等方式来提升纳税人对税务机关的满意度。

3. 内部流程视角内部流程视角主要衡量了组织内部各个流程和环节的运行状况。

在绩效考评中,可以通过各项业务指标来衡量内部流程是否高效、规范。

例如,加强征管工作、提高办理速度等措施都可以提升内部流程运行效率。

4. 学习与成长视角学习与成长是组织持续发展和创新的重要基础。

在税务机关绩效考评中,可以通过员工培训、知识共享等方式来提升员工的综合素质和能力水平。

同时,还可以通过引进新技术、优化管理流程等方式来提升税务机关的学习与成长能力。

四、基于平衡计分卡(BSC)的税务机关绩效考评体系存在的问题1. 指标选择问题在构建基于平衡计分卡的税务机关绩效考评体系时,指标选择是一个重要而复杂的问题。

基于平衡计分卡的税务系统绩效管理探析

基于平衡计分卡的税务系统绩效管理探析随着我国政府体制改革的不断深入,公共行政绩效管理作为提升工作绩效的手段,愈发受到重视。

近几年来,税务系统在积极的推行职能转变,战略目标由强调税收数量转变为提供公共服务,基层税务机关面临着如何调提高工作实效、有效管理辖区纳税人和众多微观经济体的重大课题。

在此背景下进行基于平衡计分卡的税务系统绩效管理体系构建的研究具有重要的理论意义和现实指导意义。

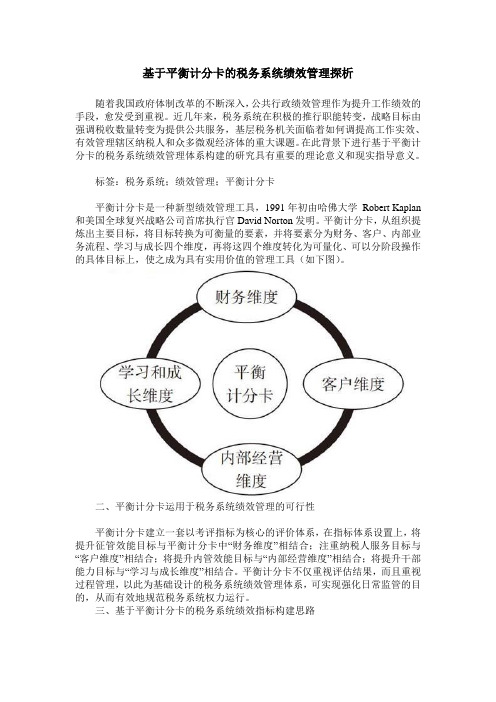

标签:税务系统;绩效管理;平衡计分卡平衡计分卡是一种新型绩效管理工具,1991年初由哈佛大学Robert Kaplan 和美国全球复兴战略公司首席执行官David Norton发明。

平衡计分卡,从组织提炼出主要目标,将目标转换为可衡量的要素,并将要素分为财务、客户、内部业务流程、学习与成长四个维度,再将这四个维度转化为可量化、可以分阶段操作的具体目标上,使之成为具有实用价值的管理工具(如下图)。

二、平衡计分卡运用于税务系统绩效管理的可行性平衡计分卡建立一套以考评指标为核心的评价体系,在指标体系设置上,将提升征管效能目标与平衡计分卡中“财务维度”相结合;注重纳税人服务目标与“客户维度”相结合;将提升内管效能目标与“内部经营维度”相结合;将提升干部能力目标与“学习与成长维度”相结合。

平衡计分卡不仅重视评估结果,而且重视过程管理,以此为基础设计的税务系统绩效管理体系,可实现强化日常监管的目的,从而有效地规范税务系统权力运行。

三、基于平衡计分卡的税务系统绩效指标构建思路构建绩效指标应当充分考虑被考评对象之间的相同与独特之处,考评结果最终可以实现区别化与清晰化。

指标选择的范围越广,指标选择数量越多,则分析指标方案间的差距就越明显。

因此,在制订税务系统绩效分析指标的过程中,应当通过分析需求、研究理论、借鉴经验等方式,确立系统的符合实际的绩效管理指标。

四、基于平衡计分卡的税务系统绩效指标体系实施步骤1.制定发展远景平衡计分卡对税务系统发展远景有较高的要求,税务机关必须在符合税务部门职能要求的条件下,确定各部门同环境的关系,合理调动税务部门的结构和分配税务部门的全部资源,制订出适合本税务部门成长和提升的发展远景,确保平衡计分卡贯穿于税务系统发展远景管理和实现的全过程。

基于平衡计分卡的税务系统绩效管理探析

基于平衡计分卡的税务系统绩效管理探析作者:朱晨浩来源:《农村经济与科技》2019年第24期[摘要]经济社会发展的速度提升了工商业发展的广度,工商业的发展尤其重视绩效管理,因此,绩效管理成为促进工商业发展的重要手段,而后,随着政府管理方式的创新和变革,绩效管理随即进入政府的管理体系建设中,成为国家治理的重要手段。

税务部门中引入绩效管理能较好地提升职工的积极性和热情,提升税务部门办公的满意度,减少税务执法的风险,所以绩效管理在税务系统的建设中十分重要。

但是需要注意的是,时代的发展,使得管理越发复杂,要求越来越高,税务系统要实现全面升级换代就需要在税务系统绩效管理中导入平衡计分卡,这是一个全新的战略系统,能逐渐优化税务系统的绩效管理,从而提升税务系统绩效管理的水平。

[关键词]平衡计分卡;税务系统;绩效管理;探析[中图分类号]D630.3 [文献标识码]A绩效管理对于政府的管理十分重要,是政府提升公信力的重要工具,从历史上来看,我国在20世纪90年代中期就已经开始在政府管理中运用绩效管理来评估。

2011年國务院正式对绩效管理批准试点。

2012年,党的十八大报告提出:“提升国家治理能力现代化,需要推进绩效管理工作。

”随后在2017年党的十九大报告中对较绩效管理也做出相应的要求:“建立全面规范透明、标准科学、约束有利的预算制度,全面实施绩效管理,将绩效管理提高到一个前所未有的高度。

”从中央出台的文件中可以知晓绩效管理已经成为政府工作中的重要组成部分,税务部门作为管理国家经济和税收的部门,理应重视绩效管理的应用,创新税务系统的绩效管理。

1 何为绩效管理和平衡计分卡绩效管理在国外又被称为是绩效产出说、绩效行为说以及绩效综合说等概念表述,基本的核心观点认为除了绩效管理主体存在差异外,多数的客体或者行为者都相同,换言之,绩效管理也就是为了实现组织目标而开展的关于绩效计划、绩效实施、绩效考评和绩效反馈的活动的总称。

而在政府绩效考核上,国外学者将研究的重点放在绩效考核结果以及公众参与性上,重视市场或者顾客的反应,同时在此基础上提出适合政府绩效考核的模型和方法;国内学者关于绩效管理的研究重点在政府绩效考核基本要义上,对政府绩效考核主体、客体以及指标等方面的研究也有所涉及。

基于平衡计分卡的税务系统绩效管理探析

基于平衡计分卡的税务系统绩效管理探析随着税务工作的日益繁忙和复杂,如何提升税务系统的绩效管理也成为税务部门亟待解决的问题。

平衡计分卡(Balanced Scorecard, BSC)是一种绩效管理工具,已被广泛应用于各个领域,包括税务部门。

本文基于平衡计分卡理论,探讨税务系统绩效管理的实践。

1.理论基础平衡计分卡理论由哈佛商学院教授Norton和Kaplan于1992年提出,主张通过对财务、客户、内部流程和学习与成长四个维度的全面考核,建立全面性绩效指标体系,实现战略目标与业务活动相一致。

在税务系统中,平衡计分卡理论可被应用于绩效目标的制定、业务流程的改进、绩效评价的设计等方面。

2.绩效目标的制定平衡计分卡强调整合性视角,要求制定的绩效目标必须涵盖四个维度。

对税务部门而言,绩效目标可从以下四个方面制定:2.1 财务维度纳税征收是税务部门的基本职责,财务维度应是税务系统绩效管理的重要考核方向。

税务部门可从税收总额、税收增长率、征收成本等方面制定相关指标。

客户维度反映的是税务部门与纳税人的互动情况,影响税务部门的口碑和形象。

税务部门可从纳税人满意度、投诉率、申报率等方面制定相关指标。

2.3 内部流程维度内部流程维度关注税务部门的业务流程管控和效率提升。

税务部门可从业务处理速度、准确性、服务质量等方面制定相关指标。

2.4 学习与成长维度学习与成长维度强调员工的发展和组织的创新能力。

税务部门可从专业技能、学习培训、组织文化等方面制定相关指标。

3.业务流程的改进业务流程的改进是税务部门提升绩效的重要途径。

平衡计分卡理论担任管理责任的人员,需要在绩效目标制定的基础上,通过改进流程来实现绩效目标的达成。

3.1 流程分析流程分析是改进业务流程的前置重要步骤。

对于税务部门而言,首要爱考虑的是业务流程中的瓶颈和不顺畅的地方,进行业务流程的调整和改进。

流程改进是流程设计的实践应用。

税务部门可优化流程、简化审批流程、妥善处理纳税人申请等具体措施进行改进。

基于平衡计分卡的税务系统绩效管理探析

基于平衡计分卡的税务系统绩效管理探析税务系统是国家财政收入的重要来源,在实现税收目标和社会经济发展中发挥着重要作用。

为了高效管理税务系统,实现更好的绩效表现,许多机构采用了平衡计分卡作为绩效管理工具。

本文将探讨基于平衡计分卡的税务系统绩效管理的相关内容。

在税务系统中,可以设立四个维度的指标来衡量绩效,即财务维度、客户维度、内部业务流程维度和学习与成长维度。

财务维度主要评估税收收入和成本控制情况,客户维度主要评估纳税人满意度和服务质量,内部业务流程维度主要评估税务管理流程和效率,学习与成长维度主要评估员工培训和组织学习能力。

财务维度是衡量税务系统绩效的重要指标之一。

可以通过评估税收收入和成本控制情况来衡量税务系统的财务健康状况。

税收收入可以通过比较实际收入与预算收入的差异来评估,成本控制可以通过比较实际支出与预算支出的差异来评估。

通过制定具体的目标和指标,可以激励税务系统的员工更加努力地工作,提高税收收入的水平,并控制成本。

客户维度也是税务系统绩效评估的重要指标之一。

纳税人满意度和服务质量可以通过问卷调查和反馈收集来评估。

可以制定纳税人满意度和服务质量指标,定期进行调查和评估。

通过改进税收服务流程和提高服务质量,可以提高纳税人的满意度,增加纳税人的信任和支持。

内部业务流程维度是评估税务系统绩效的重要指标之一。

税务管理流程和效率是评估税务系统运行情况的重要指标。

可以通过评估税务申报和缴款流程的效率、税务管理流程的规范性和准确性来评估税务系统的业务流程。

可以通过优化业务流程和提高工作效率来提高税务系统的绩效。

学习与成长维度也是税务系统绩效评估的重要指标之一。

员工培训和组织学习能力可以通过评估培训投入和员工学习情况来衡量。

通过加强员工培训和提高组织学习能力,可以提高员工的技能水平和绩效能力。

基于平衡计分卡的税务系统绩效管理探析

基于平衡计分卡的税务系统绩效管理探析一、平衡计分卡的理论背景平衡计分卡是由哈佛大学教授Robert S.Kaplan和David P.Norton提出的一种绩效管理工具。

平衡计分卡将企业的战略视野拓展到了四个维度,即财务、客户、内部业务和学习与成长四个方面,从而实现了企业管理的均衡和协调。

在财务维度上,通过制定目标、部门和个人绩效考核,保证了企业的盈利和财务稳定性;在客户维度上,通过满足顾客需求、增加顾客价值,从而保证企业的市场份额和品牌形象。

在内部业务维度上,通过管理流程、优化资源配置,提高内部流程效率;在学习与成长维度上,则是不断学习和改进企业的管理知识和技能,以适应市场变化。

(一)财务维度的考核税务系统的核心任务是提高税收收入,因此财务维度的考核是非常重要的。

在制定财务目标时,需要考虑到税收收入的增长和财务稳定性的同时,还需要考虑到对企业的财务风险进行控制。

可以通过制定税收收入目标、财务费用控制目标等来实现财务绩效的考核。

税务系统的顾客就是纳税人,他们需要的是高效、公正、透明的税务服务。

因此,在客户维度的考核上,需要注重服务态度、服务效率、服务质量等方面的考核。

可以通过制定服务满意度目标、服务时效目标等来实现客户绩效的考核。

税务系统的内部业务主要包括税务管理流程、信息化建设等方面。

因此,在内部业务维度的考核上,需要注重流程优化、信息化建设、管理效率等方面的考核。

可以通过制定流程优化目标、信息化建设目标等来实现内部业务绩效的考核。

税务系统的学习与成长维度主要包括员工培训、技术创新等方面。

因此,在学习与成长维度的考核上,需要注重员工技能的提升、税收管理技术的创新等方面的考核。

可以通过制定员工培训目标、技术创新目标等来实现学习与成长绩效的考核。

基于平衡计分卡的税务系统绩效管理虽然具有一定的优势,但也存在着一些问题和挑战:(一)目标设置不合理一些税务系统在制定绩效目标时,往往只注重财务收入的增长,并忽视了客户需求、内部流程和员工学习等方面的绩效考核。

基于平衡计分卡的税务系统绩效管理探析

基于平衡计分卡的税务系统绩效管理探析税务系统绩效管理是指通过制定科学的绩效指标体系和有效的绩效评价方法,对税务系统的工作进行绩效评估和激励管理,以提高税务部门的绩效水平和工作效率。

而平衡计分卡(Balanced Scorecard)是一种综合性的绩效管理工具,它将组织的绩效目标分为四个维度,包括财务维度、顾客维度、内部流程维度和学习与成长维度,通过制定相应的指标,对各个维度的绩效进行评估和管理。

税务系统作为公共管理部门,其绩效管理具有一定的特点和难点。

税务工作的目标多样化,除了财务绩效外,还要考虑到纳税人的满意度、税收征管的效率等。

税务工作的流程繁杂,需要全方位、全过程的管理和评估。

税务工作的特殊性决定了其绩效管理不仅仅是一个内部管理问题,还需要对外透明化和公开化,以增强社会监督力度。

基于平衡计分卡的税务系统绩效管理能够很好地解决上述问题。

通过平衡计分卡的四个维度,将税务系统的绩效目标进行科学划分和管理。

财务维度可以衡量税收的规模和财务绩效,顾客维度可以评估纳税人的满意度和信任度,内部流程维度可以优化税务工作流程和提高效率,学习与成长维度可以培养税务人员的能力和素质。

这样一来,绩效评估不再局限于财务层面,更能全面评估税务系统的工作情况。

基于平衡计分卡的税务系统绩效管理可以实现公开透明和社会监督。

税务工作的性质决定了其需要公开透明,让纳税人知道政府是如何使用纳税人的钱的。

基于平衡计分卡的绩效管理可以通过公开绩效指标和评估结果,提高政府的透明度和公信力,增强社会对税务工作的监督力度。

基于平衡计分卡的绩效管理还可以与其他税务部门进行比较和竞争,借鉴各地最佳实践,进一步提升税务系统的绩效水平。

基于平衡计分卡的税务系统绩效管理是一种科学、有效的绩效管理方法。

它通过四个维度的绩效评估,实现了对税务工作全面、多角度的评估和管理。

它将税务工作公开透明化,增强了社会对税务工作的监督力度。

基于平衡计分卡的税务系统绩效管理有助于提升税务系统的绩效水平和工作效率。

基于平衡计分卡的税务系统绩效管理探析

基于平衡计分卡的税务系统绩效管理探析

税务系统是国家的重要组成部分,负责税收征收、管理和监管工作。

税务系统的绩效管理对于提高税收征收水平、提高服务质量和促进经济发展具有重要意义。

平衡计分卡是一种综合性绩效管理模型,通过多个维度来评估组织的绩效,包括财务、客户、内部业务流程和学习与成长四个方面。

本文将探讨如何基于平衡计分卡的税务系统绩效管理。

财务维度是衡量税务系统绩效的重要指标。

税务系统的核心任务是征收税收,因此税收收入是税务系统绩效的一个重要指标。

在财务维度下,可以设置一些关键绩效指标,例如税收收入增长率、税收收入占GDP比例等,以评估税务系统的财务状况和贡献度。

客户维度是衡量税务系统服务质量的关键指标。

税务系统的客户主要包括纳税人和其他涉税主体。

在客户维度下,可以设置一些关键绩效指标,例如纳税人满意度调查、税务系统处理纳税人投诉的及时性等,以评估税务系统的服务水平和客户满意度。

内部业务流程维度是衡量税务系统工作效率和流程优化的重要指标。

税务系统的内部业务流程包括税收征收、管理和监管等环节。

在内部业务流程维度下,可以设置一些关键绩效指标,例如税务申报处理的时效性、税务审批的流程简化等,以评估税务系统的工作效率和流程优化程度。

学习与成长维度是衡量税务系统人员能力和组织学习能力的关键指标。

税务系统的人员能力和组织学习能力对于税务工作的顺利进行至关重要。

在学习与成长维度下,可以设置一些关键绩效指标,例如税务人员培训的参与度、税务系统技术创新能力等,以评估税务系统的学习与成长能力。

税务绩效管理问题及其对策论文(共2篇)【论文】

第1篇:平衡计分卡下的税务绩效评价方案设计一、现阶段税务部门绩效评价存在的问题(一)过分重视财务指标第一,现阶段大多数税务部门以税收完成额作为主要的业绩,指标缺乏统一性且脱离实际,并且没有严格遵循依法治税的基本原则,导致税收出现流失与腐败现象。

第二,在非财务指标方面缺乏指标满意度的考察,对我国税务部门而言,依法征税以及增加税收收入是最为基本的内容,税务部门需要为纳税人提供纳税服务,需要将纳税人看做“顾客”,然而当前却没有真正体现出“立党为公,执政为民”的基本理念,没有充分发挥出税务绩效管理问题部门的重要作用与价值。

(二)过分重视事中评价与事后评价从整体角度分析,不论是税额指标还是征管质量指标,都需要从结果以及执行层面对税务部门绩效加以评价,但是如果缺乏对结果以及执行动因的思考,则在一定程度上导致征管质量受到影响,甚至还会对征管绩效以及财务绩效造成制约。

从某种角度分析,如果将经济等因素抛开,仅仅从税收增长角度分析,那么主要体现在两方面:其一是要取决于纳税人的自觉纳税,其二则需要取决于税收征管的质量。

其中前者与纳税人的满意度有着密切联系,后者则与纳税机关的基本属性有着密切联系。

总而言之,无论是税额指标还是征管质量指标均没有从纳税人的角度出发与分析,缺乏对潜在因素的影响,从而导致所设计的评价指标缺乏全面性,无法真正将评价结果加以反映。

二、平衡计分卡下税务绩效评价方案的设计分析(一)战略目标的确定积极确定战略目标是平衡计分卡税务绩效评价方案设计的第一步,通过对具体税务部门的背景加以评估,需要对税务部门的财务状况、外部环境等因素加以分析与了解,并积极确定战略目标与执行目标。

(二)对四个层面目标分解从平衡计分卡四个层面分析可以将税务机关的战略目标设定为四个方面,分别是顾客、财务、内部控制、学习与成长,在制定方案设计时需要对这四个层次加以考察与分析。

其中在财务层面上,因税务部门工作具有特殊性,政府部门在进行绩效考察的时候仅仅从税收效率加以分析。

基于平衡计分卡的税务系统绩效管理探析

基于平衡计分卡的税务系统绩效管理探析引言:一、平衡计分卡的基本概念平衡计分卡是由罗伯特·卡普兰和大卫·诺顿在1992年提出的一种绩效管理工具,它综合性地考虑了企业的财务、顾客、内部业务流程和学习成长等四个方面。

平衡计分卡的核心理念是通过设定关键绩效指标,建立绩效目标,激励员工,促进整体企业目标的实现。

平衡计分卡将企业的绩效分为四个维度,分别是财务维度、顾客维度、内部业务流程维度和学习成长维度,通过对这四个维度进行考核和管理,实现全面绩效管理的目标。

二、税务系统绩效管理的特点税务系统的绩效管理与一般的企业管理有着一定的区别。

税务系统的特点决定了其绩效管理需要更加精细和系统化。

税务系统是国家的财政管理部门,其绩效直接关系到国家的财政收入。

税务系统的工作内容与一般企业有所不同,其核心工作是征税和税收管理,需要通过一系列规章制度来实现。

税务系统的员工素质和工作技能对绩效的影响较大,需要通过专业化和技能化来提高绩效水平。

税务系统的绩效管理需要考虑到国家利益、制度要求和员工特点等多方面因素。

基于平衡计分卡的绩效管理理念,税务系统可以将绩效管理从传统的财务指标转变为全面的绩效管理方式。

首先是财务维度,税务系统可以设定税收增长率、税收征收效率、税收征管成本等指标,通过这些指标衡量税收的增长和效益。

其次是顾客维度,税务系统可以通过客户满意度、税收服务质量、纳税人信任度等指标,从纳税人的角度来考量税务系统的工作情况。

再次是内部业务流程维度,可以通过税收征管流程的简化、信息系统的完善、人员配备的合理性等指标,评价税务系统内部业务的流程是否合理高效。

最后是学习成长维度,税务系统可以通过员工培训情况、专业技能提升、工作技能应用等指标,评估税务系统员工的学习成长情况。

基于平衡计分卡的税务系统绩效管理可以帮助税务系统全面把握绩效状况,实现财务、客户、内部业务流程、学习成长四个方面的绩效均衡发展。

通过设定合理的指标和绩效目标,激励员工积极进取,促进税务系统的整体绩效水平的提高。

引入平衡记分卡开展税务绩效评价的思考

引入平衡记分卡开展税务绩效评价的思考国家税务总局在“十二五”规划中明确提出了新时期治税思想要由“监督打击型”向“管理服务型”转变,税务部门职能正向公共管理部门转变,同时伴随着社会公众、纳税人的维权意识和顾客意识渐趋成熟,急剧推动了社会和我们自身对税务工作开展科学的绩效评价需要。

而平衡计分卡[i]是目前公认比较全面衡量企业绩效的一个绩效评价方法和体系,本文试图围绕平衡计分卡的设计原理,通过财务、顾客、内部业务流程、学习与成长四方面的指标以及指标之间相互平衡和相互驱动的因果关系对整合完善我们当前的税务绩效评价体系提出有益的建议。

一、平衡记分卡工作原理平衡计分卡是一个以企业的战略目标为中心、以因果链为分析手段而展开的战略指标综合评价系统。

经典平衡计分卡评价体系包括:顾客维度、内部业务流程维度、财务维度、以及创新与学习维度等四个维度的评价指标,以及各维度之间的因果链关系(如图1所示)。

图1 :经典平衡计分卡四维度关系图(一)顾客维度。

顾客所关心的东西无非有四类:时间、质量、性能和服务、成本。

我们要从能反映真正与顾客有关的各种要素进行考虑,包括缩短间隔期、确保产品优质质量、提供高性能优服务、尽量缩减成本从而使价格合理。

(二)内部业务流程维度。

以顾客为基础的考核指标的重要性不言而喻,但其必须要成为组织内部业务的运作目标,才可能实现顾客预期的测评指标。

平衡计分卡的内部考核指标,应来自包括周期、质量、员工技术和生产率等各种因素,企业管理层通常通过企业战略的实施程度和关键的财务和客户指标来进行流程的考核。

(三)财务维度。

从投资汇报、赢利能力、股东价值的角度来进行考虑,财务考核指标测评了公司的战略及其执行是否有助于利润的增加。

企业管理层在设计财务目标时通常会将公司的股东放在首位,同时考虑公司的战略实施影响。

(四)创新与学习维度。

成功的指标须不断地通过学习来进行创新。

企业管理层在设计组织平衡计分卡的学习与成长目标时通常考虑经理和员工的关键能力的提升、创造和支持组织的学习文化、促进企业的战略实施等方面。

基于平衡计分卡的税务系统绩效管理探析

基于平衡计分卡的税务系统绩效管理探析一、平衡计分卡的概念及原理平衡计分卡是由哈佛大学教授罗伯特•卡普兰和戴维•诺顿于1992年提出的,是一种将战略与执行相结合的绩效管理方法。

它通过制造“平衡”,使企业的员工不再只关注一个单一的目标(如财务指标),而是将财务指标、学习与成长、客户以及内部流程四个维度进行平衡,从而全面提高组织绩效。

平衡计分卡的核心是策略映射,它通过识别战略目标、衡量这些目标、制定行动计划、培训人员以及动员资源来将未来愿景转化为行动和绩效。

平衡计分卡将企业战略分解为四个维度及其对应的衡量指标,通过可视化结果,促进企业的改变与提高。

2.1财务维度税务系统作为国家财政收入的重要来源,财务维度是其最为核心的绩效指标。

财务维度应该以税收收入为主导指标,同时还可以考虑增值税及其他税收收入的增长速度、税收征收率等指标,以及税务成本、税收回收率等指标。

税务系统还可以通过制定收费依据及审批流程,进一步提高税务收入。

通过税收收入占比的衡量及其增长速度、税种收入带动力及税收进度的考核等方式,实现税务系统经济运行的科学化和平衡化管理。

2.2 客户维度客户维度主要是指纳税人,税务系统应该以尽善尽美的服务为落脚点,树立市民意识,完善服务质量。

更好地为纳税人提供服务,增加纳税人满意度和忠诚度。

税务系统可以通过收集纳税人满意度及评价数据,并结合市场情况、政策变化等因素,制定科学合理的服务策略,从而提高纳税人满意度。

通过税务网上办税等新型服务方式,减少办理时间,提高办理效率,在客户方面立足优势。

2.3 内部流程维度税务系统内部流程类目很多,包括征税程序、征税途径、执法程序等。

理性的内部流程维度衡量,能帮助税务系统增强内部节约、高效和规范运作。

税务系统应遵循公平原则、效率原则、安全原则等,将简化办税、提高工作效率作为主要任务之一。

在这一维度中,组织可采用流程管理技术,制定流程图,明确责任、权利和关系,分析流程瓶颈,优化和改进流程,提升内部工作效率和协调能力。

关于在基层税务机关绩效管理中借鉴平衡记分卡理念的探讨

现代经济信息218关于在基层税务机关绩效管理中借鉴平衡记分卡理念的探讨周 德 诸城市国税局摘要:构建科学合理的绩效导向和激励约束机制,对于基层税务机关内生动力,外树形象,推动税收事业科学发展具有重要意义。

平衡计分卡作为一种国际流行的绩效管理工具,基层税务机关的绩效管理中可以借鉴其先进理念。

关键词:平衡计分卡;绩效管理中图分类号:F239.65 文献识别码:A 文章编号:1001-828X(2018)001-0218-01一、关于平衡计分卡的基本内涵平衡计分卡(英文The Balanced ScoreCard,简称BSC),这是由美国哈佛大学名师罗伯特·卡普兰以及戴维·诺顿在上世纪90年代初根据企业组织的相关战略要求而设计的一种指标体系。

平衡计分卡是从客户、财务、学习与成长、内部运营等四个角度,将组织的战略分解成一系列可衡量、可操作指标和目标值的绩效管理体系。

一般认为,这是一种绩效管理的比较有效工具,它将企业战略目标分解成各种具体的相互关联、相互平衡的绩效考核指标体系。

同时,它还对指标的完成情况进行相关考评,这就为企业目标的实现奠定了良好基础。

设计平衡计分卡,其主要目的就是要建立以战略为导向的绩效管理系统,确保战略得以执行。

因此,普遍认为平衡计分卡是关于企业战略管理的最有效的战略管理工具之一。

二、在基层税务机关绩效管理中借鉴平衡记分卡理念应坚持的原则1.坚持改革创新和求真务实的统一一方面,平衡计分卡是科学的管理工具,内含许多前瞻性的管理理念、技术与方法,基层税务机关借鉴其理念的目的在于加强自身建设,提高税收征管和纳税服务的能力和水平。

因此,在借鉴时要严格遵循这一先进工具的核心理念,切忌将平衡计分卡直接套用在现有管理格局上,以免失去其对管理水平提升的促进作用。

另一方面,必须把握好继承与创新的关系,要充分考虑平衡计分卡与整个税收管理体制的协调、适应问题,确保新体系切实可行,采用科学的推进的方式做好适应工作,最大限度降低推行阻力。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

本科毕业设计论文题目基于平衡计分卡的税务部门绩效评价探析毕业 任务书一、题目基于平衡计分卡的税务部门绩效评价探析二、指导思想和目的要求毕业论文写作是本科教学的最后一个环节,通过论文写作所包含的题目选择,文献搜集、研读,写作大纲拟定,初稿撰写,修改与再修改等工作程序,培养和训练学生综合运用所学专业知识、提高学生发现问题、分析问题和解决问题的能力。

本文写作的要求包括:[1]深刻理解论文题目。

你接到毕业论文的任务后,必须深刻理解题目要求,了解题目所涉及的理论、现实等方面的具体情况。

[2]根据论文题目进行文献检索和调查研究。

你必须广泛了解与自己论文题目有关的国内外研究现状,做好与自己题目有关的文献筛选和调查研究,并把这些文献、资料应用在自己论文的写作中。

[3]撰写开题报告。

开题报告要说明本论文的研究思路和基本结构。

[4]提交写作大纲。

在上交开题报告后的2周内写好论文大纲。

大纲的主要内容包括本题目的研究现状和目前存在的问题;分析存在这些问题的原因,要有数据或者资料支持;在分析的基础上,提出解决问题的思路或者办法。

[5]在2015年5月30日之前上交最终论文,并参加系里组织的论文答辩。

论文答辩是对论文写作过程和论文质量的综合检验,通过论文答辩使自己经受一次综合性的锻炼。

三、主要技术指标[1]要求综合运用经济学、管理学、会计学等相关理论,将规范研究与实证研究有机结合、定性分析与定量分析相结合;突出实证研究和定量分析的作用。

大量运用实际统计数据,运用多种分析、比较方法从多种角度来分析、探讨问题。

[2]本文在研究过程中采取的具体研究方法包括:调查法,文献研究法,比较法,案例分析法,因素分析法,定性分析法等。

[3]立论客观,论点新颖,具有实践性。

要结合专业、结合社会实际。

论文的基本观点必须来自具体资料的分析和研究之中,所提出的观点有一定的实际意义,并通过独立研究,提出自己的认识和看法。

论文强调实践性,能解决实际问题,对具体问题有自己独立的思考。

[4]论据充分,资料翔实,论证有力,说服力较强。

论文必须能够旁征博引,多方佐证。

为了证明论点,要搜集足够多的资料,论文中所运用的资料应该做到言必有据,精确无误。

[5]论证严密,富有逻辑性。

论文应提出问题,分析问题和解决问题,前后相互呼应,全篇论文必须是一个有机的整体。

[7]认真撰写开题报告、论文提纲、摘要、前言、正文、致谢、外文翻译等内容;严禁抄袭,按期交稿,按写作规范排版、打印、装订。

四、进度和要求设计论文[1] 2015年1月30日前,将“主要参考书及参考资料”目录电子版发给指导老师。

[2] 2015年3月5日前,将毕业论文开题报告的电子版发给指导老师。

[3] 2015年5月30日前,提交不少于20000字的最终论文(包括中英文摘要、目录、前言、正文、结论、致谢、参考文献、毕业论文小结等内容)。

[4] 2015年5月30日前,提交不少于20000字符的与专业相关的外文译文。

五、主要参考书及参考资料[1] 汪家常、魏立江,绩效管理[M],东北财经大学出版社,2001[2] 吴育华、杜纲,管理科学基础[M],天津大学出版社,2002[3] 樊宏、戴良铁,公共部门绩效管理系统再造[J],上海市经济管理干部学学报,2004(2)[4] 蔡永红,绩效考核的现状及其反思[J],北京师范大学学报,2001, 166 (1)[5] 蔡立辉,政府绩效考核的理念与方法分析[J],中国人民大学学报2002(5)[6] 王淑红、龙立荣,绩效管理综述[J],中外管理导报,2002(9)[7] 王靖、张金锁,综合评价中确定权重向量的几种方法比较[J],河北工业大学学报,2001(2)[8] 许树柏,使用决策方法----层次分析法原理[M],天津大学出版社,1988[9] 吴建南、赵婷,基于平衡计分卡的税务绩效评价方案设计[J],税务研究,2005(4)[10] 马玉超、徐海霞,平衡计分卡的利弊分析与应用研究[M], 沈阳师范大学学报(社会科学版),2004年第9期。

[11] 刘志城,社会主义税收理论若干问题[M],中国财经出版社,北京,1992[12] 金人庆,中国当代税收要论[M],人民出版社,2002,06[13] 吴大军、高荣祥,平衡计分卡评说[M],财务与会计,2001(11)[14] 马震,新时代策略管理工具—平衡计分卡[M],广州财政会计,2002,(5)[15] 吴森富,平衡计分卡与绩效评价[M],中外管理,2002,(11),[16] 朱凌玲,绩效评价的方法[J],市场周刊,2001,(11)[17] Paul R. Ni v en. Balanced Scorecard step-by-step for Government and Nonprofit Agencies. John Wiley&Sons, 2003[18] Robert S. K a plan,David P. Norton. The Balanced Scorecard—Translating Strategy into Action.Harvard Business School Press,1996.学生___________ 指导教师___________ 系主任___________摘要一直以来,税务机关坚持聚财为国、执法为民的税务工作宗旨,大力推进依法治税,稳步实施税收改革,全面强化科学管理,切实加强队伍建设,充分发挥税收筹集财政收入和调节经济、调节分配的作用,确保税收收入随着经济发展而稳定增长,为经济社会发展作出了积极贡献。

平衡计分卡(Balanced Scorecard)是一种以战略管理为基础全面考察和改进税务部门绩效的综合绩效管理体系。

它将税务部门的战略决策转化为四个维度:财务、顾客、内部业务流程以及学习和成长,并将税务部门战略分解为这四个方面的考察目标,每一考察目标分别设置几个独立的指标,多个指标又组成了相互联系的指标体系,这些目标和指标既保持一致又相互加强,构成了一个有机的统一体,从而达到财务指标与非财务指标、短期与长期、内部与外部、过去与未来之间的平衡。

税务机关绩效评价就是审计人员采用现代技术方法,客观、系统地对税务机关的业务项目、各种活动和功能就其实现经济性、效率性和效果性的程度进行独立的评价,提出改进意见,改善公共责任,为有关方面决策提供信息。

关键词:税务部门,绩效评价,平衡计分卡(BSC)论文结构和内容已经没有问题,达到了定稿的标准,请按照我今天发给你的论文定稿(因为还有修改)。

我已留存,但论文的格式视乎不合“明德论文格式模板”的要求(主要是没有页眉),请在打印之前一定先解决格式问题。

ABSTRACTAll along,The tax authorities insist on enrichment for the country,the tax work for the purpose of law enforcement for the people, and vigorously promote tax according to law, the implementation of the tax reform steadily, Comprehensively strengthen scientific management,strengthen the team building, give full play to raising taxes revenue and adjusting economy and distribution, to ensure the growth of tax revenue with the economic development and stability, and made positive contribution to the economic and social development. Scorecard Balanced is a comprehensive performance management system based on strategic management as the basis for comprehensive study and improve the performance of the tax department.Scorecard Balanced is a comprehensive performance management system based on strategic management as the basis for comprehensive study and improve the performance of the tax department.It transforms the strategic decision of the tax department into four dimensions:Finance, customer, internal business process and learning and growth,and the tax department strategy is decomposed into these four aspects of the study target,each study goal set several independent indicators. The index system, which is composed of the interrelated index system, is the same as the target, which is the same as each other, and constitutes an organic unity.So as to achieve balance between the financial and non-financial indicators, short-term and long-term, internal and external, past and future. Tax department performance evaluation is that the audit staff by modern technology and methods objectively and systematically to the tax authorities of the business project, a variety of events and functions with respect to the realization degree of economy, efficiency and effect of independent evaluations of the proposed improvements, improve the public responsibility, provide information for decision.KEY WORDS:tax authority,performance evaluation,BSC(balanced score card)目录第一章绪论 (8)1.1 选题背景 (8)1.2 研究意义 (8)1.3 研究现状 (9)1.4 主要研究内容 (10)第二章相关基础理论分析 (11)2.1税务部门绩效评价的基础理论分析 (11)2.1.1税务部门绩效评价的发展历史回顾 (11)2.1.2税务部门绩效评价的目的 (12)2.1.3税务部门绩效评价的功能和意义 (12)2.2平衡计分卡的基础理论分析 (13)2.2.1平衡计分卡的概念 (13)2.2.2平衡计分卡的来源 (13)2.2.3平衡计分卡的基本内容 (13)第三章平衡计分卡的建立 (15)3.1建立平衡计分卡的程序 (15)3.1.1确定平衡计分卡目标 (15)3.1.2选择适当的业务部门 (15)3.1.3达成战略目标共识 (15)3.1.4选择和设计评价手段 (15)3.1.5制定实施计划 (15)3.1.6.执行实施计划 (16)3.2建立平衡计分卡应注意的问题 (16)3.2.1具体内容安排问题 (16)3.2.2与激励机制的衔接问题 (16)3.2.3目标确定和评价指标设计的原则问题 (16)3.2.4沟通问题 (17)第四章基于平衡计分卡的税务部门绩效评价体系构建 (18)4.1必要性与可行性分析 (18)4.1.1必要性分析 (18)4.1.2可行性分析 (20)4.2构成要素分析 (21)4.2.1基本前提 (21)4.2.2职能定位 (22)4.2.3评价目的 (22)4.2.4评价对象 (22)4.3构建步骤与构建技术分析 (23)4.3.1陈述税务部门职能要求和制定发展远景 (23)4.3.2将税务部门发展远景转化为平衡计分卡4个层面的目标 (23)4.3.3分解税务部门发展远景,制定部门计分卡和个人计分卡 (23)4.3.4发展远景反馈和学习,使其实现成为一个持续发展的过程 (23)第五章结论与展望 (24)参考文献和书目 (25)致谢 (26)第一章绪论1.1 选题背景随着全球化竞争和知识经济时代的到来,人力资源日益成为税务部门的第一资源和竞争优势的基础。