普华永道-样式

普华永道--财务管理最佳实践

Fixed Assets - Best Practice Objectives

Fixed Assets Objectives

To maintain a complete register of all the organisation’s fixed assets which reflects location, age, current values, associated cost centres To calculate depreciation consistently with financial reporting requirements To optimise replacement policies To minimise ownership costs

Organisation

Asset recording integrated with maintenance and non financial data Centralised asset accounting Asset ownership devolved to business unit level

People

Control focused Challenge asset requisition proposals

Processes

Maintain asset register Acquisitions and disposals Depreciation charge Verifying asset base Maintaining of valuation basis

普华永道业务介绍

全球成功的轨迹是客户成功的信心

普华永道在大型企业管理方面的突出表现,吸引众多全球知名的 公司选择普华永道作为其全球的管理咨询顾问公司

• 协助客户进行系统选型和系统 实施

• 对已有的财务会计系统和工作 方法进行审阅,设计新的财务 管理信息系统

• 管理系统实施过程保证系统的 质量和可靠性

普华永道在中国食品行业的案例介绍(1)

广东乐百氏集团:

广东乐百氏集团有限公司是一家生产经营健康产品的大型食品饮料企业, 2001年八月乐百氏进行 了组织结构的调整,同时公司对将来5年的战略目标进行了新的定位. 为了确保战略目标的实施 ,乐百氏决心借助普华永道咨询公司,设计公司的绩效管理体系.

项目工作主要包括: •明确销售业绩目标及关键业绩指标 •销售区域及渠道优先级确定 •客户管理模型及分销模型 •销售运营模型及关键业绩指标 •销售组织的结构、规模、技能及成本估算

项目的实施使维维通过销售运营模型得以成功的实现销售区域扩张,应收账款召回及现金流大大 改善,销售信息在各组织职能中得以迅速分享,同时供应链的管理效益进一步改善。

本土化解决方案建筑于我们对中国企业 问题深刻理解的基础之上

• 对中国市场经济发展的全面深刻理解 • 对中国文化的全面深刻理解 • 对中国企业文化的全面深刻理解 • 对中国企业改革历程的全面深刻理解

本土化的稳健的企业解决方案已被成功 实施的案例所证实

• 充分考虑中国市场环境 • 充分考虑中国企业实施变革所遇到的

• 为跨国公司制定销售组织所需 的资源

• 帮助跨国公司根据不同地区, 不同城市类型制定不同的分销 覆盖重点

普华永道新资本管理办法解读

四、强调科学分类,差异监管:根据资本充足率水平将商业银行分为四类

五、合理安排资本充足率达标过渡期:商业银行应在2018年底前全面达到《资本管 理办法》规定的监管要求,并鼓励有条件的银行提前达标,同时设定资本充足 率达标过渡期内的分年度目标

新的监管标准新的挑战和契机 普华永道

4

资本新规对中国银行业的影响不可忽视

•

• •

第三层次为系统重要性银行附加资本要求

第四层次为第二支柱资本要求 《资本管理办法》实施后,正常时期系统重要性银行和非系统重要性银行的资本充足率 最低要求分别为11.5%和10.5%

最低资本要求 核心一 级资本

5% 5%

中国 银行类型

系统 重要性银行 非系统重要 性银行

一级 资本

6% 6%

总 资本

•

主要风险管理体系,管理目 标、政策、策略和程序、组 织架构和管理职能

并表范围 - 资本数量、构成及各级资本 充足率

-

监测和报告

- 操作风险:总体要求、基本指标法、 • 差异化的监督检查 标准法、高级计量法

第一和第二支柱重要风险的 定性和定量信息

-

薪酬:定性和定量信息

支持体系(系统数据平台支持、风险管理人才和文化的培养)

新的监管标准新的挑战和契机 普华永道

5

银监会最新出台监管标准解读

2

新的监管标准新的挑战和契机 普华永道 6

银监会《商业银行资本管理办法(试行)》

•

2012 年 6 月中国银监会《商业银行资本管 理办法(试行)》:银行业金融机构应按 照“坚持国际标准与中国国情相结合、巴 塞尔 II和巴塞尔 III统筹推进,宏观审慎监 管和微观审慎监管有机统一的总体思路”, 积极稳妥地做好新监管标准实施的各项准 备工作

普华永道

普华永道(Price Waterhouse Coopers)是四大国际会计师事务所之一,主要服务领域包括审计、税务、人力资源、交易、危机管理等。

普华永道通过制定解决方案及提供实用性意见,不断为客户及股东提升价值。

普华永道分布在150个国家和地区,拥有超过146,000名专业人士,对22个行业进行专业研究。

普华永道会计师事务所是由两家大型会计师事务所,普华(Price Waterhouse)和永道(Coopers&Lybrand),合并而成的。

这两家事务所的历史都可以追溯到19世纪。

关于普华(Price Waterhouse)1849年,普里斯(Samuel Price)在伦敦开始了其会计师生涯。

1865年,普里斯与威廉·豪里兰德(William Holyland)及埃德温·华特豪斯(Edwin Waterhouse)建立了合伙制的会计师事务所,豪里兰德在此之后很快退出。

1874年,该事务所被命名为普里斯·华特豪斯公司(Price, Waterhouse&Co.)。

(“公司(&Co.)”的称谓在很久以后才被放弃)到19世纪晚期,普华作为一家会计师事务所已经取得了广泛的认可。

为了应对英国和美国之间快速发展的贸易关系,在1890年,普华在纽约开办了一家分所。

美国分所在此之后进行了高速扩张。

同时,原有的英国事务所也在不列颠帝国内部的主要国家不断开办新的事务所。

在每个国家都建立了独立的关系,这样就给予了当地合伙人扩张本地业务的强烈冲劲。

这样,普华在全世界的扩张不是通过国际范围的合并重组,而是通过建立合作关系的联盟完成的。

关于永道(Coopers&Lybrand)与普华一样,永道同样可以起源于19世纪。

在1854年,威廉·库珀(William Cooper)在伦敦建立了自己的会计师事务所。

七年后,库珀的其他三个兄弟也加入了这家事务所,于是便改称“库珀兄弟会计师事务所”(Cooper Brothers)。

普华永道_富大集团SAP实施项目_102蓝图设计_报表_SAP常用报表目录-NEW

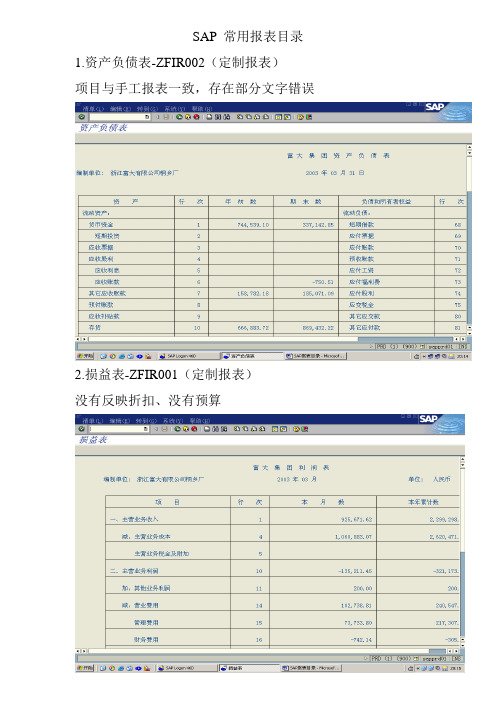

SAP 常用报表目录1.资产负债表-ZFIR002(定制报表)项目与手工报表一致,存在部分文字错误2.损益表-ZFIR001(定制报表)没有反映折扣、没有预算3.现金流量表-ZFIR003(定制报表)官方格式,富大采用4.每周现金流量表-ZFIR004(定制报表)内部管理使用,周报5.库存盘点表-ZMMR004(定制报表)库存账面节余,作为盘点依据6.主要原材料损耗率报告-ZPPR001(定制报表)盘点数据录入完成后,生成的比较报表7.成本分析-按订单分析-KOC4(系统报表)查询生产订单制造成本情况,实际借方为制造成本金额8.分析/比较商品成本估算-S_ALR_87099930(系统报表)显示某一期间标准成本(所有存货单价)9.总帐科目余额查询-S_ALR_87012277(系统报表)试算平衡表的依据10.实际行项目查询-KE24(系统报表)所有SAP操作记录查询(包括销售、生产定单及物料凭证操作),毛利分析的数据来源11.商品凭证清单-MB51(系统报表)物料(存货)凭证信息,收发转存的记录与查询12.商品清单-查询当前单价-MM60(系统报表)当前存货库存价格(移动加权平均价),不能定义时间段13.过账日期时的库存-MB5B(系统报表)结合MM60使用任意时间段信息(数量,金额)14.库存价值清单:余额-MB5L(系统报表)存货分类别汇总(原料、包装、低值易耗品及产成品)存货分析表的数据来源15.显示现有仓库物料库存-MB52(系统报表)查询当前所有物料情况,不能定义时间段16.库存总览-MMBE(系统报表)单一物料的详细库存情况(带批次及库位),不能定义时间段17.原料收货品检日报表-ZMMR001(定制报表)原料品检日报表,计算扣款不准确,基本未使用18.存货分析表-ZMMR003(定制报表)当前库存情况,可按实际用量或预算情况进行存货可用天数分析(使用率不高)19.产品销售同期比较表-ZSDR006(定制报表)查询任意两个时间段的销售情况比较(只能查询数量)20.产品类别折扣折让统计表-ZSDR005(定制报表)分类别或品种明细查询折让折扣(只能查询金额)21.产品类别销售统计表-ZSDR003(定制报表)全部数量、金额都可查询(汇总或分明细)22.发票汇总表-Y_PRD_38000002(系统报表)查询系统开据销售发票的所有情况23.客户主数据查询表- Y_PRD_38000003(系统报表)查询客户基本资料情况24.客户销售折扣折让汇总表-按客户/折扣折让明细汇总- Y_PRD_38000004(系统报表)查询折扣折让情况(按地区、客户名称,产品查询)25.产品销售统计表-按产品汇总销量、金额、折扣等- Y_PRD_38000005(系统报表)按产品类别,客户来查询26.地区销售统计表-按产品/地区统计销售单价金额- Y_PRD_38000006(系统报表)27.地区销售统计表-按地区/产品统计- Y_PRD_38000007(系统报表)28.客户-产品销售汇总表-按客户/产品明细- Y_PRD_3800000829.查询供应商未清项目清单-S_ALR_87012083(系统报表)查询应付账款情况,包括预付、应付与员工借款30.以本位币计算的供应商余额- S_ALR_87012082(系统报表)31.供应商业务- S_ALR_87012093(系统报表)采购情况一览表32.供应商业务额-科目余额- S_ALR_87012079(系统报表)采购情况查询33.供应商业务额-特殊的销售- S_ALR_87012080(系统报表)查询员工借款(很少使用)34.供应商业务额-销售- S_ALR_87012081(系统报表)采购情况查询(很少使用)35.供应商未清项的到期日分析- S_ALR_87012078(系统报表)某一时段采购情况查询(很少使用)36.未清项-供应商到期日预测- S_ALR_87012084(系统报表)类似账龄分析(很少使用)37.带未清项目清单的供应商收付历史- S_ALR_87012085(系统报表)很少使用38.供应商未清业务交易- S_ALR_87012094(系统报表)很少使用39.要打印的已清供应商项目清单- S_ALR_87012104(系统报表)供应商业务信息查询40.在结算日期未清的预付定金清单- S_ALR_87012105(系统报表)查询员工借款(余额查询)41.供应商列表- S_ALR_87012086(系统报表)供应商基本信息查询42.供应商地址列表- S_ALR_87012087(系统报表)43.对帐单-F.64(系统报表)44.供应商余额查询-FK10N(系统报表)45.查询客户余额-FD10N(系统报表)46.查询总分类账余额-FS10N(系统报表)47.以本位币的消费者余额-S_ALR_87012172(系统报表)应收账款情况查询48.消费者营业额-S_ALR_87012186(系统报表)应收账款情况查询49.客户未清项的到期日分析-S_ALR_87012168(系统报表)应收账款情况查询50.要打印的客户未清项清单-S_ALR_87012173(系统报表)51.消费者清单-S_ALR_87012179(系统报表)客户基本信息查询52.成本中心:实际/计划/差异-制造费用分摊-S_ALR_87013611(系统报表)月末结账时查询成本中心(按部门)制造费用分摊情况53.固定资产浏览器-AW01N(系统报表)所有固定资产查询54.固定资产按资产编号列示清单-S_ALR_87011963(系统报表)所有固定资产查询55. 固定资产按资产分类列示清单-S_ALR_87011964(系统报表)所有固定资产查询56.固定资产按成本中心列示清单-S_ALR_87011966(系统报表)57.显示会计科目表-S_ALR_8701232658.凭证日记帐-S_ALR_87012287(系统报表)很少使用59.查询三项费用-GRR3(系统报表)60.查询暂估入帐金额-MB5S(系统报表)查询明细61.运行盈利能力报表-KE30(定做报表) 业务员销售业绩报告-PA001销售报告-按地区/客户/月累计-PA002销售到岸毛利分析表-PA003饲料单位毛利分析表-PA004产品毛利分析表-PA004B。

普华永道主要服务项目及客户

普华永道主要(zhǔyào)服务项目及企业(qǐyè)普华永道提供咨询(zīxún)、审计和税务服务,主要(zhǔyào)服务项目(xiàngmù)包括:1. 审计服务财务报告审计、精算服务、合规性报告、萨班斯-奥克斯利法案合规、国际财务报告准则、内部审计、公司财务报告提升、可持续性报告、独立控制和系统流程审计等;2. 税务服务中国税务、信托和私人客户服务、国际税务、个人税务管理、兼并与收购、合规服务和转让定价等;3. 咨询服务我们的咨询服务致力为客户解决策略性以至日常营运的问题,并为客户实践他们的商业战略,服务内容涉及:战略、运营、风险、法务鉴证、人才与转变、科技、财务和估值等,在内部审计、风险管理、公司治理、内部控制和合规管理、信息安全和技术风险管理等方面提供专业广泛的解决方法。

普华永道主要的服务(fúwù)客户包括:房地产业(fánɡ dì chǎn yè):中国国际贸易中心、远洋地产控股(kònɡ ɡǔ)有限公司、首创置业股份(gǔfèn)有限公司、北京北辰(běichén)实业股份有限公司、领汇房地产投资信托基金、上海世茂股份有限公司、和记黄埔有限公司、合生创展集团有限公司、嘉里建设有限公司、新世界中国地产有限公司、广州富力地产股份有限公司、越秀投资有限公司、新世界发展有限公司、凯德置地集团、碧桂园集团、太古地产有限公司、广西阳光股份有限公司、嘉华国际集团有限公司金融机构服务:中国工商银行、中国农业银行、中国建设银行、中国银行、交通银行国家开发银行、中国进出口银行、北京银行、上海浦东发展银行、汇丰银行、德意志银行、法国巴黎银行、花旗银行、美洲银行、荷兰银行、瑞信、高盛集团、摩根大通集团、国泰君安证券股份有限公司、申银万国证券股份有限公司、中国国际金融有限公司、香港交易及结算所有限公司、博时基金管理有限公司、宝盈基金管理有限公司、长盛基金管理有限公司、国泰基金管理有限公司、嘉实基金管理公司、华夏基金管理有限公司、中国人寿保险股份有限公司、中国再保险公司、新华人寿保险股份有限公司、华泰保险集团股份有限公司、美国国际集团、瑞士苏黎世保险公司、慕尼黑再保险公司、大众汽车金融(中国)有限公司科技、通讯(tōngxùn)信息、娱乐及媒体行业:中国联通股份(gǔfèn)有限公司、中国网通集团(jítuán)(香港)有限公司(yǒu xiàn ɡōnɡ sī)、完美(wánměi)时空有限责任公司、中国民航信息网络股份有限公司、海湾安全技术有限公司、上海盛大网络发展有限公司、上海第九城市信息技术有限公司、网易公司、新浪公司、搜狐公司、TOM在线有限公司、晶澳太阳能有限公司、如家酒店连锁、携程旅行网、IBM中国有限公司、诺基亚(中国)投资有限公司、三星(中国)投资有限公司、爱立信(中国)通信有限公司、索尼爱立信移动通信产品(中国)有限公司、乐金电子中国有限公司、诺基亚西门子通信有限公司、AT&T(中国)有限公司、麦肯光明广告有限公司、索尼(中国)有限公司能源及公共事业:中国石油天然气股份有限公司、中国中煤能源股份有限公司、壳牌、雪佛龙、埃克森美孚公司、中国铝业股份有限公司、五矿资源有限公司、华能国际电力股份有限公司、大唐国际发电股份有限公司、中电控股有限公司、中国电力国际发展有限公司、广东电力发展股份有限公司、中国中钢集团公司私募基金(jījīn):Affinity集团(jítuán)、贝恩资本(zīběn)、凯雷投资(tóu zī)集团、CVC资本(zīběn)、TPG集团华平投资集团、Cerberus美林证券、摩根士丹利、老虎基金、红杉资本、蓝山投资、弘毅投资、鼎辉投资、新天域资本、中信资本、九鼎投资、今日资本集团、渤海产业投资基金、崇德投资、中国平安信托投资有限公司零售及消费品行业:宝洁(中国)有限公司、欧莱雅(中国)有限公司、历峰集团(Richemont)、安海斯-布希公司、乐购、可口可乐、沃尔玛(中国)投资有限公司、和记黄埔有限公司、太古股份有限公司、思捷环球控股有限公司、利丰投资有限公司、百丽国际控股有限公司、联想集团有限公司、苏宁电器、青岛啤酒股份有限公司、恒安国际集团有限公司、中国动向 (集团)有限公司、李宁有限公司、统一企业中国控股有限公司、新世界百货中国有限公司、中国旺旺控股有限公司运输(yùnshū)和物流业:德国铁路(tiělù)公司、加拿大太平洋铁路公司(ɡōnɡ sī)、敦豪快递(kuài dì)服务公司荷皇天(huánɡ tiān)地有限公司、日本邮船株式会社、长荣海运股份有限公司、香港泛亚班拿有限公司、丹沙货运、美商恒运国际货运有限公司、美国总统轮船公司、中国远洋控股股份有限公司、中海集装箱运输股份有限公司、广深铁路股份有限公司、大秦铁路股份有限公司、中国外运股份有限公司、北京首都国际机场股份有限公司、厦门国际港务股份有限公司、天津港股份有限公司、上海国际机场股份有限公司、深圳高速公路股份有限公司、中外运航运有限公司、招商局国际有限公司中远太平洋有限公司、越秀交通有限公司、东方海外(国际)有限公司保昌控股有限公司、新创建集团有限公司、内容总结(1)普华永道主要服务项目及企业普华永道提供咨询、审计和税务服务,主要服务项目包括:审计服务财务报告审计、精算服务、合规性报告、萨班斯-奥克斯利法案合规、国际财务报告准则、内部审计、公司财务报告提升、可持续性报告、独立控制和系统流程审计等。

普华永道——Chart

股公司

Limited

Machinery/E quipments/M eters

万向集团公 司

Food/Health Care

北京汇源果 汁饮料集团 总公司

Information Technology

四通集团公 司

Wanxiang Group

Beijing Huiyuan Beverage and Food (Group) Co.,Ltd Stone Group

Electronics/ Electrical Equipments

正泰集团

PricewaterhouseCoopers

Chint Group Corp.

Nippon Life

Draft ver. 1

Industry

Company

Electronics/Electri 华立集团有

cal Equipments

Internati onal Outlook

Brand

Score

Interest

Nippon Life

Draft ver.English name

Rank Finance Internation Brand Score Interest Solvent al Outlook

Nippon Life

Industry

Company

English name

Rank Finance Solvent

Transportation/War 中国远洋运输(

ehousing

集团)总公司*

China Ocean Shipping (Group) Company

Metal/Non-metal

Draft ver. 1

普华永道课件ppt

详细描写

普华永道的人力资源咨询团队通过深入了解 企业的人才需求和员工发展需求,帮助企业 制定人力资源战略,优化招聘、培训和绩效 管理体系,提升员工满意度和虔诚度。

信息技术咨询

总结词

为企业提供信息技术战略计划、系统集成、 信息安全等方面的咨询服务。

详细描写

普华永道的信息技术咨询团队通过深入了解 企业的信息技术需求和挑战,帮助企业制定 信息技术战略,优化信息系统架构和安全部

普华永道秉承诚信、创新、杰出和合作的企业价值观,为客户提供高质量的服务。

业务范围与领域

审计

提供财务报表审计、内 控审计等服务,确保企 业财务信息的真实性和

合规性。

税务咨询

为企业提供税务筹划、 税务合规等服务,下落

税务风险。

管理咨询

涉及战略计划、组织变 革、人力资源等领域, 帮助企业提升运营效率

和事迹。

国际税务筹划

为跨国企业提供全球税务筹划服务,下落国际税务风险。

跨境税收和谐

协助企业处理跨境税收问题,确保企业在不同国家间的税收权益得到保证。

税务筹划服务

税务风险评估

对企业进行全面的税务风险评估,辨认潜伏的税务风险点。

税务培训与教育

为企业提供税务培训和咨询服务,提高企业税务合规意识和能力。

CHAPTER

投资决策咨询

总结词

为企业提供投资决策相关的咨询服务

详细描写

普华永道在投资决策咨询方面,通过对市场趋势、行 业动态和项目可行性等方面的深入分析,为企业提供 投资策略、风险评估和投资回报等方面的专业建议, 帮助企业做出明智的投资决策。

资产评估服务

总结词

对企业的资产进行专业评估的服务

详细描写

普华永道在资产评估服务方面,采取国际通用的评估方 法和标准,对企业的固定资产、无形资产和流动资产等 进行全面评估,为企业提供客观、准确的资产价值参考 ,为企业的经营决策和投资活动提供根据。

普华永道——Chart

English name

Rank

Finance Solvent

Internation al Outlook

Brand

Score

Interest

Electronics/Elec trical Equipments

TCL集团有 限公司

TCL Holdings Co.Ltd

Electronics/Elec trical Equipments

美国恒康人寿保险公司(John Hancock)

加拿大宏利人寿保险有限公司 MANULIFE

PricewaterhouseCoopers

Nippon Life

Draft ver. 1

合资保险公司名称

国内企业名称

外资企业名称

(Joint venture name)

安联大众人寿保险有限公司 (Allianz Dazhong Life Insurance Co., Ltd) 中保康联人寿(NA)

?农业agriculture?电子电气electronicselectricalequipments?交通仓储trafficwarehousing?采掘业explorationmining?金属非金属metalnonmetal?信息技术informationtechnology?食品保健foodhealthcare?机械设备仪表machineryequipmentsmeters?批发零售贸易wholesaleretailtrade?烟草加工tobacco?医药生物medicinebiology?金融保险financeinsurance?纺织服装皮毛textileclothingfur?电力生产供应electricpowerproducingsupplying?房地产realestate?木材家具timberfurniture?水生产供应waterproducingsupplying?社会服务socialpublicservice?石油化工petroleumchemical?煤气生产供应coalgasproducingsupplying?文化传播culturepropagation?造纸印刷papermakingprinting?建筑architecture?综合general?塑料橡胶plasticsrubber?电子电气electronicselectricalequipments

普华永道——Chryanthemm EL 2802

PRIVATE & CONFIDENTIALSingapore Technologies Kinetics Ltd (“STK”)249 Jalan Boon LaySingapore 619523Attn: Mr Laurence Ong28 November 2002Dear Sirs,Proposed joint venture with Beijing Heavy Duty Truck Plant (“BHDTP”)Thank you for appointing PricewaterhouseCoopers to assist you with your market research and financial projection review in connection with your proposed joint venture withBeijing Heavy Duty Truck Plant (“the Target”) (the “Transaction”). This EngagementLetter sets out the Services that we have agreed to provide and the terms of ourengagement.1. The Services to be provided1.1Market research1.1.1We will prepare a market research report (the “Report”) on the market conditions of theproducts to be manufactured and sold by the Target. The areas our work will cover and the main procedures we will carry out are set out in Attachment A to this letter.1.1.2We will not provide a copy of our report to the management of the Target or ask them tocomment on a draft of our report.1.2Financial projection review1.2.1With the benefit of the knowledge derived from the market research, we will perform areview of the financial projection prepared by STK. The areas our work will cover are setout in Attachment A to this letter.2.Timetable2.1 We will be able to commence our work on 30 November 2002 and we expect our report tobe completed by within 20 to 30 working days.3.The team3.1 We currently envisage that our team will be led by Xie Tao, who will be the EngagementPartner responsible for the Services we are to provide to you.4.Fees4.1 Our fees are based upon the degree of responsibility and skill involved and the timenecessarily occupied on the assignment. We estimate that our fees for this engagement will be USD 45,000, or equivalent Rmb translated at payment date. Out-of-pocket expenseswill include mainly transportation, accommodation, telecommunications, postage, copying and printing expenses which will be charged on an actual basis. Our fees do not includebusiness tax which will also be charged to you on total billings (including business tax) ata rate of 5.263%, together with the expenses referred to above.4.2Fee and expenses will be invoiced as follows, and will be payable on receipt of invoice.Estimated feesUS$’000 On acceptance of these TOE 4.5On issue of the draft report 27On issue of final report 13.55.Terms of Business5.1 This letter should be read in conjunction with the enclosed Terms of Business. Theenclosed terms of business have been superseded by the following:Clause 2.2 - Shall be deleted and replaced as follows:-"You agree to treat, for the duration of this Contract and for a further period of 3 yearsthereafter, all written information which is clearly marked "Confidential" provided to youin connection with the Services ("Reports") as confidential and except to the extentpermitted by clause 2.3, you will not make the benefit of the Services available to any third party."Clause 2.3. – Shall be amended as follows:-"Copies of our Reports may be made available to directors and investment committee ofSingapore Technologies Engineering Ltd (the parent company of Singapore TechnologiesKinetics Ltd), your directors and officers, legal advisors and those employees involved inthe management of the Transaction, provided that in each case you take reasonable steps to ensure that they understand:-(i) our reports are confidential;(ii) they may use our reports only for the purposes of the Transaction;(iii) we accept no duty of care to them in respect of any use they may make of our Reports."We shall be allowed to include an appropriate legend in our Reports to inform allthird parties of the above understanding as set out in 2.3(iii).Clause 3.1.1 – Shall be deleted and replaced as follows:-"We shall be governed by the Confidential Agreement executed on the 11th October2002."Clause 3.1.2 – Shall be deleted and replaced as follows:-"We may disclose Confidential Information to our insurers, legal advisers and if requiredso by law or professional regulation."Clause 3.1.3 – Shall be deleted and replaced as follows:-"Subject to 3.1.1 above, and once the Transaction is no longer confidential, we may cite the performance of the Services to our clients and prospective clients as an indication of our experience subject to us obtaining your prior written consent."Clause 3.2.1 Shall be amended as follows:-"(i) We may be in a position where we are providing services to other clients who may be in competition with you or whose interest may conflict with your own. We will not be prevented or restricted by virtue of our relationship with you under thisContract, from providing services to other clients, but(a) we will not use Confidential Information for the advantage of such clients andwe will promptly inform you in writing of the possibility of such anengagement where it is to be carried out by PwC's Beijing Transaction Servicesdepartment and/or PwC’s Shanghai Market Due Diligence team prior to thecompletion of the Services hereunder; and(b) PwC's B eijing Transaction Services department and/or PwC’s Shanghai MarketDue Diligence team will not represent the Target, any shareholder of the Target,or any company which is interested in the Target in any matter whatsoeverwhilst we are engaged by you unde r this Contract.”Clause 7.2 shall be deleted and replaced as follows:-"Any legal proceedings (whether in contract, tort or otherwise) arising out of or in connection with the Services must be commenced within 6 years after the date on which the due diligence report was signed."Clause 8.2.2 shall be deleted and replaced as follows:-Notwithstanding the prohibition on the further distribution of the report covered by this engagement letter to third parties by Singapore Technologies Kinetics Ltd, Singapore Technologies Kinetics Ltd agrees to indemnify us, other PricewaterhouseCoopers Firms and our respective personnel and hold each of us harmless against any liabilities, losses, expenses and other costs we may reasonably incur in connection with any third party claim (whether in contract, tort (including negligence) or otherwise) arising out of or in connection with the Services that results from distribution of our Reports to a third party that has not executed a release letter in a form acceptable to us (see Attachment B). This indemnity will not apply to the extent that the third party claim is finally determined to have resulted from the fraud or dishonesty of the firm or person indemnified.Clause 9.4 – Shall be amended by inserting the following at the end of the clause:-"...save for the Confidentiality Agreement entered between the parties on 11th October2002."Clause 11.5 – Shall be deleted and replaced as follows:-" "Confidential Information": has the same meaning as defined in the ConfidentialAgreement dated 11th October 2002."6.Acknowledgement and acceptance6.1 This Engagement Letter (including its attachment), the enclosed Terms of Business and theamended clauses in Section 5.1 together form the Contract between us.6.2 Please record your agreement to the terms of this Contract by signing the enclosed copy ofthis letter in the space provided and returning it to us.Yours faithfullyPricewaterhouseCoopersConfirmation of the ContractI have read the Contract terms set out in the Engagement Letter dated 28 November 2002(including its attachments) and the Terms of Business provided with that letter. I acceptthose Contract terms on behalf of Singapore Technologies Kinetics Ltd and represent that I am authorised by Singapore Technologies Kinetics Ltd to do so.Signed: ……………………………………………Name and position: ……………………………….On behalf of Singapore Technologies Kinetics LtdDate: ………………………..ATTACHMENT APart 1 – Matters to be coveredOur work will cover the matters set out below, but our report will not necessarily include comments on all of those matters because, in the interests of clearer reporting, we will not report on matters that we do not believe to be significant.I MARKET RESEARCHI.1 ObjectivesTo assist STK in assessing more clearly the Chinese market conditions for the Target’s (JV with BHTDP) products by providing an update analysis; and to provide supporting market data to assist in the review of the financial forecast.I.2 Key products▪Bulk cement tanker▪Concrete mixer▪Articulated truck▪Dump truckI.3 Key issues▪Market potentials for the Target-Sales volume & prices forecast by key product-Specific focus market size by region (Beijing and Shanghai) by key product-Total focus market size by key product-Key market drivers and trends by key product▪Regulatory environments-The actual impacts of the forthcoming laws (especially the laws banning on-site concrete mixing and packing of cement in conventional paper bag)-The impact of local protectionism (eg local unwritten rules, tax system, etc) on the sales of key product▪Products evaluation-Product plans of key competitors by key product-Pricing strategies of key competitors by key product-Products from new comers by key product▪Customer assessment-Product preference (imported / JV’s / local, quality / costs, etc.)-Technology preference-Services evaluation-Brands assessment-Satisfaction & dissatisfaction-Trends of demand structure in the near future▪Others-Costs trends of top 5 raw materials-Costs structure of key products on a “best effort” basis-Assessment on the impacts of distribution networks-Competition arena in the targeted cities-Macro environments factors and trendsI.4 Study approachThe research methodologies to be applied by us will involve desktop and primary research in the selective target regions (mainly in Beijing and Shanghai). The related data will be crosschecked and verified from many sources.Main secondary research tools will include:▪3rd parties sources: 2 to 3;▪Media sources: 4 to 6;▪Online research: 5 to 6 key competitor’s web, industrial associations’ web, and related government web; and▪ 1 to 2 related research reports from research institutions if available.Key primary research methods include:▪ 4 to 8 interviews with key competitors▪ 2 to 5 interviews with industrial experts▪10 to 15 interviews with key customers▪ 2 to 6 interviews with government agencies▪ 4 to 8 interviews with key dealers▪ 2 to 5 interviews with importersRegional & target cities research:▪Our primary research will mainly cover the cities of Beijing and Shanghai, and we will reach out to other cities if it is necessary.We may make some minor revisions to the methodologies and actual number of primary interviews based upon the actual circumstances.II FINANCIAL PROJECTIONS REVIEWII.1 Review of financial projectionsIn the light of the knowledge gained from the market research, we will review andcomment on the projections prepared by STK, focussing on:➢Basis of preparation;➢Assumptions used, and to the extent possible, the exhaustiveness of theassumptions; and➢Mathematical accuracy.The review will only cover the profit and loss projections. We will comment on projected cash flow insofar as we are able to.We will include sensitivities to the projections in our report to demonstrate the significance of certain assumptions.Part 2 – Specific matters not to be coveredWe will not carry out any work in the following areas:▪financial and tax due diligence on the Target or Beijing Heavy Duty Truck Plant;▪the Group’s strategic positioning strategies;▪the appropriateness or sufficiency of the Group’s insurance arrangements;▪any environmental exposures of the Group or the adequacy of the Group’s system for identifying and controlling such exposures.Expert advice from specialist consultants should be sought if these matters are of concern.ATTACHMENT BStandard Release Letter -Report Access Requested by Client for Nonclient[Nonclient Recipient Letterhead][Date]PricewaterhouseCoopersDear ______________:[name of client] has informed [name of recipient] that PricewaterhouseCoopers has performed certain pre-acquisition due diligence procedures to assist [name of client] in connection with the proposed acquisition of [name of target]. We understand that the work performed by PricewaterhouseCoopers was performed in accordance with instructions provided by [name of client] and was performed exclusively for [name of client]’s sole benefit and use.[name of client] has requested that PricewaterhouseCoopers provide [name of recipient] access to the report of their due diligence findings dated [date]. [name of recipient] acknowledges that this report was prepared at the direction of [name of client] and may not include all procedures deemed necessary for the purposes of [name of recipient] and that certain findings and information may have been communicated to [name of client] that are not reflected in the report.In consideration of PricewaterhouseCoopers allowing [name of recipient] access to the report, [name of recipient] agrees that it does not acquire any rights as a result of such access that it would not otherwise have had and acknowledges that PricewaterhouseCoopers, other PricewaterhouseCoopers Firms and their respective partners and personnel neither owe nor accept any duty or responsibility to [name of recipient], whether in contract or in tort (including without limitation, negligence and breach of statutory duty) or howsoever arising, and shall not be liable in respect of any loss, damage or expense of whatsoever nature which is caused by any use [name of recipient] may choose to make of the report, or which is otherwise consequent upon the provision of the report to [name of recipient] .PricewaterhouseCoopers is not authorised to give explanations in relation to the report. However, should any Pricewaterhouse partner or personnel provide [name of recipient] with any explanations or further information, [name of recipient] acknowledges that they are given subject to the same terms as those specified in this letter in relation to the report. Without conferring any greater rights than [name of recipient] would otherwise have at law, PricewaterhouseCoopers accepts that this letter does not exclude any liability it may have for death or personal injury or for the consequences of its own fraud.[name of recipient] agrees to release PricewaterhouseCoopers and its personnel from any claim by [name of recipient] that arises as a result of PricewaterhouseCoopers permitting [name of recipient] access to the report. Further, [name of recipient] agrees not to disclose or distribute the report, or information received, orally or in writing from PricewaterhouseCoopers to any other parties (including any other members of a lending syndicate) without PricewaterhouseCoopers's prior written consent. This consent may, at PricewaterhouseCooper's discretion, be granted, withheld, or granted subject to conditions (including conditions as to legal responsibility or absence thereof).Acknowledged by [name of recipient] representative:By:(Name of company official)(Title)(Date)。

普华永道会计师事务所怎么样

普华永道会计师事务所怎么样普华永道会计师事务所怎么样普华永道会计师事务所是世界上最顶级的会计师事务所之一。

是国际四大会计师事务所之一,与其并列的其他三大所分别是毕马威、德勤和安永。

下面是店铺为你整理的普华永道会计师事务所资料,希望对你有帮助。

普华永道会计师事务所简介普华永道是普华永道会计师事务所(英文:PricewaterhouseCoopers)的简称,是世界上最顶级的会计师事务所之一。

在福布斯全球排行榜上,普华永道位列全球企业的第三名,普华永道也是国际四大会计师事务所之一,与其并列的其他三大所分别是毕马威、德勤和安永。

1998年,他的两个前身——普华会计师事务所和永道会计师事务所在英国伦敦合并成为了如今的普华永道。

普华永道在2008财年获利约280亿美元,它的雇员超过146,000人,遍布150个国家或地区。

美国普华永道(Price Waterhouse Coopers Consulting,PwC)是全球最大的专业服务机构之一,它由两大国际会计师事务所Price Waterhouse(普华)及Coopers&Lybrand(永道)于1998年7月1日全球合并而成,为世界最大的会计师事务所及专业服务机构,命名为PricewaterhouseCoopers。

在152个国家中设有860余家分公司和办事处,超过155,000名的专业人才,普华永道向国际、中国及本地的主要公司提供全方位的业务咨询服务。

在大中华区域,普华永道不仅拥有最雄厚的实力和最广大的地域覆盖,拥有4,000多名员工,在北京、天津、大连、广州、上海、青岛、西安、厦门、苏州、重庆、深圳及沈阳设有办事处。

普华永道会计师事务所的公司历史严格地讲,普华永道咨询公司成立时间不长。

尽管如此,公司还是在管理咨询领域有不俗的表现。

普华永道管理咨询公司是发展最快的咨询公司之一,其1998年的增长率高达40%。

更值得一提的是,普华永道的策略咨询现已成为世界第三大策略咨询业务,该业务1998年的销售额达9亿美元。

普华永道——final propoal2 final

SRF Limited

China Market Study

Final proposal

April 12 2002

SRF Limited: Final Proposal

Background

SRF Limited (SRF) is planning to expand its business and capture a share of the refrigerants’ (HCFC /Refrigerant 22, HFC/Refrigerant 134a) market in China and it also plans to acquire or form a business alliance with a local manufacturer / distributor.

To help SRF assess current and near future conditions and dynamics in China’s refrigerant market in regard to the following: • Potential market size / demand • Market segments • Main customers • Competitive landscape • Distribution structure • Macro economics / trends Identify a shortlist of companies for SRF’s acquisition and business alliance purposes in China

analyze feedback ascertaining whether we will be able to get the information we need.

普华永道业务介绍

企业战略

公司发展策略、电子商务策略、 经营运作 策略、组织结构策略、变革策略和IT技术 策略。

绩效改进

市场和客户管理绩效、供应链管理绩效、 财务和成本管理绩效、人力资源管理绩效 和信息系统管理绩效。

技术解决方案

企业管理信息系统(ERP)系统评价、选型、 实施和运行支持、电子商务系统集成、各 系统间的系统集成。

渠道覆盖服务范围普华永道的经验渠道开发需求预测?在不同分销商和不同产品间建立渠道整合及合作关系?在主要的消费品市场分析分销渠道的结构建立起与不同分销商间的具有灵活性的互动关系?为跨国公司在某类商品的市场建立渠道战略建立渠道战略确定渠道开发的重点确定渠道开发?对已有的销售预测体系进行评估提出改进建议?为了提高预测的准确性重新设计需求的预测流程?帮助建议销售和运营规划流程将需求预测和其他的多功能的业务规划整合起来?为跨国公司不同的产品类别归纳不同的分销渠道模式?对不同类别的跨国公司的销售组织的效率进行评估?对不同城市类型制定不同的分销渠道模型?为跨国公司制定销售组织所需的资源??13?为达到业务利润目标提出建议减轻投资品牌开发的压力?加强渠道间的联系为提高服务质量制定方案?帮助客户开发和建立计算机平台帮助其在平台系统中实施新的流程自动地将新设计的流程中所涉及的业务活动整合起来?针对新设计的预测体系对客户提供相关培训所?帮助跨国公司根据不同地区不同城市类型制定不同的分销覆盖重点我们的经验也同时拓展到物流生产规划和it规划等物流管理服务范围普华永道的经验生产规划it系统?为大型跨国公司评估已有的生产规划系统?开发实施方案来提高生产规划的可靠性变化的即时性并降低对管理的需求程度?制定供应商战略?为跨国公司在国内的运作提供具有竞争力的物流方案?按照不同的业务规模制定出不同的物流方案并对每种方案进行财务分析?对普华永道建议的物流方案制定实施计划?为跨国公司制定出物流部门所司需的组织结构模式和预算需要?制定整合财务物流生产销售和分销系统的方案?制定高层次的业务系统框架来阐述汽车行业中的中德合资企业的核心业务及其支持功能?对多个汽车行业客户进行业务运行评价包括财务物流生产销售和分销等??14部所?协助客户进行系统选型和系统实施?对已有的财务会计系统和工作方法进行审阅设计新的财务管理信息系统?管理系统实施过程保证系统的质量和可靠性广东乐百氏集团

00025普华永道-国有企业社会评估表格

SOERED 项目第二阶段–社会责任重组工作简介国企(SOEs)重组的首要目标是要强化运营的各个方面,使它们具有市场竞争力并可持续性地获得赢利率。

在限制重组可能对个体和社会带来的消极影响并鼓励健康的企业管理的方针指引下,SOERED项目认为提高商务能力是可行的。

这与西方经济体的企业领导人和职业化团队普遍认同的社会责任理念是一致的,并应适当地将此理念扎根于SOERED的重组方法中。

鉴于社会责任的几个部分都融入到典型的人力资源功能范围内。

因此,在当地的社会问题专家和(HR)重组顾问的帮助下,第二阶段的社会责任工作将由咨询中心(RAs)的HR顾问承担。

该团队于2001年10月24日举办了一次讲座,对国企当前承担的社会责任的评估方法,及如何能向国企提供最好的社会责任建议达成了共识。

本文件之内容即此次讲座的讨论结果,同时参考了在完成第一阶段社会评估报告(SAR)时所作的前期调研。

第二阶段采用的方法也更多地依赖于从第二阶段学到的知识,特别要考虑到在中国的具体国情下可取得的成绩。

即长期和短期任务是有区别的。

SOERED项目中社会责任的内涵和外延由于此项目的目的使然,有必要将DFID和PwC 之间确定的社会责任定义做如下描述:" 社会责任(SR)承认建立企业经济可行性的重要性,但认为只有把人力和社会因素综合考虑重组才能发挥最大的作用。

SR强调经常的开放的内部沟通给组织机构带来的利益。

它同时强调发挥重组对社会影响的积极作用并寻找解决因重组而产生的任何消极影响的方法(如下岗)。

SR 需要所有利益关联人的积极参与,它将人力资源视作企业的首要资产,并期望每个企业建立或发展一套企业社会责任体系。

"就该SOERED项目的特性而言,应作如下解释,即:∙社会责任是在重组和其后的改变过程中考虑的人力和社会因素∙顾问应慎重对待重组产生的影响,对组织机构中个体和团队的改变,及组织机构所处的社会环境。

∙根据该项目早期对社会因素的评估,我们注意到社会责任在中国当前的环境中有这样四个部分:社会资产剥离好的雇佣管理应用(行之有效的企业管理习惯做法)适当地缴纳社保金解决下岗问题(对职工的多技能和再就业能力的培训)社会责任部分的外延社会责任部分的目标根据外延的观点,该领域的工作目标是:1. 设计并制定评估国企当前承担社会责任程度的框架和程序2. 为国企确定好的实际社会责任指导方针并将其作为他们能随时间变化而变化的目标环境3. 根据对第1条和第2条的比较,建议国企要实施的长短期行动方案。

普华永道-变革管理程序

目的建立一套在SAP实施过程中实施范围控制的工作程序。

在项目过程中,将有可能多次出现改变或扩大实施范围的情况。

强有效的项目管理需要实施范围被清楚地定义(细节参见实施范围文件),并得到严格的控制。

若实施范围需要修改,必须制定清楚的批准程序,并保证所有的改变得到记录,包括相应实施计划的调整。

日常管理工作程序该工作程序控制任何实施范围和相应的实施计划的增加,减少,调整。

这种改变将直接影响实施范围文件的改变。

对于提出的范围改变将通过双方认真的调查,包括项目的预算,实施的日程和可用的资源。

SAP目的本身特性决定无法保证所有的实施问题都能事先得到考虑。

来自内部和外部的变化因素将会在整个项目实施过程中相伴而行。

为了保证制定的实施范围和项目计划得到保护,所有的改变请求必须得到评估和批准(或拒绝)。

项目管理人员必须建立正规的工作程序,无论提出的改变是否影响实施范围,必须保证将其对于项目目的,计划和目标的影响介绍给项目相关人员。

通过运用实施范围改变请求表 (Change Request Form ),将记录提交的改变请求,相应的调查和批准信息。

项目管理人员负责维护范围改变的记录表,并每周对其进展和状态进行跟踪。

改变请求批准程序一个改变请求的周期必须遵守工作规程,及代码,调查和影响估计,批准或拒绝。

1.项目成员识别范围改变请求或得到项目经理的指导。

2.填写范围改变明细表,改变描述和原因。

3.项目管理人员分析请求。

4.如果得到初步批准,指派负责人进行调查对项目的影响。

5.负责人将调查并重点考虑对项目计划或资源的重大影响。

6.调查结束后,项目管理人员评估调查结果。

7.项目管理人员将决定如何处理。

即:"关闭", "推迟", "拒绝","同意"。

特殊管理工作程序若改变的涉及的范围或影响巨大(实施的模块,实施实体,人员,预算,上线的日期),日常的管理程序将不适用。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Text

附录三:PowerPoint制作工具及范本

Text

7

Text Text Text

text text text

附录三:PowerPoint制作工具及范本

8

在发达市场,我们可以清晰地看到区域规模经济产生的价值

统一采购量

90亿 60亿 30亿

-1% -2% -3%

成本下降%

采购额曲线

统一分销量

万吨K2O

450

国内钾肥市

400

场增长情况

350

300

289.6

345.9

400.0

250

200

150

100

50 34.6

0

34.6

80.4

78.01 2.39

234.8

196

338.81

147.9

269.62

312.11

180.71

215.39

143.29 4.61

15.29

19.41

19.98

33.79 61.19

自有资金投入 贷款 生产规模 销量

附录三:PowerPoint制作工具及范本

21

形成优质资源、成本优势、规模效益、营销通道四大资源的共生共享

60亿 40亿 20亿

成本下降曲线

1% 2% 3%

成本下降%

分销额曲线 分销成本曲线

统一商品采购的规模效应

统一商品分销的规模效应

统一采购和分销商品额越大,与供应商的谈判力越强,成本下降越多,最大下降幅度可以接近3%; 大规模、高效运作的分销中心成本可以控制在分销商品额的2.10%

附录三:PowerPoint制作工具及范本

Text Text Text Text Text

流程: 圆周式

Te xt

Te

Te

xt

xt

Te

Te

xt

xt

Te

Te

xt

xt

Te xt

Text

附录三:PowerPoint制作工具及范本

Text Text Text Text Text Text

Text • Text • Text

4

Text • Text • Text

对于企业成 功的主要市 场影响因素 和关键成功

因素

附录三:PowerPoint制作工具及范本

16

德农种业战略规划应用工具实例-企业成长曲线

经过三个阶段的发展,德农将成为世界种业十强

投资整合阶段

00/05,公司成立 02/09,玉米线重

00/09,收购赤峰 组合并,并与华

种业

冠科技交易;

00/10,组建郑隆 玉米 6.3%

2600 2400 2200 2000 1800 1600 1400 1200 1000 800

1996 1997 1998

进口硫酸钾 罗钾硫酸钾贵州送到价

2000

1480 1405 1089

1999 2000 2001 2002 国产硫酸钾贵州交货价 罗钾硫酸钾贵州送到成本

以用户中阿公司所在地秦皇岛为准,使 用地销售价比较,罗钾运到秦皇岛运费 为280元/每吨

1980年 1985年 1990年 1992年 1994年 1996年 1998年 2000年

钾肥生产量 进口

进口 85%

国产 15%

国 内

硫酸钾

钾

72.9万吨

肥

11%

实

物

量

氯化钾

使

582.4万

用

吨89%

比

例

附录三:PowerPoint制作工具及范本

按照换算养分比较,国内硫酸钾 施用量只占钾肥总量的5.5% (国际的平均水平为7%)

9

食用油项目各环节均以项目管理机制运行

团队

分工

程序

计划

控制

• 项目发起人

• 项目指导委员会 • 项目领导小组 • 项目各工作组 •项目联络人

• 明确团队各

级成员的分 工

• 明确各工作 组分工

• 明确小组长 职责和联络 人职责

• 向谁负责

•获得授权

•信息交流程 序

•如何汇总

•任务细分 •关键路径 •时间计划 •交付物要求 •责任人

互动/相互制约:

Text

Te

• Text

x

t

• Text

• Text

Text

Text

• Text • Text • Text

5

• Text • Text • Text

Text

• Text • Text • Text

整体/部分:

原因-结果:

Text

Text

Text

Text

Text

Text

Text

Text

• 购买地点以乡镇农技站为主; • 同一品种有85%以上农户习惯购买同 一公司产品; • 先少购买一点看表现而定者占70%, 大规模购买换种者占5%,别人种我才 种者占25%; • 对价格无所谓者占65%,认为新品种 比老品种价格高者占35%。

• 提供技术资料和培训; • 购买时简单讲解; • 出事故能尽快妥善处理; • 不再购买的原因:质量达 不到占71%,售后服务跟不 上占22%。

不同工艺技术的使用地成本

1550-1650 低32%

1060

青

上

公

罗

司

钾

1550 1600-1650

(南 亏风 损集 经团 营山 )西

钾 肥 公 司

到俄 岸罗 成斯 本进

口 硫 酸 钾

1900 酸美 钾国 到海 岸岸 成进 本口

硫

盐田法 曼海姆法 硭硝法 俄罗斯 美国 进口 进口

元/吨

附录三:PowerPoint制作工具及范本

附录三:PowerPoint制作工具及范本

战略规划

细分市场定位 客户定位

价值定位 盈利模式

产品战略 价格战略 渠道战略 促销战略

竞争战略 核心竞争力规划

关键成功因素

•行业中有哪些不同的成功模式? •这些模式各自的关键成功因素是 什么? •哪个是对我们最有利的成功模式 ?服务、创新还是效率?

竞争分析

•我们与竞争对手在这些关键因 素上相比有什么优势和劣势? •我们要培养什么核心竞争力? •我们建立什么样的竞争优势?

Text • Text • Text

Text • Text • Text

影响因素:

Text

Text

Text

Text

Text

Text

Text

Text

Text

Text

Text

Text

Text Text Text Text Text

附录三:PowerPoint制作工具及范本

Text Text Text

Goal

01/01,收购华西 水稻 5.1%

01/03,收购正成、 西甜瓜 3.2% 万丰

01/06,收购三元

01/09,收购武禾

玉米

2%

水稻 0.18%

西甜瓜 2.1%

产品经营阶段

•控股设立黑龙江 德农种业 •华西、郑隆与玉 米公司合并;剥离 三元 玉米 13.3% 水稻 17.6%

品牌经营阶段

•水稻业务分拆上 市

2

何时采用什么图形?

要表达的数据和信息 整体的一部分

建议采用图形

饼图

垂直柱

水平柱

线图

水泡

其他

不同数据的比较

时间序列

频率

两组数据的相关性

和多重数据、标准相比较

附录三:PowerPoint制作工具及范本

3

流程:线性

Text Text

Text

Text • Text T•eTxet xt Text

Text Text Text Text

20

罗钾项目投资计划及形成的生产规模、销量

亿元 万吨

6

140

5.22

5

120

4.44

100 4

3.39

3.05

3.11

80

3

2.56

60

2.16

2

1.81

1.57

40

1.27 1.19

1

0.94

0.6

20

0.26

0.13

0.06

0.03 0.01 0 0

00

00

00

00

00

00

0

0

03年 04年 05年 06年 07年 08年 09年 10年 11年 12年 13年 14年 15年 16年 17年 18年

附录三:PowerPoint制作工具及范本

11

投资计划书简介

在食用油行业,原料控制能力是KSF,”获得了原料,就获得了利润“

原料

规模生产

单线规模

开工天数

低成本

出油率提高 产品品质稳定 综合消耗下降

竞争优势

立项报告回答了行业价值问题,投资计划书要回答运营的核心问题--原料

如何获取

持续 低成本获取

原料在谁手里

1% 3%

0

0%

1993年 1994年 1995年 1996年 1997年 1998年 1999年 2000年 2001年

附录三:PowerPoint制作工具及范本

19

140

128

120

116

100 80 76

95 76

102.7 93

预测1 预测2

60 60

40 00年

05年

10年

15年

贵州市场

关键 的业务状况 步骤: 确定企业核心能