江铃汽车2018年管理水平报告-智泽华

江铃汽车年获利能力分析

中央电大形成性考核财务报表分析任务三江铃汽车2018年获利能力分析目录一、公司简介3二、2007-2018年获利能力指标分析4三、江铃汽车股份有限公司经营情况评述6四、江铃汽车2018年同行业比较分析7五、江铃汽车公司今后发展建议11一、公司简介江铃汽车股份有限公司(简称江铃汽车,英文全称Jiangling Motors Co., Ltd.,英文缩写JMC),总部位于中国江西省南昌市的汽车制造公司,是中国重要的轻型卡车制造商。

江铃汽车是url中国商用车行业最大的企业之一,连续五年位列中国上市公司百强。

江铃汽车股份有限公司是中国商用汽车行业最大的企业之一,位列深交所上市公司前50强,其母公司是国家重点支持的510户大型企业集团之一。

江铃汽车股份有限公司占地127万平方M(含江铃五十铃汽车有限公司11.2万平方M)。

现具备8万辆轻型汽车的年综合生产能力,拥有汽车发动机、车身、车架、前桥等关键总成及现代化总装生产线,拥有年产2万吨铸铁的生产能力。

“江铃”汽车是中国驰名商标,致力于制造中国最好的轻型车,目前主导产品有全顺、JMC轻卡、“宝典”皮卡、“宝威”多功能越野车四大类产品,共400多个品种。

公司建有产品开发技术中心,200多人的专职开发队伍,先后开发出全顺高顶后双胎轻型客车、“宝典”皮卡和各种系列的改装车。

“江铃汽车”是江西省首家上市公司,通过发行B股与美国福特汽车公司结成战略合作伙伴,福特作为第二大股东拥有29.96%的股份。

江铃通过1995年与美国福特汽车公司、1993年与日本五十铃汽车公司等多家世界五百强展开合资合作,引进先进技术,在管理上与国际惯例接轨,培养了一大批适应市场经济竞争需要的中高级专业人才。

公司通过包括设计开发环节的ISO9001和ISO14000环保体系认证,并率先通过国家强制性产品认证(3C)认证,所属发动机厂、铸造厂等通过QS9000第三方认证。

江铃应用QAD商务系统等现代化手段和理念塑造管理新体制,在产品开发、物流、制造管理等各方面均建立了快速反应市场的运行机制,并建立了覆盖全国的“四位一体”(销售、维修、服务、信息)代理商网络。

一汽轿车2018年管理水平报告-智泽华

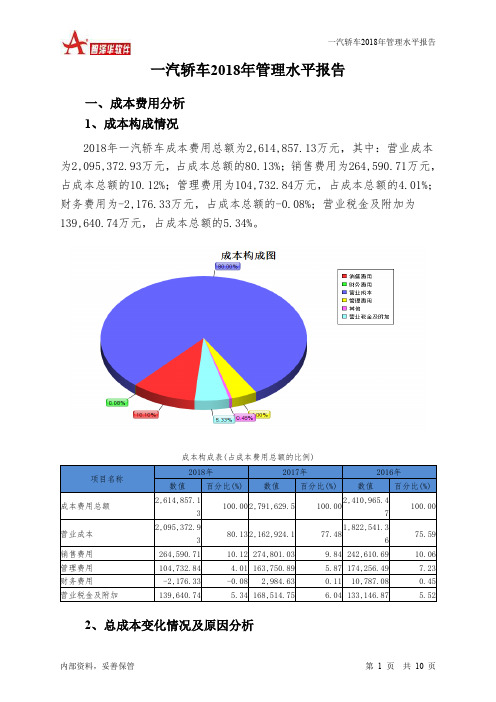

一汽轿车2018年管理水平报告一、成本费用分析1、成本构成情况2018年一汽轿车成本费用总额为2,614,857.13万元,其中:营业成本为2,095,372.93万元,占成本总额的80.13%;销售费用为264,590.71万元,占成本总额的10.12%;管理费用为104,732.84万元,占成本总额的4.01%;财务费用为-2,176.33万元,占成本总额的-0.08%;营业税金及附加为139,640.74万元,占成本总额的5.34%。

成本构成表(占成本费用总额的比例)2、总成本变化情况及原因分析一汽轿车2018年成本费用总额为2,614,857.13万元,与2017年的2,791,629.5万元相比有所下降,下降6.33%。

以下项目的变动使总成本减少:财务费用减少5,160.97万元,资产减值损失减少5,957.85万元,销售费用减少10,210.32万元,营业税金及附加减少28,874.01万元,管理费用减少59,018.05万元,营业成本减少67,551.18万元,共计减少176,772.37万元。

成本构成变动情况表(占营业收入的比例)3、营业成本控制情况2018年营业成本为2,095,372.93万元,与2017年的2,162,924.1万元相比有所下降,下降3.12%。

4、销售费用变化及合理性评价2018年销售费用为264,590.71万元,与2017年的274,801.03万元相比有所下降,下降3.72%。

2018年在销售费用下降的同时营业收入也有所下降,企业市场销售形势迅速恶化,应当采取措施,调整销售力量和战略。

5、管理费用变化及合理性评价2018年管理费用为104,732.84万元,与2017年的163,750.89万元相比有较大幅度下降,下降36.04%。

2018年管理费用占营业收入的比例为3.99%,与2017年的5.87%相比有所降低,降低1.88个百分点。

企业经营业务的盈利水平也有所下降,管理费用支出正常。

江淮汽车2018年财务分析结论报告-智泽华

江淮汽车2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 江淮汽车2018年财务分析综合报告一、实现利润分析2018年实现利润为负147,634.91万元,与2017年的20,692.77万元相比,2018年出现较大幅度亏损,亏损147,634.91万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

在市场份额有所扩大的同时,出现了较大幅度的经营亏损,企业以亏损换市场的战略面临市场竞争的严峻考验。

二、成本费用分析2018年营业成本为4,575,721.32万元,与2017年的4,344,120.49万元相比有所增长,增长5.33%。

2018年销售费用为233,790.87万元,与2017年的225,685.72万元相比有所增长,增长3.59%。

2018年销售费用增长的同时营业收入也有所增长,企业销售活动取得了明显的市场效果。

2018年管理费用为177,088.62万元,与2017年的298,883.97万元相比有较大幅度下降,下降40.75%。

2018年管理费用占营业收入的比例为3.54%,与2017年的6.08%相比有所降低,降低2.55个百分点。

但并没有带来经济效益的明显提高,要注意控制管理费用的必要性。

2017年理财活动带来收益3,845.03万元,2018年融资活动由创造收益转化为支付费用,支付669.13万元。

三、资产结构分析2018年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,江淮汽车2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析江淮汽车2018年的营业利润率为-3.03%,总资产报酬率为-3.19%,净。

江淮汽车2018年经营风险报告-智泽华

江淮汽车2018年经营风险报告

内部资料,妥善保管 第 1 页 共 4 页

江淮汽车2018年经营风险报告

一、经营风险分析 1、经营风险

江淮汽车2018年盈亏平衡点的营业收入为5,457,466.78万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

企业当期经营业务收入未达到盈亏平衡点,经营业务不安全,经营风险较大。

2、财务风险

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

经营风险指标表

二、经营协调性分析 1、投融资活动的协调情况

从长期投资和融资情况来看,企业投资活动所需的资金没有足够的长期资金来源作保证,企业长期性资产投资存在238,166.53万元的资金缺口,需要占用企业流动资金。

营运资本增减变化表。

江铃汽车2018年财务分析结论报告-智泽华

江铃汽车2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 江铃汽车2018年财务分析综合报告一、实现利润分析2018年实现利润为3,963.98万元,与2017年的76,182.28万元相比有较大幅度下降,下降94.80%。

实现利润主要来自于营业外收入。

但企业的经营业务处于亏损状态,盈利基础并不稳定。

在营业收入下降的同时,出现了较大幅度的经营亏损,企业经营形势迅速恶化,应尽快调整经营战略。

二、成本费用分析2018年营业成本为2,440,954.68万元,与2017年的2,504,509万元相比有所下降,下降2.54%。

2018年销售费用为120,238.21万元,与2017年的269,477.94万元相比有较大幅度下降,下降55.38%。

2018年在销售费用大幅度下降的同时营业收入也有所下降,企业控制销售费用支出的政策并没有取得预期成效。

2018年管理费用为79,670.49万元,与2017年的270,464.35万元相比有较大幅度下降,下降70.54%。

2018年管理费用占营业收入的比例为2.82%,与2017年的8.63%相比有较大幅度的降低,降低5.81个百分点。

同时营业利润也大幅度下降,应当关注管理费用严格控制的合理性和其他成本费用项目的增长。

本期财务费用为-16,366.65万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,江铃汽车2018年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析江铃汽车2018年的营业利润率为-0.70%,总资产报酬率为-0.50%,净资产收益率为0.80%,成本费用利润率为0.15%。

企业实际投入到企业自身经营业务的资产为2,209,407.29万元,经营资产的收益率为-0.90%,而对外投资的收益率为32.98%。

江铃汽车2018年财务风险分析详细报告

江铃汽车2018年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供608,714.88万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供181,271.16万元的营运资本。

3.总资金需求

该企业资金富裕,富裕789,986.04万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为824,338.89万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是833,522.23万元,实际已经取得的短期贷款金额为0万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为842,705.56万元,企业有能力在3年之内偿还的贷款总规模为851,888.89万元,在5年之内偿还的贷款总规模为870,255.56万元,当前实际的长短期借款合计为15,553.69万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

只

内部资料,妥善保管第页共1 页。

长城汽车2018年经营成果报告-智泽华

长城汽车2018年经营成果报告一、实现利润分析1、利润总额2018年实现利润为647,707.2万元,与2017年的623,296.6万元相比有所增长,增长3.92%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润2018年营业利润为623,203.73万元,与2017年的585,415.24万元相比有所增长,增长6.45%。

以下项目的变动使营业利润增加:资产减值损失减少18,054.95万元,营业税金及附加减少27,830.78万元,营业成本减少48,596.11万元,财务费用减少63,247.63万元,管理费用减少328,673.5万元,共计增加486,402.96万元;以下项目的变动使营业利润减少:销售费用增加16,880.08万元,公允价值变动收益减少31,574.73万元,营业收入减少269,175.9万元,共计减少317,630.71万元。

增加项与减少项相抵,使营业利润增长168,772.25万元。

3、投资收益2018年投资收益为21,927.02万元,与2017年的12,422.48万元相比有较大增长,增长76.51%。

4、营业外利润2018年营业外利润为24,503.47万元,与2017年的37,881.36万元相比有较大幅度下降,下降35.32%。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2018年的营业收入为9,779,985.92万元,比2017年的10,049,161.82万元下降2.68%,营业成本为8,148,094.26万元,比2017年的8,196,690.36万元下降0.59%,营业收入和营业成本同时下降,但营业收入下降幅度大于营业成本,表明企业经营业务盈利能力下降。

实现利润增减变化表二、成本费用分析1、成本构成情况2018年长城汽车成本费用总额为9,100,247.92万元,其中:营业成本为8,148,094.26万元,占成本总额的89.54%;销售费用为457,519.86万元,占成本总额的5.03%;管理费用为167,630.37万元,占成本总额的1.84%;财务费用为-49,387.52万元,占成本总额的-0.54%;营业税金及附加为362,738.04万元,占成本总额的3.99%。

金龙汽车2018年财务分析结论报告-智泽华

金龙汽车2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 金龙汽车2018年财务分析综合报告一、实现利润分析2018年实现利润为23,635.2万元,与2017年的90,616.5万元相比有较大幅度下降,下降73.92%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额扩大的情况下,营业利润却出现了较大幅度的下降,企业未能在销售规模扩大的同时提高利润水平,应注意增收减利所隐藏的经营风险。

二、成本费用分析2018年营业成本为1,572,586.74万元,与2017年的1,441,152.34万元相比有所增长,增长9.12%。

2018年销售费用为103,056.71万元,与2017年的105,121.98万元相比有所下降,下降1.96%。

2018年在销售费用下降情况下营业收入却获得了一定程度的增长,企业销售政策得当,措施得力,销售业务的管理水平明显提高。

2018年管理费用为47,236.27万元,与2017年的108,242.44万元相比有较大幅度下降,下降56.36%。

2018年管理费用占营业收入的比例为2.58%,与2017年的6.1%相比有较大幅度的降低,降低3.52个百分点。

同时营业利润也出现了较大幅度下降,管理费用的严格控制并没有带来企业经济效益的提高,应当关注控制管理费用支出水平的合理性。

2018年财务费用为1,201.36万元,与2017年的20,022.08万元相比有较大幅度下降,下降94%。

三、资产结构分析2018年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,金龙汽车2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

长城汽车2018年决策水平分析报告-智泽华

长城汽车2018年决策水平报告一、实现利润分析2018年实现利润为647,707.2万元,与2017年的623,296.6万元相比有所增长,增长3.92%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2018年营业利润为623,203.73万元,与2017年的585,415.24万元相比有所增长,增长6.45%。

在营业收入下降的情况下经营利润却有所上升,企业通过压缩成本费用支出取得了较好成绩,但也要注意营业收入下降带来的不利影响。

二、成本费用分析2018年长城汽车成本费用总额为9,100,247.92万元,其中:营业成本为8,148,094.26万元,占成本总额的89.54%;销售费用为457,519.86万元,占成本总额的5.03%;管理费用为167,630.37万元,占成本总额的1.84%;财务费用为-49,387.52万元,占成本总额的-0.54%;营业税金及附加为362,738.04万元,占成本总额的3.99%。

2018年销售费用为457,519.86万元,与2017年的440,639.78万元相比有所增长,增长3.83%。

2018年尽管企业销售费用有所增长,但营业收入却有所下降,表明企业销售活动开展得不太理想。

2018年管理费用为167,630.37万元,与2017年的496,303.87万元相比有较大幅度下降,下降66.22%。

2018年管理费用占营业收入的比例为1.71%,与2017年的4.94%相比有所降低,降低3.22个百分点。

经营业务的盈利水平提高,企业管理费用支出控制较好,支出效率提高。

三、资产结构分析长城汽车2018年资产总额为11,180,041.13万元,其中流动资产为6,612,629.38万元,主要分布在其他流动资产、一年内到期的非流动资产、货币资金等环节,分别占企业流动资产合计的51.33%、18.81%和11.62%。

非流动资产为4,567,411.75万元,主要分布在固定资产和在建工程,分别占企业非流动资产的63.48%、9.65%。

江铃汽车2018年现金流量报告-智泽华

江铃汽车2018年现金流量报告 内部资料,妥善保管 第 1 页 共 4 页 江铃汽车2018年现金流量报告

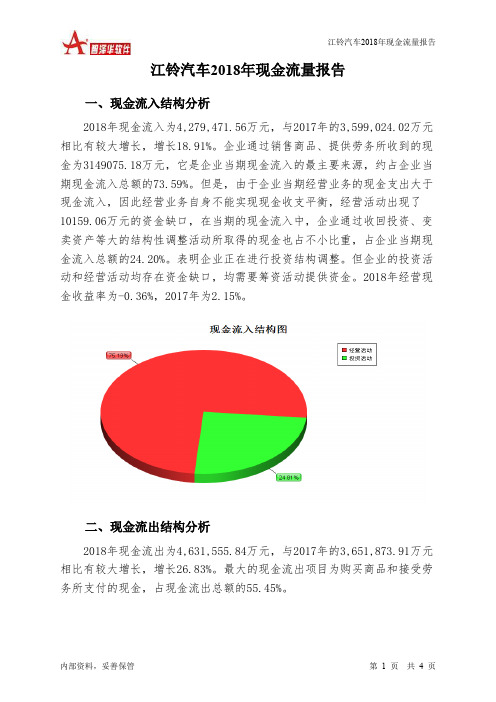

一、现金流入结构分析

2018年现金流入为4,279,471.56万元,与2017年的3,599,024.02万元相比有较大增长,增长18.91%。

企业通过销售商品、提供劳务所收到的现金为3149075.18万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的73.59%。

但是,由于企业当期经营业务的现金支出大于现金流入,因此经营业务自身不能实现现金收支平衡,经营活动出现了10159.06万元的资金缺口,在当期的现金流入中,企业通过收回投资、变卖资产等大的结构性调整活动所取得的现金也占不小比重,占企业当期现金流入总额的24.20%。

表明企业正在进行投资结构调整。

但企业的投资活动和经营活动均存在资金缺口,均需要筹资活动提供资金。

2018年经营现金收益率为-0.36%,2017年为2.15%。

二、现金流出结构分析

2018年现金流出为4,631,555.84万元,与2017年的3,651,873.91万元相比有较大增长,增长26.83%。

最大的现金流出项目为购买商品和接受劳务所支付的现金,占现金流出总额的55.45%。

广汽集团2018年管理水平报告-智泽华

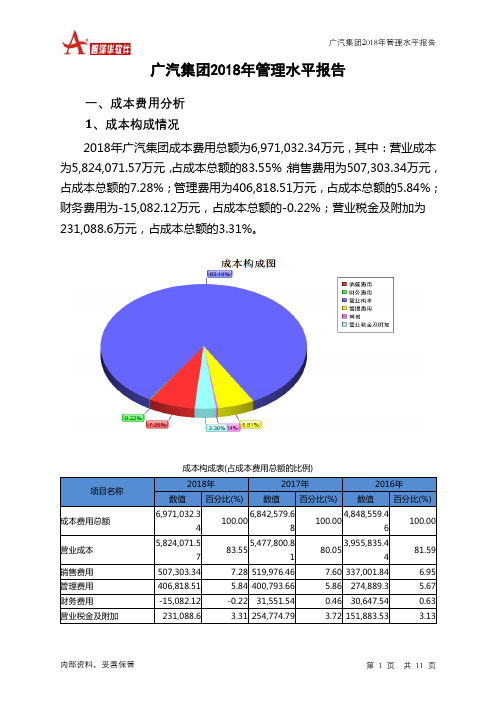

广汽集团2018年管理水平报告一、成本费用分析1、成本构成情况2018年广汽集团成本费用总额为6,971,032.34万元,其中:营业成本为5,824,071.57万元,占成本总额的83.55%;销售费用为507,303.34万元,占成本总额的7.28%;管理费用为406,818.51万元,占成本总额的5.84%;财务费用为-15,082.12万元,占成本总额的-0.22%;营业税金及附加为231,088.6万元,占成本总额的3.31%。

成本构成表(占成本费用总额的比例)项目名称2018年2017年2016年数值百分比(%) 数值百分比(%) 数值百分比(%)成本费用总额6,971,032.34100.006,842,579.68100.004,848,559.46100.00营业成本5,824,071.5783.555,477,800.8180.053,955,835.4481.59销售费用507,303.34 7.28 519,976.46 7.60 337,001.84 6.95 管理费用406,818.51 5.84 400,793.66 5.86 274,889.3 5.67 财务费用-15,082.12 -0.22 31,551.54 0.46 30,647.54 0.63 营业税金及附加231,088.6 3.31 254,774.79 3.72 151,883.53 3.132、总成本变化情况及原因分析广汽集团2018年成本费用总额为6,971,032.34万元,与2017年的6,842,579.68万元相比有所增长,增长1.88%。

以下项目的变动使总成本增加:营业成本增加346,270.76万元,管理费用增加6,024.85万元,共计增加352,295.61万元;以下项目的变动使总成本减少:销售费用减少12,673.12万元,营业税金及附加减少23,686.19万元,财务费用减少46,633.66万元,资产减值损失减少140,849.98万元,共计减少223,842.95万元。

长城汽车2018年财务分析结论报告-智泽华

长城汽车2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 长城汽车2018年财务分析综合报告一、实现利润分析2018年实现利润为647,707.2万元,与2017年的623,296.6万元相比有所增长,增长3.92%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的情况下经营利润却有所上升,企业通过压缩成本费用支出取得了较好成绩,但也要注意营业收入下降带来的不利影响。

二、成本费用分析2018年营业成本为8,148,094.26万元,与2017年的8,196,690.36万元相比有所下降,下降0.59%。

2018年销售费用为457,519.86万元,与2017年的440,639.78万元相比有所增长,增长3.83%。

2018年尽管企业销售费用有所增长,但营业收入却有所下降,表明企业销售活动开展得不太理想。

2018年管理费用为167,630.37万元,与2017年的496,303.87万元相比有较大幅度下降,下降66.22%。

2018年管理费用占营业收入的比例为1.71%,与2017年的4.94%相比有所降低,降低3.22个百分点。

经营业务的盈利水平提高,企业管理费用支出控制较好,支出效率提高。

本期财务费用为-49,387.52万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产与营业收入都在下降,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,长城汽车2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析长城汽车2018年的营业利润率为6.37%,总资产报酬率为5.38%,净资产收益率为10.29%,成本费用利润率为7.13%。

企业实际投入到企业自身经营业务的资产为10,376,182.74万元,经营资产的收益率为6.01%,而对外。

上汽集团2018年经营成果报告-智泽华

上汽集团2018年经营成果报告一、实现利润分析1、利润总额2018年实现利润为5,434,384.98万元,与2017年的5,426,101.26万元相比变化不大,变化幅度为0.15%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润2018年营业利润为5,367,381.78万元,与2017年的5,410,998.71万元相比变化不大,变化幅度为0.81%。

以下项目的变动使营业利润增加:营业收入增加2,964,848.94万元,管理费用减少996,519.31万元,营业税金及附加减少41,834.44万元,资产减值损失减少24,909.52万元,共计增加4,028,112.2万元;以下项目的变动使营业利润减少:财务费用增加5,220.27万元,销售费用增加230,134.7万元,营业成本增加2,760,341.02万元,公允价值变动收益减少10,847.89万元,共计减少3,006,543.89万元。

增加项与减少项相抵,使营业利润下降1,021,568.31万元。

3、投资收益2018年投资收益为3,312,586.26万元,与2017年的3,081,160.89万元相比有所增长,增长7.51%。

4、营业外利润2018年营业外利润为67,003.2万元,与2017年的15,102.55万元相比成倍增长,增长3.44倍。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2018年的营业收入为88,762,620.73万元,比2017年的85,797,771.79万元增长3.46%,营业成本为76,998,582.25万元,比2017年的74,238,241.23万元增加3.72%,营业收入和营业成本同时增长,但营业成本增长幅度大于营业收入,表明企业经营业务盈利能力下降。

实现利润增减变化表二、成本费用分析1、成本构成情况2018年上汽集团成本费用总额为86,589,413.33万元,其中:营业成本为76,998,582.25万元,占成本总额的88.92%;销售费用为6,342,302.71万元,占成本总额的7.32%;管理费用为2,133,601.51万元,占成本总额的2.46%;财务费用为19,543.73万元,占成本总额的0.02%;营业税金及附加为746,333.15万元,占成本总额的0.86%。

长城汽车2018年财务分析详细报告-智泽华

长城汽车2018年财务分析详细报告一、资产结构分析1.资产构成基本情况长城汽车2018年资产总额为11,180,041.13万元,其中流动资产为6,612,629.38万元,主要分布在其他流动资产、一年内到期的非流动资产、货币资金等环节,分别占企业流动资产合计的51.33%、18.81%和11.62%。

非流动资产为4,567,411.75万元,主要分布在固定资产和在建工程,分别占企业非流动资产的63.48%、9.65%。

资产构成表2.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的16.42%,表明企业的支付能力和应变能力较强。

不过,企业的货币性资产主要来自于短期借款及应付票据,应当对偿债风险给予关注。

流动资产构成表3.资产的增减变化2018年总资产为11,180,041.13万元,与2017年的11,054,707.38万元相比有所增长,增长1.13%。

4.资产的增减变化原因以下项目的变动使资产总额增加:其他流动资产增加3,367,805.44万元,一年内到期的非流动资产增加499,277.32万元,交易性金融资产增加317,764.31万元,货币资金增加285,073.42万元,应收账款增加246,977.59万元,开发支出增加185,338.05万元,固定资产增加127,554.6万元,其他应收款增加35,310.48万元,长期投资增加19,584.63万元,无形资产增加12,248.92万元,商誉增加222.76万元,共计增加5,097,157.52万元;以下项目的变动使资产总额减少:长期待摊费用减少694.95万元,递延所得税资产减少1,447.17万元,应收利息减少2,761.45万元,预付款项减少13,873.52万元,在建工程减少47,322.08万元,存货减少112,966.71万元,应收票据减少4,907,510.86万元,共计减少5,086,576.74万元。

增加项与减少项相抵,使资产总额增长10,580.78万元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

江铃汽车2018年管理水平报告

一、成本费用分析

1、成本构成情况

2018年江铃汽车成本费用总额为2,699,289.38万元,其中:营业成本为2,440,954.68万元,占成本总额的90.43%;销售费用为120,238.21万元,占成本总额的4.45%;管理费用为79,670.49万元,占成本总额的2.95%;财务费用为-16,366.65万元,占成本总额的-0.61%;营业税金及附加为

68,713.26万元,占成本总额的2.55%。

成本构成表(占成本费用总额的比例)

2、总成本变化情况及原因分析

江铃汽车2018年成本费用总额为2,699,289.38万元,与2017年的

3,121,968.66万元相比有较大幅度下降,下降13.54%。

以下项目的变动使总成本增加:财务费用增加7,997.73万元,资产减值损失增加898.76万元,共计增加8,896.5万元;以下项目的变动使总成本减少:营业税金及附加减少27,987.87万元,营业成本减少63,554.32万元,销售费用减少149,239.73万元,管理费用减少190,793.86万元,共计减少431,575.78万元。

增加项与减少项相抵,使总成本下降422,679.28万元。

成本构成变动情况表(占营业收入的比例)

3、营业成本控制情况

2018年营业成本为2,440,954.68万元,与2017年的2,504,509万元相比有所下降,下降2.54%。

4、销售费用变化及合理性评价

2018年销售费用为120,238.21万元,与2017年的269,477.94万元相比有较大幅度下降,下降55.38%。

2018年在销售费用大幅度下降的同时营业收入也有所下降,企业控制销售费用支出的政策并没有取得预期成效。

5、管理费用变化及合理性评价

2018年管理费用为79,670.49万元,与2017年的270,464.35万元相比有较大幅度下降,下降70.54%。

2018年管理费用占营业收入的比例为2.82%,与2017年的8.63%相比有较大幅度的降低,降低5.81个百分点。

同时营业利润也大幅度下降,应当关注管理费用严格控制的合理性和其他成本费用项目的增长。

6、财务费用变化情况

本期财务费用为-16,366.65万元。