营业税金及附加审定表

产品销售税金及附加审计程序表

(2)检查被审计企业计提产品销售税金及附加的税率是否合规。

3.实施分析性复核。根据收入、税种、税率之间的关系,测算、分析被审计企业计提的产品销售税金及附加是否合理,就重大差异,进行调查和询问,查清原因。

4.抽查明细账、记账凭证及原始凭证

产品销售税金及附加审计程序表

(审计机关名称)

产品销售税金及附加审计程序表

被审计企业: 页次:

审计程序

执行情况说明

工作底稿索引号

1.取得或与明细账、总账和纳税申报表进行核对。

2.检查被审计企业的纳税范围与适用的税种、税率是否符合国家法律法规的规定。

7.检查产品销售税金及附加是否已在损益表计附注中恰当披露。

8.完成产品销售税金及附加审定表。

(1)根据审定的销售收入基数,计算被审计企业营业税是否正确,会计处理是否正确。

(2)根据审定的产品销售税金,计算城市维护建设税和教育费附加是否正确,会计处理是否正确。

5.检查国家税制、税率政策变化,被审计企业的执行情况。

6.检查被审计企业享受国家减免税政策的项目是否真实,理由是否充分,手续是否完备。

营业税金及附加

6.结合应交税费科目的审计,复核其勾稽关系。

7.根据评估的舞弊风险等因素增加的审计程序。

8.检查营业税金及附加是否已按照企业会计准则的规定在财务报表中作出恰当列报。

二、企业按规定计算确定的与经营活动相关的税费,借记本科目,贷记“应交税费”等科目。企业收到的返 还的消费税、营业税等原记入本科目的各种税金,应按实际收到的金额,借记“银行存款”科目,贷记本科目。

三、期末,应将本科目余额转入“本年利润”科目,结转后本科目应无余额。由于分期收款销售商品核算方 法与以前不同,新增加科目“长期应收款”。

城市维护建设税和教育费附加属于附加税,是按企业当期实际缴纳的增值税、消费税这两税相加的税额的一 定比例计算。

根据财会22号文规定,全面试行“营业税改征增值税”后,“营业税金及附加”科目名称调整为“税金及附 加”科目。

该科目核算企业经营活动发生的消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车 船使用税、印花税等相关税费;利润表中的“营业税金及附加”项目调整为“税金及附加”项目。2016年5月1日 之前是在“管理费用”科目中列支的“四小税”(房产税、土地使用税、车船税、印花税),2016年5月1日之后 调整到“税金及附加”科目。

谢谢观看

二、城建税与教育费附加分别按缴纳的增值税、营业税、消费税的7%、3%计算缴纳。 三、会计分录: 1、计提时: 借:税金及附加 营业税金及附加贷:应交税费——应交消费税 应交税费——应交城建税 应交税费——教育费附加 2、缴纳时:

核算

营业税金及附加漫画营业税金及附加应通过“营业税金及附加”科目核算。该科目核算企业与营业收入有关 的,应由各项经营业务负担的税金及附加。企业的营业税金及附加应按月计算,月份终了,企业按规定计算出应 由各种营业收入负担的营业税,城市维护建设税及教育费附加,借记本科目,贷记“应交税金”等科目。期末应 将本科目余额转入“本年利润”科目,结转后本科目无余额。

损益审计底稿模板-营业税金及附加(含附属全套EXCEL表)

客户名称: 0

期间: 科目:

根据收入的组成 分别测算各月增 值税、营业税、 消费税、城建税 、教育费附加、 资源税是否正确 。

过程 /Result:

月份

主营业务收 入

其他业务收入

1

2

3

4

5

减:免税收入

小计

编制人: 编制日期: 复核人: 复核日期:

T5xxx

销项数

进项税

进项转出

应交增值税

应交营业税 收入

6 7 8 9 10 11 12 合计 各项目账 面值 差异

说明 /Notes:

结论 /Conclusio n:

应交营业税

应交消费税 收入

应交消费税

应交增值税 、营业税、 消费税合计

应交城建税

应交教育费 附加

应交资源税收 入或数量

应交资源税

营业税金及 附加合计

Hale Waihona Puke 各月账面值差异

营业税金及附加实质性程序分析表(doc 5页)

营业税金及附加实质性程序分析表 (doc 5 页) 部门: xxx 时间: xxx整理范文,仅供参考,可下载自行编辑营业税金及附加实质性程序被审计单位:项目:营业税金及附加编制:日期:索引号: SC 财务报表截止日/期间: 复核: 日期:第一部分 认定、审计目标和审计程序对应关系一、审计目标与认定对应关系表财务报表认定审计目标发 生完整性准确性截 止分 类列 报A 确定利润表中记录的营业税金及附加已发 生,且与被审计单位有关。

√B 确定所有应当记录的营业税金及附加均已记 录。

√C 确定与营业税金及附加有关的金额及其他数 据已恰当记录。

√D 确定营业税金及附加记录于正确的会计期 间。

√E 确定营业税金及附加中的交易和事项已记录√于恰当的账户。

F 营业税金及附加已按照企业会计准则的规定√在财务报表中作出恰当列报。

二、审计目标与审计程序对应关系表审计 目标可供选择的审计程序C1.获取或编制营业税金及附加明细表,复核加计是否正确,并与报表数、总账数和明细账合计数核对是否相符。

2.根据审定的本期应纳营业税的营业收入和其他纳税事项,CBADE 按规定的税率,分项计算、复核本期应纳营业税税额,检查会计处理是否正确。

3.根据审定的本期应税消费品销售额(或数量),按规定适用CBADE 的税率,分项计算、复核本期应纳消费税税额,检查会计处理是否正确。

4.根据审定的本期应纳资源税产品的课税数量,按规定适用的CBADE 单位税额,计算、复核本期应纳资源税税额,检查会计处理是否正确。

5.检查城市维护建设税、教育费附加等项目的计算依据是否和CBADE 本期应纳增值税、营业税、消费税合计数一致,并按规定适用的税率或费率计算、复核本期应纳城建税、教育费附加等,检索引号 SC2 略略略略审计 目标 BCAF可供选择的审计程序索引号查会计处理是否正确。

6.结合应交税费科目的审计,复核其勾稽关系。

FG27.根据评估的舞弊风险等因素增加的审计程序。

营业收入、营业税金及附加和增值税估算表

953

538

1311

11

11

12

12

408

230

562

5

5

5

5

13609

7679

18734

159

162

165

168

20277

14347

18734

159

162

165

168

6668

6668

13335

6668

6668

2667

2667

0

0

0

0

0

0

0

营业收入、营业税金及附加和增值税估算表

2028 1181

2029 110484

10394 83232

3122 40

5301 84896.64

3122 20

86594.57

88326.46

90092.99

91894.85

1. 7

1. 8

2 2.1 2.2 2.3 2.4 3

销项税额 地下储藏室营业收入 单价 数量 销售比例 销项税额 商业自持6万平米整租收益 营业收入 单价 数量 销售比例 销项税额 营业税金及附加

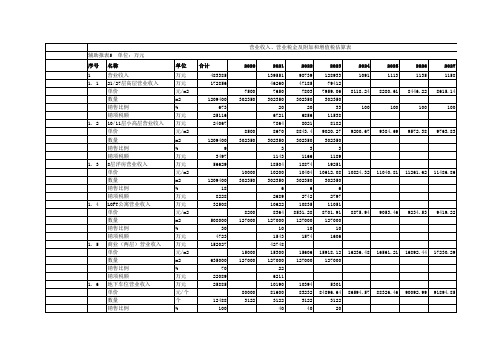

辅助报表5 单位:万元

序号 名称

1 1. 1 1. 2 1. 3 1. 4 1. 5 1. 6

营业收入 21/27层高层营业收入 单价 数量 销售比例 销项税额 10/11层小高层营业收入 单价 数量 销售比例 销项税额 8层洋房营业收入 单价 数量 销售比例 销项税额 LOFT公寓营业收入 单价 数量 销售比例 销项税额 商业(两层)营业收入 单价 数量 销售比例 销项税额 地下车位营业收入 单价 数量 销售比例

应交税费审定表(调整后)

借方

贷方

期末审定数

备注

221,500.00

256,500.00

35,000.00

5,093.98

40,093.98

132,900.00

153,900.00

21,000.00

-2,886,548.75

88,600.00

23,179,710.29 23,179,655.80

3,284,211.22

21,650,737.85

计提分配科目

营业税金及附加

管理费用

营业税

城建税

253,750.90

教育费附加

152,250.54

堤围防护(防洪)费

111,535.33

地方教育附加 审核说明:

101,500.36 ∧、<、B、T、G、S、T/B

审核结论:调整后本期末审定数可以确认。

77,413,940.34 其他业务成本

-188,430.44 其他

383,319.36 147,661.02

95,829.84 36,853.62

期末审定数

备注

7,578.22 4,809.92 655,462.87

95,829.84 36,853.62

应交工会经费

23,006.29

225,380.60

218,073.36

15,699.05

15,699.05

合计

-1,603,021.79 75,999,348.99

-1,074,663.98 0.02

被审计单位: 项目: 编制: 日期:

税种 应交水利防护费

应交印花税 应交所得税

应交城市维护建设税 应交房产税 应交土地使用税

应交地方教育费附加

主表第3行营业税金及附加

附件二:企业所得税年度纳税申报表审核要点指引1、主表第3行“营业税金及附加”:审核填列金额是否与《利润表》中的“营业税金及附加”一致。

2、主表第4行“销售费用”:审核填列金额是否与《利润表》中的“销售费用”一致。

3、主表第5行“管理费用”:审核填列金额是否与《利润表》中的“管理费用”一致。

4、主表第6行“财务费用”:审核填列金额是否与《利润表》中的“财务费用”一致。

5、主表第9行“投资收益”:审核填列金额是否与《利润表》中的“投资收益”一致。

6、主表第13行“利润总额”:审核填列金额是否与《利润表》中的“利润总额”一致。

如不一致,应审核申报表主表第1至12行与《利润表》的差异,并延伸审核该差异是否影响到应纳税所得额的正确计算。

7、主表第34行“本年累计实际已预缴的所得税额”:审核填列金额与企业当年累计预缴申报的企业所得税税额是否一致,可参考:(1)企业当年预缴申报表、缴款凭证记录;(2)“大集中系统”常用查询中“企业所得税A、B类日志查询”提供的企业申报的“本年累计实际已预缴的所得税”与大集中查询出的企业当年累计实际已预缴的所得税额的差异数据。

8、附表一(1)第1行“销售(营业)收入”:(1)比对填列金额与申报的税款所属期为2008年度的营业税、增值税计税依据之和;(2)比对《外出经营活动证明单》,审核企业外出经营项目收入是否并入销售(营业)收入额中。

9、附表一(1)第3行“主营业务收入”:审核填列金额是否与《利润表》“主营业务收入”一致。

10、附表一(1)第17行“营业外收入”:审核填列金额是否与《利润表》“营业外收入”金额一致,其中实行企业会计制度的,其“营业外收入”应包括取得的补贴收入。

11、附表一(1)第24行“政府补助收入”:比对本行与附表三第14行“不征税收入”的关系,本行金额应大于等于附表三第14行“不征税收入”的金额。

12、附表二(1)第2行“主营业务成本”:审核填列金额是否与《利润表》“主营业务成本”一致。