生均教育培养成本表格

幼儿园教育培养成本审核表

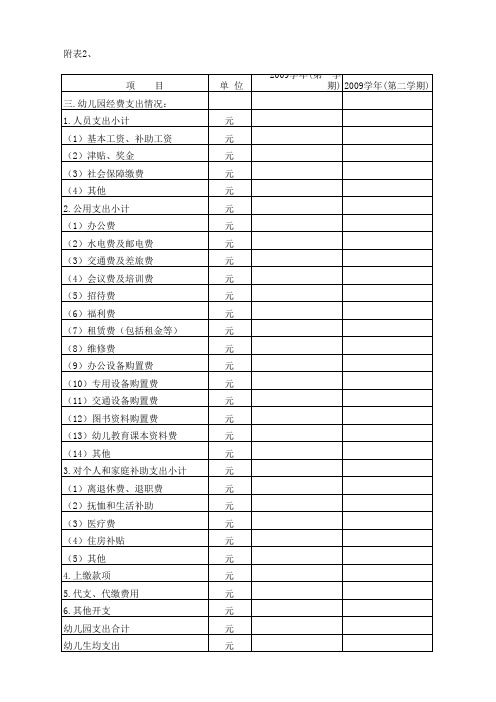

项目 三.幼儿园经费支出情况: 1.人员支出小计 (1)基本工资、补助工资 (2)津贴、奖金 (3)社会保障缴费 (4)其他 2.公用支出小计 (1)办公费 (2)水电费及邮电费 (3)交通费及差旅费 (4)会议费及培训费 (5)招待费 (6)福利费 (7)租赁费(包括租金等) (8)维修费 (9)办公设备购置费 (10)专用设备购置费 (11)交通设备购置费 (12)图书资料购置费 (13)幼儿教育课本资料费 (14)其他 3.对个人和家庭补助支出小计 (1)离退休费、退职费 (2)抚恤和生活补助 (3)医疗费 (4)住房补贴 (5)其他 4.上缴款项 5.代支、代缴费用 6.其他开支 幼儿园支出合计 幼儿生均支出

单位

2009学年Leabharlann 第一学 期) 2009学年(第二学期)

元 元 元 元 元 元 元 元 元 元 元 元 元 元 元 元 元 元 元 元 元 元 元 元 元 元 元 元 元 元 元

生均教育成本监审表

四、享受助(奖)学金学生人数(人)

五、教职工总数(人)

(一)在职教职工人数

其中:临时人员人数

六、固定资产年未总值(万元)

(一)房屋建筑物

1、办公用房

2、教学用房

3、其他

(二)专用设备

(三)一般设备

(四)交通工具

(五)图书

附表二:

教学固定资产及折旧核定表

单位:元

项 目

原值

残值率

折旧年限

年折旧额

生均教育成本监审表

学校名称

学校类别

法人代表

学校地址

邮政编码

财务负责人

填表人

电话

传真

学校盖章

年月日

附表一:

___________年度

项目

上报数

备注

一、办学规模

1、占地面积(平方米)

2、建筑面积(平方米)

3、班级数(个)

4、学生总人数(人)

二、实际在校生人数(人)

三、学校收入(万元)

1、学费

2、财政(上级、社会捐赠)

20

2、差旅费

21

3、交通费

22

4、招待费

23

5、福利费

24

6、职工教育经费

25

7、工会经费

26

8、房屋租赁费

27

9、维修费

28

10、其他公用支出

29

11、利息支出

30

三、固定资产折旧

31

四、其他扣减项目

32

五、教育培养总定价成本

33=1+14+31-32

六、年度学生数(人)

34

七、生均教育培养成本(元/人/期)

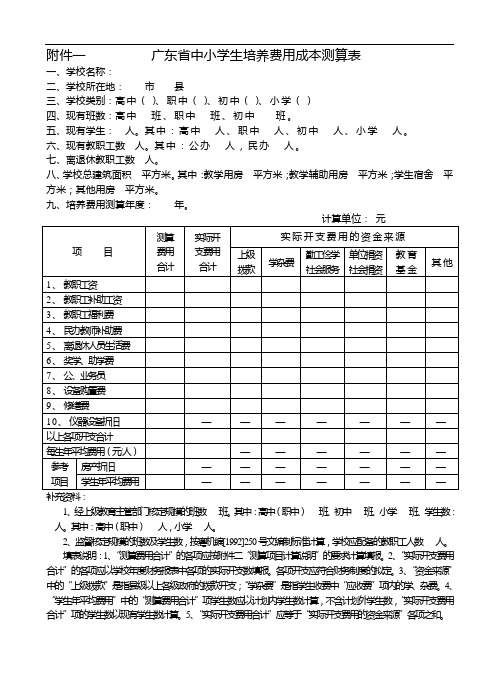

广东省中小学生培养费用成本测算表

附件一广东省中小学生培养费用成本测算表

一、学校名称:

二、学校所在地:市县

三、学校类别:高中()、职中()、初中()、小学()

四、现有班数:高中班、职中班、初中班。

五、现有学生:人。

其中:高中人、职中人、初中人、小学人。

六、现有教职工数人。

其中:公办人,民办人。

七、离退休教职工数人。

八、学校总建筑面积平方米。

其中:教学用房平方米;教学辅助用房平方米;学生宿舍平方米;其他用房平方米。

九、培养费用测算年度:年。

1、经上级教育主管部门核定规模的班数班。

其中:高中(职中)班、初中班、小学班、学生数:人。

其中:高中(职中)人,小学人。

2、监督核定规模的班数及学生数,按粤机编[1992]250号文编制标准计算,学校应配备的教职工人数人。

填表说明:1、“测算费用合计”的各项应按附件二“测算项目计算说明”的要求计算填报。

2、“实际开支费用合计”的各项应以学校年度财务报表中各项的实际开支数填报。

各项开支应符合财务制度的拟定。

3、“资金来源”中的“上级拨款”是指县级以上各级政府的拨款开支;“学杂费”是指学生收费中“应收费”项内的学、杂费。

4、“学生年平均费用”中的“测算费用合计”项学生数应以计划内学生数计算,不含计划外学生数,“实际开支费用合计”项的学生数以现有学生数计算。

5、“实际开支费用合计”应等于“实际开支费用的资金来源”各项之和。

附件二中小学生培养费用成本

测算项目计算说明。

广东省幼儿教育机构教育培养成本申报表填报说明

附件3:幼儿教育机构教育培养成本监审填报说明一、基础数据表格填表说明表头部分教育机构类别:指机构的性质(所属级别)。

数据年份:各表数字按会计年度填写,数据年份即为填报的数据所对应的年份。

基本情况表(表一)生均教育培养成本是指幼儿教育机构年(会计年度)培养一个幼儿学生所需平均成本。

(一)班级数:指当年学校实际招生的班级数。

(二)幼儿学生总人数,指一个会计年度内幼儿教育机构的平均幼儿学生总数。

幼儿学生总人数按年初幼儿学生总数与年末幼儿学生总数平均计算。

计算公式:(年初幼儿学生数×8+年末幼儿学生数×4)/12。

以全日制幼儿教育机构学生数为标准学生数即为1,寄宿制学生数按1:1.5的比例折算成标准学生数。

此项学生人数应分类填报实际学生数。

(三)教职工总数,指幼儿教育机构内从事教育、行政管理、保育、保健、后勤和其它工作的人员,以及外聘教师或专家(指在本机构内担任一个学期以上教育保育任务的非本机构在职教师)、雇佣期在半年以上的临时工人等各类人员的全年平均数。

短期或临聘的讲课人员和离退休人员不计入教职工总数。

1、教师人数,行政管理人员人数,离退休人数:分别指学校内从事教学、业务辅助的人员、行政管理和后勤工作的人员,离退休人员、包括外聘教师或专家,雇佣期在半年以上的临时工人等各类教职工的全年平均数(计算公式与计算学生平均人数的相同)。

其中:业务辅助人员是指为教学服务的人员,包括图书管理员、清洁员等;外聘教师是指在本校担任一个学期以上教学任务的非本校在职教师。

短期或临聘的人员不计入相应的人数。

2、单位定编人数:指由人事部门下发的学校编制人数。

3、固定资产年末总值:按监审年度财务报表“固定资产”期末数分类填写。

收入情况表(表二)(一)财政补助收入1.教育事业费拨款:指学校从各级财政部门获得的经常性经费拨款。

2.教育附加费拨款:指学校从各级财政部门获得的教育附加费拨款等。

3.其他经费拨款:指除教育事业费拨款、教育附加费拨款外,学校从财政部门取得的其他事业经费拨款,包括住房改革经费、津贴、公费医疗费等。

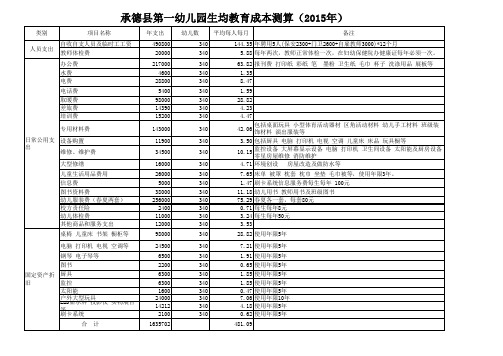

幼儿园教育成本预算表18490

0.65 使用年限5年

340

1.85 使用年限5年

340

1.85 使用年限5年

340

0.47 使用年限5年

340

7.06 使用年限10年

340

4.18 使用年限5年

340

0.62 使用年限5年

481.09

16000 26000

5000 38000 256000

2400 11000 12000

98000

24500

6500 2200 6300 6300 1600 24000 14212 2100 1635702

幼儿数 平均每人每月

备注

340

144.35 年聘用5人(保安2300+门卫2600+自雇教师3000)*12个月

桌椅 儿童床 书架 橱柜等

电脑 打印机 电视 空调等

固定资产折 旧

钢琴 电子琴等

图书 厨具 监控 太பைடு நூலகம்能 户LE外D显大示型屏玩具投影仪 实物展台 等 刷卡系统

合计

年支出

490800 20000

217000 4600

28800 5400

98000 14390 15200

143000

11900

34500

340

1.47 刷卡系统信息服务费每生每年 100元

340

11.18 幼儿用书 教师用书及班级图书

340

75.29 春夏各一套,每套80元

340

0.71 每生每年8元

340

3.24 每生每年50元

340

3.53

340

28.82 使用年限5年

340

7.21 使用年限5年

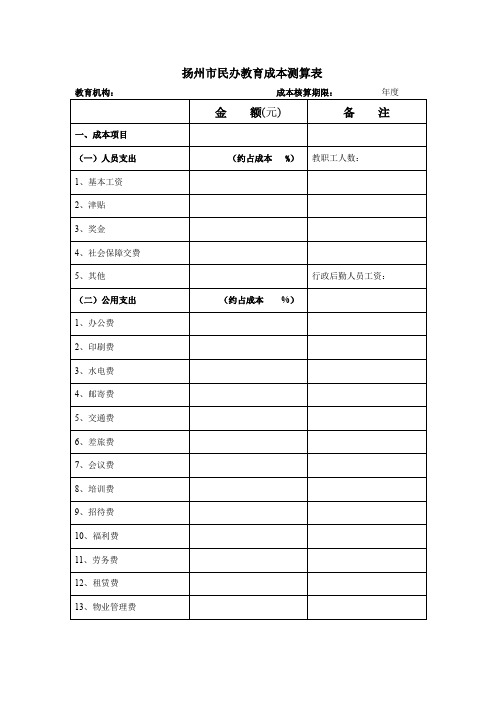

扬州市民办教育成本测算表

11、劳务费

12、租赁费

13、物业管理费

14、维修费

15、专用材料费

16、办公设备购置费

17、专用设备购置费

18、交通工具购置费

19、图书资料购置费

20、医疗费

21、住房补贴

22、助学金

23、其他费用

(三)建设性费用支出

以下应填写造价及折旧年限

1、教学楼折旧费

2、宿舍折旧费

3、体育场折旧费

4、贷款利息

二、投资回报

(生均)

最高不超过注册资金的10%

三、年生均成本学费:

四、发展基金

按学费的5%

五、

六、拟定学费标准

每生元/年

附注:

1、实际在校生人数

人

2、规模在校生人数

人

扬州市民办教育成本测算表

教育机构:成本核算期限:年度

金额(元)

备注

一、成本项目

(一)人员支出

(约占成本%)

教职工人数:1、基本Βιβλιοθήκη 资2、津贴3、奖金

4、社会保障交费

5、其他

行政后勤人员工资:

(二)公用支出

(约占成本%)

1、办公费

2、印刷费

3、水电费

4、邮寄费

5、交通费

6、差旅费

7、会议费

8、培训费

9、招待费

幼儿园办学成本及收费情况调查表

师牛比例:

全日制师牛比例:寄宿制师牛比例

在职教职工(含临时工):人

其中:园长人;保教主任人;行政人

教师人;保育员人;员工人

离退休人员数人

注:1.办园类型批政府办、机团办、院校办、企业办、集体办、私人办等。

2.办园形式是指全日制或寄宿制

填报单位:(公章)填表人:审核:单位:万元

填报单位:(公章)填表人:审核:单位:万元

序号

人员经费

项目

2008

2009

备注

金额

占支出比重%

金额

占支出比重%

1

在职人员年均工资(含年终双薪)

园长级

主任级

保健员

财务人员

教师

保育员

正式员工

非在编合同工

2

津贴补贴(含四大节日)

3

教师津贴、浮动奖等非统发经费

4

社保统筹费

5

住房改革支出

其中:住房公积金

住房货币补贴

住房维修及物业管理补贴

6

计生奖

合计

幼儿园办学成本支出情况调查表(四)

填报单位:(公章)填表人:审核:单位:万元

序号

项目

2008

2009

备注

金额

占支出

金额

占支出

1

公用费用

办公费

水电费

差旅费

交通费

物业管理费

培训费

其他费用(如会议费/电话费/工会费/福利费/招待费等)

小计

2

园舍租金或房屋折旧费

3

办园承办费或国有资产占用费

幼儿园办学成本及收费情况调查表(表一)

填报单位:(公章)填表人:审核:

幼儿教育生均成本调查表

幼儿教育生均成本调查表一、教学内容二、教学目标1. 让学生了解幼儿教育的生均成本构成,提高他们对幼儿教育的经济现状的认识。

2. 培养学生分析数据、提出问题的能力,使他们能运用调查数据进行思考和讨论。

3. 引导学生关注幼儿教育的发展,培养他们的社会责任感和公民意识。

三、教学难点与重点重点:让学生掌握幼儿教育生均成本的构成和计算方法。

难点:如何引导学生通过数据分析,发现幼儿教育存在的问题,并提出合理的建议。

四、教具与学具准备教具:幼儿教育生均成本调查表、投影仪、电脑学具:笔记本、彩笔五、教学过程1. 实践情景引入:教师通过展示幼儿教育生均成本调查表,让学生了解我国幼儿教育的经济现状。

引导学生关注幼儿教育的投入和产出,思考幼儿教育的价值。

2. 数据解读:教师引导学生分析幼儿教育生均成本的构成,讲解各个部分的意义和计算方法。

让学生通过数据,了解幼儿教育的经济状况。

3. 发现问题:教师引导学生通过数据分析,发现幼儿教育存在的问题。

例如:师资力量不足、教学设施不完善、生均成本过高等。

4. 提出建议:教师鼓励学生提出解决幼儿教育问题的建议。

例如:加大投入、提高师资待遇、优化资源配置等。

5. 例题讲解:教师通过具体的例题,让学生了解如何运用幼儿教育生均成本调查数据进行分析和解决问题。

6. 随堂练习:学生分组讨论,根据调查数据,分析自己所在地区的幼儿教育现状,并提出改进措施。

六、板书设计幼儿教育生均成本调查表1. 总体投入2. 师资力量3. 教学设施4. 教学活动5. 管理费用6. 生均成本七、作业设计1. 请根据幼儿教育生均成本调查数据,分析你所在地区的幼儿教育现状,并提出改进措施。

答案:略2. 请你结合调查数据,思考如何降低幼儿教育的生均成本,提高教育质量。

答案:略八、课后反思及拓展延伸本节课通过幼儿教育生均成本调查表,让学生了解了幼儿教育的经济现状。

在教学过程中,学生积极参与,提出了许多有价值的建议。

但在数据解读和分析方面,部分学生还存在一定的困难。

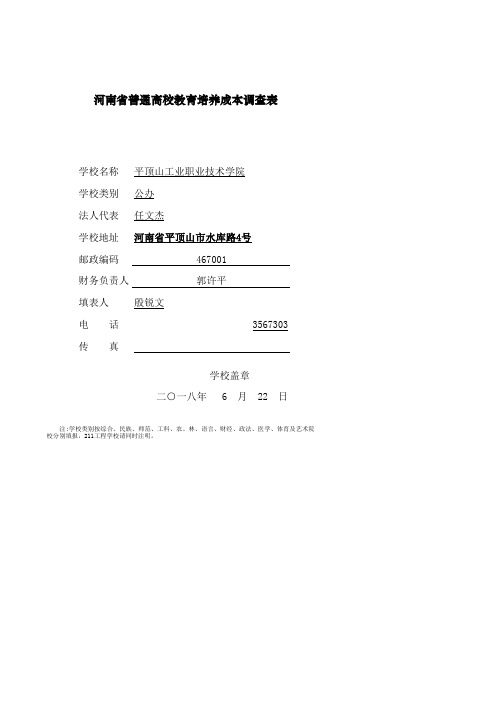

河南省普通高校教育培养成本调查表

学校名称 学校类别 法人代表 学校地址 邮政编码 财务负责人 填表人 电 话传 真学校盖章二○一八年 6 月 22 日注:学校类别按综合、民族、师范、工科、农、林、语言、财经、政法、医学、体育及艺术院校分别填报,211工程学校请同时注明。

河南省平顶山市水库路4号467001郭许平殷锐文3567303河南省普通高校教育培养成本调查表平顶山工业职业技术学院公办任文杰目录1、表1基本情况表!A12、表2学生情况表!A13、表3-1收入情况 '!A14、表3-2事业收入情况'!A15、表4-1支出情况(按功能分类)'!A16、表4-2总支出情况(按经济分类)'!A17、表5教职工及工资情况!A18、表6在职教职工工资结构分析(按工资高中低档分类)'!A19、表7专任教师学历(位)情况'!A110、表8-1校办产业、附属单位2015年基本情况'!A111、表8-2校办产业、附属单位2016年基本情况 '!A112、表8-3校办产业、附属单位2017年基本情况 '!A113、表8-4校办产业、附属单位使用校办资产明细表'!A114、表9固定资产、无形资产情况!A115、表10贷款情况!A116、表11在建工程情况!A117、表12办学条件指标!A118、表13成本核定表!A119、表14大学生生活水平问卷调查汇总表!A1一、系(院)个数111111专业个数585853二、全日制在校生平均数106261057013114其中:享受奖、助学金人数280326453053贫困生人数300027003046三、教职工总数(人)119112291260高基411(一)在职教职工8508508501.专任教师4414394322.科研机构人员1213133.业务辅助人员1271221294.行政管理人员1411481465.后勤及其他人员1291281306.外聘专家或教师(二)离退休人员341379410四、单位定编人数(人)850850850五、校舍面积(㎡)253,511.88269,384.52269,384.52高基511(一)学校产权校舍建筑面积253,511.88269,384.52269,384.52(1)教学科研及辅助用房(㎡)78,266.4394,139.0794,139.07(2)行政用房(㎡)13,724.5213,724.5213,724.52(3)生活用房(㎡)154,101.65154,101.65154,101.65其中:学生宿舍76,135.0676,135.0676,135.06(4)教工住宅(㎡)7,419.287,419.287,419.28(5)其他用房(㎡)0.000.000.00(二)正在施工校舍建筑面积0.000.000.00(1)教学科研及辅助用房(㎡)(2)行政用房(㎡)(3)生活用房(㎡)其中:学生宿舍(4)教工住宅(㎡)(5)其他用房(㎡)(三)非学校产权校舍建筑面积0.000.000.00(1)教学科研及辅助用房(㎡)(2)行政用房(㎡)(3)生活用房(㎡)其中:学生宿舍(4)教工住宅(㎡)(5)其他用房(㎡)六、占地面积(㎡)419,019.50419,019.50419,019.50高基521(一)学校产权(㎡)338,952.50338,952.50338,952.50其中:绿化用地面积(㎡)56,670.0056,670.0056,670.00运动场地面积(㎡)26,341.0026,341.0026,341.00(二)非学校产权(㎡)80,067.0080,067.0080,067.00其中:绿化用地面积(㎡)3,375.003,375.003,375.00运动场地面积(㎡)七、计算机台数(台)2,6962,7782,840高基521其中:教学用计算机台数(台)1,8361,9221,984八、图书册数(册)328,019332,967337,503高基521其中:当年新进图书册数(册)7,3604,9484,536九、教室(间)136168168高基521其中:网络多媒体教室(间)627979十、固定资产总值(万元)34324.7934976.7941746.25账面值其中:教学、科研仪器设备资产值10484.0310748.0511946.25高基521其中:当年新增教学科研用仪器设备773.14320.431242.70高基521十一、资产总额(万元)357,658,728.64348,064,429.74386,687,960.76资产负债简表十二、负债总额(万元)266,982,926.14239,702,418.05278,303,667.63资产负债简表十三、净资产总额(万元)90,675,802.50108,362,011.69108,384,293.13资产负债简表填表说明:1.“三、教职工总数”参照高等学校基层统计报表411填写;2.“五、校舍面积”教学科研及辅助用房包含:教室、图书馆、实验室、实习场所、专用科研用房、体育馆、会堂;生活用房包含:学生宿舍(公寓)、学生食堂、教工宿舍(公寓)、教工食堂、生活福利及附属用房。

高中教育收费及成本情况调查表

高中教育收费及成本情况调查表一、学校基本情况二、学校收入情况(单位:元)三、学校教育支出表(单位:元)四、办学条件情况五、综合简表(单位:元)六、普通高中收费项目和标准及其依据七、家长调查表八、调查科目的说明填写说明:(1)表1、2、3、6填报2010年情况。

(2)表4填报2006、2010年情况.(3)表5为2006年——2010年情况,(4)表6为高中收费项目及其依据,项目按实际填写。

(5)以高中部为单独核算单位的学校直接填高中情况,以高初中为共同核算单位的的学校需填高、初中情况。

具体项目填报方式见说明。

表一:学校基本情况注:在建工程年末总值指年末尚未决算并转入固定资产的年末数。

表二:学校收入情况(单位:元)表三:学校教育支出表(单位:元)表四:办学条件表五:综合简表(单位元)表六:普通高中收费项目和标准表七、四川省高中教育收费情况调查问卷亲爱的各位家长:本调查旨在了解高中学生家长支持子女就学期间的有关费用支出(只包含学费、书本费、交通费等正常支出,不包含择校费与学校其他服务性收费等额外支出)以及对高中教育目前收费水平的看法。

调查采用不记名方式,所收集的资料仅供研究之用,不会个别公开,敬请放心。

问卷中的问题有两种形式:填空和选择,请在适当的位置上填写有关资料或在相应的口里打V。

多谢您的真诚合作!L您的家庭子女人数: 人2.您家的户籍状况口城市口农村3.父母双方的受教育程度分别为:父亲:口文盲口小学口初中口高中(包括中专)口大专口本科口本科以上母亲:口文盲口小学口初中口高中(包括中专)口大专口本科口本科以上4.您的家庭最近一年总收入约为元5.您让子女进行高中教育的主要原因是什么口为了子女提高文化知识水平和自身素质口为了子女将来能考上大学,能获得更好的就业机会与工作口其他6.您在最近一年全年为子女教育支出为( )元学费()元住宿费()元伙食费()元交通费()元书籍、学习用品费()元其他()元7.高中属于非义务教育,您认为高中教育的成本主要应该由谁来负担口完全由家庭负担口完全由政府负担口家庭负担更多的部分口政府负担更多的部分8.您认为目前的高中教育收费口非常高口高口合适口较低口低9.目前的高中教育收费,您口无力承受口需要压缩生活开支才能勉强承担口可以承受口再提高一些也能承受10.您愿意为子女接受高中教育而支付的最高学费为()元12.考虑你及家庭的支付能力,以本学年交纳的学费调为基础,如果学费上涨如下不同的幅度,你会让孩子继续上高中吗?上涨30%:口会口不会口不确定上涨60%:口会口不会口不确定上涨90%:口会口不会口不确定上涨120%:口会口不会口不确定上涨150%:口会口不会口不确定上涨180%:口会口不会口不确定七、调查科目的说明一、成本分类高中教育成本由工资福利支出、商品和服务支出、对个人和家庭的补助支出、固定资产折旧以及无形资产推销等五部分构成:(一)工资福利支出指学校支付给在职职工和临时聘用人员的各类劳动报酬,以及为上述人员缴纳的各项社会保险费。

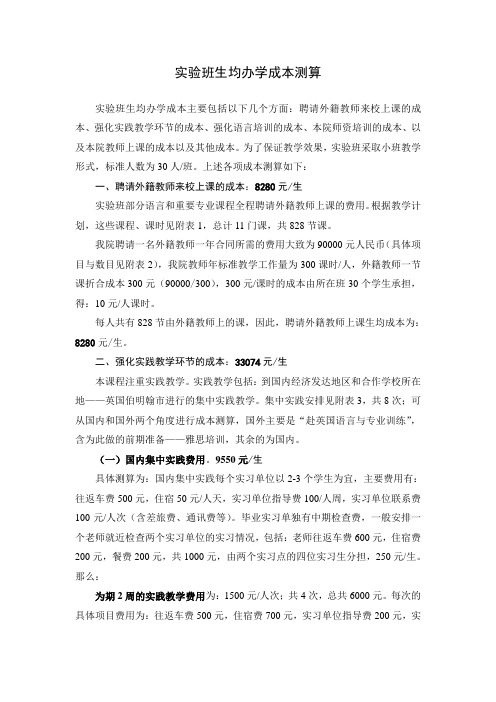

实验班生均办学成本测算

实验班生均办学成本测算实验班生均办学成本主要包括以下几个方面:聘请外籍教师来校上课的成本、强化实践教学环节的成本、强化语言培训的成本、本院师资培训的成本、以及本院教师上课的成本以及其他成本。

为了保证教学效果,实验班采取小班教学形式,标准人数为30人/班。

上述各项成本测算如下:一、聘请外籍教师来校上课的成本:8280元/生实验班部分语言和重要专业课程全程聘请外籍教师上课的费用。

根据教学计划,这些课程、课时见附表1,总计11门课,共828节课。

我院聘请一名外籍教师一年合同所需的费用大致为90000元人民币(具体项目与数目见附表2),我院教师年标准教学工作量为300课时/人,外籍教师一节课折合成本300元(90000/300),300元/课时的成本由所在班30个学生承担,得:10元/人课时。

每人共有828节由外籍教师上的课,因此,聘请外籍教师上课生均成本为:8280元/生。

二、强化实践教学环节的成本:33074元/生本课程注重实践教学。

实践教学包括:到国内经济发达地区和合作学校所在地——英国伯明翰市进行的集中实践教学。

集中实践安排见附表3,共8次;可从国内和国外两个角度进行成本测算,国外主要是“赴英国语言与专业训练”,含为此做的前期准备——雅思培训,其余的为国内。

(一)国内集中实践费用。

9550元/生具体测算为:国内集中实践每个实习单位以2-3个学生为宜,主要费用有:往返车费500元,住宿50元/人天,实习单位指导费100/人周,实习单位联系费100元/人次(含差旅费、通讯费等)。

毕业实习单独有中期检查费,一般安排一个老师就近检查两个实习单位的实习情况,包括:老师往返车费600元,住宿费200元,餐费200元,共1000元,由两个实习点的四位实习生分担,250元/生。

那么:为期2周的实践教学费用为:1500元/人次;共4次,总共6000元。

每次的具体项目费用为:往返车费500元,住宿费700元,实习单位指导费200元,实习单位联系费100元。

中小学教育培养成本情况监审表填表说明

中小学教育培养成本情况监审表填表说明广东省中小学教育培养成本情况监审表填表说明(各表内容按会计年度填写)中、小学基本情况表(表一)表头部分学校性质:指公办或民办或公办民助或民办公助等学校;学校隶属:指“省属”、“市属”、“区属”、“县属”学校;学校类别:指省一级中学、市一级中学、区重点中学、城市普通中学、农村普通中学;省一级小学、市一级小学、区重点小学、城市普通小学、农村普通小学等。

项目栏部分一、班级数(个):按全校年均班级整数填写。

二、学生人数(人):按全年平均整数填写;分列小学、初中、高中、完全中学学生数。

1、普通生:指本校按计划招收的在校学生人数。

2、借读生(含择校生):指本校计划外招收的在校学生人数。

三、教师人数(人):1、在编:指在人事部门备案的正式编制内的教学人员年平均整数。

2、临聘:指临时聘用,不占编制,聘用期在一年以上(含一年)的教师,包括代课老师、返聘本校的退休老师等年平均整数。

四、员工人数(人):除教师以外的管理人员和工勤人员年平均整数。

1、在编:指在人事部门备案的正式编制内的员工。

2、临聘:指临时聘用,不占编制,聘用期在一年以上(含一年)的员工。

五、离、退休人数(人):在人事部门正式办理离、退休手续的教、职工合计年平均整数。

六、学校建筑面积(m2):指当年产权属学校的建筑面积总和。

1、教学用房:本校用于教学的课室,教师和管理人员的办公室等。

2、居住用房:本校用于居住的房屋。

3、其他用房:除上述两项外的其他用房。

七、固定资产上年年末累计总额(元):按调查年度上年财务报表“固定资产”期末数填写。

注:以下固定资产分类参考财政部清产核资办公室2000年《关于印发〈行政事业单位机构分类与代码〉的通知》(财清办字[2000]28号)精神分类。

八、调查年度新增固定资产:调查年度新增的固定资产总值。

(不含上年年末固定资产累计总额)。

1、房屋及构筑物:产权属学校的房屋及构筑物总值。

2、交通运输工具类:指本校交通运输工具类的总值。