长安大学固定资产建帐单(家具类)

固定资产分类明细表(学校必读)

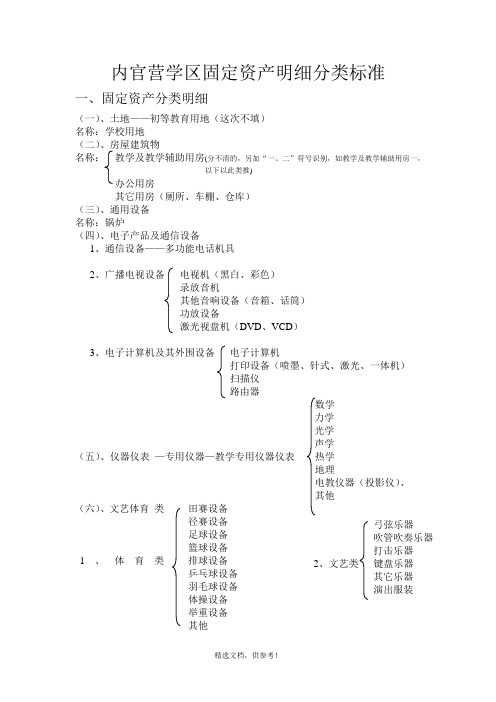

内官营学区固定资产明细分类标准一、固定资产分类明细(一)、土地——初等教育用地(这次不填)名称:学校用地(二)、房屋建筑物名称:教学及教学辅助用房(分不清的,另加“一、二”符号识别,如教学及教学辅助用房一,以下以此类推)办公用房其它用房(厕所、车棚、仓库)(三)、通用设备名称:锅炉(四)、电子产品及通信设备1、通信设备——多功能电话机具2、广播电视设备电视机(黑白、彩色)录放音机其他音响设备(音箱、话筒)功放设备激光视盘机(DVD、VCD)3、电子计算机及其外围设备电子计算机打印设备(喷墨、针式、激光、一体机)扫描仪路由器数学力学光学声学(五)、仪器仪表—专用仪器—教学专用仪器仪表热学地理电教仪器(投影仪)、其他(六)、文艺体育类田赛设备径赛设备足球设备篮球设备1、体育类排球设备乒乓球设备羽毛球设备体操设备举重设备其他(七)、图书文物及陈列品弓弦乐器吹管吹奏乐器打击乐器2、文艺类键盘乐器其它乐器演出服装社会自然1、图书综合其它(外文图书)社会自然2、期刊综合其它(外文图书)标本3、陈列品模型其它床类桌类台桌类(八)、家具用具椅凳类沙发类橱柜类架类其它(其它植物类、其它用具,炉子)二、卡片的分类原则(供参考):(一)、以资产的新旧程度分类。

根据购进年限长短,结合损耗程度确定。

(二)、单位价值在500元及以上的,逐件逐台登记;500元以下同时批量购进的,可批量登记,如课桌。

(三)、总之,卡片的填制要以能够方便地处置报损资产为前提,尤其是电脑、电视、房屋要逐台逐栋登记,不能鱼龙混杂,含糊不清。

Welcome To Download !!!欢迎您的下载,资料仅供参考!。

固定资产分类明细表(学校必读)

内官营学区固定资产明细分类标准一、固定资产分类明细(一)、土地——初等教育用地(这次不填)名称:学校用地(二)、房屋建筑物名称:教学及教学辅助用房(分不清的,另加“一、二”符号识别,如教学及教学辅助用房一,以下以此类推)办公用房其它用房(厕所、车棚、仓库)(三)、通用设备名称:锅炉(四)、电子产品及通信设备1、通信设备——多功能电话机具2、广播电视设备电视机(黑白、彩色)录放音机其他音响设备(音箱、话筒)功放设备激光视盘机(DVD、VCD)3、电子计算机及其外围设备电子计算机打印设备(喷墨、针式、激光、一体机)扫描仪路由器数学力学光学声学(五)、仪器仪表—专用仪器—教学专用仪器仪表热学地理电教仪器(投影仪)、其他(六)、文艺体育类田赛设备径赛设备足球设备篮球设备1、体育类排球设备乒乓球设备羽毛球设备体操设备举重设备其他弓弦乐器吹管吹奏乐器打击乐器2、文艺类键盘乐器其它乐器演出服装(七)、图书文物及陈列品社会自然1、图书综合其它(外文图书)社会自然2、期刊综合其它(外文图书)标本3、陈列品模型其它床类桌类台桌类(八)、家具用具椅凳类沙发类橱柜类架类其它(其它植物类、其它用具,炉子)二、卡片的分类原则(供参考):(一)、以资产的新旧程度分类。

根据购进年限长短,结合损耗程度确定。

(二)、单位价值在500元及以上的,逐件逐台登记;500元以下同时批量购进的,可批量登记,如课桌。

(三)、总之,卡片的填制要以能够方便地处置报损资产为前提,尤其是电脑、电视、房屋要逐台逐栋登记,不能鱼龙混杂,含糊不清。

(此文档部分内容来源于网络,如有侵权请告知删除,文档可自行编辑修改内容,供参考,感谢您的支持)。

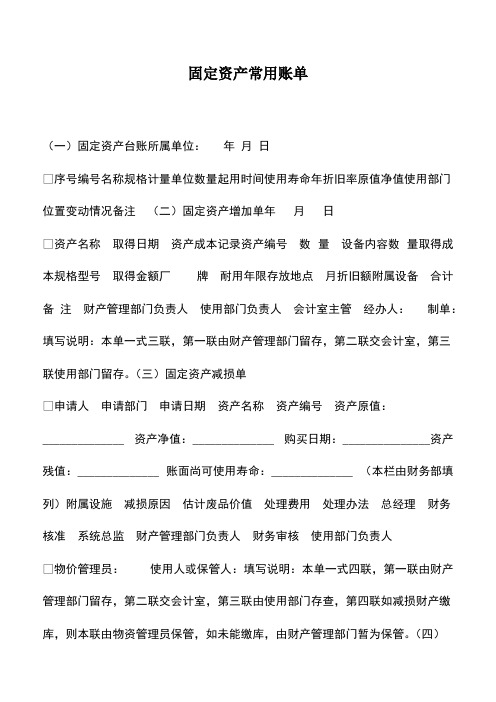

财务管理:固定资产常用账单

固定资产常用账单(一)固定资产台账所属单位: 年月日 序号编号名称规格计量单位数量起用时间使用寿命年折旧率原值净值使用部门位置变动情况备注 (二)固定资产增加单年 月 日 资产名称 取得日期 资产成本记录资产编号 数量 设备内容数量取得成本规格型号 取得金额厂牌 耐用年限存放地点 月折旧额附属设备 合计 备注 财产管理部门负责人 使用部门负责人 会计室主管 经办人: 制单:填写说明:本单一式三联,第一联由财产管理部门留存,第二联交会计室,第三联使用部门留存。

(三)固定资产减损单 申请人 申请部门 申请日期 资产名称 资产编号 资产原值:______________ 资产净值:______________ 购买日期:_______________资产残值:______________ 账面尚可使用寿命:______________ (本栏由财务部填列)附属设施 减损原因 估计废品价值 处理费用 处理办法 总经理 财务核准 系统总监 财产管理部门负责人 财务审核 使用部门负责人 物价管理员: 使用人或保管人:填写说明:本单一式四联,第一联由财产管理部门留存,第二联交会计室,第三联由使用部门存查,第四联如减损财产缴库,则本联由物资管理员保管,如未能缴库,由财产管理部门暂为保管。

(四)固定资产增减表 会计科目财产编号资产名称规格增减原因单位本月增加本月减少备注数量金额使用寿命月折旧额数量金额使用寿命已提折旧月折旧额(五)固定资产盘存单年 月 日 共 页 第 页 资产编号资产名称规格部门登记卡盘点盘盈盘亏备注数量数量数量金额数量金额 (六)闲置固定资产明细表管理部门: 制表日期: 年 月 日 资产编号资产名称数量单位账面价值使用情况(年限)闲置原因拟处理意见总价已提折旧净值取得时间使用年限已用时间 管理部门经理: 财务部经理:(七)固定资产报废申请表类别: 报废□ 报损□ 编号: 申请部门 申请人 申请日期 物品名称 编号 数量 入库(领用)日期 存放地点 用途 原因及状况 质量检验检验人:商务审核审核人:原值 净值 已提折旧 估计损失 批准人部门经理 系统总监 财务总监 总经理 实物处理方式处理人/日期:填写说明:本表一式三联,第一联资产使用部门留存,第二联报财务部,第三联报仓库。

郑州大学固定资产(设备、家具)建帐、调帐、销帐指南

郑州大学固定资产(设备、家具)建帐、调帐、销帐指南固定资产是高等学校不可缺少的物质基础,仪器设备是各类实验室的主要技术装备。

为了便于师生员工了解我校固定资产管理办法,提高管理意识,进一步做好数据的规范化管理,特编写本指南。

第一部分 建 帐一、 固定资产建帐1、 建帐范围:固定资产是指使用期限超过一年,单位价值在1000元以上(其中:专用设备单位价值在1500元以上),并在使用过程中基本保持原有物质形态的资产。

单位价值虽未达到规定标准,但是耐用时间在一年以上的大批同类物资,作为固定资产管理。

根据以上规定,结合学校实际,我校固定资产验收的标准如下:①、仪器设备类:单价≥1000元。

不论其经费来源(如购入、调入、自制、捐赠等)都要建帐,不能帐外滞留。

②、家具类:当单价≥1000元时,实行单台管理进行建账;当200元≤单价<1000元、批量≥30台(件)时,实行批量管理进行建账。

2、 建帐程序:10万元以上设。

合同金额10;合同金额50万以上交国资处办理统一验收。

固定资产领用人需持发票到本单位的资产管理员处,在网上或手工填写“郑州大学固定资产验收单”,资产管理员负责审核“验收单”的内容,并依此为凭据建帐。

仪器设备使用单位的资产管理员持购买采购合同、发票及验收单到国资处固定资产管理科(563室),经审核合格的赋予“固定资产编号”并在数据库中建帐,在验收单上学校主管部门盖章。

一万元以上设备须持审核合格、盖章后的验收单到审计处进行固定资产购买手续审计。

3、建帐要求a.新购固定资产到货后,及时开箱进行实物验收、技术调试,经验收合格后,一个月内完成建帐、报销工作。

b.购货单位在填报固定资产各项具体信息(如:型号规格、单价、经费来源、出厂日期、出厂号等)时应做到详实、准确,以减少非正常调帐。

第二部分调帐一、固定资产调帐内容:1、校内调拨:固定资产的使用单位在院、系内或院、系间进行了变更。

2、校外调拨(捐赠):固定资产的由校内调拨或捐赠到校外其他单位。

固定资产清单

部 门物品名称单 位数 量办公桌台1培训椅把32椅子把2培训展板个1电脑台1黑板刷个1柜子个1吧椅把1电脑主机台个1树胶椅子个5文件筐个1更衣室烧水壶个1更衣柜个4烟灰缸个1电脑台2办公桌个3办公桌个4椅子把3椅子把5电脑台2打复印一体机台1电脑主机柜个2投影仪台1打复印一体机台1饮水机个1iPad平板电脑台2办公桌台316个G的U盘个2椅子把4矮文件柜个1电脑台1空调遥控器个1爱普生彩喷打印机台1移动电话台1饮水机台1固定电话台1移动电话部1订书机个1垃圾桶个1文件筐个2办公桌台2文件夹个4办公座椅把2烟灰缸个1电脑台2销售看板个1抽屉柜个1办公桌个6移动电话部1椅子把12固定电话部1固定电话部1票据打孔机台1小餐车个1针织打印机台1茶叶罐个3黑白激光打印机台1咖啡勺个5计算器个1糖果盘个3订书机个1托盘个1插板个2烟灰缸个3文件筐个1文件筐个8金税盘个1文件夹个报税盘个1小盆栽盆3笔筒个1大盆栽盆7垃圾桶个1售后会议桌个1物品名称单位数量椅子把13办公桌个4总经理看板个1椅子把2宽茶几个1电脑台2单人沙发个2固定电话部1双人沙发个1办公桌个1烟灰缸个1文件柜个1糖果盘个1电脑主机柜个1小盆栽盆1VIP接待室大厅收银室培训室行政部市场部销售经理销售办公室财务部会议室上网桌个1库房货架组9电脑台2油品区货架组2吧椅把2钣金工作室货架组2电视机台1专用工具室货架组1单人沙发个14总成维修室货架组1茶几个9施救工具套1套共24个柜子个2调漆工具套1玻璃柜个3新式活塞式空压机个1岛柜个2储气罐个1双面挂柜个3爱德森烤漆房个1小盆栽盆1优利大梁校正仪个1大盆栽盆1一成四轮定位仪个1办公桌个3皖安龙门举升机个4椅子把2双柱式举升机个2电脑主机柜个3冷媒机个1办公桌小抽屉个3钣金修复机个1金融修复工具盒1办公桌个1二氧化碳半自动焊机个1椅子把3喷油嘴清洗机套1电脑主机柜个1四轮动平衡仪个1办公桌长抽屉个1拆胎机个1服务经理办公桌个1椅子把1电脑主机柜个1办公桌长抽屉个1库房办公桌个1椅子把1电脑台1电脑主机柜个1办公桌抽屉个1装饰办公桌个1椅子把1售后办公区域客户休息区售后车间区域一个,销售接待台两个4个。

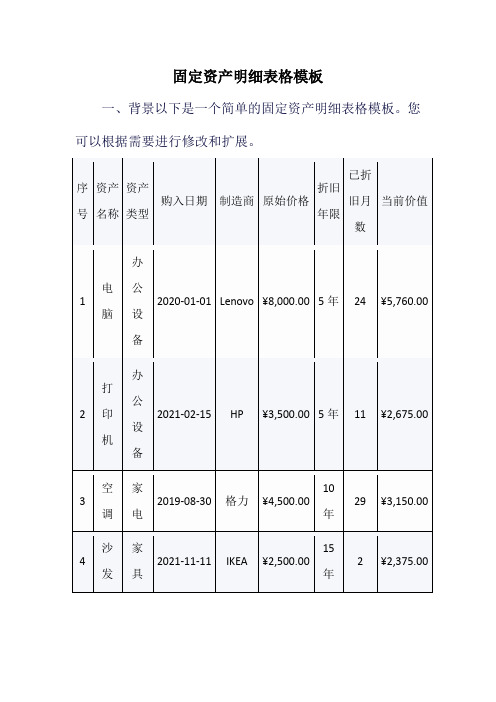

固定资产明细表格模板

固定资产明细表格模板

一、背景以下是一个简单的固定资产明细表格模板。

您可以根据需要进行修改和扩展。

说明:

"序号"列表示固定资产的唯一标识符。

"资产名称"列表示资产的名称。

"资产类型"列表示资产的类别,如办公设备、家电、家具等。

"购入日期"列表示资产购买日期。

"制造商"列表示资产的制造商。

"原始价格"列表示资产购买时的原始价格。

"折旧年限"列表示资产预计的折旧年限。

"已折旧月数"列表示资产自购买以来已经折旧的月数。

"当前价值"列表示资产的当前价值,根据原始价格和已折旧月数计算得出。

固定资产清单和明细表

固定资产清单和明细表一、引言固定资产清单和明细表是企业资产管理中的重要工具,用于记录和管理企业所拥有的固定资产。

它包含了企业所有固定资产的详细信息,如名称、规格、数量、价值等,对于企业的资产管理和决策具有重要的参考价值。

本文将以人类的视角,详细描述固定资产清单和明细表的内容和作用。

二、固定资产清单的内容1. 资产名称:固定资产清单中,首先需要记录资产的名称,以便于识别和管理。

例如,机械设备、办公家具、电子设备等。

2. 规格型号:每个固定资产都具有特定的规格和型号,这些信息对于资产的维护和管理非常重要。

例如,设备的功率、尺寸、重量等。

3. 资产编号:为了区分不同的固定资产,每个资产都需要有一个唯一的编号。

这有助于追踪和管理资产的使用和维护情况。

4. 数量:固定资产清单中需要记录每种资产的数量,以便掌握企业所拥有的固定资产的总体情况。

5. 购置日期:记录固定资产的购置日期,可以帮助企业了解资产的使用寿命和折旧情况。

6. 资产价值:每个固定资产都有一个价值,需要在清单中记录下来。

这有助于企业评估资产的财务状况和价值。

三、固定资产明细表的内容1. 资产使用情况:固定资产明细表中需要记录每个资产的使用情况,包括使用部门、使用人员等信息。

这有助于企业了解资产的利用率和效益。

2. 维护记录:固定资产需要定期进行维护和保养,明细表中需要记录维护的时间、内容以及维护人员等信息。

这有助于确保资产的正常运行和延长使用寿命。

3. 报废处理:当资产无法继续使用时,需要进行报废处理。

明细表中需要记录报废的时间、原因以及处理方式等信息。

4. 折旧情况:固定资产在使用过程中会产生折旧,明细表中需要记录折旧的情况,以便企业进行财务核算和决策。

5. 资产变动:如果固定资产发生了变动,如转移、增加或减少等,明细表中需要记录相关的信息,以便跟踪和管理资产的变动情况。

四、固定资产清单和明细表的作用1. 资产管理:通过固定资产清单和明细表,企业可以清楚地了解自己所拥有的固定资产的种类、数量和价值,有助于进行资产管理和决策。

固定资产分类明细表(学校必读)

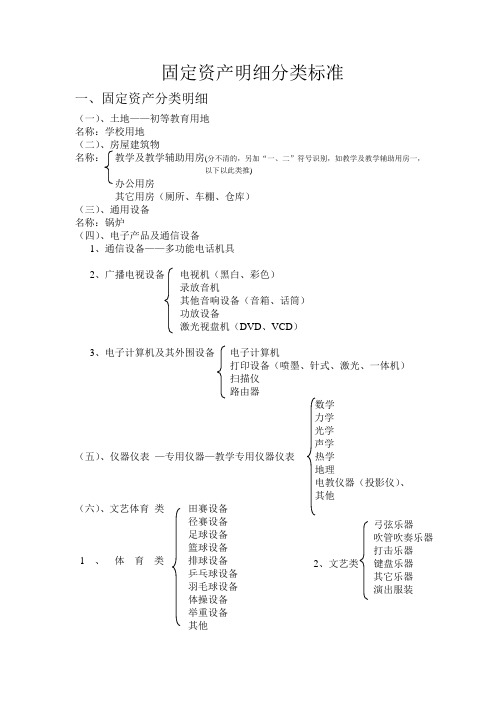

固定资产明细分类标准

一、固定资产分类明细

(一)、土地——初等教育用地

名称:学校用地

(二)、房屋建筑物

名称:教学及教学辅助用房(分不清的,另加“一、二”符号识别,如教学及教学辅助用房一,

以下以此类推)

办公用房

其它用房(厕所、车棚、仓库)

(三)、通用设备

名称:锅炉

(四)、电子产品及通信设备

1、通信设备——多功能电话机具

2、广播电视设备电视机(黑白、彩色)

录放音机

其他音响设备(音箱、话筒)

功放设备

激光视盘机(DVD、VCD)

3、电子计算机及其外围设备电子计算机

打印设备(喷墨、针式、激光、一体机)

扫描仪

路由器

数学

力学

光学

声学

(五)、仪器仪表—专用仪器—教学专用仪器仪表热学

地理

电教仪器(投影仪)、

其他

(六)、文艺体育类田赛设备

径赛设备

足球设备

篮球设备1、体育类排球设备

乒乓球设备

羽毛球设备

体操设备

举重设备

其他

弓弦乐器

吹管吹奏乐器

打击乐器

2、文艺类键盘乐器

其它乐器

演出服装

(七)、图书文物及陈列品

社会

自然

1、图书综合

其它(外文图书)

社会

自然

2、期刊综合

其它(外文图书)

标本

3、陈列品模型

其它

床类

桌类

台桌类

(八)、家具用具椅凳类

沙发类

橱柜类

架类

其它(其它植物类、其它用具,炉子)。

固定资产常用账单

固定资产常用账单

(一)固定资产台账

所属单位:年月日

(二)固定资产增加单

年月日

经办人:制单:

填写说明:本单一式三联,第一联由财产管理部门留存,第二联交会计室,第三联使用部门留存。

(三)固定资产减损单

物价管理员:使用人或保管人:

填写说明:本单一式四联,第一联由财产管理部门留存,第二联交会计室,第三联由使用部门存查,第四联如减损财产缴库,则本联由物资管理员保管,如未能缴库,由财产管理部门暂为保管。

(四)固定资产增减表

(五)固定资产盘存单

年月日共页第页

(六)闲置固定资产明细表

管理部门:制表日期:年月日

管理部门经理:财务部经理:

(七)固定资产报废申请表

类别:报废□ 报损□ 编号:

填写说明:本表一式三联,第一联资产使用部门留存,第二联报财务部,第三联报仓库。

(八)固定资产累计折旧明细表

年月日至年月日单位:

填写说明:

1.按房屋、机器设备等分别列明;

2.如需经重新估价,应分别按成本及重估增值逐项列明。

长安大学横向项目(自然科学类)科研经费管理实施细则

长安大学横向项目(自然科学类)科研经费管理实施细则第一章总则第一条为了规范和加强学校横向项目科研经费管理,提高经费的使用效益,促进学校科技事业的可持续发展,根据国家及学校有关科研经费管理的文件精神,特制定本办法。

第二条本办法适用于我校所有自然科学类横向项目(以下简称横向项目),包括除纵向项目以外的所有由企事业单位、社会团体、自然人等签订的技术开发、技术服务、技术咨询、技术转让等项目和科技捐赠项目。

第三条横向项目科研经费必须全部纳入学校统一核算,专项管理,专款专用。

横向项目科研经费实行项目负责人负责制,按合同约定管理。

项目负责人必须按照项目合同书中约定的经费使用用途、范围和开支标准,合理、规范使用科研经费,并对经费开支的真实性、合法性负法律责任。

第四条横向项目科研经费管理可以实行科研财务助理制度。

科研财务助理应熟悉国家科技管理政策,懂得一定财务管理知识,精通单位财务报销流程。

科研财务助理主要职责包括:负责经费支出和执行,积极配合财务决算和验收。

科研财务助理由项目组根据项目研究需要,按照《长安大学科研项目外聘人员聘用管理办法》(长大科〔2016〕327号)聘任,为项目组提供专业化服务。

科研财务助理聘用经费由科研项目直接费用中的劳务费列支。

第二章收入及分配管理第五条票据使用及纳税不属于技术贸易许可免税项目的横向项目经费收入,除了提取各项校内管理费外,还须根据国家税收政策的有关规定上缴增值税等税费。

学校计划财务处根据项目组承担项目情况代扣代缴应缴税费,开具税务发票。

具体要求如下:1.凡是使用增值税发票的项目到款,须先统一按照国家税收政策规定(表1)纳税,由计划财务处代扣代缴;表1 开具技术贸易发票应缴税费比例注:A—实际到款,B—合同金额,C—增值税2.增值税发票由计划财务处统一出具,并明确应缴各项税金,从项目经费中扣除;3.先借发票后到款时,在缴纳税金后,经费应在借发票后3个月内到账,否则收回发票;如果超期未到账且发票未返回,将冻结项目负责人的科研项目经费;4.横向项目合同签订后,需先进行合同认定,凡是符合国家技术贸易许可免税政策的技术贸易项目,在经费到账时,凭借科技合同认定部门开具的免税证明,到科技处办理经费上账手续,计划财务处开具免税的增值税普通发票。

固定资产分类表

固定资产分类表

定资产分类表学校:年度:单位:元项目分类和名称行次单位年初数量年初金额期末数量期末金额项目分类和名称行次单位年初数量年初金额期末数量期末金额

一、房屋及建筑物1 0 0、00 0 0、00

四、其它设备21 0 0、00 0 0、00

1、教学、办公用房2 平方米

1、办公设备22 张/台

2、宿舍、招待所3 平方米

2、空调机23 辆

3、其他房屋4 平方米

3、电冰箱24 台

4、建筑物5 平方米

4、电风扇25 台6

5、课桌椅26 台

二、教学设备7 0 0、00 0 0、00

6、教学用柜、台27 张

1、常规教学仪器8 台/套

7、家具28 张/套

2、电教设备9 台/套

8、被服29 件/套

3、电脑设备10 台/套

9、厨房设备30

4、文体设备11 台/套31

5、其它教学设备123213

五、文物和陈列品33 件

三、交通工具14 辆 0 0、00 0 0、0034

1、小轿车15 辆六、图书35 册

2、面包(旅行)车16 辆36

3、大客车17 辆七、其它固定资产37

4、中巴18 辆38

5、人货车19 辆39

6、其他交通工具20 辆总计40 0、00 0、00 0、00 0、00。

固定资产清单

固定资产清单引言固定资产是企业在日常经营活动中持有以供生产、出租、经营使用长期的生产资料、用于经营活动的物品和各种设备等,通常具有长期使用价值和较高单位价值。

固定资产清单是企业对所拥有的固定资产进行分类、明细登记、盘点管理的一份清单,具有重要的财务管理意义。

固定资产清单的编制1. 固定资产的分类在编制固定资产清单时,首先需要对固定资产进行分类。

通常固定资产可以按照用途、价值、规模等方面进行分类,常见的分类包括:土地、房屋、机器设备、运输工具、家具用具等。

2. 固定资产的明细登记在清单中,需要对每一项固定资产进行详细的明细登记,包括资产名称、规格型号、数量、原值、折旧期限、残值率等重要信息。

同时,还需要记录固定资产的位置、使用部门、责任人等相关信息。

3. 盘点管理定期对固定资产进行盘点是确保固定资产清单准确性的重要环节。

通过盘点,可以及时发现固定资产遗失、损坏或盗窃等情况,提高资产管理的效率和透明度。

固定资产清单的管理1. 更新维护固定资产清单需要定期更新维护,及时记录新购置的固定资产信息,删除报废或处置的资产信息,确保清单的准确性和完整性。

2. 准确核对在资产盘点、财务审计等工作中,需要对固定资产清单进行准确核对,确保账实相符,避免财务风险和资产管理漏洞。

3. 制定制度建立健全的固定资产管理制度和流程,规范资产的申请、购置、使用、维护、处置等各个环节,提高资产利用率和管理效率。

结语固定资产清单是企业重要的财务管理工具,通过对固定资产进行明细登记、分类管理、盘点维护等工作,有助于提高资产管理的效率和透明度,保障企业财务安全和稳健经营。

正确编制和管理固定资产清单,对企业的长期发展具有重要意义。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

经办

人员

赵敬源

注:本建账单一式四份,一联财务处建账、一联财务处存查、一联国资处建账、一联为单位留存。

统一编号

国资处填写

分类编号

国资处填写

分户编号

国资处填写

长安大学

固定资产建帐单

建帐单位:建筑学院建帐日期:2014年11月20日

名称

沙发

数量

1

金额

百

十

万

千

百

十

元

角

分

规格

Pu材料

计量单位

套

单价

-

-

-

-

8

0

0

0

0

经费来源

科研经费

使用方向

办公

总价

-

-

-

-

8

0

0

0

0

取得方式

横向课题

取得日期

2014.10.2其它----0

0

0

0

0

存放地点

长安大学建筑学院*******办公室

合计

-

-

-

-

8

0

0

0

0

金额合计(大写): 佰拾万仟捌佰零拾元角分(大写填写)

发票

厂商

****厂

附件及有关说明

号码

*********02525***

日期

2013.5.6

质保卡,说明书

验收结论

合格

验收

人员

王琼

国资处

审核

王武功

单位

审核

武联

保管

人员