TB模型

TB 交易模型

NumericSeries midd;

Numeric swingprotstop;

Numeric atr;

If(Date<>Date[1]){

If(CloseD(1)>keyofday[1])

{

selleasierday=1;//空头日

}Else{

Numeric swingbuypt;

Numeric swingsellpt;

Begin

Commentary("BarInterval= "+Text(BarInterval));

cmival=Abs(Close[1]-Close[31])/(Highest(High[1],30)-Lowest(Low[1],30));

//开空仓

{

SellShort(1,Min(Open,swingsellpt));

//开多仓

{

Buy(1,Max(Open,swingbuypt));

swing=True;

}

If(MarketPosition==0&&Low[1]<=swingsellpt)

NumericSeries trendloksell;

NumericSeries trendbuypt;

NumericSeries trendsellpt;

NumericSeries keyofday;

Params

Numeric bollinglengths(50);

Numeric trendliqlength(50);

Numeric numstddevs(2);

TB-四周模型策略代码

StopLine = LowerAfterEntry + ATRValue[1] * S_TrailStopNumATR;

ATRValue = AvgTrueRange(S_ATRLength);

Commentary("ATRValue="+text(ATRValue));

HiBand1 = highest(high[1],S_Length1);

LoBand1 = lowest(low[1],S_Length1);

}Else

{

LowerAfterEntry = LowerAfterEntry[1];

}

Commentary("LowerAfterEntry="+Text(LowerAfterEntry));

HiBand2 = highest(high[1],B_Length2);

LoBand2 = lowest(low[1],B_Length2);

// 过滤集合竞价

If((BarType==1 or BarType==2) && BarStatus == 2 && date!=date[1] && high==low) return;

if (StopLine < HigherAfterEntry - ATRValue[1] * B_TrailStopNumATR)

StopLine = HigherAfterEntry - ATRValue[1] * B_TrailStopNumATR;

积极投资组合管理 TB模型

A2 (hii)2

(隐含假设:股票残差之间是不相关的,即 C ov(i,j)0;ij

积极组合A的目标超额收益率为 A

A hii

其中,h i 代表投资于优异关票i的权数

A

15

TB模型——积极组合的构建(续 )

目标: 在既定的目标超额收益率的约束条件下,最小

化组合A的残差风险。

m in A 2 (h ii)2 ,s .t.A h i i h

(E/P),公司规模(S),国外收益(FI)

R µ i µ i ¶ i 1 ( B /P ) ¶ i2 ( E /P ) ¶ i3 ( F I ) ¶ i4 ( S )

A

10

证券选择模型二:BARRAR模型(续)

选股步骤: 1.从历史数据中估计出敏感因子βij 2.预测未来这四种因素的变动趋势 方法:通过领先经济指标(如:通货膨胀、 财务流动性、风险溢酬、股市波动幅度)来预 测这四因子。 3.挑选出对组合总收益率有显著改善作用的优 良股票,增加其所占的权重。

A

8

证券选择模型一:证券市场线法(续)

E(R))

实际收益率

A

B

正常期望收益率

C

B

B

A

9

证券选择模型二:BARRAR模型

理论依据:多因素定价模型

R i i i 1 F 1 i 2 F 2 . . . i k F k i

应用:BARRA E2 (BARRAR的12因素模型)

AKKM(1989):四个因素可以解释大部分股票收益率 的变动:面值市价比率(B/P),每股盈余与市价比率

Treynor-Black(1973)认为:投资者的最佳组 合应该包括积极组合A和消极组合M(市场指 数组合)。

TB平台程序化交易应用

End

模型二:双均线系统

交易规则:

如果收盘价、短期均线和长期均线呈多头排列时做多

,如原来持有空单,则先平空单,再建多仓; 如果收盘价、短期均线和长期均线呈空头排列时做空 ,如原来持有多单,则先平多单,再建空仓; 如持多仓,收盘价跌破短期均线,平多仓; 如持空仓,收盘价突破短期均线,平空仓; 短周期:5,长周期:20,可优化; 交易头寸暂为1手

TB程序化交易应用详解

23

TB公式的概念和基本使用

公式类型

用户函数、公式应用(技术指标和交易指令)

公式的创建、属性设置和编译

主图、子图,线型,加密

公式的加载、设置和启用

测试样本,保证金比率,佣金,虚拟账户的设置

公式导入和导出 工作室、工作区、图表三层架构

24

编译公式

26

EntryOrExit: 开平仓类型, 开仓 Enum_Entry / 平仓Enum_Exit

/ 平今 Enum_ExitToday; fLot 委托单的交易数量; fPrice 委托单的交易价格。

44

信号消失问题(1)

产生原因:使用变化的价格(如Close)或是基 于最新价Close计算的技术指标,来作为交易的 进场、出场或止损条件时,就会产生信号消失 问题; 如果编写的公式策略中存在信号闪烁问题,会 导致实际交易和历史测试结果出现较大差异, 所以应尽量避免; 信号消失问题的一般解决办法:

组合测试收益曲线

32

33

34

监控器

35

TB公式入门要点及模型示例

36

TB公式运行机制

从左到右,从上到下

电子结构计算方法

电子结构计算方法电子结构计算方法是理论化学中的一个重要研究方向,用于描述和预测分子和材料中电子的行为和性质。

通过电子结构计算方法,我们可以了解分子中电子分布、能级结构、键合性质等,对于设计和改进新材料、研究化学反应机理等都具有重要价值。

本文将介绍几种常见的电子结构计算方法及其在实际应用中的特点。

一、密度泛函理论(DFT)密度泛函理论是一种基于电子密度的计算方法。

它通过求解薛定谔方程,得到电子体系的基态能量和电子密度分布。

DFT具有计算效率高、精度较高等优点,因此被广泛应用于固体物理、材料科学、物理化学等领域。

在DFT中,常用的交换-相关泛函包括局域密度近似(LDA)和广义梯度近似(GGA)等。

二、哈特里-福克方法(HF)哈特里-福克方法是一种使用单电子波函数的计算方法,适用于小分子和分子间相互作用较弱的体系。

它通过求解哈特里-福克方程,得到电子的波函数和总能量。

与DFT相比,HF方法具有更高的计算精度,但计算复杂度较高。

三、耦合簇方法(CC)耦合簇方法是一种基于量子化学理论的计算方法,用于描述带电子相关效应的分子体系。

它通过对波函数进行展开,考虑多电子的相关效应,进一步提高了计算精度。

耦合簇方法适用于含有多个相互关联的体系,如化学反应中的中间态和过渡态等。

四、紧束缚模型(TB)紧束缚模型是一种基于分子局部性的计算方法。

它通过将电子波函数分解为局部轨道的线性组合,描述了电子的传输行为和能带结构。

紧束缚模型广泛应用于研究材料的电子结构和输运性质。

五、传统分子力场(MM)传统分子力场是一种经典力场的计算方法,用于描述分子间的力学相互作用。

它通过定义原子间的键弹性势能函数,计算分子的构型和能量。

传统分子力场的计算速度快,适用于大分子和生物分子的模拟研究。

六、多尺度模拟方法多尺度模拟方法是一种将不同计算方法和尺度相结合的计算策略。

通过将分子动力学模拟、量子力学计算等方法相互耦合,可以在不同精度和尺度上对系统进行研究。

我们从近自由电子近似(NFE)和紧束缚近似(TB)

h2 2 − 2m ∇ + U ( r ) ψ k ( r ) = E ( k )ψ k ( r )

只有求出一个原胞中的波函数就可以把整个晶体的问题解决了 (平均地说,每个原胞都被一个传导电子所占据,这些电子往 往有屏蔽离子的作用,从而强烈地消弱了离子势场。)

这是一个近似图,并不准确。

wk = ϕ k + ∑ ai vi

ϕ k 是一个平面波, vi 是一个原子波函数,对 i 求和要遍 其中: 及所有被电子占据的原子壳层,例如 Na 要对 1s,2s,2p壳层 求和,系数 ai 的选择要使代表3s 的 wk 与芯函数 vi 正交。

i

使用OPW 方法很方便的求出了 Li 的价带,求 出了半导体 Si 和 Ge的能带,从上图可以看出; (a)是平面波,(b) 是离子实波,(c)是正交 化平面波。后者本身包括了电子在离子实区的多次 振荡特征,已经十分接近真实波函数了。因此正交 平面波法是描述价带和导带电子波函数(即外层电 子)的好表象,是定量计算能带的重要方法。

V

同样也可求出E0 ,和

h2 2 E (k ) = ψ k − ∇ +V (r) ψ k 2m

Wigner和Seitz 用这种方法得到的能量去计算简单金属的结 合能,其结果令人满意地与实验一致。见陈洗书p340

这是原胞法求出的 ψ 0 曲线(实线),可以看出波函数在离 子实内是振荡的,而一旦离开离子实部分,就基本是常数。波函 数的这个常数部分几乎占原胞体积的90%,因此在晶体中波函数 基本是一个平面波。电子在晶体中的运动基本是自由的,所以Na ψ 0 和原子波函数(虚线)相比,变平是 的导电电子是自由电子。 由于加上边界条件产生的,而不是离子势场有什么特殊的性质, 这个结果对以后的能带计算有启示。

固体理论第二部分固体电子论第四章固体电子结构计算方法与模型

固体理论第二部分固体电子论第四章固体电子结构计算方法与模型固体电子结构计算方法与模型包括晶体势场模型、离子近似、密度泛函理论、以及紧束缚模型等。

这些方法和模型可以用于计算固体材料的电子能级、电子波函数、电子密度等物理性质。

在本章中,我们将介绍这些方法和模型的基本原理和应用,并对它们进行比较和评价。

晶体势场模型是最早也是最简单的计算固体电子结构的方法之一、在晶体势场模型中,将固体中的离子看作是点电荷,其间的相互作用由电场势场描述。

晶体势场模型通常假设离子核与其周围的电子云之间存在着库仑相互作用,而电子与电子之间的相互作用则忽略不计。

该模型可以求解薛定谔方程的定态解,从而得到固体材料的能带结构和电子波函数。

然而,晶体势场模型忽略了电子与电子之间的相互作用,因此不能描述许多重要的物理现象,如金属的导电性和超导性等。

离子近似模型是对晶体势场模型的一种改进。

在离子近似模型中,考虑到固体中电子与离子间的相互作用,但仍忽略了电子与电子之间的相互作用。

离子近似模型可以通过求解薛定谔方程来计算能带结构和电子波函数,相对于晶体势场模型,离子近似模型更加准确地描述了固体的物理性质。

密度泛函理论(DFT)是计算固体电子结构的一种重要方法。

DFT基于电子密度函数的概念,通过建立电子密度与势能的关系来求解薛定谔方程。

在DFT中,电子间的相互作用由交换关联能描述,而电子间的库仑相互作用由哈特里-福克方程进行计算。

DFT在计算固体电子结构方面具有广泛的应用,包括能带结构、晶格振动和磁性性质等。

然而,DFT也有其局限性,如基于局部密度近似或广义梯度近似的DFT无法准确描述电子关联效应。

紧束缚模型(TB)是一种基于单个原子轨道的方法,用于计算固体的能带结构。

在TB模型中,固体中的电子波函数可以表示为单个原子的轨道的线性组合。

这种方法可以通过调整模型参数来拟合实验结果,从而计算出固体的能带结构和电子波函数。

紧束缚模型可以用于计算有限体系和周期性系统,是计算固体电子结构的一种简单和有效的方法。

一类具有常数输入的SLIT的TB模型的分析

结 核病是 通过 空 气传 播 的一 种慢 性疾 病 [ , 是 由结 核 杆 菌感 染 引起 的慢性 传 染病 , 称 为“ 1 它 ] 又 痨病 ” , 它可 以感 染人 体各个 脏器而 引起病 变 , 归纳起 来可分 为两 大类 : 肺结 核 , 外结核 . 肺 传播 途径 : 通过 咳嗽 、 喷 打 嚏、 大声 说话 等方式 经鼻腔 和 口腔 喷 出体外 , 在空气 中形 成气雾 ( 或称 为 飞沫 )较 大 的飞沫很 快落 在地面 , , 而 较小 的飞 沫很 快蒸发 成 为含有 结核 菌 的“ 微滴 核 ” 并长 时 间悬浮 在空 气 中. 果空气 不 流通 , 菌 的微滴 核 , 如 含 被健康 人吸入 肺泡 , 就可能 引起感 染. 大部分感 染者 终身 带菌或 在发 病前 死亡 , 只有 5%~1 的感染者 发 0 展为 临床病 人口 . 8 2年科 霍 首先 发现 了结 核病 的病 原菌 , 由于没 有有 效 的治 疗药 物 , 核病 仍 然在 全 ]1 8 但 结 球广 泛流行 . 2 世 纪 5 自 0 0年代 以来 , 不断发 现有效 的抗 结核 药物 , 使流行 得到 了一定 的控 制. 但是 , 近年 来 , 由于 不少 国家对结 核病 的忽视 , 减少 了财政投 入 , 加上 人 口的增 长和流 动 、 滋病 的传播 、 再 艾 多药 耐药病 例增 加等 因素 , 结核病 疫情 下降缓 慢 , 的 国家 和地 区还有 所 回升. 以 , 界卫生 组织 于 1 9 使 有 所 世 9 3年宣 布全球 “ 结 核病 紧急状态 ” 目前 , . 全球 大约有 1 3的人感 染 了结 核病 , 有病 人 20 0万 , / 现 0 每年新 发病 人 约 9 0万 , 0 死亡 3 0万 , 中 7 的病人 年龄 在 1 0 其 5 5岁~ 5 0岁 , 5%的病人集 中在 发展 中 国家 . 9 如不 立 即采取有 效 的控制 措 施, 21 年 , 到 00 全球 将 新增 90 0万病 人 [ ]我 国 目前有 近 半 数 人 口感 染 过 结 核菌 , 有 肺 结 核病 人 4 0 0 1. 现 5 万, 每年还有 新发肺 结核病 人 1 5万人 . 4 根据结 核病 的发病机 理 , 文考虑 了下 面这个 模型 . 本 B ,

TB模型均线通道源码

If (MarketPosition == 1 and BarsSinceEntry == 0) HiAfterEntry = High;

If (MarketPosition == 1 and BarsSinceEntry >= 1)

HiAfterEntry = Max(HiAfterEntry,High);

If (Low <= StopLine)

{

Sell(0, Min(Open, Stopline));

}

}

Else If(BarssinceEntry > 0 && MarketPosition == -1)

{

StopLine = LoAfterEntry[1] + TrailStop * ATRValue[1];

If(BarssinceEntry > 0 && MarketPosition == 1)

{

StopLine = HiAfterEntry[1] - TrailStop * ATRValue[1];

//PlotNumeric("StopLine",StopLine);

loband=MA*(1-0.01*profit);

PlotNumeric("hi",hiband);

PlotNumeric("lo",loband);

If(Close>hiband)Buy(lots,Close);

If(Close<loband)SellShort(lots,Close);

*/

Params

Numeric length(10); //均线周期

TB的方案

TB的方案引言TB(泰伯)是一种基于自然语言处理和机器学习的智能对话系统,旨在提供高质量的对话体验。

本文档将介绍TB的方案,并详细说明其设计和实现细节。

设计目标TB的设计目标如下: 1. 实现自然、流畅、准确的对话交互; 2. 能够理解和生成复杂的自然语言; 3. 支持多领域的对话话题; 4. 具备个性化的对话能力,能够针对用户的特定需求提供定制化的服务; 5. 具备智能学习能力,能够根据用户的反馈不断优化对话效果。

架构概述TB的整体架构包括了五个主要的模块: 1. 输入处理模块:负责将用户输入的自然语言进行解析、分词和实体识别,为后续的对话处理做准备; 2. 对话状态管理模块:记录当前对话的状态,包括对话历史、用户意图和系统状态等; 3. 对话生成模块:根据用户输入和对话状态,生成系统回复,同时结合外部知识库和服务,提供丰富的信息和功能; 4. 对话评估模块:使用机器学习算法对对话进行评估和优化,提升对话质量; 5. 输出生成模块:将生成的系统回复转化为自然语言形式,输出给用户。

输入处理模块输入处理模块负责将用户输入的自然语言进行解析和分析,以便后续的对话处理。

该模块的主要功能包括: - 句子分割:将用户输入的文本分割成句子,以便逐句处理; - 词法分析:对每个句子进行词法分析,确定词语的词性和词义; - 实体识别:标注句子中的实体,如人名、地点、时间等; - 句法分析:分析句子的句法结构,确定句子中各个词语之间的关系。

输入处理模块使用了一系列自然语言处理技术,如分词、词性标注、实体识别和句法分析等。

对话状态管理模块对话状态管理模块负责记录当前对话的状态信息,以便系统能够根据上下文进行回复生成。

该模块的主要功能包括: - 对话历史记录:保存对话的历史记录,以便进行上下文理解; - 用户意图识别:分析用户输入,确定用户的意图和需求; - 系统状态维护:记录系统状态,包括当前执行的任务、可用的服务和外部知识库等。

紧束缚模型理论介绍和能带结构

+ ������ ������ =

ℏ2 2 − 2������ ������

−

������ 2 ������

原子轨道波函数:������ ������������������ = ������������������ ������ ������������ ������ ������, ������

������ ������4×4 ������ ������ ������4×4 ������

������������ ������

小结

步骤一:选定体系,如石墨烯,查阅量子力学相关书籍得到C原子在特定 位置������ 处的轨道波函数,如s轨道������ ������ − ������ 、px轨道������������ ������ − ������ 等;

位于������ 处能级为������������������的氢原子轨道:������ ������������������ ������ − ������

将布洛赫函数展开为瓦尼尔函数的线性组合:������������������ ������ =

实际上为实空间和倒空间的傅立叶变换

������

引入波恩-卡门条件:

������������������ ������ + ������������ ������������ ������ + ������������ ������������ ������ + ������������ ������������ ������ = ������������������ ������

1 =������1 ������ − ������1

������1

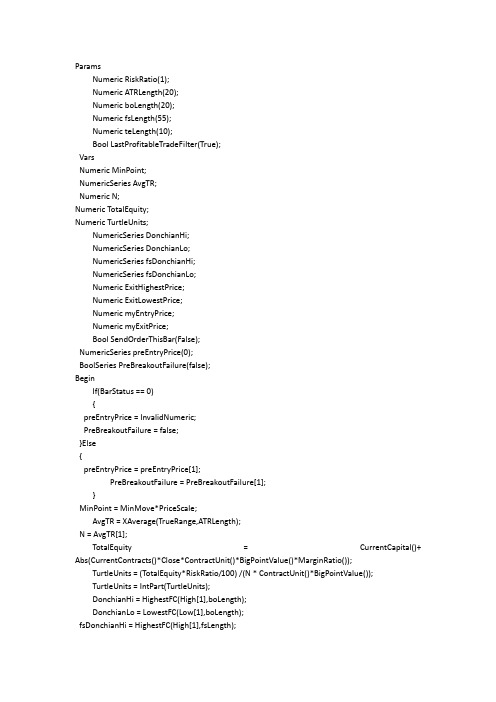

tb 风险度量模型

ParamsNumeric RiskRatio(1);Numeric ATRLength(20);Numeric boLength(20);Numeric fsLength(55);Numeric teLength(10);Bool LastProfitableTradeFilter(True);VarsNumeric MinPoint;NumericSeries AvgTR;Numeric N;Numeric TotalEquity;Numeric TurtleUnits;NumericSeries DonchianHi;NumericSeries DonchianLo;NumericSeries fsDonchianHi;NumericSeries fsDonchianLo;Numeric ExitHighestPrice;Numeric ExitLowestPrice;Numeric myEntryPrice;Numeric myExitPrice;Bool SendOrderThisBar(False);NumericSeries preEntryPrice(0);BoolSeries PreBreakoutFailure(false);BeginIf(BarStatus == 0){preEntryPrice = InvalidNumeric;PreBreakoutFailure = false;}Else{preEntryPrice = preEntryPrice[1];PreBreakoutFailure = PreBreakoutFailure[1];}MinPoint = MinMove*PriceScale;AvgTR = XAverage(TrueRange,ATRLength);N = AvgTR[1];TotalEquity = CurrentCapital()+ Abs(CurrentContracts()*Close*ContractUnit()*BigPointValue()*MarginRatio());TurtleUnits = (TotalEquity*RiskRatio/100) /(N * ContractUnit()*BigPointValue());TurtleUnits = IntPart(TurtleUnits);DonchianHi = HighestFC(High[1],boLength);DonchianLo = LowestFC(Low[1],boLength);fsDonchianHi = HighestFC(High[1],fsLength);fsDonchianLo = LowestFC(Low[1],fsLength);Commentary("N="+Text(N));Commentary("preEntryPrice="+Text(preEntryPrice));Commentary("PreBreakoutFailure="+IIFString(PreBreakoutFailure,"True","False"));If(MarketPosition == 0 && ((!LastProfitableTradeFilter) Or (PreBreakoutFailure))){If(CrossOver(High,DonchianHi) && TurtleUnits >= 1){myEntryPrice = min(high,DonchianHi + MinPoint);myEntryPrice = IIF(myEntryPrice < Open, Open,myEntryPrice);preEntryPrice = myEntryPrice;Buy(TurtleUnits,myEntryPrice);SendOrderThisBar = True;PreBreakoutFailure = False;}If(CrossUnder(Low,DonchianLo) && TurtleUnits >= 1){myEntryPrice = max(low,DonchianLo - MinPoint);myEntryPrice = IIF(myEntryPrice > Open, Open,myEntryPrice);preEntryPrice = myEntryPrice;SendOrderThisBar = True;SellShort(TurtleUnits,myEntryPrice);SendOrderThisBar = True;PreBreakoutFailure = False;}}If(MarketPosition == 0){Commentary("fsDfont-family: Simsun; font-size: 12px;"> Commentary("fsDfont-family: Simsun; font-size: 12px;"> If(MarketPosition == 1){ExitLowestPrice = Lowest(Low[1],teLength);Commentary("ExitLowestPrice="+Text(ExitLowestPrice));If(Low < ExitLowestPrice){myExitPrice = max(Low,ExitLowestPrice - MinPoint);myExitPrice = IIF(myExitPrice > Open, Open,myExitPrice);Sell(0,myExitPrice);}Else{If(preEntryPrice!=InvalidNumeric && TurtleUnits >= 1){If(Open >= preEntryPrice + 0.5*N){myEntryPrice = Open;preEntryPrice = myEntryPrice;Buy(TurtleUnits,myEntryPrice);SendOrderThisBar = True;}while(High >= preEntryPrice + 0.5*N){myEntryPrice = preEntryPrice + 0.5 * N;preEntryPrice = myEntryPrice;Buy(TurtleUnits,myEntryPrice);SendOrderThisBar = True;}}If(Low <= preEntryPrice - 2 * N && SendOrderThisBar == false) {myExitPrice = preEntryPrice - 2 * N;Sell(0,myExitPrice);PreBreakoutFailure = True;}}}Else If(MarketPosition ==-1){ExitHighestPrice = Highest(High[1],teLength); Commentary("ExitHighestPrice="+Text(ExitHighestPrice));If(High > ExitHighestPrice){myExitPrice = Min(High,ExitHighestPrice + MinPoint); myExitPrice = IIF(myExitPrice < Open, Open,myExitPrice);BuyToCover(0,myExitPrice);}Else{If(preEntryPrice!=InvalidNumeric && TurtleUnits >= 1){If(Open <= preEntryPrice - 0.5*N){myEntryPrice = Open;preEntryPrice = myEntryPrice;SellShort(TurtleUnits,myEntryPrice);// SendOrderThisBar = True;}while(Low <= preEntryPrice - 0.5*N){myEntryPrice = preEntryPrice - 0.5 * N;preEntryPrice = myEntryPrice;SellShort(TurtleUnits,myEntryPrice);SendOrderThisBar = True;}}If(High >= preEntryPrice + 2 * N &&SendOrderThisBar==false) {myExitPrice = preEntryPrice + 2 * N;BuyToCover(0,myExitPrice);PreBreakoutFailure = True;}}}End。

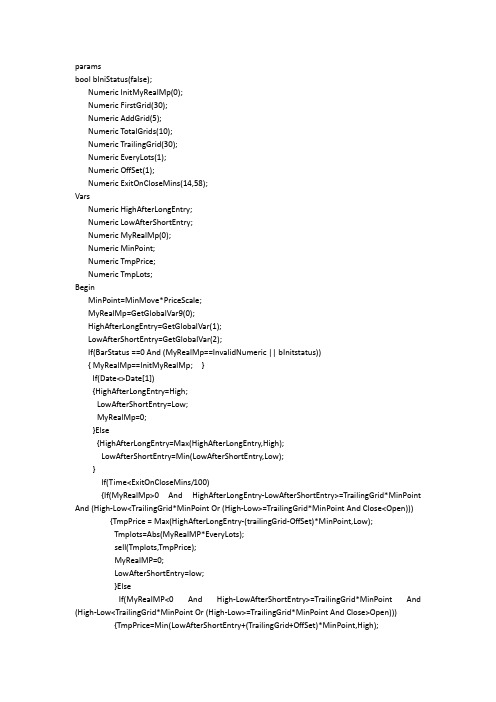

TB 交易开拓者 时间控制模型

paramsbool bIniStatus(false);Numeric InitMyRealMp(0);Numeric FirstGrid(30);Numeric AddGrid(5);Numeric TotalGrids(10);Numeric TrailingGrid(30);Numeric EveryLots(1);Numeric OffSet(1);Numeric ExitOnCloseMins(14,58);VarsNumeric HighAfterLongEntry;Numeric LowAfterShortEntry;Numeric MyRealMp(0);Numeric MinPoint;Numeric TmpPrice;Numeric TmpLots;BeginMinPoint=MinMove*PriceScale;MyRealMp=GetGlobalVar9(0);HighAfterLongEntry=GetGlobalVar(1);LowAfterShortEntry=GetGlobalVar(2);If(BarStatus ==0 And (MyRealMp==InvalidNumeric || bInitstatus)){ MyRealMp==InitMyRealMp; }If(Date<>Date[1]){HighAfterLongEntry=High;LowAfterShortEntry=Low;MyRealMp=0;}Else{HighAfterLongEntry=Max(HighAfterLongEntry,High);LowAfterShortEntry=Min(LowAfterShortEntry,Low);}If(Time<ExitOnCloseMins/100){If(MyRealMp>0 And HighAfterLongEntry-LowAfterShortEntry>=TrailingGrid*MinPoint And (High-Low<TrailingGrid*MinPoint Or (High-Low>=TrailingGrid*MinPoint And Close<Open))) {TmpPrice = Max(HighAfterLongEntry-(trailingGrid-OffSet)*MinPoint,Low);Tmplots=Abs(MyRealMP*EveryLots);sell(Tmplots,TmpPrice);MyRealMP=0;LowAfterShortEntry=low;}ElseIf(MyRealMP<0 And High-LowAfterShortEntry>=TrailingGrid*MinPoint And (High-Low<TrailingGrid*MinPoint Or (High-Low>=TrailingGrid*MinPoint And Close>Open))) {TmpPrice=Min(LowAfterShortEntry+(TrailingGrid+OffSet)*MinPoint,High);Tmplots=Abs(MyRealMP*EveryLots);BuyToCover(TmpLots,TmpPrice);MyRealMP=0;HighAfterLongEntry=0;}If(MyRealMP==0 And High-LowAfterShortEntry>=FirstGrid*MinPoint){TmpPrice=Min(LowAfterShortEntry+(FirstGrid+OffSet)*MinPoint,High);TmpLots=EveryLots;Buy(TmpLots,TmpPrice);MyRealMP=1;HighAfterLongEntry=High;}ElseIf(MyRealMP>0 And MyRealMP<TotalGrids AndHigh-LowAfterLongEntry>=(FirstGrid+MyRealMP*AddGrid)*MinPoint){TmpPrice=Min(LowAfterShortEntry+(FirstGrid+MyRealMP*AddGrid+OffSet)*MinPoint,High); Tmplots=EveryLots;Buy(TmpLots,TmpPrice);MyRealMP=MyRealMP+1;} ElseIf(MyRealMP==0 And LowAfterLongEntry-Low>=FirstGrid*MinPoint) //第一笔空单开仓{TmpPrice = Max(HighAfterShortEntry-(FirstGrid-OffSet)*MinPoint,Low);TmpLots = EveryLots;SellShort(TmpLots,TmpPrice);MyRealMP = -1;LowAfterShortEntry=Low;} ElseIf(MyRealMP<0 And -1*MyRealMP<TotalGrid And HighAfterLongEntry-Low>=(FirstGrid+Abs(MyRealMP*AddGrid))*MinPoint) //空单加仓{TmpPrice=Max(HighAfterLongEntry-(FirstGrid-Abs(MyRealMP*AddGrid)-OffSet)*MinPoint,Low);TmpLots=EveryLots;SellShort(TmpLots,TmpPrice);MyRealMP=MyRealMP-1;}}ElseIf(Time>-ExitOnCloseMins/100){If (MyRealMP>0){TmpLots=Abs(MyRealMP*EveryLots);TmpPrice=Close;Sell(TmpLots,TmpPrice);MyRealMP=0;}If(MyRealMP<0){TmpLots=Abs(MyRealMP*EveryLots);BuyToCover(TmpLots,TmpPrice);MyRealMP=0;}If (MyRealMP<0){TmpLots=Abs(MyRealMP*EveryLots);TmpPrice=Close;BuyToCover(TmpLots,TmpPrice);MyRealMP=0; }}SetGlobalVar(0,MyRealMP);SetGlobalVar(1,HighAfterLongEntry);SetGlobalVar(0,LowAfterShortEntry);Commentary("MyRealMP="+Text(MyRealMP));Commentary("HighAfterLfont-family: Verdana;"> Commentary("LowAfterShortEntry="+Text(LowAfterShortEntry));SetExitOnClose;End。

TB交易模型标准示例

策略设计(1)

➢ 进出场技术指标的编写:

ATRValue = AvgTrueRange(ATRLength); Commentary("ATRValue="+text(ATRValue)); MA = AverageFC(Close,Length); UpperBand = MA[1] * (1 + FilterPercent / 10000 ); LowerBand = MA[1] * (1 - FilterPercent / 10000 ); PlotNumeric("MA",MA); PlotNumeric("UpperBand",UpperBand); PlotNumeric("LowerBand",LowerBand);

TB交易模型标准示例

例2:四周法则突破系统

➢ 交易规则:

➢ 价格突破最近四周(即日线20根K线)高点,做多,跌破 四周低点做空;

➢ 增加更小周期作为止损,持多单跌破两周低点(即日线 10根K线)止损出场,持空突破两周高点止损出局;

➢ 增加跟踪止盈的功能(峰值价回落ATR倍数); ➢ 跟踪止盈后突破出场前高(低)点再进场; ➢ 交易头寸暂为1手。

TB交易模型标准示例

策略设计(1)

➢ 进出场技术指标的编写:

HiBand1 = highest(high[1],Length1); LoBand1 = lowest(low[1],Length1); HiBand2 = highest(high[1],Length2); LoBand2 = lowest(low[1],Length2); PlotNumeric("HiBand1",HiBand1); PlotNumeric("LoBand1",LoBand1); plotnumeric("HiBand2",HiBand2); plotnumeric("LoBand2",LoBand2);

TB-紧束缚近似-2011

ik d1

e

ik d2

e

ik d3

e

ik d4

同理

s H p e

ik d1

A

B z ik d 2

(nd1 )Vsp e

(nd2 )Vsp (nd4 )Vsp

e

ik d3

(nd3 )Vsp e

ik d 4

1 g 4 (k ) Vsp 3

E

1

DFT BS

2

( r ) ( r ')

| r r'|

drdr ' Vxc (r ) (r )dr Exc Enn

采用基于TB的方法的优点是什么?

• 能快速得到较大体系的电子能态 • 能得到较大体系的总能量 • 可调节各参数使之与实验更为吻合

采用基于TB的方法的代价是什么?

g 4 (k ) e

ik d1

e

ik d2

e

ik d3

e

ik d4

现在我们计算

p H p e

ik d1

A x

B x

eik d1 Exx eik d2 Exx eik d3 Exx eik d4 Exx [(ld1 ) V pp (1 (ld1 ) )V pp ]

2 2

式中

l, m, n

是矢量

J ' J 的方向余旋。

RJ ' y RJy RJ ' RJ , RJ ' z RJz n RJ ' RJ

RJ ' x RJx l , RJ ' d orbits: Slater, Koster, PR94,1498(1954). for f,g orbits: Sharma, PRB19,2813(1979). Podolskiy & Vogl, PRB69,233101(2004).

凸显个性化管理 助企业一臂之力——讲求实用的TIB集体集成业务平台

难怪, 他们确实能为企业完成、 整合库 理系统中的一 匹黑马 , 受到了众 多企业 分布体系 、 操作系统 、 数据 库平台 、 应

目前, I TB已在包括 电力 、 用平台和客户端模式进行应用。 存管理、 采购、 生产排程等一系列繁复 用户的青睐 。 的管理工作 ,为企业节省不少的成 本 , 电 、 讯 烟草、 航天航空 、 钱路 , 金融、 医 棱心功瞳 TB I管理平台拥有以 但是严格地说 , 这些 系统还有许多不足 疗、 房地产等二十多个重要行业内得到 下三大核心功能 用户包括著名的红阿卷烟 之处 , 还有一些被人们遗祸的 , 却不能 了成功应用 , 忽视的环节 。 'E 、 ■^开发模式: 其基本概念是 厂、 大庆油 田、 胜利油 田、 中国网通、 基于企业模型的软件设计 ( M/ E 海 E D M)

‘车曩想

TB I平台是基于企业 7 一 5 ,开发人员只需聚焦于客户 O 9 %)

管理系统不能成功地艘应用反映出 模 型来设计软件的+ 即主要从管理和业 的业务逻辑, 就可以使用多种程序语言

一

个最普遍、 最突出的问题就是: 现有 务的角度来描述管理软件, 开发人员只 来支持复杂的业务逻辑。 2 佥堂模型体秉_ I企业模型是 、 TB

TI 譬体集成业务平台 l l

产品本地化的问题; 而国内E P R 厂商, T IB 提 供 的 企业 模 型 自动 化 效 率和成本 E MA的关键不是自动 生 由于受 资金 、技术和人才等 方面的影 (MA E )开发模式和工具 , 能鞍好地解 成 代码 , 而是跨 越代码和平台来解释企 响, 产品还需要不 断完善。 从用户方面 决 了管理软件开发、 实施和维护过程 中 业业 务。 MA设计的企业模型 , E 不仅可

已经发生了巨 大的变化, 已有的管理系 化{A 、企业信息管理( S、工作流 构管理 和权 限管理的代码 O ) M【 )

积极投资组合管理TB模型

05 TB模型的应用和优势

05 TB模型的应用和优势

应用场景和案例分析

应用场景

TB模型适用于多种投资组合管理场景, 包括股票、债券、商品等多种资产类 别。它可以帮助投资者在不确定的市 场环境中实现资产的优化配置。

案例分析

以某大型养老基金为例,该基金采用 TB模型进行投资组合管理。通过合理 配置不同资产类别的比例,该基金在 过去的五年内实现了稳定的收益,并 且有效地降低了风险。

传统的消极投资组合管理策略主要关 注资产配置,而积极投资组合管理策 略则更注重通过主动调整投资组合来 获取超额收益。

TB模型简介

TB模型是一种积极投资组合管理模型,通过构 建一个跟踪基准的投资组合,并在保证跟踪误 差的前提下,实现超越基准的收益。

TB模型的核心思想是在风险控制的前提下,利 用市场上的信息,通过优化算法调整投资组合 的权重,以实现超越基准的收益。

EMH认为,投资者无法通过分析信息 或采用特定的交易策略来获得超额收 益,因为市场已经充分反映了所有信 息。

投资组合理论

投资组合理论是由Harry Markowitz于 1952年提出的,该理论认为投资者应该 通过多元化投资来降低风险,而不是只 投资于单一资产。

Markowitz的现代投资组合理论(MPT)认 为,投资者应根据其风险承受能力和投资目 标,选择最优的资产配置方案,以实现最大 化的预期收益。

定期调整

投资者应该定期调整投资组合,以适应市场环境 和投资目标的变化。

应用场景和案例分析

应用场景

TB模型适用于多种投资组合管理场景, 包括股票、债券、商品等多种资产类 别。它可以帮助投资者在不确定的市 场环境中实现资产的优化配置。

案例分析

以某大型养老基金为例,该基金采用 TB模型进行投资组合管理。通过合理 配置不同资产类别的比例,该基金在 过去的五年内实现了稳定的收益,并 且有效地降低了风险。

某种固体材料的能带结构和光电子性质计算

某种固体材料的能带结构和光电子性质计算随着计算科学技术的不断发展,计算固体物理学和计算化学学科也越来越受关注。

固态材料的光电子性质是其电子波函数分布和布里渊区之间的关系,因此,为了深入了解材料的性质和性能,我们需要计算其能带结构和光电子性质。

一、什么是能带结构?能带结构是指在固体中能量密度与能量的关系,它体现了电子束缚在离子化合物中的行为。

能带结构决定了固体材料的导电性、热导性、光学性质等重要性质。

对能带的理解是材料研究的基础,同时也是材料设计和制造的基础。

二、如何计算能带结构?在计算能带结构之前,需要进行几何优化和晶格参数的确定。

目前常用的计算方法有密度泛函理论(DFT)、半经验紧束缚(TB)模型和分子动力学模拟(MD)等。

在DFT计算中,能带结构的计算需要使用Kohn-Sham方程,即解决一个自旋-密度函数理论问题。

利用Kohn-Sham方程可以计算出在一个自旋极化势下的电子能量,然后通过Kohn-Sham哈密顿量的本征解来计算能量本征值。

因此,DFT可以给出准确的材料能带结构。

TB模型是计算固体中的定量电子结构和物性的一种方法。

TB模型通过线性组合原子轨道,来构建材料电子结构,可以做到在轨道数少、运算速度快的前提下,准确地表达大多数晶体的电子结构和波函数。

与DFT相比,TB模型在计算速度上更加优越。

MD是通过高性能计算机进行的,它可以在分子层面上理解和预测无机固体材料和生物分子的性质、反应和运动。

MD的主要思想是通过牛顿定律计算每个原子的位置和速度,并根据这些参数计算分子的能量。

三、什么是光电子性质?光电子性质是固体材料的吸收和发射光谱的重要性质,它们包含了许多材料的中心参数,如电子结构、能带结构、光捕获、电荷转移、光敏性等。

光电子性质的计算可以通过交叉分析计算能带结构和电荷密度,分析石墨烯、钙钛矿、量子点、光致发光(PL)等材料的光学和电子性质。

四、如何计算光电子性质?光电子性质的计算可以通过采用DFT、TD-DFT等计算方法,其中TD-DFT方法是一种用于计算对激发态电子聚集的产生的波函数和能量的方法。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

其中: 的权重可以得到它们各自的信息比率。当一个证券的α 值为负的 时候,也即其权重为负时,则该证券在最优风险投资组合中为一 个空头头寸。

A eA 被称为积极组合A的信息比率,通过组合中每个证券

第三部分 T-B模型的限制卖空及 有投资比例时的实证分析

限制卖空及有投资比例时的实证 分析

理论基础:

• 积极组合A的目标超额收益率为 a A ,a A i ai i 代表投资于优异股票 i 的权数 • 其中,

T-B模型推导

• 目标: 在既定的目标超额收益率的约束条件下,最小化 组合A的残差风险。

min

i

2 eA

i2 i2

i 1

n 1

s.t. p i i

i 1

n 1

• 求解最优化问题: 构建拉格朗日函数

L i ei

2

i i A

T-B模型推导

F.O.C

L 2 i e2i i 0 i

L 2 ( i ei ) A 0

得出积极组合中每个证券的原始头寸:

i 0, i 1, 2, , n 1

限制卖空及有投资比例时的实证 分析

理论基础:

有投资比例时

min

i

2 p

n 1 i 1

i 1 i i

n 1

2 i

i2

s.t. p

n 1 i 1

i

1

a i b, i 1, 2, , n 1

限制卖空时

2 2 2 p i i min n 1 i 1

i

s.t. p i i

i 1

n 1

i 1

n 1

i

1

定理:如果优化问题一的最优解 i 1 ,2 ...n 1中有 j 0 , 则优化问题二的最优解 i * 1 *,2 *...n +1 * 中,必有j * 0。 通俗讲:即不允许做空时将组合中比例为负的股票剔除掉

i

其中E(ri):投资组合预期报酬率;rf:无风险利率;σ i:投资组合的标准差

• Treynor-Black(1973)认为:投资者的最佳组合 应该包括积极组合A和消极组合M(市场指数组合)

T-B模型推导

• 设在最佳组合P中: 积极组合A所占权重为 , 消极组合M所占权重为1 。 • 最佳组合的收益率为:

• 最终构建的风险投资组合P之中:

* 0 0 积极的组合A占比为: A A (1 (1 A ) A )

消极的组合M占比为: 1 * A * 积极的证券组合A之中,各支股票的占比为: A i 最优风险投资组合的夏普比率和消极组合的夏普比率之间存在如 下关系: 2 2 2 SP SM A eA

T-B模型推导

E(rA ) A rf A(E(rA ) rf )

2 A 2 A 2 M

2 eA

wA

*

2 Cov(rA , rM ) A M

e2A A (1 A) ( E (rM ) rf ) 2 M

A

T-B模型推导

其中矩阵的表示形式 为:

i 2 e

0 i

i

1 =

c

T

1

1

组合A中股票 的最佳权重为:

0 i

i 0 i

n i i 1

i

2 ei

2 ei

α表示预期超额收益率i 组成的行向量 Ω表示n阶残差协方差方阵 表示由1组成的行向量 c 这样求出的 是由 i 组成的n×1阶列向量。

TB延伸问题

TB模型的进一步发展就是BL模型,参见博迪《投资学》第八版p613——积极 投资组合管理一章

• 当 A 1 时,积极组合在最优组合中的最优权重为:

0 wA

A e2

2 ( E (rM ) rf ) M

A

• 将

e2 ( E (rM ) rf ) 2 A / 0 M

A

* w 代入 A得

0 wA w 0 1 (1 A ) wA * A

T-B模型的推导

i ,p p

T-B模型-符号说明

• • • • • • •

rf : 无风险收益率 ri :第i 种风险证券的收益率 Ri :第i 种风险证券的超额收益率 Ri ri rf RM :基准组合的超额收益率 RM rM rf RA : 积极组合A的超额收益率 RA rA rf i : 第 i种证券相对于基准的beta值 i:当市场组合没有超额收益时第i种证券的预期超额收益 率

有投资比例时:当各个单只股票的权重不能超过一定的比例限制, 即:a i b ,那么在无限制条件下的优化结果中,如果 i超出了 该限制范围,那么就应该取其较近的边界,即在无限制条件下的结 果中: * 如果 i b ,那么在有限制条件下的优化中 i b * a 如果 i , 那么在有限制条件下的优化中 i a

E rp E rA (1 ) E rM

• 最佳组合P的波动率为:

2 2 p [ 2 A (1 )2 M 2 1 AM ]1/2

T-B模型推导

• 目标: • 最大化最佳组合P的报酬—波动率比例

E (rP ) rf wE (rA ) (1 w) E (rM ) rf SP max 1/2 2 2 2 2 p w w A (1 w) M 2w(1 w) A M

T-B模型推导

• 积极组合A的预期收益率为:

E(rA ) A rf A (E(rM ) rf )

• 积极组合的方差为:

2 A 2 A 2 M

2 eA

T-B模型推导

• 最佳组合:是指能够获得最高的收益—风险比率 (或称夏普比率)的组合。 E(ri ) rf 夏普比率(Sharpe Ratio)=

第一部分 T-B模型的简单介绍

T-B模型的介绍

T-B模型风险分类:核心思想

第二部分 T-B模型的具体推导

T-B模型的假设

背景介绍: • Markowitz(协方差矩阵模型) 需要大量的估计数据 无法提供证券风险溢价预测方法 • Sharpe 首次提出指数模型 让我们了解到投资的分散化 注:以下为TB模型的假设条件,部分符号不一致 hi

T-B模型推导

• 利用OLS估计每只股票的 i , i和残差的标准差 ei 其中一阶 线性回归方程为: Ri (t) i i RM (t) e(t) 2 2 2 ( ) • 积极组合A的残差风险为 e , e i e

A A i

(隐含假设:股票残差之间是不相关的,即 Cov ei , e j 0; i j )

பைடு நூலகம்

2 E (r ) r A f M E (rM ) rf Cov(rA , rM ) w*A 2 2 E (r ) r E (r ) r f A E (rA ) rf E (rM ) rf Cov(rA , rM ) A f M M