关于种子[苗]种畜[禽]鱼种[苗]和种用野生动植物种源2012年免税进口

农林牧渔业所得税

农林牧渔业所得税【篇一:农林牧渔业项目企业所得税优惠政策】农林牧渔业项目企业所得税优惠政策问:农林牧渔业项目企业所得税优惠政策最新规定?答:根据《中华人民共和国企业所得税法》(以下简称企业所得税法)及《中华人民共和国企业所得税法实施条例》(以下简称实施条例)的规定,现对企业(含企业性质的农民专业合作社,下同)从事农、林、牧、渔业项目的所得,实施企业所得税优惠政策和征收管理中的有关事项公告如下:一、企业从事实施条例第八十六条规定的享受税收优惠的农、林、牧、渔业项目,除另有规定外,参照《国民经济行业分类》(gb/t4754-2002构调整指导目录(2011年版)》(国家发展和改革委员会令第9号)中限制和淘汰类的项目,不得享受实施条二、企业从事农作物新品种选育的免税所得,是指企业对农作物进行品种和育种材料选育形成的成果,以三、企业从事林木的培育和种植的免税所得,是指企业对树木、竹子的育种和育苗、抚育和管理以及规模造林活动取得的所得,包括企业通过拍卖或收购方式取得林木所有权并经过一定的生长周期,对林木进行再培育取得的所得。

四、企业从事下列项目所得的税务处理(一)猪、兔的饲养,按牲畜、家禽的饲养项目处理;(二)饲养牲畜、家禽产生的分泌物、排泄物,按牲畜、家禽的饲养项目处理;(三)观赏性作物的种植,按花卉、茶及其他饮料作物和香料作物的种植项目处理;(四)牲畜、家禽的饲养以外的生物养殖项目,按海水养殖、内陆养殖项目处理。

五、农产品初加工相关事项的税务处理(一)企业根据委托合同,受托对符合《财政部国家税务总局关于发布享受企业所得税优惠政策的农产品初加工范围(试行)的通知》(财税[2008]149号)和《财政部国家税务总局关于享受企业所得税优惠的农产品初加工有关范围的补充通知》(财税[2011]26号)规定的农产品进行初加工服务,其所收取的加工费,可(二)财税[2008]149号文件规定的油料植物初加工工序包括冷却、过滤等;糖料植物初加工工序包括过滤、吸附、解析、碳脱、浓缩、干燥等,其适用时间按照财税[2011]26号文件规定执行。

植物源性食品进口准入目录

朝鲜、韩国、日本、马来西亚、台湾

42

鲜或冷藏的草菇

0709594000

/

43

鲜或冷藏的口蘑

0709595000

/

44

鲜或冷藏的块菌

0709596000

/

45

鲜或冷藏的杏鲍菇

0709599000

韩国

46

鲜或冷藏的其他蘑菇

0709599000

/

47

鲜或冷藏的辣椒(包括甜椒)

0709600000

112

干珍珠豆

0713909000

缅甸

113

干白豆

0713909000

日本、意大利

114

干瓜尔豆

0713909000

巴基斯坦、印度

115

其他干豆

0713909000

/

116

干甘薯

0714201900

日本

117

鲜或冷藏的山药

0714300000

澳大利亚、缅甸、泰国、印度尼西亚、印度、新西兰、尼泊尔、俄罗斯、越南、美国、日本

127

干巴西果(包括其他巴西坚果、鲍鱼果)

0801210000、

0801220000、

0802909090

巴西、玻利维亚、德国、泰国、越南

128

干腰果

0801310000、

0801320000

越南、印度尼西亚、印度、坦桑尼亚、泰国、尼日利亚、缅甸、美国、马里、马达加斯加、科特迪瓦、柬埔寨、加纳、多哥、巴西、贝宁

附件

首次进口需风险分析的植物源性食品及

已有输华贸易的国家或地区目录

(2013年7月修订)

序号

产品名称

高鸿宾在河南调研畜牧兽医综合执法工作

对 犯 罪 分 子 刑 事 责 任 追 究到 位 。 强 加 食 用农 产 品 和食 品 生 产 经 营监 管 . 建

立 健 全 严格 的食 品 退 市 、 回 和 销 毁 召 管 理 制 度 。 三 ) 格 落 实 生产 经 营者 ( 严 主 体 责 任 。 建 立 食 品 安 全 信 用 档案 , 及 时 向 社 会 公 布 食 品 生 产 经 营 者 的 信 用情 况 . 为诚 信 者 创 造 良好 发 展 环 境 , 失信行 为予以惩戒。 ( ) 强 对 四 加

地 项 目正 式 签 约

工作 作 了部 署 . 求 各 级 政 府 进 一 步 要

将 食 品 安 全 工 作 摆 上 重要 日程 . 实 切

浙江 : 持保 险参 与 支

畜 牧 业 现 代 化 建 设

近 日 . 江 省 政 府 出 台 《关 于 加 浙

加 大 工 作 力 度 , 取 有 力 措 施 , 快 采 尽

该 项 目由 广 东海 大 集 团投 资 . 拟

占地 2 8亩 . 投 资 3亿 元 . 为 两 1 总 分 期 建设 . 期 投 资 1 一 . 元 建 设 年 产 2亿

3 0万 t 料 生 产 项 目:二 期 投 资 18 饲 .

Hale Waihona Puke 体 系 完善食品安全监 管体制机制 . 构 建 全 程 覆 盖 、 运 转 高 效 的 监 管 格

首 届畜 牧 与饲料 生 物 技术 创新 论 坛在 北京 召开

饲 料 行 业 .推 动 生 物 产 业 的 快 速 发

持 召 开 国务 院 常 务 会 议 . 究 部 署 进 研

一

展 , 障 畜 禽 水 产 健 康 养 殖 . 提 升 保 为

我 国 动 物 源食 品 安 全做 出贡 献

企业增值税常见问题详解

企业增值税常见问题详解1.单位购买的电脑,取得的增值税专⽤发票是否可以抵扣进项税额?答:根据以下⽂件的规定,如果贵单位购买的电脑可以取得增值税专⽤发票,并且不属于不得抵扣的项⽬的情况就可以抵扣进项税额。

《中华⼈民共和国增值税暂⾏条例》第⼋条纳税⼈购进货物或者接受应税劳务(以下简称购进货物或者应税劳务)⽀付或者负担的增值税额,为进项税额。

下列进项税额准予从销项税额中抵扣:(⼀)从销售⽅取得的增值税专⽤发票上注明的增值税额。

第⼗条下列项⽬的进项税额不得从销项税额中抵扣:(⼀)⽤于⾮增值税应税项⽬、免征增值税项⽬、集体福利或者个⼈消费的购进货物或者应税劳务;(⼆)⾮正常损失的购进货物及相关的应税劳务;(三)⾮正常损失的在产品、产成品所耗⽤的购进货物或者应税劳务;(四)国务院财政、税务主管部门规定的纳税⼈⾃⽤消费品;(五)本条第(⼀)项⾄第(四)项规定的货物的运输费⽤和销售免税货物的运输费⽤。

2.印刷⼚⾃⼰购买纸张,受出版单位委托印刷报纸,是否需要缴纳增值税?答:需要。

根据《财政部、国家税务总局关于增值税若⼲政策的通知》(财税[2005]165号)第⼗⼆条规定,印刷企业接受出版单位委托,⾃⾏购买纸张,印刷有统⼀刊号(CN)以及采⽤国际标准书号编序的图书、报纸和杂志,按货物销售征收增值税。

3.⼩规模纳税⼈企业出售已使⽤过的⼩轿车,是否需要交增值税?还涉及其他税种吗?答:(1)是的。

根据下列⽂件规定,⼩规模纳税⼈企业出售使⽤过的⼩轿车需要按2%征收率征收增值税。

根据《关于部分货物适⽤增值税低税率和简易办法征收增值税政策的通知》(财税[2009]9号)的规定:⼩规模纳税⼈(除其他个⼈外,下同)销售⾃⼰使⽤过的固定资产,减按2%征收率征收增值税。

(2)根据《中华⼈民共和国企业所得税法》第五条企业每⼀纳税年度的收⼊总额,减除不征税收⼊、免税收⼊、各项扣除以及允许弥补的以前年度亏损后的余额,为应纳税所得额。

第六条企业以货币形式和⾮货币形式从各种来源取得的收⼊,为收⼊总额。

《进口种子种源免征增值税商品清单》(第一批)

附件第一批进口种子种源免征增值税商品清单(按10位商品编号)序号 税则号列 商品描述 商品编号一、种子(苗)1 06011010 番红花球茎 06011010.002 06011021 种用百合球茎 06011021.003 ex06011091 种用休眠的鳞茎、块茎、块根、球茎、根颈及根茎(濒危除外)06011091.994 ex06012000 生长或开花的鳞茎、块茎、块根、球茎、根颈及根茎;菊苣植物及其根(濒危除外)06012000.995 ex06021000 无根插枝及接穗(濒危除外) 06021000.906 06022010 食用水果或食用坚果的种用苗木 06022010.007 ex06029091 其他种用苗木(濒危除外) 06029091.998 07131010 种用豌豆 07131010.009 07133310 种用芸豆 07133310.0010 07135010 种用蚕豆 07135010.0011 07139010 其他种用干豆 07139010.0012 10031000 种用大麦 10031000.0013 10041000 种用燕麦 10041000.0014 10051000 种用玉米 10051000.01 10051000.9015 10071000 种用食用高粱 10071000.0016 ex12040000 亚麻种子 12040000.1017 12051010 种用低芥子酸油菜子 12051010.00序号 税则号列 商品描述 商品编号18 12059010 种用其他油菜子 12059010.0019 12073010 种用蓖麻子 12073010.0020 12077010 种用甜瓜子 12077010.0021 ex12079910 大麻子 12079910.1022 12091000 糖甜菜子 12091000.0023 12092910 甜菜子,糖甜菜子除外 12092910.0024 12092990 其他饲料植物种子 12092990.0025 ex12093000 草本花卉植物种子(濒危除外) 12093000.9026 12099100 蔬菜种子 12099100.0027 ex12099900 黄麻种子、红麻种子、柴胡种子、当归种子、白芷种子、林木种子(濒危除外)12099900.20二、种畜(禽)28 ex01012100 改良种用马(濒危野马除外) 01012100.9029 ex01013010 改良种用驴(濒危野驴除外) 01013010.9030 01022100 改良种用家牛 01022100.0031 ex01023100 改良种用水牛(濒危水牛除外) 01023100.9032 ex01031000 改良种用猪(鹿豚、姬猪除外) 01031000.9033 01041010 改良种用绵羊 01041010.0034 01042010 改良种用山羊 01042010.0035 01051110 重量不超过185克的改良种用鸡01051110.0036 01051210 重量不超过185克的改良种用火鸡01051210.0037 01051310 重量不超过185克的改良种用鸭01051310.00序号 税则号列 商品描述 商品编号38 01051410 重量不超过185克的改良种用鹅01051410.0039 01051510 重量不超过185克的改良种用珍珠鸡01051510.0040 01059410 重量大于185克的改良种用鸡01059410.0041 01059910 重量大于185克的改良种用其他家禽01059910.0042 ex01061310 改良种用骆驼及其他骆驼科动物(濒危骆驼及其他濒危骆鸵科动物除外)01061310.9043 ex01061410 改良种用家兔及野兔(濒危除外) 01061410.9044 ex01061910 改良种用梅花鹿、马鹿、驯鹿、水貂、银狐、北极狐、貉(濒危除外)01061910.2045 ex01063310 改良种用鸵乌;鸸鹋(濒危鸵鸟除外) 01063310.9046 ex01063910 改良种用鸽、鹌鹑 01063910.2047 01064110 改良种用蜂 01064110.0048 ex04071100 孵化用受精的鸡的蛋(濒危除外) 04071100.9049 ex04071900 其他孵化用受精禽蛋(濒危禽蛋除外) 04071900.9050 ex05111000 牛的精液(濒危野牛的精液除外) 05111000.9051 ex05119910 其他动物精液(牛的精液和其他濒危动物精液除外)05119910.9052 ex05119920 猪、牛、山羊、绵羊胚胎(濒危除外) 05119920.20三、鱼种(苗)53 ex03011100 淡水鱼观赏鱼种苗(濒危除外) 03011100.2054 ex03011900 非淡水观赏鱼种苗(濒危除外) 03011900.2055 03019110 鳟鱼(河鳟、虹鳟、克拉克大麻哈鱼、阿瓜大麻哈鱼、吉雨大麻哈鱼、亚利桑那大麻哈鱼、金腹大麻哈鱼)鱼苗03019110.0056 ex03019210 鳗鱼(鳗鲡属)鱼苗(濒危除外) 03019210.9057 ex03019310 鲤属鱼鱼苗 03019310.10序号 税则号列 商品描述 商品编号58 03019410 大西洋及太平洋蓝鳍金枪鱼鱼苗 03019410.0059 03019510 南方蓝鳍金枪鱼鱼苗 03019510.0060 03019911 鲈鱼鱼苗 03019911.0061 ex03019919 其他鱼苗(濒危除外) 03019919.9062 ex03029100 鲜、冷的鱼卵(濒危除外) 03029100.2063 ex03039100 冻的鱼卵(濒危除外) 03039100.2064 03063110 岩礁虾及其他龙虾种苗 03063110.0065 03063210 鳌龙虾(鳌龙虾属)种苗 03063210.0066 03063310 蟹种苗 03063310.0067 03063510 冷水小虾及对虾(长额虾属、褐虾)种苗 03063510.0068 03063610 其他小虾及对虾种苗 03063610.0069 03063910 其他甲壳动物种苗 03063910.0070 ex03063990 其他甲壳动物的卵 03063990.1071 03071110 牡蛎(蚝)种苗 03071110.0072 ex03072110 扇贝及其他扇贝科软体动物的种苗 03072110.0073 03073110 贻贝种苗 03073110.0074 03074210 墨鱼及鱿鱼种苗 03074210.0075 ex03076010 蜗牛及螺种苗,海螺除外(濒危除外) 03076010.9076 ex03077110 蛤、鸟蛤及舟贝种苗(濒危除外) 03077110.9077 03078110 鲍鱼(鲍属)种苗 03078110.0078 03078210 凤螺(凤螺属)种苗 03078210.00序号 税则号列 商品描述 商品编号79 ex03081110 海参(仿刺参、海参纲)种苗(濒危除外) 03081110.9080 03082110 海胆种苗 03082110.0081 03083011 海蜇(海蜇属)种苗 03083011.0082 ex03089011 其他水生无脊椎动物的种苗(甲壳动物及软体动物和其他濒危水生无脊椎动物除外)03089011.9083 ex05119111 受精鱼卵(包括发眼卵,濒危除外) 05119111.9084 ex12122110 不超过10厘米的海带种苗及其配子或孢子12122110.1085 ex12122132 不超过10厘米的裙带菜种苗及其配子或孢子12122132.1086 ex12122142 不超过5厘米的紫菜种苗及其配子或孢子12122142.1087 ex12122169 麒麟菜种苗及其配子或孢子 12122169.1088 ex12122179 江篱种苗及其配子或孢子 12122179.1089 ex12122190 其他适合供人食用的藻类(石花菜、羊栖菜、苔菜等)种苗及其配子或孢子12122190.10注:商品范围以税则号列为准;标注“ex”的表示免征进口环节增值税的种子种源商品在该税则号列范围内,以具体商品描述为准,商品编号供进出口申报参考。

增值税免税政策归纳总结

增值税免税政策归纳总结农业生产者销售的自产农产品;农业生产者销售的自产农产品是指直接从事植物的种植、收割和动物的饲养、捕捞的单位和个人销售的注释所列的自产农业产品;对上述单位和个人销售的外购的农业产品,以及单位和个人外购农业产品生产、加工后销售的仍然属于注释所列的农业产品,不属于免税的范围,应当按照规定税率征收增值税。

不属于注释所列自产农业产品的有:1、以粮食为原料加工的速冻食品、方便面、副食品和各种熟食品,玉米浆、玉米皮、玉米纤维和玉米蛋白粉。

2、各种蔬菜罐头。

3、专业复烤厂烤制的复烤烟叶。

4、农业生产者用自产的茶青再经筛分、风选、拣剔、碎块、干燥、匀堆等工序精制而成的精制茶,边销茶及掺对各种药物的茶和茶饮料。

5、各种水果罐头、果脯、蜜饯、炒制的果仁、坚果、碾磨后的园艺植物。

6、中成药。

7、锯材,竹笋罐头。

8、熟制的水产品和各类水产品的罐头。

9、各种肉类罐头、肉类熟制品。

10、各种蛋类的罐头。

11、酸奶、奶酪、奶油,调制乳。

12、洗净毛、洗净绒,17%。

制种企业在下列生产经营模式下生产销售种子:1、利用自有土地或承租土地,雇佣农户或雇工进行种子繁育,再经烘干、脱粒、风筛等深加工后销售种子。

2、提供亲本种子委托农户繁育并从农户手中收回,再经烘干、脱粒、风筛等深加工后销售种子。

“十三五”期间进口种子种源増值税优惠政策。

2016年1月1日至2020年12月31日,继续对进口种子、种畜、鱼种和种用野生动植物种源免征进口环节增值税。

回收再销售畜禽采取“公司+农户”经营模式从事畜禽饲养,即公司与农户签订委托养殖合同,向农户提供畜禽苗、饲料、兽药及疫苗等(所有权属于公司),农户饲养畜禽苗至成品后交付公司回收,公司将回收的成品畜禽用于销售。

承担粮食收储任务的国有粮食购销企业销售粮食免征增值税。

其他粮食企业,除经营军队用粮、救灾救济粮、水库移民口粮之外一律征收增值税。

自2016年5月1日起,上述增值税免税政策适用范围由粮食扩大到粮食和大豆,并可对免税业务开具增值税专用发票。

农业部办公厅关于印发《关于种子(苗)种畜(禽)鱼种(苗)进口税收优惠政策实施细则》的通知

农业部办公厅关于印发《关于种子(苗)种畜(禽)鱼种(苗)进口税收优惠政策实施细则》的通知文章属性•【制定机关】农业部(已撤销)•【公布日期】2009.10.20•【文号】农办外[2009]7号•【施行日期】2009.01.01•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】税收征管正文农业部办公厅关于印发《关于种子(苗)种畜(禽)鱼种(苗)进口税收优惠政策实施细则》的通知(农办外〔2009〕7号)各有关单位:根据《财政部海关总署国家税务总局关于印发〈种子(苗)种畜(禽)鱼种(苗)和种用野生动植物种源进口税收优惠政策暂行管理办法〉的通知》(财关税〔2009〕50号)的要求,我部制定了《关于种子(苗)种畜(禽)鱼种(苗)进口税收优惠政策实施细则》。

现印发给你们,请遵照执行。

二○○九年十月二十日关于种子(苗)种畜(禽)鱼种(苗)进口税收优惠政策实施细则为了进一步贯彻执行种子(苗)种畜(禽)和鱼种(苗)免进口环节增值税(以下简称种源进口免税)政策,强化进口审批管理,促进良种引进推广,加强现代农业建设,根据《财政部海关总署国家税务总局关于印发〈种子(苗)种畜(禽)鱼种(苗)和种用野生动植物种源进口税收优惠政策暂行管理办法〉的通知》(财关税〔2009〕50号)的要求,制定本细则。

一、种源进口免税政策范围及管理职责我部种源进口免税政策的产品范围和用途依据《财政部海关总署国家税务总局关于印发〈种子(苗)种畜(禽)鱼种(苗)和种用野生动植物种源进口税收优惠政策暂行管理办法〉的通知》(财关税〔2009〕50号)确定。

农业部国际合作司负责农业部种源进口免税政策年度计划、执行等有关事宜的汇总和协调工作。

农业部种植业司、畜牧业司和渔业局等行业司(局)负责本部门种源进口免税政策的年度计划制定、企业资质审核、进口免税审批及完成情况总结等工作。

二、免税进口计划申请和审批农业部有关行业司(局)每年 10月向有关单位发出通知,征求下一年度的进口需求;根据上报的计划及行业实际需要科学制定下一年度免税进口计划,报国际合作司;国际合作司汇总后于每年1月15日前向财政部、国家税务总局报送当年进口计划。

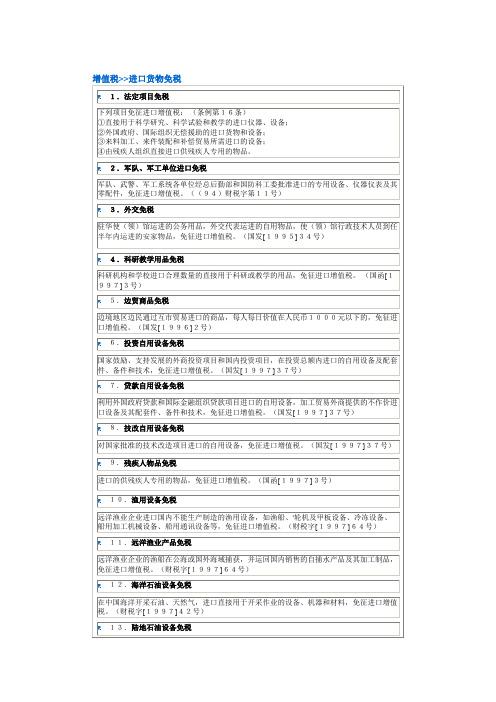

进口货物免税 增值税免税

增值税>>进口货物免税1.法定项目免税下列项目免征进口增值税:(条例第16条)①直接用于科学研究、科学试验和教学的进口仪器、设备;②外国政府、国际组织无偿援助的进口货物和设备;③来料加工、来件装配和补偿贸易所需进口的设备;④由残疾人组织直接进口供残疾人专用的物品。

2.军队、军工单位进口免税军队、武警、军工系统各单位经总后勤部和国防科工委批准进口的专用设备、仪器仪表及其零配件,免征进口增值税。

((94)财税字第11号)3.外交免税驻华使(领)馆运进的公务用品,外交代表运进的自用物品,使(领)馆行政技术人员到任半年内运进的安家物品,免征进口增值税。

(国发[1995]34号)4.科研教学用品免税科研机构和学校进口合理数量的直接用于科研或教学的用品,免征进口增值税。

(国函[1997]3号)5.边贸商品免税边境地区边民通过互市贸易进口的商品,每人每日价值在人民币1000元以下的,免征进口增值税。

(国发[1996]2号)6.投资自用设备免税国家鼓励、支持发展的外商投资项目和国内投资项目,在投资总额内进口的自用设备及配套件、备件和技术,免征进口增值税。

(国发[1997]37号)7.贷款自用设备免税利用外国政府贷款和国际金融组织贷款项目进口的自用设备,加工贸易外商提供的不作价进口设备及其配套件、备件和技术,免征进口增值税。

(国发[1997]37号)8.技改自用设备免税对国家批准的技术改造项目进口的自用设备,免征进口增值税。

(国发[1997]37号)9.残疾人物品免税进口的供残疾人专用的物品,免征进口增值税。

(国函[1997]3号)10.渔用设备免税远洋渔业企业进口国内不能生产制造的渔用设备,如渔船、'轮机及甲板设备、冷冻设备、船用加工机械设备、船用通讯设备等,免征进口增值税。

(财税字[1997]64号)11.远洋渔业产品免税远洋渔业企业的渔船在公海或国外海域捕获,并运回国内销售的自捕水产品及其加工制品,免征进口增值税。

财政部 海关总署 国家税务总局关于增加农业部2013年度改良种用绵羊

乐税智库文档

财税法规

策划 乐税网

财政部 海关总署 国家税务总局关于增加农业部2013年度改良种

用绵羊免税进口计划的通知

【标 签】改良种用绵羊免税

【颁布单位】财政部,海关总署,国家税务总局

【文 号】财关税﹝2013﹞73号

【发文日期】2013-11-01

【实施时间】2013-11-01

【 有效性 】全文有效

【税 种】关税

各省、自治区、直辖市、计划单列市财政厅(局),国家税务局、新疆生产建设兵团财务局、海关总署广东分署、各直属海关:

根据国务院批准的“十二五”期间对口种子(苗)、种畜(禽)、鱼种(苗)和种用野生动植物种源的税收优惠政策,经审核,同意增加农业部2013年度3600只“改良种用的绵羊”免税进口计划,请按《财政部 海关总署 国家税务总局关于种子(苗)种畜(禽)鱼种(苗)和种用野生动植物种源免征进口环节增值税政策及2011年进口计划的通知》(财关税〔2011〕36号)办理有关进口手续。

关联知识:

1.北京市财政局 北京市国家税务局 北京海关转发财政部 海关总署 国家税务总局关于增加农业部2013年度改良种用绵羊免税进口计划的通知。

农业部渔业局关于调查了解我国水产企业落实优惠扶持政策有关情况的函

农业部渔业局关于调查了解我国水产企业落实优惠扶持政策有关情况的函文章属性•【制定机关】农业部(已撤销)•【公布日期】2009.03.11•【文号】•【施行日期】2009.03.11•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】渔业资源正文农业部渔业局关于调查了解我国水产企业落实优惠扶持政策有关情况的函为克服国际金融危机对我国经济发展的不利影响,帮助企业度过难关,促进国民经济平稳较快增长,近期,国家相继出台了一系列优惠扶持政策。

为帮助企业落实相关政策并进一步争取新的优惠扶持政策,我局组织中国水产流通与加工协会对涉及水产企业的相关优惠扶持政策进行了梳理,请各有关企业结合自身情况对政策执行情况进行总结,并分析当前制约企业发展的突出困难和问题,提出政策建议。

有关情况请于4月10日前传至中国水产流通与加工协会。

我局将汇总并通报有关部门。

联系人及联系方式:农业部渔业局市场与加工处:朱亚平,************,59192995(传真)中国水产流通与加工协会:王凯,************-601, 65005270(传真),138****1781(手机),**************.cn附件1:涉及水产企业的优惠扶持政策附件2:优惠扶持政策落实情况调查表二〇〇九年三月十一日附件1:涉及水产企业的优惠扶持政策一、渔业专项优惠政策(一)由财政部和国家税务总局联合发布的财关税〔2008〕55号《关于增加农业部2008年度鱼种(苗)免税进口计划的通知》,在《财政部国家税务总局关于农业部2008年度种子(苗)、种畜(禽)、鱼种(苗)和种用野生动植物种源免税进口计划》(财关税[2008]10号)中增加“其他鱼苗及其卵”免税计划4000万尾(粒)。

(二)由国家税务总局发布的国税函〔2003〕1395号《国家税务总局关于饲用鱼油产品免征增值税的批复》。

(三)由国家税务总局发布的国税函〔2008〕850号《关于贯彻落实从事农、林、牧、渔业项目企业所得税优惠政策有关事项的通知》。

农产品增值税免税政策

农产品免税政策一、农业生产者销售的自产农产品农业生产者销售的自产农产品,是指直接从事植物的种植、收割和动物的饲养、捕捞的单位和个人销售的注释所列的自产农业产品;对上述单位和个人销售的外购的农业产品,以及单位和个人外购农业产品生产、加工后销售的仍然属于注释所列的农业产品,不属于免税的范围,应当按照规定税率征收增值税。

对农民专业合作社销售本社成员生产的农业产品,视同农业生产者销售自产农业产品免征增值税。

(一)植物类1.粮食包括:小麦、稻谷、玉米、高粱、谷子、大麦、燕麦、面粉、米、玉米面、渣、切面、饺子皮、馄饨皮、面皮、米粉、挂面、干姜、姜黄、玉米胚芽等。

备注:以粮食为原料加工的速冻食品、方便面、副食品和各种熟食品,不属于本货物的范围。

2.蔬菜包括:蔬菜、菌类植物、少数可作副食的木本植物,经晾晒、冷藏、冷冻、包装、脱水等工序加工的蔬菜、腌菜、咸菜、酱菜和盐渍蔬菜等。

备注:各种蔬菜罐头,不属于本货物的范围。

3.烟叶包括:晒烟叶、晾烟叶和初烤烟叶。

备注:专业复烤厂烤制的复烤烟叶,不属于本货物的范围。

4.茶叶包括:鲜叶和嫩芽(即茶青),经吹干、揉拌、发酵、烘干等工序初制的茶,如红毛茶、绿毛茶、乌龙毛茶、白毛茶、黑毛茶等。

备注:精制茶、边销茶及掺对各种药物的茶和茶饮料,不属于本货物的范围。

5.园艺植物包括:水果、果干(如荔枝干、桂圆干、葡萄干等),干果、果仁、果用瓜(如甜瓜、西瓜、哈密瓜等),胡椒、花椒、大料、咖啡豆等,以及经冷冻、冷藏、包装等工序加工的园艺植物。

备注:各种水果罐头、果脯、蜜饯、炒制的果仁、坚果、碾磨后的园艺植物(如胡椒粉、花椒粉等),不属于本货物的范围。

6.药用植物包括:用作中药原药的各种植物的根、茎、皮、叶、花、果实等,以及利用上述药用植物加工制成的片、丝、块、段等中药饮片。

备注:中成药,税率为16%,不属于本货物的范围。

7.油料植物包括:菜子(包括芥菜子)、花生、大豆、葵花子、蓖麻子、芝麻子、胡麻子、茶子、桐子、橄榄仁、棕榈仁、棉籽等,以及提取芳香油的芳香油料植物。

监管方式及征免性质

寄售、代销贸易

1741

免税品

免税品

1831

外汇商品

免税外汇商品

2025

合资合作设备

合资合作企业作为投资进口设备物品

2210

对外投资

对外投资

2225

外资设备物品

外资企业作为投资进口的设备物品

2439

常驻机构公用

外国常驻机构进口办公用品

2600

暂时进出货物

暂时进出口货物

2700

展览品

进出境展览品

9600

内贸货物跨境运输

内贸货物跨境运输

9610

电子商务

跨境贸易电子商务

9639

海关处理货物

海关变卖处理的超期未报货物、走私违规货物

9700

后续补税

无原始报关单的后续补税

9739

其他贸易

其他贸易

9800

租赁征税

租赁期1年及以上的租赁贸易货物的租金

9839

留赠转卖物品

外交机构转售境内或国际活动留赠放弃特批货物

生产重大技术装备进口关键零部件及原材料

409

科技重大专项

科技重大专项进口关键设备、零部件和原材料

412

基础设施

通信、港口、铁路、公路、机场建设进口设备

413

残疾人

残疾人组织和企业进出口货物

417

远洋渔业

远洋渔业自捕水产品

418

国产化

国家定点生产小轿车和摄录机企业进口散件

419

整车特征

构成整车特征的汽车零部件进口

1233

保税仓库货物

保税仓库进出境货物

1234

保税区仓储转口

保税区进出境仓储转口货物

4中央:关税纳税筹划案例

【案例一】国家为了对有发展前途的产业或者与国民经济有紧密关系而需要扶持的产业进行鼓励,在进口环节往往会制定一些鼓励政策;对于其他行业的进口设备,国家也会针对具体情况制定相关的政策进行调节。

在这样的情况下,一个企业从事进口设备,可能就会遇到利用不同的政策而筹划进口环节的各项税费的可能。

振昌科技实业公司是一家技术创新型企业,与国际上多家公司具有良好的合作关系。

为了满足从事国际贸易的需要,2011年3月12日,从德国进口宝马新760Li型小轿车1部自用,报关进口时,海关审定的计税价为1250000元(含随同报关的车辆零部件50000元)。

依照现行关税的有关规定,进口小轿车整车的税率相对较高,而进口零部件的税率则较低。

根据我国加入WTO的相关协议,从2006年1月1日起进口汽车整车的关税税率为28%(后来的关税税率会随着需要而不断调整,这里为了分析简便起见,仍然按28%来分析),进口零部件的关税税率为10%。

结合具体业务,我们可利用含随同报关的车辆零部件进行筹划,即,这里存在两个操作可能:其一,振昌科技实业公司将自用车辆按海关审定的计税价1250000元申报;其二,将轿车的零部件50000元与整车分开单独报关进口。

根据海关总署等四部委制定的《构成整车特征的汽车零部件进口管理办法》规定,进口汽车零部件构成整车特征有三条标准:其一,进口全散件或半散件组装汽车的;其二,在《办法》第四条规定的认定范围内,包括进口车身(含驾驶室)、发动机两大总成装车的;进口车身(含驾驶室)和发动机两大总成之一及其他3个总成(系统)(含)以上装车的;进口除车身(含驾驶室)和发动机两大总成以外其他5个总成(系统)(含)以上装车的;其三,进口零部件的价格总和达到该车型整车总价格的60%及以上的。

凡构成整车特征的,按整车适用税率征税;不构成整车特征的,按零部件适用税率计征关税。

CASE1,振昌科技实业公司将车辆和零部件打包按海关审定的计税价1250000元申请报关。

国家濒管办、海关总署关于统一使用《非<进出口野生动植物种商品目录>物种证明》的通知

国家濒管办、海关总署关于统一使用《非<进出口野生动植物种商品目录>物种证明》的通知文章属性•【制定机关】濒危物种进出口管理办公室,中华人民共和国海关总署•【公布日期】2001.08.29•【文号】濒办字[2001]67号•【施行日期】2001.09.01•【效力等级】部门规范性文件•【时效性】失效•【主题分类】野生动植物资源正文*注:本篇法规已被:国家林业局公告2012年第9号――关于规范性文件清理结果的公告(发布日期:2012年10月23日,实施日期:2012年10月23日)宣布失效或废止国家濒管办、海关总署关于统一使用《非<进出口野生动植物种商品目录>物种证明》的通知(2001年8月29日濒办字[2001]67号)各省(自治区、直辖市)林业(农林)、水产、渔业、海洋厅(局),海关总署广东分署,各直属海关,国家濒管办各办事处:为规范管理,海关总署、国家濒管办下发了《关于统一使用非〈进出口野生动植物种商品目录〉物种证明函》(濒办字(1999)9号)。

经过近两年的实践,《非〈进出口野生动植物种商品目录〉物种证明》(以下简称《非物种证明》)在使用和管理上仍存在问题,为进一步简化通关手续,提高效率,方便企业,现决定启用新版《非物种证明》,同时就有关使用等问题通知如下:一、2001年9月1日起,正式启用新版《非物种证明》。

此前签发的《非物种证明》仍然有效,但只能做一次性报关使用,报关后,由海关收回并与其他随附单据一并存档。

2002年1月1日后,不得再使用旧版《非物种证明》。

二、《非物种证明》是证明进出口物种不属于《进出口野生动植物种商品目录》(以下简称《目录》)管理范围的证明。

该证明由国家濒管办统一格式(见附件),并可从互联网网站下载,网址:www.cites.gov.cn。

证明按时效分为“当年使用”和“一次性使用”。

“当年使用”的证明,用于未列入《目录》的动植物物种的进出口,以及列入《目录》的非《濒危野生动植物种国际贸易公约》(以下简称《公约》)附录植物物种的进口;在不涉及《目录》调整时,证面注明的使用单位在本关区、本年度内(截止至当年12月31日)进出口相同物种时有效。

最新进口税收优惠政策介绍汇总

最新进口税收优惠政策介绍汇总进入2009年以来,国际金融危机的影响仍然是制约全球经济发展与前进的主导因素。

从我国来看,对外贸易形势十分严峻,进口税收政策作为经济调控的手段之一,特别在税收优惠方面对拉动国内经济增长,缓解经济危机所带来的不利影响发挥了积极的能动作用。

对此,本文将最新进口税收优惠政策进行了归纳总结,以方便读者参考。

一、配套出台三个管理办法一是自2009年2月1日起,《中华人民共和国海关进出口货物减免税管理办法》(海关总署令2008年第179号)开始施行。

此办法从规范海关进出口货物减免税管理工作,保障行政相对人合法权益的角度出发,对进出口货物减征或者免征关税、进口环节海关代征税的具体操作进行了统一。

主要内容包括:总则、减免税备案、减免税审批、减免税货物税款担保、减免税货物的处置、减免税货物的管理、附则七个方面。

二是出台《中华人民共和国海关进口税收先征后返管理办法》(财预[2009]84号),对经国务院及国务院有关部门批准的所有进口关税、进口环节增值税和消费税先征后返均按此办法执行。

如果进口货物应返税款为海关填发的《海关专用缴款书》中缴纳入库的全部或部分税款,已经作为进项税抵扣的税款仍然可以享受返税政策。

三是颁布《种子(苗)种畜(禽)鱼种(苗)和种用野生动植物种源进口税收优惠政策暂行管理办法》(财关税[2009]50号),明确在“十一五”期间对进口种子(苗)种畜(禽)鱼种(苗)和种用野生动植物种源,免征进口环节增值税。

(一)免税进口种子(苗)种畜(禽)鱼种(苗)应同时符合以下条件:1、财关税[2006]3号所附《进口种子(苗)、种畜(禽)、鱼种(苗)和种用野生动植物种源免税货品清单》的范围内。

2、与农、林业生产密切相关,直接用于或服务于农林业生产的下列种源:(1)用于种植和培育各种农作物和林木的种子(苗);(2)用于饲养以获得各种畜禽产品的种畜(禽);(3)用于培育和养殖的水产种(苗);(4)用于农、林业科学研究与试验的种子(苗)种畜(禽)水产种(苗)。

983639_行业

Frontier ·Information:李雪峰央行加息0.25%:央行宣布7日起金融机构一年期存贷款基准利率分别上调0.25个百分点,其他各档次存贷款基准利率及个人住房公积金贷款利率相应调整。

这是今年以来第3次加息,也是去年加息周期启动后的第5次加息。

此次加息后,一年期存贷款基准利率分别升至3.5%和6.56%。

据悉,下半年货币政策调控方式将有所调整,这一调整主要针对2010年下半年来过度依赖数量工具,连续11次上调存款准备金率带来的弊端而言的。

CPI 提前至9日发布:国家统计局决定,自今年7月份起调整统计数据发布方式,数据发布时间提前,其中,引人瞩目的CPI 数据将提前至每月9日发布。

国家统计局对此举的解释是,为了进一步提高统计数据发布的及时性,缩短统计数据生产到发布的时间,更好地满足社会各界对统计数据的需求。

另据消息透露,原定于7月15日召开的上半年中国宏观经济数据发布会,现初步定于13日召开。

重点推进八大行业并购重组:工信部副部长苏波日前在全国企业兼并重组工作经验交流会上表示,“十二五”期间,我国将以汽车、钢铁、水泥、机械制造、电解铝、稀土、电子信息、医药等八大行业为重点,推动优势企业强强联合、跨地区兼并重组、境外并购和投资合作,提高产业集中度。

苏波指出,各地要推动本地区重点行业企业兼并重组,争取到“十二五”期末,八大重点行业产业集中度明显提高。

短期外债占比创历史新高:据国家外汇管理局公布的统计数据,截至今年3月末,我国短期外债余额为4116.5亿美元,占外债余额的比例为70.25%,再创历史新高。

按照国际标准,短期外债占比的警戒线是25%。

以此作为衡量标准,我国短期外债在整个外债余额中的占比已出现明显偏高迹象。

不过外汇局有关负责人表示,由于与贸易有关的信贷是以真实的进出口贸易交易为背景的,这部分短期外债占比上升不会影响我国外债安全。

■汽车制造业:未来十年仍将快速发展国务院发展研究中心副主任刘世锦5日在《2011年中国汽车产业蓝皮书》发布会上指出,加入世界贸易组织10年来,中国汽车产业经历了历史上发展最好、最快的十年,在开放中逐步确立了大国竞争优势。

管理办法附件

附件:“十二五”期间进口种子种源免税政策管理办法经国务院批准,“十二五”期间对进口种子(苗)种畜(禽)鱼种(苗)和种用野生动植物种源(以下简称种子种源)免征进口环节增值税,为加强管理,制定本办法。

一、种子种源进口免税政策目标种子种源进口免税政策旨在支持引进和推广良种,加强物种资源保护,丰富我国动植物资源,发展优质、高产、高效农林业,降低农林产品生产成本,增加农民收入,改善人民生活.二、种子种源进口免税条件(一)免税进口种子(苗)种畜(禽)鱼种(苗)应同时符合以下条件:1.与农、林业生产密切相关,直接用于或服务于农林业生产的下列种源:(1)用于种植和培育各种农作物和林木的种子(苗);(2)用于饲养以获得各种畜禽产品的种畜(禽);(3)用于培育和养殖的水产种(苗);(4)用于农、林业科学研究与试验的种子(苗)种畜(禽)水产种(苗).2.进口种子(苗)不得用于高尔夫球场、足球场、度假村或俱乐部等场所的建设;进口种畜(禽)鱼种(苗)不得用于度假村或俱乐部等高档消费场所。

3.在每年财政部、海关总署、国家税务总局核定的年度进口计划产品范围内。

(二)免税进口野生动植物种源应同时符合以下条件:1.进口单位是动植物科研院所、动物园、专业动植物保护单位、养殖场、种植园。

进口单位应具备研究和培育繁殖条件.2.用于科研,或育种,或繁殖。

以科研为目的免税进口种源,应说明具体科研项目并适时提供科研项目成果。

以育种或繁殖为目的免税进口种源,进口数量应以确保野生动植物存活和种群繁衍的合理需要为限。

3.在每年财政部、海关总署、国家税务总局核定的年度进口计划产品范围内。

三、种子种源进口免税申请种子种源进口单位应适时向种子种源进口免税政策执行单位(以下简称执行单位,即农业部或国家林业局)提出种子种源进口免税申请.执行单位根据行业发展规划及实际需要,于每年1月31日前将核定后汇总的本年度免税进口计划和上一年度的免税进口执行情况(数据具体报送格式按产品种类分别采用附1、2)报财政部,抄报海关总署和国家税务总局。

国家投资1亿元完善西藏动物防疫体系

是继 续推进 专 项整治 , 终保 始

持高压 严打 态势 , 固 已取 得 的 巩 整治 成 果 , 止死 灰 复 燃 , 止 防 防 出现 反弹 。 二是 继续 坚持 源头 治

川 省 畜 牧 总 站 等 单 位联 合 选 育

的 “ 府 肉 鹅 配 套 系 ” 式 通 过 天 正

国家遗 传 资源委 员 会审定 , 为 成

总 人数 为 27 2人 , 居 全 国报 8 位 考 人数 第七位 。 四川省 将按照 农 业 部 对 执 业 兽 医 考试 设 置考 点

的规 定 , 结合 各市 州 报 名 人 数 、

进 口计 划 已经 核定 。 [ 编 自中 摘

国 畜牧 兽 医报 收稿 日期 : 1— 2 2 0 0—5 62] 一

在 西南 、 南 、 中 、 华 华 东南 及西 北

管 , 保 市场 稳定 。 [ 编 自四 确 摘

川 畜牧 食 品 信 息 网 收稿 日期 : 21—6 2 ] 02 0— 1 ■

多个省 进 行 了中试推 广 , 为提 高

我 国 肉鹅 产 业 整体 发 展 水 平 提

手, 实施全 链 条查禁 和监 管 。 四

及 沙化 防治 技 术研 究 ” 的技 术服

和 要 求 ,0 2年 度 全 国执 业 兽 21 医资 格 考 试 网 上 报 名 工作 已经

( ) 畜( ) 苗 种 禽 鱼种 ( ) 种 用 苗 和

野生 动植 物种 源 2 1 免税 进 0 2年

务协 议 。 本项 目通 过科 技部 门牵 头 、 方政 府参 与 、 地 企业 实 施、 大

四川 : 天府 肉鹅配套系 通 过国家审 定

近 日,由 四川农 业大 学 、 四

中华人民共和国农业农村部动植物苗种进(出)口申请表

有效期:年月日至年月日审批编号:20()年农渔种进(出)审字第号

□仅作为种用物资证明 □作为进口免税审批表

□仅作为年度免税进口计划下发前,办理种用物资凭税款担保放行手续证明

申请单位

地 址

邮政编码

电话

进(出)口口岸

国外供种单位

进(出)口

国家(地区)

进(出)口代理单位

代理单位

联系人

货物(品种)名称

类别

单位

数量

用途

使用(种植)

地区

备注

中文名称

拉丁学名或

英文名称

总外汇额(美元)

折合人民币(元)

进

口

目

的

和

用

途

进

口

单

位

的

基

本

情

况

(注:此栏为申请进口的苗种数量符合进口单位实际生产能力需要的说明)

县级渔业主管部门意见:

经办人:

年月日(盖章)

农业部审核意见:

经办人:

年月日(盖章)

省级渔业主管部门审核意见:

经办人:

年月日(盖章)

备注:

中华人民共和国农业部监制

中药材种植企业如何免税?

中药材种植企业如何免税?中药材种植企业如何免税?国家对涉农企业有以下几个方面的减免税优惠:农业产品减税。

从1994年5月1日起,纳税人销售或进口的初级农业产品,包括粮食、粮食复制品、蔬菜、菸叶、茶叶、园艺植物、药用植物、油料植物、纤维植物、糖料植物、其他植物、林业产品、水产品、畜牧产品、动物皮张、动物毛绒和其他动物组织,增值税按13%的税率征收。

((94)财税字第4号、财税字[1995]52号。

1.增值税:13%增值税,部分产品免税。

2.企业所得税:指定的农林牧渔减半或免税。

3.个人所得税:个人直接从事农林牧渔免税。

4.直接从事农林牧渔的房产土地免税。

中药材是中医药事业传承和发展的物质基础,是关系国计民生的战略性资源。

保护和发展中药材,对于深化医药卫生体制改革、提高人民健康水平,对于发展战略性新兴产业、增加农民收入、促进生态文明建设,具有十分重要的意义。

为加强中药材保护、促进中药产业科学发展,按照国务院决策部署,制定本规划。

新企业所得税法实施后的税收优惠政策(三)农、林、牧、渔业专案1、企业从事下列专案的所得,免征企业所得税:(1)蔬菜、谷物、薯类、油料、豆类、棉花、麻类、糖料、水果、坚果的种植;(2)农作物新品种的选育;(3)中药材的种植;种植中药材公司涉及的税种、税收优惠政策。

(一)增值税(免征)依据《中华人民共和国增值税暂行条例》第十五条下列专案免征增值税:(一)农业生产者销售的自产农产品;如何提高中药材种植效益跟其他农作物套种吧,此外及时关注中药材市场行情,种植价格上阵的品种如三七等,出自中药材天地网中药材种植加盟•朋友,首先你要了解这个行业,了解它的市场应用价值,•还有在你所在的地区的欢迎度和适应度。

不要盲目加盟跟风中药材种植与农业牧业包括各种农作物,获得的产品是动植物本身,通过人工培育以取得粮食,研究农业的科学是农学。

农业属于第一产业。

我们把利用动物植物等生物的生长发育规律、药用和观赏等植物的栽培、林木、副食品,种植业是农业的主要组成部分之一。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

乐税智库文档

财税法规

策划 乐税网

关于种子[苗]种畜[禽]鱼种[苗]和种用野生动植物种源2012年免

税进口计划的通知

【标 签】种用野生动植物,种子,种畜禽,野生动植物种源

【颁布单位】财政部

【文 号】财关税﹝2012﹞23号

【发文日期】2012-05-23

【实施时间】2012-05-23

【 有效性 】全文有效

【税 种】关税

各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局,新疆生产建设兵团财务局,海关总署广东分署、各直属海关:

经国务院批准,“十二五”期间对进口种子(苗)、种畜(禽)、鱼种(苗)和种用野生动植物种源免征进口环节增值税。

根据有关政策及管理办法的规定,农业部2012年种子(苗)、种畜(禽)、鱼种(苗)免税进口计划、国家林业局2012年种子(苗)及种用野生动植物种源免税进口计划已经核定,请按照《财政部、海关总署、国家税务总局关于种子(苗)种畜(禽)鱼种(苗)和种用野生动植物种源免征进口环节增值税政策及2011年进口计划的通知》(财关

税[2011]36号)办理有关进口手续。

附件:1.农业部2012年种子(苗)种畜(禽)鱼种(苗)免税进口计划

2.国家林业局2012年种子(苗)免税进口计划

3.国家林业局2012年种用野生动植物免税进口计划

关联知识:

1.财政部 海关总署 国家税务总局关于种子(苗)种畜(禽)鱼种(苗)和种用野生动植物种源免征进口环节增值税政策及2011年进口计划的通知。