审计学(专)第二次在线作业

电大审计学第二次作业

电大审计学第二次作业第一篇:电大审计学第二次作业该单位现金管理的问题:1、帐务不清楚。

手续不完备的也付款!应加强付款审核;2、帐务处理不及时。

应及时登记现金收支表;3、现金帐务库存与实际盘点帐实不符。

应督促出纳日清日结。

第二篇:2014电大英语第二次作业您的本次作业分数为:100分交际英语20131.--If you are free on Sunday, would you like to come to our English Evening?--______•••• A I'd like to, but I have to go to see my grandmother.B Have a good time.C Somebody wants you on the phone.D Oh, never mind.正确答案:A 词汇与结构20132.Jane went to the job market ______ if there's any job opportunity.•••• A seeing B saw C to be seen D to see 正确答案:D 词汇与结构20133.There was so much noise in the classroom that the teacher couldn’t make himself________.•••• A heard B hearing C to hear D hear正确答案:A 词汇与结构20134.Too much sunlight and water will ______ the plant.•••• A grab B attack C bite D harm正确答案:D 词汇与结构20135.Mr.Smith ________me to buy several eggs for dinner.•••• A had B suggested C asked D made正确答案:C 词汇与结构20136.Children under fifteen are not permitted to see such kind of movies ____ bad for their mental development.•••• A that is B which is C as is D what are正确答案:C 词汇与结构20137.He didn’t pass the final examination.He _______it.•••• A must have prepared for B ought to prepare for C ought to have prepared for D should prepare for正确答案:C 词汇与结构20138.______ your plants in newspaper to protect them from drying.•••• A Adopt B Wrap C Chase D Amaze正确答案:B 词汇与结构20139.Kate is a little ____than Mary.• A younger• B young • C the youngest • D youngest 正确答案:A 词汇与结构201310.There’s lots of fruit ____________ the tree.Our little cat is also ___________ the tree.•••• A in;in B on;on C in;on D on;in 正确答案:D 交际英语201311.--If you like I can mail this letter for you?--_____________.••••A That’s very kind of you.B You are so kind.C Please give mea hand.D You are great.正确答案:A 词汇与结构201312.How much has the company ______this year? •••• A bring in B bring down C bring out D bring about正确答案:A 词汇与结构201313.Some architectural designs are better than____________.••••A othersB anotherC the otherD the rest正确答案:A 词汇与结构201314.If things ______ different, I could have done it.•••• A wereB areC have beenD had been正确答案:D 交际英语201315.--Professor Bush, would you please give us a lecture on how to learn English?--______•••• A The same to you.B Thank you all the same.COK.What's the time? D Sorry, I didn't mean it.正确答案:C 词汇与结构201316.My mother still went to work yesterday _____she didn’t feel well.•••• A whether B though C as soon as D while 正确答案:B 词汇与结构201317.Today’s weather is ______worse than yesterday’s.••••A veyB muchC very muchD much too正确答案:B 词汇与结构201318.No one in the department has yet ______ to our complaints.•••• A adopted B expected C responded D alerted 正确答案:C 交际英语201319.--Oh, Betty, we will be having a buffet party next Saturday, and we'd like you to join us.--__________, Susan.What's the occasion? What time do you want me to come? •••• A I'd love to B No way C By no means D I'm afraid not正确答案:A 交际英语201320.--Could you help me with my physics, please?--__________.•••• A No,no way B No,I couldn't C No,I can't D Sorry I can't.I have to go to a meeting right now.正确答案:D 完型填空201321.There is an old saying that husbands and wives start to look and behave like each other after a time.I don't know if this was true of my mother and father.Both of my parents had brown hair and brown eyes and low voices.My father, __1__, was eight years older than my mother and taller and thinner.He was built as straight as an arrow.My mother was shorter and had a rounder and fuller face and she looked as soft as a pillow.My mother was quieter and talked less than my father did.She was also a much more patient person than my father.My father was more experienced in life.He was __2__ to doing everything quickly.My mother, on the other hand, worked and spoke more slowly.Theywere fond of nature and sports, such as walking, gardening and swimming.They were both __3__ in reading and music, but my father preferred history books, while my mother liked to read romantic novels.In music, their types were similar, and they were never proud of listening to it.Most of the time they were in agreement on bringing __4__ their children.They both believed in giving them love and neither one believed in punishing them physically.At times, their personalities were very much alike, but at other times, they seemed very __5__.Perhaps that is why none of their children knows which parent he looks or behaves like.•••• 1.A:however B:interested C:up D:used E:different 2.A:however B:interested C:up D:used E:different 3.A:however B:interested C:up D:used E:different 4.A:however B:interested C:up D:used E:different5.A:however B:interested C:up D:used E:different正确答案:1-A, 2-D, 3-B, 4-C, 5-E 阅读理解201322.Britain and France are separated by the English Channel, a body of water that can be crossed in as few as 20 minutes.But the cultures of the two countries sometimes seem to be miles st Thursday Britain and France celebrated the 100th anniversary(周年纪念)of the signing of a friendship agreement called the Entente Cordiality.The agreement marked a new beginning for the countries following centuries of wars and love-hate partnership.But their relationship has been ups and downs over the past century.Just last year, there were fierce disagreements over the Iraq war-which British Prime Minister Tony Blair supported despite French President Jacques Chirac speaking out against it.This discomfort is expressed in Blair and Chirac’s body language at international meetings.While the French leader often greets German Chancellor Gerhard Schroeder with a hug(拥抱),Blair just receives a handshake.However, some political experts say the war in Iraq could in fact have helped ties.The history of divisions may well be because of the very different ways in which the two sides see the worlD、But this doesn’t stop 12 million Britons taking holidays in France each year.However, only 3 million French come in the opposite direction.Surveys(调查)show that most French people reel closer to the Germans than they do to the British.And the research carried out in Britain has round that only a third of the population believes the French can be trusteD、Perhaps this bad feeling comes because the British dislike France’s close relationship with Ger many, or because the French are not happy with Britain’s close links with the US.Whatever the answer is, as both sides celebrate 100 years of “doubtful friendship”, they are at least able to make jokes about each other.Here’s one: What’s the best thing abo ut Britain’s relationship with France? The English Channel.(320 words)•1.For centuries, the relationship between Britain and France is __________.• A、friendly B、impolite C、brotherly D、a mixture of love and hate •2.The war in Iraq does _________ to the relationship between France and Britain.• A、good B、harm C、neither good nor harmD、both good and harm •3.The British are not so friendly to________ and the French are not so friendly to _________.•A、Germany;America B、America;Germany C、Germany;Germany D、America;America •4.________ are more interested in having holidays in _______ •A、American people… BritainB、British people… GermanyC、French people… BritainD、British people… France • 5.What does the last sentence mean? ________A、As long as the English Channel exists, no further disagreement will form between France and Britain.B、The English Channel can prevent anything unfriendly happening in both France and Britain.C、Franc and Britain are near neighbors, and this will help balance the relationship between them.D、The English Channel is the largest enemy between France and Britain.正确答案:1-D, 2-D, 3-A, 4-D, 5-C 阅读理解201423.No one is glad to hear that his body has to be cut open by a surgeon(外科医生)and part of it taken out.T oday, however, we needn't worry about feeling pain during the operation.The sick person falls into a kind of sleep, and when he awakes, the operation is finished.But these happy conditions are fairly new.It is not many years since a man who had to have operation felt all its pain.Long ago, operation had usually to be done while the sick man could feel everything.The sick man had to be held down on a table by force while the doctors did their best for him.He could feel all the pain if his leg or arm was being cut off and his fearful cries filled the room and the hearts of those who watched.Soon after 1770, Josept Priestley discovered a gas which is now called “laughing gas”.Laughing gas became known in America.Young men and women went to parties to try it.Most of them spent their time laughing, but one man at a party, Horace Wells, noticed that people didn't seem to feel pain when they were using this gas.He decided to make an experiment on himself.He asked a friend to help him.Wells took some of the gas, and his friend pulled out one of Well’s teet h.Wells felt no pain at all.As he didn't know enough about laughing gas, he gave a man less gas than he should have.The man cried out with pain when his tooth was being pulled out.Wells tried again, but this time he gave toomuch of the gas, and the man died.Wells never forgot this terrible event.•1.It is not long since a man felt all the pain while being operated.• A: T B: F •2.Long ago, when the sick man was operated on, he could feel nothing.• A: T B: F •ing the laughing gas, the people seemed to feel pain during the operation.• A: T B: F •4.If a man took less laughing gas than he should have when an operation went on, he still felt pain.• A: T B: F •5.One who took too much of the laughing gas would die.A: T B: F正确答案:1-A, 2-B, 3-B, 4-A, 5-A 加入错题集关闭第三篇:2014年9月份考试审计学第二次作业2014年9月份考试审计学第二次作业一、单项选择题(本大题共40分,共 20 小题,每小题 2 分)1.如果被审计单位内部控制健全有效,注册会计师依赖了内部控制,将重大错报风险评价为低水平,从而实施了相对较为简略的实质性程序,但由于被审计单位串通舞弊最终导致有一项影响财务报表的重大舞弊行为没有查出,于是注册会计师通常被认为负有()的责任。

审计学(I)第二次作业答案

审计学(I)第二次作业答案一、单项选择题。

本大题共20个小题,每小题2.0 分,共40.0分。

在每小题给出的选项中,只有一项是符合题目要求的。

1.审计的本质属性是()( D )A.独立性B.客观性C.相关性D.公正性2.我国“审计”一词产生于()朝。

( B )A.唐B.宋C.明D.周3.国家审计依据的是()。

( C )A.独立审计准则B.独立审计实务公告C.政府审计准则D.执业规范指南4.审计可以分为政府审计、社会审计和内部审计,这是()( D )A.按审计执行地点分类B.按审计目的和内容分类C.按审计范围分类D.按审计主体分类5.会计师事务所与和委托单位之间具有法律效力的合约是()( D )A.审计意见书B.管理建议书C.审计工作底稿D.审计业务约定书6.收集审计证据的阶段是( ) ( B )A.准备阶段B.实施阶段C.终结阶段D.后续审计阶段7.一般情况下,盘点不能确定()。

( C )A.有价证券的数量B.库存现金的数量C.实物资产的价值D.实物资产的数量8.审计人员在进行财务收支审计时,如果采用逆查法,一般是从()开始审查。

( D )A.会计资料B.会计账簿C.会计凭证D.会计报表9.下列证据中,证明力最强的是()( A )A.应收账款函证回函B.银行对账单C.销货发票D.材料出库单10.审计人员通过监盘、观察等方法,可以获取()。

( A )A.实物证据B.书面证据C.口头证据D.环境证据11.审计人员获取的被审计单位有关人员的口头答复所形成的书面记录属于审计证据中的()( B )A.书面证据B.口头证据C.环境证据D.实物证据12.我国独立审计准则制定的依据是()( B )A.《审计法》B.《注册会计师法》C.《会计法》D.《企业会计准则》13.审计工作底稿的基本结构不包括()。

( C )A.未审情况B.审计过程记录C.审计工作底稿名称D.审计人员结论14.存货资产必须置于仓库中,并指派专人管理,属于()( C )A.职责分工控制B.授权控制C.资产接触和记录使用控制D.内部审计控制15.()业务属于不相容职务。

2020年中国石油大学北京网络学院 审计学-第二次在线作业 参考答案

中国石油大学北京网络学院

审计学-第二次在线作业

参考答案

1.(

2.5分)了解被审计单位财务业绩衡量和评价的最重要的目的是了解被审计单位的业绩趋势。

正确

错误

我的答案:错误此题得分:2.5分

2.(2.5分)注册会计师在评估重大错报风险时可以不考虑相关内部控制。

正确

错误

我的答案:错误此题得分:2.5分

3.(2.5分)注册会计师应当在了解被审计单位及其环境的整个过程中识别风险。

正确

错误

我的答案:正确此题得分:2.5分

4.(2.5分)在评估重大错报风险时,注册会计师应将所了解的控制和特定认定相联系。

正确

错误。

《审计》课程第二次作业

2011年下半年《审计》课程第二次作业(毕业班)1 在手工会计系统中许多职能被分离,由不同人员执行和操作。

电算化的会计信息系统高度集成,职能的分离和控制程序要复杂,而且控制的方法不同。

这一电算化会计与手工会计的不同点在于( B )。

A. 业务处理的标准化B. 职能的分离C. 舞弊的方式和手段发生变化D. 业务处理过程的隐蔽性2 审计人员为了证实被审计单位是否存在高估或低估销售业务的行为,通常在实施的分析程序中效果最差的是( B )。

A. 比较本年与以前年度折扣折让占销售收入的比例B. 将大额欠款户的欠款额合计与以前年度比较C. 比较本年与以前年度的毛利率D. 按月比较销售额3 对于资产项目审计和负债类项目审计来说,两者的最大区别是(C )。

A. 资产类项目审计侧重于审查所有权,而负债类项目审计侧重于审查义务B. 资产项目审计侧重于应收账款,而负债类项目审计侧重于应付账款C. 资产类项目审计侧重于防高估和虚列,而负债类项目审计侧重于防低估和漏列D. 资产类项目审计与损益无关,而负债类项目审计与损益有关。

4 为验证已发生的工资支出是否均已入账,应执行的程序是(B )。

A. 检查工资费用的分配标准是否适当B. 将工资结算汇总表、工资费用分配表与有关的费用明细账核对C. 将工资率与工资手册核对,验证工资的计算是否正确D. 审阅工资结算汇总表和工资费用分配表,检查其恰当性5 注册会计师为了验证被审计单位在资产负债表日所列示的可供出售金融资产确实归被审计单位所有,应当实施的最佳审计程序是(D )。

A. 将交易与会计记录进行核对,确定所有交易均经批准或授权B. 抽查投资交易原始凭证,证实有关凭证是否已预先编号C. 将明细账与总账进行核对D. 函证被托管的证券,实际盘点企业自行保管的证券6 如果注册会计师要证实被审计单位在临近12月31日签发的支票未予入账,最有效的审计程序是(D )。

A. 函证12月31日的银行存款余额B. 审查12月31日的银行对账单C. 审查12月31日的银行存款余额调节表D. 审查被审计单位12月份的支票存根和银行存款日记账7 被审计单位连续出现巨额营业亏损,但注册会计师认为其持续经营假设是合理的,则下列说法中错误的是(C )。

天津大学22年春学期《审计学》在线作业二【参考答案】

《审计学》在线作业二-标准答案试卷总分:100 得分:100一、单选题 (共 20 道试题,共 50 分)1.一般来讲,进行停-走抽样时,其最终的样本规模不宜扩大到初始样本规模的()。

A.3倍以上B.2倍以上C.4倍以上D.5倍以上正确答案:A2.对于被审计单位未更正的错报,注册会计师不会考虑()。

A.出具无法表示意见的审计报告B.错报金额大小的不同影响C.错报的累积影响D.错报性质的严重程度正确答案:A3.下列工作一般不使用分析程序的是()。

A.实质性分析程序B.总体复核C.计划审计工作时进行的风险评估D.控制测试正确答案:D4.下列各项风险中,对审计工作的效率和效果都有影响的是()。

A.信赖不足风险B.非抽样风险C.误受风险D.信赖过度风险正确答案:B5.下列关于重要性的论断中错误的是()。

A.无论是错误还是舞弊,金额小于重要性水平时均不重要B.恰当运用重要性有助于提高审计效率和保证审计质量C.注册会计师应从财务报表和交易事项、账户余额与披露两个层次来考虑重要性D.重要性有数量和质量两个方面的特征正确答案:A6.将本期的研发支出计入下期,违反的认定是()。

A.分类B.存在C.完整性D.截止正确答案:D7.样本规模与抽样风险的关系是()。

A.同向变动关系B.有时同向变动C.没有关系D.反向变动关系正确答案:D8.下列审计程序中,通常不用于控制测试的是()。

A.分析程序B.询问C.检查文件或记录D.观察正确答案:A9.关于审计计划的下列说法中,错误的是()。

A.注册会计师在整个审计过程中,应按照审计计划执行审计业务B.在完成外勤审计工作之后,必须再对审计计划作修改C.执行过程中可随时根据情况对审计计划作必要的修订、补充D.审计计划是对审计工作的一种预先规划正确答案:B10.未在资产负债表中单独列示一年内到期的长期负债,违反的认定是()。

A.分类B.完整性C.发生D.存在正确答案:A11.下列各项中不一定属于特别风险的是()。

审计学第二次网上作业1

答:

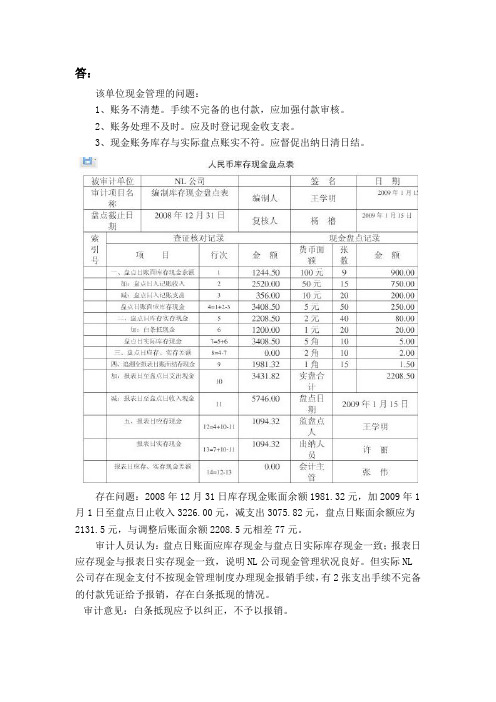

该单位现金管理的问题:

1、账务不清楚。

手续不完备的也付款,应加强付款审核。

2、账务处理不及时。

应及时登记现金收支表。

3、现金账务库存与实际盘点账实不符。

应督促出纳日清日结。

存在问题:2008年12月31日库存现金账面余额1981.32元,加2009年1月1日至盘点日止收入3226.00元,减支出3075.82元,盘点日账面余额应为2131.5元,与调整后账面余额2208.5元相差77元。

审计人员认为:盘点日账面应库存现金与盘点日实际库存现金一致;报表日应存现金与报表日实存现金一致,说明NL公司现金管理状况良好。

但实际NL 公司存在现金支付不按现金管理制度办理现金报销手续,有2张支出手续不完备的付款凭证给予报销,存在白条抵现的情况。

审计意见:白条抵现应予以纠正,不予以报销。

审计学第二次作业

《审计学》第二次作业一、单项选择题(共10题)1、审计人员执行会计报表审计业务获取的下列审计证据种,可靠性最高的是(D )A.购物发票B.销货发票C.采购订货单副本D.应收帐款函证回函2、(A )是指某一账户或交易类别单独或连同其他账户、交易时产生错漏报,而未能被内部控制防止、发现或纠正的可能性。

A. 固有风险B. 重大错报风险C. 经营风险D. 控制风险3、如果注册会计师认为被审计单位资产负债表的错报漏报加总数为10万元时是重要的,利润表的错报漏报加总数为20万元是重要的,在制定审计计划时,财务报表层次的重要性水平应定为:AA. 10万元B. 20万元C. 15万元D. 30万元4、注册会计师在评价审计结果时汇总的错报或漏报不包括(C )。

A.已发现尚未调整的错报或漏报B.推断的错报或漏报C.前期发现的被审计单位已做调整的错报或漏报D.被审计单位未做适当处理的期后事项5、下列关于财务报表层次重大错报风险的说法不正确的是( D )A .通常与控制环境有关B .与财务报表整体存在广泛联系C .可能影响多项认定D .可以界定于某类交易、账户余额、列报的具体认定6、在审计过程中,由于审计程序设计和使用不当,审计方法选择不合理,审计人员工作疏忽等原因造成的审计风险属于:(A )A.非抽样风险B.抽样风险C.误拒风险D.信赖不足风险7、注册会计师采用系统选样法从8000张凭证中选取200张作为样本,确定随机起点为凭证编号的第35号,则抽取的第5张凭证的编号为( B )号。

A.155B.195C.200D.2358、内部控制应实现的目标是(C )财务报告的可靠性、经营的效率和效果、经营的合法性。

A.绝对保证B.相对保证 C .合理保证 D .某种程度保证9、为了证实已发生的销售业务是否均已登记入账,有效的做法是:( D )A.只审查销售日记账B.由日记账追查至有关原始凭证C.只审查有关原始凭证D.由有关原始凭证追查至销售日记账10、注册会计师向被审计单位生产负责人询问的以下事项中,最有可能获取审计证据的是( B )A.固定资产的抵押情况B.固定资产的报废或毁损情况C.固定资产的投保及其变动情况D.固定资产折旧的计提情况二、多项选择题(共10题)1、下列说法中正确的有(A BD )A.重要性水平越高,审计风险越低B.重要性水平越低,应当获取的审计证据越多C.样本量越大,抽样风险越大D.可容忍误差越小,需选取的样本量越大2、审计风险水平、可接受的检查风险水平与认定层次重大错报风险的评估结果,其关系正确的表述为(ACD )A.在既定的审计风险水平下,评估的重大错报风险越高,可接受的检查风险越低B.在既定的审计风险水平下,评估的重大错报风险越高,可接受的检查风险越高C.根据既定的审计风险水平和评估的认定层次重大错报风险,可确定可接受的检查风险水平D.审计风险取决于重大错报风险和检查风险3、下列各项中,属于针对财务报表层次重大错报风险的总体应对措施的有:(ABD )A .分派具有特殊技能的审计人员,或利用专家的工作B .向项目组强调在收集和评价审计证据过程中保持职业怀疑态度C .选择综合性方案实施进一步审计程序D .分派更有经验的审计人员4、当存在下列情形之一时,注册会计师应当实施控制测试(AB ):A. 在评估认定层次重大错报风险时,预期控制的运行是有效的B.仅实施实质性测试程序不足以提供认定层次充分、适当的审计证据C.当分析程序不足以为评估重大错报风险提供证据时D.注册会计师处于成本效益的考虑而采用综合性方案5、下列情况中不适合运用审计抽样的是:(ABD )A .检查总体的完整性B .抽样单位较少C .总体中的每笔业务金额均超过重要性水平D .使用审计抽样不符合成本效益原则6、在进行实质性测试时,会产生的抽样风险:(CD )A. 信赖不足风险B. 信赖过度风险C. 误拒风险D. 误受风险7、审计人员通常实施(BCD )程序,以获取有关控制设计和执行的审计证据。

审计学第二次网上作业第一题

答:一、库存现金监盘表 2009年1月15日运用追朔调节法2009年1月1日库存现金是2058.32元,又已知2008年12月31日库存现金余额是1981.32元,所以2008年12月31日企业的库存现金是短缺77元。

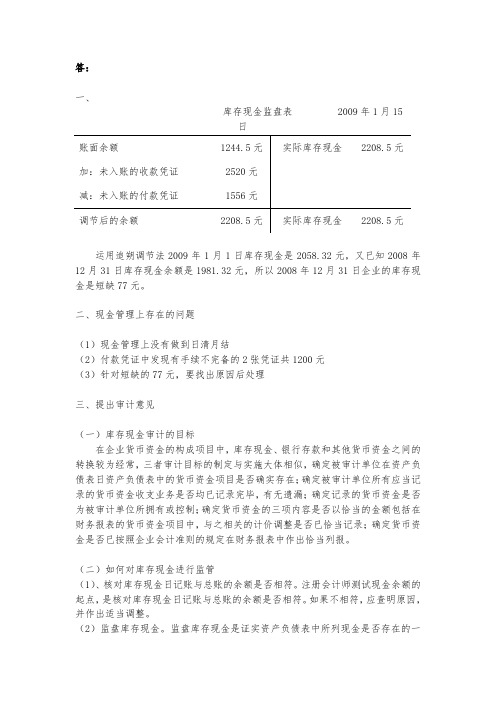

二、现金管理上存在的问题(1)现金管理上没有做到日清月结(2)付款凭证中发现有手续不完备的2张凭证共1200元(3)针对短缺的77元,要找出原因后处理三、提出审计意见(一)库存现金审计的目标在企业货币资金的构成项目中,库存现金、银行存款和其他货币资金之间的转换较为经常,三者审计目标的制定与实施大体相似,确定被审计单位在资产负债表日资产负债表中的货币资金项目是否确实存在;确定被审计单位所有应当记录的货币资金收支业务是否均已记录完毕,有无遗漏;确定记录的货币资金是否为被审计单位所拥有或控制;确定货币资金的三项内容是否以恰当的金额包括在财务报表的货币资金项目中,与之相关的计价调整是否已恰当记录;确定货币资金是否已按照企业会计准则的规定在财务报表中作出恰当列报。

(二)如何对库存现金进行监管(1)、核对库存现金日记账与总账的余额是否相符。

注册会计师测试现金余额的起点,是核对库存现金日记账与总账的余额是否相符。

如果不相符,应查明原因,并作出适当调整。

(2)监盘库存现金。

监盘库存现金是证实资产负债表中所列现金是否存在的一项重要程序。

企业盘点库存现金,通后仓包括对已收到但未存入银行的现金、零佣金、找换金等的盘点。

盘点库存现金的时间和人员应视被审计单位的具体情况而定,但必须有现金出纳员和被审计单位会计主管人员参加,并由注册会计师进行监盘。

盘点和监盘库存现金的步骤和方法主要有:a)制定监盘计划,确定监盘时间。

对库存现金的监盘最好实施突击性的检查,时间最好选择在上午上班前或下午下班时进行,盘点的范围一般包括被审计单位各部门经管的现金。

在进行现金盘点前,应由出纳员将现金集中起来存入保险柜。

必要时可加以封存,然后由出纳员把已办妥现金收付手续的收付款凭证登入库存现金日记账。

《审计学》在线作业二

正确答案:

15.对于更新改造而增加的固定资产,注册会计师应检查被审计单位是否对折旧进行了重新计算。()

A.正确

B.错误

正确答案:

16.终结外勤审计是审计过程的最后阶段( )

A.正确

B.错误

正确答案:

17.注册会计师拟从编号为1~200的凭证中抽取20张进行审计,假定以017号凭证为随机起点,采用系统抽样法顺序抽取的第四个样本的凭证号为()

正确答案:

29.对于坏账准备的实质性程序,可以运用分析程序的方法,发现有重要问题的领域。()

A.正确

B.错误

正确答案:

30.计算机方式和手工方式下的审计只是审计对象不同,审计技术方法是完全相同的。()

A.正确

B.错误

正确答案:

31.如果现金盘点不是在资产负债表日进行的,注册会计师应将资产负债表日至盘点日的收付金额调整至盘点日金额。( )

A.正确

B.错误

正确答案:

32.对于接受外币资产投资时,不管题目中所说的企业其他业务所采用的是何时的汇率进行核算,对于银行存款等接受投资的资产都是按照收到外币款项时的即期汇率进行折算。( )

A.正确

B.错误

正确答案:

33.下列各项风险中,对审计工作效率和效果都产生影响的是()

A.信赖过度风险

B.信赖不足风险

A.正确

B.错误

正确答案:

21.审计人员对被审单位Excel财务数据所进行的审计属于计算机审计。( )

A.正确

B.错误

正确答案:

22.下列审计活动中,不属于计算机审计活动的是()。

A.审计人员对被审单位的电子数据所进行的审计

B.审计人员用计算机审计方法和技术对被审单位账簿所进行的审计

15春北交《审计学(专)》在线作业二试卷

15春北交《审计学(专)》在线作业二一、单选题(共15 道试题,共30 分。

)V 1. 甲公司将2007年度的主营业务收入列入2006年的财务报表,则其2006年度财务报表存在错误的认定是()。

A. 截止B. 准确性C. 发生D. 完整性满分:2 分2. 按抽样决策的(),审计抽样分为统计抽样和非统计抽样。

A. 任务B. 条件C. 环境D. 依据满分:2 分3. ()用于内部控制符合性测试。

A. 审计抽样B. 属性抽样C. 变量抽样D. 统计抽样4. 衡量注册会计师审计工作质量的权威性标准是()。

A. 事务所质量控制准则B. 注册会计师业务准则C. 职业道德准则D. 职业后续教育准则满分:2 分5. 对通过函证无法证实的应收账款,注册会计师应当执行的最有效的审计程序是()。

A. 重新测试相关的内部控制B. 抽查有关原始凭据,如销售合同、发票副本及发运凭证等C. 实施实质性程序D. 审查资产负债表日后的收款情况满分:2 分6. 以下程序中,属于测试采购与付款循环中内部控制“发生”认定的常用控制测试程序的是()。

A. 检查企业验收单是否有缺号B. 检查有无未记录的购货发票存在C. 检查付款凭单是否附有购货发票D. 审核批准采购价格和折扣的标志7. 注册会计师采用系统选样法从8000张凭证中选取200张作为样本,确定随机起点为凭证编号的第35号,则抽取的第5张凭证的编号是( )。

A. 155B. 195C. 200D. 235满分:2 分8. 注册会计师认为被审计单位固定资产折旧计提不足的迹象是()。

A. 经常发生大额的固定资产清理损失B. 累计折旧与固定资产原值比率较大C. 提取折旧的固定资产账面价值庞大D. 固定资产保险额大于其账面价值满分:2 分9. 采取下列哪种方法获得的审计证据品质低,证据力差,主要是为了进一步审计提供线索()。

A. 询问法B. 盘存法C. 函证法D. 分析法满分:2 分10. 当注册会计师表示()意见时,审计报告的说明段可以省略。

19春北交《审计学(专)》在线作业二答案

(单选题)1: 被审单位个别会计处理方法的选用不符合一贯性原则,注册会计师应出具()审计报告。

A: 保留意见B: 无保留意见C: 否定意见D: 拒绝表示意见正确答案:(单选题)2: 可容忍误差与样本量的关系是()。

A: 同向变动关系B: 反向变动关系C: 有时同向变动D: 没有规律正确答案:(单选题)3: 被审计单位内部控制未能及时防止或发现重大差错的风险是()。

A: 固有风险B: 控制风险C: 检查风险D: 经营风险正确答案:(单选题)4: 独立审计准则体系中哪项内容不具有强制性( )。

A: 独立审计基本准则B: 独立审计具体准则C: 执业规范指南D: 独立审计实务公告正确答案:(单选题)5: 审计报告的标题统一规范为()。

A: 审计意见B: 审计报告C: 审计记录D: 审计工作底稿正确答案:(单选题)6: 注册会计师应抽取一定期间的()进行审查,以证实银行对账单,银行存款日记账及总帐记录的正确性。

A: 内部控制流程图B: 收款凭证C: 付款凭证D: 银行存款余额调节表正确答案:(单选题)7: 注册会计师认为被审计单位固定资产折旧计提不足的迹象是()。

A: 经常发生大额的固定资产清理损失B: 累计折旧与固定资产原值比率较大C: 提取折旧的固定资产账面价值庞大D: 固定资产保险额大于其账面价值正确答案:(单选题)8: 在审计结束或临近结束时,使用分析程序对财务报表进行总体复核的目的是()。

A: 针对自上年以来尚未发生变化的账户余额搜集证据B: 再次测试认为有效的内部控制,评估控制风险C: 确定以前尚未识别的异常或未预期到的关系D: 确定实质性分析程序对特定认定的适用性正确答案:(单选题)9: 以下程序中,属于测试采购与付款循环中内部控制“发生”认定的常用控制测试程序的是()。

C: 检查付款凭单是否附有购货发票D: 审核批准采购价格和折扣的标志正确答案:(单选题)10: 根据审计的重要性要求,在签定审计时,不应考虑( )。

天津大学《审计学》在线作业二

《审计学》在线作业二-00001第1题. 在考虑实质性程序的时间时,如果识别出由于舞弊导致的重大错报风险,注册会计师应当()。

选项A:实施将期中结论延伸至期末的审计程序选项B:在期末或接近期末实施实质性程序选项C:在期中实施实质性程序选项D:在期中和期末都实施实质性程序参考答案:B第2题. 审计证据的相关性是指()。

选项A:审计证据由注册会计师直接获得选项B:审计证据应能如实地反映客观事实选项C:审计证据的数量充分选项D:审计证据应与审计目标相关联参考答案:D第3题. 在未与买方签订合同时,在销售日记账中记录该笔销售,违反的认定是()。

选项A:完整性选项B:分类选项C:发生选项D:存在参考答案:C第4题. 注册会计师通过设计的审计程序未能发现财务报表中存在重大错报的风险是()。

选项A:检查风险选项B:程序风险选项C:控制风险选项D:固有风险参考答案:A第5题. 注册会计师在进行控制测试时,应关注的影响审计效果的抽样风险是()。

选项A:误受风险选项B:信赖过度风险选项C:信赖不足风险选项D:误拒风险参考答案:B第6题. 财务报表在审计前存在重大错报的可能性,称为()。

选项A:检查风险选项B:重大错报风险选项C:控制风险选项D:审计风险参考答案:B第7题. 注册会计师应当发表无法表示意见还是保留意见,其考虑的焦点在于()。

选项A:审计范围受到限制的严重程度选项B:被审计单位滥用会计政策的严重程度选项C:被审计单位会计估计的不合理程度选项D:财务报表中错报性质的严重程度参考答案:A第8题. 未在资产负债表中单独列示一年内到期的长期负债,违反的认定是()。

选项A:分类选项B:完整性选项C:发生选项D:存在参考答案:A第9题. 下列情况中,注册会计师应当出具否定意见审计报告的是()。

选项A:注册会计师对个别重要的会计事项没有取得必要的审计证据选项B:被审计单位内部控制极其混乱,会计记录缺乏系统性和完整性选项C:被审计单位财务报表存在重大虚盈实亏,被审计单位不同意调整选项D:财务报表存在错报,但不影响财务报表使用者对报表的理解参考答案:C第10题. 下列审计程序中,通常不用于控制测试的是()。

审计学第二次网上作业参考答案

审计学第二次网上作业参考答案

(2011-09-28 13:53:47)

分类:电大形考答案

标签:

杂谈

案例分析题任务2 答案:

答:该单位在库存现金管理上存在的问题有:

1、现金管理不合理、帐务不清楚。

出纳人员对手续不完备的凭证都先付款,不符合现金管理办法。

建议加强企业现金管理制度,加强对出纳人员的监督,以杜绝再出现类似的情况;

2、现金帐处理务不及时。

出纳人员没有及时登记现金收支明细帐。

导致突查时,尚有多张已付的凭证尚未进行帐务处理。

建议应督促财务人员实行“日清日结”的帐务习惯,及时将现金收支帐务登记清楚。

3、现金帐与实际盘点的金额不一致。

出纳现金帐目混乱,现金余额与实际盘点不相等。

为确保现金“帐实相符”,应加强对出纳人员的管理,应督促出纳日清日结,并对其所做帐务进行清查,以追查现金帐实不符的原因。

若有违法行为,则需按规定追究责任。

附:现金盘点表

NL公司库存现金盘点核对记录。

审计学第二次网上作业2

答:张雷应实施以下审计程序:1、向S公司发出询证函。

2、查阅Y公司和S公司签章确认的购货合同、经Y公司管理当局批准的发货凭证和经S公司的收货验收证明等。

3、评价S公司偿付贷款的能力。

张雷需要对该笔销售,采取收入流程,真实性检查,S与Y公司为母、子公司关系,避免出现虚构业务,虚增收入的情况,对该项销售收入的合同,是否有实质的货物交割,货物是否按照市场价格等等情况。

而且对于其2年未能结算账款,应该提出合理解释。

而且由于其注册资本只有4200万元,该笔业务金额已占其注册资本83.33%,金额巨大,势必会对公司经营损益情况造成巨大影响。

属重点关注项目。

由提供的资料可以看出,S公司是Y公司的股东,存在关联关系,需要查明此款项是否真实存在,此经营性资金占用是否被Y公司拥有或控制的,是否存潜在关联人,是否存在资产转移。

因此,张雷应该实施比较严谨的审计程序去查实此笔往来是否存在,确定所有的应当记录的应收账款和坏账准备是否无已记录;确定记录的应收账款是否被审计单位拥有或控制;确定应收账款是否可收回,坏账准备的计提方法和比例是否恰当,计提是否充分;确定应收账款和坏账准备期末余额是否正确;确定应收账款和坏账准备是否已按照企业会计准则的规定在财务报表中做出恰当列表。

应收账款的实质性的审计程序如下:一、函证应收账款,是指直接发函给被审计单位的债务人,要求核实被审计单位应收账款的记录是否正确的一种审计方法。

由于此笔款项是存在关联关系,金额也相对来讲比较大,占注册资本的83.33%。

因此根据相关的关联交易管理需要严格的核对相关的内容事项。

1)选择肯定式的函证方法,此方法是个别账户的欠款金额较大,有理由相信欠款可能存在争议、差错或总是有的时候选择运用的,肯定式的函证方法是编制企业询证函直接从会计师事务所发出,并由对方公司直接确认之后寄回会计师事务所以确定款项是否存在,属实,金额是否对得上,时间是否对应,必须对方公司回函以确定此笔账款的真实性合理性的一封信函。

审计学第2次作业

C、按月盘点现金,编制银行存款余额调节表

D、根据公司的批准手续报销,会计部对报销单据加以审核,现金出纳员见到加盖核准印章的支出凭据后付款

学员答案:abcd

说明:

本题得分:4

题号:12题型:多选题(请在复选框中打勾,在以下几个选项中选择正确答案,答案可以是多个)本题分数:4

A、要求管理层消除这些限制

B、如果管理层拒绝消除限制,除非治理层全部成员参与管理被审计单位,注册会计师应当就此事项与治理层沟通

C、实施替代程序以获取充分、适当的审计证据

D、如果未发现的错报可能对财务报表产生的影响重大,但不具有广泛性,应当发表保留意见

学员答案:abcd

说明:

本题得分:4

题号:8题型:多选题(请在复选框中打勾,在以下几个选项中选择正确答案,答案可以是多个)本题分数:4

预付账款的审计目标一般包括确定( )

A、预付账款是否存在并为被审计单位所拥有

B、预付账款的增减变动的记录是否完整

C、预付账款期末余额是否正确

D、预付账款在会计报表上的披露是否恰当充分

学员答案:abcd

说明:

本题得分:4

题号:25题型:多选题(请在复选框中打勾,在以下几个选项中选择正确答案,答案可以是多个)本题分数:4

D、债务人要求退货

学员答案:abd

说明:

本题得分:4

题号:9题型:多选题(请在复选框中打勾,在以下几个选项中选择正确答案,答案可以是多个)本题分数:4

为证实购货与付款循环中购货业务记录的及时性,审计人员在实质性测试中应比较( )上所记载的日期

A、卖方发票

B、采购明细账

C、付款凭单

石大远程奥鹏-审计学-第二次在线作业正确答案

石大远程奥鹏-审计学-第二次在线作业正确答案

中国石油大学(北京)

石大远程

审计学-第二次在线作业

参考答案

试读一页

审计学-第二次在线作业

1. 了解被审计单位财务业绩衡量和评价的最重要的目的是了解被审计单位的业绩趋势。

正确

错误

正确答案:错误

2. 注册会计师在评估重大错报风险时可以不考虑相关内部控制。

正确

错误

正确答案:错误

3. 注册会计师应当在了解被审计单位及其环境的整个过程中识别风险。

正确

错误

正确答案:正确

4. 在评估重大错报风险时,注册会计师应将所了解的控制和特定认定相联系。

正确

错误

正确答案:正确

5. 财务报表层次的重大错报风险通常与控制环境有关。

最新 中国石油大学(北京)《审计学》第二次在线作业

最新中国石油大学(北京)《审计学》第二次在线作业作业第1题审计重要性是针对会计报表而言的,而且要从报表使用者的角度来考虑。

您的答案:正确题目分数:0.5此题得分:0.5批注:审计重要性是针对会计报表而言的,而且要从报表使用者的角度来考虑。

第2题审计重要性有数量和质量两方面的特征。

您的答案:正确题目分数:0.5此题得分:0.5批注:审计重要性有数量和质量两方面的特征。

第3题审计人员在审计过程中不必关注单个在金额和性质上都不重要的小金额错报。

您的答案:错误题目分数:0.5此题得分:0.5批注:也需要关注,因为审计结束后,许多单个在金额和性质上都不重要的小金额错报汇总起来可能就会对财务报表产生重大影响。

第4题审计重要性与审计风险间的关系是一种反向关系。

您的答案:正确题目分数:0.5此题得分:0.5批注:审计重要性与审计风险间的关系是一种反向关系。

第5题重要性水平越低,应当获取的审计证据就越多。

您的答案:正确题目分数:0.5此题得分:0.5批注:重要性水平越低,应当获取的审计证据就越多。

第6题审计项目越重要,应当获取的审计证据就越多。

您的答案:正确题目分数:0.5此题得分:0.5批注:审计项目越重要,应当获取的审计证据就越多。

第7题审计人员通常在资产负债表日之前对重要性水平进行初步判断。

您的答案:正确题目分数:0.5此题得分:0.5批注:审计人员通常在资产负债表日之前对重要性水平进行初步判断。

第8题评价审计结果时所运用的重要性水平可能与编制审计计划时所确定的重要性水平初步判断数不同。

您的答案:正确题目分数:0.5此题得分:0.5批注:评价审计结果时所运用的重要性水平可能与编制审计计划时所确定的重要性水平初步判断数不同。

第9题若尚未调整的错报或漏报的汇总数接近重要性水平,审计风险就比较高。

您的答案:正确题目分数:0.5此题得分:0.5批注:若尚未调整的错报或漏报的汇总数接近重要性水平,审计风险就比较高。

第10题了解被审计单位财务业绩衡量和评价的最重要的目的是了解被审计单位的业绩趋势。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

您的本次作业分数为:100分单选题

1.在承接审计业务之前,继任审计师应就下列问题向前任审计师进行询

问:

∙

A 前任审计师与客户在审计程序和会计原则上的分歧。

∙

B 前任审计师对坚持会计重要性的事项的评估。

∙

C 对前期审计报告签发后发生的期后事项的意见。

∙

D 前任审计师对固有风险的评估和重要性的判断。

单选题

2.下列哪个因素最可能导致职业审计师在公共业务中拒绝新的审计业

务?

∙

A 未来的客户已经完成了存货盘点。

∙

B 审计师对未来客户的经营和行业情况缺乏了解。

∙

C 审计师不能复核前任审计师的工作底稿。

∙

D 未来客户不愿意将所有财务记录提供给审计师。

单选题

3.集团公司审计师在调查了其他审计师的职业声誉和独立性之后,决定

不提及已对集团的某一子公司执行审计的另一审计师,集团公司审计师将最可能:

∙

A 在审计报告中增加解释段,表明子公司的会计报表对合并报表不重要。

∙

B 在业务约定书中证明集团公司审计师对其他审计师的工作和意见不承担责任。

∙

C 获得其他审计师的允许,不在审计报告中提及。

∙

D 联系其他审计师并复核子公司的审计程序和工作底稿。

单选题

4.通常下列哪些事项包含在审计业务约定书中?

∙

A 管理当局对违法行为的责任。

∙

B 判断审计风险应考虑的因素。

∙

C 管理当局对财务报告的责任。

∙

D 管理当局调查内部控制缺陷的责任。

单选题

5.在实质性测试的基础上,审计师对实际存在错报的账户余额得出不存

在重大错报结论的风险是指:

∙

A 抽样风险

∙

B 检查风险

∙

C 非抽样风险

∙

D 固有风险

单选题

6.在对有关审计计划的企业内部控制进行了解时,要求审计师获取下列

哪方面的信息:

∙

A 内部控制的五个组成要素中与财务报告有关的内部控制设计

∙

B 运行中的内部控制的有效性

∙

C 当前应用的内部控制的一贯性

∙

D 与每个主要的交易类别和账户余额有关的控制

单选题

7.控制风险和检查风险之间的关系通常是:

∙

A 平行关系

∙

B 反向关系

∙

C 正向关系

∙

D 相等关系

单选题

8.下列哪个相对小的错误最有可能对企业的会计报表产生重大影响?

∙

A 未记录的向海外官员的非法支付。

∙

B 一件尚在使用的废旧的办公设备。

∙

C 未经适当授权的备用金支付。

∙

D 未注消的不能收回的应收账款。

单选题

9.审计程序通常不能结束直到:

∙

A 企业内部控制的考虑已经完成。

∙

B 审计师和客户已经签订了审计业务约定书。

∙

C 就审计结果已经与董事会的审计委员会进行了沟通。

∙

D 执行了查找未记录负债的程序,并做了相应的记录。

单选题

10.会计师获取的非上市公司的会计报表应包含一份复核哪项内容的报

告:

∙

A 只能对会计报表的公允呈报提供有限保证

∙

B 在测试的基础上检查管理当局所披露的信息

∙

C 包括对公司职员的询问和对财务数据运用分析性复核程序

∙

D 不要企图获取确证的证据或运用审计过程中通常执行的其他程序

单选题

11.注册会计师按照企业的特殊需要,依据与管理当局认定相关的商定

流程实施审计,在此基础上所编制的审计报告应包括:

∙

A 报告使用限制的陈述

∙

B 对管理当局认定是否公允披露的意见

∙

C 控制风险未评定的消极保证

∙

D 确认实施充分程序的责任

单选题

12.下列哪一项是国际鉴证业务准则(ISAE)与国际审计准则(ISA)

之间的概念差异?

∙

A 国际鉴证业务准则提供了除历史会计报表之外起证明作用的框架。

∙

B 国际鉴证业务准则不要求实务操作者在精神上保持独立。

∙

C 国际鉴证业务准则不允许将证明文件作为业务承接分析或可行性分析的一部分。

∙

D 内部控制在国际审计准则中非常重要,而在国际鉴证业务中则不然。

单选题

13.收付实现制基础会计报表的审计报告不应该包括下列哪一项内容:

∙

A 收付实现制基础会计报表的附注

∙

B 收付实现制基础会计报表不是按复式会计基础编制

∙

C 收付实现制基础会计报表是否公允披露的审计意见

∙

D 按照国际审计准则编制的审计报告

单选题

14.盈利预测审核是一种专业服务,包括:

∙

A 编制或评价基于管理当局所作假设的盈利预测审核

∙

B 会计报表限于提供给管理当局和董事会

∙

C 假设管理当局对报告期日后一年内关键事件的修改负责

∙

D 评价盈利预测报告的编制和管理当局所作的重要假设

单选题

15.尽管审计师已经拒绝对会计报表整体发表意见,但是审计师可能对

企业应收账款余额发表意见,并提供:

∙

A 应收账款报告披露拒绝对会计报表发表意见的原因

∙

B 应收账款报告仅限于内部使用

∙

C 审计师也报告企业资产负债表的流动资产部分

∙

D 将应收账款从拒绝发表意见的审计报告中分离出来,单独披露应收账款报告

单选题

16.非上市公司编制的未经会计师审计或复核的会计报表,当该报表要

提供给第三方使用时,应该附一份报告以披露:

∙

A 在测试代表管理当局的财务信息中,审计师的审计范围未受到限制

∙

B 审计师评价管理当局在编制会计报表时采用的会计政策和做出的重大会计估计

∙

C 审计师对会计报表没有发表意见或做出其他形式的鉴证

∙

D 记录对企业职员的询问内容以及对财务数据所运用的分析性复核。