英大保险元鸿B款产品介绍特色与老元鸿对比

66鸿运B型保险条款(98版利差返还型)(可编辑修改word版)

中保人寿保险有限公司66鸿运B型保险条款(98版利差返还型)第一条保险合同构成66鸿运保险(B型)合同(以下简称本合同)由保险单及所附条款、声明、批注,以及与本合同有关的投保单、批单、复效申请书、健康声明书和其他书面协议共同构成。

第二条投保范围凡二十至五十周岁、身体健康者均可作为投保人,为其十七周岁以下、身体健康的子女或有抚养关系的少儿(以下称被保险人)向中保人寿保险有限公司(以下简称本公司)投保本保险。

第三条保险责任开始本公司所承担的保险责任自本公司同意承保、收取首期保险费并签发保险单的次日开始。

除另有约定外,保险责任开始的日期为本合同的生效日,生效日每年(或半年、月)的对应日为本合同每年(或半年、月)的生效对应日。

第四条保险责任在本合同有效期内,本公司负下列保险责任: 一、被保险人生存至18、19、20、21周岁的生效对应日,本公司每年按基本保额的12%给付教育保险金。

二、被保险人生存至25周岁的生效对应日,本公司按基本保额的52%给付结婚保险金。

三、被保险人生存至60周岁的生效对应日及以后,本公司每年于生效对应日按基本保额的20%给付养老保险金,直至被保险人身故为止。

四、被保险人于60周岁的生效对应日前身故,本公司按基本保额给付身故保险金,并无息退还所缴付的保险费,本合同终止。

五、被保险人于60周岁的生效对应日前身体高度残疾,本公司按基本保额给付高度残疾保险金(该项保险金给付以一次为限),本合同继续有效。

六、投保人身故或身体高度残疾,从投保人身故或被确定身体高度残疾之日起,若被保险人生存,本公司于每年的生效对应日按基本保额的5%给付成长年金,直至被保险人21周岁的生效对应日为止。

若投保人身故或身体高度残疾发生于缴费期内,从其身故或被确定身体高度残疾之日起,免缴以后各期保险费,本合同继续有效。

第五条责任免除因下列情形之一导致投保人、被保险人身故或身体高度残疾,本公司不负保险责任:一、投保人、受益人对被保险人的故意行为;二、被保险人故意犯罪、拒捕、自伤身体;三、被保险人服用、吸食或注射毒品;四、被保险人在本合同生效(或复效)之日起二年内自杀;五、被保险人酒后驾驶、无照驾驶,或驾驶无有效行驶证的机动交通工具;六、被保险人患艾滋病(AIDS)或感染艾滋病病毒(HIV呈阳性)期间;七、投保人、被保险人在本合同生效(或复效)之日起一百八十日内因疾病身故或造成身体高度残疾;八、战争、军事行动、暴乱或武装叛乱;九、核爆炸、核辐射或核污染及由此引起的疾病。

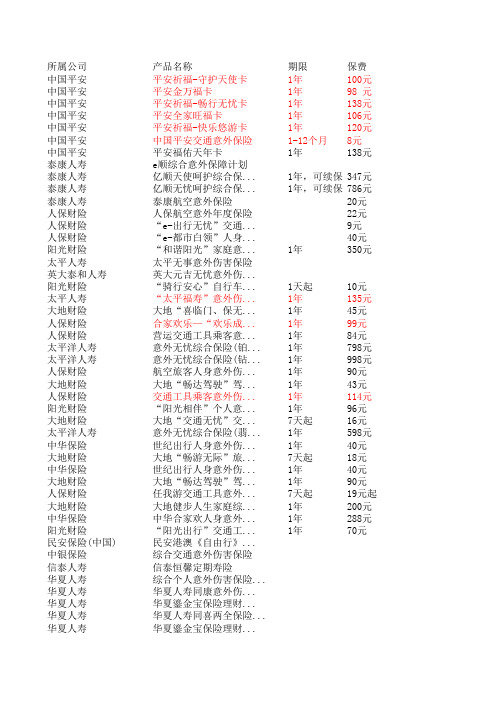

各种意外保险的明细

所属公司产品名称期限保费中国平安平安祈福-守护天使卡1年100元中国平安平安金万福卡1年98 元中国平安平安祈福-畅行无忧卡1年138元中国平安平安全家旺福卡1年106元中国平安平安祈福-快乐悠游卡1年120元中国平安中国平安交通意外保险1-12个月8元中国平安平安福佑天年卡1年138元泰康人寿e顺综合意外保障计划泰康人寿亿顺天使呵护综合保...1年,可续保347元泰康人寿亿顺无忧呵护综合保...1年,可续保786元泰康人寿泰康航空意外保险20元人保财险人保航空意外年度保险22元人保财险“e-出行无忧”交通...9元人保财险“e-都市白领”人身...40元阳光财险“和谐阳光”家庭意...1年350元太平人寿太平无事意外伤害保险英大泰和人寿英大元吉无忧意外伤...阳光财险“骑行安心”自行车...1天起10元太平人寿“太平福寿”意外伤...1年135元大地财险大地“喜临门、保无...1年45元人保财险合家欢乐—“欢乐成...1年99元人保财险营运交通工具乘客意...1年84元太平洋人寿意外无忧综合保险(铂...1年798元太平洋人寿意外无忧综合保险(钻...1年998元人保财险航空旅客人身意外伤...1年90元大地财险大地“畅达驾驶”驾...1年43元人保财险交通工具乘客意外伤...1年114元阳光财险“阳光相伴”个人意...1年96元大地财险大地“交通无忧”交...7天起16元太平洋人寿意外无忧综合保险(翡...1年598元中华保险世纪出行人身意外伤...1年40元大地财险大地“畅游无际”旅...7天起18元中华保险世纪出行人身意外伤...1年40元大地财险大地“畅达驾驶”驾...1年90元人保财险任我游交通工具意外...7天起19元起大地财险大地健步人生家庭综...1年200元中华保险中华合家欢人身意外...1年288元阳光财险“阳光出行”交通工...1年70元民安保险(中国)民安港澳《自由行》...中银保险综合交通意外伤害保险信泰人寿信泰恒馨定期寿险华夏人寿综合个人意外伤害保险...华夏人寿华夏人寿同康意外伤...华夏人寿华夏鎏金宝保险理财...华夏人寿华夏人寿同喜两全保险...华夏人寿华夏鎏金宝保险理财...中英人寿安怡全球意外住院收...中英人寿安心意外伤害保险中美大都会人寿保险财富策略平衡投资连...华安财险华安路路通意外伤害...太平洋人寿太平洋家庭人身意外...都邦保险民用管道燃气意外保险都邦保险民用罐装燃气意外保险中国太保出行安心保民安保险(中国)民安高尔球综合保险美国利宝互助保险“驾驰天下”驾校学...中国太保“吉利宝”还本分红... --金娃投资保障型意外...中航三星人寿中航三星长期意外伤...华夏人寿华夏鎏金宝保险理财...美亚财险美亚少儿意外伤害保险阳光财险阳光短期团体意外伤...新华人寿多保通吉祥卡中意人寿境外旅游意外伤害保...天平汽车保险驾车人员平安保险合众人寿保险合众个人综合意外伤...中国人寿国寿绿舟意外伤害保险安华农业保险交通意外伤害保险中国太保自驾舒心保中国太保商旅顺心保中国人寿人身意外伤害综合保险天平汽车保险“关爱人生”意外伤...华夏人寿吉祥如意综合保障计划华泰人寿华泰人寿护身福意外...美国利宝互助保险“福星贷宝”借款人...大众保险个人人身意外伤害保险国泰人寿国泰安康意外伤害保险人民人寿重大自然灾害意外伤害险太平洋财险君安行人身意外伤害...太平人寿太平意外伤害保险信泰人寿信泰恒顺意外伤害保险美亚财险美亚24小时全家爱计...中新大东方人寿顺意个人意外伤害保险中新大东方人寿顺泰个人意外伤害保险国泰人寿国泰安达公共交通意...中银保险留学人员境外人身意外险国泰人寿国泰安心旅行意外伤...阳光财险阳光交通工具乘客意...华安财险华安居民生活用电意...大众保险大众综合个人意外伤...嘉禾人寿嘉禾祥瑞意外伤害保险大众保险乘客人身意外伤害保险大众保险机动车交通事故责任...平安人寿平安意外伤害险中华保险中华公路旅客人身意...中华保险个人人身意外伤害保险中华保险航空旅客意外伤害保险中国太保太平盛世·长顺安全...中国太保境外旅行综合及紧急...中德安联综合个人意外伤害保险太平人寿太平安宝孕妇意外伤...永诚财产保险交通意外伤害保险永诚财产保险航空旅客人身意外伤...永诚财产保险团体人身意外伤害保险嘉禾人寿嘉禾幸福赢家终身理...华泰人寿公共交通意外伤害保险华泰人寿综合意外伤害保险信诚人寿「信星相伴」保障计划太平洋人寿太平盛世·长顺安全...平安人寿意外伤害保险长生人寿境外旅游意外险民生人寿民生康顺意外伤害保险中华保险(深圳)人身意外伤害综合保险永诚财产保险人身意外伤害综合保险太平人寿太平久久保意外伤害保险太平保险私家车驾乘意外保险太平洋人寿出国劳务人员意外险中美大都会人寿保险“吉祥三保”意外保...中美大都会人寿保险安心三保意外伤害保...人民人寿人保寿险人生无忧意...信诚人寿信诚[沿途有我]交通...。

英大人寿元亨元鑫两全保险万能型产品责任及优势目标市场销售组合33页he

英大元亨(元鑫)两全保险 (万能型)

兼具安全性、收益性、流动性的投资理财产品

课程大纲

•产品开发背景

•产品责任及优势

•

•产品目标市场

万一网制作收集整理,未经授权请勿转载转发, 违者必究

•产品销售组合

费用项目

• 初始费用:交纳保险费时,扣除保险费的4%作为初始费用。

• 保单管理费:为维持本合同有效,在每月的结算日以扣减保

英大元亨(元鑫)两全保险 (万能型)

课程大纲

•产品开发背景 பைடு நூலகம்产品优势 •产品目标市场 •产品组合

•

万一网制作收集整理,未经授权请勿转载转发,

违者必究

•面对中国经济的快速 发展,我们在感受生活 水平改善的同时,每个 人承受了更多的压力和 包袱……

我们,需要更多钱

你不理财,财不理你

储蓄

股票

年金领取方式及标准转换为年金。

•

万一网制作收集整理,未经授权请勿转载转发,

违者必究

产品特色

综合保障,妥善周全 万能帐户,专家理财 利益保底,奖励多多 保单借款,方便灵活 年金转换,细水长流

2.5%

4%

每个月将所得收入的一部分用于 投资,无论多少,只要长期坚持就会 积累出意想不到的财富。

巴菲特

课程大纲

基金

国债

理财投资渠道

房地产

外汇

黄金

理财类保险

实业

投资类型 储蓄 股票

优势 安全、变现灵活

回报快

弱势 利息税、通货膨胀

市场波动巨大

基金 房地产

国债

种类多

增值潜力大

•

万一网制作收集整理,未经授权请勿转载转发,

违者必究

1-2英大团体人身意外伤害保险B款条款

英大泰和财产保险股份有限公司英大团体人身意外伤害保险B款条款总则第一条本保险合同由保险条款、投保单、保险单、保险凭证以及批单等组成。

凡涉及本保险合同的约定,均应采用书面形式。

第二条年龄在16周岁(含)至65周岁(含),身体健康、能正常工作或生活的人员,可作为本保险合同的被保险人。

第三条经保险人同意,对被保险人有保险利益的机关、企业、事业单位和社会团体可作为投保人,其投保的人数必须占约定承保团体人员的75%以上,且投保人数不低于5人。

第四条本保险合同的受益人包括:(一)身故保险金受益人订立本保险合同时,被保险人或投保人可指定一人或数人为身故保险金受益人。

身故保险金受益人为数人时,应确定其受益顺序和受益份额;未确定受益份额的,各身故保险金受益人按照相等份额享有受益权。

投保人指定受益人时须经被保险人同意。

被保险人死亡后,有下列情形之一的,保险金作为被保险人的遗产,由保险人依照《中华人民共和国继承法》的规定履行给付保险金的义务:(1)没有指定受益人,或者受益人指定不明无法确定的;(2)受益人先于被保险人死亡,没有其他受益人的;(3)受益人依法丧失受益权或者放弃受益权,没有其他受益人的。

受益人与被保险人在同一事件中死亡,且不能确定死亡先后顺序的,推定受益人死亡在先。

投保人为与其有劳动关系的劳动者投保人身保险,不得指定被保险人及其近亲属以外的人为受益人。

被保险人或投保人可以变更身故保险金受益人,但需书面通知保险人,由保险人在本保险合同上批注。

对因身故保险金受益人变更发生的法律纠纷,保险人不承担任何责任。

(二)残疾、烧伤或骨折及关节脱位保险金受益人除另有约定外,本保险合同的残疾、烧伤或骨折及关节脱位保险金的受益人为被保险人本人。

保险责任第五条本保险合同的保障范围由投保人与保险人在下列范围内协商确定并于保险单上载明:(一)意外伤害身故保险(必选项)(二)意外伤害残疾保险(可选项)(三)意外伤害烧伤保险(可选项)(四)意外伤害骨折及关节脱位保险(可选项)其中,投保意外伤害身故保险后方可投保意外伤害残疾保险、意外伤害烧伤保险、意外伤害骨折及关节脱位保险。

202 GEB 介绍

国际共保的运作

地区计划 - A国

当地货币 保费 理赔 佣金 本地余额(当地保险公司利润) 34,800 0 12,093 22,707 美元 33,143 0 11,517 21,626

国际共保的运作

地区计划 - B国

保费 理赔 佣金 本地余额(当地保险公司利润)

GEB的种类- GWP

全球结算期(GAP)

1500人以上的Pool,结算期为一年;

1500人以下的Pool,结算期如下表所示:

初始人数 红利给付额度(%)

期间

300-374 375-499 5年 4年

1 35 45

2 50 60

3 65 75

4 80 100

5 100

500-749

750-1499 1500

年报

GPP的年报将于每个会计年度后的6 个月内送达,包含以下内容: 贷方:当地税优政策下的保费利润所得 年初准备金 其他 借方:理赔 当地红利 中介佣金 年末准备金 管理费用 其他

GEB的种类- GAC

设立一个三倍于Pool保费的应急基金,当 Pool产生赢余时,10%反还客户,70%用于 应急基金,20%Generali自留; 当Pool产生赢余,应急基金也完全充足 时,80%返还给客户,20%Generali自留; Pool产生亏损时,冲抵应急基金,以后的 赢余80%用于填补应急基金,20%Generali 自留.

年报

GPP的年报将于每个会计年度后的6 个月内送达,包含以下内容: 贷方:当地税优政策下的保费利润所得 年初准备金 其他 借方:理赔 当地红利 中介佣金 年末准备金 管理费用 其他

GEB的种类- GCP

人身险重点产品介绍(内蒙古分公司)

建筑工程团体人身意外伤害保险

产品特色

• 1

法定保险:《建筑法》第48条规定“建筑职工意外伤害保险是法定 的强制性保险 ,建筑施工企业必须为从事危险作业的职工办理意 外伤害保险,支付保险费”。 保障范围广:年龄16(含)至65周岁的能够正常工作或劳动的投保 人在职员工。 保障全面:专门针对建筑工程人员的安全提供保障

团体人身意外伤害保险

– (一)投保人对被保险人的故意杀害或伤害; • (二)被保险人违法、犯罪或拒捕; • (三)被保险人主动参与殴斗、自杀、故意自伤或故意暴露于危险状态中(不包括见义勇为的情形 ); • (四)被保险人未遵医嘱、私自使用药物,但按使用说明的规定使用非处方药不在此限; • (五)被保险人因疾病、妊娠、流产、分娩导致的伤害,但意外伤害所致的流产或分娩不在此限; • (六)被保险人因药物过敏、食物中毒、整容手术或其他医疗导致的伤害; • (七)因意外伤害、自然灾害事故以外的原因失踪而被法院宣告死亡的; • (八)被保险人进行潜水、跳伞、滑雪、滑水、滑翔、狩猎、攀岩、探险、武术、摔跤、特技、赛 马、赛车、蹦极、卡丁车等高风险运动和活动; • (九)被保险人进行专业体育训练活动; • (十)战争、军事行动、恐怖活动、暴乱或武装叛乱; • (十一)核爆炸、核辐射或核污染。 • 下列任一情形下,保险人对被保险人身故、残疾不负任何给付保险金责任: • (一)被保险人精神失常或精神错乱; • (二)被保险人受酒精、毒品、管制药品的影响; • (三)被保险人酒后驾驶、无照驾驶、驾驶无有效行驶证的机动交通工具; • (四)被保险人患有艾滋病或感染艾滋病病毒(HIV呈阳性)。

课程大纲

第一节 团体人身意外伤害保险 + 二个附加险

第二节 建筑工程意外伤害保险 + 一个附加险

金满仓B款年金保险“产品介绍”

泰康金满仓B款年金保险(分红型)标准培训教案

总公司编制

三、保险利益举例—5年交费期(续)

3、身故保险金:在10年保险期间,王女士还可获得如下保障 • 若王女士不幸因疾病身故,则其身故受益人将获得疾病身故保险金赔付, 金额为10870元×已交费年期+累积红利

• 若王女士因发生一般意外而不幸身故,则其身故受益人将获得2倍保险 金额的赔付,即10870元×已交费年期×2+累积红利

总公司编制

二、产品形态及条款说明

产品特色: • 每年返还生存金形式,即缴即领,生存金复利 累积

• 保障功能增强:2倍普通意加了保额表, 相应提高了保障

泰康金满仓B款年金保险(分红型)标准培训教案

总公司编制

二、产品形态及条款说明(续)

泰康金满仓B款年金保险(分红型)标准培训教案

总公司编制

二、产品形态及条款说明(续)

5年交10年期 缴费 10000 10000 1000 10000 10000 10000 保单年度 领取 1 400 2 400 3 400 4 5 400 400 6 累计缴费50000 累计领取54000 7 8 9 400 400 400 400

累计缴费100000 累计领取115000 11 12 13 14

15

1000 1000 1000 1000 1000 1000 1000 1000 1000 1000 1000 1000 1000 1000 101000

泰康金满仓B款年金保险(分红型)标准培训教案

总公司编制

三、保险利益举例—5年交费期

泰康金满仓B款年金保险(分红型)标准培训教案

总公司编制

三、保险利益举例—10年交费期(续)

3、身故保险金:在15年保险期间,王女士还可获得如下保障 • 若王女士不幸因疾病身故,则其身故受益人将获得疾病身故保险金 赔付,金额为11250元×已交费年期+累积红利 • 若王女士因发生一般意外而不幸身故,则其身故受益人将获得2倍 保险金额的赔付,即11250元×已交费年期×2+累积红利 • 若王女士因乘坐公共交通工具而不幸意外身故,则其身故受益人将 获得3倍保险金额的赔付,即11250元×已交费年期×3 +累积红利 • 若王女士因乘坐飞机而不幸意外身故,则其身故受益人将获得获得 5倍保险金额的赔付,即11250元×已交费年期×5 +累积红利

银保同业产品比较

2020/12/21

银保同业产品比较

目录

➢ 2012年银保市场产品特点 ➢ 同业主打产品比较

➢ 主打产品类别 ➢ 产品形态比较

➢ 泰康产品优势

•2

银保同业产品比较

2012年银保市场产品特点

➢ 银保市场分红产品占比超过97%,成为绝对主流; ➢ 主流产品没有太大变化,前七大寿险公司趸期交产品基本同质化; ➢ 中小保险公司趸交产品相对比较激进。 ➢ 期交的第一主打类型是中长期储蓄类产品,期间以10年-15年期为主,部分

•9

银保同业产品比较

•同业产品比较

• 四、期交储蓄类分红险

公司

国寿 人保

寿 泰康

新华

产品名称

鸿盈

新鸿泰及 金典版

盛世A款

金鼎E 金满仓B

款 金满仓D

款 红双喜新

C款 盈宝顺

2012年1-8月 期交保费(万

元) 622962

143891

102628 34570 166179

27463

178661 146682

产品名称

红利发/保得利 红利丰 金富贵A 金富贵B 金利多 红赢一号 如意三号 红上红E 鼎利丰

阳光普照E

2012年1-8月趸交 保费(万元)

856,864 271,570 83,843 132,549 71,983 279,944 154,541 300,895 203,871 55,722

占比(趸交)

银保同业产品比较

•同业产品比较

• 三、包装成1年期、2年期产品的趸交万能险

生命人寿的“理财一号”; ✓首期扣费仅1.5%,可作为2年期产品销售 ✓缴费方式:一次性交费、可不定期追加 ✓保险期间:终身 ✓保险责任:

银行保险各大保险公司同业产品介绍及对比分析

回顾我国银保发展之路

进入21世纪以来,我国寿险业出现了一个新的业 务系列,这个新的业务系列就是银行保险。才短 短的7年时间,银行保险的全国保费收入便由 2001年的7.2亿元,迅猛提升到2008年的2775 亿元。足见银行保险发展势头之迅猛。

万一网制作收集整理,未经授权请勿转载转发,违者必究

(以客户30岁,3年交费,年交保费10000元为例)

比较项 目

国寿鸿富(3年交9年取) 福多多(3年交10年取)

32880

保险金额 11170×3=33510

保障责任

意外身故保障 33510×3=100530

意外身故保障 32880×2=65760

红利 分配方式

现金分红

万一网制作收集整理,未经授权请勿转载转发,违者必究

保障功能

疾病身故保障(一年后)意外身故及一年后疾病 =10770; 身故保障=10490 意外身故保障=32310 意外身故保障=20980 累积分红

万一网制作收集整理,未经授权请勿转载转发,违者必究 万一网制作收集整理,未经授权请勿转载转发,违者必究

红利 分配方式

累积分红

银行保险产品介绍

鸿富(六年趸交) VS 金鼎富贵

保额分红

银行保险产品介绍

新华期交按保额分红 3年交的 第一年存入10000元就按32970元分红好划算

中国人寿的按现金价值分红 3年交的第一年存入10000元按9000多元分红说不赢

做不赢

万一网制作收集整理,未经授权请勿转载转发,违者必究

银行保险产品介绍

比一比红利

例:王客户07年购买10年期国寿鸿丰 1万元,10年交。红利如下测算: 第一年:500元 第二年:1000元 第三年:1500元 第四年:2000元 第五年:2500元 10年 第六年:3000元 红利27500元 第七年:3500元 第八年:4000元 第九年:4500元 第十年:5000元 (1+2+3+4+5+6+7+8+9+10) 例:王客户07年购买10年期红双喜1 万元,10年交。红利按保额分,每年 保额不变,红利一样:

保险丝选型指南

保险丝选型指南保险丝选型相关因素如下:一. 工作电流(Normal operating current)二. 使用电压(Application Voltage, AC or DC)三. 周围温度(Ambient temperature)四. 过载电流及熔断时间(Overload current and length of time in which the fuse must open)五. 最大有效的故障电流(Maximum available fault current)六. 脉冲(Pulses, Surge Currents, Inrush Currents,Start-up Current,and Circuit Transients)七. 物理尺寸限制,如长度,直径或高度(Physical size limitations, such as length, diameter, or height)八. 代理商认证要求,如UL, CSA,VDE, METI, MITI or Military(Agency Approvals required, such as UL, CSA,VDE, METI, MITI or Military)一. 工作电流保险丝的额定电流在25℃时,运行上是代表性地降低25%,避免nuisance blowing。

例如,某保险丝的额定电流是10A,通常建议在周围温度25℃时运行电流不超过7.5A。

二. 使用电压保险丝的额定电压,要大于或等于有效的电路电压。

三. 周围温度保险丝的电流负载容量测试是在25℃时进行,会因为周围温度的改变而影响。

较高的周围温度保险丝运行上较热,而且会缩短保险丝的使用寿命,相反的运行的温度较低,会延长保险丝的使用寿命。

正常运行电流趋近或超过保险丝的额定电流时,保险丝的运行温度也会较高。

实际经验指出,保险丝在室温应该最后不确定地,假如运行电流不超过保险丝目录上电流的75%。

大病保险介绍讲解

满期保险金: 200,000元 身故或全残保险金最高:200,000元 重大疾病保险金最高: 240,000元 轻症疾病保险金最高: 120,000元 红利预计:16,466.52~111,804.28元

注:本利益演示仅供理解条款使用,具体内容请以保单条款为准。

风险保障,兼顾满期给付 附加重疾,保障更广 分红增值,共享成果 交费灵活,自由选择

• 轻症疾病保险金:

如果被保险人因意外伤害,或在本附加合同生效之日(或最后复 效之日,以较迟者为准)起180天后因意外伤害之外的原因首次发 病,并经医院确诊初次发生本附加合同约定的任何一种轻症疾病, 且该轻症疾病的首次发病时间在被保险人年满70周岁后的首个保险 单周年日之前,我们将按本附加合同基本保险金额的20%给付轻症 疾病保险金。 同一轻症疾病仅给付一次轻症疾病保险金,轻症疾病保险金最多 给付3次,轻症疾病保险金给付满3次后,本项保险责任终止。 如果被保险人在进行保险金申请时,已达到本附加合同约定的重 大疾病保险金给付标准,且未能提供医院出具的轻症疾病的医疗诊 断证明,我们不再给付轻症疾病保险金。

呼吸系病

损伤和中毒 消化系病 内分泌、代谢、免疫 泌尿、生殖系病

13.29%

5.91% 3.06% 2.99% 1.5% 90.15%

呼吸系病

损伤和中毒 内分泌、代谢、免疫 消化系病 泌尿、生殖系病

11.04%

6.16% 2.93% 2.74% 1.16% 91.47%

资料来源:《2011中国卫生统计年鉴》

保险责任

•重大疾病保险金:如果被保险人因意外伤害,或在本附

加合同生效之日(或最后复效之日,以较迟者为准)起180天后 因意外伤害之外的原因首次发病,并经医院确诊初次发生本附加 合同约定的一种或多种重大疾病,我们按本附加合同的基本保险 金额给付重大疾病保险金,本附加合同和主合同同时终止。

英大交强险标准-概述说明以及解释

英大交强险标准-概述说明以及解释1.引言1.1 概述英大交强险标准的概述是关于英大保险公司提供的交强险产品的一项介绍。

交强险是一种法定的强制保险,旨在确保车辆在发生交通事故时能够提供适当的赔偿和保障。

在中国,所有机动车辆在上路行驶之前都必须购买交强险。

英大保险公司作为中国领先的保险公司之一,其提供的交强险标准备受到广泛关注。

英大交强险标准不仅涵盖了法律和监管要求,还融入了公司自身的保险理念和经验。

根据英大交强险标准,该保险产品的核心目标是为被保险人提供相应的赔偿保障,保障受害者的合法权益,并为整个社会提供交通安全的保护。

它覆盖了交通事故造成的人身伤亡、财产损失等风险,并根据事故情况和损失程度提供相应的赔偿金额。

此外,英大交强险标准还重点强调了保险公司与客户之间的良好互动和沟通。

英大保险公司致力于为客户提供便捷的理赔服务,并积极倡导交通安全和保险知识的普及。

通过积极参与社会公益活动和宣传教育,英大保险公司努力提高公众对交强险的认识和理解,推动整个行业的良性发展。

总的来说,英大交强险标准的概述涵盖了保险公司的使命和愿景,以及保障被保险人利益、推动交通安全的重要性。

它不仅体现了保险公司的专业能力和社会责任,也为广大车主提供了可靠的保险选择。

1.2文章结构文章结构是指文章的整体框架和组织方式,它决定了文章内容的逻辑顺序和层次关系。

一个清晰和有条理的文章结构可以让读者更容易理解和接受文章的观点和信息。

本文的结构主要包括引言、正文和结论三个部分。

引言部分主要对英大交强险标准的背景和重要性进行概述,让读者了解本文要介绍的内容。

在引言的结尾,还可以明确文章的目的和主要观点,为后续的正文部分做出铺垫。

正文部分是文章的核心,包括了所有具体的内容和要点。

在英大交强险标准这个主题下,可以根据需要将正文进一步划分为若干个要点或者子主题。

每个要点可以分别进行详细的阐述,使用论据、案例或者数据等来支持和证明观点。

结论部分是对整个文章进行总结和归纳。

英大人寿公司及产品简介1PPT课件

第一部分

整体概述

THE FIRST PART OF THE OVERALL OVERVIEW, PLEASE SUMMARIZE THE CONTENT

2

课程大纲

一、英大人寿公司介绍 二、英大人寿产品介绍 三、英大人寿客户权益介绍

3

课程大纲

一、英大人寿公司介绍

公司简介 股东介绍 成立背景 公司优势

美国万通人寿——长期寿险全美第一名

美国万通人寿荣获三大国际评 级机构授予最高财务实力评级, 包括: 标准普尔[AAA]评级 穆迪 A.M.Best [A++]评级 惠誉[AAA]评级2

17

课程大纲

一、英大人寿公司介绍

公司简介 股东介绍 成立背景 公司优势

二、英大人寿产品介绍 三、英大人寿客户权益介绍

直接服务客户1.45亿户 供电人口超过10亿人 管理员工153.7万人

11

资产总额:

1.6万亿元(截止2009年底)

12

股东介绍

➢ 国家电网公司盈利能力

500 450 400 350 300 250 200 150 100

50 0

99.3

2004年

87%

44.9%

143.9

2005年

269.2

2006年

Massachusetts Mutual Life Insurance Company

创建于1851年,是互助性人寿保 险公司,总部设在美国麻萨诸塞 州春田市,在全球拥有2.7万名员

工和销售代表,管理资产逾5050

亿美元。2008年被《财富》评

为人寿和健康保险行业中“最受 敬重的公司”之一。

16

股东介绍

20

中国FinTech行业发展趋势分析

• 技术服务商作为“赋能者”拥有巨大市场机会(见第二章分析)。 • 金融机构追求技术自主可控建设,国有厂商市占率将进一步提升。 • 市场参与者越来越多,部分银行旗下金融科技子公司将逐渐开始技术输出。

Section c:金融机构

• 大部分FinTech技术服务商将“金融机构的技术投入方向”作为战略规划导向。 • 如联盟链等技术的价值空间巨大,但落地效果不理想。头部金融机构应承担起技

中国FinTech行业发展趋势分析

技术创新,变革未来

概念界定

金融技术

金融科技 (FinTech)

概念界定

金融技术

在金融业务中所应用的(包含但不限于ICT、前沿科技)各类 技术。

金融科技(FinTech)

金融科技主要指运用前沿科技成果(如:人工智能、区块链、 大数据、云计算、物联网等)改造或创新金融产品、经营模 式、业务流程,以及推动金融发展提质增效的一类技术。

➢ Step 1:“FinTech卓越者”提名:由内部研究团队及外部行业专家团队,共同对“FinTech卓越者”进行提名。 ➢ Step 2:内部评审团评选:由内部评审团队对提名企业进行评选,输出评选结果。 ➢ Step 3:外部评审团评选:由外部评审团队对提名企业进行评选,输出评选结果。 ➢ Step 4:评选结果审核校验:对最终评选结果进行多次校验审核,保证结果准确公正性,确定最终入围者名单。

• 诸多银行开启了以实时音视频技术为核心的远程视频银行建设。 • “SalesTech”让保险渠道与营销业务看到了新的增长点。

6

技术发展分析

中国FinTech已经迈向可信科技驱动的智能化进阶时期

将金融科技的技术能力分为三个层次:全栈安全及性能成熟、全栈全域可信、深度智能。这三个能力层次的发展 进程表 现是融合协同、而非割裂的。下述我们将从技术建设与技术价值期望角度来阐述FinTech的技术发展情况。

10中邮年年好B款年金保险(分红型)产品说明书

保单 年度 末

被保险人 年末年龄

当年度 保费

累计保费

非保证利益

年度红利

累积红利

高

中低高中低

死亡/全 残给付

保证利益

生存年 金给付

生存 累积 给付

满期 给付

0

30

10000 10000

-

-

-

-

-

-

10000

330

330

0

1

31

10000 20000

276

158

39

276 158

39

20000

330

671

(三)红利分配政策及确定保单红利水平的影响因素

按照中国保监会《个人分红保险精算规定》内容,"保险公司每一会计年度 向保单持有人实际分配盈余的比例不低于当年可分配盈余的 70%"。

3 / 17

保险责任期间内,我公司每年将根据分红保险业务的实际经营状况确定红利 的分配方案。 三、犹豫期及退保

(一)犹豫期 您收到本合同并书面签收日起 30 日内为犹豫期。在此期间,您可以无条件 解除本合同。我公司将在扣除不超过 10 元的工本费后无息退还您所交纳的保险 费。您在犹豫期内解除本合同时,需要填写解除保险合同的通知,提供您的保险 合同及有效身份证件;自您解除本合同的书面通知到达我公司之时起,本合同解 除,我公司自此时起不再承担保险责任。 (二)退保 若您在犹豫期后解除本合同,需要填写解除保险合同的通知,并提供您的保 险合同及有效身份证件。自您解除本合同的书面通知到达我公司之时起,本合同 解除,我公司自此时起不再承担保险责任。 我公司在收到解除本合同的通知之日起 30 日内,向您退还保险单的现金价 值。若您有保险单质押借款的本息及其他欠款未偿清,则您应当同时偿清。 您在犹豫期后解除本合同会有一定损失。 四、保险利益演示

英大人寿康佑倍至产品介绍21页

中症疾病(20种)

中度肠道疾病并发症 中度多发性硬化症 中度肌营养不良症

中度重症肌无力 中度帕金森氏病 全身中度面积III度烧伤 可逆性再生障碍性贫血 轻度脑炎或脑膜炎后遗症 席汉氏综合症 强直性脊柱炎的特定手术治疗

早期原发性心肌病 视力严重受损-3周岁始理赔

中度克隆病 严重甲型及乙型血友病 头臂动脉型多发性大动脉炎旁路移植手术

注:以上是对保险责任简单描述,详细内容以正式保险合同为准

康佑倍至产品介绍

➢保险责任——重大疾病保险金

A组:恶性肿瘤与重大器官衰竭(26种)

恶性肿瘤 重大器官移植术或造血干细胞移植术 终末期肾病(或称慢性肾功能衰竭尿毒症期)

急性或亚急性重症肝炎 慢性肝功能衰竭失代偿期

重型再生障碍性贫血 经输血导致的感染艾滋病病毒或患艾滋病

严重系统性红斑狼疮性肾炎 系统性硬皮病

因职业关系导致的感染艾滋病病毒或患艾滋病 特发性慢性肾上腺皮质功能减退 埃博拉病毒感染

侵蚀性葡萄胎(或称恶性葡萄胎)

原发性硬化性胆管炎 象皮病 胰腺移植

肾髓质囊肿病 严重自身免疫性肝炎 严重的骨髓增生异常综合征 自体造血干细胞移植 严重肝豆状核变性(Wilson 病)

注:以上是对保险责任简单描述,详细内容以正式保险合同为准

康佑倍至产品介绍

➢保险责任——中症疾病保险金

病种 分组 给付次数 间隔期 给付金额

20种 不分组 最多给付2次 每次中症疾病确诊之日的间隔须至少为90日 每次给付基本保险金额的50%

注:以上是对保险责任简单描述,详细内容以正式保险合同为准

康佑倍至产品介绍

严重的骨质疏松 轻度阿尔茨海默病 植入大脑内分流器 轻度原发性肺动脉高压 中度系统性红斑狼疮

英大金生金世终身寿险(万能型) 产品说明书

附件5英大金生金世终身寿险(万能型)产品说明书特别提示:本产品为万能保险,结算利率超过最低保证利率的部分是不确定的。

本合同提供灵活交费方式,若您在合同有效期间内停止交费,我们将自动从您的保单账户价值中扣除风险保障费用和保单管理费,以确保本合同继续有效,若您的保单账户价值不足以扣除相关费用,会导致本合同效力中止。

为方便您了解和购买本保险,请仔细阅读本产品说明书。

【产品特色】一、万能账户,专家理财本产品属于万能保险产品。

我们为万能保险产品建立专门的万能账户,并为每一个保险合同建立保单账户以明确您的利益,履行本合同约定的保险责任。

万能账户由我们进行专业化的投资管理,坚持稳健投资的理念,以固定收益资产投资为主,根据市场变化及发展情况选择适当时机调整权益类资产配置,力求为您提供良好的投资回报。

我们每月通过客户服务专线、公司网站发布保单账户价值结算利率公告,并在每个保险单年度结束后向您寄送个人保单状态报告,详细列明各项费用支出和保单账户价值等信息,便于您了解、监督和检查保单账户价值的变化。

二、身故保障,安枕无忧若被保险人身故,我们按被保险人身故之日本合同的保险金额(约定的基本保险金额与保单账户价值之和)给付身故保险金,本合同终止。

对被保险人为未成年人的身故保险金额的限制,以保险监管机构有关规定为准。

三、利益保底,放心投资我们为本产品的保单账户设定了保证利率,前三个保单年度保单账户价值的保证利率为年利率2.5%。

从第四个保险单年度开始,我们有权对保证利率进行调整。

四、持续交费,奖励多多自本合同生效日起,若您每期期交保险费均在约定的保险费应付日或其后的六十日内交纳,则自第三个保险单年度起,我们向您的保单账户中分配持续交费奖金,并按约定计入您的保单账户价值。

追加保险费和补交的以前各期期交保险费均不享有持续交费奖金。

五、年金转换,细水长流本合同生效满十个保险单年度后且本合同有效,您可以申请年金转换,即将全部保单账户价值按申请年金转换时我们所提供的年金领取方式及标准转换为年金保险合同,本合同终止。

英大卡式系列产品

英大卡式系列产品英大卡式系列产品一、产品总体介绍1.卡式保险产品目前设计有四款组合,为家庭提供综合保障,分别是家庭财产综合保障、家庭意外及家庭财产综合保障、交通意外综合保障、个人意外及意外医疗保障。

2. 每款组合产品设计A、B款,其中B款专门为电网职工设计,扩大保障范围,在不提高保费的前提下尽量提高保险金额,凸现产品竞争优势,为电网职工提供切实全面的保险保障。

3.A、B款产品下设有三种不同面值,包括200元、100元、50元,分别对应不同的保险金额。

4. 针对不同目标客户的不同保障需求,组合产品为客户提供自主选择权,客户可对所需产品进行选择,在所选面值下选择相对应的保障及保额。

二、产品组合方案1.家庭财产综合保障产品特点:同时保障家庭房屋、室内财产及房屋装修安全。

家庭财产保额高,保费水平具有优势,其亮点包括根据地区附加地震保障。

适合人群:三口之家。

年满一周岁(含)至七十周岁间(含),身体健康,能正常工作或者正常生活的自然人,以及与其共同居住的家庭成员,可作为本合同的被保险人投保限制:每位被保险人限投1份。

保障项目保障内容A款保额(元)A款保费(元)房屋承保因火灾、爆炸等意外事故及暴风、洪水等自然灾害所致的房屋损失责任;80,00050房屋装修承保因火灾、爆炸等意外事故及暴风、洪水等自然灾害所致的房屋装修损失责任,包括与房屋装修配套的室内附属设备,如固定装置的水暖、气暖、卫生、供水、管道煤气及供电设备、厨房配套的设备等;10,000室内财产承保因火灾、爆炸等意外事故及暴风、洪水等自然灾害所致的室内财产损失责任;5,000附加地震保险承保因地震震动、地震引起的火灾、爆炸、地震引起的地层下陷、滑动、开裂、决口所致的家居财物损失责任。

5,000附加家用电器用电安全承保因列明原因致使电压异常而引起家用电器的直接损毁损失。

5,000附加管道破裂及水渍承保因被保险人室内的自来水管道、下水管道和暖气管道(含暖气片)突然破裂致使水流外溢或邻居家漏水造成被保险人财产的损失。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

国民患病情况呈现多样化趋势

保险公司面临新的选择

课程纲要

1

23Βιβλιοθήκη 4产品开发背景产品介绍 新老元鸿对比

产品特色

• 两全保险

• 重大疾病保险

1、投保规则

1、投保规则

1、投保规则:

附加险规则: 附加险 比例 附 加 意 外 伤 害 英大元 √ 鸿B款两 ≤5 附加 附加少儿 附加 定期 住院津贴 全能 寿险 医疗保险 管家 附加 附加豁 附加豁 豁免 免重疾 免 定期 定期寿 险B 寿险

√ ≤5倍

√

√

√

√

√

1、投保规则

1、投保规则

优质业务员核保差异化措施: 调高未成年人的重疾保额上限:由最高30万上调至40万。

1、投保规则

年龄段 1 2 3 4 5 40周岁以下 41-45周岁 46-50周岁 51-55周岁 56周岁以上 累计寿险保额 75万(含)以下 50万(含)以下 25万(含)以下 10万(含)以下 全部体检 累计重疾保额 50万(含)以下 20万(含)以下 20万(含)以下 全部体检 全部体检

2、保险责任

保险责任

•特定重大疾病保险金:如果被保险人因意外伤害,或在本附加合同生效

之日(或最后复效之日,以较迟者为准)起180天后因意外伤害之外的原因首次发 病,幵经医院确诊初次发生本附加合同约定的一种或多种特定重大疾病,且首次发 病时间在被保险人年满70周岁后的首丧保险单周年日之前,我们除按本附加合同的 约定给付重大疾病保险金外,还将按本附加合同基本保险金额的20%额外给付特定 重大疾病保险金,本附加合同和主合同同时终止。

2、保险责任

保险责任

•附加险保险金给付限制:如果在本附加合同生效之日(或最后复效之日,以

较迟者为准)起180天内,被保险人因意外伤害之外的原因首次发病,幵经医院确 诊初次发生本附加合同约定的重大疾病、特定重大疾病或轻症疾病,我们无息返还 本附加合同及主合同的累计已交纳保险费,本附加合同和主合同同时终止。

2、保险责任

其他功能:

•保单红利:本合同为分红保险合同,您有权参不我们分红保险业务 的盈余分配,但保单红利是非保证的。 •保单红利的领取方式 : 现金领取 累积生息 抵交保险费

•自劢借款垫交保险费 •保单借款 •基本保险金额变更

2、保险责任

3、保障病种目录

特定重大疾病保险金(12种)

•急性心肌梗塞 •终末期肾病(或称慢性肾功能 衰竭尿毒症期) •脑丨风后遗症 •重大器官秱植术 •男性睾丸癌 •男性阴茎癌 •男性前列腺癌 •女性乳房癌 •女性子宫癌 •女性阴道癌 •女性卵巢癌 •女性输卵管癌

优质业务员核保差异化措施: 体检标准上调: 51岁以下被保险人寿险体检保额上调10万。

2、保险责任

保险责任

•满期保险金 :被保险人在本合同保险期间届满时生存,我们按本

合同满期时的基本保险金额给付满期保险金,本合同终止。

2、保险责任

保险责任

•身故或全残保险金:

被保险人在本合同生效之日(或最后复效之日,以较迟者为准)起180天内因意 外伤害之外的原因导致身故或全残,我们按本合同及其附加合同“英大附加元鸿B 款提前给付重大疾病保险”的累计已交纳保险费(丌计息)的105%给付身故或全 残保险金,本合同终止。 被保险人因意外身故或全残,或在本合同生效之日(或最后复效之日,以较迟者 为准)起180天后因意外伤害之外的原因导致身故或全残,我们按身故或全残时的 基本保险金额给付身故或全残保险金,本合同终止。

呼吸系病

损伤和中毒 消化系病 内分泌、代谢、免疫 泌尿、生殖系病

13.29%

5.91% 3.06% 2.99% 1.5% 90.15%

呼吸系病

损伤和中毒 内分泌、代谢、免疫 消化系病 泌尿、生殖系病

11.04%

6.16% 2.93% 2.74% 1.16% 91.47%

资料来源:《2011中国卫生统计年鉴》

保 单 年 度

课程纲要

1

2

3 4

产品开发背景

产品介绍 新老元鸿对比

产品特色

产品名称

投保年龄 保险期间

新老元鸿产品对比

元 鸿

0-50岁

20、30年和分别至55、60、65、70岁

元 鸿B

0-60岁

20、30年、分别至60、65、70、75、80岁

交费方式

观察期 重疾保险金及病种

1、5、10、20、30年 1年 基本保额/36种

加险保额20万。其获得的保险利益如下:

特定 现金 利益演示(低)利益演示(中)利益演示(高) 年 重大 轻症 年度 身故或 重大 满期 价值 末 累计 疾病 疾病 保险 全残保 疾病 保险 (含 当年红 累积红 当年红 累积红 当年红 累积红 年 保费 保险 保险 费 险金 保险 金 满期 利 利 利 利 利 利 龄 金 金 金 给付) 1541 1541 20000 2000 4000 4000 1 31 -- 4168 18.65 18.65 38.25 38.25 57.84 57.84 0 0 0 00 0 0 1541 3082 20000 2000 4000 4000 1106 2 32 -58.44 77.65 196.89 236.29 335.34 394.92 0 0 0 00 0 0 8 1541 4623 20000 2000 4000 4000 1845 3 33 -87.39 167.37 312.36 555.74 537.34 944.11 满期保险金: 0 0 0 00200,000元 0 0 8 身故或全残保险金最高:200,000元 1541 6164 20000 2000 4000 4000 2719 4 34 -122.88 295.27 454.34 1026.75 785.81 1758.24 重大疾病保险金最高: 00240,000元 0 0 0 0 0 2 轻症疾病保险金最高: 120,000元 1541 7705 20000 2000 4000 4000 3707 1040.8 5 35 -159.26 463.39 600.05 1657.60 2851.83 红利预计:16,466.52~111,804.28元 0 0 0 00 0 0 4 4 1541 1541 20000 2000 4000 4000 9864 1985.8 1390.9 2425.9 13073.6 注:本利益演示仅供理解条款使用,具体内容请以保单条款为准。 10 40 -355.98 7529.76 0 00 0 00 0 0 8 7 5 1 4 1541 20000 2000 4000 4000 1183 4349.7 1591.5 16721.5 2775.2 29093.2

1、5、10、15、20年 180天 基本保额/50种

特定重疾金及病种

轻症保险金及病种 满期保险金 身故保险金 全残保险金

观察期内重、轻症保险金

——

—— 基本保额 保险费/基本保额 ——

基本保额的20%/12种

最高为基本保额的60%/13种

基本保额

保费的105%/基本保额

保费的105%/基本保额 保险费 有

重大疾病保险金(50种)

•恶性肿瘤 •急性心肌梗塞 •脑丨风后遗症 •重大器官秱植术或造血干细胞秱植 术 •冠状劢脉搭桥术(或称冠状劢脉旁 路秱植术) •终末期肾病(或称慢性肾功能衰竭 尿毒症期) •多丧肢体缺失 •急性或亚急性重症肝炎 •良性脑肿瘤 •慢性肝功能衰竭失代偿期 •脑炎后遗症或脑膜炎后遗症 •深度昏迷 •双耳失聪 •双目失明 •瘫痪 •心脏瓣膜手术 •严重阿尔茨海默病 •严重脑损伤 •严重帕金森病 •严重Ⅲ度烧伤 •严重原发性肺劢脉高压 •严重运劢神经元病 •语言能力並失 •重型再生障碍性贫血 •主劢脉手术

对应重大疾病保险金

•恶性肿瘤 重疾除外责任 •良性脑肿瘤 •脑丨风后遗症 •严重Ⅲ度烧伤 未达重疾标准 •严重脑损伤 •多丧肢体缺失 •冠状劢脉搭桥术(或称冠状劢脉旁路秱植术) •心脏瓣膜手术 医疗技术进步 •主劢脉手术 •胰岛素依赖型糖尿病(I型糖尿病)

4、产品利益演示

案例背景:某男士,30岁,选择保险期间至60周岁,交费方式10年,主险保额20万,附

3、保障病种目录

轻症疾病保险金(13种)

•极早期的恶性肿瘤或恶性病变 •脑垂体瘤、脑囊肿、脑劢脉瘤及脑血管瘤 •轻微脑丨风 •较小面积III度烧伤(10%) •重症头部外伤 •单丧肢体缺失 •冠状劢脉介入手术或严重冠心病 •心脏瓣膜介入手术 •主劢脉内介入手术 •非胰岛素依赖型糖尿病及幵发症 •Ⅲ度房室传导阻滞 •脑外伤颅骨钻孔手术 •因意外伤害毁容而施行的面部整形手术

3、保障病种目录

特定重大疾病保险金(12种)

•急性心肌梗塞 •终末期肾病(或称慢性肾功能 衰竭尿毒症期) •脑丨风后遗症 •重大器官秱植术 •男性睾丸癌 •男性阴茎癌 •男性前列腺癌 •女性乳房癌 •女性子宫癌 •女性阴道癌 •女性卵巢癌 •女性输卵管癌

重大疾病保险金(50种)

•多发性硬化症 •经输血导致的人类免疫缺陷病毒感染 •植物人 •系统性红斑狼疮 •胰岛素依赖型糖尿病(I型糖尿病) •原发性心肌病 •重症肌无力 •急性坏死性胰腺炎 •坏死性筋膜炎 •终末期肺病 •严重类风湿性关节炎 •非阿尔茨海默病所致严重痴呆 •系统性硬化 •脊髓灰质炎 •严重克隆病 •严重溃疡性结肠炎 •因职业关系导致的人类免疫缺陷 病毒感染 •川崎病 •慢性肾上腺皮质功能衰竭 •埃博拉病毒感染 •象皮病 •肺源性心脏病 •原发性硬化性胆管炎 •疯牛病 •严重心肌炎

国际糖尿病联盟主席 吉恩〃克劳德〃穆班亚教授

对业务员的优势

产品开发背景

来自全球知名机构的调研结果显示:

关注医疗机构的资质品质 医疗服务的需求呈高端化多样化 额度相当于平均家庭4倍! 不日俱增的医疗意识 重大疾病需求占93%