中国石化 财务报表

中石油2024年度财务分析报告

中石油是中国能源巨头,是全球最大的石油和天然气公司之一、以下是关于中石油2024年度财务分析的报告:2024年对中石油来说是一个挑战的年份。

全球石油价格暴跌给中石油带来了巨大的压力,同时公司还面临内部管理问题和国内经济放缓的影响。

这份报告将关注中石油的财务状况、盈利能力和风险因素。

在2024年,中石油的总收入为1.49万亿元,相较于2024年的1.93万亿元有所下降。

这主要是由于低油价和国内石油需求减少引起的。

然而,中石油的净利润却增长了2.35%,达到514亿元。

这可能是由于公司采取了一系列措施来减少成本和提高效率,从而提升了盈利能力。

然而,中石油仍然面临一些风险因素。

首先,全球石油市场的不稳定性仍然存在。

虽然石油价格在2024年有所回升,但仍然无法确定价格是否会持续上涨。

这对中石油的收入和盈利能力会产生重大影响。

其次,中石油的资产负债表也有一些问题。

公司的总负债高达4.59万亿元,较去年增加了5.77%。

这可能由于公司需要大量资金来支持其海外资源开发和石油储备工作。

最后,中石油还面临着环境保护和安全生产的压力。

石油行业的严重污染问题和安全事故频发,可能给公司的声誉和形象带来负面影响。

为了应对这些挑战,中石油已经采取了一些措施。

公司加强了成本控制和管理效率,通过提高技术水平和创新来降低生产成本。

另外,中石油还在加大对新能源和清洁能源的研发和投资力度,以减少对传统能源的依赖。

综合而言,中石油在2024年遇到了一些困难,但通过减少成本和提高效率,公司的盈利能力得到了提升。

然而,公司仍然面临着石油市场不稳定性、资产负债问题和环境安全压力等风险因素。

中石油需要继续采取措施来应对这些挑战,并寻找新的业务增长点,以确保可持续发展。

中石化财务报表分析

中石化财务报表分析中国石化财务报表分析目录一、绪论...........................................................21.1研究目的 (2)1.2研究意义 (2)1.3分析方向 (2)1.4分析方法 (2)二、中国石化公司概况 (2)2.1公司背景 (2)2.2经营业绩回顾 (3).3市场环境回顾 ................................................. 3 2三、中国石化SWOT分析..............................................43.1 “S”(优势)分析 (5)3.2 “W”(弱势)分析 (6)3.3 “O”(机会)分析 (7)3.4 “T”(威胁)分析 (7)3.5 SWOT分析结论 (8)四、中石化综合财务报表分析 (8)4.1 报表综合分析 (8)4.2 偿债能力分析 (8)4.3 营运能力分析 (16)4.4 经营盈利能力分析 (20)4.5 资产盈利能力分析 (21)4.6 资本盈利能力分析 (21)五、总结与建议 (23)第 1 页/共 24页一、绪论1.1研究目的一是通过分析资产负债表,可以了解中石化公司的财务状况,对公司的偿债能力、资本结构是否合理、流动资金充足性等作出判断。

二是通过分析损益表,可以了解分析中石化公司的盈利能力、盈利状况、经营效率,对公司在行业中的竞争地位、持续发展能力作出判断。

三是通过分析现金流量表,可以了解和评价中石化公司获取现金和现金等价物的能力,并据以预测公司未来现金流量。

1.2研究意义财务分析是对企业过去及现在的经营状况、财务状况以及风险状况进行的分析活动,它是企业生产经营管理活动的重要组成内容。

通过对财务状况进行深入的分析,可以发现企业经营管理中存在的问题,并能为企业的经营决策提供依据。

本文以中国石化为研究对象,以其2011——2013年的财务报表为基础,对中国石化的经营现状及其财务状况作深层分析(包括经营状况分析,以及偿债能力、营运能力、经营盈利能力、资产盈利能力)并在此基础上对其经营业绩做出评价。

基于财务报表的投资价值分析——以中国石化为例

基于财务报表的投资价值分析——以中国石化为例一、引言财务报表是一家公司的重要信息披露渠道,投资者可以通过对财务报表的分析,了解公司的财务状况和经营情况,从而进行投资决策。

本文将以中国石化公司为例,基于其财务报表进行投资价值分析。

二、公司概况中国石化公司是中国石油化工集团旗下的一个全资子公司,成立于2000年,总部位于北京。

公司主要从事石油、天然气和化工产品的勘探、开采、制造、销售等业务。

中国石化是中国最大的石化企业之一,也是全球最大的石化公司之一。

三、财务报表分析1.资产负债表资产负债表反映了公司的资产、负债和所有者权益的状况。

在分析中国石化的资产负债表时,我们可以注意以下几个指标:- 总资产规模:了解公司的规模和资金投入程度。

- 流动比率:反映公司偿还短期债务能力。

- 长期债务比率:反映公司对长期债务的偿还能力。

2.利润表利润表反映了公司在一定期间内的收入、成本和利润状况。

在分析中国石化的利润表时,我们可以注意以下几个指标:- 销售收入增长率:判断公司销售业务的发展情况。

- 毛利率:衡量公司产品生产和销售的盈利能力。

- 净利润率:反映公司整体盈利水平。

3.现金流量表现金流量表反映了公司在一定期间内的现金流入和现金流出状况。

在分析中国石化的现金流量表时,我们可以注意以下几个指标:- 经营活动现金流量净额:反映公司主营业务产生的现金流量。

- 投资活动现金流量净额:观察公司的投资活动情况。

- 筹资活动现金流量净额:了解公司的融资和分红情况。

四、投资价值分析基于上述财务数据分析,我们可以对中国石化的投资价值进行评估。

具体而言,我们可以综合考虑以下几个方面:1.成长性:通过分析销售收入增长率、净利润增长率等指标,评估公司的成长潜力。

2.盈利能力:通过分析毛利率、净利润率等指标,评估公司的盈利能力。

3.偿债能力:通过分析流动比率、长期债务比率等指标,评估公司的偿债能力。

4.现金流状况:通过分析经营活动现金流量净额、投资活动现金流量净额等指标,评估公司的现金流状况。

中国石油中国石化财务报表对比分析

中国石油中国石化财务报表对比分析

工业化进程的不断加快,人口的快速增长,使得能源问题一直是全球关注的热点之一。

作为现代工业和经济的命脉,石油对一个国家的经济发展起着至关重要的作用。

中国石油和中国石化作为我国国有控股的两家大型上市企业,两家企业的持续稳定经营不仅关系到企业本身,同时对我国整个经济的平稳发展以及国民日常生活都有着重要影响。

本文力求利用中国石油以及中国石化两家上市公司公开发表的近4年(2009年-2012年)财务报告,从财务角度分析其盈利能力、营运能力、获利能力以及成长能力,以全面了解其财务状况,评价两家企业的经营成果。

在分项分析的基础上,本文还运用杜邦综合分析法对两家企业进行了综合比率的比较分析,结合此前的单项分析得出关于两家企业主要财务特征。

经过深入的比较分析笔者得到以下结论:(1)中国石油和中国石化两家企业相较国内其他石油石化企业在财务数据和相关指标方面表现相对较好,高于国内行业平均水平(2)中国石油的盈利能力和发展能力高于中国石化:而在资产管理效率以及偿债能力上,中国石化则略胜一筹。

最后,基于两家公司的不同财务特征,结合现阶段我国石油石化行业的特点和未来世界能源发展趋势,笔者对两家企业的财务策略有针对性的提出了建议。

中石油和中石化财务报表分析

目录一、中石油与中石化公司的简介二、资产质量分析三、资本结构分析四、收益质量分析五、传统四大能力分析一、中石油与中石化公司的简介(一) 2010 年石油行业的经营环境1.原油市场2010 年,国际石油市场供需形势在金融危机后有所好转,国际油价在上年止跌回升的基础上进一步上扬,美国西德克萨斯中质原油(WTI) 和北海布伦特原油 (Brent)现货平均价格分别为 79.53 美元 /桶和 79.47 美元 /桶,较 2009 年分别上涨 28.7%和 29.2%。

油价总体走势趋于平稳,全年波幅为近十年来最小值。

国内原油价格与国际原油价格走势基本一致。

据资料统计, 2010 年国内原油产量稳定增长,累计生产原油 2.02 亿吨,同比增长 6.9%;全年原油净进口量 2.36 亿吨,同比增长 18.6%。

2.成品油市场2010 年,国内成品油市场总体相对平稳。

据资料统计,2010 年国内成品油表观消费量 2.30 亿吨,同比增长 11.3%,其中汽油、柴油分别增长 7.6%和 12.6%。

四季度成品油日均消费量近 66 万吨,达到历史最高水平;全年成品油产量 2.37 亿吨,同比增长 10.3%,其中汽油、柴油分别增长 6.4%和 11.7%。

2010 年中国政府三升一降四次调整成品油价格,较2009 年年底,汽油、柴油标准品价格分别累计上涨了 630 元/吨和 620 元/吨。

国内成品油价格机制稳定运行,基本理顺了原油与成品油的价格关系,但成品油价格调整的频率和幅度与既定机制还存在着一定的差异,价格调整未完全到位。

3.化工市场2010 年,国内化工市场呈现先抑后扬的“ V”字型曲线。

上半年受欧洲债务危机引发的市场恐慌影响,国内消费需求和出口需求萎缩,化工产品价格震荡下行。

下半年,随着国内经济持续向好,欧洲债务危机逐渐缓和,国内生产性需求稳步增加,加之发达经济体的宽松货币政策引发全球性通胀预期,投机需求放大,形成供应紧张、化工产品价格不断攀升的局面。

中国石油化工集团财务报表分析

摘要财务分析是对企业过去及现在的经营状况、财务状况以及风险状况进行的分析活动,它是企业生产经营管理活动的重要组成内容。

通过对财务状况进行深入的分析,可以发现企业经营管理中存在的问题,并能为企业的经营决策提供依据。

本文以中国石化为研究对象,以其近两年的财务报表为基础,对中国石化的财务状况作深层分析(包括偿债,营运和盈利能力的分析)。

本文主要运用比较分析法、趋势分析法、比率分析法以及杜邦分析法等基本财务分析方法,详细分析了中国石化的财务状况,透视其存在的主要问题,并对此提出有益的建议,希望能对中国石化的进一步发展提供一点有价值的参考。

关键词:偿债能力营运能力盈利能力目录摘要 (1)引言 (3)第1章公司概况 (4)1.1公司简介 (4)1.2经营范围 (4)第2章财务指标分析 (5)2.1企业偿债能力 (5)2.2企业营运能力 (6)2.3盈利能力分析 (7)第3章存在的问题及建议 (8)3.1存在的问题 (8)3.2改进建议 (8)结论 (10)参考文献 (11)后记 (12)引言财务分析报告必须提供多层次、多角度的财务信息,既能满足企业内部管理当局实施决策对充分而具体的财务信息的需求,同时又能满足外部投资者和政府凭以决策和实施宏观调控的要求。

财务分析报告应当能够全面而详实地揭示企业经营理财实绩。

财务分析报告是运用新的企业会计准则下,在熟练掌握会计理论知识的实际运用的基础上,通过完成记账凭证的编制,明细账的登记,科目汇总表的汇总,以及登记总账出具财务报表,通过分析财务报表,分析企业的财务状况、经营成果以及各项财务指标,通过评价企业的现实状况以及企业存在的问题,为了更好的解决现实的企业问题。

第1章公司概况1.1 公司简介公司是由中国石油化工集团公司于2000年2月25日独家发起成立了中国石油化工股份有限公司。

集团公司将其附属公司的石油石化的主营业务连同有关资产及负债于1999年12月31日投入公司,并由公司分开独立经营管理。

中石油中石化财务报表分析

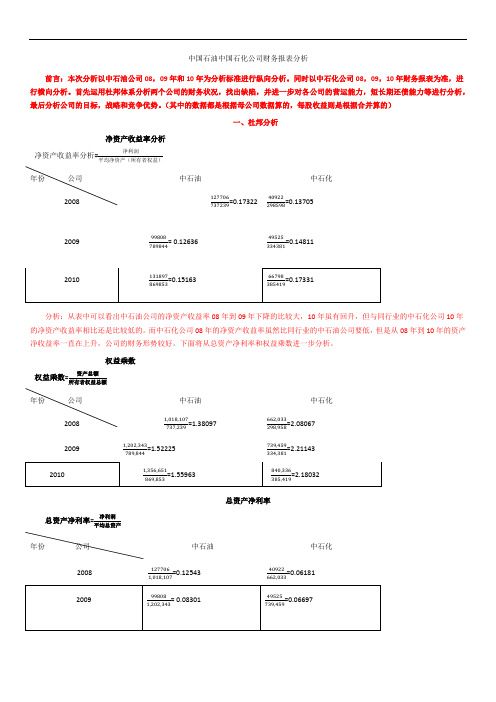

中国石油中国石化公司财务报表分析前言:本次分析以中石油公司08,09年和10年为分析标准进行纵向分析。

同时以中石化公司08,09,10年财务报表为准,进行横向分析。

首先运用杜邦体系分析两个公司的财务状况,找出缺陷,并进一步对各公司的营运能力,短长期还债能力等进行分析,最后分析公司的目标,战略和竞争优势。

(其中的数据都是根据母公司数据算的,每股收益则是根据合并算的)一、杜邦分析净资产收益率分析净资产收益率分析=净利润平均净资产(所有者权益)年份公司中石油中石化2008 127706737239=0.17322 40922298598=0.137052009 99808789844= 0.12636 49525334381=0.14811分析:从表中可以看出中石油公司的净资产收益率08年到09年下降的比较大,10年虽有回升,但与同行业的中石化公司10年的净资产收益率相比还是比较低的。

而中石化公司08年的净资产收益率虽然比同行业的中石油公司要低,但是从08年到10年的资产净收益率一直在上升,公司的财务形势较好。

下面将从总资产净利率和权益乘数进一步分析。

权益乘数权益乘数=资产总额所有者权益总额年份公司中石油中石化2008 1,018,107737,239=1.38097 662,033298,958=2.080672009 1,202,343789,844=1.52225 739,459334,381=2.21143总资产净利率总资产净利率=净利润平均总资产年份公司中石油中石化2008 1277061,018,107=0.1254340922662,033=0.06181分析:净资产收益率=权益乘数x总资产净利率。

从资产净收益表中可以看到,中石油公司的资产净利率比中石化公司要低。

进一步分析权益乘数和总资产净利率表可以看出,造成中石油公司的净资产收益率比中石化公司低的原因在于其权益乘数明显的低于后者。

权益乘数是一个衡量一个公司长期偿债能力的重要指标,从中可以看出中石油公司的长期偿债能力要高于中石化公司的长期偿债能力。

[专题]中国石化财务报表分析

![[专题]中国石化财务报表分析](https://img.taocdn.com/s3/m/a34f6b4a0a1c59eef8c75fbfc77da26925c596dd.png)

[专题]中国石化财务报表分析[专题]中国石化财务报表分析中国石油化工集团财务报表分析班级,会计A1025班组长,肖清 ,16号, 郑云辉,18号,组员,文彬彬,17号, 张杏,19号,桂茜 ,20号, 谢家琦,21号,一、公司简介中国石油化工集团公司是1998年7月国家在原中国石油化工总公司基础上重组成立的特大型石油石化企业集团,是国家独资设立的国有公司、国家授权投资的机构和国家控股公司。

公司对其全资企业、控股企业、参股企业的有关国有资产行使资产受益、重大决策和选择管理者等出资人的权力,对国有资产依法进行经营、管理和监督,并相应承担保值增值责任。

公司控股的中国石油化工股份有限公司先后于 2000 年10 月和 2001 年 8 月在境外、境内发行 H 股和 A 股,并分别在香港、纽约、伦敦和上海上市。

公司主营业务范围包括:实业投资及投资管理;石油、天然气的勘探、开采、储运(含管道运输)、销售和综合利用;煤炭生产、销售、储存、运输;石油炼制;成品油储存、运输、批发和零售;石油化工、天然气化工、煤化工及其他化工产品的生产、销售、储存、运输;新能源、地热等能源产品的生产、销售、储存、运输;石油石化工程的勘探、设计、咨询、施工、安装;石油石化设备检修维修;机电设备研发、制造与销售;电力、蒸汽、水务和工业气体的生产销售;技术、电子商务及信息、替代能源产品的研究、开发、应用、咨询服务;自营和代理有关商品和技术的进出口;对外工程承包、招标采购、劳务输出;国际化仓储与物流业务等。

二、财务指标分析(一)偿债能力分析1(短期偿债能力分析(1)流动比率流动比率=流动资产/流动负债2010年 2011年 2012年流动资产合计 249,450,000,000.00327,588,000,000.00 344,751,000,000.00 流动负债合计325,627,000,000.00 429,073,000,000.00 493,109,000,000.00 流动比率 0.77 0.76 0.7流动比率是用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力。

中国石化财务分析报告

中国石化财务分析报告中国石化财务分析报告一、研究对象及选取的理研究对象本报告选取中国石化为研究对象、与中国石油和东华能源对比。

针对三家上市公司公布的xx年度—xx年度的财务报表进行了简单分析及对比,并对三个公司财务状况及经营状况得出简要结论。

行业概况xx年,我国石化产业的格局未发生大的变化,重心仍在东部沿海一带,但部分产业正东部向中西部地区转移。

xx 年,全国石油和化工行业产值和主要石化产品产量继续大幅增长;对外贸易增速明显加快;石油和化工市场总体平稳,产销基本顺畅,价格保持稳中上扬态势。

中国石化经营收入达万亿元,同比增长%,归属母公司股东的净利润752亿元,同比增长%。

增长的背后到底是什么隐藏着什么奥秘? “十二五”时期是保持我国经济平稳增长、实现石油和化学工业大到强的关键时期。

(三)公司概况中国石化集团公司对其全资企业、控股企业、参股企业的有关国有资产行使资产受益、重大决策和选择管理者等出资人的权力,对国有资产依法进行经营、管理和监督,并相应承担保值增值责任。

中国石化集团公司控股的中国石油化工股份有限公司先后于xx年10月和xx年8月在境外境内发行H股和A股,并分别在香港、纽约、伦敦和上海上市。

目前,中国石化股份公司总股本867亿股,中国石化集团公司持股占%,外资股占%,境内公众股占%。

中国石化集团公司主营业务范围包括:实业投资及投资管理;石油、天然气的勘探、开采、储运、销售和综合利用;石油炼制;汽油、煤油、柴油的批发;石油化工及其他化工产品的生产、销售、储存、运输;石油石化工程的勘探设计、施工、建筑安装;石油石化设备检修维修;机电设备制造;技术及信息、替代能源产品的研究、开发、应用、咨询服务;自营和代理各类商品和技术的进出口。

二、财务报表分析资产结构的主要比率分析资产结构的主要比率:项目存货应收账款货币资金流动资产固定资产流动负债占总资产的比占总资产的比占总资产的比率当期比率% % % % % % 上期比率 % % % % % % 率当期比率 % % % % % % 上期比率 % % % % % % 率当期比率 % % % % % % 上期比率 % % % % % % 负债合计所有者权益合计负债及股东权益总计 % % % % % % % % % % % % % % % % % % 中国石化 % % % % % % % 当期比率资产结构方面和资产状况及变化的说明:A.从资产结构方面,该公司的流动资产占总资产的比重趋向于增加,其中应收账款增加,占%。

解读中石油和中石化财务报表

解读中石油和中石化财务报表中图分类号:f231 文献标识:a 文章编号:1009-4202(2010)11-231-01摘要 2010年世界500强企业的前10名有50%是炼油企业,中石油和中石化的发展有目共睹,备受关注。

本文拟选中石油和中石化为研究对象,分析其财务状况并比较其优劣,提出可行性建议。

关键词资产流动性负债政策会计盈利一、中石油与中石化简介1.中石油是1999年在中石油集团重组过程中成立的股份有限公司。

在重组过程中,中石油集团向中石油注入了与勘探和生产、炼制和营销、化工产品和天然气业务有关的大部分资产和负债。

它是中国销售额最大的公司之一,广泛从事与石油、天然气有关的各项业务。

2.中石化是一家上中下游一体化、石油石化主业突出、拥有比较完备销售网络、境内外上市由中石油化工集团公司以独家发起方式于2000年设立的股份制企业。

主要从事石油与天然气勘探开发、开采、销售及相关业务。

中石化是中国最大的石油产品和主要石化产品生产商和供应商,也是中国第二大原油生产商。

二、中石油和中石化财务分析1.资产流动性和“三控”政策从流动资产的质量看,中石油和中石化的wcr增长都是因为流动负债增长快于流动资产增长。

此外,中石油的流动负债保障程度从07年的1.112下降到09年的0.718,同期中石化则分别为0.694和0.628。

二者均呈下降趋势,虽然中国石油明显好于中国石化,但下降幅度较大。

最后中石油的现金和银行存款从783.32亿元下降到668.88亿元,而中石化从83.64亿元上升到99.86亿元。

相对而言,中石化的流动资产质量比中石油的好。

从存货来看,中石化比中石油所占用的资金较多,因此中石化应加强存货管理。

2.负债政策由上表中石油09年的总资产达到1450 7.42亿元,而中石化为7395.49亿元,中石油的总资产是中石化的1.67倍。

中石油09年的总负债是4124.99亿元,而中石化为4050.78亿元,二者相差不多。

中国石化财务报表分析

中国石化财务报表分析2.1公司背景中国石油化工集团公司,简称"中国石化"或"中石化"~英文缩写Sinopec Group,是1998年7月国家在原中国石油化工总公司基础上重组成立的特大型石油石化企业集团~是国家独资设立的国有公司、国家授权投资的机构和国家控股公司。

中国石化集团依法对其全资企业、控股企业、参股企业的有关国有资产行使资产受益、重大决策和选择管理者等出资人的权力~对国有资产依法进行经营、管理和监督并承担相应保值增值责任。

中国石化集团控股的中国石油化工股份有限公司先后于2000年10月和2001年8月在境外境内发行H股和A股~并分别在香港、纽约、伦敦和上海证券交易所上市。

报表综合分析上表1-1是中国石化2013年年报披露的近3年的主要数据~从该上市公司3年的经营成果数据来看~近3年中国石化的经营业绩有一定的提升。

2013年该上市公司的营业总收入为28803.11亿元~较2012年增长了3.4%。

2013年中国石化的营业利润为96453亿元~较2012年营业利润上升了9.7%~和2013年营业收入增长相比~营业利润上升幅度较大。

近三年中国石化经营业绩数据变动~如图1-2单位:百万图1-2经营业绩增长趋势图1从表中看出~2011-2013年~营业收入一直稳步增长~营业利润保持稳定~但是从2012年起~该公司的利润总额上升幅度较大~说明该公司的盈利能力有所加强。

近三年中国石化净利润及经营现金净流量变动~如图1-3 单位:万元图1-3经营业绩增长趋势图22013年~中石化归属于上市公司股东的净利润为666.58亿元~比去年增长了7.6%~在经历去年利润下降的情况下~开始了稳步增长~2013年中石化经营活动中产生的净流量为1518.93亿元~2012年中石化经营活动中产生的净流量为1433.62亿元~上升了5.9%~经营活动净现金流量的上升~在一定程度上减轻了中石化的现金压力。

中国石油化工股份公司近三年财务报表分析报告

中国石油化工股份有限公司2012-2014年财务报表分析报告姓名:段金鸿班级:会计132班一、我国石油化工行业现状分析(一)国内环境分析1•石油产业对外的强依赖性长期存在......................2•上下游一体化的产业链奠定石化产品竞争地位...................3•寡头垄断的竞争格局将持续.........................4•油气价格逐步与国际接轨...........................5•石化产品伴生的环保隐患构成潜在威胁_ ....................(二)中石化竞争力分析—1. ................................................................................. 油气勘探与生产处于劣势2•拥有炼油化工和销售方面的竞争优势......................3•拥有“走出去”一体化优势.........................二、中国石油化工股份有限公司基本情况—三、中国石化股份有限公司信息_1、公司基本信息公司法定中文名称:中国石油化工股份有限公司...........2、公司主营业务介绍.............................四、财务比率分析_五、比较分析一六、结论_我国石油化工行业现状分析我国的石油化工行业起始于50年代,70年代以后发展较快,建立了一系列大型石油化工厂及一批大型氮肥厂等,乙烯及三大合成材料有了较大增长。

中国石油化工行业占工业经济总量的20%,因而对国民经济非常重要。

近年来,国际市场原油价格的大幅度攀升直接刺激了原油开采行业增速提升,经济效益表现抢眼;但炼油行业则由于成本上涨压力巨大而出现巨额亏损,行业增长陷入困境。

国民经济增长形势、国际市场原油价格以及宏观经济政策调整将成为石化行业未来发展主要影响因素,而结构调整将是石化行业长期发展重要内生力量。

中国石化财务分析报告

中国石化财务分析报告一、简介中国石化(China Petroleum & Chemical Corporation,简称“中国石化”)是中国最大的石化企业之一,也是全球最大的石油炼化企业之一。

本报告旨在对中国石化的财务状况进行分析。

二、财务指标分析1. 资产负债表分析根据中国石化的最新年度财务报表,截至报告期末,其总资产为X亿元,总负债为Y亿元,净资产为Z亿元。

资产负债表显示了公司的资产、负债和股东权益的情况。

通过分析资产负债表可以确定公司的偿债能力和财务稳定性。

2. 利润表分析中国石化的最新年度财务报表显示,其营业收入为A亿元,净利润为B亿元。

利润表反映了公司的经营活动和盈利情况。

通过分析利润表可以评估公司的盈利能力和业务增长状况。

3. 现金流量表分析中国石化的最新年度财务报表显示,其经营活动产生的现金流量为C亿元,投资活动产生的现金流量为D亿元,筹资活动产生的现金流量为E亿元。

现金流量表反映了公司的现金流入流出情况。

通过分析现金流量表可以评估公司的现金流状况和经营活动的稳定性。

4. 财务比率分析根据中国石化的财务报表数据计算得出以下财务比率: - 流动比率:流动资产除以流动负债,反映了公司偿付短期债务的能力。

- 速动比率:流动资产减去存货再除以流动负债,更加严格地衡量了公司偿付短期债务的能力。

- 资产负债率:总负债除以总资产,反映了公司资产的融资程度。

- 净资产收益率:净利润除以净资产,衡量了公司利润相对于资本投入的回报率。

三、财务分析结果根据对中国石化财务报表的分析,可以得出以下结论:1.资产负债表显示中国石化的财务状况相对稳定,净资产规模较大,总负债相对较低。

2.利润表显示中国石化的营业收入和净利润都较高,表明公司的经营业绩较为良好。

3.现金流量表显示中国石化的经营活动产生的现金流量较为充裕,投资和筹资方面的现金流量也相对稳定。

4.财务比率分析显示中国石化的流动比率和速动比率较高,表明公司具有较强的偿付能力。

中石化财务报告

中石化财务报告一、报告概述本报告旨在对中国石化集团公司(以下简称中石化)的财务状况进行分析和评估。

中石化是中国最大的石化企业之一,也是世界上最大的石化公司之一。

该报告将主要关注中石化的财务数据,包括财务报表中的利润表、资产负债表和现金流量表,以及其他重要的财务指标和比率。

二、财务数据分析1. 利润表分析中石化的利润表反映了公司在一定时期内的收入和支出情况。

根据最新的财务报告,中石化在过去一年中实现了总收入XXX亿元,同比增长X%。

其中,主要收入来源是石油、天然气和化工产品的销售。

中石化的销售收入XXX亿元,同比增长X%。

相比之下,中石化的成本和费用也有所增加,主要是受到原材料价格上涨、人力成本增加等因素的影响。

尽管利润总额增长了X%,但利润率略有下降,从上年的X%降至本年的X%。

2. 资产负债表分析资产负债表反映了中石化的资产和负债状况。

根据最新的财务报告,中石化的资产总额为XXX亿元,较上年增长X%。

其中,固定资产占大部分比重,达到XXX 亿元。

同时,中石化还有大量的流动资产,如现金、应收账款等。

而负债方面,中石化的总负债为XXX亿元,较上年增长X%。

其中,长期借款和应付债券是主要的负债项。

需要注意的是,中石化的负债结构相对较重,负债率为X%。

3. 现金流量表分析现金流量表反映了中石化的现金流入和流出情况。

根据最新的财务报告,中石化的经营活动现金流量净额为XXX亿元,同比增长X%。

这主要得益于销售收入的增加和成本费用的控制。

而投资活动现金流量净额为-XXX亿元,主要是由于中石化加大了对项目的投资。

而筹资活动现金流量净额为-XXX亿元,主要是由于中石化偿还了部分债务。

综合来看,中石化的净现金流量为XXX亿元,同比增长X%。

三、财务指标分析1. 盈利能力指标中石化的盈利能力表现较为稳定。

净利润率为X%,表明中石化每销售XX元的产品或服务中,有X%转化为净利润。

而总资产收益率为X%,意味着每一元的资产能够产生X%的净利润。

中国石化财务报告分析

中国石化财务报告分析一、引言中国石化是中国最大的石油和化工公司之一,拥有广泛的石油和化工业务。

财务报告是评估公司财务状况和经营绩效的重要工具。

本文将对中国石化公司的财务报告进行分析,以了解其财务状况和经营表现。

二、财务状况分析1. 资产负债表分析资产负债表是反映公司财务状况的重要指标。

通过分析资产负债表,我们可以了解到中国石化的资产结构和负债状况。

从资产方面来看,中国石化的总资产在过去几年间呈现稳步增长的趋势。

其中,固定资产和无形资产占据了较大比例,这表明公司在扩大生产能力和技术研发方面投入较大。

从负债方面来看,中国石化的总负债也呈现出逐年增加的趋势。

公司的长期负债比例较高,这可能意味着公司在融资方面更加依赖于借款等长期负债方式。

2. 利润表分析利润表反映了公司的经营绩效和盈利能力。

通过分析利润表,我们可以了解到中国石化的销售收入、净利润和毛利润等指标。

中国石化的销售收入在过去几年间呈现出逐年增加的趋势,这表明公司的销售业绩良好。

然而,公司的净利润和毛利润增长相对较慢,这可能是由于原材料价格上涨和市场竞争加剧等因素导致的。

3. 现金流量表分析现金流量表反映了公司的现金流入和流出情况。

通过分析现金流量表,我们可以了解到中国石化的经营活动、投资活动和筹资活动等方面的现金流动情况。

中国石化的经营活动现金流入较稳定,这表明公司的经营状况相对良好。

然而,公司的投资活动现金流出较大,这可能是由于公司在扩大生产能力和技术研发方面的投资较多。

三、经营绩效分析除了财务状况,经营绩效也是评估一家公司的重要指标。

通过分析中国石化的经营绩效,我们可以了解到公司在市场竞争中的表现。

中国石化的市场份额在过去几年间保持相对稳定,这表明公司能够在激烈的市场竞争中保持竞争优势。

此外,公司的产品销售增长较快,这也反映了公司在产品质量和市场推广方面的不断改进。

然而,中国石化也面临着一些挑战。

公司的成本管理方面还有提升空间,特别是在原材料采购和生产过程中的成本控制方面。

对中国石化盈利能力的研究分析

现代国企研究 2016. 7(下)72一、财务报表分析(一)资产负债表表1 中国石化资产负债表 单位:百万元201320142015总资产138291614513681443129总负债759656804273657506所有者权益623260647095785623结论:(1)从表1中可看出,中石化资产总额2014年之前在增加,而到2015年略有下降,反映出中石化在2015年规模有所紧缩。

(2)2014年之前其负债增长速度大于资产的增长速度,可能会引起一定的财务风险,而2015年中石化明显降低负债,从而控制了财务风险。

(3)中石化的所有者权益在不断增加,主要是资产储备在不断增加,说明其的财务状况比较稳定。

(二)利润表表2 中国石化利润表 单位:百万元201320142015营业收入288031128259142018883营业利润964536548152081利润总额969826648155959净利润713774891043346结论:从表2中可以看出,中石化的利润在逐年下降。

造成这个现象的原因主要有两个:一是石油价格大幅度下降,二是规模的紧缩使其营业收入大幅下降。

(三)现金流量表表3 中国石化现金流量表 单位:百万元201320142015经营活动现金流量净额151893148347165818投资活动现金流量净额-178740-132633-116952筹资活动现金流量净额31519-214219310结论:(1)表3中可看出,经营活动现金流入占比重始终较高,表明公司现金流入大部分来自经营活动,持续经营和获利能力的稳定性较高(2)投资活动现金流出量在逐年减少,说明企业有意减少投资以达到资金的充足,也与企业规模紧缩有很大的关系。

(3)企业减少了筹资活动的现金流入,一方面需要偿还以前的债务,一方面减少了企业的负债,以获得盈利的稳定性。

二、相关财务比率分析盈利能力是指企业正常经营赚取利润的能力,是企业生存发展的基础。

中国石化合并财务报表注释

中国石化合并财务报表注释

中国石化是中国最大的石油化工企业之一,其财务报表注释内容如下:

1. 会计政策和估计

中国石化的会计政策和估计符合中国会计准则和国际财务报告准则。

其中,重要的会计政策包括:资产和负债的计量基础、收入和费用的确认、资产减值损失的计提、金融工具的分类和计量等。

2. 资产减值损失

中国石化根据中国会计准则和国际财务报告准则的要求,对其资产进行减值测试。

减值测试的方法包括:资产组的测试、单项资产的测试等。

如果资产的账面价值高于其预期收益流量的现值,就需要计提资产减值损失。

3. 金融工具

中国石化的金融工具主要包括:现金及现金等价物、应收账款、其他应收款、预付款项、存货、长期股权投资等。

这些金融工具的分类和计量符合中国会计准则和国际财务报告准则的要求。

4. 税收

中国石化需要缴纳各种税费,包括:企业所得税、增值税、城市维护建设税、教育费附加等。

中国石化根据相关法律法规和税务规定计提税费,并在财务报表注释中详细说明。

5. 合并财务报表

中国石化的合并财务报表包括:母公司财务报表和子公司财务报表。

母公司财务报表反映中国石化自身的财务状况和经营成果,子公司财务报表反映中国石化对子公司的控制程度和子公司的财务状况和经营成果。

以上是中国石化合并财务报表注释的一些内容,这些注释对于理解中国石化的财务状况和经营成果非常重要。

中国石化2020比较资产负债表

我国石化2020比较资产负债表的全面评估【1】我国石化是我国最大的石油化工企业之一,其资产负债表反映了公司在2020年的资产、负债和所有者权益等情况。

通过对比不同期间的资产负债表,可以帮助我们更深入地了解公司在过去一年里的经营状况和财务状况。

【2】让我们来看看我国石化2020年的资产负债表。

根据公司披露的数据,2020年末的资产总额为X亿元,相比2019年的X亿元有X 的增长;而负债总额为X亿元,相比2019年的X亿元有X的增长。

这表明公司在过去一年里资产规模扩张较快,但同时也伴随着相应的负债增长。

【3】我们需要关注公司的资产负债结构。

资产负债表上的资产主要包括流动资产和非流动资产。

流动资产是指公司拥有并且能够在一年内变现的资产,比如现金、应收账款等;非流动资产则是指公司长期拥有并且不易变现的资产,比如固定资产、无形资产等。

而负债方面则主要包括流动负债和非流动负债,流动负债是指公司一年内需要偿还的债务,比如应付账款、短期借款等;非流动负债则是指超过一年才需要偿还的债务,比如长期借款、应付债券等。

【4】从资产负债表可以看出,我国石化在2020年的资产主要集中在X、X和X等方面,其中X增长了X,X增长了X,X增长了X。

这反映了公司在过去一年里对某些资产的加大投入和布局,可能是为了应对市场竞争和行业发展。

而负债方面,公司的X、X和X等方面也有一定程度的增长,这可能是为了支持资产端的扩张和发展。

【5】对于这样的资产负债表,我们可以得出一些结论。

公司的资产扩张和负债增长是有关联的,这表明公司在发展过程中需要一定程度的杠杆支持。

公司的资产主要集中在某些方面,这可能带来一定的经营风险,因为一旦这些资产价值下跌或者出现问题,将会影响公司的整体偿债能力。

公司的资产负债结构需要进一步优化和平衡,以确保公司未来的健康发展。

【6】我国石化2020比较资产负债表反映了公司在过去一年里的资产规模扩张和负债增长情况,同时也反映了公司的资产和负债结构。

精编【财务报表管理】中石化财务报表

【财务报表管理】中石化财务报表xxxx年xx月xx日xxxxxxxx集团企业有限公司Please enter your company's name and contentv中国石油化工股份有限公司合并资产负债表二零一零年十二月三十一日人民币百万元资产附注2010年2009年流动资产货币资金 5 18,140 10,018 应收票据 6 15,950 2,110 应收账款7 43,093 26,592 其他应收款8 9,880 4,505 预付款项9 5,247 3,614 存货10 156,546 141,727其他流动资产594 856流动资产合计249,450 189,422非流动资产长期股权投资11 45,037 33,503 固定资产12 540,700 484,815在建工程13 89,599120,375无形资产14 27,440 22,862 商誉15 8,298 14,163 长期待摊费用16 7,560 6,281 递延所得税资产17 15,578 13,683 其他非流动资产1,727 1,792 非流动资产合计735,939 697,474资产总计985,389 886,896负债和股东权益流动负债短期借款19 29,298 34,900 应付票据20 3,818 23,111 应付账款21 132,528 96,762预收款项22 57,324 37,270 应付职工薪酬23 7,444 4,526 应交税费24 33,814 16,777 其他应付款25 54,871 50,202短期应付债券28 1,000 31,000 一年内到期的非流动负债26 5,530 9,316 流动负债合计325,627 303,864非流动负债长期借款27 58,895 58,962 应付债券28 115,180 93,763预计负债29 15,573 11,860 递延所得税负债17 15,017 9,707 其他非流动负债2,415 2,192 非流动负债合计207,080 176,484负债合计532,707 480,348负债和股东权益(续)股东权益股本30 86,702 86,702 资本公积31 29,414 38,202专项储备1,325 -盈余公积32 141,711 115,031未分配利润163,132 140,596外币财务报表折算差额(1,157) (70) 归属于母公司股东权益合计421,127 380,461少数股东权益31,555 26,087 股东权益合计452,682 406,548负债和股东权益总计985,389 886,896资产流动资产货币资金 5 11,882 4,724 应收票据 6 11,093 123 应收账款7 16,660 10,990其他应收款8 27,43319,250预付款项9 6,394 3,032 存货10 103,170 88,993其他流动资产507 110流动资产合计177,139 127,222非流动资产长期股权投资11 111,354 88,920固定资产12 436,870 380,979在建工程13 76,830 112,217无形资产14 20,080 16,013长期待摊费用16 6,058 5,300 递延所得税资产17 11,832 8,596 其他非流动资产173 212非流动资产合计663,197 612,237资产总计840,336 739,459负债和股东权益流动负债短期借款19 7,229 5,728 应付票据20 2,670 14,084应付账款21 87,244 63,067预收款项22 51,190 32,966应付职工薪酬23 7,037 4,093 应交税费24 24,5 98 12,817其他应付款25 73,825 75,760短期应付债券28 - 30,000一年内到期的非流动负债26 4,1094,865流动负债合计257,902 243,380非流动负债长期借款27 58,377 51,549应付债券28 115,180 93,763预计负债29 14,462 10,883递延所得税负债17 7,951 4,544 其他非流动负债1,045 959 非流动负债合计197,015 161,698负债合计454,917 405,078负债和股东权益(续)股东权益股本30 86,702 86,702资本公积31 37,922 38,234专项储备1,025 - 盈余公积32 141,711 115,031未分配利润118,059 94,414股东权益合计385,419 334,381负债和股东权益总计840,336 739,459中国石油化工股份有限公司合并利润表二零一零年度人民币百万元附注2010年2009年营业收入33 1,913,182 1,345,052减:营业成本33 1,537,131 1,029,443营业税金及附加34 157,189 132,884销售费用31,981 9 27,644管理费用57,774 46,821 财务费用35 6,847 7,248勘探费用(包括干井成本)36 10,955 10,545 资产减值损失37 15,445 7,453 加:公允价值变动损益38 (179) (365) 投资收益39 5,671 3,589营业利润101,352 86,238加:营业外收入40 2,108 1,275 减:营业外支出41 1,282 1,401利润总额102,178 86,112减:所得税费用42 25,335 19,591净利润76,843 66,521其中:被合并方在合并前实现的净利润3,043 2,583归属于:母公司股东的净利润70,713 62,677少数股东损益6,130 3,844基本每股收益54 0.816 0.723稀释每股收益54 0.808 0.718净利润76,843 66,521其他综合收益43现金流量套期(221) 54 可供出售金融资产(9) (175)应占联营公司的其他综合收益(533) 806 外币财务报表折算差额(1,360) (4) 其他综合收益总额(2,123) 681综合收益总额74,720 67,202归属于:母公司股东的综合收益68,706 63,397少数股东的综合收益6,014 3,805营业收入33 1,188,495 876,303减:营业成本33 900,404 638,169营业税金及附加34 124,586 105,741销售费用26,291 23,327管理费用48,336 38,527财务费用35 6,096 5,317 勘探费用(包括干井成本)36 10,955 10,545 资产减值损失37 14,410 6,693 加:公允价值变动损益38 (222) (281) 投资收益39 23,073 12,456营业利润80,268 60,159加:营业外收入40 1,803 1,100 减:营业外支出41 1,016 1,208利润总额81,055 60,051减:所得税费用42 14,257 10,526净利润66,798 49,525其他综合收益43可供出售金融资产(9) 24应占联营公司的其他综合收益(533) 806其他综合收益总额(542) 830综合收益总额66,256 50,355中国石油化工股份有限公司合并现金流量表二零一零年度人民币百万元附注2010年2009年经营活动产生的现金流量:销售商品、提供劳务收到的现金2,215,212 1,550,786收到的租金392 388收到的其他与经营活动有关的现金8,279 7,481现金流入小计2,223,883 1,558,655购买商品、接受劳务支付的现金(1,758,556) (1,155,786)经营租赁所支付的现金(12,414) (8,189) 支付给职工以及为职工支付的现金(30,754) (29,182)支付的所得税(14,158) (6,045) 支付除增值税、所得税外的各项税费(154,716) (133,859) 支付的其他与经营活动有关的现金(18,898) (18,419)现金流出小计(2,052,621) (1,392,646)经营活动产生的现金流量净额45(a) 171,262 166,009投资活动产生的现金流量:收回投资所收到的现金1,687 504收到的股利1,335 1,133 处置固定资产和无形资产所收回的现金净额16,145 692收到于金融机构的已到期定期存款3,626 1,820 使用衍生金融工具所收到的现金4,646 3,253 收到的其他与投资活动有关的现金660 277现金流入小计28,099 7,679购建固定资产和无形资产所支付的现金(114,711) (116,789)存放于金融机构的定期存款(3,522) (2,304) 使用衍生金融工具所支付的现金(5,273) (3,197)现金流出小计(134,816) (125,530)投资活动产生的现金流量净额(106,717) (117,851)筹资活动产生的现金流量:发行股票所收到的现金 2 -借款所收到的现金663,491 781,212发行债券所收到的现金21,000 61,000 吸收少数股东投资所收到的现金408 714现金流入小计684,901 842,926偿还借款所支付的现金(672,804) (850,683)偿还债券所支付的现金(31,000) (15,000)收购子公司少数股东权益所支付的现金净额- (213)分配股利、利润或偿付利息所支付的现金(23,130) (21,321) 子公司支付少数股东的股利(1,051) (858) 分配予中国石化集团公司(13,210) (1,262)现金流出小计(741,195) (889,337)筹资活动产生的现金流量净额(56,294) (46,411)汇率变动的影响(25) (5)现金及现金等价物净增加额45(b) 8,226 1,742经营活动产生的现金流量:销售商品、提供劳务收到的现金1,383,041 1,019,516收到的租金163 192收到的其他与经营活动有关的现金12,635 19,646现金流入小计1,395,839 1,039,354购买商品、接受劳务支付的现金(1,034,940) (730,312)经营租赁所支付的现金(9,948) (6,351) 支付给职工以及为职工支付的现金(24,742) (24,040)支付的增值税(48,521) (32,671)支付的所得税(8,420) (111) 支付除增值税、所得税外的各项税费(123,684) (109,150)支付的其他与经营活动有关的现金(19,399) (18,617)现金流出小计(1,269,654) (921,252)经营活动产生的现金流量净额45(a) 126,185 118,102投资活动产生的现金流量:收回投资所收到的现金146 16 收到的股利19,815 10,976处置固定资产和无形资产所收回的现金净额16,137 527 收到于金融机构的已到期定期存款73 57收到的其他与投资活动有关的现金290 107现金流入小计36,461 11,683购建固定资产和无形资产所支付的现金(104,495) (99,362)投资所支付的现金(26,539) (7,394)存放于金融机构的定期存款(50) (50)现金流出小计(131,084) (106,806)投资活动产生的现金流量净额(94,623)(95,123)筹资活动产生的现金流量:发行股票所收到的现金 2 -借款所收到的现金292,370 581,704发行债券所收到的现金20,000 60,000现金流入小计312,372 641,704偿还借款所支付的现金(284,918) (626,552)偿还债券所支付的现金(30,000) (15,000)收购子公司少数股东权益所支付的现金净额- (213)分配股利、利润或偿付利息所支付的现金(21,802) (19,183) 分配予中国石化集团公司(33) (1,262)现金流出小计(336,753) (662,210)筹资活动产生的现金流量净额(24,381) (20,506)现金及现金等价物净增加额45(b) 7,181 2,473谢谢阅读!!! 随心编辑,值得下载拥用!专业│专注│精心│卓越。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

369.54 -

121.62 930.49 250.82

59.05 175.62 475.03 134.66 -

100.74

2,617.57

777.08 426.06

76.13 14.92 10.49 1,304.68 3,922.25

867.02 383.91

647.97 1,110.59 -

253.98

335.03 4,651.82 1,197.86 228.62 141.63 62.81 136.83 17.92 6,772.52 8,664.75

流动负债: 短期借款 向中央银行借款 吸收存款及同业存放 拆入资金 交易性金融负债 应付票据 应付账款 预收款项 卖出回购金融资产款 应付手续费及佣金 应付职工薪酬 应交税费 应付利息 其他应付款 应付分保账款 保险合同准备金 代理买卖证券款 代理承销证券款 一年内到期的非流动负债 应付股利 预提费用 递延收益-流动负债 应付短期债券 其他流动负债 流动负债差额(特殊报表科目) 流动负债差额(合计平衡项目) 流动负债合计

234.03

科目) 项目)

归属于母公司所有者权益合计 股东权益差额(特殊报表科目) 股东权益差额(合计平衡项目) 所有者权益合计 负债及股东权益差额(特殊报表

负债及股东权益差额(合计平衡

负债和所有者权益总计

3,009.49 -

3,263.47

-

-

7,185.72

3,300.80 -

3,509.46

财务报表(新准则)-一般企业-资产负债表(单位: 亿元) 流动资产:

货币资金 结算备付金 拆出资金 交易性金融资产 应收票据 应收账款 预付款项 应收保费 应收分保账款 应收分保合同准备金 应收利息 其他应收款 应收股利 买入返售金融资产 存货 其中:消耗性生物资产 一年内到期的非流动资产 待摊费用 其他流动资产 流动资产差额(特殊报表科目) 流动资产差额(合计平衡项目) 流动资产合计 非流动资产: 发放贷款及垫款 可供出售金融资产 持有至到期投资 长期应收款 长期股权投资 投资性房地产 固定资产 在建工程 工程物资 固定资产清理 生产性生物资产 油气资产 无形资产 开发支出 商誉 长期待摊费用 递延所得税资产 其他非流动资产 非流动资产差额(特殊报表科 非流动资产差额(合计平衡项 非流动资产合计 资产差额(特殊报表科目) 资产差额(合计平衡项目) 资产总计

11,472.79 448.50 11.37

11,932.66 11,253.33

236.51

14.04 -

135.84

11,625.68

306.98

-0.79 -

-7.48

69.48

261.15 166.17 450.12

8.41 -

55.01

1,228.04

-1,151.25

7,799.87 610.00 7.14

277.73 1,048.56

165.89 77.17

17,011.11

748.83

13.66 6.02

4.46 50.40

74.54 1,085.75 30.89

15,507.86 -

60.08 18.61

15,586.55 11,657.44

286.56 1,790.52

182.18 81.89

14,003.48 -

27.93 3.70

14,035.11 11,355.87

222.55 996.50 150.05 67.64

12,792.61

1,242.50

14.41 4.46

4.04 59.97

82.88 1,106.38 15.81

17,170.60 -

47.38 541.96

17,759.94 15,441.76

14,521.01 14,521.01

14,831.16 13,267.83 567.99 249.67 409.17 87.23 166.17 83.10 -

39.69 9.80

-

-260.66 513.91 10.99 242.26 -18.89

261.15 -35.74 296.89

0.34 0.30

-

-7.66 32.11 48.90 -57.56 -34.32 3.13 -243.23 -129.28 489.86

-

-

7,522.35

3,771.82 -

4,005.85

-

-

8,664.75

财务报表(新准则)-一般企业-现金流量表(单位: 亿元) 一、经营活动产生的现金流量:

销售商品、提供劳务收到的现 收到的税费返还 收到其他与经营活动有关的现 经营活动现金流入差额(特殊报 表科目) 经营活动现金流入差额(合计平 衡项目) 经营活动现金流入小计 购买商品、接受劳务支付的现 支付给职工以及为职工支付的 现金 支付的各项税费 支付其他与经营活动有关的现 经营活动现金流出差额(特殊报 表科目) 经营活动现金流出差额(合计平 衡项目) 经营活动现金流出小计 经营活动产生的现金流量净额 差额(合计平衡项目) 经营活动产生的现金流量净额 二、投资活动产生的现金流量: 收回投资收到的现金 取得投资收益收到的现金 处置固定资产、无形资产和其 他长期资产收回的现金净额 处置子公司及其他营业单位收 到的现金净额 收到其他与投资活动有关的现 投资活动现金流入差额(特殊报 表科目) 投资活动现金流入差额(合计平 衡项目) 投资活动现金流入小计 购建固定资产、无形资产和其 他长期资产支付的现金 投资支付的现金

8,417.01 8,451.03

220.52

8.58 164.75

8,836.30

-419.29

-

17.42

87.50

640.00 74.53 495.15 10.02

-

预提费用增加 处置固定资产、无形资产和其 他长期资产的损失 固定资产报废损失 公允价值变动损失 财务费用 投资损失 递延所得税资产减少 递延所得税负债增加 存货的减少 经营性应收项目的减少 经营性应付项目的增加 未确认的投资损失 其他 间接法-经营活动现金流量净额 差额(特殊报表科目) 间接法-经营活动现金流量净额 差额(合计平衡项目) 经营活动产生的现金流量净额 债务转为资本 一年内到期的可转换公司债券 融资租入固定资产 现金的期末余额 减:现金的期初余额 加:现金等价物的期末余额 减:现金等价物的期初余额 间接法-现金净增加额差额(特 殊报表科目) 间接法-现金净增加额差额(合 计平衡项目) 间接法-现金及现金等价物净增 加额

非流动负债: 长期借款 应付债券 长期应付款 专项应付款 预计负债 递延所得税负债 递延收益-非流动负债 其他非流动负债 非流动负债差额(特殊报表科 非流动负债差额(合计平衡项 非流动负债合计 负债差额(特殊报表科目) 负债差额(合计平衡项目) 负债合计

所有者权益(或股东权益): 实收资本(或股本) 资本公积金 减:库存股 专项储备 盈余公积金 一般风险准备 未分配利润 外币报表折算差额 未确认的投资损失 少数股东权益

12,048.43 12,048.43

11,292.46 10,129.61 343.04 225.64 359.64 48.90 74.58 111.05 -

-32.11 57.56

-

781.42 68.28 20.59 829.11 257.58

571.53 22.06 549.47

0.63 0.63

349.00 -

231.11 977.49 372.70

45.26 164.89 496.76 66.41 -

310.00

3,013.62

520.65 937.63

115.29 49.79 21.92 1,645.28 4,658.90

867.02 382.02

1,150.31 1,372.47 -

83.64 -

128.51 229.47 94.02

118.22 1,160.49

-

1.00 1,815.35

313.35 3,611.48 954.08 152.32 156.90 58.42 101.92 21.90 5,370.37 7,185.72

77.00 -

36.59 129.89 75.97

639.72 -

174.93 566.67 297.83

17.78 70.57 469.72 195.11 -

150.00

2,582.33

649.37 622.07

92.80 52.35 13.97 1,430.56 4,012.89

867.02 385.18

900.78 1,147.82 -

208.66

205.20 952.55

-

2.87 1,480.07

287.05 4,032.65 1,218.86 159.65 143.28 65.57 125.10 10.12 6,042.28 7,522.35

99.86 -

21.10 265.92 36.14

44.54 1,416.11

-

8.56 1,892.23

13,450.52 13,450.52

12,680.74 10,358.15 1,328.84 276.35 467.26 70.16 74.53 105.45 -

-3.65 35.89

-

802.02 12.75 14.01 800.76 160.76

640.00 27.10 612.90

0.71 0.70

74.68 -

33.73

1,230.60

-1,147.72

7,680.39 463.68 12.23

8,156.30

208.43