用友软件与中联重科现金流量表分析(2010-2012年)

用友现金流量表操作说明书配图

用友T3现金流量表操作说明

一.设置现金流量科目:

“总账系统“-- “会计科目〞〔如图〕

“会计科目“后,点击菜单〞编辑“,下面有个〞指定科目“〔如图〕

“指定科目“后,点击〞现金流量科目“,把现金和银行科目全部从待选双击选到已选里面。

单击确认,第一步指定科目完成。

〔如图〕

二. 增加现金流量科目:

“项目“-“设置〞-“项目目录〞〔如图〕

“项目档案〞对话框中,选中“项目目录“,点击“维护〞按钮〔如图〕

以下是取现的两种录入现金流量方式:

3.备注:如果在“总账〞-“设置〞-“选项“对话框设置中,勾选了“现金流量项目必录“(如图)

“项目目录“—〞维护“--增加项目名称“其他〞

5. 备注:如果在“总账〞-“设置〞-“选项“对话框设置中,不勾选“现金流量项目必录“(如图)

“现金流量项目必录“,填制取现凭证时可直接退出不选择项目。

三.填制现金流量凭证:

1.指定科目和现金流量项目完成后,平时我们做现金银行凭证的时候就会需要指定现金流量项目:〔如图〕

2.制作凭证时输入金额后按回车,会跳出现金流量表项目。

点击“增加“选择相应项目。

〔如图〕

“保存“按钮。

四.财务报表自动计算现金流量表:

“财务报表“〔如图〕

2.根据帐套的行业性质选择相应的模板,打开“文件“—〞新建“—选择模板分类〔如图〕

“格式“切换到〞数据“状态〔如图〕“数据“—〞关键字“—〞录入“〔如图〕

五.保存报表:

“文件“—〞另存为“--指定文件路径—点击〞保存“〔如图〕

word 11 / 11。

用友软件现金流量表分析

415,429,905

679,093,189 1,610,343,198

282,618,790 2,362,710 232,788,728 1,026,619,320 3,879,481 911,165,063 1,941,663,864

资本性支出

存货增加额 现金股利

379,162,978 364,837,552 -3,092,421 399,580,382

1.69

2012年

399,580,382 1.25

2013年 679,093,189

232,788,728 3.18

392,389,418 415,429,905

该公司的现金股利保障率11年与12年较低 13年最高,其比率值都大于1,所以其支付 现金股利的能力还是比较强

趋势分析-经营活动

经营活动

8,000,000.00 7,000,000.00 6,000,000.00 5,000,000.00 4,000,000.00 3,000,000.00 2,000,000.00 1,000,000.00 0.00 2011 2012 经营活动 2013

2013年

经营活动产生的净现金流740,069,456 -37,591,142 23,385,125 =679,093,189 现金的流入小计为52亿与12 年持平,流出中由于本年度消减了员工工资福利的支出 所以净额较上年有较大增长。 投资活动产生的净现金流-625,396,996,本年度的投资 主要用于构建固定资产和投资支付现金,相比于12年公 司投资支付现金有显著增多,公司加大了投资。 筹资活动产生的净现金流281,735,384 本年度共借款34 亿但大部分用来偿还债务,共计偿还33亿债务,公司债 务压力较大。

用友软件财务报表分析

用友软件股份有限公司财务报表分析姓名:学号:院部:会计学院班级:2013级会计硕士专业:会计硕士目录一、公司背景介绍 (2)1.公司简介 (2)2.公司股权情况(截至2012年12月31) (2)3.主要报表数据 (3)二、三个逻辑切入点分析 (3)1.盈利质量分析 (4)2.资产质量分析 (6)3.现金流量分析 (9)三、财务指标分析 (10)1.盈利能力分析 (10)2.营运能力分析 (14)3.短期偿债能力分析 (16)4.长期偿债能力分析 (18)四、会计报表分析 (20)1.资产负债表分析 (20)2.利润表分析 (30)3.现金流量表分析 (36)四、企业战略分析 (49)1.PEST 分析 (49)2.波特五力模型分析 (50)3.SWOT 分析 (50)4.波士顿矩阵 (51)一、公司背景介绍1.公司简介用友软件股份有限公司(以下简称“用友公司”)成立于1988年,长期致力于提供具有自主知识产权的企业应用软件、电子政务管理软件的产品、服务与解决方案,并在金融信息化和软件外包等领域占据市场领先地位。

2001年5月,用友公司股票在上海证券交易所挂牌上市(股票简称:用友软件;股票代码:600588)。

2002年“用友”商标被认定为“中国驰名商标”。

用友公司是亚太本土最大的管理软件、ERP软件、集团管理软件、人力资源管理软件、客户关系管理软件、小型企业管理软件、财政及行政事业单位管理软件、汽车行业管理软件、烟草行业管理软件、内部审计软件及服务提供商,也是中国领先的企业云服务、医疗卫生信息化、管理咨询及管理信息化人才培训提供商。

中国及亚太地区超过150万家企业与机构使用用友软件,中国500强企业超过60%使用用友软件。

用友软件股份有限公司连续多年被评定为国家“规划布局内重点软件企业”,2010年获得工信部系统集成一级资质企业认证;2011年获“年度中国经济十大领军企业”、上交所“年度董事会奖”。

用友软件分析报告

用友软件分析报告主要分为:财务会计、管理会计、供应链、生产制造、人力资源、集团应用、内部控制、企业应用集成、致远0A财务会计:总账、应收款管理、应付款管理、固定资产、网上报销、网上银行、UFO报表、现金流量表、报账中心、出纳管理、总账:设置、凭证、出纳、现金流量表、账表、综合辅助账、期末、应收款管理:设置、应收单据处理、收款单据处理、结汇单管理、选择收款、核销处理、付款单导出、票据管理、转账、坏账处理、汇兑损益、制单处理、单据查询、账表管理、其他处理、期末处理应付款管理:设置、应付单据处理、付款单据处理、结汇单管理、选择收款、核销处理、选择付款、付款单导出、票据管理、转账、汇兑损益、制单处理、单据查询、账表管理、其他处理、期末处理固定资产:设置、卡片、处理、账表、维护网上报销:基础设置、借款、借款审核、报销、报销审核、核销、网上支付、制单、单据查询、报表查询其他网上银行:设置、单据、制单、查询、维护UFO报表:现金流量表:报账中心:基础设置、日常处理、单据查询、凭证查询、报表查询、期末处理、其他出纳管理:设置、账务处理、票据打印、票据管理、收支操作管理会计:成本管理、项目成本、资金管理、预算管理成本管理:项目成本:设置、日常操作、预算处理、凭证处理、账表资金管理:基础设置、资金预测、筹投资管理、资金计划、内部资金管理、预算管理:设置、预算体系、预算目标、预算编制、预算调整、预算控制、预算分析、数据传递、帮助供应链:合同管理、售前分析、销售管理、采购管理、委外管理、质量管理、库存管理、存货核算、出口管理、进口管理、售后服务合同管理:基础设置、日常操作、分析查询售前分析:ATP模拟、模拟报价销售管理:设置、价格管理、客户管理、销售报价、销售预订单、销售订货、销售发货、发货签回、销售开票、代垫费用、费用支出、包装物租借、防伪税控、销售计划、质量追溯查询、销售现存量查询、月末结账、报表采购管理:设置、供应商管理、请购、采购订货、采购到货采购入库、采购发票、采购结算、现存量查询、月末结账、报表委外管理:设置、委外商管理、委外期初、请购、委外订货、委外到货、委外发票、委外核销、委外结算、月末结账、报表质量管理:初始设置、检验平台、来料检验、产品检验、工序检验、在库检验、发退货检验、其他检验、留样单、质量文档管理、单据列表、质量追溯查询、报表库存管理:初始设置、入库业务、出库业务、调拔业务、盘点业务、领料申请、限额领料、不合格品、货位调整、单据列表、条形码管理、其他业务处理、质量追溯查询、对账、月末结账、ROR、报表存货核算:初始设置、日常业务、业务核算、财务核算、跌价准备、帐表出口管理:基础设置、选项、价格管理、报价管理、订单管理、订单执行、退货管理、退税处理、单证管理、结汇单管理、费用管理、进程管理、统计、分析、出口工具进口管理:进口档案、选项、供应商管理、请购单管理订单管理、订单执行、加工贸易、单证管理、结汇单管理、进口结算、统计分析、日常业务、进口工具售后服务:基础设置、服务产品、主动服务、服务协议、服务请求、服务执行、服务回访、服务结算、客户投诉、统计分析生产制造:物料清单、主生产计划、产能管理、需求规划、生产订单、车间管理、工序委外、工程变更、设备管理物料清单:物料清单维护、物料清单查询报表、主生产计划:基本资料维护、需求来源资料维护、MPS计划前稽核作业、MPS计划作业、报表产能管理:基本资料、资源需求计划、粗能力需求计划、能力需求计划需求规划:基本资料维护、需求来源资料维护、MRP计划前稽核作业、计划作业、报表生产订单:基本资料维护、生产订单生成、生成订单处理、报表车间管理:生产订单工序计划、交易处理、报表工序委外:委外工序价格列表、委外订货、委外发料、委外收料、不良品报告、委外挂账、委外开票工程变更:基本资料维护、单据资料维护、工程变更资料维护、报表设备管理:基础设置、设备台帐、作业管理、运行管理、备件管理、帐表人力资源:HR基础设置、人事管理、薪资管理、计件工资、保险福利管理、考勤管理、人事合同管理、招聘管理、培训管理、绩效管理、宿舍管理HR基础设置:系统设置、报表工具、预警明细、人事选项、变更日志人事管理:组织结构、人员管理、人事业务、单统计分析薪资管理:计件工资:选项、设置、个人计件、班组计件、计件工资总汇、统计分析保险福利管理:考勤管理:考勤设置、日常业务、数据处理、常用报表、统计分析、设备管理、卡务管理人事合同管理:基础设置、劳动合同、协议管理、劳动争议、统计分析招聘管理:招聘业务、统计分析培训管理:培训资源、培训需求、培训计划、培训活动、培训评估、员工培训档案、统计分析绩效管理:基础设置、绩效计划、负责人指定、量表分配、业务数据维护、考评结果、绩效反馈、绩效面谈、Web应用、进程查看、系统分析宿舍管理:基础设置、日常业务、统计分析集团应用:结算中心、行业报表、网上结算结算中心:基础设置、账户管理、信用评价、资金管理、日常数据、处理、帐表行业报表:网上结算:基本设置、单据、资金管理、账簿查询、其他内部控制:内部审计内部审计:设置、系统安全、账号安全、授权审核、业务处理追溯、供应链、生产制造、业务操作时效性审查企业应用集成:企业应用集成企业应用集成:设置、数据交换、数据交换计划、数据交换日志致远OA:A60A设置、A90A。

三一重工2010年度现金流量表分析

经营活动净现金流量与净利润关系分析利润表和现金流量表所反映的经济活动是相同的,只是反映的角度不同。

利润表是按照权责发生制来归集企业的收入和支出,而现金流量表是按照收付实现制来归集企业的收入和支出。

在长期范围内,二者反映的累积结果应该趋于一致,但是在某个会计期间内,净利润和经营活动产生的净现金流量净额却往往不一致。

可用公式表示经营活动净现金流量与净利润之间的关系如下:经营活动的净现金流量=本期净利润+不减少现金的经营性费用+非经营性活动费用-非经营性活动收入+非现金流动资产的减少-非现金流动资产的增加+流动负债的增加-流动负债的减少将净利润调节为经营活动的现金流量单位:元通过分析,我们可以揭示出从净利润到经营活动净现金流量的变化过程。

三一重工公司2010年净利润为6,014,083,902.72元,而在这一期间内的经营活动净现金流量为1,009,055,605.61元。

形成这种差距的主要原因在于当期发生:①不减少现金的经营性费用包括资产减值准备、固定资产折旧、无形资产及开发支出摊销还有长期递延资产摊销共计1,236,101,683.74元;②非经营性费用包括公允价值变动损失、财务费用共计177,573,457.15元;③非经营性收入包括投资收益913,651,304.90元;④非现金流动资产的增加包括递延所得税资产增加、存货的增加和经营性应收项目的减少共计1706185802.77元;⑤流动负债的增加包括经营性应付项目的增加965,435,675.42元。

通过对经营活动净现金流量与利润关系的分析,揭示了净利润对经营活动净现金流量之间的区别与联系。

现金流量表附注资料的水平分析现金流量表附注资料水平分析表单位:元根据上表可进一步分析该公司2010年经营活动净现金流量较2009年变动的特点:投资损失和存货的增长幅度都显著小于上年。

现金流量表附表主要项目分析(1)资产减值准备。

本期计提资产减值准备时,减值损失已计入本期利润表中的相关损益项目,但实际上与经营活动现金流量无关。

中联重科财务分析

7.14%

三一重工

6.50%

6.14%

6.33%

7.21%

应收账款对比结论

通过对比发现: (1)应收账款增长幅度略高于营业收入增长 应收账款:16.8—69.4.增长4.1倍 营业收入:89.74—321.93,增长3.6倍 (2)应收账款占资产总额比率逐年下降 (3)与竞争对手相比,应收账款占营业收入 比例略高,可能意味着其信用政策相对宽松。 (4)坏账准备提取率与竞争企业相差无几。

销售净利率对比

销售利润率 2007 2008 2009 2010 平均

中联重科

14.9%

11.6%

11.8%

14.5%

13.18%

徐工机械

0.8%

1.9%

8.4%

11.6%

5.67%

三一重工

17.6%

9.0%

13.9%

16.5%

14.24%

三家上市公司销售净利率变化

销售毛利率、净利率对比评价

2、销售情况对比

(1)中联重科营业收入变化 (2)竞争企业营业收入变化 (3)营业收入与资产总额比率

中联重科2007—2010营业收入情况 单位(亿元)

增长3.6倍

三家上市公司营业收入对比

三家公司营业收入与资产总额对比 (资产周转率)

销售情况对比评价

通过对比发现: (1)营业收入都在大幅度增加 (2)增幅存在明显的差异 2007至2010年营业收入增长: 中联重科:89.74—321.93,约3.7倍 7.5倍 徐工机械:32.66—252.14,约7.7倍 8倍 三一重工:91.45—339.5,约3.7倍 3倍 (中联重科的营业收入增幅明显低于其资产总额的增幅) (3)近三年中联重科营业收入与资产比相对与其竞争 对手偏低。

中联重科XXXX财务分析报告

一、综合浏览- 1 -1.1 企业所处的行业以及生产经营业绩。

- 1 -1.2 企业的控股股东的持股及背景情况。

- 1 -1.3 企业的发展沿革- 1 -二、关注审计报告的措辞- 2 -三、四报表的阅读与分析- 3 -3.1 资产负债表- 3 -3.1.1 资产负债表结构分析(参见附表一)- 3 -3.1.2 可比性资产负债表结构分析(参见附表二)- 4 -3.1.3 资产负债表的动态分析(参见附表一)- 4 -3.2 利润表- 5 -3.2.1 利润表结构分析(参见附表三)- 5 -3.2.2 利润表动态分析(参见附表四)- 6 -3.3 现金流量表- 7 -3.3.1 现金流量表的阅读- 7 -3.3.2 现金流量表的分析(参见附表五)- 9 -3.4 所有者权益变动表- 14 -3.4.1 所有者权益变动表结构分析(参见附表七)- 14 -3.4.2 所有者权益变动表动态分析(参见附表八)- 15 -四、基本的财务比率分析- 15 -4.1偿债能力分析- 15 -4.1.1 流动比率- 15 -4.1.2 速动比率- 15 -4.1.3 资产负债率- 16 -4.1.4 利息保障倍数- 16 -4.1.5 小结- 16 -4.2营运能力分析- 17 -4.2.1 应收账款周转率- 17 -4.2.2 存货周转率- 17 -4.2.3 总资产周转天数- 18 -4.3盈利能力分析- 18 -4.3.1 净资产收益率- 18 -4.3.2 销售净利率- 19 -4.3.3 总资产报酬率- 19 -4.4发展能力分析- 19 -4.4.1 销售增长情况- 19 -4.4.2 利润增长情况- 20 -4.4.3 总资产增长情况- 20 -4.4.4 净资产增长情况- 21 -五、对企业未来的预测、判断及展望- 21 -附表:相关的财务报表- 22 -表一资产负债表结构及动态报表- 22 -表二可比性资产负债表结构报表- 25 -表三利润表(结构+对比)- 28 -表四利润表(动态)- 30 -表五现金流量表- 31 -表六现金流量表附表- 33 -表七所有者权益变动表(结构)- 34 - 表八所有者权益变动表(动态)- 36 -一、综合浏览1.1 企业所处的行业以及生产经营业绩。

用友的现金流量表

用友的现金流量表简介现金流量表是财务报表的重要组成部分之一,用于展示企业在特定时间范围内现金流动的情况。

用友是中国领先的企业级应用软件及服务提供商,其现金流量表展示了公司的现金流入和流出情况,帮助投资者和利益相关方评估公司的财务状况和偿付能力。

现金流量表的结构现金流量表通常分为三个主要部分:经营活动现金流量、投资活动现金流量和筹资活动现金流量。

下面将对每个部分进行详细说明。

经营活动现金流量经营活动现金流量部分反映了公司正常经营所产生的现金流入和流出情况。

主要包含以下项目:1.销售商品、提供劳务收到的现金 - 表示公司通过销售产品或提供劳务所收到的现金流入金额;2.收到的税费返还 - 表示公司从税务机关获得的税费返还;3.收到的其他与经营活动有关的现金 - 表示公司从其他与经营活动有关的来源收到的现金;4.购买商品、接受劳务支付的现金 - 表示公司购买商品或接受劳务所支付的现金流出金额;5.支付给职工以及为职工支付的现金 - 表示公司支付给职工工资、福利等费用的现金流出金额;6.支付的各项税费 - 表示公司向税务机关支付的各项税费;7.支付的其他与经营活动有关的现金 - 表示公司向其他与经营活动有关的方支付的现金。

投资活动现金流量投资活动现金流量部分反映了公司资本支出、投资收益等与投资活动相关的现金流入流出情况。

主要包含以下项目:1.收回投资收到的现金 - 表示公司从出售投资或收回贷款等情况下所收到的现金流入金额;2.取得投资收益收到的现金 - 表示公司从投资收益(如股息、利息等)所收到的现金流入金额;3.处置固定资产、无形资产和其他长期资产收回的现金净额 - 表示公司出售固定资产、无形资产和其他长期资产所收回的现金和购买这些资产所支付的现金的净额;4.购建固定资产、无形资产和其他长期资产支付的现金 - 表示公司购买固定资产、无形资产和其他长期资产所支付的现金流出金额。

筹资活动现金流量筹资活动现金流量部分反映了公司通过发行股票、借款等方式筹集资金以及偿还债务的情况。

《用友软件》现金流量表基础设置

《用友软件》现金流量表基础设置

要运用用友T3编制现金流量表,需要手工做好以下的设置:

一、指定核算现金流量的会计科目:基础设置——财务——会计科目——编辑——指定科目——现金流量科目——把货币资金的会计科目选上。

二、项目目录设置:

1、核算科目:基础设置——财务——项目目录——核算科目——增加——直接选中“现金流量项目”——完成。

2、项目结构:项目显示宽度,可以修改也可以不修改。

3、项目分类定义:因为用友财务软件的特殊性,在项目分类定义中,需要增加类似图中的06、0601、0602的三个分类。

4、项目目录:项目目录——维护——增加类似于2

5、26的两项目录。

以上工作做完后,在凭证录入时就可以处理现金流量业务了。

用友软件财务报告分析

用友软件财务报告分析用友软件是一家领先的企业级软件和云服务提供商,专注于为企业提供财务管理、人力资源管理、供应链管理、客户关系管理等全方位的解决方案。

通过分析用友软件的财务报告,可以了解公司的财务状况和经营情况,为投资者提供决策依据。

本文将对用友软件的财务报告进行分析,包括利润表、资产负债表和现金流量表等方面。

首先,从利润表的角度分析,用友软件在过去几年中实现了持续增长。

公司的营业收入从2024年的xx万元增长到2024年的xx万元,再到2024年的xx万元。

这表明公司的产品和服务受到市场的广泛认可,业务规模逐年扩大。

然而,公司的毛利率略有下降,这可能是由于市场竞争的加剧和成本上升所致。

此外,公司的净利润也呈现出逐年增长的趋势,说明公司的盈利能力逐渐提高。

其次,从资产负债表的角度分析,用友软件的资产总额和负债总额都在不断增长。

这表明公司的资产规模在不断扩张,对外借款或者筹集资金以支持业务发展。

然而,公司的资产负债率保持在一个相对较低的水平,这意味着公司有足够的偿还债务的能力。

此外,公司的所有者权益也在逐年增加,说明公司的净资产在不断积累,增加了公司的稳定性和抵御风险的能力。

最后,从现金流量表的角度分析,用友软件的经营活动现金流量呈现出稳定增长的趋势。

这表明公司的业务运营状况良好,能够稳定地通过销售产品和提供服务获取现金流入。

此外,公司的投资活动现金流量也呈现出较高的水平,这可能是由于公司不断加大研发投入和技术升级的需求。

然而,公司的筹资活动现金流量较低,可能是由于公司没有大规模的融资需求或者选择其他融资方式。

综合以上分析,用友软件在财务报告中展现了持续增长的态势。

营业收入和净利润逐年增长,资产规模和净资产稳步扩大,同时经营活动现金流入保持增长。

然而,公司也面临一些挑战,如市场竞争的加剧和成本上升。

投资者在决策时需综合考虑这些因素,以及行业发展趋势和公司的战略规划等因素,做出明智的投资决策。

[转载]中联重科2010年报分析

![[转载]中联重科2010年报分析](https://img.taocdn.com/s3/m/a853ed1e17fc700abb68a98271fe910ef12daed7.png)

[转载]中联重科2010年报分析中联重科2010年报分析文/秋水中联重科2010年报(共计163页)日前已经公布三张报表国内及国际分别由天职国际会计师事务所有限公司及毕马威会计师事务所出具标准无保留意见的审计报告。

先看它的利润表:实际数(单位:亿元) 2010年 2009年增长率营业总收入 321.92 207.62 55.05%其中:营业收入 321.92 207.62 55.05%利息收入 ------ ------ ------营业总成本 268.33 180.37 48.77%其中:营业成本 224.23 154.22 45.40%利息支出 ------ ------ ------营业税金及附加 1.77 1.08 63.89%销售费用 21.45 12.50 71.60%管理费用 13.38 8.33 60.62%财务费用 4.32 3.44 25.58%资产减值损失 3.15 0.78 303.85%(毛利润) 97.69 53.40 82.94% (毛利率) 30.35% 25.72% 4.63个百分点加:公允价值变动收益 ------ ------ ------投资收益 ------ ------ ------营业利润 53.73 27.29 96.89%加:营业外收入 1.39 1.30 6.92%减:营业外支出 0.97 0.33 193.94%利润总额 54.16 28.27 91.58%减:所得税费用 8.28 4.08 102.94%净利润 46.65 24.46 90.72%(销售净利润率) 14.49% 11.78% 2.71个百分点扣除非经常损益后净利润 46.33 23.70 95.49%营业收入中主营业务占比100%,说明营业收入全部来源于主营业务。

扣除非经常损益后净利润/净利润=46.33/46.65=99.31%,说明净利润主要来源于经常业务。

所得税率为15%,属于高新技术企业,从2008年开始享受这个待遇。

中联重科财务报表分析

中联重科财务报表分析一.公司简介中联重科股份有限公司创立于1992年,主要从事建筑工程、能源工程、环境丄程、交通匸程等基础设施建设所需重大高新技术装备的研发制造,是一家持续创新的全球化企业。

公司于2000年在深交所上市(简称冲联重科”,股票代码000157)、2010 在香港联交所上市(股票代码01157)o是中国工程机械装备制造领军企业,全国首批创新型企业之一。

公司注册资本77.06亿元,员工3万余人。

2011年,公司下属各经营单元实现销售收入近850亿元,利税过120亿元,在全球工程机械行业排名第7位。

二.资产质量分析从总体上看,企业的资产结构基本合理,2011年末的总资产比上年度期末增长14%,其中非流动资产增加比率大于流动资产,这说明该企业有着较为雄厚的资产作为支撑,从侧面反应出该资产结构有利于企业的资金周转。

2.货币资金质量分析从总体规模上看,企业货币资金在2010年初和2010年末有大幅度的提升,山年初的不足50亿,增加到年末的205亿。

山报表附注中得知,货币资金的增加是由2010年度收到非公开发行A股及首次公开发行H股招募资金所致。

与年初相比,企业的应收账款和应收票据都有了大幅度的提高,增幅程度都超过了50%o单从增减率分析,企业的商业债券(应收账款和应收票据)回款率状况不好,存在着大量的赊销业务。

对比利润表中的营业收入,在营业收入比上期增加了44%的怙况下,应收账款增加了67.81%,说明营业收入中有很大一部分是由于赊销方式创造的,这可能意味着中联重科的信用政策过于宽松。

山报表附注中得知,企业应收账款和应收票据的大规模提高,是来源于销售规模增长及客户结算。

企业适度调整信用标准,有利于提高销售收入,扩大销售规模。

但同时这也会产生应收账款占用的机会成本、坏账损失、收账费用。

因此, 应收账款规模的确定,应在其增加的利润和增加的成本之间进行权衡,企业必须加强对应收账款的管理和控制。

其他应收款是企业发生的非购销活动的应收债权,如果企业经营活动正常, 其他应收款数额不应过大。

用友软件--现金流量表

出表

通过UFO报表自制或套用现金流量表主表极其 附表。

通过UFO取数公式,将数据从帐务中取出来。

路漫漫其悠远

采用现金流量表模块出表

出表前的数据资料的准备: 总帐的初始化设置,尤其是会计科目的设置 。 完成其他业务系统的业务处理。 完成总帐系统的记帐工作。 完成资产负债表和损益表的编制。

3:借:银行存款 贷:财务费用

两种方法制作现金流量表 利用现金流量表模块出表 利用总帐报表中项目核算出表

路漫漫其悠远

利用现金流量表模块出表数据准备 一: 总账的初始化设置,尤其是会

计科目设置对现金流量表编制有很大的 影响。

路漫漫其悠远

二: 完成其他业务系统的业务处理: 如果财务与业务一体化应用,业务应完成全 部业务处理,并将凭证传递至总帐系统,才 能够进行现金流量表的编制。

路漫漫其悠远

路漫漫其悠远

查帐指定

查帐指定是指一定范围内、一定借贷科目 条件下的帐中的条件,建议不要频繁地使 用查帐指定。

路漫漫其悠远

2:取自总帐:

主要是从总帐系统取得数据。需指定取 数的会计科目、取数的月份和取数方式。

路漫漫其悠远

取自报表

在生成现金流量表的附表时,许多数据 可来源于相应的资产负债表和损益表。 需要指定报表的路径和名称、数据源所 属的表页、数据所在的单元位置。

8.0进入选择帐套、期间、操作员 7.0进入选择帐套路径和帐套号

路漫漫其悠远

选择版本号-------不能选错

第一次进入时,系统会提示选择使用的帐务系统 的版本号。

或者:系统功能---版本号

7.0

8.0

路漫漫其悠远

分析期间设置:

指定现金流量表生成的数据的时间范围

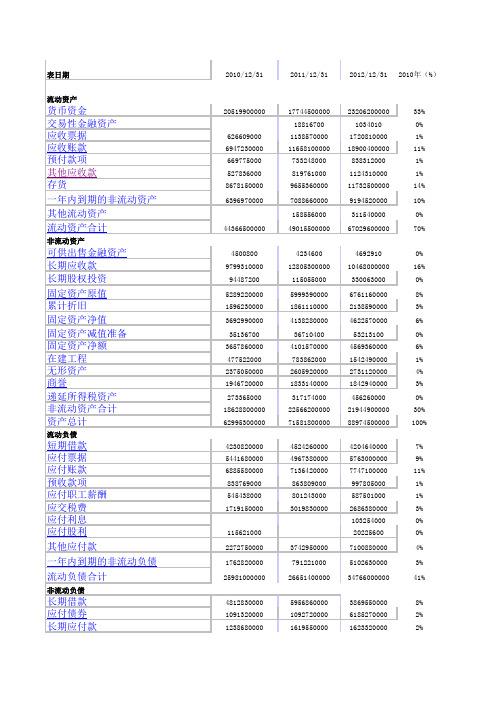

中联重科资产负债表垂直分析

表日期2010-12-312011-12-312012-12-312010年(%)流动资产货币资金20519900000177445000002320620000033%交易性金融资产1881670010340100%应收票据626609000113857000017208100001%应收账款6947230000116581000001890040000011%预付款项6697750007332480008383120001%其他应收款52783600081976100011243100001%存货867815000096553600001173250000014%一年内到期的非流动资产63969700007088660000919452000010%其他流动资产1585560003115400000%流动资产合计44366500000490155000006702960000070%非流动资产可供出售金融资产4500800423460046929100%长期应收款9799310000128053000001046800000016%长期股权投资944872001150550003300630000%固定资产原值5289220000599939000067611600008%累计折旧1596230000186111000021385900003%固定资产净值3692990000413828000046225700006%固定资产减值准备3513670036710400532131000%固定资产净额3657860000410157000045693600006%在建工程47752200078386200015424900001%无形资产2375050000260592000027311200004%商誉1946720000183314000018429400003%递延所得税资产2733650003171740004562600000%非流动资产合计18628800000225662000002194490000030%资产总计629953000007158180000088974500000100%流动负债短期借款4230820000452426000042046400007%应付票据5441680000496738000057630000009%应付账款68855800007136420000774710000011%预收款项8387690008638090009978050001%应付职工薪酬5454380008012430005875010001%应交税费1719150000301983000026863800003%应付利息1032540000%应付股利115621000202256000%其他应付款2272750000374295000071008800004%一年内到期的非流动负债176282000079122100051026300003%流动负债合计25981000000266514000003476600000041%非流动负债长期借款4812830000595686000038695500008%应付债券1091320000109272000061852700002%长期应付款1238680000161955000016233200002%递延所得税负债4709980004180100004395780001%其他非流动负债1400170001695570002825590000%非流动负债合计953986000092956300001301950000015%负债合计35520800000359470000004778550000056%所有者权益实收资本(或股本)5797220000770595000077059500009%资本公积15061100000146741000001460500000024%盈余公积1212320000196276000026130800002%未分配利润541084000011184800000159381000009%外币报表折算差额-66311800-81222600-599700000%归属于母公司股东权益合计27415200000354464000004080210000044%少数股东权益592322001883100003868200000%所有者权益(或股东权益)合计27474400000356348000004118900000044%负债和所有者权益(或股东权益)总计629953000007158180000088974500000100%从上表可以看出:1、从静态方面分析,就一般而言,企业流动资产变现能力强,其资产风险较小;非流动资产变现能力较差,业资产的流动性强而风险小,非流动资产的比重高时,企业资产弹性较差,不利于企业灵活性调动资金,风险较重为25%。

用友软件 财务分析

60590.60

5505.99 3678.45

34768.45

165.15 33203.11

67424.44

6026.26 59370.00

销售利润率

销售利润率是衡量企业销售收入的收益水平的指标。

年度 2011 2010 2009

用友 7.52 3.80 20.4 % 2% 软件 %

非流动资产合计 267101.46 资产总计 流动负债合计 546167.92 223854.36

非流动负债合计 19601.29

负债合计

243455.64

220011.76

256580.66 476592.42

120603.63

261347.59 381951.22

所有者权益合计 302712.28 负债和所有者权 546167.92 益总计

用友软件

2010

2009

用友软件与金蝶、行业比较 —资产周转率

年度 用友软件 2011 44.57% 2010 46.16% 2009 31.57%

金蝶国际

50.00% 45.00% 40.00% 35.00% 30.00% 25.00% 20.00% 15.00% 10.00% 5.00% 0.00%

资产负债率 产权比率

长期偿பைடு நூலகம்能力总结

250 200 150 已获信息倍数 100 50 0 2011 2010 2009

营运能力分析 ——XX

总资产周转率 流动资产周转率

存货周转率

应收账款周转率

总资产周转率

年度 用友软件 (%)

0.82% 0.80% 0.78% 0.76% 0.74% 0.72% 0.70% 0.68% 0.66% 0.64% 0.62% 0.60%

中联重科资产负债表水平分析

变动额-2775400000188167005119610004710870000634730002919250009772100006916900001585560004649000000-2662003005990000205678007101700002648800004452900001573700443710000306340000230870000-1135800004380900039374000008586500000293440000-474300000250840000250400002558050001300680000-1156210001470200000-97159900067040000011440300001400000380870000-5298800029540000-2442300002010-2011负债合计355208000003594700000047785500000426200000所有者权益实收资本(或股本)5797220000770595000077059500001908730000资本公积150611000001467410000014605000000-387000000盈余公积121232000019627600002613080000750440000未分配利润541084000011184800000159381000005773960000外币报表折算差额-66311800-81222600-59970000-14910800归属于母公司股东权益合计2741520000035446400000408021000008031200000少数股东权益59232200188310000386820000129077800所有者权益(或股东权益)合计2747440000035634800000411890000008160400000负债和所有者权益(或股东权益)总计6299530000071581800000889745000008586500000流动资产2010-2011年增加4649000000元,2011-2012年增加180********元,增加的幅度分别为10%、37%,使2011-2012年减少-621300000元,增长的幅度分别为21%、-3%,使总资产规模分别增长了6%、-1%;两者合计分别使 两期总资产的增长主要体现在非流动资产的增长上。

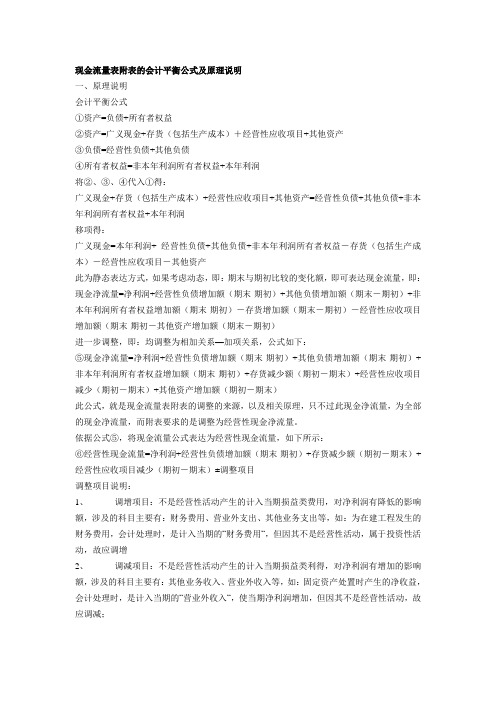

用友软件编制现金流量表附表的会计平衡公式及原理说明

现金流量表附表的会计平衡公式及原理说明一、原理说明会计平衡公式①资产=负债+所有者权益②资产=广义现金+存货(包括生产成本)+经营性应收项目+其他资产③负债=经营性负债+其他负债④所有者权益=非本年利润所有者权益+本年利润将②、③、④代入①得:广义现金+存货(包括生产成本)+经营性应收项目+其他资产=经营性负债+其他负债+非本年利润所有者权益+本年利润移项得:广义现金=本年利润+ 经营性负债+其他负债+非本年利润所有者权益-存货(包括生产成本)-经营性应收项目-其他资产此为静态表达方式,如果考虑动态,即:期末与期初比较的变化额,即可表达现金流量,即:现金净流量=净利润+经营性负债增加额(期末-期初)+其他负债增加额(期末-期初)+非本年利润所有者权益增加额(期末-期初)-存货增加额(期末-期初)-经营性应收项目增加额(期末-期初-其他资产增加额(期末-期初)进一步调整,即:均调整为相加关系—加项关系,公式如下:⑤现金净流量=净利润+经营性负债增加额(期末-期初)+其他负债增加额(期末-期初)+非本年利润所有者权益增加额(期末-期初)+存货减少额(期初-期末)+经营性应收项目减少(期初-期末)+其他资产增加额(期初-期末)此公式,就是现金流量表附表的调整的来源,以及相关原理,只不过此现金净流量,为全部的现金净流量,而附表要求的是调整为经营性现金净流量。

依据公式⑤,将现金流量公式表达为经营性现金流量,如下所示:⑥经营性现金流量=净利润+经营性负债增加额(期末-期初)+存货减少额(期初-期末)+经营性应收项目减少(期初-期末)±调整项目调整项目说明:1、调增项目:不是经营性活动产生的计入当期损益类费用,对净利润有降低的影响额,涉及的科目主要有:财务费用、营业外支出、其他业务支出等,如:为在建工程发生的财务费用,会计处理时,是计入当期的“财务费用“,但因其不是经营性活动,属于投资性活动,故应调增2、调减项目:不是经营性活动产生的计入当期损益类利得,对净利润有增加的影响额,涉及的科目主要有:其他业务收入、营业外收入等,如:固定资产处置时产生的净收益,会计处理时,是计入当期的“营业外收入“,使当期净利润增加,但因其不是经营性活动,故应调减;从公式⑥,我们可以得出,对其运用,是否与主表能够保持逻辑关系的准确性,关键在于我们日常会计处理,对会计科目的运用,即:如何区分经营性会计科目与非经营性会计科目,以及会计科目对应的现金流量项目,一般地讲,经营性会计科目,对应的是经营性现金流量项目,但也有特例,例如:购入固定资产形成的负债,此负债,不属于长期负债,因此,不可能在“长期应付款“中进行处理,而是属于流动负债—一般情况下,我们会在”其他应付款“中进行处理(从此处我们也可看出流动资产与流动负债的会计科目并不一定全部是经营性现金流量的会计科目),对此情况,我们应在其他应付款下设置二级科目—如:“非经营性应付款”,在“经营性应付项目增加”的现金流量表处理时,将此“非经营性应付款”因素赐除。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

用友公司董事长简介

信管1002班 张松涛

第九届、十届、十一届全国人大 代表 2001年王文京被评为2001年度经 济人物。 2002年王文京被评为“中国软件 企业十大领军人物”,并作为内地唯 一当选的企业家荣获了由美国《商业 周刊》杂志评选的2002年度的“亚洲 之星”的称号

软件行业与装备制造行业比较

用友公司2010-2012年现金流量表分析

信管1002班 张松涛 3E+09

2.5E+09

2488398313 2289582277

2E+09

1.5E+09

筹资活动现金流入 分配股利、利润或偿付利息支付的现金 筹资活动现金流出小计

1E+09 780919920 625295895 50000000 384858458 350618500 0 2010年 2011年 2012年

中联重科2010-2012年现金流量表分析

信管1002班 张松涛

中联重科2010-2012年现金流量表分析

信管1002班 张松涛

6E+10 5E+10 4E+10

3E+10

2E+10 1E+10 0 2010年 2011年 2012年

经营活动现金流出小计 经营活动现金流入小计

从上图中,我们发现中联20102012年经营活动现金流量逐年增 加,同时增加主要原因是销售商 品和劳务收到的现金逐年增加所 致,因为每年销售商品和劳务占 了中联经营活动现金流入总量的 90%以上。

中联重科简介

信管1002班 张松涛

中联重科股份有限公司 创立于1992年,主要从事建 筑工程、能源工程、环境工 程、交通工程等基础设施建 设所需重大高新技术装备的 研发制造,是一家持续创新 的全球化企业。 主要产业园区分布于国 内湖南(中联望城工业园)、 上海(中联上海松江工业 园)、陕西(中联汉寿工业 园)等省市和意大利米兰 (意大利CIFA工业园),拥 有国际一流水准的超大型钢 结构厂房、现代化加工设备 与自动化生产线,形成了按 产品类别组分的多个专业生 产基地。

用友公司2010-2012年现金流量表分析

信管1002班 张松涛

用友公司2010-2012年现金流量表分析

信管1002班 张松涛

6E+09

5E+09

4E+09

3E+09

经营活动现金流入 经营活动现金流出

2E+09

1E+09

0 2010年 2011年 2012年

财务分析-水平分析法: 我们从下表中可以看出 无论是用友经营活动流 入的现金还是经营活动 流出的现金都是逐年上 升的。但净现金流入量 大于净现金流出量,每 年都有现金盈余 同时,结构分析法发 现主要现金流入是提供 劳务,销售商品收到现 金,并且这三年每年增 长速度在20%以上,还 有用友公司提供劳务, 销售商品在营业活动现 金流入结构上占了90% 以上

除了2010年筹资活动现金净流入量为负3000万,2011年和2012年筹 资活动现金净流入量为1.5亿和1.9亿。之所以2011年筹资活动净流入 比2010年增加了1.9亿,主要原因是用友分配股利、利润或偿付利息 支付的现金大大减少。公司未把企业利润分给投资者,所以造成了 筹资活动现金净流入量大大增加。

用友公司2010-2012年现金流量表分析

信管1002班 张松涛

用友公司的投资 方面。根据三年 公司年报显示, 和我个人的计 算,用友公司每 年在投资方面现 金流入为负,意 味着每年公司的 投资收入抵不上 投资支出,每年 投资收入占投资 支出比例额为2%8%。这样说明公 司每年花了大量 钱投资在外,且 目前来看收入明 显小于支出

Company

LOGO

用友软件 与 中联重科2010-2012 现金流量表 财务 分析

信管1002班 张松涛

Outline

信管 1002 班 张松涛

提纲

用友与中联重科公司简介

现金流量表分析的目的和内容

用友公司2010-2012年现金流量表分析 中联重科2010-2012年现金流量表分析

软件行业与装备制造行业比较

信管1002班 张松涛

中联重科董事长简介

信管1002班 张松涛

中联重科董事长詹纯新当选CCTV 2011中国经济年度人物

中联重科董事长詹纯新应哈佛商 学院邀请发表演讲,中联重科成功并 购世界第三大混凝土机械制造商意大 利CIFA案例成功入选哈佛案例库。 中联重科董事长詹纯新荣获“莱 昂纳多国际奖”,是中国企业家首次 获得该国际奖项

根据中联的投资活动现金流量, 中联每年投资收到的现金远远不 及每年支出的投资现金,据我计 算,收入占支出的2%-5%左右。 说明中联每年企业对外投资力度 颇大,从目前现金流量表来看, 中联在投资上的经济效益没有得 到体现。我们从中联的年报中可 以得知,2010年中联新设上海中 联桩工机械公司,海外分支机构 增加5个子公司和10个办事处。 2011年投资江阴,德山,湘阴产 业园,还有买断德国JOST技术。 从这些我们了解到中联每年大量 投资支出花在哪里。

中联重科2010-2012年现金流量表分析

信管1002班 张松涛

在融资方面,中联2010和2012年融资流入量都为正,唯有2011年融资活动现金净流 出,我们从现金流量表中知道,2011年中联因为2011年偿还债务支付现金比2010年增 长了33%,同时同年还支付了现金大量股利。

两家公司对比之领导人比较用友公ຫໍສະໝຸດ 简介信管1002班 张松涛

用友公司成立于1988年,是亚太本土 最大的管理软件和中国领先的企业云 服务提供商。用友公司也是中国最大 的财政、汽车、烟草等行业软件和商 业分析、内审、小微企业管理软件提 供商,并在金融服务、医疗卫生等行 业信息化以及管理咨询、培训教育和IT 专业服务等领域快速发展。中国及亚 太地区180万家企业与机构通过使用用 友软件和企业云服务,实现精细管理、 敏捷经营。其中,中国500强企业有超 过60%已成功运行用友软件。

用友公司简介

信管1002班 张松涛

“用友ERP管理软件”系“中国名牌产 品”,“用友” 公司拥有系统集成一级资质, 公司在上海证券交易所A股上市(股票代码: 600588)。 用友公司的使命是用信息技术推动商业和 社会进步,经营宗旨是做客户信赖的长期合作 伙伴,发展目标是成为世界级管理软件与云服 务提供商

现金流量表分析的目的和内容

信管1002班 张松涛

评价企业盈利的质量:利润是按权责发生 制计算利润不代表真正的收益。现金流量 真实反映了企业的财务状况 动态上了解企业现金变动情况和变动原因: 资产负债表中的货币资金项目静态上的现 金存量。现金流量表清楚知道企业钱花到哪

选择分析现金流量 表优点

现金流量表反映了企业在一定时期内创造 的现金数额,揭示了在一定时期内现金流 动的状况

信管1002班 张松涛

宏观

对比 方面

近期 动态

投资 布局

行业 成熟度

近期动态

信管1002班 张松涛

1

中联三一间谍门

三一财务造假门 陈永州 新快报人预测

Company

LOGO

信管1002班 张松涛