贷款逾期项目统计表

商业银行不良贷款情况统计表_0.1

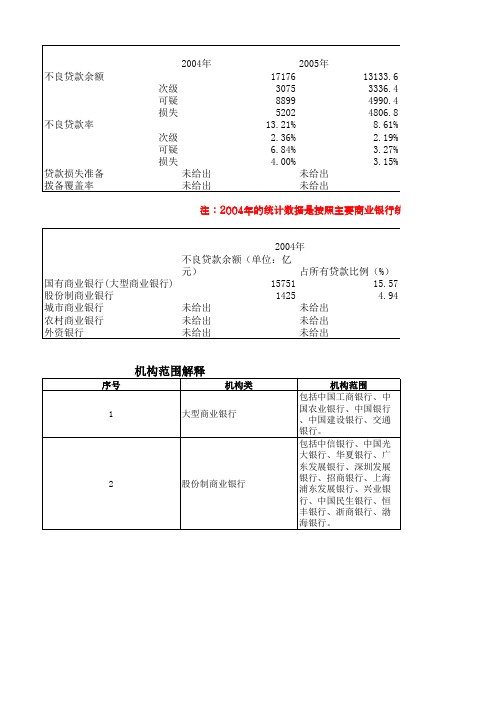

注:2004年的统计数据是按照主要商业银行统计的,主要商业银行包2006年2007年2008年12549.212684.25602.52674.62183.32625.95189.34623.82406.94685.35877.1569.87.09% 6.17% 2.42%1.51% 1.06% 1.13%2.93% 2.25% 1.04%2.65%2.86%0.25%未给出未给出未给出未给出未给出未给出不良贷款余额(单位:亿元)占所有贷款比例(%)不良贷款余额(单位:亿元)10724.810.4910534.91471.8 4.221168.1841.77.73654.757.1 6.03153.638.2 1.0537.9我国商业银行不良贷款情况表(2004-2014 单位:亿元)2005年商业银行统计的,主要商业银行包括国有商业银行以及股份制商业银行。

2005年及以后的数据统计则包括了城市商我国商业银行分机构不良贷款情况表(2004--22006年2009年2010年2011 年4973.34336 4 2792031.31619 1 7252314.12052 1 883627.96646701.58% 1.10% 1.00%0.65%0.40%0.40%0.74%0.50%0.40%0.20%0.20%0.20%未给出943811 898155.00%217.70%278.10%占所有贷款比例(%)不良贷款余额(单位:亿元)占所有贷款比例(%)9.2211149.58.052.81860.4 2.154.78511.5 3.045.9130.6 3.970.7832.20.46情况表(2004-2014 单位:亿元)5年及以后的数据统计则包括了城市商业银行、农村商业银行以及外资银行04--2014)06年2007年不良贷款余额(单位:亿元)占所有贷款比例(%)不良贷款余额(单位:亿元)4208.2 2.813627.3657.1 1.35637.2484.8 2.33376.9191.5 3.94270.1610.8361.8行2009年2008年09年2010年占所有贷款比例(%)不良贷款余额(单位:亿元)占所有贷款比例(%)1.83081 1.310.95565.10.71.3325.60.912.76272.7 1.950.8548.60.532011年2012年不良贷款余额(单位:亿元)占所有贷款比例(%)不良贷款余额(单位:亿元)2996 1.130955630.67973390.8419341 1.6564400.45412年2013年占所有贷款比例(%)不良贷款余额(单位:亿元)占所有贷款比例(%)0.99350010.7210910.860.815480.881.76726 1.670.52560.51。

债务预警统计表

债务预警统计表摘要:一、债务预警统计表的定义和作用二、债务预警统计表的分类1.按照债务类型分类2.按照债务主体分类3.按照预警程度分类三、债务预警统计表的制作方法1.数据收集2.数据整理3.数据分析四、债务预警统计表的应用1.政府部门对债务风险的监控2.金融机构对贷款风险的评估3.企业对自身债务状况的了解和调整五、债务预警统计表的局限性和改进方向正文:债务预警统计表是一种反映债务状况和风险程度的统计表格,通过对债务数据的整理和分析,为政府部门、金融机构和企业提供有关债务风险的信息。

本文将详细介绍债务预警统计表的定义、分类、制作方法、应用及其局限性和改进方向。

一、债务预警统计表的定义和作用债务预警统计表是对债务数据进行统计、分析和预警的一种工具,旨在帮助政府部门、金融机构和企业了解债务风险状况,制定相应的政策和措施,防范和化解债务风险。

二、债务预警统计表的分类债务预警统计表可以根据债务类型、债务主体和预警程度进行分类。

1.按照债务类型分类,可以分为政府债务预警统计表、企业债务预警统计表、个人债务预警统计表等。

2.按照债务主体分类,可以分为债权人债务预警统计表和债务人债务预警统计表。

3.按照预警程度分类,可以分为红色预警、橙色预警、黄色预警和蓝色预警等。

三、债务预警统计表的制作方法制作债务预警统计表需要经过数据收集、数据整理和数据分析三个步骤。

1.数据收集:收集各类债务数据,包括债务总量、债务结构、债务期限、债务利率等。

2.数据整理:对收集到的数据进行整理,形成统一格式的债务预警统计表。

3.数据分析:对整理好的数据进行分析,挖掘潜在的债务风险规律和特点。

四、债务预警统计表的应用债务预警统计表在政府部门、金融机构和企业中具有广泛的应用。

1.政府部门可以利用债务预警统计表对债务风险进行监控,制定科学的债务管理政策和措施。

2.金融机构可以利用债务预警统计表对贷款风险进行评估,防范信贷风险。

3.企业可以利用债务预警统计表了解自身债务状况,调整债务结构,降低债务风险。

个人贷款违约情况统计表填报说明

附件2-5《个人贷款违约情况统计表》填报说明第一部分:引言本表依据《中华人民共和国银行业监督管理法》、《中华人民共和国商业银行法》、《商业银行房地产贷款风险管理指引》、《汽车贷款管理办法》、《政策性助学贷款管理办法》、《商业助学贷款管理办法》及其他法律法规要求制定,旨在收集填报机构的个人贷款违约情况。

第二部分:一般说明1.报表名称:个人贷款违约情况统计表。

2.报表编码:银监统临[2012]12号。

3.填报机构:国家开发银行及政策性银行、国有商业银行、股份制商业银行、中国邮政储蓄银行。

4.报送频度:月报。

5.报送时间:月后9个工作日内。

6.报送方式:以电子报表形式报送银监会。

7.数据单位:元,四舍五入保留两位小数。

8.填报币种:以本外币合计人民币填报,外币按期末市场汇率折算为人民币。

银行业金融机构将外币折算为人民币时,应按照报告期末最后一个交易日国家外汇管理局公布的人民币兑美元、欧元、日元和港币的基准汇价进行折算。

美元、欧元、日元和港币等四种主要货币以外的其他货币对人民币的折算汇率,以报告期末最后一个交易日美元兑人民币的基准汇率与同一天上午9时国际外汇市场其他货币兑美元汇率套算确定。

9.填报业务范围:填报机构个人贷款违约90天及以上的贷款信息,不含信用卡违约。

同一借款人有多笔违约的,逐笔填报。

第三部分:指标解释1.借款人姓名:填报借款人的姓名。

2.有效身份证件类型、证件号码:填报借款人有效身份证件类型和号码。

其中,证件类型按如下规则填报:2-居民身份证,3-军官证,4-文职干部证,5-警官证,6-士兵证,7-户口本,8-临时身份证,9-其他有效通行旅行证件,10-护照,11-学生证,12-无证件。

3.贷款发放行代码:指发放该笔贷款的银行业金融机构的代码。

总行发放的,填报总行机构代码;分支机构发放的,填报分支机构代码;二级分行以下发放的,纳入二级分行填报。

本代码采用银监会非现场监管统计机构编码。

4.贷款合同号:填报该笔贷款的合同编号。

项目贷款需求情况汇总表(参考格式)

序号

项目贷款需求情况汇总表(参考格式)

项目主体信息

项目主体 类型

项目主体 名称

统一社会 信用代码

项目主体 所在省/

市

项目主体 所在市/

区/县

项目主体 所属行业

代码

联系人

项目信息

项目总投资情况

XXXX年度计划投资情况

联系号码

项目名称

项目所在 省/市

项目所在 市/区/县

项目所属 行业

项目所属 行动

报送批次

备注

项目建设 内容

项目预期 成效

项目 开工时间

项目 竣工时间

项目总投 资额

其中:设 备投资额

其中:软 件投资额

XXXX年度 计划 总投资

其中:设 备年度 投资额

其中:软 件年度 投资额

形象 进度

贷款需求

单位:万元

贷款需求 金额

资金预计 使用时间

资金用途

贷款期限 (年)

意向3

债务预警统计表

债务预警统计表

摘要:

一、债务预警统计表概述

二、债务预警统计表的作用

三、债务预警统计表的内容

四、债务预警统计表的应用

五、债务预警统计表的局限性

正文:

一、债务预警统计表概述

债务预警统计表是一种对企业或个人债务情况进行系统性整理和分析的工具,通过对债务数据进行可视化呈现,帮助用户清晰了解债务状况,从而有针对性地采取措施降低风险。

二、债务预警统计表的作用

1.帮助企业或个人及时发现潜在的债务风险,提高风险防范意识。

2.为企业或个人提供决策依据,以便合理安排资金使用和调整债务结构。

3.有助于金融机构对企业或个人信贷申请进行风险评估,降低不良贷款概率。

三、债务预警统计表的内容

1.债务总量:企业或个人全部债务金额。

2.债务结构:各类债务(如短期债务、长期债务)的金额和占比。

3.债务偿还能力:企业或个人偿还债务的能力,通常用利息保障倍数等指

标衡量。

4.债务风险等级:根据债务结构和偿还能力,对债务风险进行分类评估。

四、债务预警统计表的应用

1.企业内部管理:企业可以利用债务预警统计表监控债务状况,及时调整经营策略和资金安排,降低债务风险。

2.金融机构风险控制:金融机构可根据债务预警统计表对信贷申请进行审核,有效降低不良贷款风险。

3.政府监管:政府部门可以利用债务预警统计表对企业债务状况进行监管,以维护社会经济稳定。

五、债务预警统计表的局限性

1.数据真实性:债务预警统计表的数据依赖于企业或个人提供的真实信息,存在信息不实的风险。

2.预测能力有限:债务预警统计表能反映当前债务状况,但对未来债务风险的预测能力有限。

超过诉讼时效贷款汇总表.doc

超过诉讼时效贷款汇总表超过诉讼时效贷款汇总表超过诉讼时效贷款汇总表45方鹏0.3 9409--950946中国外运制桶厂徐福元30 9409--9507 中国外运新疆公司2001过时效47中国外运环保设备厂徐福元20 9401--9407 中国外运新疆公司2001过时效484笔乌市众友控制技术公司谢晓辉70 9403--941249东方苏茂乌市房产局一分公司55 9507--9601 兵团四建2001过时效50新疆日升汽车美容中心12 9503--9506 7辆轿车抵押51乌市天山区不夜城美食宫30 9607--9706 乌市兰光商贸公司52乌市东升发展公司80 9709--9809 新疆长兴食品包装公司53乌市新雅公司 5 9801--9802 乌市地王马鞋公司54新疆浩森有限公司13 9607--9608 乌市东升发展公司55乌市汇锋公司丛锋30 9606--9609 新A--41389奔驰车抵押56青松王放乌市水区侨联亿友公司30 9512--9603 乌市庆松物业公司200107过时效57恒丰谭钊泽新市区威龙歌舞厅巩晓新79706--980658乌市东远公司邢军 5.3 9603--9609 新疆鑫鹏设计公司59新疆华玉汽修公司20 9702--980260乌市月亮城实业公司609512--960361水区文苑用品经销部郑德兰29610--9707小计3388.87美文欣赏1、走过春的田野,趟过夏的激流,来到秋天就是安静祥和的世界。

秋天,虽没有玫瑰的芳香,却有秋菊的淡雅,没有繁花似锦,却有硕果累累。

秋天,没有夏日的激情,却有浪漫的温情,没有春的奔放,却有收获的喜悦。

清风落叶舞秋韵,枝头硕果醉秋容。

秋天是甘美的酒,秋天是壮丽的诗,秋天是动人的歌。

2、人的一生就是一个储蓄的过程,在奋斗的时候储存了希望;在耕耘的时候储存了一粒种子;在旅行的时候储存了风景;在微笑的时候储存了快乐。

聪明的人善于储蓄,在漫长而短暂的人生旅途中,学会储蓄每一个闪光的瞬间,然后用它们酿成一杯美好的回忆,在四季的变幻与交替之间,散发浓香,珍藏一生!3、春天来了,我要把心灵放回萦绕柔肠的远方。

逾期贷款合规检查表

否完整

填写完整

是否存在涂改

是( )否( ) 是( )否( ) 是( )否(

是( )否( ) 是( )否( ) 是( )否(

是( )否( ) 是( )否( ) 是( )否(

是( )否( ) 是( )否( ) 是( )否(

是( )否( ) 是( )否( ) 是( )否(

是( )否( ) 是( )否( ) 是( )否(

姓名

影像资料是否齐 全

是( )否( 是( )否( 是( )否( 是( )否( 是( )否( 是( )否( 是( )否( 是( )否( 是( )否( 是( )否( 是( )否( 是( )否(

检查人:

批单条件是否落 实

是( )否( 是( )否( 是( )否( 是( )否( 是( )否( 是( )否( 是( )否( 是( )否( 是( )否( 是( )否( 是( )否( 是( )否(

业务涉及人员签字是 否齐全

是( )否( ) 是( )否( ) 是( )否( ) 是( )否( ) 是( )否( ) 是( )否( ) 是( )否( ) 是( )否( ) 是( )否( ) 是( )否( ) 是( )否( ) 是( )否( )

分部负责人:

客户征信查询授 权是否填写

是( )否( 是( )否( 是( )否( 是( )否( 是( )否( 是( )否( 是( )否( 是( )否( 是( )否( 是( )否( 是( )否( 是( )否(

是( )否( ) 是( )否( ) 是( )否(

是( )否( ) 是( )否( ) 是( )否(

是( )否( ) 是( )否( ) 是( )否(

是( )否( ) 是( )否( ) 是( )否(

是( )否( ) 是(否(

提款申请书、支付 支付方式是否满足 委托书是否填写 “三法一引”规定 是( )否( ) 是( )否( ) 是( )否( ) 是( )否( ) 是( )否( ) 是( )否( ) 是( )否( ) 是( )否( ) 是( )否( ) 是( )否( ) 是( )否( ) 是( )否( ) 是( )否( ) 是( )否( ) 是( )否( ) 是( )否( ) 是( )否( ) 是( )否( ) 是( )否( ) 是( )否( ) 是( )否( ) 是( )否( ) 是( )否( ) 是( )否( )

建设领域拖欠还款计划调查汇总表

工程个数 1

拖欠工程款数额 2

2004年12月底

3

建设领域拖欠工程款还款计划调查汇总表

汇总人:___________________ 拖欠工程款还款计划

2005年12月底

2006年10月底

汇总日期:______________ 拖欠劳务企业及农民工工资

2004年6月底

4

5

6

7

拖欠劳务企业及农民工工资还款计划

2004年12月底

8

指标单位:万元

2005年6月底9源自单位名称:_________________________ 单位负责人:_______________

项目

总计 一、按企业性质分组 国有企业 集体企业 股份合作企业 有限责任公司 联营企业 股份有限公司 私用企业 港、澳、台投资企业 外商投资企业 其他企业 二、按工程类别分组 政府用房 房地产 市政 医药卫生 文化体育 社会福利 教育 科技 工业 铁道 交通 水利 邮电通讯 民航 其他 三、按发包人性质分组 政府 事业单位 企业 四、按工程款结算情况 已结算 待结算 五、按工程完工时间 93年以前 93-98年 98-03年 无法追索 六、按拖欠工程款分类 已竣工结算 已竣工验收未结算 已完工未组织竣工验收 在建拖欠

欠村钱统计表

1.欠款总额较大,反映出村庄财务压力较大。

2.欠款原因多样,说明村庄财务管理涉及多个方面,需要综合施策。

3.部分欠款逾期时间较长,可能导致欠款难以追回,需要加强催收力度。

4.催收记录较为完善,有利于提高催收效率。

四、结论

通过对欠村钱统计表的分析,我们可以看出村庄财务管理存在一定问题,需要采取措施加以改进。

欠村钱统计表

【原创版】

1.引言:介绍欠村钱统计表的背景和目的

2.统计表的内容:详细列出统计表中的各项数据

3.数据分析:对统计表中的数据进行解读和分析

4.结论:总结欠村钱统计表反映出的问题和启示

正文

一、引言

随着我国农村经济的发展,村庄财务管理问题日益受到重视。为了更好地理解村庄的财务状况,我们有必要对欠村钱进行详细的统计和分析。本文以一份欠村钱统计表为例,旨在通过对其内容的解读,揭示村庄财务管理的现状和问题。

二、统计表的内容

欠村钱统计表主要包括以下几项内容:

1.欠款人姓名和身份证号码:详细列出了所有欠款人的基本信息,便于追讨和管理。

2.欠款金额:记录了每个欠款人的欠款金额,反映了欠款的总体规模。

3.欠款原因:概括了欠款的原因,如生产经营、家庭支出、工程建设等。

4.欠款期限:指出了欠款的起止时间,有助于判断欠款的逾期情况。