2015年全球炼油技术回顾

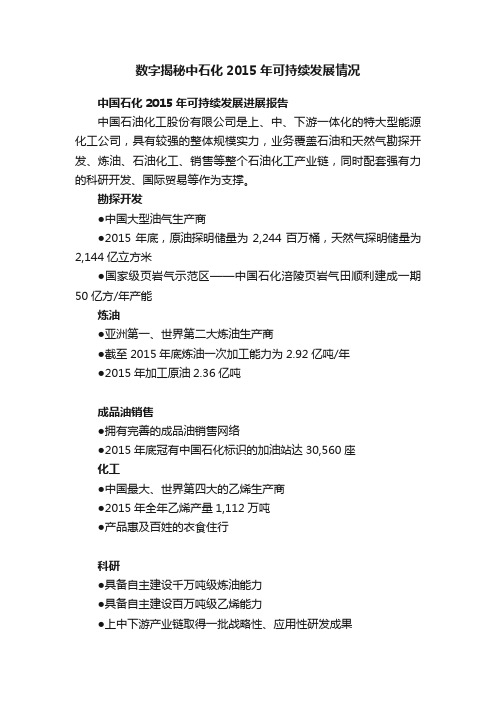

数字揭秘中石化2015年可持续发展情况

数字揭秘中石化2015年可持续发展情况

中国石化2015年可持续发展进展报告

中国石油化工股份有限公司是上、中、下游一体化的特大型能源化工公司,具有较强的整体规模实力,业务覆盖石油和天然气勘探开发、炼油、石油化工、销售等整个石油化工产业链,同时配套强有力的科研开发、国际贸易等作为支撑。

勘探开发

●中国大型油气生产商

●2015年底,原油探明储量为2,244百万桶,天然气探明储量为2,144亿立方米

●国家级页岩气示范区——中国石化涪陵页岩气田顺利建成一期50亿方/年产能

炼油

●亚洲第一、世界第二大炼油生产商

●截至2015年底炼油一次加工能力为2.92亿吨/年

●2015年加工原油2.36亿吨

成品油销售

●拥有完善的成品油销售网络

●2015年底冠有中国石化标识的加油站达30,560座

化工

●中国最大、世界第四大的乙烯生产商

●2015年全年乙烯产量1,112万吨

●产品惠及百姓的衣食住行

科研

●具备自主建设千万吨级炼油能力

●具备自主建设百万吨级乙烯能力

●上中下游产业链取得一批战略性、应用性研发成果

国际贸易

●拥有20万吨以上大型码头13座总接卸能力2.8亿吨,2015年进口原油1.97亿吨

●境外业务不断取得进展。

2015年中国油气行业发展概述

2015年中国油气行业发展概述1.石油消费持续中低速增长,对外依存度首破60%,成品油净出口量连续三年大幅递增2015年,我国石油表观消费量估计为5.43亿吨,比上年增加0.25亿吨,剔除新增石油储备和库存因素,估计实际石油消费增速为4.4%,较上年增加0.7个百分点。

石油净进口量为3.28亿吨,同比增长6.4%,增速比上年高0.6个百分点。

我国石油对外依存度达到60.6%。

2015年,成品油表观消费量(国家统计局口径,下同)估计为3.18亿吨,同比增长5.3%。

成品油消费呈“汽快煤高柴低”的特点。

全年汽油表观消费量为1.16亿吨,同比增长10.1%;柴油表观消费量为1.74亿吨,同比增长0.8%;煤油表观消费量为0.28亿吨,同比增长17.2%。

汽油成为拉动国内油品需求增长的主要驱动力。

汽油需求增速呈现中部地区低、东西部地区高的态势,柴油增速出现中部正增长、东西部负增长的分化走势。

2015年,我国成品油产量估计为3.37亿吨,同比增长6.6%,国内市场供需宽松程度加剧。

全年成品油净出口1973万吨,同比增长32.0%。

其中汽油、柴油、煤油出口占比分别为25.1%、32.2%和42.7%。

近年来,国内炼油主体多元化趋势明显,中石化、中石油市场份额连年下滑,与2010年相比,2015年中石化和中石油原油加工量占比分别下降3.7和4.3个百分点。

2.天然气消费增速创10年来新低,供应总体过剩,淡季压产冬季供应紧张;气价改革持续推进2015年,受经济增速放缓、气候温和、气价缺乏竞争力等因素影响,我国天然气需求增速明显放缓,估计全年表观消费量为1910亿立方米,同比增长3.7%,创近10年来的新低。

受压产影响,估计全年产量为1318亿立方米(不含煤层气),同比增长3.5%,增速较上年下降3.1个百分点。

天然气进口量为624亿立方米,同比增长4.7%,管道气和LNG进口量分别占56.7%和43.3%,对外依存度升至32.7%。

2015年托伦斯炼油厂静电除尘器爆炸事件

• 操作人员将进入反应器提升管的

蒸汽流量提升至15876KG/H,但是 已经太晚了。

4. 静电除尘器爆炸事故分析 4.1 缺少安全停车程序和可验证的操作参数

• 埃克森美孚公司没有采用直接操作参数监测关键安全屏障的实际状态

安全停车模式下的保护层 处于关闭状态的待生催化剂滑 阀上部积聚的催化剂

4.4 蒸汽屏障失效

• 2015年2月18日上午,打开的膨胀节法兰出现

蒸汽泄漏,埃克森美孚公司管理层指示中控 人员降低蒸汽流量,试图减少膨胀节出口法 兰处泄漏的蒸汽量,以使维保人员能够安全 地安装盲板。

• 中控人员把蒸汽流量降低至约3402KG/H,符

合2012“偏离方案”的要求(最小蒸汽流量为 907KG/H),但是此时反应器压力已低于分馏 塔压力,降低的反应器压力已不能阻止分馏 塔油气进入反应器,油气随后进入再生器和 燃料气系统。

4.5 换热器管程泄漏

• 事故当天,在提升管蒸汽流量降

低至3402KG/H的情况下,分馏塔 压力高于正常操作压力,造成油 气进入反应器。此次事故中,分 馏塔操作压力约0.06MPA,约是 2012年安全停车时分馏塔压力的 两倍。 器(经过长时间运转)发生石脑 油泄漏并进入油浆中,高温油浆 使挥发性高的石脑油蒸发,造成 分馏塔压力升高,如图所示。

粗糙的催化剂连续流过部分打开的 阀门时,会对阀门的阀盘和密封面 造成侵蚀。

如图所示。经过长达6年的运行,被 侵蚀面积达到约103CM2,为催化剂 通过阀门泄漏提供了通道(即使当 阀门处于完全关闭位置时)。

事故当天,阀门侵蚀导致的密封失 效,导致处于关闭状态的待生催化 剂滑阀没有建立必要的催化剂屏障。

• 上午,埃克森美孚公司维保人员

准备接近打开的法兰安装盲板, 但是,由于当时蒸汽正从打开的 法兰处泄漏出来,考虑到安全问 题,他们没有安装盲板,如图所 示。

2015中国煤制油(CTL)年度回顾和展望

2015中国煤制油(CTL)年度回顾和展望——煤炭企业转型迫切政策支持2015年城市雾霾问题继续受到重点关注,中国大力推进清洁油品升级,即降低汽柴油中硫、烯烃、芳烃的含量。

2015年5月,国家发改委等七部门发布《加快成品油质量升级工作方案》,明确要求自2016年1月1日起,东部11省市全面供应国五标准的车用汽柴油。2017年1月1日起,全国全面供应国V标准的车用汽柴油。2018 年1 月1 日起,全国普通柴油的硫含量达到国V标准,并要求在2019年开始实施国VI标准。

国V标准车用柴油升级的核心是硫含量从50ppm降低到10ppm,同时十六烷值从49提高到51。

基于费托合成技术的间接液化煤制油(ICTL)柴油产品具有超低硫(仅0.1ppm)和高十六烷值(可达75-80)的优势,有助于油品升级。

2014年发改委和环保部联合发布的《能源行业加强大气污染防治工作方案》提出,煤制油是重要的清洁油品来源,2015年中国煤制油项目继续推进。

2017年规划产量达到1000万吨。

当前低迷的国际油价和高昂的成品油消费税使煤制油行业承担了巨大的盈利压力。

煤制油目标产品——成品油的定价受国家发改委调控,并且销售渠道受到限制。

在国际油价连跌的背景下,2014-2015年国内连续3次上调成品油消费税。

成品油消费税上调,导致煤制油企业的税务成本大幅增加。

与2013年同期相比,2015年煤制油企业承担的消费税成本增幅高达50%,汽油、石脑油、溶剂油和润滑油每吨消费税成本由1380元上升到2098元;柴油和燃料油消费税成本由每吨950元上升到1425元。

煤制油行业通过高额的固定资产投资,实现了从低价值原料煤到高价值成品油的巨大增值,其增值税负担本来就已经很重,再加上成品油消费税的上调和油价的降低,煤制油很难盈利。

数据表明,直接液化和间接液化分别需要70元/吨和111元/吨的原料煤价格才能和60美元/桶的原油实现同样的油品成本;当原油上涨到80美元/桶,对应的直接液化和间接液化原料煤价分别为298元/吨和312元/吨。

中国石油2015年十大科技进展

s t uc r t u r e s : AP I R P 2 S K[ S ] . Wa s h i n g t o n D C : A P I , 2 0 0 5 .

第一作者简介:赵维青 ( 1 9 8 5 一 ) ,男,青海海东人,学士,中海油能源

发 展 股份有 限公 司工程 技 术分 公 司工程 师 ,主要 从 事深 水 钻 完井监 督 及设 计 工作 。地 址 :广 东省深 圳市 南 山区太 子路金 融 中心 7楼 ,中海 油 能源发 展 股 份 有 限公 司 工程 技 术 分 公 司 ,邮 政 编 码 :5 1 8 0 6 7。 E — ma i l : z h a o wq @c n o o c . c o n. r c n 收 稿 日期 :2 0 1 5 - 0 7 . 1 3

we l l s [ J ] . S P E D r i l l i n g& C o mp l e t i o n , 1 9 9 6 , 1 1 ( 2 ) : 8 5 - 9 0 .

[ 9 ] OL BE RG L G I L HUUS t L E R AAN D F , e t a 1 . R e — e n t r y a n d r e l i e f

5 3【 S 】 . Wa s h i n g t o n D C : A P I , 2 0 l 2 .

I .De s i g n a n d a n a l y s i s o f s t a t i o n k e e pi n g s y s t e ms f o r lo f a t i ng [ 1 6 ] AP

油 勘探 与 开 发 , 2 0 1 5 , 4 2 ( 1 ) : 1 0 7 — 1 1 0 .

国际石油2015年十大科技进展(一)-重复压裂和无限级压裂技术大幅改善非常规油气开发经济效益

石油钻采工艺 2016年1月(第38卷)第1期22FENG Mingzheng. Drilling practice of long horizontalsection well in shale oil reservoir in He’nan Oilfield[J].Complex Hydrocarbon Reservoirs, 2013, 6(2): 66-70.[3] 徐云龙.川西浅层气藏小井眼长水平段水平井钻井技术[J].钻采工艺,2013,36(4): 111-113.XU Yunlong. The technology of horizontal drilling withsmall hole well in west part of Sichuan. [J]. Drilling &Production Technology, 2013, 36(4): 111-113.[4] 王可仁,宁金生,杨碧学. 苏里格气田超长水平段水平井钻井技术[J]. 内蒙古石油化工, 2014,40(20): 95-96.WANG Keren, NING Jinsheng, YANG Bixue. The longhorizontal drilling technology in Sulige gas field[J].Inner Mongulia Petrochemical Industry, 2014, 40(20): 95-96.[5] 钱峰,杨立军. 三塘湖致密油长水平段水平井钻井技术[J]. 石油钻采工艺,2014,36(6): 20-23.QIAN Feng, YANG Lijun. Drilling technology forhorizontal well with long horizontal sectioninSantanghutight oil reservoir [J]. Oil Drilling & ProductionTechnology, 2014, 36(6): 20-23.[6] 田树林. 薄油层水平井钻井技术研究与应用[J]. 钻采工艺,2004,27(3): 9-11.TIAN Shulin. Research on horizontal drilling technologyand application in oil sheet[J]. Drilling & ProductionTechnology, 2004, 27(3): 9-11.[7] 韩来聚,牛洪波.对长水平段水平井钻井技术的几点认识[J].石油钻探技术,2014,35(2): 7-11.HAN laiju, NIU hongbo. Understanding on drillingtechnology for long horizontal section wells[J].Petroleum Drilling Techniques, 2014, 35(2): 7-11.[8] 郭元恒,何世明,刘忠飞,敬承杰. 长水平段水平井钻井技术难点分析及对策[J].石油钻采工艺,2013,36(1):14-18.GUO Yuanheng, HE Shiming, LIU Zhongfei, JINGChengjie. Difficulties and countermeasures for drillinglong lateral-section horizontal wells[J]. Oil Drilling &Production Technology, 2013, 36(1): 14-18.[9] 胥豪,唐洪林,张晓明. 新场气田长水平段水平井钻井技术[J] . 石油钻采工艺,2013,35 (1): 10-13.XU Hao, TANG Honglin, ZHANG Xiaoming. Drillingtechnology of long horizontal section horizontal wellXinchang Oilfield [J]. Oil Drilling & ProductionTechnology, 2013, 35(1): 10-13.[10] S AMUEL R. Friction factors: What are they for torque, drag, vibration, bottom hole assembly and transientsurge/swab analyses[J]. Journal of Petroleum Scienceand Engineering, 2010, 73(3-4): 258-266.[11] 李绪锋. 胜利油田高平1大位移水平井钻井技术[D].青岛:中国石油大学,2010.LI Xufeng. Drilling technology for gaoping 1 extended-reach horizontal well in Shengli Oilfield[D]. Qingdao:China University of Petroleum, 2010.(修改稿收到日期 2015-10-24)〔编辑 薛改珍〕国际石油2015年十大科技进展(一)——重复压裂和无限级压裂技术大幅改善非常规油气开发经济效益水平井分段压裂技术成功推动北美非常规油气的规模化开发,但面临油气井产量递减快等难题。

2015化工新技术盘点解析

为寻求新发展,解决企业生产难题,2015年诸多化工企业亦是致力于对新技术的研发,多项技术取得重大突破,并且推出了多款新产品。

截止到2015年12月15日,以下是2015年取得重大突破的新技术及新产品拜耳材料科技推出高效聚天冬胺酸脂涂料在4月21-23日举办的欧洲国际涂料展上,拜耳材料科技将推出PASQUICK,旗下聚天冬胺酸技术的新型主打品牌。

该产品为防腐及建筑应用涂料提供了创新解决方案。

产品减少了使用步骤,确保节约施工时间和人工成本。

承包商的工作周期弹性也大大提升,即使在时间紧迫的情况下也能竣工。

除此之外,还能同时承包多个施工项目。

同时得益于产品的高效性,生产商能大量出售聚天冬胺酸涂料。

PASQUICK技术完美诠释了拜耳材料科技涂料、胶黏剂及特种化学品业务部客户至上的宗旨。

佐敦粉末涂料推出两大环保系列新品全球领先的涂料及油漆供应商佐敦公司于近日宣布面向中国市场推出全新的环保型粉末涂料解决方案:新一代仿电镀产品(Ultra Shine)以及极光色彩系列(The Aurora Collection)产品。

这两大环保新品采用最前沿的技术,是历经长期研发验证的结果,也代表着粉末涂料的未来发展趋势,彰显佐敦公司立足技术创新,为客户提供可持续性粉末涂料解决方案的坚持与努力。

TheAurora Collection极光系列借由北欧柔美极光的灵感,给客户带来注入创新以及环保理念的品牌承诺。

它拥有11种绚丽且具有格调的色彩选择,为高品质产品树立了新的标杆。

该系列还具有兼顾铝材及钢材的应用特性,搭配无暇的金属效果,以及卓越稳定的喷涂技术,可以完美遮蔽任何基材的表面缺陷,并把对环境的破坏降到最低。

在能源消耗上,它可以减少40倍的用水、10倍的用电以及20倍的天然气使用,在保证高品质的涂层外观及性能的同时,也为生产流程节约可观的时间和成本。

顾名思义,新一代仿电镀产品Ultra Shine是一种针对电镀技术的可持续性替代工艺,它拥有令人羡慕的“镜面”外观并把对环境的伤害降到最低,是当之无愧的最尖端的粉末涂料产品。

2015年石化行业分析报告

2015年石化行业分析报告2014年12月目录一、2014 年石油和化学工业回顾 (3)1、收入增长基本平稳,前三季度增长相对上半年有所放缓 (3)2、能源与主要化学品产量保持增长 (3)3、行业投资增速放缓 (4)4、出口势头良好 (5)5、能源需求增长放缓 (5)6、利润增速下降 (6)7、行业波动开始加大 (6)二、国际原油走势分析与价格展望 (7)1、国际油价暴跌 (7)2、影响油价因素复杂而众多 (7)3、基本面:产量快速增长,需求增长有限 (9)4、美元走强,加息预期浓厚 (12)5、产油国复杂的博弈 (13)6、2015 年油价展望 (15)三、投资思路与重点公司 (16)1、中国石油:中国石油是我国最大的原油和天然气生产商 (16)2、中国石化 (17)3、三聚环保:国内气体脱硫领域的领先企业 (17)4、洲际油气 (18)5、美都能源 (18)6、齐翔腾达 (19)一、2014 年石油和化学工业回顾前三季度,石油和化学工业总体运行平稳但势头偏弱,全行业工业增加值同比增长8.4%,主营收入增长7.7%,固定资产投资增速11.2%,出口总额增长9.5%。

1、收入增长基本平稳,前三季度增长相对上半年有所放缓前三季度,石油和化工行业规模以上企业29026 家,累计增加值同比增幅8.4%,其中,化学工业增加值增长10.8%,石油天然气开采也增长1.7%,炼油业增长5.4%。

全行业主营业务收入10.34 万亿元,同比增长7.7%,比上半年减缓0.3 个百分点,占全国规模以上工业主营收入的13.1%。

化工行业主营业务收入6.37 万亿元,同比增长9.9%,石油天然气开采业1.01 万亿元,增幅3.0%,炼油业务主营收入2.65 万亿元,增长4.2%,与上半年相比分别回落0.5、0.4、0.1 个百分点。

2、能源与主要化学品产量保持增长前三季度,全国原油和天然气产量2.38 亿吨油当量,同比增长2.4%。

2015年全球油气行业十大事件

2015年全球油气行业十大事件由于油价走势对于石油行业有重要影响,因此当油价下降时,与石油相关的国家、企业和消费者层面的对策也发生了变化。

在这个过程中,由国家、企业、消费者所组成的石油行业主体演绎了很多值得回味的故事。

中国石化报环球周刊对2015年国内外石油行业有代表性的事件进行回顾和分析,并为2016年石油行业继续保持上一年低油价特征的发展进行展望。

1.全球经济增速放缓,油气需求增速下降2015年全球经济形势依旧低迷,发达国家经济增长乏力,新兴经济体致力于经济结构调整,经济增长速度放缓,支撑全球经济复苏力度有限。

受此影响,全球油气消费增幅平稳,而油气供应由于以沙特为代表的欧佩克国家继续执行不减产政策及北美页岩油气产业在低油价下表现出来的顽强生命力而继续保持增长,油气供应整体宽松,供大于求的格局继续保持,油气价格低迷。

2015年我国继续加大经济结构调整力度,GDP增速略有回落,国内油气需求虽继续保持增长,但增速预计不及往年。

油气产业运行方面的情况是:国内油气、炼化生产主体多元化趋势明显,产能过剩压力持续;成品油需求增速放缓,供应总体满足需求并有富余;天然气需求由于价格及基础设施不足等方面因素影响,下降幅度较大,天然气资源由供不应求向供大于求转变,市场竞争态势加剧。

此外,国内能源结构以煤为主,也是造成当前国内油气供应充足的重要推手。

一方面,由于供应充分,资源国向我国出口意愿强烈,增加了国内油气供给;另一方面,国内煤炭价格持续走低导致部分地区和工业耗能在能源选择上出现“逆替代”趋势,企业有重新使用煤炭资源替代使用天然气资源的动向,导致天然气需求被遏制。

国内油气储备等基础设施配套不足制约了油气资源的自由流通,比如天然气调峰设施不足也在一定程度上导致供应过剩。

2.国际油价持续下跌创近年新低国际油价自2014年6月开始下滑以来,其走势备受关注。

业界不少分析师认为,油价可能会像2008年时一样走出V字形。

但从目前的走势看,未来油价很可能会是“L字形”。

国际石油2015年十大科技进展(一)——重复压裂和无限级压裂技术大幅改善非常规油气开发经济效益

国际石油2015年十大科技进展(一)——重复压裂和无限级压裂技术大幅改善非常规油气开发经济效益石艺【期刊名称】《石油钻采工艺》【年(卷),期】2016(0)1【摘要】水平井分段压裂技术成功推动北美非常规油气的规模化开发,但面临油气井产量递减快等难题.在低油价形势下,重复压裂和无限级压裂技术极具经济优势,是提高非常规生产井产量和最终可采储量的利器.技术创新包括:(1)裂缝暂堵转向技术.不仅有效封堵近井地带的裂缝和炮眼,改变裂缝起缝方向,还能通过封堵主裂缝实现缝内转向,在油气层中打开新的油气流通道.【总页数】1页(P22-22)【关键词】压裂技术;油气开发;重复压裂;无限级;经济效益;科技进展;石油;国际【作者】石艺【作者单位】【正文语种】中文【中图分类】TE357.1【相关文献】1.1980年至今37年的重复压裂经验——虽然目前的重复压裂在目标井选取和压裂转向技术上都很成熟,但压裂结果仍有好有坏,不可预测 [J], Bill Grieser;JamesCalvin2.美国水力压裂液体系的发展趋势分析——通过全美非常规区块数千次压裂数据的分析,混合压裂和常规压裂的应用比例增长显著,而清水压裂数量不断下降 [J], Christopher Robart;Michael Ruegamer;Alex Yang3.压裂新技术在非常规油气开发中的应用 [J], 刘秉谦;张遂安;李宗田;贺甲元;卢凌云;4.水平井不动管柱无限级分段重复压裂技术研究 [J], 董小卫;田志华;舒博钊;南荣丽;韩光耀;刘亚明;赵文龙5.2018年国际石油十大科技进展(二)——“长水平井+超级压裂”技术助推非常规油气增产增效 [J], 天工因版权原因,仅展示原文概要,查看原文内容请购买。

2015年炼油行业分析报告

2015年炼油行业分析报告2015 年10 月目录一、炼油业务的盈利模式........................................................................................................................................ 4.. .二、巴菲特为何买入Phillips 66 ................................................................................................................ 5.. .1、巴菲特大举买入Phillips 66 ............................................................................................. 5..2、巴菲特买入Phillips 66 的原因.................................................................................. 6..三、我国炼油行业发展趋势...................................................................................................................................... 1..0 .1、供给端进行调整....................................................................................................................................................... 1..0 .2、需求端增速放缓....................................................................................................................................................... 1..3 .3、未来整体开工率提升 ................................................................................................. 1..4.四、国内炼油业务的盈利测算........................................................................................................................................ 1.. 51、重要因素:汽柴油定价机制和原油库存.................................................................. 1.52、炼油业务盈利的粗略拟合........................................................................................... 1..73、中石化炼油业务季度单桶EBIT 的测算.................................................................... 1.84、中石油炼油业务季度单桶EBIT 的测算.................................................................... 2.05、上石化炼油业务半年度单桶EBIT 的测算................................................................ 2. 1根据公开资料,8 月28 日巴菲特对Phillips 66(北美第二大独立炼油公司)的持股数量大幅上升至5798 万股,持股比例达10.8%,我们认为背后的原因可以总结为三点:1.全球炼油行业整体盈利改善,北美最为显著;2.同行中Phillips 66盈利能力更强、股息率更高;3. Phillips 66 庞大的化工和中游仓储物流业务可以提供产业整合与资产并购的机会。

2015年中国石油和化工行业经济运行回顾与展望

1-6月

8.8% 63533.9

-5.7% 3132.1 -25.0% 9790.0

2.6% 2653.0 -21.7%

1-9月

8.8% 96682.5

-5.7% 4541.9 -23.7% 16194.6

0.2% 4015.2 -21.8%

1-12月

8.5% 131434.9

-6.1% 6484.9 -18.2% 22340.3 -4.1% 5262.8 -22.1%

2015年,全国石油天然气总产量为3.29亿吨油当量, 同比增长2.1%。其中,原油产量为2.15亿吨,同比增长 1.7%;天然气产量为1271.4亿立方米,同比增长2.9%。全 年进口原油3.35亿吨,同比增长8.8%;进口天然气616.5亿 立方米,同比增长3.4%。

1.3 石油加工业 2015年,中国石油加工业规模以上企业共计1408

家,行业增加值同比增长8.5%;主营业务收入为2.94万 亿元,同比下降16.6%;利润总额为765.6亿元,同比增 长891.4%;上缴税金6101.8亿元,同比增长42.7%,占全 国规模工业税金总额的12.2%;资产总计1.64万亿元,同 比下降0.4%;完成固定资产投资1981.6亿元,同比降幅为 19.8%(见表3)。

Abstract:Under the pressure of China’s economic downturn in 2015, the petroleum and chemical industry achieved the general objective of steady economic growth. In this year, the industrial main business income was RMB 13.14 trillion, declining by 6.1% year-on-year; the total profit was RMB 648.49 billion, dropping by 18.2% year-on-year. In 2015, the total national oil and gas production reached 329 million tons of oil equivalent, increasing by 2.1% year-on-year. Among the total production, crude oil production was 215 million tons, up by 1.7%, and natural gas production was 127.14 billion cubic meters, up by 2.9%. Imported crude oil 335 million tons, up 8.8% from a year earlier. Imported gas 61.65 billion cubic meters, up 3.4% from a year earlier. The annual processing capacity of crude oil was 522 million tons, up by 3.8%. The refined oil production was 338 million tons, up by 6.1%. The industry structure was optimized for production growth in 2015, the transformation and upgrading of enterprises and products structure adjustment was sped up, energy efficiency was improved, and overall industrial benefit was rebounded. With the instable industry economic operation, the pressure of economic downturn mainly reflected in industry overcapacity, high enterprise cost, tax burden and weak investment. With the rebound of oil price and global economy, it is expected that China’s petroleum and chemical industry will achieve the general objective of steady growth.

低油价使世界炼油工业保持良好发展态势——2015年世界炼油工业回顾与展望

低油价使世界炼油工业保持良好发展态势——2015年世界炼油工业回顾与展望徐海丰【摘要】2015年,世界各地炼油能力总体缓慢增长,总能力达到48.3亿吨/年,比上年增长约2600万吨/年,新增能力主要来自阿联酋和印度.原油加工量再创历史新高,尤其是欧美炼厂原油加工量大幅增长;炼厂开工率继续回升,西欧地区大幅提升;原油价格下跌使世界主要炼油中心炼油毛利总体水平得到不同程度的改善.北美地区炼油商继续扩大页岩油加工能力,欧洲炼油利润好转给持续调整多年的炼油业带来喘息之机,“一带一路”沿线国家炼油业稳步发展.预计2016年世界净增炼油能力约4100万吨/年,总能力达48.7亿吨/年.在低油价刺激下,世界炼厂加工量不断增加,石油市场上的原油过剩将转变成油品过剩,最终导致炼厂开工率下降.未来几年,世界汽柴油供需的结构性矛盾将更加突出,汽油毛利将远好于柴油.各国油品标准中的主要指标趋向一致,质量升级速度加快.【期刊名称】《国际石油经济》【年(卷),期】2016(024)005【总页数】6页(P44-49)【关键词】炼油能力;原油加工量;炼厂开工率;炼油毛利;油品质量【作者】徐海丰【作者单位】中国石油集团经济技术研究院【正文语种】中文1.1 世界炼油能力继续增长,新增能力主要来自中东和亚太2015年,世界炼油业继续稳步发展,一批新建和扩建炼油项目相继建成。

数据显示,2015年世界新建和扩建炼油能力1.13亿吨/年,新增能力主要来自中东地区的阿联酋、亚太地区的印度。

当年世界减少炼油能力约8691万吨/年,主要是由于中国大陆淘汰了大批小规模地方炼厂的能力,中国台湾地区、日本和欧洲地区也关闭了一些炼厂。

增减相抵,2015年全球炼油能力净增长约2600万吨/年,世界总炼油能力达48.3亿吨/年(见表1、图1)。

1.2 全球炼厂原油加工量创新高,OECD国家的炼油增量超过非OECD国家2015年,全球炼厂的原油加工量约为7920万桶/日,同比增长2.4%,再创历史新高。

世界炼化技术进展和我国炼化科技发展建议

世界炼化技术进展和我国炼化科技发展建议王金鹏;王新平【摘要】世界炼化技术日新月异,在产业升级革新过程中起到了重要的推动作用.世界范围内炼厂、装置和设备大型化技术、工艺集成和装置联合技术同步迅猛发展,炼油化工一体化技术进一步加快,清洁成品油生产技术、重油加工技术、烯烃原料多元化技术和高附加值化工产品生产技术是炼化技术发展的重点.我国炼化产业已经建成完备、成熟的技术体系,可满足国内炼化产业发展需求.未来我国技术开发重点方向主要是炼化一体化、清洁化、智能化和精细化,具体建议包括:加强大型化、基地化、炼化一体化炼厂的集成和优化研究;重点做好重油加工和清洁燃料生产工艺过程技术及催化剂开发;积极发展老装置优化改造及低附加值产品优化加工利用技术;加强两化融合,发展炼化生产过程智能化和过程优化技术;加强具有革命性石化技术的开发.【期刊名称】《石油科技论坛》【年(卷),期】2017(036)002【总页数】8页(P8-15)【关键词】炼化技术;清洁油品;重油加工;烯烃技术【作者】王金鹏;王新平【作者单位】中国石油规划总院;中国石油规划总院【正文语种】中文【中图分类】F426;F273.1;TE65炼化行业作为知识密集、技术密集型产业,技术进步是行业得以持续发展的根本保障。

随着炼化技术的不断进步以及和其他学科的相互交融,炼化产业在近100多年以来不断取得进步,特别是近30年来,装置规模也不断增大,技术的进步推动了国际炼化产业分工向着更加专业化、精细化的方向发展。

进入21世纪,世界炼化行业已经走向成熟,炼油产品趋于清洁化、轻质化,石化产品向着更加专业化、精细化方向发展。

面对资源短缺、能源紧张、环境压力等难题,如何发展自己的核心技术,对我国炼化行业的发展至关重要。

1.1 炼化大型化1.1.1 炼厂大型化、工艺集成和装置联合技术发展迅猛炼油厂加工规模的加大,不仅利于油品的集中加工和利用、实现能量的高效合理利用和工艺流程的优化,节约了安全环保设施的单位投入费用等,能够明显降低产品的生产费用,获得很好的经济效益,还可以实现节约用地、减少投资、节能减排的目标。

2015年俄罗斯油气工业综述

Russia’S petroleum industry in 201 5

YUE Xiaowen

(PetroChina Planning and Engineering Institute)

Abstract: In 20 1 5,under the influence of Europe and America economic sanctions and the low oil prices,Russian crude oil output reached 533 million tons,up 1-3% from 2014.The prim ary processing volume of crude oil was 283 million tons,down 2.1% from 2014.Crude oil and oil product expor ts amounted to 242 million tons an d 171 million tons.up 9.8% and 4.1% from 2014 respectively.Russia produced 633.4 billion cubic meters of natural gas,down 0.9% slightly f rom 2014,and 185.5 billion cubic meters of natural gas expoas,up 7.4% from the previous year.The construction of Russia-China gas pipeline run smoothly;

2015年 ,面对与 乌克兰交恶 、欧美 实施 制裁 、国 际原 油价格持续下跌等不利因素,俄罗斯国内经济环境恶化 ,

国际石油2015年十大科技进展

国际石油2015年十大科技进展

黄昌武

【期刊名称】《石油勘探与开发》

【年(卷),期】2016(43)2

【摘要】①多场耦合模拟技术大幅提升地层环境模拟真实性。

②重复压裂和无限

级压裂技术大幅改善非常规油气开发经济效益。

技术创新包括:裂缝暂堵转向技术;精准压裂设计;分布式光纤传感器压裂实时监测技术;无限级压裂技术。

③全电动智能井系统取得重大进展。

地上控制单元通过一根电缆便可以实现对最多27个地下流量控制装置的供电和控制,降低了成本:阀门除具有开关作用外,还可提供4级流量调节,能够控制地层流体流量;流量控制系统配备电动装置,可及时可靠地对控制系统做出响应,同时具备自检能力,可以及时发现设备自身的潜在问题;系统配备的数据采集与监控系统接口可用于远程监视,可随时随地完成对系统的控制。

④低频可控震源推动“两宽一高”地震采集快速发展。

【总页数】1页(P274-274)

【关键词】科技进展;流量控制装置;数据采集与监控系统;分布式光纤传感器;智能井系统;石油;国际;压裂技术

【作者】黄昌武

【作者单位】

【正文语种】中文

【中图分类】P618.130.8

【相关文献】

1.2020年国际石油十大科技进展 [J],

2.2020年国际石油十大科技进展 [J],

3.2018年国际石油十大科技进展(三)——海底节点地震勘探技术取得新进展 [J], 天工

4.2018年国际石油十大科技进展(一)——深海油气沉积体系和盐下碳酸盐岩油气勘探技术取得新进展 [J], 天工

5.国际石油2015年十大科技进展(四)——全电动智能井系统取得重大进展 [J], 石艺

因版权原因,仅展示原文概要,查看原文内容请购买。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2015年全球炼油技术回顾!

全球炼油技术经过150多年的发展,已形成完整的技术体系,能为当今世界六百多个炼油厂提供各种原油加工解决方案。

近年来,围绕扩大资源、降低成本、生产清洁化和实现本质安全等方面,全球炼油技术在重质/劣质原油加工、减压渣油高效转化、炼油化工一体化、清洁燃料生产、生物替代燃料等方面取得持续发展。

01

加氢技术方面,Chevron公司、UOP公司、Shell公司和Axens是目前加氢裂化成套技术的主要供应商。

全球采用UOP技术的加氢裂化装置超过150套,采用Chevron公司技术的装置超过100套。

近年来,加氢裂化工艺的主要技术进展为:

1)利用液相连续反应区的加氢裂化方案,能够以较小的反应器容积获得较高的单程转化率;2)新型的吸附工艺,能够提高进入加氢裂化装置的HVGO质量;3)能够调整加氢处理装置苛刻度以提高超低硫汽油(ULSG)辛烷值和超低硫柴油(ULSD)质量的加氢处理/加氢裂化工艺。

另外,催化柴油(LC0)加氢转化生产高品质汽油和芳烃的技术正在受到关注。

UOP的Unicracking技术及LCO-X技术为该领域代表性技术。

中国石化石科院研发的LTAG技术将催柴通过

选择性加氢再选择性催化裂化转化为高辛烷值汽油或芳烃,目前已经通过中国石化的鉴定并计划在旗下二十余家炼厂推广。

在当前我国的经济态势下,利用该项技术合理压减柴汽比具有重要的经济意义。

国定床渣油加氢技术研发的重点是如何延长装置运行周期和加工更劣质原料。

典型的固定床加氢工艺技术主要有RDS/VRDS工艺、ResidHDS工艺、RCD

Unibon工艺、Residfining工艺等。

活动床渣油加氢技术逐步成熟,国内外有22套已建和在建的渣油沸腾床加氢裂化装置,主要采用LC-Fining工艺和H-Oil工艺。

浆态床渣油加氢裂化工艺正在开发,典型技术有VCC、EST、HDHPLUS、Uniflex和VRSH等,首套工业装置已于2013年建成投产。

为更大限度提高轻油收率,渣油加工组合技术迅速发展,如溶脱沥青-脱沥青油(DAO)催化裂化-脱油沥青DOA气化组合工艺、渣油加氢-催化裂化双向组合工艺(RICP)等。

润滑油加氢工艺主要有Chevron的IDW工艺、ExxonMobil的MSDW和MLDW工艺、BP公司的BPCDW工艺和法回Axens工艺。

02

催化裂化方面,国外催化裂化工艺的进步主要集中在多产柴油和/或丙烯以及针对劣质原油加工等方面。

代表性技术包括Shell公司同时多产柴油和丙烯的MILOS工艺,Axens

公司多产丙烯的PetroRiser工艺,UOP公司多产丙烯的RxPro工艺,新日本石油公司(JX)和沙特阿拉伯法赫德国石油矿业大学(KFUPM)的下行式多产丙烯的HS-FCC工艺,KBR公司以石脑油为原料增产丙烯的K-COT工艺,以及UOP公司对重质原油和沥青衍生原油进行催化改质的CCU工艺等。

中国在催化裂化工艺技术层面后来居上,由中国石化自主研发的DCC(催化裂解)、MIP(多产异构烷烃的催化裂化工艺)等一系列具有一定影响力的催化原始创新技术,标志着中国催化裂化技术整体已处于世界领先水平。

03

催化重整技术方面,UOP公司CCR工艺和Axens的Octanizing工艺作为世界上最有争力的两种连续催化重整工艺,仍在不断升级和完善。

中国石化自主研发的逆流床连续重整技术,已完成60万吨/年工业试验,其产品液体收率和氢气产率等主要性能指标国际先进水平,同时也标志着中国石化成为全球第三家具有连续催化重整原创技术的供应商。

04

焦化技术方面,全球现有的焦化装置中,延迟焦化技术占78%,流化焦化技术占8%,灵活焦化和其它技术占14%。

在延迟焦化技术上居领先地位的美国康菲、Foster

Wheeler/UOP和Lummus公司,分别开发了延迟焦化与其它装置集成的组合工艺、提高石油焦价值的组合工艺、延迟焦化石油焦的质量和结构控制技术,同时改进焦化塔进料结构、焦化加热炉设计,延长了装置运转周期。

近年来随着对焦化装置污染问题的重视,七十年代在日本实现首次工业应用的ExxonMobil灵活焦化技术开始重新引起业界的兴趣。

近几十年来,中国炼油工业经历了从无到有,从有到优,由大至强的阶段,在几代石油人的共同努力下,目前我国已全面掌握了现代化炼油工业的全流程技术,具备利用自有技术建设单系列千万吨级炼油厂的能力,以催化裂化、逆流连续重整、催化裂化汽油选择性加氢脱硫、柴油加氢处理脱硫技术为代表的部分炼油技术世界领先!。