新会计制度下行政事业单位“应付职工薪酬”科目财务核算的衔接及会计实例

新会计制度下行政事业单位“应付职工薪酬”科目财务核算的衔接及

新会计制度下行政事业单位“应付职工薪酬”科目财务核算的衔接及会计实例作者:黄莉来源:《中国管理信息化》2016年第23期[摘要] 财政部先后于2012年、2013年颁布了新的《事业单位会计制度》和《行政单位会计制度》,并规定分别于次年的1月1日起施行。

新制度增设了“应付职工薪酬”科目,对行政事业单位工资、津贴、补贴的会计核算和会计管理作出了进一步的规范。

新制度的这一增设,较好地衔接了新旧制度中关于职工薪酬的会计核算,在当前全面推进现代财政体制改革的背景下,不仅可以极大的提高预算执行的精准度,而且也是行政事业单位会计制度向企业会计制度接轨的创新实践。

[关键词] 行政事业单位;应付职工薪酬;会计核算实例doi : 10 . 3969 / j . issn . 1673 - 0194 . 2016. 23. 015[中图分类号] F231 [文献标识码] A [文章编号] 1673 - 0194(2016)23- 0030- 031 “应付职工薪酬”科目的定义及账户设置1.1 “应付职工薪酬”科目的定义及核算内容应付职工薪酬是指行政事业单位为获得职工提供的服务,按照有关规定应付给职工的各种形式的报酬以及为职工支付的其他相关支出。

其核算内容主要包括基本工资、奖金、绩效工资、国家统一规定的津贴补贴、社会保险费、住房公积金等。

1.2 “应付职工薪酬”科目账户的设置行政事业单位新会计制度中指出,各行政事业单位应当根据国家有关规定在“应付职工薪酬”科目账户下分别设置“工资(离退休费)”、“地方(部门)津贴补贴”、“其他个人收入”以及“社会保险费”、“住房公积金”等二级科目进行明细核算。

2 “应付职工薪酬”科目财务核算的衔接及会计实例2.1 新旧会计制度下“应付职工薪酬”衔接的要点2.1.1 准确衔接新旧科目,正确导入科目余额2.1.1.1 工资薪金科目的衔接及余额导入20世纪90年代颁布实施的行政事业单位会计制度,并未对应付职工的各种薪酬设置相应的会计科目进行核算。

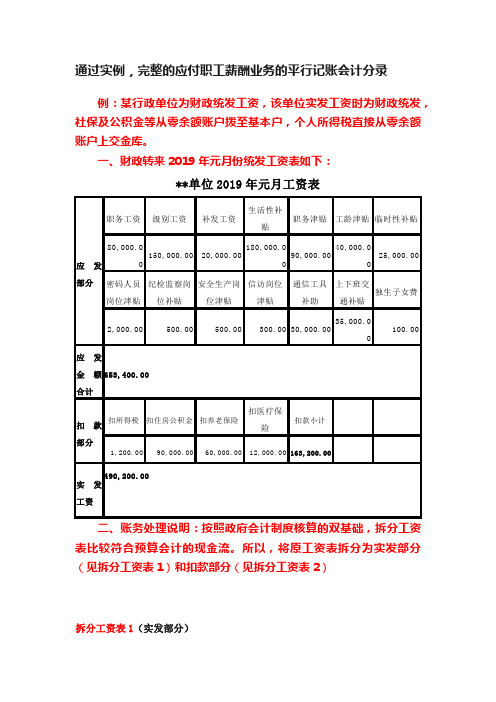

通过实例,完整的应付职工薪酬业务的平行记账会计分录

通过实例,完整的应付职工薪酬业务的平行记账会计分录例:某行政单位为财政统发工资,该单位实发工资时为财政统发,社保及公积金等从零余额账户拨至基本户,个人所得税直接从零余额账户上交金库。

一、财政转来2019年元月份统发工资表如下:**单位2019年元月工资表应发部分职务工资级别工资补发工资生活性补贴职务津贴工龄津贴临时性补贴80,000.0150,000.0020,000.00180,000.090,000.0040,000.025,000.00密码人员岗位津贴纪检监察岗位补贴安全生产岗位津贴信访岗位津贴通信工具补助上下班交通补贴独生子女费2,000.00500.00500.00300.0030,000.0035,000.0100.00应发金额合计653,400.00扣款部分扣所得税扣住房公积金扣养老保险扣医疗保险扣款小计1,200.0090,000.0060,000.0012,000.00163,200.00实发工资490,200.00二、账务处理说明:按照政府会计制度核算的双基础,拆分工资表比较符合预算会计的现金流。

所以,将原工资表拆分为实发部分(见拆分工资表1)和扣款部分(见拆分工资表2)拆分工资表1(实发部分)实发部分 基本工资 补发工资 生活性补贴 职务津贴 工龄津贴 临时性补贴66,800.00 20,000.00 180,000.00 90,000.0040,000.025,000.00 密码人员岗位津贴 纪检监察岗位补贴 安全生产岗位津贴 信访岗位津贴 通信工具补助 上下班交通补贴独生子女费2,000.00500.00500.00300.00 30,000.0035,000.0100.00实发金额合计490,200.00 注:此处的基本工资=职务工资+级别工资-扣款数额 66800=80 000+150 000-163 200 拆分工资表2(扣款部分)扣款部分扣所得税 扣住房公积金 扣养老保险 扣医疗保险 扣款小计1,200.0090,000.0060,000.00 12,000.00 163,200.00三、会计分录(一)计算确认当期应付职工薪酬(统发工资表原件作为附件)1、财务会计借方 贷方业务活动费用—工资福利支出230,000.00 应付职工薪酬——基本工资 230,000.00 3,300.00应付职工薪酬——国家统一规定的津贴补贴3,300.00335,000.00 应付职工薪酬——规范津贴补贴(绩效工资)335,000.00业务活动费用—商品和服务支出65,000.00 应付职工薪酬——改革性补贴 65,000.00业务活动费用—对个人和家庭的补助支出100.00应付职工薪酬——其他个人收入100.00业务活动费用—工资福利支出20,000.00应付职工薪酬——基本工资(补发工资)20,000.00合计653,400.00合计653,400.00注①:此处的“国家统一规定的津贴补贴”=密码人员岗位津贴+纪检监察岗位补贴+安全生产岗位津贴+信访岗位津贴注②:此处的“改革性补贴”=通信工具补助+上下班交通补贴注③:此处的“规范津贴补贴”=生活性补贴+职务津贴+工龄津贴+临时性补贴2、预算会计不做账(二)向职工支付工资、津贴补贴等薪酬时,按照实际支付的金额,借“应付职工薪酬”(拆分工资表1作为附件)1、财务会计借方贷方应付职工薪酬——基本工资66,800.00财政拨款收入——一般公共预算财政拨款——基本支出——人员经费490,200.00应付职工薪酬——国家统一规定的津贴补贴3,300.00应付职工薪酬——规范津贴补贴(绩效工资)335,000.00应付职工薪酬——改革性补贴65,000.00应付职工薪酬——其他个人收入100.00应付职工薪酬——基本工资(补发工资)20,000.00合计490,200.00合计490,200.002、预算会计借方贷方行政支出——财政拨款支出【功能分类】——基本支出——工资福利支出——基本工资66,800.00财政拨款预算收入——一般公共预算财政拨款【功能分类】——基本支出——人员经费66,800.00行政支出——财政拨款支出【功能分类】——基本支出——工资福利支出——津补贴3,300.003,300.00335,000.00335,000.00行政支出——财政拨款支出【功能分类】——基本支出——商品和服务支出——其他交通费用35,000.00财政拨款预算收入——一般公共预算财政拨款【功能分类】——基本支出——日常公用经费35,000.00行政支出——财政拨款支出【功能分类】——基本支出——商品和服务支出——邮电费30,000.030,000.00行政支出——财政拨款支出【功能分类】——基本支出——工资福利支出——对个人和家庭的补助支出——奖励金100.00财政拨款预算收入——一般公共预算财政拨款【功能分类】——基本支出——人员经费100.00行政支出——财政拨款支出【功能分类】——基本支出——工资福利支出——基本工资20,000.020,000.00合计490,200.00合计490,200.00三)代扣各类款项(拆分工资表2作为附件)1、财务会计【注意:扣款部分均是对应基本工资】借方贷方应付职工薪酬——基本工资163,200.00其他应交税费——应交个人所得税1,200.00应付职工薪酬——住房公积金——个人扣款90,000.00应付职工薪酬——社会保险费——基本养老保险——个人扣款60,000.00应付职工薪酬——社会保险费——医疗保险——个人扣款12,000.00合计163,200.00合计163,200.002、预算会计不做账(四)计提单位应该负担的三险一金1、财务会计借方贷方业务活动费用—工资福利支出450,000.00应付职工薪酬——社会保险费——基本养老保险——单位部分200,000.00应付职工薪酬——社会保险费——职业年金——单位部分80,000.00应付职工薪酬——社会保险费——基本医疗保险——单位部分80,000.00应付职工薪酬——住房公积金——单位部分90,000.00合计450,000.00合计450,000.00 2、预算会计不做账五)按照国家有关规定缴纳职工社会保险费和住房公积金(三险一金单位部分计算表和拆分工资表2做附件)【注意:扣款部分均是对应基本工资】1、单位收到财政下达零余额账户用款额度时(三险一金单位及个人部分)①财务会计借方贷方零余额账户用款额度613,200.00财政拨款收入——一般公共预算财政拨款——基本支出——人员经费613,200.00②预算会计借方贷方资金结存——零余额账户用款额度613,200.00财政拨款预算收入——一般公共预算财政拨款【功能分类】——基本支出——人员经费613,200.002、从零余额账户转拨公积金、养老保险、职业年金及医疗保险(含单位及个人部分)至基本户时①财务会计借方贷方银行存款——基本户613,200.00零余额账户用款额度613,200.00②预算会计借方贷方资金结存——货币资金613,200.00资金结存——零余额账户用款额度613,200.003、从基本户上缴公积金、养老保险、职业年金及医疗保险(含单位及个人部分)①财务会计 【注意:扣款部分均是对应基本工资】借方贷方应付职工薪酬——住房公积金——个人扣款90,000.00银行存款 612,000.00应付职工薪酬——住房公积金——单位90,000.00应付职工薪酬——社会保险费——基本养老保险——个人扣款60,000.00 应付职工薪酬——社会保险费——基本养老保险——单位部分200,000.00 应付职工薪酬——社会保险费——医疗保险——个人扣款 12,000.00应付职工薪酬——社会保险费——基本医疗保险——单位部分80,000.00 应付职工薪酬——社会保险费——职业年金——单位部分 80,000.00 合计612,000.00 合计612,000.0②预算会计 【注意:扣款部分均是对应基本工资】借方贷方行政支出——财政拨款支出【功能分类】————基本支出——工资福利支出——基本工资90,000.00 资金结存——货币资金612,000.00行政支出——财政拨款支出【功能分类】——基本支出—90,000.00—工资福利支出——住房公积金行政支出——财政拨款支出【功能分类】————基本支60,000.00出——工资福利支出——基本工资行政支出——财政拨款支出【功能分类】——基本支出—200,000.00—工资福利支出——机关事业单位基本养老保险缴费行政支出——财政拨款支出【功能分类】————基本支12,000.00出——工资福利支出——基本工资行政支出——财政拨款支出【功能分类】——基本支出—80,000.00—工资福利支出——职工基本医疗保险缴费行政支出——财政拨款支出【功能分类】——基本支出—80,000.00—工资福利支出——职业年金缴费合计612,000.00合计612,000.00注:有些单位在上缴住房公积金或医疗保险采取预缴的方式,未收到发票时,可以暂列其他应收款科目,预算会计暂不记账。

政府会计制度行政事业单位会计科目和报表与行政单位会计制度有关衔接问题的处理规定

政府会计制度行政事业单位会计科目和报表与行政单位会计制度有关衔接问题的处理规定The following text is amended on 12 November 2020.附件1:《政府会计制度——行政事业单位会计科目和报表》与《行政单位会计制度》有关衔接问题的处理规定我部于2017年10月24日印发了《政府会计制度——行政事业单位会计科目和报表》(财会〔2017〕25号,以下简称新制度)。

目前执行《行政单位会计制度》(财库〔2013〕218号,以下简称原制度)的单位,自2019年1月1日起执行新制度,不再执行原制度。

为了确保新旧会计制度顺利过渡,现对单位执行新制度的有关衔接问题规定如下:一、新旧制度衔接总要求(一)自2019年1月1日起,单位应当严格按照新制度的规定进行会计核算、编制财务报表和预算会计报表。

(二)单位应当按照本规定做好新旧制度衔接的相关工作,主要包括以下几个方面:1.根据原账编制2018年12月31日的科目余额表,并按照本规定要求,编制原账的部分科目余额明细表(见附表1、附表2)。

2.按照新制度设立2019年1月1日的新账。

3.按照本规定要求,登记新账的财务会计科目余额和预算结余科目余额,包括将原账科目余额转入新账财务会计科目、按照原账科目余额登记新账预算结余科目(行政单位新旧会计制度转账、登记新账科目对照表见附表3),将未入账事项登记新账科目,并对相关新账科目余额进行调整。

原账科目是指按照原制度规定设置的会计科目。

4.按照登记及调整后新账的各会计科目余额,编制2019年1月1日的科目余额表,作为新账各会计科目的期初余额。

5.根据新账各会计科目期初余额,按照新制度编制2019年1月1日资产负债表。

(三)及时调整会计信息系统。

单位应当按照新制度要求对原有会计信息系统进行及时更新和调试,实现数据正确转换,确保新旧账套的有序衔接。

二、财务会计科目的新旧衔接(一)将2018年12月31日原账会计科目余额转入新账财务会计科目1.资产类(1)“库存现金”、“零余额账户用款额度”、“财政应返还额度”、“应收账款”、“预付账款”、“无形资产”、“公共基础设施”、“政府储备物资”、“受托代理资产”、“待处理财产损溢”科目新制度设置了“库存现金”、“零余额账户用款额度”、“财政应返还额度”、“应收账款”、“预付账款”、“无形资产”、“公共基础设施”、“政府储备物资”、“受托代理资产”、“待处理财产损溢”科目,其核算内容与原账的上述相应科目的核算内容基本相同。

2019年新政府会计制度“应付职工薪酬”会计分录

2019年新政府会计制度“应付职工薪酬”会计分录

某学校2019年1月应发工资(含退休费)总额200000元,(用于学校干部人员20000元、后勤人员10000元、退休人员10000元、专任教师160000元)。

其中代扣住房公积金10000元,代扣养老保险16000元,代扣医疗保险3000元,失业保险1000,代扣个税1000元,代扣小电费1000元。

工资财政直发,代扣款拨基本帐户。

数据提取分类:

表一

表二

1、计算工资

2

5、缴住房公积金、社会保险费、个人所得税等

把代扣的“住房公积金”“社保费”等代扣款放到“应付职工薪酬”中核算,虚增了“应付职工薪酬”总帐科目的发生额,代扣了多少就虚增了多少。

2、如果完全按照“应付职工薪酬”科目的有关规定做,即实发工资时,预算会计事业支出只记实发部分;待实际缴社保费、住房公积金、个税时,事业支出再记代扣部分。

这样做出来的帐非常混乱。

因为我们会计在代扣社保费和个税时不一定完全与实际缴的相符,如果缴多了,“应付职工薪酬”总帐科目借方就有余额,说明超支(本月事业支出也多记了),不看过程的话就说明单位有多发工资的嫌疑;缴少了,“应付职工薪酬”总帐科目贷方就有余额,说明单位有拖欠工资的嫌疑(本月事业支出也少记了)。

而实际上财政每月工资是足额准确拨款的,根据国库集中支付的有关规定,“财政直接支付入帐通知书”既是单位收入的记帐凭证也是单位支出的记帐凭证,而新政府会计制度要把“应发工资”的收入和支出人为的分开显然是不合理的。

《政府会计制度——行政事业单位会计科目和报表》与《行政单位会计制度》有关衔接问题的处理规定

附件1:《政府会计制度——行政事业单位会计科目和报表》与《行政单位会计制度》有关衔接问题的处理规定我部于2017年10月24日印发了《政府会计制度——行政事业单位会计科目和报表》(财会〔2017〕25号,以下简称新制度)。

目前执行《行政单位会计制度》(财库〔2013〕218号,以下简称原制度)的单位,自2019年1月1日起执行新制度,不再执行原制度。

为了确保新旧会计制度顺利过渡,现对单位执行新制度的有关衔接问题规定如下:一、新旧制度衔接总要求(一)自2019年1月1日起,单位应当严格按照新制度的规定进行会计核算、编制财务报表和预算会计报表。

(二)单位应当按照本规定做好新旧制度衔接的相关工作,主要包括以下几个方面:1.根据原账编制2018年12月31日的科目余额表,并按照本规定要求,编制原账的部分科目余额明细表(见附表1、附表2)。

2.按照新制度设立2019年1月1日的新账。

3.按照本规定要求,登记新账的财务会计科目余额和预算结余科目余额,包括将原账科目余额转入新账财务会计科目、按照原账科目余额登记新账预算结余科目(行政单位新旧会计制度转账、登记新账科目对照表见附表3),将未入账事项登记新账科目,并对相关新账科目余额进行调整。

原账科目是指按照原制度规定设置的会计科目。

4.按照登记及调整后新账的各会计科目余额,编制2019年1月1日的科目余额表,作为新账各会计科目的期初余额。

5.根据新账各会计科目期初余额,按照新制度编制2019年1月1日资产负债表。

(三)及时调整会计信息系统。

单位应当按照新制度要求对原有会计信息系统进行及时更新和调试,实现数据正确转换,确保新旧账套的有序衔接。

二、财务会计科目的新旧衔接(一)将2018年12月31日原账会计科目余额转入新账财务会计科目1.资产类(1)“库存现金”、“零余额账户用款额度”、“财政应返还额度”、“应收账款”、“预付账款”、“无形资产”、“公共基础设施”、“政府储备物资”、“受托代理资产”、“待处理财产损溢”科目新制度设置了“库存现金”、“零余额账户用款额度”、“财政应返还额度”、“应收账款”、“预付账款”、“无形资产”、“公共基础设施”、“政府储备物资”、“受托代理资产”、“待处理财产损溢”科目,其核算内容与原账的上述相应科目的核算内容基本相同。

对行政事业单位会计制度中“应付职工薪酬”会计账务处理的探讨

贷记应缴税费一应缴个人所得税 。( 4 ) 从应付职工 薪酬 中代扣代缴职工社会保险费和住房公积金 , 借

的账 务处 理 规 定

1 、 《 事业单位会计制度》 的规 定 对“ 应付职工薪酬” 科 目的主要账务处理 的规 定如下 : ( 1 )计算当期应付职工薪酬 ,借记事业支 出/ 经营支出 , 贷记应付职工薪酬 。 ( 2 ) 向职工支付

1 、 无论是执行《 事业单位会计制度》 , 还是执行 《 行政单 位会 计制度 》 , 对“ 应付职工 薪酬 ” 的会计

账 务 处 理应 当 一 致 ,虽 然 制 度 出处 是 财 政 部 的会

拨付 的财政补助收入确认额不相符 , 恰好缺代扣款 项这一部分 的金额 , 制 度对此也 未作深 入解读 , 会

方 是平 衡 了 , 但“ 财政补助收入” 科 目就 不 平 衡 了 ,

款收入” 科 目不平衡的问题 , 行政单位也是按收付

实 现 制来 确 认 收入 与 支 出 , 财 政 部 门 同样 是按 各单

位 的应付工资额来拨付工资款项的 , 记财政拨款收 入, 但制度 中向职工支付 工资 , 按实发 工资 , 借记 应付职工薪酬 , 贷记财政拨款 收入 , 同样导致 “ 财 政拨款 收入 ”科 目的实际发生额和财 政部门拨付 的财政拨款收入确认额不相符 , 也是缺代扣款项这

二、 对 行政 事 业单 位 会计 制 度 的解 读 及 执行 中

存在 的疑 惑

扣代缴个人所得税 , 借记应付职工薪酬 , 贷记应缴

税 费一 应缴 个 人所 得 税 。( 4 ) 按 照 国家 有关 规 定 缴

纳职工社会保险费和住房公积金 , 借记应付职工薪 酬, 贷记财政补助收入 / 零余额账户用款额度 / 银 行存款。( 5 )从应付 职工薪酬 中支付其他款项 , 借 记应付职工薪酬 , 贷记财政补助收入 / 零余额账户

行政事业单位应付职工薪酬会计核算探讨

行政事业单位应付职工薪酬会计核算探讨【摘要】新政府会计制度规定单位从职工工资中代扣代缴的社保保险费、住房公积金,应借记“应付职工薪酬-基本工资(津贴补贴等)”科目,贷记“应付职工薪酬-社会保险费”和“应付职工薪酬-住房公积金”科目,结合日常工作实践和个人理解,应计入“其他应付款——社会保险费”“其他应付款—住房公积金”或类似科目更为妥当【关键词】新政府会计制度;应付职工薪酬;代扣个人社会保险费一、引言新政府会计制度于2019年1月1日起正式执行,重新构建了财务会计和预算会计适度分离并相互衔接的会计核算模式,在行政事业单位实行“双功能、双基础、双分录、双报告”平行记账模式,即对纳入部门预算管理的现金收支业务同时进行财务会计和预算会计核算。

而职工薪酬作为行政事业单位成本费用的重要组成部份,新政府会计制度借鉴企业会计的核算方法增加“应付职工薪酬”科目对其进行专门核算。

新《政府会计制度》规定,行政事业单位应当设置”应付职工薪酬”科目,对单位应付给职工及为职工支付的各种薪酬进行核算。

本科目应当根据国家有关规定按照“基本工资(含离退休费)”“国家统一规定的津补贴”“规范津贴补贴(绩效工资)”“改革性补贴”“社会保险费”“住房公积金”“其他个人收入”等进行明细核算。

其中,“社会保险费”和“住房公积金”明细科目核算内容包括单位从职工工资中代扣代缴的社保保险费、住房公积金,以及单位为职工计算缴纳的社保保险费、住房公积金。

财政部发布的政府会计制度应用案例之《负债类应用案例——关于职工薪酬业务的会计处理》节选:从应付职工薪酬中代扣个人应负担的社会保险费、住房公积金和个人所得税、水电费等(为简便核算,假设代扣代缴部分均从基本工资中扣除)时:财务会计:借:应付职工薪酬—基本工资176 311.02贷:应付职工薪酬—社会保险费—养老保险金44 058.24—社会保险费—医疗保险金11 014.54—社会保险费—职业年金22 029.12—住房公积金73 676.32其他应交税费—应交个人所得税3 532.80其他应收款——应收个人水电费22 000.00预算会计:不做账务处理二、实践探讨根据《政府会计准则第8号——负债》第三章第十五条规定,应付职工薪酬,是指政府会计主体为获得职工(含长期聘用人员)提供的服务而给予各种形式的报酬或因辞退等原因而给予职工补偿所形成的负债。

政府会计工资业务平行记账实例

商品和服务支出

220107009误餐及夜餐费

30106伙食补助费

220107010独生子女父母奖励,计划生育目标奖

其他对个人和家庭的补助——30309奖励金

独生子女费、计划生育目标奖

220107011其他一次性奖励

30103奖金

二、案例

一、某事业单位(假设今年车改实行货币化)2019年6月份工资表如下:

政府会计工资业务平行记账实例

——应付职工薪酬业务记账

(2019年7月24日)

工资业务是会计最常用的基础核算工作,大家要根据各单位的性质、发放模式、扣缴方式等具体问题具体分析,其实原理都是一样的。比如当月应发100万元工资、代扣税费10万元,实发为90万元,则无论如何发放和扣缴,对应的业务活动费用/单位管理费用、行政支出/事业支出的总额都恒为100万元。

22010304绩效工资

30107绩效工资

事业单位绩效工资

4

220104改革性补贴

22010401住房物业补贴

30102津贴补贴/其他对个人和家庭的补助——30301离休费、30302退休费

津贴补贴及对个人和家庭的补助支出

22010402购房补贴

22010403采暖补贴

22010404提租补贴

22010405公务交通补贴

30114医疗费

反映未参加医疗保险单位的医疗经费和单位按规定为在职职工支出的其他医疗费用。如职工体检费、大病统筹等

6

220106住房公积金

22010601单位部分

30113住房公积金

《政府会计制度》明确单位从职工工资中代扣代缴的住房公积金也在本明细科目核算。

22010602个人扣款

7

新旧政府会计制度衔接----步骤与案例详解

新旧政府会计制度衔接----步骤与案例详解新旧政府会计制度衔接步骤与案例详解2017年10月24日财政部印发了《政府会计制度——行政事业单位会计科目和报表》(财会〔2017〕25号,以下简称新制度)。

新制度规定,自2019年1月1日起执行。

执行新制度的单位,不再执行《行政单位会计制度》、《事业单位会计准则》、《事业单位会计制度》、《医院会计制度》、《基层医疗卫生机构会计制度》、《高等学校会计制度》、《中小学校会计制度》、《科学事业单位会计制度》、《彩票机构会计制度》、《地质勘查单位会计制度》、《测绘事业单位会计制度》、《国有林场与苗圃会计制度(暂行)》、《国有建设单位会计制度》等制度(以下简称旧制度)。

2018年2月1日,财政部印发了《关于印发与有关衔接问题的处理规定》和《与有关衔接问题的处理规定的通知》(财会【2018】3号),正式拉开了新旧制度衔接序幕。

然而,在调研中我们发现,广大基层会计工作者在文件执行过程中觉得困难重重,不知从何着手,亟需将上述文件精神贯彻到实务工作中。

因此,如何在操作层面实现与旧制度的有效衔接,以确保会计核算、会计信息的连续性,成为当前政府会计工作实务中的重点和难点问题。

本文根据衔接文件精神,结合实际工作中的实际情况,对新旧制度衔接前的准备工作、衔接方法等作了概要说明,并以案例方式详细讲解新旧制度衔接过程,对实际工作有一定指导作用。

一、本次衔接实施的总体要求1、时间要求按照文件要求,单位应以2019年1月1日为时间分界点,2019年1月1日之前,按旧制度要求核算和编制报表;2019年1月1日起,严格按新制度规定进行会计核算、编制财务报表和预算会计报表。

2、新旧制度衔接工作内容要求本次新旧制度衔接工作内容包括以下五个方面:(1)根据原账编制2018年12月31日科目余额表并分析编制原账部分科目余额明细表;(2)按照新制度设立2019年1月1日的新账;(3)按照规定登记新账财务会计科目余额和预算结余科目余额;(4)按照登记及调整后的新账各科目余额,编制新账科目余额表;(5)根据新账各科目期初余额,编制2019年01月01日资产负债表。

新《政府会计制度》下应付职工薪酬核算解析

新《政府会计制度》下应付职工薪酬核算解析

沈莉

【期刊名称】《质量与市场》

【年(卷),期】2022()20

【摘要】新《政府会计制度》要求通过“应付职工薪酬”科目核算单位按规定应付给职工和要为职工支付的工资、津贴补贴、社会保险费、住房公积金等,并对其核算范围、明细科目、核算方法做了进一步规范,这不仅有助于政府会计信息质量的提高,是权责发生制的体现,还能为行政事业单位成本核算打下一定基础,同时能够提升我国政府会计主体的财务管理水平。

本文以Y中学为例,列举了预算一体化环境下职工薪酬的财务处理过程,希望能为同类事业单位的应付职工薪酬核算业务提供参考。

【总页数】3页(P100-102)

【作者】沈莉

【作者单位】鹤岗市第一中学

【正文语种】中文

【中图分类】D630.3;F810.6

【相关文献】

1.政府会计制度下对高校应付职工薪酬核算的探讨

2.政府会计制度下高校应付职工薪酬核算实务探讨

3.政府会计制度下事业单位应付职工薪酬核算

4.新政府会计制度下应付职工薪酬的核算难点解析

5.新政府会计制度下"应付职工薪酬"核算探讨

因版权原因,仅展示原文概要,查看原文内容请购买。

新政府会计制度下应付职工薪酬核算实务探析

新政府会计制度下应付职工薪酬核算实务探析王丹摘要:新政府会计制度的执行创建了财务会计和预算会计“平行记账”,政府财务报告和行政事业单位预决算报告双并行的新形势,满足了不同维度的会计信息采集要求。

但是伴随着制度变更,不同行业部门对新制度的理解也各有不同,造成了不少会计科目核算出现不同声音的探讨,本文将新政府会计制度下的“应付职工薪酬”作为重点研究对象,以相关单位的类似业务具体实务操作作为事例以供参考。

关键词:应付职工薪酬;新政府会计制度;预算会计一、研究背景为了贯彻落实《政府会计准则》《政府会计制度行政事业单位会计科目和报表》(以下简称新政府会计制度),满足权责发生制政府综合财务报告制度改革需要,2019年1月1日全国行政事业单位开始全面实施新政府会计制度。

新制度的执行对于提高预算工作效果、强化财务管理制度、落实服务全面深化财政体制改革要求、提升政府会计信息质量、建立现代财政制度都具有里程碑和划时代的意义。

在新制度实施之前,行政事业单位各行各业会计制度繁多,口径不一,为不同部门之间预算数据编制的汇总造成了一定困难,加之,仅仅以收付实现制为基础的会计核算,已经无法提供最准确的数据信息要求。

所以新制度的出台无疑为解决历史问题提供了良好的基础。

但是伴随着制度变更,不同行业部门对新制度的理解也有偏差,造成了不少会计科目核算出现不同声音的探讨,本文将新政府会计制度下的“应付职工薪酬”作为重点研究对象,从理论和实务两个方面进行探讨分析。

二、新政府会计制度下应付职工薪酬的会计核算问题(一)财务会计与预算会计科目核算不对应的问题科目“应付职工薪酬”用来核算各个单位按照相关要求应当支付给职工(包含长期聘用人员)的各种薪酬,其中包括岗位工资(职务工资)、薪级工资(级别工资)、规范后津贴补贴(绩效奖励)、国家统一规定的津贴补贴、改革性补贴、社会保险费(如基本养老保险费、职业年金)、住房公积金等。

新政府会计制度下,财务会计对本科目的核算同企业会计核算类似,比较下我们可以看出,预算会计和财务会计的差异主要体现在代扣代缴个人所得税、住房公积金及社会保险费等款项时的差异。

新政府会计制度下行政事业单位财政统发工资记账办法及记账实例

新政府会计制度下行政事业单位财政统发工资记账办法及实例一、2020年1月10日计算确认应付职工薪酬明细如下:当月工资总额:基本工资3000,国家统一津贴2000,基础性绩效1000,奖励性绩效500,应发合计6500(以上各项为人社局审核部分)。

计算确认需财政下拨至基本户财政负担部分及财政缴纳并直接划转部分(此部分人社局审核工资时未计算在内):当月工会费50,福利费100,单位缴养老保险400(以上三项会下拨至单位基本户),单位缴住房公积金300(财政直接划转至住房公积金管理部),合计850。

(另外财政缴纳医疗保险、失业保险、生育保险、工伤保险未考虑在内)以上当月应付职工薪酬总计7350。

另计算确认从工资总额中代扣个人部分:个人缴住房公积金300,个人缴医疗保险100,个人缴失业保险30,奖励性绩效500,个人缴养老保险200,个人缴职业年金100,合计1230。

(从基本工资中扣除)个人实发工资应为:应发合计6500-扣除部分1230=5270另计算确认需缴纳当月个人所得税50(从奖励性绩效中扣除)2019年1月10日做凭证时分录如下:1、计提当月应付职工薪酬总额:财务会计:借:业务活动费用 7350贷:应付职工薪酬—基本工资 3000应付职工薪酬—国家统一津贴 2000应付职工薪酬—基础性绩效 1000应付职工薪酬—奖励性绩效 500应付职工薪酬—工会费 50应付职工薪酬—福利费 100应付职工薪酬—单位缴住房公积金 300应付职工薪酬—单位缴养老保险 400预算会计:不做2、计提当月从工资总额中扣除部分:(个人缴住房公积金300,个人缴医疗保险100,个人缴失业保险30,个人缴养老保险200,个人缴职业年金100合计730从基本工资中扣除,奖励性绩效500从奖励性绩效中扣除)财务会计:借:应付职工薪酬—基本工资 730(扣各类代扣部分)应付职工薪酬—奖励性绩效 50(扣个税)贷:应付职工薪酬—个人缴住房公积金300应付职工薪酬—个人缴医疗保险 100应付职工薪酬—个人缴失业保险 30应付职工薪酬—个人缴养老保险 200应付职工薪酬—个人缴职业年金 100其他应交税费—个人所得税 50预算会计:不做二、1月14日财政直接支付教师实发部分:5270;财政代扣代缴个人缴住房公积金300,医疗保险100,失业保险30合计430至相关部门,同时将单位缴住房公积金300由财政直接划转到住房公积金管理部。

新政府会计制度下应付职工薪酬会计核算研究

L i f e g u i d e生活指南新政府会计制度下应付职工薪酬会计核算研究■ 文 / 齐宝君摘要:《政府会计制度》在2019年1月1日正式开始实施了,在双基础、双制度、双报告核算模式下,对行政事业单位应付职工薪酬的核算方式产生了重大影响。

在实际工作中根据不同地区财政部门拨款方式的不同,其核算办法也各有不同,但其基本核算原理是相同的。

本文结合本地区财政拨款方式就应付职工薪酬会计账户的具体核算方式进行介绍,并对其核算中存在的问题进行了研究探讨。

关键词:政府会计制度;应付职工薪酬;会计核算一、应付职工薪酬会计核算存在的问题(一)应付职工薪酬账户核算内容重复应付职工薪酬科目下“社会保险费”“住房公积金”明细科目核算内容不应包括单位从职工工资中代扣代缴的社会保险费、住房公积金。

新政府会计制度专门设置“应付职工薪酬”科目核算行政事业单位应付给在职职工(含长期聘用人员)的各种薪酬,包括基本工资、国家统一规定的津贴补贴、规范津贴补贴(绩效工资)、改革性补贴、社会保险费(如职工基本养老保险费、职业年金、基本医疗保险费等)、住房公积金等。

制度中提到的社会保险费、住房公积金是行政事业单位应承担部分,对于单位从职工个人工资中代扣代缴的社会保险费、住房公积金,在未向社会保险机构和住房公积金管理部门上交前,应属于行政事业单位的其他应付款。

如果这部分代扣代缴资金再计入应付职工薪酬会计账户,就会造成资金重复记入,应付职工薪酬会计账户金额不能正确反映单位职工薪酬真实情况等的问题。

(二)年终奖金会计处理不正确行政事业单位当年奖金应记入当年收入和费用,应纳入当年的预算和决算中。

在实际工作中,行政事业单位年度奖金(也有简称13薪的)一般都是下年1至2月份发放上年度的奖金。

这部分款项按照权责发生制记账基础应属于上年度收入和费用,实际中却作为下年度的收入和费用,造成奖金收入和费用的所属期和支付期不配比,不符合会计信息的及时性和可比性原则。

《政府会计制度行政事业单位会计科目和报表》与《行政单位会计制度》有关衔接问题的处理规定

附件1:《政府会计制度——行政事业单位会计科目和报表》与《行政单位会计制度》有关衔接问题的处理规定我部于2017年10月24日印发了《政府会计制度——行政事业单位会计科目和报表》(财会〔2017〕25号,以下简称新制度)。

目前执行《行政单位会计制度》(财库〔2013〕218号,以下简称原制度)的单位,自2019年1月1日起执行新制度,不再执行原制度。

为了确保新旧会计制度顺利过渡,现对单位执行新制度的有关衔接问题规定如下:一、新旧制度衔接总要求(一)自2019年1月1日起,单位应当严格按照新制度的规定进行会计核算、编制财务报表和预算会计报表。

(二)单位应当按照本规定做好新旧制度衔接的相关工作,主要包括以下几个方面:1.根据原账编制2018年12月31日的科目余额表,并按照本规定要求,编制原账的部分科目余额明细表(见附表1、附表2)。

2.按照新制度设立2019年1月1日的新账。

3.按照本规定要求,登记新账的财务会计科目余额和预算结余科目余额,包括将原账科目余额转入新账财务会计科目、按照原账科目余额登记新账预算结余科目(行政单位新旧会计制度转账、登记新账科目对照表见附表3),将未入账事项登记新账科目,并对相关新账科目余额进行调整。

原账科目是指按照原制度规定设置的会计科目。

4.按照登记及调整后新账的各会计科目余额,编制2019年1月1日的科目余额表,作为新账各会计科目的期初余额。

5.根据新账各会计科目期初余额,按照新制度编制2019年1月1日资产负债表。

(三)及时调整会计信息系统。

单位应当按照新制度要求对原有会计信息系统进行及时更新和调试,实现数据正确转换,确保新旧账套的有序衔接。

二、财务会计科目的新旧衔接(一)将2018年12月31日原账会计科目余额转入新账财务会计科目1.资产类(1)“库存现金”、“零余额账户用款额度”、“财政应返还额度”、“应收账款”、“预付账款”、“无形资产”、“公共基础设施”、“政府储备物资”、“受托代理资产”、“待处理财产损溢”科目新制度设置了“库存现金”、“零余额账户用款额度”、“财政应返还额度”、“应收账款”、“预付账款”、“无形资产”、“公共基础设施”、“政府储备物资”、“受托代理资产”、“待处理财产损溢”科目,其核算内容与原账的上述相应科目的核算内容基本相同。

政府会计工资业务平行记账实例

政府会计工资业务平行记账实例政府会计工资业务平行记账实例——应付职工薪酬业务记账工资业务是会计最常用的基础核算工作,需要根据各单位的性质、发放模式、扣缴方式等具体问题具体分析。

无论如何发放和扣缴,对应的业务活动费用/单位管理费用、行政支出/事业支出的总额都恒为100万元。

一、应付职工薪酬明细科目设置参考根据《政府会计制度》规定,“应付职工薪酬2201”科目应设以下明细科目:序号二级明细三级明细四级明细1 基本工资部门预算编制时的分类及说明2 2211 基本工资 xxxxxxxx 在职人员基本工资其他对个人和家庭的福利支出3 xxxxxxxx 离休费(含离退休费)补助——离休包括离休人员增发的离休金4 xxxxxxxx 退休费补助——退休退休费5 奖金年终一次性奖励(即13月工资)xxxxxxxx年终一次性奖金6 xxxxxxxx 地区附加津贴国家统一规定的津贴补贴7 xxxxxxxx 艰苦边远地区津贴8 xxxxxxxx 特殊岗位津贴9 xxxxxxxx 生活性补助10 xxxxxxxx 工作性津贴11 津贴补贴津贴补贴在职人员津补贴12 xxxxxxxx 离退休人员补贴其他对个人和家庭的政绩奖、综治奖,离休人员的特殊补助,退休人员的大病统筹、医疗费补助等13 xxxxxxxx 绩效工资14 xxxxxxxx 住房物业补贴 xxxxxxx改革性补贴15 xxxxxxxx 购房补贴16 绩效工资事业单位绩效工资17 津贴补贴/其他津贴补贴及对个人和家庭的补助对个人和家庭的补助支出18 xxxxxxxx 采暖补贴19 xxxxxxxx 提租补贴20 xxxxxxxx 公务交通补贴预算编制时公务员交通补贴放在其他交通费用“日常公用支出——其他交通费用”21 xxxxxxxx01 单位部分机关事业单位基本养老缴费以上是《政府会计制度》规定的“应付职工薪酬2201”科目下的明细科目。

在实际操作中,需要根据具体情况进行设置和调整。

政府会计制度“应付职工薪酬”相关会计处理刍议

合计

积金

扣款

养老金

医疗 住房

扣除

保险 公积金 8%+ 所得税 小计

4%

实发 工资

张三 2900 2681 5581 20 15 35 2738 1002 9356 167 1838 998 180 3183 6173

李四 2420 2575 4995 16 15 31 2417 893 8336 149 1637 889 111 2786 5550

(一)第一种处理方法 发放工资时,预算会计将代扣项全部在基本工 资项中扣除,上缴代扣项时全部记入部门经济科目

36

(2019 年第 4 期)

CKYJ 会 计 实 务

表1

2019 年 X 月某事业单位工资表

姓名

基本工资

职务 级别 小 工资 工资 计

保留工资 工资 高原

小计 类差 补贴

绩效

应发

住房公

工资

—住房公积金

3475

1. 计提工资

—养老金

1887

(1)财务会计,

—个人所得税

291

借:业务活动费用—工资福利费用 17692

贷:零余额用款额度

5969

贷:应付职工薪酬—基本工资

10576

(2)预算会计,

—津贴补贴

66

借:事业支出-财政拨款支出-基本工资 5969

—绩效工资

5155

贷:资金结存

5969

合计 5320 5256 10576 36 30 66 5155 1895 17692 316 3475 1887 291 5969 11723

明细的基本工资,这样“事业支出”明细科目的借贷

(1)财务会计,

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

新会计制度下行政事业单位“应付职工薪酬”科目财务核算的衔接及会计实例新会计制度下行政事业单位“应付职工薪酬”科目财务核算的衔接及会计实例[摘要] 财政部先后于2012年、2013年颁布了新的《事业单位会计制度》和《行政单位会计制度》,并规定分别于次年的1月1日起施行。

新制度增设了“应付职工薪酬”科目,对行政事业单位工资、津贴、补贴的会计核算和会计管理作出了进一步的规范。

新制度的这一增设,较好地衔接了新旧制度中关于职工薪酬的会计核算,在当前全面推进现代财政体制改革的背景下,不仅可以极大的提高预算执行的精准度,而且也是行政事业单位会计制度向企业会计制度接轨的创新实践。

本文采集自网络,本站不保证该信息的准确性、真实性、完整性等,仅供学习和研究使用,文中立场与本网站无关,版权和著作权归原作者所有,如有不愿意被转载的情况,请通知我们删除已转载的信息。

更多资料[关键词] 行政事业单位;应付职工薪酬;会计核算实例doi : 10 . 3969 / j . issn . 1673 - 0194 . 2016. 23. 015[中图分类号] F231 [文献标识码] A [文章编号] 1673 - 0194(2016)23- 0030- 031 “应付职工薪酬”科目的定义及账户设置1.1 “应付职工薪酬”科目的定义及核算内容应付职工薪酬是指行政事业单位为获得职工提供的服务,按照有关规定应付给职工的各种形式的报酬以及为职工支付的其他相关支出。

其核算内容主要包括基本工资、奖金、绩效工资、国家统一规定的津贴补贴、社会保险费、住房公积金等。

1.2 “应付职工薪酬”科目账户的设置行政事业单位新会计制度中指出,各行政事业单位应当根据国家有关规定在“应付职工薪酬”科目账户下分别设置“工资(离退休费)”、“地方(部门)津贴补贴”、“其他个人收入”以及“社会保险费”、“住房公积金”等二级科目进行明细核算。

2 “应付职工薪酬”科目财务核算的衔接及会计实例2.1 新旧会计制度下“应付职工薪酬”衔接的要点2.1.1 准确衔接新旧科目,正确导入科目余额2.1.1.1 工资薪金科目的衔接及余额导入20世纪90年代颁布实施的行政事业单位会计制度,并未对应付职工的各种薪酬设置相应的会计科目进行核算。

2006年,为了加强和规范行政事业单位工资、津贴补贴发放的会计核算,财政部颁发了财库[2006]48号文,《财政部关于印发〈行政事业单位工资和津贴补贴有关会计核算办法〉的通知》,该办法对行政事业单位相关薪酬的发放进了详细说明,即在负债类科目下增设“211应付工资(离退休费)”、“212应付地方(部门)津贴补贴”、“213应付其他个人收入”三个科目予以核算。

《新行政事业单位会计制度》虽只设置了“应付职工薪酬”这一科目,但其核算内容涵盖了上述办法中的三个科目。

因而,新旧制度中工资薪金科目的衔接,应该是2006年会计核算办法和新会计制度的衔接,即,将原“应付工资(离退休费)”、“应付地方(部门)津贴补贴”、“应付其他个人收入”三个科目的余额分别对应转入“应付职工薪酬”科目账户下的“工资(离退休费)”、“地方(部门)津贴补贴”、“其他个人收入”三个二级明细科目中进行核算。

2.1.1.2 单位代扣及应为职工缴纳款项科目的衔接及余额导入(1)行政单位代扣及应为职工支付款项科目的衔接及余额导入。

原行政单位会计制度(财预字[1998]49号)中对行政单位发生的临时性暂存、应付款等待结算款项是通过“暂存款”科目进行归集,而新行政单位会计制度中取消了“暂存款”科目,而是通过设置“应付职工薪酬”、“其他应付款”及“应缴税费”科目对单位代扣或应该为职工缴纳的社会保险费、住房公积金、个人所得税等进行核算。

在新旧制度进行衔接时,先应对原“暂存款”中的余额分项进行分析,属于单位应为职工缴纳的社会保险费、住房公积金,将其余额转入“应付职工薪酬”科目,属于代扣职工应缴的社会保险费、住房公积金或个人所得税,则将其余额分别转入“其他应付款”或“应缴税费”科目。

(2)事业单位代扣及应为职工缴纳款项科目的衔接及余额导入。

原事业单位会计制度(财预字[1997]288号)对事业单位应付、暂收的如个人交存公积金等是通过“其他应付款”科目进行归集,新事业单位会计制度虽保留了“其他应付款”这一科目,但其核算范围比原制度中的“其他应付款”科目的核算范围小,不包括事业单位应为职工缴纳的社会保险费和住房公积金。

因此,在新旧制度的衔接中,必须对“其他应付款”科目的余额进行逐项分析,将其中属于单位应付的社会保险费和住房公积金的余额,转入新账中的“应付职工薪酬”科目,属于单位代扣职工个人的社会保险费和住房公积金的余额,仍保留在“其他应付款”科目中核算。

2.1.2 准确把握时间节点,合理确定入账核算时间新行政事业单位会计制度中规定,应付职工薪酬应当在规定支付职工薪酬的时间确认。

当行政事业单位计算当期应付职工工资津贴补贴时(或行政事业单位按月向财政申报工资预算时),借记“经费支出”(“事业支出”或“经营支出”)科目,贷记“应付职工薪酬”科目。

在行政事业实际支付职工工资薪金时借记“应付职工薪酬”科目,按实际发放的工资津贴补贴、代扣的个人社会保险费和住房公积金以及个人应该缴纳的所得税数额,分别贷记“财政拨款收入”(“财政补助收入”)、或“零余额财户用款额度”、“或银行存款”;“其他应付款”以及“应缴税费”科目。

同时,行政事业单位按照国家有关规定计算应为职工缴纳的社会保险费和住房公积金时,借记“经费支出”,贷记“应付职工薪酬”科目;待实际为职工缴纳单位应承担的社会保险费和住房公积金时,再借记“应付职工薪酬”科目,贷记“财政拨款收入”(“财政补助收入”)或“零余额用款额度”、“银行存款”科目。

2.1.3 准确理解新旧制度,科学把握核算方法新行政事业单位会计制度设置“应付职工薪酬”科目来核算行政事业单位的薪金支出,是推进权责发生制政府会计制度改革的一种新尝试。

在这种核算方式下,行政事业单位发放职工工资津贴补贴等相关支出时,必须先通过“应付职工薪酬”科目对上述支出进行归集,待实际支出发生时,再按照各自资金走向,分别通过“财政拨款收入(财政补助收入)”、“零余额财户用款额度”、“银行存款”,“其他应付款”,“应缴税费”等会计科目进行分类核算,这种核算通过先计提再支付的方式来核算行政事业单位工资薪金支出,改变了旧会计制度收付实现制的核算方法,其实质就是一种权责发生制的核算模式。

2.2 会计核算实例[例1]某行政事业单位20××年×月工资薪金发放情况见表1。

(注:下列分录中将各类会计科目并列使用,实际工作中可按单位性质和支付方式进行选择)第一步:按应付工资总额计发职工薪酬借:经费支出(事业支出)――工资福利支出――××× 100 000贷:应付职工薪酬――工资(津贴补贴) 100 000第二步:按实发工资总额发放职工薪酬借:应付职工薪酬――工资(津贴补贴) 80 500贷:财政拨款收入(财政补助收入)/零余额账户用款额度/银行存款 80 500 第三步:从应付职工薪酬中代扣各种款项借:应付职工薪酬――社会保险费――养老金(个人) 8 000――职业年金(个人) 4 000――医疗金(个人) 2 000――住房公积金(个人) 5 000――个人所得税 500贷:其他应付款――养老金(个人) 8 000――职业年金(个人) 4 000――医疗金(个人) 2 000――住房公积金(个人) 5 000应缴税费――个人所得税 500第四步:支付单位代扣各项社会保险费、住房公积金和个人所得税借:其他应付款――养老金(个人) 8 000――职业年金(个人) 4 000――医疗金(个人) 2 000――住房公积金(个人) 5 000应缴税费――个人所得税 500贷:财政拨款收入(财政补助收入)/零余额账户用款额度/银行存款 19 500 [例2]某行政事业单位20××年×月缴纳社会保险费、住房公积金情况见表2。

第一步:按照相应的缴费基数和缴费比例计算出单位应为职工缴交各项费用借:经费支出(事业支出)――工资福利支出――××× 34 000――对个人和家庭的补助 12 000贷:应付职工薪酬――社会保险费――养老金(单位) 20 000――职业年金(单位) 8 000――医疗金(单位) 6 000――住房公积金(单位) 12 000第二步:支付单位应缴交各项费用借:应付职工薪酬――社会保险费――养老金(单位) 20 000――职业年金(单位) 8 000――医疗金(单位) 6 000――住房公积金(单位) 12 000贷:财政拨款收入(财政补助收入)/零余额账户用款额度/银行存款 46 0003 结语随着权责发生制政府会计制度改革的不断推进,诸如“应付职工薪酬”的这种核算方式必将成为机关事业单位会计核算和财务管理的常态,广大财务工作者必须正视这种变化,及时调整原来的会计核算方法和财务管理模式,确保财务核算工作满足于财政体制改革和可持续发展的新要求。

主要参考文献[1]财政部.事业单位会计制度(财会[2012]22号)[S].2012.[2]财政部.行政单位会计制度(财库[2013]218号)[S].2013.[3]财政部.关于印发《行政事业单位工资和津贴补贴有关会计核算办法》的通知(财库[2006]48号)[S].2006.[4]财政部.关于印发《新旧事业单位会计制度有关衔接问题的处理规定》的通知(财会[2013]2号)[S].2013.[5]财政部.关于印发《新旧行政单位会计制度有关衔接问题的处理规定》的通知(财库[2013]219号)[S].2013.[6]刘雪芹.对行政事业单位会计制度中“应付职工薪酬”会计财务处理的探讨[J].新疆财会,2015(1).。