保险学再保险同济大学

同济大学导师及方向

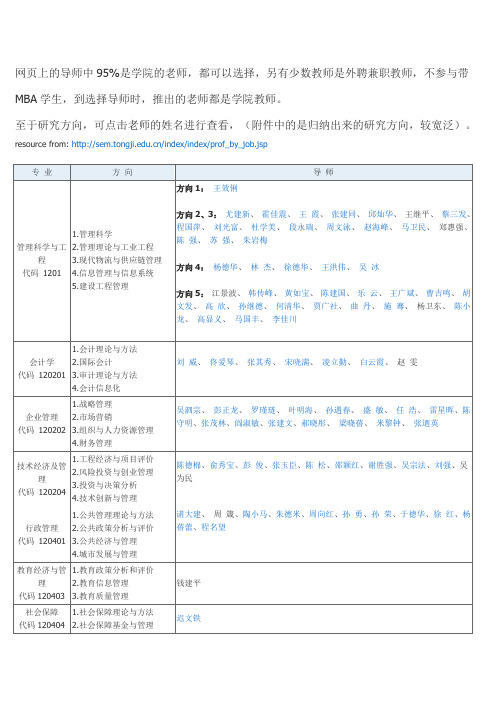

情报学

代码120502

1.情报理论与方法

2.竞争情报

李晓菲、慎金花

区域经济学

代码020202

1.城市与区域经济规划

2.经济开发与规划

3.城市经济与管理

林善浪、冯晓

财政学

代码020203

1.财政理论与应用

2.税收政策与管理

3.财政政策与资本市场

4.财政政策与宏观经济

葛乃旭、俞招根、石建勋

会计学

代码120201

1.会计理论与方法

2.国际会计

3.审计理论与方法

4.会计信息化

刘威、佟爱琴、张其秀、宋哓满、凌立勤、白云霞、赵雯

企业管理

代码120202

1.战略管理

2.市场营销

3.组织与人力资源管理

4.财务管理

吴泗宗、彭正龙、罗瑾琏、叶明海、孙遇春、盛敏、任浩、雷星晖、陈守明、张茂林、阎淑敏、张建文、郝晓彤、梁晓蓓、米黎钟、张迺英

金融学

代码020204

1.资本市场理论及投资管理

2.商业银行管理

3.金融工程的理论、方法及应用

4.风险管理与保险学

陈伟忠、陆宝群、叶耀明、闻岳春、阮青松、王海艳、马卫锋

产业经济学

代码020205

1.城市化与产业经济

2.产业经济与区域开发

3.产业经济与制度经济学

吴建伟、潘勤华、楼永、祝春山、张鑫、郝凤霞、王晓博

国际贸易学

代码020206

1.国际贸易理论与政策

2.国际融资与跨国投资

3.国际商务方式与组织

4.服务业与国际服务贸易

聂文星、李永、周华

竞争网92tocom您的在线图书馆

网页上的导师中95%是学院的老师,都可以选择,另有少数教师是外聘兼职教师,不参与带MBA学生,到选择导师时,推出的老师都是学院教师。

同济大学经济与管理学院试卷(A卷)2006-2007学年第1学期

同济大学经济与管理学院试卷(A卷)2006 - 2007 学年第1 学期课号:09301701 课程名:保险学此卷选为:期中考试( )、期终考试(√)、补考( )试卷专业和年级学号姓名一判断题(请在认为正确的陈述后面打√,在错误的陈述后面打×):20分(每小题1分)得分1.“索赔发生制”的含义是:不管保险事故发生在保险期限内还是保险期限前的一个追溯期内,只要被保险人在保险期限内提出索赔,保险人就承担责任。

()2.意大利是近代海上保险的发源地。

()3.一般说来,个人健康保险的保险费低于团体健康保险的保险费。

()4.逆选择是指身体健康状况好的人积极投保死亡保险的一种倾向。

()5.中国1999年的保费收入占GDP的比例为0.86%,这个比例称为保险深度。

()6.货物运输保险合同的转让须征得保险人的同意。

()7.保险的目的是保障保险标的本身。

()8.可保利益就是投保人签订保险合同后有权在出现保险事故后从保险公司获得赔付的权利。

()9.机动车辆保险合同中有附加险条款和基本险条款,当二者相抵触时,以基本险条款为准。

()10.代理人和经纪人的根本区别就在于其参与的过程不同。

保险经纪人可以参与从需求唤起直至保险关系终止的保险交易全过程,而代理人只能参与其中一部分过程。

()11.人身保险的保险利益必须在保险合同订立时存在而不要求在保险事故发生时具有保险利益。

()12.责任保险中的期内发生制是指索赔必须发生在保险期限内才有效。

()13.在定期寿险中,被保险人期满生存,保险人无须给付保险金,但可以退还保险费。

()14.确实保证与忠诚保证保险的一个主要区别是,在确实保证中是由雇主缴付保费。

()15.产品责任和产品质量纠纷的区别在于,产品责任是一种民事侵权责任,指向的对象是产品本身。

()16.企业财产一切险保障被保险财产因自然灾害或意外事故造成的直接物质损坏或灭失,这里自然灾害包括雷电、飓风、台风、泥石流、地震、海啸等。

全国开设保险 精算专业的学校名单

98

西南财经大学

99

西南民族大学

100

贵州财经大学

101

贵州商学院

102

凯里学院旅游学院

103 铜仁职业技术学院经济管理学院

104

遵义职业技术学院

105

贵州财经大学商务学院

106

云南大学经济学院

107

云南财经大学

108

西安财经大学经济学院

109 西北农林科技大学经济管理学院

110

西安汽车职业大学

111

浙江财经大学东方学院

浙江

53

浙江商业职业技术学院

浙江

54

安徽财经大学

安徽

55

安徽医科大学

安徽

56

安徽中医药大学

安徽

57

铜陵学院

安徽

58

福建江夏学院

福建

59

福建商学院

福建

60

福州职业技术学院

福建

61

江西财经大学

江西

62

江西中医药大学

江西

63

山东大学

山东

64

山东财经大学

山东

65

青岛大学

山东

66

山东工商学院

南开大学

天津机电职业技术学院 天津天狮学院 天津理工大学 天津财经大学 河北大学 河北经贸大学 河北农业大学 河北金融学院 山西财经大学

再保险

160 1.6 320 3.2 640 6.4

保险学—再保险

中南财经政法大学

特点

优点

合同双方的利益一致 手续简化,节省人力和费用 缺乏弹性,对分出公司不利 不能均衡风险责任,必须借助其他再保险方式 来分散风险

缺点

保险学—再保险

中南财经政法大学

运用范围

成数再保险的特点,决定了它的运用范围,一般 来说,资金雄厚、历史悠久的保险公司较少采用, 主要适用于

Hale Waihona Puke 是以每一危险单位所发生的赔款来计算自 负责任额和再保险责任额 假如总赔款额不超过自负责任额,全部损 失由分出公司赔付;假如总赔款额超过自 负责任额,超过部分由接受公司赔付 一次事故中的赔款计算

按危险单位分别计算 有事故限额 中南财经政法大学

保险学—再保险

事故超赔再保险

是以一次巨灾事故所发生赔款的总和来计 算自负责任额和再保险责任额 责任计算关键在于一次事故的划分

是以损失为基础来确定再保险当事人双方的责任,故又称损失再 保险,或超过损失再保险 由于超过损失再保险是对原保险人赔款超过一定额度或标准时, 再保险人对超过部分责任负责,故又称第二危险再保险 险位超赔再保险 事故超赔再保险 赔付率超赔再保险

非比例再保险

保险学—再保险

中南财经政法大学

时间条款

分层再保险

保险学—再保险

中南财经政法大学

赔付率超赔再保险

是按赔款与保费的比例来确定自负责任和 再保险责任的一种再保险方式,即在约定 的某一年度内,对于赔付率超过一定标准 时,由再保险人就超过部分负责至某一赔 付率或金额 正确地、恰当地规定分出公司的自留责任 赔付率和接受公司的分保责任赔付率至关 重要

同济大学经济与管理学院试卷B卷

同济大学经济与管理学院试卷(B卷)2006 - 2007 学年第1 学期课号:09301701 课程名:保险学此卷选为:期中考试( )、期终考试()、补考(√)试卷专业和年级学号姓名一判断题(请在认为正确的陈述后面打√,在错误的陈述后面打×):20分(每小题1分)1.当朋友把一件古董存放于你处,你虽然没有古董的所有权,但是你可以以该古董为标的投保财产损失险。

( )2.医疗保险是指以保险合同约定的疾病的发生为给付保险金条件的保险。

( )3.某人以其已经订婚的未婚妻为被保险人向保险公司投保人寿保险,被保险公司以投保人没有可保利益为由拒绝。

保险公司的做法是正确的。

( )4.英国是近代海上保险的发源地。

( )5.财产保险的保险利益必须在保险合同订立时和保险事故发生时都存在保险利益。

( )6.保险的基本职能是分摊风险、补偿损失或给付保险金。

()7.财产保险中采用共同保险条款,其目的是为了惩罚被保险人对事故防范的疏忽行为。

()8.企业财产保险中,固定资产的保险价值是出险时的实际价值,流动资产的保险价值是出险时的重置价值。

()9.在CFR条件下,由卖方负责租船或订舱,支付运费,海上风险由买方承担。

()10.在人身保险中,由于人的身体和寿命是无价的,所以只能用定额给付方式承保。

()11.当一次意外伤害多处致残的情况下,保险人可同时或连续支付残疾保险金,且累计数额可以超过保险金额。

()12.中国1999年的保费收入占GDP的比例为0.86%,这个比例称为保险密度。

()13.投资保险实际上是保障由于政治风险造成的投资者利益遭受损失。

()14.财产保险费率的厘定主要依据损失率,而人寿保险费率的厘定主要依据死亡率或生存率。

()15.比例再保险的自留额和分出额的确定是根据赔款金额为基础的。

()16.卖方信贷保险和买方信贷保险的主要差异是:前者承保了卖方得到贷款前的风险,后者承保的不仅是贷款前的风险,而且也承保了贷款后的信用风险。

再保险-课程总结

编号:

课程总结

2009——2010学年第一学期

课程名称:再保险

教学班级:XXXXXXXX

主讲人:XXX

时间:2010年1月

填表要求

一、本表一式两份,一份放入教学档案袋内,一份交到金贸系

秘书处。

二、用双面A4纸打印,字体用宋体五号,不加粗。

表内空白

处不够的可以另加附件或延长表格。

三、表内的“评价等级”按教学检查时的分值划分为优、合格、

基本合格、不合格四个等级,90分以上(含90分)的为优,75-90分的(含75分)为合格,60-75分的(含60分)为基本合格,60分以下为不合格。

四、本表要求在课程结束后一周内上交。

课程名称:再保险。

66131-保险再保险-再保险理论与实务课程教学大纲

《再保险理论与实务》课程教学大纲课程名称:再保险理论与实务 / Principle and Practice of Reinsurance课程代码:030289学时: 32 学分:2 讲课学时: 32 考核方式:考查课程简介:《再保险理论与实务》是保险学专业的一门重要的专业课,也是保险企业经营管理的一项重要业务。

本课程有两个显著特点:一是综合性,二是实用性。

其综合性表现为本课程是在保险学、人身保险学、财产保险学、海上保险学、保险会计与财务及保险经营与管理等专业知识的基础上,进一步将风险在更大范围内进行分散。

这种风险分散的过程一般是在跨国界保险供应主体之间进行的,因此,需要将专业知识与国际法律、法规及国际惯例融会贯通。

其实用性体现为本课程的基本内容是从事再保险业务工作必须掌握的基本知识技能。

本课程共分为五大部分内容:即再保险一般基础理论;再保险法律一般基础理论;再保险种类一般基础理论;再保险技术实务基础理论;再保险市场及监管基础理论。

先修课程:保险学、人身保险学、财产保险学、海上保险学、保险会计与财务及保险经营与管理等专业基础课程。

适用专业:金融学及相关专业教材:赵苑达.再保险学.中国金融出版社.2003主要参考书:1.胡炳志.再保险通论.武汉大学出版社.19962. 姚和贞.再保险业务与经营管理.中国金融出版社.19963. 《再保险》编写组.再保险.西南财经大学出版社.19934. PRACTICE OF REINSURANCE .The Chartered Insurance Institute,1991一、课程的性质和任务《再保险原理与实务》是保险、精算专业的一门必修课。

本课程的教学目标是:通过教学,要求学生了解再保险的产生发展的历史,掌握再保险与原保险的联系与区别,认识再保险的职能与作用,掌握比例再保险、非比例再保险业务的主要类别及操作,熟悉再保险市场、再保险合同的主要条款、再保险的规划以及再保险的经营与管理。

2021考研金融学知识梳理:保险学

保险学:保监会将保险专业的教学模式分为西财模式、武大模式和南开模式,其对应的大学分别是西南财经大学、武汉大学和南开大学。

而保险业的黄埔军校则是位于湖南长沙的保险职业学院。

热度分析:在我国,保险业被誉为2l世纪的朝阳产业。

首先,我国巨大的人口基数以及人口的老龄化有利于保险业市场的扩张;其次,我国目前的保险深度及保险密度都很低,有很大的市场潜力;第三,人均收入水平的不断提高,为保险业市场扩大规模提供良好的经济基础。

保监会《中国保险业发展十一五规划纲要(讨论稿)》预计,未来5年我国保险业务收入年均增长15%左右。

今年来许多险种受到关注:银行保险、航意险、交强险、健康险、体育保险、房贷险、农业保险、高管责任险。

人才培养:保险学专业主要是为适应我国保险业对保险专业人才的需求而开设的,其核心课程有保险学、人身保险、财产保险、风险管理、保险精算、再保险等。

大多数学校都要求学习金融、会计、投资等经济课程,构架一个宽泛的经济知识背景。

有的学校还补充市场营销、法律知识等相关知识,诸如保险营销、国际经济法、国际贸易与国际商法等。

就业方向:许多人误以为保险专业就业就是卖保险,实际上保险营销只是保险业中一部分工作,其它工作诸如组训、培训讲师、核赔核保人员和资金运作人员、精算人员。

毕业生主要到保险公司、其他金

融机构、社会保险部门及保险监管机构从事保险实务工作,也可到高等院校从事教学和研究工作。

此外,还有中介企业、社会保障机构、政府监管机构、银行和证券投资机构、大型企业风险管理部门等也需要该方向的毕业生。

比较热门的职业有保险代理人、保险核保、保险理赔、保险精算师(FIA)等等。