某ppp项目财务分析与财务评价计算表1(IRR、利润、成本、现金流量表的自动计算表)

造价工程师-案例04第4讲:建设项目投资估算与财务评价(四)

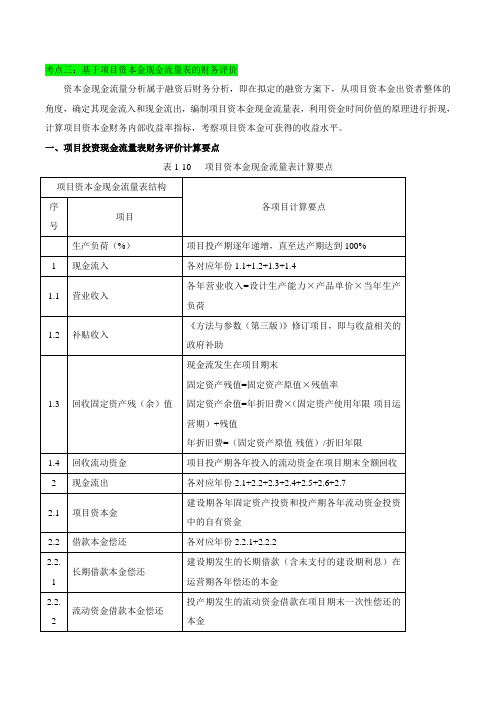

考点三:基于项目资本金现金流量表的财务评价资本金现金流量分析属于融资后财务分析,即在拟定的融资方案下,从项目资本金出资者整体的角度,确定其现金流入和现金流出,编制项目资本金现金流量表,利用资金时间价值的原理进行折现,计算项目资本金财务内部收益率指标,考察项目资本金可获得的收益水平。

一、项目投资现金流量表财务评价计算要点表1-10 项目资本金现金流量表计算要点经典题型剖析案案例例四四1.某项目建设期为2年,生产期为8年。

项目建设投资(含工程费、其他费用、预备费用)3100万元,预计全部形成固定资产。

固定资产折旧年限为8年,按平均年限法计算折旧,残值率为5%。

在生产期末回收固定资产残值。

2.建设期第一年投入建设资金的60%,第二年投入40%,其中每年投资的50%为自有资金,50%由银行贷款,贷款年利率为7%,建设期只计息不还款。

生产期第一年投入流动资金300万元,全部为自有资金。

流动资金在计算期末全部回收。

3.建设单位与银行约定:从生产期开始的6年间,按照每年等额本金偿还法进行偿还,同时偿还当年发生的利息。

4.预计生产期各年的经营成本均为2600万元,营业收入在计算期第三年为3800万元,第四年为4320万元,第五至十年均为5400万元。

假定营业税金及附加的税率为6%,所得税率为33%,行业基准投资回收期(Pc)为8年,行业基准收益率为i c=10%。

问题:1.列式计算项目计算期第三年初的累计借款。

2.编制项目借款还本付息计划表。

3.列式计算固定资产残值及各年固定资产折旧额。

4.编制项目资本金现金流量表。

5.列式计算资本金财务内部收益率、资本金财务净现值、静态、动态投资回收期,并评价本项目是否可行。

注:计算结果保留小数点后2位。

答案:问题1:第1年应计利息=(0+3100⨯60%⨯50%÷2)⨯7%=32.55(万元)第2年应计利息=[(3100⨯60%⨯50%+32.55)+3100⨯40%⨯50%÷2]⨯7%=89.08(万元)建设期贷款利息=32.55+89.08=121.63(万元)第3年初的累计借款=3100⨯50%+121.63=1671.63(万元)问题2:表1-11 某项目借款还本付息计划表单位:万元生产期前6年等额本金偿还法,每年应还本金为:1671.63÷6=278.61(万元)问题3:固定资产残值=(3100+121.63)⨯5%=161.08(万元)年折旧额=(3100+121.63)⨯(1-5%)÷8=382.57(万元)问题4:表1-12 某项目资本金现金流量表单位:万元运营期各年总成本费用:第3年总成本费用=2600+382.57+117.01=3099.58(万元)第4年总成本费用=2600+382.57+97.51=3080.08(万元)第5年总成本费用=2600+382.57+78.01=3060.58(万元)第6年总成本费用=2600+382.57+58.51=3041.08(万元)第7年总成本费用=2600+382.57+39.00=3021.57(万元)第8年总成本费用=2600+382.57+19.50=3002.07(万元)第9、10年总成本费用=2600+382.57=2982.57(万元)运营期各年所得税:第3年所得税=(3800-3099.58-228)⨯33%=155.90(万元)第4年所得税=(4320-3080.08-259.2)⨯33%=323.64(万元)第5年所得税=(5400-3060.58-324)⨯33%=665.09(万元)第6年所得税=(5400-3041.08-324)⨯33%=671.52(万元)第7年所得税=(5400-3021.57-324)⨯33%=677.96(万元)第8年所得税=(5400-3002.07-324)⨯33%=684.40(万元)第9、10年所得税=(5400-2982.57-324)⨯33%=690.83(万元)问题5:资本金财务内部收益率:经试算,取i 1=43%,得NPV 1=25.16(万元);取i 2=44%,得NPV 2=-6.31(万元) 由内插值公式:()FIRR--=--%43%44%4316.2531.616.25解得:FIRR=43.80%资本金财务净现值FNPV=累计折现净现金流量最末一年的值=4064.37(万元)静态投资回收期668.4851 4.461454.29tP -=-+=(年) 动态投资回收期'747.2251 4.83903.11t P -=-+=(年)项目资本金财务内部收益率FIRR=43.80%远大于行业基准收益率i c =10%,资本金财务净现值为4064.37万元>0,静态投资回收期P t 为4.46年,小于行业基准投资回收期Pc=8年;动态投资回收期't P 为4.83年小于项目计算期10年;,说明该项目在财务上是可行的。

(完整版)项目可行性分析财务评价指标及运用

(完整版)项⽬可⾏性分析财务评价指标及运⽤项⽬可⾏性分析中主要经济指标的理论与应⽤本⽂主要包括两部份,第⼀部分是对项⽬投资可⾏性分析⽤到的主要指标进⾏解释,第⼆部分是结合实例,讲解评价项⽬可⾏性时如何运⽤经济指标。

第⼀部份理论篇⼀、主要指标财务内部收益率FIRR、财务净现值FNPV、投资回收期pt ﹝⼀﹞、指标解释1.投资利润率:是指项⽬在正常⽣产年份内所获得的年利润总额或年平均利润总额与项⽬全部投资的⽐率。

2.财务内部收益率(FIRR):是指项⽬在整个计算期内各年财务净现⾦流量的现值之和等于零时的折现率,也就是使项⽬的财务净现值等于零时的折现率。

是反映项⽬实际收益率的⼀个动态指标,⼀般情况下,财务内部收益率⼤于等于基准收益率(编制项⽬时设定为银⾏贷款利率)时,项⽬可⾏。

财务内部收益率的计算过程是解⼀元n次⽅程的过程,只有常规现⾦流量才能保证⽅程式有唯⼀解。

说得通俗点,内部收益率越⾼,说明你投⼊的成本相对地少,但获得的收益却相对地多。

⽐如A、B两项投资,成本都是10万,经营期都是5年,A每年可获净现⾦流量3万,B可获4万,通过计算,可以得出A的内部收益率约等于15%,B的约等于28%,这些,其实通过年⾦现值系数表就可以看得出来的。

3.财务净现值(FNPV)是指项⽬按⾏业的基准收益率或设定的⽬标收益率,将项⽬计算期内各年的净现⾦流量折算到开发活动起始点的现值之和,它是开发项⽬财务评价中的⼀个重要经济指标。

主要反映技术⽅案在计算期内盈利能⼒的动态评价指标。

净现值是指投资⽅案所产⽣的现⾦净流量以资⾦成本为贴现率折现之后与原始投资额现值的差额。

净现值⼤于零则⽅案可⾏,且净现值越⼤,⽅案越优,投资效益越好。

计算公式FNPV = 项⽬在起始时间点上的财务净现值i = 项⽬的基准收益率或⽬标收益率〔CI-CO〕ˇt〔1+ i 〕¯t 表⽰第t期净现⾦流量折到项⽬起始点上的现值财务净现值率即为单位投资现值能够得到的财务净现值。

PPP项目财务测算模板

86,706.31

40.00%

30.00%

30.00%

40.00%

1,000.00

1,500.00

900.00

600.00

3

3

3

3.5

8

8

8

8

20.00%

20.00%

20.00%

20.00%

30.00%

20.00%

20.00%

30.00%

70.00%

80.00%

80.00%

70.00%

100%

100%

8

635.88

3 其他费用

9

7,561.08

(三) 暂列金额、专业工程暂估价 10

1,500.00

二 合理报价上限

11

59,159.62

三 合理报价下限

12

56,829.94

四 投资收益率浮动上限

13

40.00%

五 运营维护补贴

14

1,000.00

六 建设期(年)

15

3

七 运营期(年)

16

8

八 注册资本金比例

17

20.00%

1 政府委托方股权比例

18

30.00%

2 社会资本方股权比例

19

70.00%

九 工程费用投资进度

20

100.00%

1 第1年

21

35.00%

2 第2年

22

45.00%

3 第3年

23

20.00%

4 第4年

24

0.00%

十 评标基准投资收益率

25

4.90%

十一 铺底流动资金

PPP财务测算公式大全教学提纲

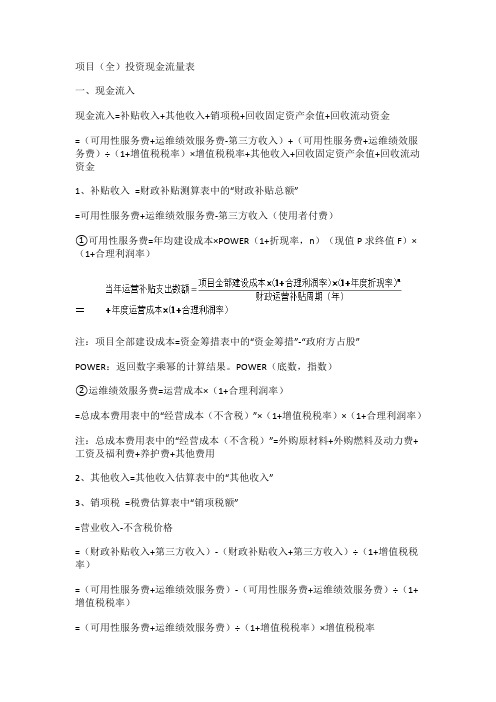

项目(全)投资现金流量表一、现金流入现金流入=补贴收入+其他收入+销项税+回收固定资产余值+回收流动资金=(可用性服务费+运维绩效服务费-第三方收入)+(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率+其他收入+回收固定资产余值+回收流动资金1、补贴收入=财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入(使用者付费)①可用性服务费=年均建设成本×POWER(1+折现率,n)(现值P求终值F)×(1+合理利润率)=注:项目全部建设成本=资金筹措表中的“资金筹措”-“政府方占股”POWER:返回数字乘幂的计算结果。

POWER(底数,指数)②运维绩效服务费=运营成本×(1+合理利润率)=总成本费用表中的“经营成本(不含税)”×(1+增值税税率)×(1+合理利润率)注:总成本费用表中的“经营成本(不含税)”=外购原材料+外购燃料及动力费+工资及福利费+养护费+其他费用2、其他收入=其他收入估算表中的“其他收入”3、销项税=税费估算表中“销项税额”=营业收入-不含税价格=(财政补贴收入+第三方收入)-(财政补贴收入+第三方收入)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)-(可用性服务费+运维绩效服务费)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率财政补贴收入=财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入4、回收固定资产余值=固定资产折旧与无形资产摊销估算表中计计算期最后一年“折旧净值”5、回收流动资金=流动资金估算表中计算期最后一年“流动资金”=流动资产-流动负债=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)注:存货=原材料+燃料及动力+在产品+产成品二、现金流出现金流出=建设投资+流动资金+经营成本+应纳增值税+进项税+附加税+维持运营投资1、建设投资=资金筹措表中的“建设投资”2、流动资金=流动资金估算表中的“流动资金”3、经营成本=财政补贴测算表中的“运营成本”=总成本费用表中的“经营成本(不含税)”×(1+增值税率)4、应纳增值税=税费估算表中的“应纳增值税”=当年销项税额-当年进行税额-上一年进项税额留抵额=(财政补贴收入+第三方收入)÷(1+增值税税率)×增值税税率-(总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率)-上一年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,0,-(上一年进项税额留抵额+当年进项税额-当年销项税额))注:计算期第一年进行税额=计算期第一年进项税额留抵额=总投资÷(1+增值税率)×增值税率×80%以后各年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,上一年进项税额留抵额+当年进项税额-当年销项税额,0)5、进项税=税费估算表中的“进项税额”=总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率6、附加税=税费估算表中的“附加税”=城建税+教育附加税+地方教育附加=[应纳增值税×(7%、5%、1%)]+(应纳增值税×3%)+(应纳增值税×2%)7、维持运营投资指的是某些项目在运营期需要投入一定的固定资产投资才能得以维持正常运营;例如设备更新费用、油田的开发费用、矿山的井巷开拓延伸费用等。

河北某PPP项目投资估算与财务分析word版

河北某PPP项目投资估算与财务分析word版政府与社会资本合作项目某城市健身中心政府与社会资本合作项目投资估算与财务分析目录项目投资估算及财务分析说明1、XX健身中心是XX市首批政府与社会资本合作项目,采用BOT 模式,项目实施机构是XX市体育局。

该项目位于XXXXXX,地下两层地上五层,地上总建筑面积10934平方米,其中社会资本可以经营一至四层约8602平方米。

项目地下为人防工程,地上是健身中心,社会投资人只需负责地上一至五层的建设投资。

2、此次投资估算及财务分析的目的是为政府合理确定社会资本的经营年限提供参考依据,投资估算及财务分析思路为投资者在一定的期限内以项目给定范围的经营利润覆盖项目总投资和经营成本并取得期望的收益。

3、投资估算和财务分析以《建设项目经济评价方法》(第三版)为依据,根据项目具体情况和最新市场调研数据,依照国家有关规定以及地方税费标准进行编制,每项估算分析依据以及数据来源尽可能在表格中予以说明。

4、另据《政府和社会资本合作模式操作指南(试行)》(财金[2014]113号)的有关规定,政府和社会资本合作项目需要通过物有所值评价和财政承受能力论证才可进行项目准备。

物有所值评价分定性和定量两方面,定性评价见项目实施方案,定量评价由于尚未出台相关办法或细则,目前还无法进行。

另外,由于本项目要求社会资本承担全部的投资,政府除考虑或有风险支出之外,暂不需要进行财政承受能力论证。

5、根据项目实际情况并与项目实施机构沟通,本次财务分析主要计算以下7个指标供决策参考,即:总投资内部收益率、资本金内部收益率、总投资收益率、资本金净利润率、保守贷款偿还期、正常贷款偿还期、静态投资回收期,其中“保守贷款偿还期”是根据项目实施机构要求增加的,其计算方法为:还贷时假设投资方项目所有资金(包括资本金)都是借债筹集,以此保守策略来计算贷款偿还期。

6、为使投资估算和财务分析更加符合实际投资和经营情况,本次以收付实现制为基础计算相关财务指标,而不采用计提固定资产折旧的方法,原因如下:①根据当地实际情况,服务业租赁经营一般按核定征收,用折旧摊销的方法计算企业所得税已无必要。

PPP项目财务测算公式汇总

项目(全)投资现金流量表一、现金流入现金流入=补贴收入+其他收入+销项税+回收固定资产余值+回收流动资金=(可用性服务费+运维绩效服务费-第三方收入)+(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率+其他收入+回收固定资产余值+回收流动资金1、补贴收入 =财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入(使用者付费)①可用性服务费=年均建设成本×POWER(1+折现率,n)(现值P 求终值F)×(1+合理利润率)=财政运营补贴周期合理利润率)(折现率)(项目全部建设成本+⨯+⨯11n注:项目全部建设成本=资金筹措表中的“资金筹措”-“政府方占股”POWER:返回数字乘幂的计算结果。

POWER(底数,指数)②运维绩效服务费=运营成本×(1+合理利润率)=总成本费用表中的“经营成本(不含税)”×(1+增值税税率)×(1+合理利润率)注:总成本费用表中的“经营成本(不含税)”=外购原材料+外购燃料及动力费+工资及福利费+养护费+其他费用2、其他收入=其他收入估算表中的“其他收入”3、销项税 =税费估算表中“销项税额”=营业收入-不含税价格=(财政补贴收入+第三方收入)-(财政补贴收入+第三方收入)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)-(可用性服务费+运维绩效服务费)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率财政补贴收入=财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入4、回收固定资产余值=固定资产折旧与无形资产摊销估算表中计计算期最后一年“折旧净值”5、回收流动资金=流动资金估算表中计算期最后一年“流动资金”=流动资产-流动负债=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)注:存货=原材料+燃料及动力+在产品+产成品二、现金流出现金流出=建设投资+流动资金+经营成本+应纳增值税+进项税+附加税+维持运营投资1、建设投资=资金筹措表中的“建设投资”2、流动资金 =流动资金估算表中的“流动资金”=流动资产-流动负债=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)3、经营成本 =财政补贴测算表中的“运营成本”=总成本费用表中的“经营成本(不含税)”×(1+增值税率)4、应纳增值税 =税费估算表中的“应纳增值税”=当年销项税额-当年进行税额-上一年进项税额留抵额=(财政补贴收入+第三方收入)÷(1+增值税税率)×增值税税率-(总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率)-上一年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,0,-(上一年进项税额留抵额+当年进项税额-当年销项税额))注:计算期第一年进行税额=计算期第一年进项税额留抵额=总投资÷(1+增值税率)×增值税率×80%以后各年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,上一年进项税额留抵额+当年进项税额-当年销项税额,0)5、进项税 =税费估算表中的“进项税额”=总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率6、附加税 =税费估算表中的“附加税”=城建税+教育附加税+地方教育附加=[应纳增值税×(7%、5%、1%)]+(应纳增值税×3%)+(应纳增值税×2%)7、维持运营投资指的是某些项目在运营期需要投入一定的固定资产投资才能得以维持正常运营;例如设备更新费用、油田的开发费用、矿山的井巷开拓延伸费用等。

PPP项目财务测算模型分析报告

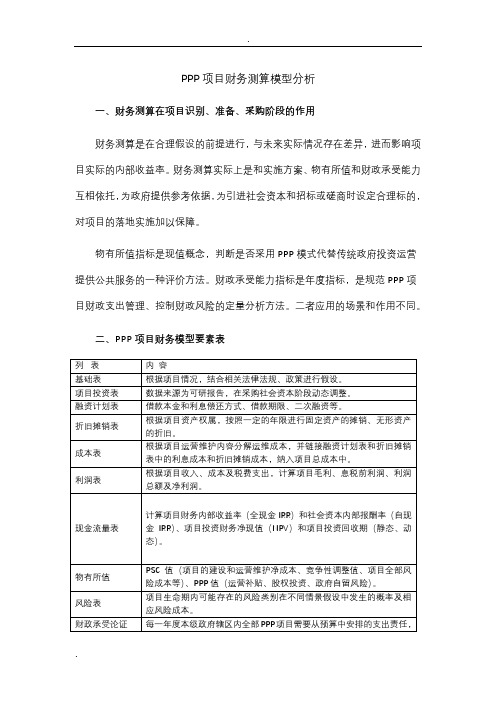

PPP项目财务测算模型分析一、财务测算在项目识别、准备、采购阶段的作用财务测算是在合理假设的前提进行,与未来实际情况存在差异,进而影响项目实际的内部收益率。

财务测算实际上是和实施方案、物有所值和财政承受能力互相依托,为政府提供参考依据,为引进社会资本和招标或磋商时设定合理标的,对项目的落地实施加以保障。

物有所值指标是现值概念,判断是否采用PPP模式代替传统政府投资运营提供公共服务的一种评价方法。

财政承受能力指标是年度指标,是规范PPP项目财政支出管理、控制财政风险的定量分析方法。

二者应用的场景和作用不同。

二、PPP项目财务模型要素表PPP项目中咨询机构需要根据以上财务报表建立财务测算模型,清晰准确呈现PPP项目全生命周期存在的成本、利润、风险和项目收益情况。

根据财务测算模型,编制物有所值评价报告、财政承受能力论证报告、项目实施方案以及PPP项目协议中与项目回报机制相关的财务内容。

三、不同类PPP项目测算模型的异同(一)不同行业,PPP项目涉及的运营维护内容和成本项则不同。

(二)PPP项目投资建设形成的固定资产,项目公司拥有的资产使用权和收益权,不论折旧还是摊销,都是以投资建设形成的资产原值(包括建设期利息)为基数进行分摊,有的咨询机构忽略国家相关部门对固定资产折旧的最短年限做出规定,例如,房屋、建筑物为20年,市政道路和高速公司的大中小修最长年限等。

(三)打包类型的PPP项目,存在将经营性、准经营性、非经营性子项目分别建立现金流量表,对不同类型子项目分开进行财务可行性和政府补贴测算。

可能导致经营性项目收益未能弥补到可行性缺口补贴中,政府未能从经营性子项目中获利,却为准经营性和非经营性子项目支付大量的财政补贴。

(四)融资比例不同财务杠杆不同,导致同一项目因融资比例变化而使得项目收益高低不同,从未导致政府对项目缺乏合理的判断标准,也导致投融资比例和交易结构设计变得困难,在项目规模和融资比例两者均发生变化的情况下,项目内部回报率则变得多样。

史上最全PPP项目操作手册及PPP项目财务测算公式超级汇总!!!

史上最全PPP项目操作手册及PPP项目财务测算公式超级汇总在化解地方债务、融资渠道转型和各部委推动等多重因素驱动下,从2014下半年起国内各地兴起PPP热,工作开展较好的省份已有PPP 项目开花结果,这让有意参与PPP运作的各市场主体眼前一亮,激发了更大兴趣。

比如金融机构,任何PPP项目的成功实施都缺少不了他们。

据我们了解,目前已有多家银行、信托、资产管理公司或内部设立专门的PPP项目团队,设计信贷评审标准,或组织学习相关文件,或深入前线筛选项目,以期从这波PPP热潮分羹一笔。

我们挑选出几类具有代表性的金融机构,简单谈谈他们应如何结合自身特点,对接PPP业务。

PPP参与主体1 . 商业银行商业银行仍然是PPP项目的最重要资金供应方。

PPP模式应用给商业银行的基建融资业务带来的最大变化是客户对象和关注重点的改变:从瞄准政府客户到主攻PPP项目投资人/社会资本及其设立的项目公司;从注重政府财力和增信措施考察,到更加关注PPP项目基础交易的质量和财务可行性;从基于模糊的政府兜底偿债承诺的贷款,到基于清晰的PPP项目合同的债务融资。

过去以政府性客户作为主要贷款对象的开发性金融机构,PPP模式下的转型需求尤为迫切。

在我们看来,银行需要习惯于和更广泛地运用依靠项目自身现金流及项目资产、合同权益保障的有限追索项目融资,提供长期限债务融资。

银行需在传统担保方式之外,尝试主要靠收费权、合同预期收益、保险权益转让及直接介入权等综合增信担保措施。

根据融资项目风险差异化定价(贷款利率),提高风险定价能力。

由于商业银行的资产业务日益多样化,银行的资管理财计划还可作PPP基金的优先级LP。

2 . 信托公司信托资产规模过去政府购买服务合同、特许经营协议为基础,明确双方的权利和义务,发挥双方优势,形成一种伙伴式的合作关系,并通过签署合同来明确双方的权利和义务,以确保合作的顺利完成,由社会力量向公众提供市政公用产品与服务的方式,提高质量和供给效率,最终实现使合作各方达到比预期单独行动更为有利的结果。

2022版《一级造价工程师案例分析》第1章 投资估算与财务分析思维导图

投资估算与财务分析建设项目总投资构成固定资产投资(工程造价)建设投资工程费用设备及工器具购置费设备购置费设备购置费=设备原价(含配品备件费)+设备运杂费国产设备原价国产标准设备原价(批量生产)国产非标准设备原价(成本计算估价法)单台非标准设备原价={[(材料费+加工费+其他材料费)*(1+专用工具费率)*(1+废品损失费率)+外购配套配件费]*(1+包装费率)-外购配套配件费}*(1+利润率)+外购配套配件费+销项税额+非标准设备设计费材料费=材料净重*(1+加工损耗系数)*每吨材料综合价加工费=设备总重量*每吨材料加工费进口设备原价进口设备原价(抵岸价)=CIF(到岸价)+进口从属费CIF=FOB(离岸价格)+国际运费+运费保险费=CFR(运费在内价)+运输保险费国际运费=FOB(原币货价)*运费率=单位运价*运量运输保险费=(FOB+国际运费)÷(1-保险费率)*保险费率进口从属费=银行财务费+外贸手续费+关税+消费税+进口环节增值税+车辆购置税银行财务费=FOB*人民币外汇汇率*银行财务费率外贸手续费=CIF*人民币外汇汇率*外贸手续费率关税=CIF*人民币外汇汇率*进口关税税率消费税=(CIF*人民币外汇汇率+关税)÷(1-消费税税率)*消费税税率进口环节增值税=组成计税价格(CIF(关税完税价格)+关税+消费税)*增值税税率进口车辆购置税=(CIF(关税完税价格)+关税+消费税)*车辆购置税率设备运杂费设备运杂费=设备原价*设备运杂费率设备运杂费包含运费和装卸费、包装费、设备供销部门的手续费、采购与仓库保管费工器具购置费工器具购置费=设备购置费*定额费率建筑安装工程费建筑安装工程费=分部分项工程费+措施项目费用+其他项目费用+规费+税金工程建设其他费用一般题意告知预备费基本预备费基本预备费=(工程费用+工程建设其他费用)*基本预备费率价差预备费PF为价差预备费;n为建设期年份数;It为建设期中第t年的静态投资计划额,包括工程费用、工程建设其他费用及基本预备费;f为年涨价率;m为建设前期年限(从编制估算到开工建设)建设期利息建设期利息=(上年年末累计贷款本金利息和+当年贷款金额*1/2)*年利率流动资产投资(流动资金)(详见目录《投资估算方法》投资估算方法静态投资(静态投资=工程费用+工程建设其他费用+基本预备费)项目建议书阶段生产能力指数法C1为已建成类似项目的静态投资额,C2为拟建项目静态投资额,Q1已建类似项目的生产能力,Q2为拟建项目的生产能力x为生产能力指数,f为综合调整系数系数估算法设备系数法C为拟建项目的静态投资;E为拟建项目根据当时当地价格计算的设备购置费;P1,P2,P3为已建成类似项目中建筑安装工程费及其他工程费等与设备购置费的比例;f1,f2, f3为差异调整系数;I为拟建项目的其他费用主体专业系数法E为与生产能力直接相关的工艺设备投资;P1',P2', P3'为已建项目中各专业工程费用与工艺设备投资的比重;其余同上可行性研究阶段指标估算法编制方法:1、建筑工程费用估算。

PPP项目财务测算公式、内容和方式

第一部分 PPP项目财务测算公式大全项目(全)投资现金流量表一、现金流入现金流入=补贴收入+其他收入+销项税+回收固定资产余值+回收流动资金=(可用性服务费+运维绩效服务费-第三方收入)+(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率+其他收入+回收固定资产余值+回收流动资金1、补贴收入 =财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入(使用者付费)①可用性服务费=年均建设成本×POWER(1+折现率,n)(现值P求终值F)×(1+合理利润率)=注:项目全部建设成本=资金筹措表中的“资金筹措”-“政府方占股”POWER:返回数字乘幂的计算结果。

POWER(底数,指数)②运维绩效服务费=运营成本×(1+合理利润率)=总成本费用表中的“经营成本(不含税)”×(1+增值税税率)×(1+合理利润率)注:总成本费用表中的“经营成本(不含税)”=外购原材料+外购燃料及动力费+工资及福利费+养护费+其他费用2、其他收入=其他收入估算表中的“其他收入”3、销项税 =税费估算表中“销项税额”=营业收入-不含税价格=(财政补贴收入+第三方收入)-(财政补贴收入+第三方收入)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)-(可用性服务费+运维绩效服务费)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率财政补贴收入=财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入4、回收固定资产余值=固定资产折旧与无形资产摊销估算表中计计算期最后一年“折旧净值”5、回收流动资金=流动资金估算表中计算期最后一年“流动资金”=流动资产-流动负债=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)注:存货=原材料+燃料及动力+在产品+产成品二、现金流出现金流出=建设投资+流动资金+经营成本+应纳增值税+进项税+附加税+维持运营投资1、建设投资=资金筹措表中的“建设投资”2、流动资金 =流动资金估算表中的“流动资金”3、经营成本 =财政补贴测算表中的“运营成本”=总成本费用表中的“经营成本(不含税)”×(1+增值税率)4、应纳增值税 =税费估算表中的“应纳增值税”=当年销项税额-当年进行税额-上一年进项税额留抵额=(财政补贴收入+第三方收入)÷(1+增值税税率)×增值税税率-(总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率)-上一年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,0,-(上一年进项税额留抵额+当年进项税额-当年销项税额))注:计算期第一年进行税额=计算期第一年进项税额留抵额=总投资÷(1+增值税率)×增值税率×80%以后各年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,上一年进项税额留抵额+当年进项税额-当年销项税额,0)5、进项税 =税费估算表中的“进项税额”=总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率6、附加税 =税费估算表中的“附加税”=城建税+教育附加税+地方教育附加=[应纳增值税×(7%、5%、1%)]+(应纳增值税×3%)+(应纳增值税×2%)7、维持运营投资指的是某些项目在运营期需要投入一定的固定资产投资才能得以维持正常运营;例如设备更新费用、油田的开发费用、矿山的井巷开拓延伸费用等。

PPP项目财务测算模型分析

PPP项目财务测算模型分析一、背景PPP项目(Public-Private Partnership,公私合作项目)是国际上广泛采用的一种新增长性较强的投资模式。

PPP模式可以充分发挥政府和市场在PPP领域的作用,发掘投资的有效需求和能力,促进政府和私人资本的有效结合,从而实现社会资源的最佳配置和公共服务的最大化。

在PPP项目开发过程中,对财务测算模型进行分析和探究是非常重要的。

正确认识和运用PPP项目的财务测算模型,有助于政府和企业在PPP项目开发的不同阶段做出合理决策,降低风险,提高项目的可行性和效益。

二、PPP项目财务测算模型基本概念1、投资收益率(IRR,Internal Rate of Return)IRR是指投资所产生的现金流量的现值与投资所得现金流量的贴现率相等时,投资的内部收益率。

在PPP项目中,IRR通常作为资本成本的代表,以衡量企业投资行为的效益。

2、净现值(NPV,Net Present Value)NPV是指将项目所产生的现金流量以相应贴现率贴现后求出的现值总和,减去所需的投资额。

在PPP项目中,NPV通常作为企业承接PPP项目的依据,以衡量项目收入和成本带来的现金净流量总额。

3、总投资额总投资额是指PPP项目所需的全部投资资金,包括建设、运营、维护等阶段所需的全部资金。

4、政府支持资金政府支持资金是指PPP项目中政府对项目的支持资金,一般以补贴或贷款形式提供。

5、运营期运营期是指PPP项目建成后的运营期限,一般以年为单位计算。

在PPP项目中,运营期限制了投资回报的时间和幅度。

6、灵敏度分析灵敏度分析是指对于初步测算模型的不确定因素进行分析,考虑因素变动对测算结果的影响,以期找出财务测算模型中的关键风险点和关键指标。

三、PPP项目财务测算模型的分析方法PPP项目财务测算模型的分析方法主要包括如下几种: ### 1、基础性分析方法基础性分析方法着重考虑PPP项目财务测算模型中的基础因素,如总投资额、政府支持资金、运营期等因素,从而计算出IRR、NPV等指标,以衡量项目的可行性和效益。

投资项目的财务评价

2、营业税金及附加

是指增值税、营业税、消费税、资源税、 城市维护建设税、教育费附加等。

3、经营成本

是指项目生产经营过程中旳支出,涉及外 购原材料、燃料及动力费、工资及福利费、 修理费、其他费用。

总成本费用估算表

项目

合计

外购原材料

外购燃料及动力

工资及福利费

修理费

其他费用

经营成本(1+2+3+4+5)

折旧费

摊销费

利息支出

总成本费用

其中:1、固定成本

2、可变成本

计算期

三、营业收入、税金和利润估算

1、营业收入估算

营业收入=销售量(服务量)×价格

2、营业税金及附加估算

营业税金及附加是指增值税、营业税、 消费税、城市维护建设税、资源税、 土地增值税、教育费附加等。

资金上旳投资。

第三节 投资项目财务预测

财务预测是对财务评价所需要旳一系 列投入、产出基础数据进行预测和估 算旳工作。

财务预测旳质量是决定财务评价质量 及其成败旳关键。

是项目正确决策旳主要确保之一。

一、投资估算

建设项目总投资是建设投资、建设期 利息和流动资金之和。

(一)建设投资估算

固定资产投资是指项目按拟定建设规 模、产品方案、建设内容进行建设所 需旳费用。它涉及建筑工程费、设备 购置费、安装工程费和工程建设其他 费用。

4、维持营运投资 在运营期内设备、设施等需要更新或

拓展旳项目,应估计项目维持营运旳 投资费用,并在现金流量表中将其作 为现金流出,同步应调整有关报表。

PPP项目财务测算模型分析

PPP项目财务测算模型分析一、财务测算在项目识别、准备、采购阶段的作用财务测算是在合理假设的前提进行,与未来实际情况存在差异,进而影响项目实际的内部收益率。

财务测算实际上是和实施方案、物有所值和财政承受能力互相依托,为政府提供参考依据,为引进社会资本和招标或磋商时设定合理标的,对项目的落地实施加以保障。

物有所值指标是现值概念,判断是否采用PPP模式代替传统政府投资运营提供公共服务的一种评价方法。

财政承受能力指标是年度指标,是规范PPP项目财政支出管理、控制财政风险的定量分析方法。

二者应用的场景和作用不同。

二、PPP项目财务模型要素表PPP项目中咨询机构需要根据以上财务报表建立财务测算模型,清晰准确呈现PPP项目全生命周期存在的成本、利润、风险和项目收益情况。

根据财务测算模型,编制物有所值评价报告、财政承受能力论证报告、项目实施方案以及PPP 项目协议中与项目回报机制相关的财务内容。

三、不同类PPP项目测算模型的异同(一)不同行业,PPP项目涉及的运营维护内容和成本项则不同。

(二)PPP项目投资建设形成的固定资产,项目公司拥有的资产使用权和收益权,不论折旧还是摊销,都是以投资建设形成的资产原值(包括建设期利息)为基数进行分摊,有的咨询机构忽略国家相关部门对固定资产折旧的最短年限做出规定,例如,房屋、建筑物为20年,市政道路和高速公司的大中小修最长年限等。

(三)打包类型的PPP项目,存在将经营性、准经营性、非经营性子项目分别建立现金流量表,对不同类型子项目分开进行财务可行性和政府补贴测算。

可能导致经营性项目收益未能弥补到可行性缺口补贴中,政府未能从经营性子项目中获利,却为准经营性和非经营性子项目支付大量的财政补贴。

(四)融资比例不同财务杠杆不同,导致同一项目因融资比例变化而使得项目收益高低不同,从未导致政府对项目缺乏合理的判断标准,也导致投融资比例和交易结构设计变得困难,在项目规模和融资比例两者均发生变化的情况下,项目内部回报率则变得多样。

PPP财务测算公式大全

项目(全)投资现金流量表一、现金流入现金流入=补贴收入+其他收入+销项税+回收固定资产余值+回收流动资金=(可用性服务费+运维绩效服务费-第三方收入)+(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率+其他收入+回收固定资产余值+回收流动资金1、补贴收入=财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入(使用者付费)①可用性服务费=年均建设成本×POWER(1+折现率,n)(现值P求终值F)×(1+合理利润率)=注:项目全部建设成本=资金筹措表中的“资金筹措”-“政府方占股”POWER:返回数字乘幂的计算结果。

POWER(底数,指数)②运维绩效服务费=运营成本×(1+合理利润率)=总成本费用表中的“经营成本(不含税)”×(1+增值税税率)×(1+合理利润率)注:总成本费用表中的“经营成本(不含税)”=外购原材料+外购燃料及动力费+工资及福利费+养护费+其他费用2、其他收入=其他收入估算表中的“其他收入”3、销项税=税费估算表中“销项税额”=营业收入-不含税价格=(财政补贴收入+第三方收入)-(财政补贴收入+第三方收入)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)-(可用性服务费+运维绩效服务费)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率财政补贴收入=财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入4、回收固定资产余值=固定资产折旧与无形资产摊销估算表中计计算期最后一年“折旧净值”5、回收流动资金=流动资金估算表中计算期最后一年“流动资金”=流动资产-流动负债=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)注:存货=原材料+燃料及动力+在产品+产成品二、现金流出现金流出=建设投资+流动资金+经营成本+应纳增值税+进项税+附加税+维持运营投资1、建设投资=资金筹措表中的“建设投资”2、流动资金=流动资金估算表中的“流动资金”3、经营成本=财政补贴测算表中的“运营成本”=总成本费用表中的“经营成本(不含税)”×(1+增值税率)4、应纳增值税=税费估算表中的“应纳增值税”=当年销项税额-当年进行税额-上一年进项税额留抵额=(财政补贴收入+第三方收入)÷(1+增值税税率)×增值税税率-(总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率)-上一年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,0,-(上一年进项税额留抵额+当年进项税额-当年销项税额))注:计算期第一年进行税额=计算期第一年进项税额留抵额=总投资÷(1+增值税率)×增值税率×80%以后各年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,上一年进项税额留抵额+当年进项税额-当年销项税额,0)5、进项税=税费估算表中的“进项税额”=总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率6、附加税=税费估算表中的“附加税”=城建税+教育附加税+地方教育附加=[应纳增值税×(7%、5%、1%)]+(应纳增值税×3%)+(应纳增值税×2%)7、维持运营投资指的是某些项目在运营期需要投入一定的固定资产投资才能得以维持正常运营;例如设备更新费用、油田的开发费用、矿山的井巷开拓延伸费用等。

PPP项目财务测算模型分析范文

PPP项目财务测算模型分析一、财务测算在项目识别、准备、采购阶段的作用财务测算是在合理假设的前提进行,与未来实际情况存在差异,进而影响项目实际的内部收益率。

财务测算实际上是和实施方案、物有所值和财政承受能力互相依托,为政府提供参考依据,为引进社会资本和招标或磋商时设定合理标的,对项目的落地实施加以保障。

物有所值指标是现值概念,判断是否采用PPP模式代替传统政府投资运营提供公共服务的一种评价方法。

财政承受能力指标是年度指标,是规范PPP项目财政支出管理、控制财政风险的定量分析方法。

二者应用的场景和作用不同。

二、PPP项目财务模型要素表PPP项目中咨询机构需要根据以上财务报表建立财务测算模型,清晰准确呈现PPP项目全生命周期存在的成本、利润、风险和项目收益情况。

根据财务测算模型,编制物有所值评价报告、财政承受能力论证报告、项目实施方案以及PPP 项目协议中与项目回报机制相关的财务内容。

三、不同类PPP项目测算模型的异同(一)不同行业,PPP项目涉及的运营维护内容和成本项则不同。

(二)PPP项目投资建设形成的固定资产,项目公司拥有的资产使用权和收益权,不论折旧还是摊销,都是以投资建设形成的资产原值(包括建设期利息)为基数进行分摊,有的咨询机构忽略国家相关部门对固定资产折旧的最短年限做出规定,例如,房屋、建筑物为20年,市政道路和高速公司的大中小修最长年限等。

(三)打包类型的PPP项目,存在将经营性、准经营性、非经营性子项目分别建立现金流量表,对不同类型子项目分开进行财务可行性和政府补贴测算。

可能导致经营性项目收益未能弥补到可行性缺口补贴中,政府未能从经营性子项目中获利,却为准经营性和非经营性子项目支付大量的财政补贴。

(四)融资比例不同财务杠杆不同,导致同一项目因融资比例变化而使得项目收益高低不同,从未导致政府对项目缺乏合理的判断标准,也导致投融资比例和交易结构设计变得困难,在项目规模和融资比例两者均发生变化的情况下,项目内部回报率则变得多样。

PPP项目财务测算公式汇总

项目(全)投资现金流量表一、现金流入现金流入=补贴收入+其他收入+销项税+回收固定资产余值+回收流动资金=(可用性服务费+运维绩效服务费-第三方收入)+(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率+其他收入+回收固定资产余值+回收流动资金1、补贴收入=财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入(使用者付费)①可用性服务费=年均建设成本×POWER(1+折现率,n)(现值P求终值F)×(1+合理利润率)=财政运营补贴周期合理利润率)(折现率)(项目全部建设成本+⨯+⨯11n注:项目全部建设成本=资金筹措表中的“资金筹措”-“政府方占股”POWER:返回数字乘幂的计算结果。

POWER(底数,指数)②运维绩效服务费=运营成本×(1+合理利润率)=总成本费用表中的“经营成本(不含税)”×(1+增值税税率)×(1+合理利润率)注:总成本费用表中的“经营成本(不含税)”=外购原材料+外购燃料及动力费+工资及福利费+养护费+其他费用2、其他收入=其他收入估算表中的“其他收入”3、销项税=税费估算表中“销项税额”=营业收入-不含税价格=(财政补贴收入+第三方收入)-(财政补贴收入+第三方收入)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)-(可用性服务费+运维绩效服务费)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率财政补贴收入=财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入4、回收固定资产余值=固定资产折旧与无形资产摊销估算表中计计算期最后一年“折旧净值”5、回收流动资金=流动资金估算表中计算期最后一年“流动资金”=流动资产-流动负债=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)注:存货=原材料+燃料及动力+在产品+产成品二、现金流出现金流出=建设投资+流动资金+经营成本+应纳增值税+进项税+附加税+维持运营投资1、建设投资=资金筹措表中的“建设投资”2、流动资金=流动资金估算表中的“流动资金”=流动资产-流动负债=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)3、经营成本=财政补贴测算表中的“运营成本”=总成本费用表中的“经营成本(不含税)”×(1+增值税率)4、应纳增值税=税费估算表中的“应纳增值税”=当年销项税额-当年进行税额-上一年进项税额留抵额=(财政补贴收入+第三方收入)÷(1+增值税税率)×增值税税率-(总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率)-上一年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,0,-(上一年进项税额留抵额+当年进项税额-当年销项税额))注:计算期第一年进行税额=计算期第一年进项税额留抵额=总投资÷(1+增值税率)×增值税率×80%以后各年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,上一年进项税额留抵额+当年进项税额-当年销项税额,0)5、进项税=税费估算表中的“进项税额”=总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率6、附加税=税费估算表中的“附加税”=城建税+教育附加税+地方教育附加=[应纳增值税×(7%、5%、1%)]+(应纳增值税×3%)+(应纳增值税×2%)7、维持运营投资指的是某些项目在运营期需要投入一定的固定资产投资才能得以维持正常运营;例如设备更新费用、油田的开发费用、矿山的井巷开拓延伸费用等。

关于全部投资现金流量表所得税前后内部收益率的含义及作用探讨

关于全部投资现金流量表所得税前后内部收益率的含义及作用探讨关于全部投资现金流量表所得税前后内部收益率的含义及作用探讨内部收益率(IRR)是投资项目技术经济评价中一个非常重要的指标,也是应用得最普遍、最广泛的一个指标。

它是指在项目的整个寿命期内,按利率I=IRR计算,始终存在未能收回的投资,只是在寿命期结束时,投资才被完全收回。

也就是说,在项目寿命期内,项目始终处于“偿付”未被收回的投资的状况。

简言之,内部收益率即是净现值为零时的折现率,即如下式所示:?n t=1(CI-CO)t(1+IRR)-t=0工程设计方案技术经济评价人员在对投资项目进行效益评估时,通过对净现金流量的测算,得出内部收益率指标,将该指标与行业基准收益率相比较,以此判断该项目的效益情况;经过综合考虑其他的技术经济评价指标和项目的社会效益等总体情况,从而得出投资项目可行或不可行的结论。

在投资项目技术经济评价中,测算投资项目内部收益率,考察项目本身获利能力和效益情况的最主要的报表是全部投资现金流量表。

由于国家财税制度进行了重大改革,建设项目经济评价方法也有了重大变化。

因此,该表要求测算的财务内部收益率等技术经济评价指标包括所得税前和所得税后两套指标。

由于全部投资现金流量表要测算的是项目本身的获利能力和效益情况,因此该表计算的假设前提是将全部投资均视作自有资金,而不考虑资金来源和贷款条件发生变化而产生的影响。

同时,由于该表采用的基准收益率均是所得税前指标,因此,对该表中,所得税前、后财务内部收益率等技术经济评价指标的含义、作用及适用范围都有不同的观点和见解。

本文对此进行了深入的探讨和分析,并以实测进行验证,从而得出结论:所得税前财务内部收益率等技术经济评价指标,更适宜作为项目各个投资方案进行比较的共同基础;换言之,在对项目各个投资方案进行比选时,更适宜采用所得税前指标。

1 全部投资现金流量表内部收益率(IRR)的含义及作用全部投资现金流量表中计算的内部收益率的含义是该表不分投资资金来源 ,以全部投资作为计算基础,用以计算全部投资所得税前及所得税后财务内部收益率、财务净现值以及投资回收期等评价指标,考察项目全部投资的盈利能力,为各个投资方案(不论其资金来源及利息多少)进行比较建立共同基础。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

12244 37085 5687 -8661 9183 390 4265 -31390

11912 48997 5238 -3423 8934 9324 3928 -27462

-40286 -35655 投资回收期 投资回收期

11.05 年 13.96 年 724.70 216.93 281.95 164.92 704.43 221.49 284.71 160.30

897.74 123.48 225.49 198.93

869.81 143.59 237.60 193.95

842.52 163.02 249.35 189.05

811.05 200.18 271.76 184.87

788.72 204.14 274.16 179.67

766.84 208.31 276.68 174.62

流量表

特许经营期 7 2029年 17106 17106 1246 15860 8 2030年 16816 16816 1449 15367 9 2031年 16530 16530 1645 14885 10 2032年 16349 16349 2020 14329 11 2033年 15994 15994 2060 13934 12 2034年 15650 15650 2102 13548 13 2035年 15316 15316 2146 13170 14 2036年 14992 14992 2189 12803 15 2037年 14680 14680 2235 12445

全现金流量表

建设期 序号 1 1.1 现金流入 营业收入 项目 合计 188180 188180 19569 168611 0 0 0 178856 109696 0 27107 2125 255 39673 0 0 48997 -3423 9324 -27462 5.11% 1.08% 9544.04 0.00 1939.27 0.00 2981.73 0.00 2125.40 0.00 11% 附加税 6% 所得税 0.00 0.00 0.00 0.00 -49496 -49496 -46858 -46858 -49496 -49496 -46858 -46858 -34400 -83896 -30830 -77688 -34400 -83896 -30830 -77688 -25800 -21890 -99578 -25800 -21890 7838 6295 -93282 5878 4721 15644 -86214 11896 -81386 11733 -92084 8922 15236 -70978 10968 -70419 11427 -80658 8226 0 0 49496 49496 0 0 0 0 0 34400 34400 0 0 0 0 0 25800 25800 0 0 0 0 0 3770 0 0 1703 96 12 1959 5966 0 0 1821 209 25 3911 0 1937 204 24 3809 5974 1 2023年 0 0 0 0 2 2024年 0 0 0 0 3 2025年 0 0 0 0 4 2026年 9649 9649 611 9038 5 2027年 17700 17700 827 16873 6 2028年 17401 17401 1039 16362

5981 0 2050 199 24 3708

5987 0 2160 194 23 3610

5991 0 2267 189 23 3513

6095 0 2471 185 22 3418

6019 0 2492 180 22 3325

5946 0 2515 175 21 3235

5876 0 2539 170 20 3147

1.1.1 特许经营期收入 1.1.2 财政可行性缺口补贴 1.2 1.3 1.4 2 2.1 2.2 2.3 2.4 2.5 2.6 2.7 2.8 3 4 5 6 7 8 9 10 其他收入 回收固定资产余值 回收流动资金 现金流出 项目投资(估算支出) 银行利息支出 运营成本 应纳增值税 附加税 所得税 偿还银行贷款本金 归还股东资本金 所得税前净现金流量 所得税前净现金流量累计 所得税前净现金流量现值 所得税前净现金流量现值累计 所得税后净现金流量 所得税后净现金流量累计 所得税后净现金流量现值 所得税后净现金流量现值累计 税前内部收益率 税后内部收益率 销项 政府补贴销项税额 税 第三方收入销项税额 进项 进项税 应纳增值税 使用者付费(第三方收入) 税率 可行性缺口补贴

5809 0 2563 165 20 3061

5746 0 2588 160 19 2978

14833 -56145 10109 -60310 11125 -69533 7582 -70127

ห้องสมุดไป่ตู้

14438 -41707 9315 -50995 10829 -58704 6986 -63141

14051 -27656 8582 -42413 10538 -48166 6437 -56704

####### #######

####### #######

-99578 -94857 -85935 -77709 账务净现值 IC= 5.63% 账务净现值 IC= 5.63% 0.00 511.57 0.00 60.55 0.00 187.37 0.00 96.19 12% 25% 955.06 81.95 200.32 209.17 926.13 102.96 213.02 204.02

13671 -13985 7905 -34508 10253 -37912 5929 -50775

13300 -684 7281 -27227 9975 -27937 5460 -45315

12939 12255 6705 -20522 9704 -18233 5029

12586 24841 6175 -14347 9440 -8793 4631

745.46 212.67 279.32 169.70