加纳投资及税收政策

加纳税收指南

加纳税收指南《加纳税收指南》嘿,朋友,今天来和你说说加纳税收的事儿。

我一开始也是两眼一抹黑,啥都不懂,不过现在也积累了不少经验呢。

一、基本注意事项首先呢,你得知道加拿大的税收种类特别多。

就像一个大拼图,有联邦税、省税这些大块的,还有一些像消费税这种小块的。

联邦税就像是大厦的框架,影响着全国的税收起征点啊、税率这些基本的东西。

每个省呢,就像大厦里不同的楼层,各有各的规定,省税会不太一样。

联邦的税率像海水一样,会潮涨潮落有波动,经常会有政策调整,所以得时刻关注着,我当时就是因为没及时关注税率调整,差点多交不少钱。

这一点一定要当心呢。

二、实用建议注册账户。

不管是在加拿大税务局(CRA) 的网上账户注册一定要趁早。

这就好比你进商店先拿个会员卡,只有有了账户,你才能方便地进行各种税收相关的操作呢。

我当初就是拖拉了好久才注册,结果查信息什么的超级不方便,还得跑线下。

交税的时候呢,能提前准备好各种单据。

好比做饭前先把食材都准备好一样,什么工资单啦,投资收益的证明啦,有了这些,计算税的时候才不会出错。

这些单据就像打仗时候的情报,可重要了。

而且啊,好好了解一下税收的抵扣项目。

这可是省钱的好办法。

比如有些和工作相关的支出是能在合理范围内抵扣的,像是工作需要购买的设备或者参加职业培训的费用。

三、容易忽视的点有一些小的捐赠啊可能会被很多人忽视。

记住了,这点很关键。

如果你向一些政府认可的慈善机构捐款,是可以抵税的。

我一开始也是这样想的,觉得那点小钱捐了就捐了,没太在意抵税这回事,后来才发现这其实可以划算不少呢。

还有就是关于搬家费用的抵税。

如果你因为工作或者学习的原因搬家,在一定条件下,搬家的费用是可以用来抵一部分税的,这里有个诀窍。

就是你得仔细记录好每一笔和搬家相关的费用,像雇佣搬家公司的费用,甚至因为搬家临时存储东西的费用都要记录清楚。

四、特殊情况要是你自己是个体经营户或者自由职业者,那交税就像走钢丝一样,得特别小心。

加纳投资指南

加纳共和国(以下简称“加纳”)是非洲发展最快的五大经济体之一,稳定的政治环境和相对强劲的经济增长潜力,使其成为非洲外商投资最活跃的国家之一。

近年来,加纳与中国的经贸关系日益紧密,双方项目合作机会不断增多。

重点领域能源、不动产、信息和通信技术、农业是目前外商投资加纳的四个重点领域。

一、能源随着加纳经济与社会的发展,居民生活用电和商业用电量不断增加,石油、天然气和可再生能源的开发成为热点。

企业可以考虑向可再生能源离网或并网发电、天然气项目的商业生产和管理、现有水电和火电厂升级改造、电力管理和配电等项目进行投资。

二、不动产1.居民住房随着人口的增长,加纳私人住房领域的投资需求也不断增长。

目前,加纳居民家庭住房需求缺口预计约200万套,居民住房需求增长也带动了抵押市场的增长。

企业可以尝试对低收入居民住房项目进行开发。

2.商业办公地产商业和混合用途地产需求在阿克拉、特马、塔科腊迪、库马西和塔马雷等大型城市增长迅速,投资机会众多。

3.工业地产商业地产的增长刺激了如仓储和工业园区的工业地产需求。

同时,许多工业地产项目内的经济活动将随着电力投资的增长而日趋活跃。

4.商业零售和酒店地产过去五年,加纳零售商场开发增长迅速,由国内和国外银团支持的当地发起人和私募股权公司主导的购物中心和酒店项目林立。

私人投资者引领的投资机会也随处可见,并没有消退的迹象。

三、信息和通信技术加纳是非洲第四大移动和互联网市场,监管和政府驱动项目机会众多,主要机会存在于IT基础设施、专有软件、电子设备和数字广播发展领域。

这些领域均允许各种外商直接投资及PPP 方式投资。

四、农业加纳拥有肥沃的耕地、充足的劳动力以及可靠的水力系统。

主要投资机会包括:依靠机械化方式的农作物种植、主要作物加工厂、专业化的农业服务、机械设备供应。

法律合规指引一、公司的设立加纳主要的公司形式包括个人独资公司、非上市公司和上市公司,离岸公司和合伙。

但是,鉴于与其他企业形式相比的好处,大多数企业选择有限责任公司。

加纳自由贸易区法规

加纳自由贸易区法规加纳驻华大使馆 为吸引外资,加纳于1995年通过了《自由贸易区法案》(通称《504法案》);为具体落实该法案,1996年2月22日又制定了《自由贸易区法规》。

具体内容如下:一、自由贸易区开发商1.自由贸易区的界定不管土地、建筑物在什么地方,面积多大,一经授权委员依据《504法案》宣布为自由贸易区,符合该法案条件的任何想做开发商的人,都可向自由贸易区委员会(以下简称“委员会”)申请在区内进行开发。

任何符合《504法案》条件的人都可以租借资产或以自有资产来创建、开发或经营一个开发区。

2.有关许可证的规定开发商许可证的申请书表格可从委员会的执行秘书处领取,填好后再交给执行秘书。

该申请表应包括一份正本复印件,三份副本,连同公司证明文件复印件、公司章程复印件、有关的合伙协议及自由贸易区委员会可能要求的其他任何文件一并提供。

执行秘书应立即将符合程序的申请文件提交给委员会,如果发现所提交的文件不充分,应要求申请人将文件补齐。

委员会应依据要求对所提交的申请书进行审核并作出决定,于该申请提交给秘书处后的28个工作日之内将答复通知申请人。

如果委员会要求为所提交的申请提供其他文件,则委员会应于该附加文件提供之日起28个工作日之内对该申请书及其附加文件进行裁决并通知申请人。

如果第一次申请因不符合要求而被委员会拒绝,那么申请人可重新提交一份新的申请给委员会审核。

委员会将在收到新的申请后28个工作日之内对其进行处理。

领到“自由贸易区开发商许可证”的开发商应于领到该许可证后6个月内开始其开发活动。

如发现许可证使用了与本规定项下许可证条款内容相背的条款内容,委员会将取消该许可证。

除向受证人做到下述几条之外,委员会不得撤销任何许可证:(1)发出表述撤销许可证意向的通知不少于14个工作日;(2)陈述撤销许可证的理由;(3)被撤消许可证者有向委员会申述的机会,且委员会已考虑了所有的申述。

如果开发商未能在规定期限内开始开发而被吊销开发许可证,而又愿意再申领许可证,那么开发商应当提交一份新的申请书,并向委员会说明要求颁发新证的理由。

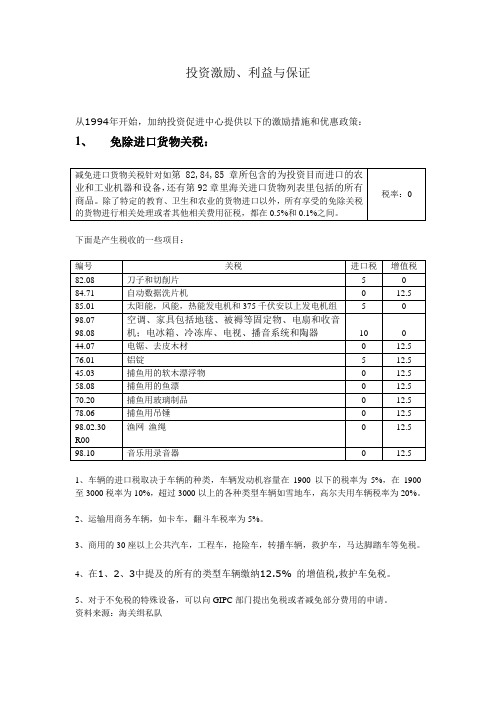

Investment Incentives投资激励

投资激励、利益与保证从1994年开始,加纳投资促进中心提供以下的激励措施和优惠政策:1、免除进口货物关税:下面是产生税收的一些项目:1、车辆的进口税取决于车辆的种类,车辆发动机容量在1900以下的税率为5%,在1900至3000税率为10%,超过3000以上的各种类型车辆如雪地车,高尔夫用车辆税率为20%。

2、运输用商务车辆,如卡车,翻斗车税率为5%。

3、商用的30座以上公共汽车,工程车,抢险车,转播车辆,救护车,马达脚踏车等免税。

4、在1、2、3中提及的所有的类型车辆缴纳12.5% 的增值税,救护车免税。

5、对于不免税的特殊设备,可以向GIPC部门提出免税或者减免部分费用的申请。

资料来源:海关缉私队2、所得税鼓励政策说明:非传统货物是指:加工在本土生长的除了可可豆之外的天然农作物。

除了原生木料之外的木材制品手工艺品本土生产的制品(B)免税优惠I 免税期(从运营开始起算)a 房地产业住宅或商业建筑物出租出售、从事房地产开发的企业免税期为5年;b 农业银行免税期10年c 农业和农产品加工可可农产品生产者——免除所得税养牛企业——免税期10年树木加工——(例如咖啡豆,油椰子,牛油树脂,橡胶和椰子)——免税期10年牲畜养殖不包括牛和家禽——免税期5年鱼类养殖,家禽和经济作物——免税期5年;农产品加工——农作物的加工,鱼类和牲畜加工成食用的罐头或者其他产品,不包含未加工的天然原料——免税期5年。

d废品处理——(包括塑料和聚乙烯)免税期7年e保税区的企业或开发商——免税期10年(之后税率不超过8%)II税收鼓励机制(退税)a)位于省会城市的制造业——税率为25%(阿克拉和特马除外)其他地区制造业——税率为50%b)主要采用本地出产原材料的农产品加工企业,在最初5年的免税期后,将有其所在地区执行以下税率:阿克拉和特马——20%其他省会城市——10%省会城市以外地区——0%北部、上东部、上西部省——0%c)资本折让资本折让使用折旧资产可以享受资产折让政策,可折让的资产在表中列出,各项资产的折让率如下:注意:未使用的资产折让被无限期延期。

加纳要交的税收和费用

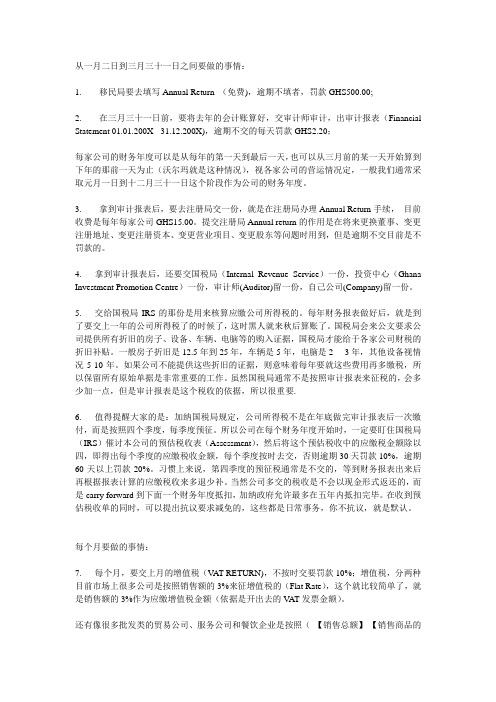

从一月二日到三月三十一日之间要做的事情:1. 移民局要去填写Annual Return (免费),逾期不填者,罚款GHS500.00;2. 在三月三十一日前,要将去年的会计账算好,交审计师审计,出审计报表(Financial Statement 01.01.200X - 31.12.200X),逾期不交的每天罚款GHS2.20;每家公司的财务年度可以是从每年的第一天到最后一天,也可以从三月前的某一天开始算到下年的那前一天为止(沃尔玛就是这种情况),视各家公司的营运情况定,一般我们通常采取元月一日到十二月三十一日这个阶段作为公司的财务年度。

3. 拿到审计报表后,要去注册局交一份,就是在注册局办理Annual Return手续,目前收费是每年每家公司GHS15.00。

提交注册局Annual return的作用是在将来更换董事、变更注册地址、变更注册资本、变更营业项目、变更股东等问题时用到,但是逾期不交目前是不罚款的。

4. 拿到审计报表后,还要交国税局(Internal Revenue Service)一份,投资中心(Ghana Investment Promotion Centre)一份,审计师(Auditor)留一份,自己公司(Company)留一份。

5. 交给国税局IRS的那份是用来核算应缴公司所得税的。

每年财务报表做好后,就是到了要交上一年的公司所得税了的时候了,这时黑人就来秋后算账了。

国税局会来公文要求公司提供所有折旧的房子、设备、车辆、电脑等的购入证据,国税局才能给于各家公司财税的折旧补贴。

一般房子折旧是12.5年到25年,车辆是5年,电脑是2 - 3年,其他设备视情况5-10年。

如果公司不能提供这些折旧的证据,则意味着每年要就这些费用再多缴税,所以保留所有原始单据是非常重要的工作。

虽然国税局通常不是按照审计报表来征税的,会多少加一点,但是审计报表是这个税收的依据,所以很重要.6. 值得提醒大家的是:加纳国税局规定,公司所得税不是在年底做完审计报表后一次缴付,而是按照四个季度,每季度预征。

加纳和中国的经济结构有何不同?

加纳和中国的经济结构有何不同?

1. 国内生产总值的构成

加纳的经济主要以农业为主,农业生产占国内生产总值的比重很高,而中国的经济以制造业为主,在国内生产总值中占据了比较大的份额。

2. 贸易状况

加纳的贸易状况相对比较单一,主要以出口原材料为主,而中国则

以出口制成品为主,且中国的市场规模和影响力较加纳更大。

3. 企业类型

在加纳,大多数企业都是小型和中型企业,而在中国,大型企业和

国有企业所占比例更高。

4. 人口分配

在加纳,农村地区的人口数量占据了绝大多数,而中国则更多地呈

现城市化趋势,城镇人口数量高于农村人口数量。

5. 政策趋向

加纳政府不断致力于吸引外来投资和促进经济发展,同时还在推进

农业现代化,而中国政府则更注重在提高国内消费和扶持自主品牌方

面的投入。

无论是加纳还是中国,经济结构都与国情和政策紧密相关,决策者需要权衡各种因素,制定合理的发展战略,促进经济繁荣和人民福祉。

投资加纳的经济作物

投资加纳的经济作物行业概述农业是加纳国家经济的主要驱动力,占国内生产总值的大约42%,劳动力资源的大约54%。

加纳是世界上仅次于科特迪瓦的最大的可可种植国。

加纳的可可种植者主要都是小农场主可可种植业对加纳来说是国家经济的主要支柱,在生产和运输环节提供了150万个就业岗位。

最近几年,政府鼓励非传统农业的发展,希望国家单一产品的出口模式出现多样化。

加纳是世界上最大的可可生产国之一。

和大多数可可生产国一样,加纳的可可种植从业者大多是小农场主。

在过去几年中,加纳政府实施了一系列政策以确保获得农业初级产品附加值(如可可、棉花、油棕等等)。

最近,政府还出台了优惠条件以鼓励对一些农产品进行加工,如可可豆的加工量在过去的十年中翻了一倍。

加纳的主要经济作物包括:a.可可豆b.油棕c.菠萝d.棉花e.西红柿f.香蕉g.柑橘类水果h.椰子i.烟草j.腰果k.新鲜蔬菜加纳的棉花产地主要集中在北部三个地区,为当地大量的个体农民带来了经济收入。

西红柿是加纳最重要的蔬菜也是主要的经济作物之一。

在过去的三十年中西红柿的年产量已经翻了一倍。

加纳椰子的种植主要是小农业主(0.5-5.0公顷)。

每年全国2.24亿个椰子产量中,约1.79亿个(约占80%)都是小农业主在36,000公顷的土地上种植的。

柑橘、柠檬、酸橙、葡萄、生姜、芒果、香蕉、鳄梨、番石榴以及菠萝种植面积较大。

目前柑橘和菠萝的年产量估计分别为20,000多吨和60,000多吨。

腰果的种植在加纳大部分都是由小农场主举行的,大多数的种植户平均种植面积约为0.8公顷至2.5公顷。

加纳从事腰果种植的小农户大约有60,000户。

在农作物种植方面,政府的主要目的是希望获取更新的农业科技来增加农作物的竞争力和利润,并且在农作物生产体系中扩大产量并确保环境的可持续管理。

市场除可可之外的其他作物2011年,加纳在国际市场上出口的各种经济作物总计达到451,437,733公斤,折合219,073,520美元,比2010年有所增长。

加纳投资促进中心法(478法案)-中文版

加纳投资促进中心法(478号法案)根据加纳投资促进中心董事会授权,经总统,根据《加纳投资促进中心法案,1994(478号法案)》第26章规定批准,于2005年6月30日公布本法。

一、优先发展领域企业从事本法附录A所列的活动就是优先发展的领域,有资格享受附录B中规定的相应的优惠待遇。

二、企业申请1、企业从事投资促进中心董事会公布的本法附录A所列的优先发展领域有资格享受附录B 中规定的相应的优惠待遇。

2、投资促进中心董事会最终决定对每份申请的收费额度。

三、其他公共部门和机构的合作投资促进中心在依据本法履行工作职能时,政府部门、机构或其他公共权威部门必须全力合作,除了正常执行已经生效的议会法案外,不能通过其他解释变更或违反附录B中所列的优惠待遇。

四、许可转让未经投资促进中心书面同意,根据本法获得的任何优惠待遇不得转让。

五、项目监控投资促进中心将联合海关及其他有关政府部门或机构监控附录B所列优惠待遇的申请和使用。

六、罚则1、故意弄虚作假获得的优惠,投资促进中心将予以取消。

2、凡企业有以下情况的,投资促进中心将依据本条第3款进行处罚:(1)已经获得优惠待遇的企业根据本法获得的优惠不是用于该优惠应予的项目的;(2)在接到关于造假的通知30个工作日后,无正当理由,不能根据本法规定出具书面报告的;(3)无正当理由未在许可规定的时间内开始项目运营的。

3、当投资促进中心确证已经获得优惠待遇的企业有违反上述第2款规定的行为,中心可以; (1)延缓或取消批准;(2)决定企业在中心规定的时间内,缴纳和所受优惠有关的税或其他费用;或(3)建议海关、税务部门根据《海关法》、《增值税法》对构成违法的行为进行制裁或处罚。

七、本法条文中所提中心,未明确说明的均为加纳投资促进中心。

八、本法自2006年2月10日起生效。

附录:投资项目类别(附录A)及相关优惠政策(附录B)一、住宿(饭店、汽车旅馆、度假村、客房、供吃饭休息的房屋、对外营业的公寓、假日公寓以及其他列入加纳旅游局分类并经其许可的设施)。

加纳投资环境

加纳投资环境介绍一、国家概况及金矿简介加纳位于非洲西部,几内亚湾北岸,西临科特迪瓦、北接布基纳法索、东毗多哥、南濒大西洋,面积23. 95万平方公里,人口1645万。

加纳是非洲大陆矿产资源,尤其是金矿资源最为丰富的国家之一,素有“黄金海岸”之美称。

自80年代以来,加纳政府致力于经济的恢复和建设,经济发展较快,1983---1995年,加纳国民生产总值年均增长5%,是非洲国家经济增长最快的国家之一。

加纳政府重视吸引外资,自1985年以来出台了一系列鼓励外商投资的优惠政策,同时大力改善投资环境。

进入90年代,随着加纳经济的稚步发展,基础设施的改善,矿业立法的健全以及更加优惠政策的出台,澳大利亚、美国、加拿大、英国、法国、荷兰、南非、爱尔兰、利比亚等国的投资商们纷纷涌向加纳进行矿业投资,他们尤其看好加纳金矿业的巨大潜力,不断筹巨资投资开发金矿,掀起了加纳金矿投资开发的热潮。

据统计,到1992年底,在加纳进行金矿投资的外国公司有23家,到1994年底,来加纳进行金矿投资的国外公司已达36家,1995年底,在加纳投资金矿的外国公司已猛增到56家。

目前,加纳的矿业投资环境在非洲国家中名列前茅,据1996年英国对45个主要发展中国家矿业投资环境调查,加纳位居世界第七位,非洲国家第一位。

目前加纳已探明的金矿储量226吨,另有推测的金矿储量674吨,两者合计约 900吨,金探明资源量居非洲前列。

从金矿的分布上看,目前加纳所发现的金矿床多集中在其南部地区,事实上,其北部地区也有良好的金成矿条件和找矿潜力。

二、金矿开发矿业是加纳最重要的经济部门,黄金产业则是其支柱,1994年加纳外汇收入的45%来自黄金的出口。

80年代后期以来,由于加纳政府鼓励的矿业投资政策,使加纳黄金业得到迅猛发展,金产量逐年增加,1991年产金26. 3吨,1992年产金31吨,1993年产金39. 2吨,1994年产金44. 5吨,1995年产金53. 9吨,平均以每年20%的速度增长,金产量在非洲仅次于南非。

加纳矿产简介

加纳矿产简介文件排版存档编号:[UYTR-OUPT28-KBNTL98-UYNN208]加纳矿产简介1.国家概况地理位置及面积:加纳位于非洲西部、几内亚湾北岸,西邻科特迪瓦,北接布基纳法索,东毗多哥,南濒大西洋,国土面积238537平方公里。

人口:2000万,共10个省。

气候状况:热带海洋性气候,常年温度稳定在25至30℃,北部地区干热,南部地区多雨。

海拔:海拔一般0—500m,其中大部分国土面积海拔在200m以下。

政治局势:加纳实行民主制,制度较为成熟,政局稳定,三十年来无动乱。

2.加纳矿产资源加纳矿产资源丰富主要矿藏:黄金(价值约占所有矿物总量的90%),仅次于南非;钻石,锰矿和铝土矿亦占重要地位。

其他矿藏:石灰石、铁矿、钽铌、粘土、石英砂、高岭土、盐等矿业之于加纳经济的重要意义2008年,该产业占加纳外汇总营收的45%,政府收益的12%,GDP的%,同时也是加纳各产业中创造就业的主要中坚力量。

此外,小规模矿及矿产服务业共为506000人创造就业机会.加纳出口收益矿业对加纳经济发展的推动作用就业状况:约2万人供职于大规模行业;6千人供职于服务业;100万人供职于小规模行业。

企业的社会职责:良好的社会经济条件;供给饮用水、电力、医疗、教育、道路及其他民生建设项目(例如,2007年投资1300万美元)加纳金矿产量(2010—2014)其他矿产产量3.加纳地质简介加纳地质加纳地质图化作用特点:剪切相关加纳主要金矿带和盆地主要金矿带6个:加纳主要金矿带略图克比-温内巴带阿散蒂带赛夫维带布伊带波—兰沟蒂带劳拉带在矿带之间有4个大盆地:海岸角盆地库玛西盆地桑雅利盆地马拉维盆地加纳三大类金矿类型绿岩带型金矿位于剪切带中,含黄金的石英脉及其他蚀变岩石;通过热液作用而形成金矿。

砷黄铁矿是硫化矿物的主要成分。

比利姆岩系中的主要金矿包括奥布阿西,波谷苏和普雷斯蒂亚。

砾岩型金矿产于各成矿带的Tarkwaian岩系的砾岩中,以自然金为主。

加纳投资及税收政策

加纳投资及税收政策3.加纳对外国投资合作的法规和政策有哪些?3.1. 对外贸易的法规和政策规定有哪些?3.1.1 贸易主管部门加纳贸易主管部门为加纳贸易、工业、私企发展和总统特别动议部[简称加纳贸工部,The Ministry of Trade, Industry, Private Sector Development(PSD) & President Special Initiatives(PSI)]。

其主要职责是:(1)制订加纳贸易政策;(2)促进企业发展(包括中小企业);(3)制订和执行加纳贸易和工业的标准;(4)促进和加快加纳国内和出口贸易,重点着眼于贸易多样化和增加产品附加值;(5)促进和加快加纳参与全球贸易活动,积极参加多边和区域组织,扩大加纳市场。

加纳贸工部下辖5个职能司,即:政策、贸易监管和评价司;政策规划、工业监管和评价司;研究、情报和统计司;人力资源开发和培训司;行政管理和财务司。

此外,加纳贸工部负责管理加纳国家采购署、加纳出口促进委员会、加纳贸易展览中心、加纳工业协会、加纳全国工商会、加纳总统特别倡议办公室和加纳自由区局等机构。

加纳贸工部总部设在首都阿克拉,在全国10个省的省会均设有贸易办公室。

在特马、阿夫劳、尼韦、霍努塔-阿夫努、包库、哈马莱、格诺克罗姆、桑帕、埃鲁巴、杰维-华夫和科托卡国际机场,均设有港口边境办公室。

同时,加纳在伦敦、日内瓦和华盛顿设有海外贸易代表处。

3.1.2 贸易法规体系(1)加纳标准(食品、药品和其它商品)通用标签规则1992年通用标签规则规定,为防止伪劣、假冒商品,保护消费者利益。

规则对商品的品质、制造日期、使用日期、使用说明、贮藏保管条件、注意事项、原产地、商品名称等,都做了严格规定。

如不符合要求,货物会被海关扣留。

(2)商品注册规定根据1970年加纳标准(商标注册)规则,商标注册申请者必须提供商标样板和印刷品,经同意注册后,即在报刊上发表。

加纳电力市场相关信息

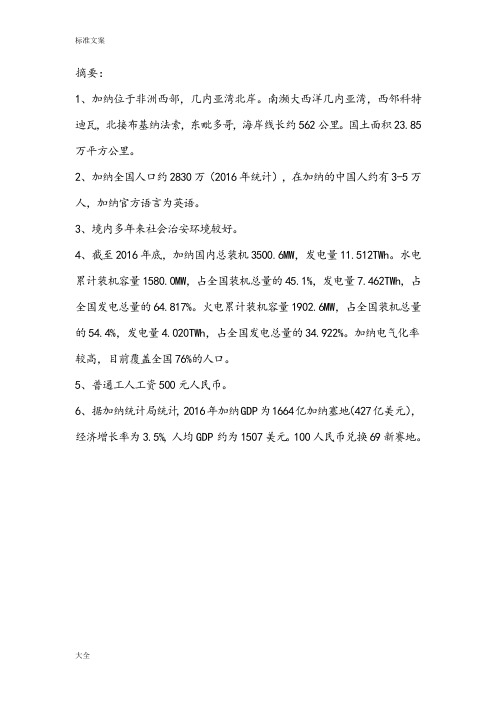

摘要:1、加纳位于非洲西部,几内亚湾北岸。

南濒大西洋几内亚湾,西邻科特迪瓦,北接布基纳法索,东毗多哥,海岸线长约562公里。

国土面积23.85万平方公里。

2、加纳全国人口约2830万(2016年统计),在加纳的中国人约有3-5万人,加纳官方语言为英语。

3、境内多年来社会治安环境较好。

4、截至2016年底,加纳国内总装机3500.6MW,发电量11.512TWh。

水电累计装机容量1580.0MW,占全国装机总量的45.1%,发电量7.462TWh,占全国发电总量的64.817%。

火电累计装机容量1902.6MW,占全国装机总量的54.4%,发电量4.020TWh,占全国发电总量的34.922%。

加纳电气化率较高,目前覆盖全国76%的人口。

5、普通工人工资500元人民币。

6、据加纳统计局统计,2016年加纳GDP为1664亿加纳塞地(427亿美元),经济增长率为3.5%,人均GDP约为1507美元。

100人民币兑换69新赛地。

一、国家概况加纳位于非洲西部,几内亚湾北岸。

南濒大西洋几内亚湾,西邻科特迪瓦,北接布基纳法索,东毗多哥,海岸线长约562公里。

国土面积23.85万平方公里。

加纳位于零时区,当地时间与格林威治时间相同,比北京时间晚8小时,不实行夏时制。

加纳属热带气候,沿海平原和西南部阿散蒂髙原属热带雨林气候,沃尔特河谷和北部髙原地区属热带草原气候,分雨季和旱季。

4至9月为雨季,11至次年4月为旱季。

3、4月气温最高,为23-35℃,最髙可达43℃;8-9月较凉爽,为22-27℃,最低气温15℃左右。

空气湿度较大,保持在90%左右。

各地降雨量差别很大,西南部平均年降雨量2180毫米,北部地区为1000毫米。

加纳全国人口约2830万(2016年统计),其中首都阿克拉人口约229万,第二大城市库马西人口约280万,特马约50万人,塞康迪-塔克拉底约40万人,科福里杜亚约15.5万人,苏尼亚尼约9.3万人。

加纳投资促进中心法

加纳投资促进中心法,2013(第865号法案)目录加纳投资促进中心1. 法案的应用2. 投资促进中心3. 中心的目标4. 中心的功能中心的管理5.中心的管理主体6.董事会的功能7.董事的任期8.董事会会议9.相关利益披露10.委员会的设立11.技术委员会12.津贴13.中心的分支机构14.执行监督行政、资金和杂项15.中心的首席执行官16.首席执行官的职能17.中心的秘书和员工18.中心的部门19.和其他公共机构合作20.中心的费用和资金来源21.中心的会计和审计22.年度报告23.企业的建立24.企业在中心登记25.加纳当地人全资控股的企业在中心登记26.利益和激励进入、许可和保护投资27.对加纳人和加纳独资企业的保护活动28.外商参与企业和对外资的最低要求29.出口贸易及其他企业豁免投资保证30.禁止歧视31.征收保证32.投资保证、资本、利润、股利和个人汇款的转移33.争端解决程序外籍劳工及就业34.劳工及就业35.自动外籍配额36.对企业的帮助37.技术转移协定合规监督和上诉38.监督39.对中心做出决定的上诉犯罪与惩罚40.犯罪41.惩罚42.法规43.解释44.废除与救助45.过渡性条款加纳共和国议会第八百六十五号法案加纳投资促进中心法,2003该法案是提供给作为政府代理机构的加纳投资促进中心的,让他们鼓励和促进在加纳当地的投资。

同时,为了有利于在加纳的投资和相关事宜,该法案提供和创造有吸引力的竞争机制和透明的、可预测的和便利的环境。

时间:2013年8月26日被议会批准,并有总统签署。

加纳投资促进中心法案的应用1.(1)该法案是用于在加纳的企业。

(2)尽管有第(1),该法案不应被解释为限制性等任何其他成文法则的要求。

投资促进中心2.(1)根据本法案产生的主体为加纳投资促进中心。

(2)为了保证该机构的正常运转,该中心可以购买和持有动产和不动产、处置财产和签订合同和从事或参与其他任何交易。

加纳经济

加纳经济2007-07-11 23:40文章来源:加纳使馆经商处文章类型:原创内容分类:调研1、加纳经济发展历程1957年加纳独立后,恩克鲁玛政府采取了发展民族经济的措施,但因经验不足,使经济发展经历了曲折的过程。

1957年至1973年经济处于上升时期,六十年代末,受世界经济危机及加政局动荡、政权频繁更迭和自然灾害的影响,加之历届政府经济政策发生较大失误,经营管理不善,1973年至1983年国内生产总值以年均-1.3%的速度递减。

1983年通货膨胀率达123%,经济跌入谷底,濒临崩溃。

1983年上半年,罗林斯政府接受国际货币基金组织、世界银行和西方国家的援助,实施经济复兴计划,推行以建立市场经济为核心的结构调整,包括贬值高超值的本国货币,实行拍卖汇率;紧缩财政开支;刺激农业生产;大幅度提高可可等农产品的收购价格;通过外汇留成等措施鼓励出口;全面整顿改革并拍卖部份国有企业;大力发展私人企业和吸引外资;实行贸易自由化和多元化等。

这些务实的经济政策取得明显效果,1984年至2000年年均经济增长为4.6%。

1999年7月英国政府宣布大量抛售黄金,加政府在恐慌之际以期货抛售黄金一千多万盎司,损失6亿多美元。

国际市场可可价格跌至6年来的最低点,可可虽获丰收,但收入减少13%。

木材产量增加,但价格下跌,出口收入大幅下降,当年进出口总额为48亿美元.由于外资流入不畅,外国捐贷款仅30%到位,外汇供应紧张,塞地贬值率达67%。

2000年因全球贸易疲软。

最稳定的出口商品可可和黄金,国际市场价格继续下跌,占加纳经济50%预算的国际合作伙伴保持观望状态,影响了资金的流入,外汇储备减少,塞地大幅贬值,脆弱的经济不能抵挡如此大的压力,当年国民生产总值增长仅3.7%,创近20年最低纪录。

人均收入390美元,外债达58亿美元,通膨率达40.9%,财政赤字占GDP的10.7%.货币贬值率50%。

2001年库福尔总统执政以来,新政府为恢复和发展经济,提出加强基础设施建设、在农村实施农业现代化建设、加强在卫生教育方面社会服务、努力发展私有企业,使之成为经济发展的车头、良政等五项措施,通过减免外债、增加税收、紧缩银根、节约开支、减少内债、降低贷款利率不同程度地缓解了财政压力。

加纳税收制度

加纳税收制度加纳税收体制属于累进税制。

加纳共有3个税务征收部门:加纳海关(CEPS),负责征收进出口关税和消费税;加纳国内税务局(IRS),负责征收各种直接税如收入所得税、礼品税、印花税等;增值税税务局(VAT),负责征收增值税。

上述3个部门均隶属于加纳财政部。

此外,加财政部还下设一个国家税收秘书处,负责上述3个部门间的协调和为政府制订税收政策法规提供建议和咨询。

税种简介:1、进口关税加进口关税税率分别为0、5、10%和25%。

海关每年根据议会通过的政府预算报告相应调整进口关税。

用于农业的机械、成套设备及其零配件为零关税,其它大部分制造设备的进口关税低于10%。

对高档奢侈品则征收较高的关税。

2、出口关税加纳除对出口航空燃料和可可豆征收出口关税外,对其它商品的出口不征收关税。

3、特别税对某些进口商品征收税率为20%的特别税作为保护本国工业的一项措施。

4、消费税对于烟草制品、酒类、饮料和石油产品等商品,无论其是进口的还是当地生产的,均征收消费税。

其中烟草155%、啤酒55%、饮料和白酒25%、麦芽糖饮料5%。

5、收入所得税加国内税务局对在加从事贸易、商业、工作所得以及利息、红利收入和年金等均需交纳收入所得税。

收入所得税分为以下4种:(1)、个人收入(工资和薪水)所得税―税率为0-35%;(2)、自营税―对个体经营收益所征的税,税率为0-35%;(3)、公司税―对国有和私营企业收益所征的税,税率35%;自由贸易区企业自公司营业之日起10年内免交所得税;10年后所得税最高不超过8%,其它税如投资税等免收;国际双重征税负担减免(4)、其它―包括红利税、佣金税、利息税及管理和技术服务税;国内税务局征收的税还包括资本收益税(税率5%)、礼品税(税率0-15%)和印花税。

公司税税收鼓励:(1)出口退税―从事非传统商品出口的企业出口非传统商品所得收入可享受税率为8%的优惠公司税。

(2)地区税收鼓励―位于首都阿克拉和卫星城市特马以外的制造业企业可享受退税。

加纳投资系列解说

Setting Up a Business in GhanaBusiness LawsAn entrepreneur, irrespective of nationality, can set up a business enterprise in Ghana in accordance with the provisions of any of the following legal instruments:The Companies Code, 1963 (Act 179)The Partnership Act, 1962 (Act 152)The Business Name Act, 1962 (Act 151).Minimum Foreign Capital RequirementA foreign investor may team up with a Ghanaian entrepreneur or company for a joint venture, usually in the form of a partnership or a limited company. However, under the Ghana Investment Promotion Centre Act, 1994 (Act 478), a minimum equity capital of US$10,000 is required from any foreign investor who intends to enter into a joint venture partnership with a Ghanaian in any area of economic activity, except trading. In trading, the minimum equity capital requirement is US$300,000.The foreign shareholder is required to satisfy this minimum equity capital either in cash transferred through Ghana's banking system or its equivalent in the form of goods, plant and machinery, vehicles or other tangible assets imported specially and exclusively to establish the enterprise. The imported items must be covered by a Destination Inspection Report issued by an accredited inspection company, stating the value and condition of the goods. Consideration for goodwill of a business or services rendered by partners cannot be used to satisfy the minimum foreign equity capital.Foreigners are permitted 100-per-cent ownership of an enterprise provided the investor satisfies section 19 (2b) of the GIPC Act, 1994 (Act 478). Wholly foreign-owned enterprises must have a minimum paid up capital, the equivalent of US$50,000 in all areas of economic activity except import trading, where the minimum equity capital requirement is US$300,000. In the cases of export trading and liaison (external) offices, there is no minimum foreign equity requirement.Establishment of EnterprisesApplication for registration of a company is made directly, or through agents or solicitors, to the Registrar-General. A company is duly registered after the company's regulations have been submitted to the registrar of companies and a certificate of incorporation issued.A specified fee is paid on presentation of the regulations. The information required includes:the name of the company with the word "Limited" as the last word in the namethe nature of the company's businessthe names of the first directors of the companya statement that the liability of the company is limitedthe share capital and its division into shares of no par valuea statement that the company possesses all the powers of a natural person of full capacity limitation on the powers of the Board of Directors in accordance with section 202 of the Companies Codeany other lawful provisions relating to the constitution and administration of the company The requirements for a public company limited by shares are similar to those stated above, except that the public can buy shares.Commencement of BusinessBefore commencing business, further information on the company must be provided. This includes the particulars of the company and a declaration of compliance.The particulars of the company are given on Form No. 3 and signed by the directors and the company secretary. The information provided must include:name of companyauthorized businessparticulars of directors (at least two) and a secretaryname and address of auditorsaddresses of the company's registered office and principal place of businessaddress at which register of members is maintainedamount of stated capital; number of authorized and issued shares, amount paid (other than cash), and amount due for each class.The declaration of compliance is made on Form No. 4. This states that the conditions of section 28 of the Companies Code pertaining to a minimum capital issue of 25,000 cedis (C) has been paid and signed by all directors and the secretary of the company. There is a stamp duty of 0.5 per cent of capital issue payable. Upon due completion and presentation of the forms, the registrar issues the company with a certificate of commencement of business.Annual ReturnsLimited Liability Companies must file annual returns with the Registrar of Companies showing its audited balance sheet and profit-and-loss statement after 18 months of incorporation.External CompanyAn external company is a body corporate formed outside Ghana but which has an established place of business in Ghana. This can take the form of a branch, management, share, transfer, registration office, factory, mine or other fixed place of business, but does not include an agency unless the agent is authorized to negotiate and conclude contracts on behalf of the outside company.Within one month of the establishment of the place of business, the external companyshould deliver to the registrar of companies the following:an English language translation of a certified copy of the charter, statutes, regulations, memorandum and articles or other instrument constituting or defining the constitution of the company,statement of the following in duplicate:namenature of business or main objectsname, address and business occupation of the localmanager authorized to manage the business in Ghananumber of authorized shares, amount paid and whatis remaining payable in cash or otherwiseaddress of its registered or principal office in the country of its incorporation.address including post office box number of its principal place of business in Ghana name and address in Ghana of a person authorized by the company to accept service of process and other documents on its behalfparticulars and copies of any charges on the property of the company or if no such charges, then statement to that effect.On receipt of the documents, they are registered in the Registrar of External Companies and the particulars gazetted.An external company may invite the Ghanaian public to subscribe to its shares, subject to its complying with requirements of the Companies Code concerning invitations and the prospectus as if it were a Ghanaian company. The registrar, however, has the discretion to waive or modify parts of these requirements.Annually, or at intervals not exceeding 15 months, the external company must submit for registration, a profit-and-loss account and balance sheet (as in the limited liability return of accounts).Alterations made in the charter, statutes, regulations, articles or other instruments used in registration should be delivered to the registrar within two months of the effective date of the alteration.--------------------------------------------------------------------------------The various forms required for registration of companies are obtainable from the Registrar-General. Prospective investors should obtain competent professional advice on the type of company which may best meet their needs. Such advice is obtainable from:The Registrar-GeneralRegistrar-General's DepartmentP.O. Box 118Accra, GhanaTel: (233-21) 662043/664691商业法不论何种国籍,投资人都可以依照下列法律在加纳创办公司:•公司法(1963年,法律号179)•合伙法(1962年,法律号152)•商业名称法(1962年,法律号151)最低外商投资要求外国投资者可与加纳籍个人或公司组建合资公司,通常形式是合伙制或有限责任公司。

加纳的外商投资政策及税收制度

加 纳 的 外 商 投 资 政 策

3 8 98·7《外向经济》

文 / 楚 天 佑

及

税

收

制

度

经济博览

加纳 都 有需 求 。目 前 , 在建 筑 承 国的或国 际的仲裁机构仲 裁 。任 司或个人的下列所得 不承担纳税

包 、自行车装配 、黄金开采 、木材加 何通过争端解决程序不 能达到协 义务 :购买加纳政府 、合作社 、或由

加纳共和国位于非洲西部 , 南 濒大西洋 ,国土面积 238 ,537 平方 公里 , 1995 年人口 为 1769 万 人 , 拥有丰富的锰 、铝钒土 、黄金 、钻石 等矿藏资源以及木材 、可可等农林 渔业资源 。

一 、外商投资政策

( 一) 法律保障 为了适应经济 建设及发 展的 需要 , 1983 年 , 加纳制 定了《矿 业 法》, 1984 年制定 了《石油 勘探 开 采法》。1985 年 , 加 纳 又 颁 布 了 《投资 法》。1991 年 , 加纳 政府 对 《投资法》进行了 补充修订 。1990 年 2 月 ,加 纳举 办了 投资促进会 议 ,主要目的就在于吸引更多的外 国资金 注入加纳传统和非传 统出 口产品的加工工业 ,以减少国际市 场不合 理的原料价格给加纳 经济 带来的不利影响 。

加纳吸引外资 的措施已 取得 了一定成效 :1986 年 —1990 年间 , 吸引外资总额达 14. 4 亿美元 , 其 中有 9. 39 亿美元的现汇 。外资投 入 金 融 , 1985 —1988 年 均 为 500 万美元 , 1989 —1990 年 均为 1500 万美元 。

中国 已与 加纳在 1989 年 10 签订了《关于鼓励和相互保护投资 的协定》, 中国公司在加 纳的投资 具有法律保障 。

最新加纳矿产简介

加纳矿产简介1.国家概况1.1 地理位置及面积:加纳位于非洲西部、几内亚湾北岸,西邻科特迪瓦,北接布基纳法索,东毗多哥,南濒大西洋,国土面积238537平方公里。

1.2人口:2000万,共10个省。

1.3气候状况:热带海洋性气候,常年温度稳定在25至30℃,北部地区干热,南部地区多雨。

1.4海拔:海拔一般0—500m,其中大部分国土面积海拔在200m以下。

1.5政治局势:加纳实行民主制,制度较为成熟,政局稳定,三十年来无动乱。

2.加纳矿产资源2.1加纳矿产资源丰富主要矿藏:黄金(价值约占所有矿物总量的90%),仅次于南非;钻石,锰矿和铝土矿亦占重要地位。

其他矿藏:石灰石、铁矿、钽铌、粘土、石英砂、高岭土、盐等2.2矿业之于加纳经济的重要意义2008年,该产业占加纳外汇总营收的45%,政府收益的12%,GDP 的5.6%,同时也是加纳各产业中创造就业的主要中坚力量。

此外,小规模矿及矿产服务业共为506000人创造就业机会.加纳出口收益2.3矿业对加纳经济发展的推动作用就业状况:约2万人供职于大规模行业;6千人供职于服务业;100万人供职于小规模行业。

企业的社会职责:良好的社会经济条件;供给饮用水、电力、医疗、教育、道路及其他民生建设项目(例如,2007年投资1300万美元)加纳金矿产量(2010—2014)2.4其他矿产产量3.加纳地质简介3.1加纳地质加纳地质图矿化作用特点:剪切相关3.2加纳主要金矿带和盆地加纳主要金矿带略图主要金矿带6个:克比-温内巴带阿散蒂带赛夫维带布伊带波—兰沟蒂带劳拉带在矿带之间有4个大盆地:海岸角盆地库玛西盆地桑雅利盆地马拉维盆地3.3加纳三大类金矿类型3.3.1 绿岩带型金矿位于剪切带中,含黄金的石英脉及其他蚀变岩石;通过热液作用而形成金矿。

砷黄铁矿是硫化矿物的主要成分。

比利姆岩系中的主要金矿包括奥布阿西,波谷苏和普雷斯蒂亚。

3.3.2 砾岩型金矿产于各成矿带的Tarkwaian岩系的砾岩中,以自然金为主。

加纳电力市场相关信息

摘要:1、加纳位于非洲西部,几内亚湾北岸。

南濒大西洋几内亚湾,西邻科特迪瓦,北接布基纳法索,东毗多哥,海岸线长约562公里。

国土面积23.85万平方公里。

2、加纳全国人口约2830万(2016年统计),在加纳的中国人约有3-5万人,加纳官方语言为英语。

3、境内多年来社会治安环境较好。

4、截至2016年底,加纳国内总装机3500.6MW,发电量11.512TWh。

水电累计装机容量1580.0MW,占全国装机总量的45.1%,发电量7.462TWh,占全国发电总量的64.817%。

火电累计装机容量1902.6MW,占全国装机总量的54.4%,发电量4.020TWh,占全国发电总量的34.922%。

加纳电气化率较高,目前覆盖全国76%的人口。

5、普通工人工资500元人民币。

6、据加纳统计局统计,2016年加纳GDP为1664亿加纳塞地(427亿美元),经济增长率为3.5%,人均GDP约为1507美元。

100人民币兑换69新赛地。

一、国家概况加纳位于非洲西部,几内亚湾北岸。

南濒大西洋几内亚湾,西邻科特迪瓦,北接布基纳法索,东毗多哥,海岸线长约562公里。

国土面积23.85万平方公里。

加纳位于零时区,当地时间与格林威治时间相同,比北京时间晚8小时,不实行夏时制。

加纳属热带气候,沿海平原和西南部阿散蒂髙原属热带雨林气候,沃尔特河谷和北部髙原地区属热带草原气候,分雨季和旱季。

4至9月为雨季,11至次年4月为旱季。

3、4月气温最高,为23-35℃,最髙可达43℃;8-9月较凉爽,为22-27℃,最低气温15℃左右。

空气湿度较大,保持在90%左右。

各地降雨量差别很大,西南部平均年降雨量2180毫米,北部地区为1000毫米。

加纳全国人口约2830万(2016年统计),其中首都阿克拉人口约229万,第二大城市库马西人口约280万,特马约50万人,塞康迪-塔克拉底约40万人,科福里杜亚约15.5万人,苏尼亚尼约9.3万人。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

3.加纳对外国投资合作的法规和政策有哪些?3.1. 对外贸易的法规和政策规定有哪些?3.1.1 贸易主管部门加纳贸易主管部门为加纳贸易、工业、私企发展和总统特别动议部[简称加纳贸工部,The Ministry of Trade, Industry, Private Sector Development(PSD) & President Special Initiatives(PSI)]。

其主要职责是:(1)制订加纳贸易政策;(2)促进企业发展(包括中小企业);(3)制订和执行加纳贸易和工业的标准;(4)促进和加快加纳国内和出口贸易,重点着眼于贸易多样化和增加产品附加值;(5)促进和加快加纳参与全球贸易活动,积极参加多边和区域组织,扩大加纳市场。

加纳贸工部下辖5个职能司,即:政策、贸易监管和评价司;政策规划、工业监管和评价司;研究、情报和统计司;人力资源开发和培训司;行政管理和财务司。

此外,加纳贸工部负责管理加纳国家采购署、加纳出口促进委员会、加纳贸易展览中心、加纳工业协会、加纳全国工商会、加纳总统特别倡议办公室和加纳自由区局等机构。

加纳贸工部总部设在首都阿克拉,在全国10个省的省会均设有贸易办公室。

在特马、阿夫劳、尼韦、霍努塔-阿夫努、包库、哈马莱、格诺克罗姆、桑帕、埃鲁巴、杰维-华夫和科托卡国际机场,均设有港口边境办公室。

同时,加纳在伦敦、日内瓦和华盛顿设有海外贸易代表处。

3.1.2 贸易法规体系(1)加纳标准(食品、药品和其它商品)通用标签规则1992年通用标签规则规定,为防止伪劣、假冒商品,保护消费者利益。

规则对商品的品质、制造日期、使用日期、使用说明、贮藏保管条件、注意事项、原产地、商品名称等,都做了严格规定。

如不符合要求,货物会被海关扣留。

(2)商品注册规定根据1970年加纳标准(商标注册)规则,商标注册申请者必须提供商标样板和印刷品,经同意注册后,即在报刊上发表。

两个月内如无异议,商标即告成立。

注册有效期为7年,期满之后可以延期。

(3)药品注册规定根据1992年食品和医药法,药品进口须向主管部门注册登记才能办理进口手续。

注册时,须提供药品生产国政府主管部门对该产品的技术分析和有关检测资料。

对药品有专门标签要求,实行进口免税。

(4)目的地商检制度自2000年4月1日起,加纳政府取消装船前商检制度,实施新的商检制度——目的地商检制度,并授权门户服务有限公司(GSL)和GSBV有限公司负责所有进口货物的目的地商检工作。

其中GSL 负责海运货物的商检,GSBV负责空运和陆运货物的商检。

(5)1995年自由区法案(504号法案)1995年,加纳议会通过自由区法案(504号法案)。

2002年,又通过了自由区修正法案(618号法案)。

加纳自由区计划是由世界银行支持的综合性计划,目的是通过建立出口加工区促进货物加工和生产,鼓励在海港和机场区发展商业和服务业。

投资者可在自由区内面向外国市场生产货物和提供服务。

自由区完全由私营企业运作,政府主要是实行法律与政策调控,监督自由区开发商和区内企业的活动,并为他们提供基础设施等便利。

3.1.3 贸易管理的相关规定(1)外汇管理规定见2.5.2。

(2)取消进出口许可制度1986年加纳取消了出口许可制度。

1989年取消了进口许可制度。

(3)出口贸易政策加纳实行贸易自由化政策,奖出限入。

除了野生动物、原木、种子、水产品等少数项目须经过许可外,其它产品均可自由出口。

具体规定如下:①限制措施加纳仍存在少数的出口限制。

主要是限制圆木或未经加工的原木出口。

1980年底,有18种原木禁止出口,1995年原木出口完全停止。

现在政府的政策是通过增加出口税收代替限制,鼓励经加工的木材产品出口。

加纳可可豆受特殊市场和关税协议的保护,出口由可可局垄断。

从2000年10月起,政府新的指导方针是放开部分可可出口权。

野生动物、木材产品、珍贵矿物、鱼和古董需要出口许可。

其中黄金、钻石的市场和开发由珍贵矿物销售公司(PMMC)专营。

②)鼓励措施:主要通过公司所得税返还的方式鼓励出口,这一政策还适用于至少出口自己产品5%的制造商。

税收返还随出口产品份额的增加而增加,最多返还75%。

对农业和制造业采取不同的返税率:生产农产品的工厂出口其产出的5%-15%,税收返还率为40%;出口15%-25%,返还60%。

同等情况下,制造业的返还率分别为30%和50%。

服务出口没有此类措施。

3.1.4 进出口商品检验检疫(1)进出口商品检验检疫制度2000年4月1日起,加纳政府宣布实行目的地商检制度(DIS)。

商检制度由3部分组成:①计算机风险管理系统。

用于收集、评估考虑到的所有风险,确定每笔货物的风险等级,然后决定某笔货物是通过“绿色通道”、“黄色通道”还是“红色通道”办理清关手续。

该系统使用抽样方法检查货物。

计算机数据库信息来源于历史记录、进口商及船运公司提供的有关单据、商检机构通过其国外合作公司收集到的商业情报等。

②交易价格数据库。

用以协助海关准确及时地分析价格,并有助于加纳实施WTO的海关评价协议。

交易价格数据库根据每笔交易自动更新,能够提供最新的价格信息。

③) X光扫描系统。

用于扫描集装箱以测定箱内物品。

使用该系统后,海关可在不拆柜的情况下迅速决定是否扣留或重新测定某一集装箱,大大减少拆箱数量,缩短集装箱留港时间,减少滞港费用。

如前文所述,GSL公司和GSBV公司是由加纳政府认可的分别负责海运和陆/空运货物商检的机构,联系方式如下:GATEWAY SERVICES LIMITED(GSL)信箱:P.O.Box C.2212 Cantonments, Accra-Ghana地址:10 Drake Avenue, Airport Residential Area, Accra, Ghana电话:00233-21-775698,779610传真:00233-21-553522GSBV Company Limited(GSBV))信箱:Private Mail Bag地址:5 First Ridge Lane,North-Ridge, Accra-North, Ghana电话:00233-21-242332,243475,243476,244750传真:00233-21-242331(2)进出口商品检验检疫主管机构根据商品种类的不同,加纳检验检疫工作归口不同的主管机构管理,具体如下:①加纳标准局(GSB)负责制订和修改进出口商品检验标准,制订和修改高风险产品目录,并根据加纳国家标准和国际通行标准对进出口商品进行检验。

根据不同的进出口商品检验需求,GSB下设10个专业实验室,并在加纳各口岸设有现场检验人员。

②加纳食品和药品局(FDB)主要负责对食品和药品的注册和市场准入,对用于加纳国内销售或者进出口贸易的食品和药品进行市场检查和产品检验。

未获得FDB注册审批的食品和药品不能进入加纳市场销售。

③加纳国家石油署(NPA)主要负责对加纳市场上的石油和石油制品进行检验和监管。

④加纳环境保护署(EPA)主要负责对涉及环境保护的产品如农药等进行检验和监管,同时负责为化学品的市场准入立法。

EPA有权禁止危害环境的化学品进出口。

3.1.5 海关管理规章制度1993年加纳海关法规定如下:【进口商品管理的一般性规定】(1)进口商品报关时需提交的单证:海运提单或空运运单原件、经验证的出口发票、装箱单、进口报关单、进口商品分类和估价报告、完税证明、纳税人身份证号和其他相关许可证和资格证明。

(2)进口商品通关流程①进口商从加纳贸工部或者10家经授权的加纳当地银行购买“进口报关单(IDF)”。

②进口商根据进口商品的来源国,向到岸检验公司(DIC)提交填写完整的“进口报关单(IDF)”;③通过电子报关或提交SAD申请生效后,进口商到经授权的银行缴纳进口关税;④进口商向海关提交保管和纳税证明;⑤海关关员在货场对进口商品进行检验放行。

海关检验进口商品的方式包括扫描仪检验和手工检验;⑥海关向进口商签发通关证书。

(3)禁止进口或限制进口的商品种类①根据加纳法律规定,下列商品禁止进口:麻醉药品、镇静剂;邮寄的军火弹药;含碘化汞的药物香皂;有毒废料;污染物;感染疾病的动物和动物尸体;感染病虫害的植物和种子;外国的土壤;由可燃性的赛璐璐或类似材料制成的珠粒;经陆路或内陆河流进口的原料咖啡;任何国家的假钞和假硬币;带有诽谤、淫秽和色情内容的产品及类似物品或出版物;带有伪造商标或违反任何版权法律的商品;危险武器,如弹簧刀和裁纸刀等;经陆路或内陆河流进口的药品;加纳法律规定禁止进口的其他商品。

②被限制进口的商品在进口前,必须先取得相关主管部门签发的进口许可证、批文或证书。

下列商品限制进口:英国的金币;原料钻石或未经过切割的钻石;武器和弹药;所有通讯设备;药品;从特马、塔克拉底或首都阿克拉的KOTOKA国际机场以外的任何口岸进口的电影胶片;带有模仿货币图案设计的商品;手铐;复制钥匙的机器设备;牛奶脂肪含量低于8%的炼乳和牛奶脂肪含量低于26%的奶粉;赌博机;活植物和活动物;捕猎动物的网和陷阱;汞;非洲印花布(蜡染布)只允许经加纳塔克拉底港进口;(从特定国家进口的)禽类产品。

【对超期滞港进口商品的处理】加纳海关法律规定,进口货物必须在到港45至60日内办理纳税清关手续,如逾期未办理,加纳海关有权对其进行扣押和拍卖。

但在拍卖前,加纳海关总署将通过ASSEMBLY PRESS发布公告,对全国各地海关扣押并即将拍卖的货物品名、数量、受货人、承运人、运输船名和集装箱号等进行公示,货主可以在公告发布后的48小时之内向海关申请办理清关,付清关税后,海关即可撤消拍卖。

【海关退税制度】退税工作由加纳海关统一管理。

政策规定:享受出口退税者,必须提供足够的证据,证明已经出口;进口的原材料或制成品的完税情况;进口原材料加工成为供出口的制成品的情况;或者,进口的制成品进行再出口的情况。

政策还规定:以0税率进口的生产商,必须请商业银行为其存储在保税仓库的货物担保。

以0税率进口的原材料,如已经加工成为供出口的制成品则不再退税。

如国产原材料已经征收销售税,出口的制成品应予退税。

【主要商品关税税率】加纳关税采用最惠国税率,一般货物进口关税税率分别为0%、5%、10%和25%。

备注:通过加纳社区网(GCNet)申报的货物,均需加收FOB价格0.40%的费用。

3.2 对外国投资的市场准入有何规定?3.2.1 投资主管部门加纳投资主管部门为投资促进中心(GIPC),该机构1994年成立,对总统负责,依据《投资促进中心法》(1994)协调和监督所有投资活动。

除石油、采矿、证券领域及在自由区投资分别由能源部、矿业委员会、证券交易所和自由区管理委员会审批外,加纳投资促进中心提供所有经济领域简化的一站式批准程序。