公司资金流动表

流动资金估算表

转“第四节流动资金估算”流动资金估算一、流动资金概念流动资金是指项目运营期内长期占用并周转使用的营运资金,不包括运营中临时性需要的资金。

项目评价中所需流动资金是从流动资产中扣除短期信用融资(应付账款)后的流动资金。

即应考虑应付账款对所需筹措流动资金的抵减作用。

某些有预收账款的项目,还应同时考虑预收账款对流动资金的抵减作用。

二、流动资金估算的基础流动资金估算的基础主要是营业收入和经营成本。

因此,应在营业收入和经营成本估算之后进行流动资金估算。

三、流动资金估算方法流动资金估算方法包括扩大指标估算法和分项详细估算法,应依据行业或前期研究的不同阶段分别选用。

扩大指标估算法:简便易行,准确度不高;多在项目初步可行性研究阶段采用,某些流动资金需要量小的项目在可行性研究阶段也可采用扩大指标估算法。

分项详细估算法:工作量较大,准确度较高;一般项目在可行性研究阶段采用。

(一)扩大指标估算法1.概念:扩大指标估算法是参照同类企业流动资金占营业收入的比例(营业收入资金率)、或流动资金占经营成本的比例(经营成本资金率)、或单位产量占用流动资金的数额来估算流动资金。

(1)流动资金=年营业收入额×营业收入资金率(2)流动资金=年经营成本×经营成本资金率(3)流动资金=年产量×单位产量占用流动资金额(二)分项详细估算法1.概念:分项详细估算法是对流动资产和流动负债主要构成要素,即存货、现金、应收账款、预付账款、应付账款、预收账款等项内容分项进行估算,最后得出项目所需的流动资金数额。

(1)流动资金=流动资产-流动负债(2)流动资产=应收账款+预付账款+存货+现金(3)流动负债=应付账款+预收账款(4)流动资金本年增加额=本年流动资金-上年流动资金(1)首先确定各分项的最低周转天数,计算出各分项的年周转次数;(2)分项估算占用资金额。

4. 估算流动资金应编制流动资金估算表(参见教材193页表6-10)。

其他流动资产明细表

其他流动资产明细表

一、介绍

其他流动资产是指公司在日常经营过程中持有的一些无形资产、合同或其他权益,这些资产通常能够被快速转换为现金或现金等价物。

其他流动资产明细表是公司财务报表中重要的财务指标之一,用于展示公司持有的其他流动资产的详细情况。

二、编制方法

1. 资产名称

列出公司持有的所有其他流动资产的具体名称,例如预付款、其他应收款等。

2. 期初余额

本期其他流动资产明细表期初余额,即上期末其他流动资产的余额。

3. 本期增加额

本期内公司新增的其他流动资产金额,包括购买、收到、转入等。

4. 本期减少额

本期内公司减少的其他流动资产金额,包括销售、转出、核销等。

5. 期末余额

本期其他流动资产明细表期末余额,即本期其他流动资产的余额。

三、作用

其他流动资产明细表能够帮助公司管理层全面了解公司持有的其他流动资产的

情况,合理调配资金,降低风险,提高资金使用效率。

通过该表的分析,公司可以及时发现其他流动资产的变动情况,加强内部控制,确保公司资金安全。

四、注意事项

1.在编制其他流动资产明细表时,应当确保数据的准确性和完整性。

2.公司应当建立健全的内部控制机制,加强其他流动资产的管理和监督。

3.公司管理层应当定期对其他流动资产明细表进行审查和分析,及时发

现问题并制定解决措施。

五、结论

其他流动资产明细表是公司财务报表中至关重要的一部分,通过对该表的编制和分析,可以有效管理和监控公司的其他流动资产,保障公司财务稳健运行。

以上是关于其他流动资产明细表的一些介绍,希望可以对您有所帮助。

资金流量表编制

资金流量表编制资金流量表是财务报表的一部分,用于展示企业在特定期间内现金流动的情况。

它是衡量企业健康状况的重要工具,能够帮助决策者了解企业的资金状况、运营能力以及现金流的来源和运用情况。

本文将介绍资金流量表的编制方法和重要性。

一、资金流量表的编制方法资金流量表通常按照直接法或间接法编制。

直接法是指将企业现金流量中的各项活动,如销售收入、投资收益、借款等直接列示出来;间接法是通过计算净利润,并在此基础上进行调整,得出现金流量净额。

以下是资金流量表的编制步骤:1. 项目的分类首先,将资金流量分为经营活动、投资活动和筹资活动三大类。

经营活动包括销售商品、提供劳务所收到的现金;投资活动包括购买和出售固定资产、长期投资和其他投资所支付和收回的现金;筹资活动包括吸收投资和偿还债务所发生的现金流量。

2. 编制表格在电子表格软件中创建一个表格,表格包括三个大类的现金流量项目,分别是经营活动、投资活动和筹资活动。

在每个类别下,列出相关的具体项目,并预留空白栏填写相应的金额。

3. 录入金额根据企业的账目和财务报表,将各项现金流量的金额录入表格中。

注意确保准确性和完整性,以保证资金流量表的准确性和可靠性。

4. 计算净现金流量在每个类别下方,计算各项现金流量的总和,并计算出净现金流量。

净现金流量是企业现金流量的总体状况,能够直观地反映企业的现金流动情况。

二、资金流量表的重要性资金流量表是企业财务报表中不可或缺的一部分,具有以下重要性:1. 了解企业现金状况资金流量表能够清晰地展示企业的现金流动情况,包括现金的来源和运用。

决策者可以通过资金流量表了解企业的现金储备量、支付能力以及对外拓展的资金需求,从而制定合理的资金规划和管理策略。

2. 评估企业运营能力通过对资金流量表的分析,可以评估企业的运营能力和盈利能力。

净现金流量反映了企业经营活动是否能够产生足够的现金流入,从而支持企业的日常运营和发展。

3. 发现经营问题资金流量表可以帮助发现企业经营中的问题和矛盾。

流动资金去向表

-

-

-

-

开发费用小计:

-

-

营业费用:

货代代理费(含空运费、报关费、包干费等): 测试费 运杂费:

37 38 39 40 41 42 43 44 45 46

营业费用小计: 管理费用:

办公费: 快递费(包含DHL、顺丰等各快递公司费用): 招待费: 差旅费:

-

-

47 通讯费(包含电话费、手机费、宽带费等移动运营商费用):

员工福利性支出(包含各种夜宵补贴、工伤等费用) 60 员工相关支出小计: 其他支出: 因经营活动产生的应交税费: 车间机器维修及其配件费用 住房公积金 工厂燃料及电力费 食堂暂支款: MANO日常开支 房租: 与经营活动无关所产生的货币资金支出: 其他支出小计: 资金流出小计 上期余额: 本期余额:

61 62 63 64 65 66 67 68 69 70 71 72

-

-

-

-

收入汇总 支出汇总 期未余额 差额

¥0.00 ¥0.00 ¥0.00 ¥0.00

¥0.00 ¥0.00 ¥0.00 ¥0.00

中行提现 中行汇入信用社 信用社汇入中行 现金存入中行 现金存入信用社 农合行提现

货币单位:人民币(RMB)

-

-

二、货币资金流出:

电子商务费用 采购暂支款

16 17 18

胡建社个人往来暂借款:

个人往来暂借款: 个人往来还款: 本期个人往来账净额(43=42-41):

19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36

-

-

原材料及外加工及其他供货商支出:

现金

4

合计金额

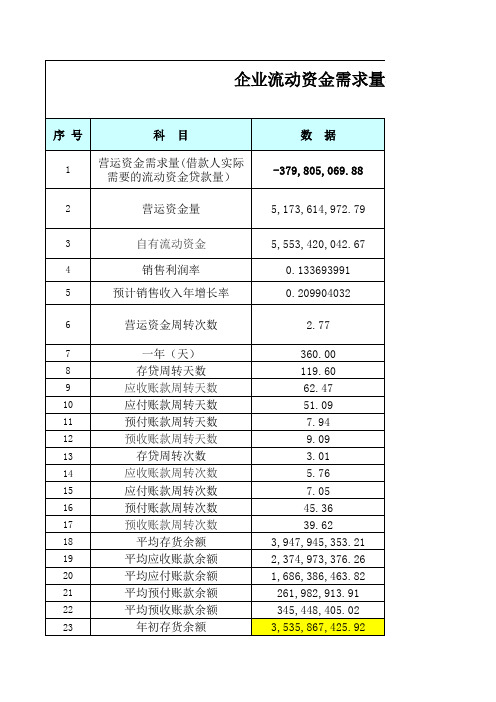

企业流动营运资金需求测算表

转次数 自有流动资金=所有者权益-固定资产净值-无形资

产+长期借款

360/(存货周转天数+应收账款周转天数-应付账 款周转天数+预付账款周转天数-预收账款周转

天数)

360/周转次数

销售成本/平均存货余额 销售收入/平均应收账款余额 销售成本/平均应付账款余额 销售成本/平均预付账款余额 销售收入/平均预收账款余额

7

一年(天)

8

存贷周转天数

9

应收账款周转天数

10

应付账款周转天数

11

预付账款周转天数

12

预收账款周转天数

13

存贷周转次数

14

应收账款周转次数

15

应付账款周转次数

16

预付账款周转次数

17

预收账款周转次数

18

平均存货余额

19

平均应收账款余额

20

平均应付账款余额

21

平均预付账款余额

22

平均预收账款余额

23

7,027,296,496.31 1,251,589,383.64

228,971,952.14 6,684,882.14

11,312,322,432.03 13,686,824,525.57 11,883,714,397.51

1,829,846,200.99

需求量测算

备注

单位:元

营运资金量-自有流动资金

基 础 数 据 输 入

41

销售成本

42

利润总额

4,360,023,280.50 413,371,289.70 461,109,819.64

企业自由现金流量测算表格

以下是一个简单的企业自由现金流量测算表格模板,您可以根据实际情况进行调整和补充:

说明:

1.营业收入:企业当年的销售收入。

2.营业成本:企业当年的销售成本。

3.营业税金及附加:企业当年应缴纳的税金和附加费用。

4.所得税:企业当年应缴纳的企业所得税。

5.折旧与摊销:企业当年计提的折旧和摊销费用。

6.维持运营投资:企业当年为维持正常运营而进行的资本支出,如维修、更新等费用。

7.自由现金流:根据上述各项目计算得出,为企业当年可自由支配的现金流量。

使用方法:根据企业的实际情况填写表格中的各项数据,计算出每年的自由现金流。

通过该表格,您可以了解企业的自由现金流状况,为企业的经营决策提供参考。

流动资金贷款需求测算表

新增流动资金贷款额度=6.66

预付帐款周转天数- 预收账款周转天数 21.90 14.77

(1-上年度销售利润率)*(1+预计销售收入年增长率)/营运资金周转次数 1.00 1.40 6.72

新增流动资金贷款额度 =营运资金量-借款人自有资金-现有流动资金贷款-其他渠道提供的营运资金 营运资金量= 借款人自有资金= 现有流动资金贷款= 其他渠道提供的营 运资金= 219,816.01 0.00 219,000.00 0.00 借款人自有资金=净资产+长期负债-长期资产 -12,315.00

科目 销售收入 销售成本 存货 应收帐款 应付帐款 预付帐款 预收帐款 利润总额 净资产 长期负债 长期资产

年初值

年末值 1,056,149.00 1,017,118.00

存货周转天数= 41.71 应收帐款周转天数= 21.37 应付帐款周转天数= 16.66 预付帐款周转天数= 21.90 预收帐款周转天数= 14.77

360/[销售成本/((年初预付帐款+年末预付帐款)/2)] 360 16.44079495 61,865.50 2

360/[销售收入/((年初预收帐款+年末预收帐款)/2)] 360 24.37229427 43,334.00 2

营运资金周转次数= 360/(存货周转天数 + 6.72 营运资金量= 219,816.01 41.71 上年度销售收入* 1,056,149.00

360/[销售成本/((年初存货+年末存货)/2)] 360 8.631860345 117,833.00 2

360/[销售收入/((年初应收帐款+年末应收帐款)/2))] 360 16.84931878 62,682.00 2

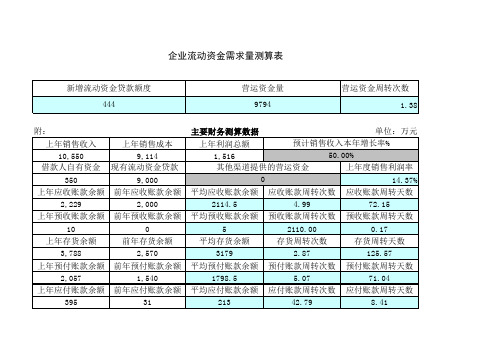

流动资金需求量测算表

新增流动资金贷款额度 444

营运资金量 9794

营运资金周转次数 1.38

附:

上年销售收入

上年销售成本

10,550

9,114

借款人自有资金 现有流动资金贷款

350

9,000

上年应收账款余额 前年应收账款余额

2,229

2,000

上年预收账款余额 前年预收账款余额

10

0

上年存货余额

2114.5

4.99

72.15

平均预收账款余额 预收账款周转次数 预收账款周转天数

5

2110.00

0.17

平均存货余额

存货周转次数

存货周转天数

3179

2.87

125.57

平均预付账款余额 预付账款周转次数 预付账款周转天数

1798.5

5.07

71.04

平均应付账款余额 应付账款周转次数 应付账款周转天数

前年存货余额

3,788

2,570

上年预付账款余额 前年预付账款余额

2,057

1,540

上年应付账款余额 前年应付账款余额

395

31

主要财务测算数据

单位:万元

上年利润总额

预计销售收入本年增长率%

1,51上年度销售利润率

0

14.37%

平均应收账款余额 应收账款周转次数 应收账款周转天数

213

42.79

8.41

说明:

1、周转天数=360/ 周转次数

2、营运资金周转次 数=360/(存货周转天 数+应收账款周转天数 -应付账款周转天数+ 预付账款周转天数-预 收账款周转天数)

3、营运资金量=上 年度销售收入×(1- 上年度销售利润率)× (1+预计销售收入年 增长率)/营运资金周 转次数

流动资金需求测算表

2.“借款人自有资金”=所有者权益+其他应付款里面股东投资部分-固定资产-长期占用;

算表

周转天数 #DIV/0! 0.00 0.00 0.00 0.00 0.00 #DIV/0! #DIV/0! #DIV/0! #DIV/0! 3500.00 1800.00 #DIV/0! #DIV/0! 0.00 0.00 0.00 0.00 0.00

流动资金贷款需求量测算表

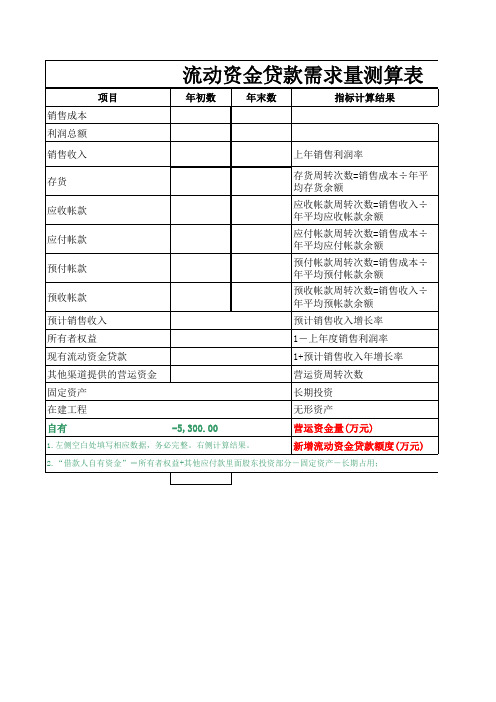

项目 销售成本 利润总额 销售收入 存货 应收帐款 应付帐款 预付帐款 预收帐款 预计销售收入 所有者权益 现有流动资金贷款 其他渠道提供的营运资金 固定资产 在建工程 自有 -5,300.00 上年销售利润率 存货周转次数=销售成本÷年平 均存货余额 应收帐款周转次数=销售收入÷ 年平均应收帐款余额 应付帐款周转次数=销售成本÷ 年平均应付帐款余额 预付帐款周转次数=销售成本÷ 年平均预付帐款余额 预收帐款周转次数=销售收入÷ 年平均预帐款余额 预计销售收入增长率 1-上年度销售利润率 1+预计销售收入年增长率 营运资周转次数 长期投资 无形资产 营运资金量(万元) 新增流动资金贷款额度(万元) 年初数 年末数 指标计算结果

流动资金贷款需求预算表 预算申购(2021年)

930,850.00 借款人自有资金

104.56 年末未分配利润

8,094,073.68 年末折旧净增额+当期折旧净增额

2,350,963.00 当期净利润

1,970,930.00 年末资本性支出净额+当期资本性支出净额

Hale Waihona Puke 2,730,996.00 股利支付

0.00 到期的银行借款

13,139,730.00

0.00

编制单位:有限公司 1、应付账款周转天数 销售成本 平均应付账款余额 年初应付账款余额 年末应付账款余额 2、预付账款周转天数 销售成本 平均预付账款余额 年初预付账款余额 年末预付账款余额 3、存货周转天数 销售成本 平均存货余额 年初存货余额 年末存货余额 4、预收账款周转天数 销售收入 平均预收账款余额 年初预收账款余额 年末预收账款余额 5、应收账款周转天数 销售收入 平均应收账款余额 年初应收账款余额 年末应收账款余额

流动资金贷款需求预算表

17.12 5、营运资金周转次数

8,094,073.68 6、营运资金量

385,003.00 销售收入

316,910.00 净利润

453,096.00 销售利润率

33.84 预计年销售收入

8,094,073.68 预计销售收入增长额

760,883.00 预计销售收入增长率

590,916.00 7、新增流动资金贷款额度

现有银行流动资金借款

0.00

其他融资

0.00

0.00

139.78

13,139,730.00

5,101,960.00

4,273,096.00

5,930,824.00

单位:元

1.38 12,802,293.45 13,139,730.00

流动资金测算表(终极版)

本表格只需要填写浅蓝色格,黄色白色框数据自动生成。

本表中应收账款不计应收票据、其他应收款,应付账款不计应付票据、其他应付款

营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数

营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天数

借款人自由流动资金=货币资金+短期投资+应收票据+预付账款+存货+应收账款-流动负债

自有资金=上年未分配利润+本期净利润+折旧-本期资本性支出-应付股利-到期银行借款或其他借款(结借款人自有流动资金=所有者权益-固定资产占用-无形递延资产占用-长期投资占用借款人自有流动资金=流动资产-流动负债-长期性债务形成的流动资产+短贷长用部分借款人自有流动资金=货币资金-受限货币资金-贷款派生货币资金+重复计算部分 注:自有资金结果为负值则取零

自有资金

营运资金周转次数

预付账款周转天数-预收账款周转天数)

账款+存货+应收账款-流动负债(我行货押打分卡中公式)

-应付股利-到期银行借款或其他借款(结果为负值则取零)

产占用-长期投资占用流动资产+短贷长用部分

资金+重复计算部分

(银监会案例提供)

(银联信分析机构提供)(银联信分析机构提供)(银联信分析机构提供)。

流动资金贷款需求量测算表

填表说明:7.“其他渠道提供的营运资金”是包括发行债权、融资租赁、股东借款、吸收直接投资、发行股票、商业信用、财政拨款、非银行金融机构融资等可用于借款人日常经营生产的其他融资。

8.风险调整因子取值范围为[0,1],内部评级体系PD 评级为11 级及以下借款人,与交行建立信贷业务关系一年以内且交行内部评级体系PD 评级9级及以下借款人,风险调整因子为0。

9.基础财务数据中的当年预测值,为假定去年度主营业务成本收入比与当年保持不变的前提下,通过表中已有数据自动测算得来。

5.若(上年度未分配利润+本年度净利润+本年度固定资产折旧-资本性支出)<0,则取0。

6.“现有流动资金贷款”主要指企业目前用于经营周转的中短期流动资金贷款。

备注:表中黄色部分手工输入、蓝色部分自动计算、灰色部分不需填写。

1.“上年度销售利润率”一般是指上一年度的年度销售利润率。

但在特殊情况下,例如对于刚成立的企业或以前年度亏损但预计本年度会盈利的企业,可以采用本年度预测值。

本指标计算公式为:利润总额÷产品销售净收入×100%。

2.“营运资金量”的当年应收账款周转天数、预收账款周转天数、存货周转天数、预付账款周转天数和应付账款周转天数是指当年预测值,可借鉴历史数值的变化趋势合理预测。

3.“资本性支出”主要指预计本年度新增长期性资金运用扣除长期性资金来源后需自筹的部分,即预计本年度新增的固定资产投入及长期投资扣除本年度对外融资及新增资本金后需投入的自有资金。

同时参考“固定资产、在建工程、长期投资、无形资产”等科目的上年度期末值和“股本、资本公积、盈余公积、长期借款”等科目上年度期末值的变动情况。

4.“本年度计划归还贷款”主要指归还的长期借款和还后不再续贷的流动资金贷款。

应收账款占流动资金比例表格

以下是一个应收账款占流动资金比例的表格示例:

在上述表格中,每行对应一个年份,每列分别是应收账款、流动资金以及应收账款占流动资金比例。

你可以根据需要填写相应的数据。

在"应收账款"和"流动资金"列中,填写每个年份对应的具体数值。

应收账款是指企业应收的款项总额,包括未结算的销售、服务或债务等。

流动资金是指企业在日常经营活动中可用于支付短期债务的资金,包括现金、银行存款、短期投资等。

在"应收账款占流动资金比例"列中,计算并填写应收账款占流动资金的比例。

计算方法是将应收账款除以流动资金,然后乘以100,以百分比形式表示。

通过填写这个表格并计算比例,你可以跟踪和分析应收账款占流动资金比例的变化情况,了解企业的资金运作状况和风险情况。

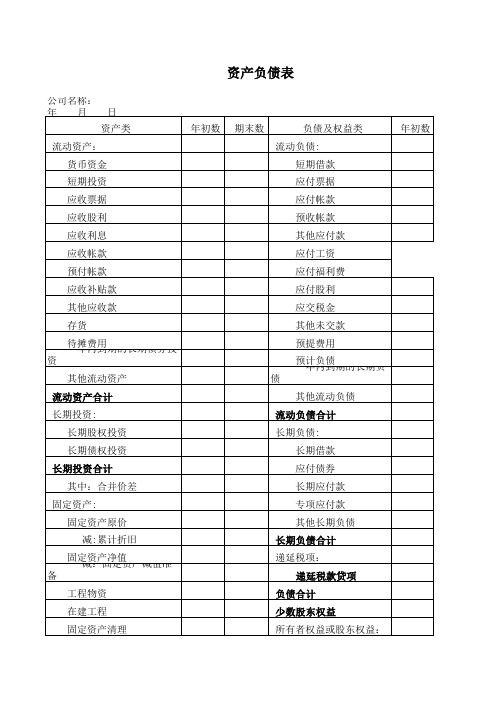

公司资产负债表格

年初数

期末数

负债及权益类

流动负债:

短期借款

应付票据

应付帐款

预收帐款

其他应付款

应付工资

应付福利费

应付股利

应交税金

其他未交款

预提费用

预一计年负内债到期的长期负 债

其他流动负债

流动负债合计

长期负债:

长期借款

应付债券

Байду номын сангаас

长期应付款

资产负债表

公司名称: 年月日

资产类 流动资产:

货币资金 短期投资 应收票据 应收股利 应收利息 应收帐款 预付帐款 应收补贴款 其他应收款 存货 待一摊年费内用到期的长期债券投 资 其他流动资产 流动资产合计 长期投资: 长期股权投资 长期债权投资 长期投资合计 其中:合并价差 固定资产: 固定资产原价

专项应付款

其他长期负债

长期负债合计

递延税项:

递延税款贷项

负债合计

少数股东权益

所有者权益或股东权益:

年初数

固定资产合计 无形资产及其他资产

无形资产 长期待摊费用 其他长期资产 无形资产及其他资产合计 递延税项: 递延税款借项 单位负责人资:产总计 财务负责人:

实收资本 减:已归还投资

实收资本净额 资本公积 盈余公其积中:法定公益 金 未分配利润 所有者权益合计

负债及权益合计

期末数

启动资金说明及工程款流动表

启动资金说明

致:××××地产有限公司

本投标人已详细阅读了××广场·室外绿化分包工程招标文件,自愿参加上述工程投标,现就有关启动资金事项安排如下:

如我方中标,在工程款还未到位时我公司承诺先行投入启动资金 300 万元,确保工程各项前期准备工作顺利进行,该项目主材我公司可利用长期合作供应商进行垫付供应,确保2015年8月份××××广场开业整体施工进度。

投标人(公章):

法定代表人(签名或盖章):

年月日

工程款流动表(月)工程名称:××广场·室外绿化分包工程。