04533管理与成本会计201501

广东省2018年1月自考《管理与成本会计04533》试题及答案

2018年1月高等教育自学考试管理与成本会计试题(课程代码 04533)一、单项选择题:本大题共20小题,每小题1分,共20分。

在每小题列出的备选项中只有一项是最符合题目要求的,请将其选出。

1.近代成本会计阶段开始于A.20世纪初B.20世纪中C.19世纪初D.19世纪中2.费用要素是指对费用按某种标准进行分类,这种分类标准是A.经济实质 B.经济效果 C.经济内容 D.经济用途3.企业医务人员按其工资总额提取福利费时,应借记A.营业外支出 B.应付福利费 C.制造费用 D.管理费用4.企业在生产过程中发生的各种耗费经归集分配后,最终反映在A.辅助生产成本 B.基本生产成本 C.制造费用 D.管理费用5.在产品成本计算的各种方法中,适用范围最广泛的是A.原材料费用法 B.约当产量法C.不计算在产品成本法 D.比例分配法6.一般而言,铸件生产是A.单步骤生产 B.多步骤生产 C.连续式生产 D.装配式生产7.一般而言,船舶制造是A.多件生产 B.单件生产 C.大量生产 D.规模生产8.成本计算期的确定,主要取决于A.企业组织的特点 B.企业类型的特点 C.生产组织的特点 D.生产类型的特点9.管理会计体系正式形成于A.十九世纪初 B.十九世纪中 C.二十世纪初 D.二十世纪中10.会计人员根据其经验,对有关记录各项成本费用支出的账户进行分析、判断、划分成本性态的方法是A.回归分析法 B.散布图法 C.账务分析法 D.高低点法11.采用全部成本法,便于A.为管理部门提供决策 B.直接编制对内财务报表C.为管理部门提供预测 D.直接编制对外财务报表12.在影响利润变动的各因素中,一般情况下,敏感性最大的是A.销售单价 B.变动成本 C.销售数量 D.固定成本13.根据销售总额确定融资需求时,随销售额的增长而增加的项目是A.长期负债 B.长期投资 C.无形资产 D.货币资金14.企业领导者正确进行生产经营决策的依据是A.成本预测 B.利润预测 C.成本核算 D.利润核算15.一般情况下,货币时间价值指标的计算基础是A.流量 B.单利 C.变量 D.复利16.下列成本属于非付现成本的是A.人工费 B.燃料费 C.材料费 D.修理费17.编制全面预算的关键是A.销售预算 B.财务预算 C.采购预算 D.专门预算18.除直接材料和直接人工预算以外的其他一切生产费用的预算称为A.生产预算 B.制造费用预算 C.存货预算 D.销售费用预算19.标准成本法不仅是一种成本计算的方法,也是一种A.成本核算的制度 B.成本计划的制度C.成本控制的制度 D.成本管理的制度20.一般应由生产部门负责的是A.直接材料价格差异 B.直接材料用量差异C.直接材料价格 D.直接材料用量二、多项选择题:本大题共10小题,每小题1分,共10分。

04533管理与成本会计

2009年7月广东省管理与成本会计试题(课程代码04533)一、单项选择题(每题1分,共20分)1.辅助生产费用的分配方法中,最简单的方法是AA.直接分配法B.交互分配法C.代数分配法D.计划成本分配法2.企业预付下一年的财产保险费,应借记BA.预提费用B.待摊费用C.管理费用D.制造费用3.生产费用在完工产品和在产品之间进行分配的各种方法中,适用范围最广泛的是BA.定额比例法B.约当产量法C.原材料费用法D.定额成本法4.某企业采用约当产量法计算完工产品和在产品成本,已知原材料分阶段在每道工序开始时一次投入,工艺过程有三道工序,第一道工序的原材料消耗定额为30千克,第二道工序的原材料消耗定额为60千克,第三道工序的原材料消耗定额为10千克,则第二道工序的投料程度为C%%%%5.企业管理人员的工资按照成本性态划分,属于AA.约束性固定成本B.酌量性固定成本C.变动成本D.混合成本6.在其他条件相同的情况下,变动成本法计算的期末存货成本较之全部成本法计算的期末存货成本AA.更低B.更高C.相同D.不能确定7.企业的各类固定成本中,能够在不改变生产经营能力的前提下降低其总额的是DA.半固定成本B.单位固定成本C.约束性固定成本D.酌量性固定成本8.管理会计初步形成于BA.十九世纪七八十年代B.二十世纪二三十年代C.二十世纪七八十年代D.二十一世纪一二十年代9.变动成本法下,销售收入与变动成本之差等于CA.营业利润B.净利润C.边际贡献D.销售毛利10.下列项目中,属于半固定成本的是CA.生产工人计件工资B.机器设备维修费C.推销员工资D.招待费11.某企业当年正常经营情况下,销售额为12000元,固定成本为2400元,盈亏临界点作业率为40%,则该企业该年的税前利润为B元元元元12.在影响利润变动的各因素中,一般情况下,敏感性最小的是DA.销售数量B.销售单价C.变动成本D.固定成本13.采用加权平均法进行成本预测时,确定各期权数的原则是BA.使用相同的权数B.早起权数小、近期权数大C.早期权数大、近期权数小D.使用任意大小的权数14.企业在经营环境恶化、经营困难的情况下,为渡过难关,一般应选择的定价目标是BA.获取最高利润B.维持经营C.保持市场占有率D.达到投资收益指标15.某企业生产A产品的单位变动成本为8元,预计产量为10000件,预计边际贡献为20000元,则产品价格为C元元元元16.对外投放闲置资金的预算属于企业的CA.业务预算B.财务预算C.专门决策预算D.现金预算17.与预算成本不同,标准成本是一种AA.预定的目标成本B.计划成本C.历史成本D.实际成本18.由于特定成本项目的实际用量消耗与标准用量消耗不一致而导致的成本差异称为DA.质量差异B.价格差C.耗费差异D.用量差19.下列不属于利润中心负责范围的是DA.成本B.收入C.利润D.技术研发效果20.某企业的投资中心拥有经营资产200000元,当年获取的经营净收益为25000元,公司规定的最低投资报酬率为10%,则该投资中心当年的剩余收益为B元元元元二、多项选择题(本大题共10小题,每小题1分,共10分)21.分配工人费用的常用方法有ACA.实际生产工时法B.实际工作日法C.定额生产工时法D.定额工作日法E.标准工资法22.采用约当产量法计算在产品成本时,影响计算准确性的关键因素有BEA.在产品的数量B.在产品的完工程度C.完工产品的数量D.废品的数量E.在产品的投料程度23.下列项目中,与完全成本法和变动成本法确定的分期营业利润差异无关的因素有ABCDA.直接材料B.管理费用C.财务费用D.销售费用E.固定制造费用24.在相关范围内,变动成本的特征包括BCA.总额的不变性B.总额的正比例变动性C.单位成本的不变性D.单位成本的变动性E.单位成本的反比例变动性25.管理会计与财务会计的联系在于CDEA.核算内容相同B.核算对象相同C.根本目的相同D.服务范围相同E.主要指标相互渗透26.下列各项中,会引起营业净利润增加的有BCEA.降低单价B.降低单位变动成本C.降低固定成本D.降低预计销售量E.降低管理费用27.下列成本中,在决策分析时不必考虑的成本有ABCA.共同成本B.历史成本C.沉没成本D.机会成本E.边际成本28.下列长期投资效益的评价方法中,不考虑货币时间价值因素的有CEA.净现值法B.现值指数法C.静态投资回收期法D.内部收益率法E.投资报酬率法29.按三差异法,可将固定性制造费用成本差异分解为ABCA.耗费差异B.闲置能量差异C.效率差异D.预算差E.异价格差异30.下列各项中,属于责任中心内容的是ADEA.成本中心B.包装中心C.销售中心D.利润中心E.投资中心三、名词解释题(本大题共4小题,每小题3分,共12分)31.直接分配法P5532.成本性态的相关范围P17733.正常标准成本P42434.责任会计P452-453四、简答题(本大题共4小题,每小题7分,共28分)35.简述做好成本核算的基础工作的内容。

广东省2016年7月04533管理与成本会计试题答案版

2016年7月高等教育自学考试管理与成本会计试题(课程代码 04533)一、单项选择题(本大题共20小题,每小题1分,共20分)在每小题列出的四个备选项中只有一个是符合题目要求的,请将其选出并将“答题卡”的相应代码涂黑。

错涂、多涂或未涂均无分。

1.多数学者认为,1880~1920年是成本会计的A.奠基时期 B.发展时期 C.成熟时期 D.辉煌时期2.下列各项中,属于管理费用的是A.销售部门办公费用B.厂部办公费用C.车间部门办公费用 D.班组办公费用3.机器工时属于A.成果类标准 B.消耗类费用分配标准C.定额类标准 D.产值类标准4.基本生产成本总账科目的月末余额,就是基本生产A.产成品成本 B.制造费用C.在产品成本 D.半成品成本5.一般来说,汽车制造企业是A.连续式多步骤生产 B.成批生产 C.大批生产 D.装配式多步骤生产6.贯穿管理会计始终的分析方法是A.现金流量法 B.比率分析法 C.差量分析法 D.增量分析法7.变动成本法产生于二十世纪三十年代的A.中国 B.法国 C.英国 D.美国8.本量利分析法的基础是A.盈亏临界分析 B.成本利润分析 C.成本性态分析 D.成本费用分析9.变动成本率与边际贡献率之和等于A.300%B.200%C.100%D.50%10.在销售预测基础上进行的是A.筹资预测 B.成本预测 C.价格预测 D.短期预测11.依据事先制定的目标利润和销售预测的结果,充分考虑价格因素,可以预测A.目标资金 B.目标成本 C.目标管理费用 D.目标财务费用12.使销售利润达到最大的销售价格称为A.产品边际售价 B.产品单价售价 C.产品最大售价 D.产品最优售价13.对企业提出问题、分析问题和解决问题的过程实质上是一个A.控制过程 B.管理过程 C.决策过程 D.计划过程14.收入或支付在第一期以后的某一时间的年金称为A.后付年金 B.预付年金 C.永续年金D.递延年金15.净现值等于零时,现值指数等于A. 0B. 1C. 10%D. 150%16.关键之处在于将所有的成本划分为固定成本和变动成本两部分的预算是A.弹性预算 B.固定预算 C.增量预算 D.零基预算17.全面预算的前提是已经确定下来的A.成本核算 B.目标成本 C.利润核算 D.目标利润18.一般来说,现金预算的编制时间A.愈长愈好 B.愈短愈好 C.按日最好 D.按年最好19.责任中心的基本特征是A.责、权、利、能相统一 B.责、权、功、效相统一C.责、权、利、效相统一 D.责、奖、利、效相统一20.企业产品的总成本与企业各责任中心的责任成本之和的关系是A.相等的 B.不可控的 C.不相等的 D.可控的二、多项选择题(本大题共10小题,每小题1分,共10分)在每小题列出的五个备选项中至少有两个是符合题目要求的.请将其选出并将“答题卡”的相应代码涂黑。

广东自学考试2015年考试计划

政府预算管理

A

会展管理(专科)

03872

会展营销

03873

现代商务礼仪

08884

会展经济学

A

人力资源管理(专科)

00164

劳动经济学

00071

社会保障概论

00165

劳动就业概论

06183

工资管理

A

物业管理(专科)

00172

房地产经营管理

04363

物业管理实务(一)

04365

物业管理财务基础

06270

技术经济学

B

现代企业管理(独立本科段)

08816

现代企业管理信息系统

05171

中小企业战略管理

06092

工作分析

08819

企业管理咨询与诊断

10425

企业内部控制

06093

人力资源开发与管理

07114

现代物流学

10422

电子商务运营管理

18960

礼仪学

10421

客户服务管理

07481

管理学基础

08878

动漫产业概论

08881

动画编导基础

A

机械制造及自动化(专科)

10725

生产作业管理

10718

机械制造工艺基础

07743

机械设计基础

02358

单片机原理及应用

04108

电工电子技术基础

A

模具设计与制造(专科)

05511

现代模具制造技术

01636

塑料成型工艺

07743

机械设计基础

01620

模具材料与热处理

技术经济学

04533管理与成本会计-名词解释与简答

04533管理与成本会计-名词解释与简答《管理与成本会计》名词解释:上篇.成本会计第⼀章⼀、名词解释1、成本预测:是依据成本与各种技术经济因素的依存关系,运⽤预测理论和⽅法,对未来⼀定时期的⼀定产品或某个项⽬、⽅案的成本⽔平、成本项⽬进⾏科学的测算,以便为成本决策、成本计划、和成本控制提供及时的、有效的信息和依据,避免决策、计划和控制中的主观性和⽚⾯性。

2、成本决策:是指⽤决策理论,根据成本预测及有关成本资料,运⽤定性与定量的⽅法,抉择最佳成本⽅案的过程。

3、成本计划:是企业⽣产经营总预算的⼀部分,它以货币形式规定企业在计划期内产品⽣产耗费和各种产品的成本⽔平以及相应的成本降低⽔平和为此采取的主要措施的书⾯⽅案。

4、成本核算:对⽣产经营管理费⽤的发⽣和产品成本的形成所进⾏的核算。

5、成本控制:是企业根据⼀定时期预先建⽴的成本管理⽬标,由成本控制主体在其职权范围内,在⽣产耗费发⽣以前和成本控制过程中,对各种影响成本的因素和条件采取的⼀系列预防和调节措施,以保证成本管理⽬标实现的管理⽬标⾏为。

6、成本分析:是利⽤成本核算及其他有关资料,分析成本⽔平与构成的变动情况,研究影响成本升降的各种因素及其变动原因,寻找降低成本的途径的分析⽅法。

成本分析是成本管理的重要组成部分,其作⽤是正确评价企业成本计划的执⾏结果,揭⽰成本升降变动的原因,为编制成本计划和制定经营决策提供重要依据。

7、成本考核:是指定期考查审核成本⽬标实现情况和成本计划指标的完成结果,全⾯评价成本管理⼯作的成绩。

8、记录型成本会计:早期的成本会计仅限于对⽣产过程的⽣产消耗进⾏系统的会计和计算,也称记录型成本会计。

9、经营型成本会计:现代的成本会计发展重点由事中控制、事后计算和分析转移到事前预测、决策和规划,形成了新型的着重管理的经营型成本会计。

第⼆章⼀、名词解释1、定额管理:是指利⽤定额来合理安排和使⽤⼈⼒、物⼒、财⼒的⼀种管理⽅法。

2、⽣产费⽤:是指在企业产品⽣产的过程中,发⽣的能⽤货币计量的⽣产耗费,也就是企业在⼀定时期内产品⽣产过程中消耗的⽣产资料的价值和⽀付的劳动报酬之和。

(完整word版)04533管理与成本会计201007

2010年7月广东省高等教育自学考试管理与成本会计试卷(课程代码04533)一、单项选择题在每小题列出的四个备选项中只有一个是符合题目要求的,请将其代码填在题后的括号内。

错选、多选或未选均无分。

1。

现代成本会计的基础职能是()A。

成本会计B。

成本分析 C.成本预测D。

成本核算2.成本计算对象是指为计算产品成本而确定的()A.生产资源的消耗者B。

成本核算的主体C。

生产费用归集和分配的范围 D.营业费用的归属对象3。

企业生产过程中发生的各种耗费经过归集分配之后,最终反映在下列哪个会计科目中?A。

生产成本B。

销售费用C。

制造费用 D.管理费用4。

各消耗定额准确稳定、且各月末在产品数量比较均衡的企业,其在产品成本的计算通常采用() A.定额比例法B。

原材料费用法C。

定额成本法 D.约当产量法5。

甲是一家大量大批多步骤生产企业,产品的半成品部分自用,部分对外销售,则适合该企业的成本计算方法是( )A。

品种法B。

逐步结转分步法C。

平行结转分步法D。

分批法6。

小批量生产企业的成本计算期与( )A。

产品生产周期一致 B.产品销售周期一致C.会计报告期一致D.公历日期一致7.固定制造费用预算的编制方法一般选择()A.弹性预算B.零基预算C.增量预算D.滚动预算8.在影响利润变动的各因素中,一般情况下,敏感性最小的是()A。

销售数量 B.销售单价 C.变动成本D。

固定成本9。

收入或支付发生在每期期初的年金称为()A.普通年金B。

即付年金C。

递延年金 D.永续年金10.采用定额成本法计算在产品成本时,因修订定额而产生的月末在产品按新定额计算所发生的差异,应计入()A.在产品成本B.完工产品成本C。

制造费用 D.营业外支出11。

生产费用和产品成本的区别表现在()A.生产费用可能发生在任何会计期间,而产品成本只包含本期的消耗B.产品成本是生产过程发生的耗费,而生产费用是企业管理过程发生的耗费C。

生产费用的发生不一定形成产品,而产品成本的发生一定形成某种形式的产品D.产品成本的核算是生产费用核算的前提12。

管理与成本会计3

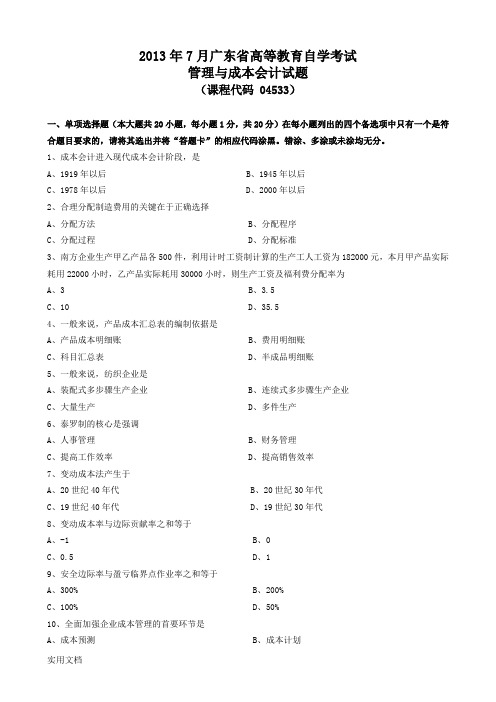

2013年7月广东省高等教育自学考试管理与成本会计试题(课程代码 04533)一、单项选择题(本大题共20小题,每小题1分,共20分)在每小题列出的四个备选项中只有一个是符合题目要求的,请将其选出并将“答题卡”的相应代码涂黑。

错涂、多涂或未涂均无分。

1、成本会计进入现代成本会计阶段,是A、1919年以后B、1945年以后C、1978年以后D、2000年以后2、合理分配制造费用的关键在于正确选择A、分配方法B、分配程序C、分配过程D、分配标准3、南方企业生产甲乙产品各500件,利用计时工资制计算的生产工人工资为182000元,本月甲产品实际耗用22000小时,乙产品实际耗用30000小时,则生产工资及福利费分配率为A、3B、3.5C、10D、35.54、一般来说,产品成本汇总表的编制依据是A、产品成本明细账B、费用明细账C、科目汇总表D、半成品明细账5、一般来说,纺织企业是A、装配式多步骤生产企业B、连续式多步骤生产企业C、大量生产D、多件生产6、泰罗制的核心是强调A、人事管理B、财务管理C、提高工作效率D、提高销售效率7、变动成本法产生于A、20世纪40年代B、20世纪30年代C、19世纪40年代D、19世纪30年代8、变动成本率与边际贡献率之和等于A、-1B、0C、0.5D、19、安全边际率与盈亏临界点作业率之和等于A、300%B、200%C、100%D、50%10、全面加强企业成本管理的首要环节是A、成本预测B、成本计划C、成本控制D、成本规划11、将企业损益表与资产负债表联系在一起的重要桥梁是A、销售收入B、留成收益C、财务费用D、管理费用12、企业管理的核心问题是A、预测B、计划C、控制D、决策13、确定最优售价就是使A、边际收入大于边际成本B、边际收入等于边际成本C、边际收入小于边际成本D、边际收入-边际成本=114、收入或支出在每期期末的年金称为A、预付年金B、递延年金C、普通年金D、永续年金15、一项投资在整个存续期内的现金流入量的总现值与现金流出量的总现值的差额称为A、净现值B、现值指数C、现金流量D、现金净流量16、适用于比较稳定的企业预算方法是A、增量预算B、零期预算C、弹性预算D、固定预算17、固定资产更新改造预算属于企业的A、业务预算B、资本预算C、费用预算D、财务预算18、标准成本是一种A、总额的概念B、单位成本的概念C、历史成本D、实际成本19、企业内部转移价格可以调整,但是企业固定不变的是A、“卖”方收入B、利润总额C、“买”方收入D、内部利润20、属于利润中心考核的指标是A、边际成本B、投资收益C、所得税D、边际贡献二、多项选择题(本大题共10小题,每小题1分,共10分)在每小题列出的五个备选项中至少有两个是符合题目要求的,请将其选出并将“答题卡”的相应代码涂黑。

自学考试04533《管理与成本会计》重点简答试题汇总

自学考试04533《管理与成本会计》重点简答试题汇总(总11页)-CAL-FENGHAI.-(YICAI)-Company Onel-CAL-本页仅作为文档封面,使用请直接删除自考《管理与成本会计》重点简答汇总课程代码:045331、成本会计的主要内容?⑴成本的预测和决策;(2)进行目标成本计算;(3)进行责任成本核算;(4)实行变动成本计算法;(5)作业成本计算法的应用;(6)成本会计与电子计算机的应用。

2、成本会计具有哪些主要职能?说明各职能之间的相互关系。

(1)成本预测:依据成本与各种技术经济因素的依存关系,运用预测理论和方法,对未来一定时期的一定产品或某个项目、方案的成本水平、成本目标进行科学的测算,以便为成本决策、成本计划和成本控制提供及时的、有效的信息和依据,避免决策、计划和控制中的主观性、盲目性和片面性。

(2)成本决策:依据成本预测和有关成本数据,按照成本最优化的要求,分析各种方案的可行性,选取最优方案的过程;(3)成本计划:依据成本预测和决策,反映计划期产品成本水平的货币形式反映的书面文件;(4)成本核算:(5)成本控制(6)成本分析(7)成本考核3、如何正确理解产品成本和生产费用这两个概念?答:(1)生产费用是指在一定时期内企业生产经营过程中发生的各种耗费,凡是同提供商品或劳务给客户的过程无关的耗费就不是生产费用;(2)而产品成本是批企业为了取得某项资产所做出的价值牺牲,它既可能是牺牲另一项资产来换取的,也可能是产生某种负债而导致将来的价值牺牲;(3)两者有密切联系,又有明显区别,联系:(1)表现在两者都是企业在生产经营过程中所发生的耗费,从这个意义上讲,它们的经济内容是相同的,都是企业物化劳动和活劳动的耗费;(2)生产费用的发生额是计算产品成本的前提;区别:(1)生产费用强调的是一定利益主体的耗费,它的发生,并不意味着产品已形成;而产品成本强调的是为特定目的所发生的耗费。

(2)生产费用是按时期来归集的,即一定时期内为生产经营所发生的各种耗费,他不一定记入本期的产品成本;而产品成本则是按对象来归集计算的,即某一具体对象所承担的各种耗费,无论这些费用是哪一时期发生的。

(完整word版)04533管理与成本会计201501

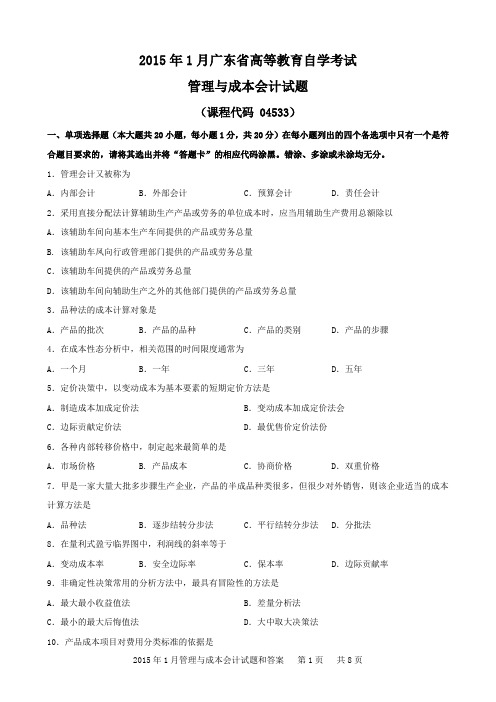

2015年1月广东省高等教育自学考试管理与成本会计试题(课程代码 04533)一、单项选择题(本大题共20小题,每小题1分,共20分)在每小题列出的四个备选项中只有一个是符合题目要求的,请将其选出并将“答题卡”的相应代码涂黑。

错涂、多涂或未涂均无分。

1.管理会计又被称为A.内部会计 B.外部会计 C.预算会计 D.责任会计2.采用直接分配法计算辅助生产产品或劳务的单位成本时,应当用辅助生产费用总额除以A.该辅助车间向基本生产车间提供的产品或劳务总量B. 该辅助车凤向行政管理部门提供的产品或劳务总量C.该辅助车间提供的产品或劳务总量D.该辅助车间向辅助生产之外的其他部门提供的产品或劳务总量3.品种法的成本计算对象是A.产品的批次 B.产品的品种 C.产品的类别 D.产品的步骤4.在成本性态分析中,相关范围的时间限度通常为A.一个月 B.一年 C.三年 D.五年5.定价决策中,以变动成本为基本要素的短期定价方法是A.制造成本加成定价法 B.变动成本加成定价法会C.边际贡献定价法 D.最优售价定价法份6.各种内部转移价格中,制定起来最简单的是A.市场价格 B. 产品成本 C.协商价格 D.双重价格7.甲是一家大量大批多步骤生产企业,产品的半成品种类很多,但很少对外销售,则该企业适当的成本计算方法是A.品种法 B.逐步结转分步法 C.平行结转分步法 D.分批法8.在量利式盈亏临界图中,利润线的斜率等于A.变动成本率 B.安全边际率 C.保本率 D.边际贡献率9.非确定性决策常用的分析方法中,最具有冒险性的方法是A.最大最小收益值法 B.差量分析法C.最小的最大后悔值法 D.大中取大决策法10.产品成本项目对费用分类标准的依据是A.经济实质 B.经济内容 C.经济用途 D. 经济效果11.某服装厂每月的销量变化较大、有时供不应求、有时又有较大的库存积压,则适合该企业的在产品成本计算方法是A.原材料费用法 B.定额比例法 C.约当产量法 D.年初数固定法12.某企业是一家大量大批多步骤生产企业,但由于规模较小,在管理上并不需要各步骤成本的资料,则该企业宜采用的成本计算方法是A.品种法 B.分批法 C. 分类法 D.分步法13.最需要管理者的知识、经验和分析判断能力的决策是A.确定性决策 B.风险性决策 C.非确定性决策 D.肯定性决策14.成本中心控制和考核的责任成本一般等于A.可控成本之和 B.固定成本之和C.直接成本之和 D:变动成本之和15.某企业生产的产品售价30元/台,单位变动成本12元/台,本期销售100台,发生固定成本1000元,该产品的边际贡献总额为A.800元B.1800元C.2000元D.3000元16. 采用对本期实际值和预测值加权平均的方法预测下期销售量(额)的方法是A.趋势平均法 B.指数平滑法 C.加权移动平均法 D.回归直线法17.某企业的经营安全程度被评价为“要警惕”,则该企业的安全边际率为A. 40%B. 30%到40%C. 20%到30%D. 10%到20%18.决策者的决策行为不能改变的成本是A.不可避免成本 B.可避免成本 C.专属成本 D.重置成本19.某企业生产产品需要F配件,企业自制F的成本为50C0元,外购F的价格为8000元,如果外购F,则剩余生产能力可出租,年租金4000元。

管理与成本会计复习资料04533

管理与成本会计复习资料一、单项选择题1、某企业生产A产品500件、B产品50件、共同发生材料费用19500元,A的单位消耗定额为15千克、B的单位消耗定额为45千克、则该材料费用的分配率为(A)A .2 B. 3 C.10 D35.5 定额消耗量A=500*15=7500B=50*45=2250分配率=19500/(7500+2250)=2 2、领用原材料一批,计划成本50000元,材料成本差异率为4%,则发出材料的实际成本为(D)A. 2000元B. 48000元C. 50000元D.52000元50000+50000*4%=520003、企业预付下一年的报刊阅读费50元,应借记(B)p45A. 预提费用B.待摊费用C.管理费用D.制造费用4、辅助生产费的分配方法中,有利于明确各方经济责任的方法是(D)p59A.直接分配法B. 交互分配法C. 代数分配法D. 计划成本分配法5、某企业生产产品经过两道工序,各工序的工时定额分别为20小时和80小时,则第二道工序在产品的完工率为(B)p70例3A.20%B. 60%C. 80%D.100%6管理会计的基本分析方法为( C )A. 现金流量法B. 比率分析法C. 差量分析法D.增量分析法7、在其他条件相同的情况下,变动成本法计算的期末存货成本较之全部成本法计算的(A)p195 A. 更低 B. 更高 C. 相同 D. 不能确定8、某企业用全部成本答计算的期末存货比期初存货成本多40000元,而用变动成本法计算的期末存货成本比期初存货成本多6000元,则两种成本法计算的营业利润之差为(B)A.0元B. 34000元C. 46000元D.40000元9、某企业生产的产品售价为10元,单位变动成本为4元,全厂固定成本每月为1500元,则企业的保本点为(B)A. 150件B. 250件C. 350件D. 375件10、在影响利润变动的各个因素中,一般情况下,敏感性最大的是(B)A.销售数量B. 销售单价C. 业务量D. 利润二、多项选择题1、在制定标准成本时,可选择的标准成本包括(AB)A. 理想标准成本B. 正常标准成本C. 现实标准成本D. 平均标准成本2、管理会计与财务会计的区别在于(ABE)A.核算重点不同B. 运用的方法不同C. 根本目的不同D. 服务范围不同E. 报告的种类与时间不同3、制造成本包括(BCD)p83A.产品法B. 订单法C. 品种法D.分部法..E. 分类法4、工业企业的生产按生产组织的特点可以分为(ACE)p79A.大量生产B. 多步骤生产C. 成批生产D. 单步骤生产工具E.单件生产5、按成本差异形成的过程进行分类,可以将成本差异分为(AB)p429.A. 价格差异 B.用量差异 C. 纯差异 D.混合差异 E.可控差异6、下列各项中,会引起营业净利润增加的有(BC)A..减低单价B. 降低单位变动成本C. 降低固定成本D.减低预计销售量E.增加所得税税率7、相关范围的存在使得成本形态具有(BCE)p178A.相关性B. 相对性C. 暂时性D.可控性E.可转化性8、按照决策条件的肯定程度可以将决策划分为(CDE)p293A.战略决策B. 战术决策C. 确定性决策D.风险性决策E.非决定性决策9、下列各项中,属于定价决定方法的是(AC)p324—325A.成本加成定价法B. 收益比率定价法C. 边际分析法D.利润无差别点法E.利润增量法10、下列各项中,属于年金的有(ACDE)A.按直线法计提的折旧B.按工作量法计提的折旧C. 定期支付的工资D.定期支付的广告费E.无形资产的每年摊销额三、名词解释1. 费用要素2. 产品成本项目3. 辅助生产费用4. 计划成本分配法5. 成本计算对象6. 制造成本法7. 成本还原8. 本量利分析9.安全边际10.机会成本11. 边际成本12. 财务预算13. 弹性预算14. 零基预算法15. 责任会计16. 成本中心四、简答题1.生产费用与产品成本的差异是什么?p212.简述成本会计的基本程序p26-283.确定期末在产品成本的方法有那些?4.什么是产品成本计算的品种法?它有何特点?5.什么是产品成本计算的分批法?有那些特点?6.什么是约束性固定成本和酌量性固定成本?两者的区别对成本控制而言有何意义?7.什么是混合成本?它有什么特点?8.什么是变动成本法?其理论依据是什么?p187—1929.变动成本法有什么特点?10.什么是本量利分析?11.本量利分析的基本假设是什么?12.简述决策的一般程序?p294—29513.简述理想标准成本、基本标准成本、正常标准成本的内容和各自的优点和缺点?p423-42414.简述全面预算对企业经营的作用。

7月广东高等教育自学考试各专业开考课程考试时间安排表

附件52015年7月广东省高等教育自学考试各专业开考课程考试时间安排表代码及名称7 月 4 日7 月 5 日课程代码上午9:00 - 11:30课程代码下午14:30 - 17:00课程代码上午9:00 - 11:30课程代码下午14:30 -)#00064 纳税检查00061 国家税收00062 税收管理00999 政府预算管理专科)03875 会展概论03872 会展营销08883 会展政策法规08884 会展经济学理(专科)00164 劳动经济学00071 社会保障概论00165 劳动就业概论06183 工资管理专科)00172 房地产经营管理04363 物业管理实务(一)04365 物业管理财务基础05565 物业管理法规07489 应用写作04364 物业管理实务(二)07481 管理学基础07482 物业管理概论18960 礼仪学11429 物业管理英语理(专科)00192 旅游市场学06010 旅游英语03529 国际旅游饭店管理00194 旅游法规02519 食品营养与卫生11341 国际旅游学06123 导游学概论11506 旅游饭店财务管07489 应用写作(专科)05946 关系数据库原理与程序设计08310 会计电算化02600 C语言程序设计管理(专科)02764 水土污染与防治技术04540 写作基础与应用02472 环境质量评价02471 环境生态学07847 环境经济学05580 环境保护03164 环境科学概论02757 环境监测(二)07481 管理学基础04516 环境问题案例分专科)01281 中国教育史00442 教育学(二)01282 外国教育史00448 学校管理学育(专科)04265 社会心理学03518 特殊儿童心理与教育03517 心理健康教育课程设计03372 团体心理辅导专科)06423 英语语音学11488 基础英语(二) 11487 基础英语(一) 01212 英美概况11486 中学心理学11489 基础英语(三) 11491 中小学英语教材教法11485 中学教育学11490 实用英语语法)00346 办公自动化原理教育(专科)11486 中学心理学11350 基础写作11493 现代汉语(二) 11485 中学教育学11495 古代汉语(二) 11496 中小学语文教材教法11494 古代汉语(一) 11492 现代汉语(一)商务管理〕(专科)07489 应用写作00776 档案学概论08020 商务秘书学07786 国际商务18960 礼仪学18961 财务管理与会计基础11520 秘书事务管理18956 法律事务管理专科)05439 商务英语阅读05440 商务英语写作)00635 广告法规与管理00637 广告媒体分析00636 广告心理学00634 广告策划00638 企业形象与策划00850 广告设计基础00851 广告文案写作专科)00638 企业形象与策划导(专科)# 01172 数字制作技术基础01169 影视摄影技术01170 电视画面编辑基础01171 电视摄影造型基01173 影视声音艺术01176 电视写作01177 电视作品赏析01175 视听元素基础专科)#07975 音乐欣赏(一) 11372 歌曲作法(一) 11371 和声学(一) 专科)00504 艺术概论10177 设计基础工程(专科)03904 服装生产管理00683 服装市场与营销00677 服装材料03902 服装发展简史03905 服装企业督导管理03906 服装品质管理代码及名称课程代码上午9:00 - 11:30课程代码下午14:30 - 17:00课程代码上午9:00 - 11:30课程代码下午14:30 -制作(专科)08878 动漫产业概论08881 动画编导基础自动化(专科)05875 汽车发动机构造与维修10726 数控机床与编程(一)07743 机械设计基础02358 单片机原理及应10723 流体传动与控制04108 电工电子技术基制造(专科)02220 塑料成型工艺与模具设计01632 压铸模及其他模具01622 冷冲压工艺与模具设计01639 企业管理与技术07743 机械设计基础01634 塑料成型机械程(专科)11478 农村电力系统02189 机械制造基础07743 机械设计基础04108 电工电子技术基11479 电器设备使用与维护04540 写作基础与应用09439 计算机实用基础08214 农业机械11480 汽车拖拉机构造原理与应用动化技术(专科)10737 电子技术基础07840 微型计算机技术及应用10736 电气测量技术08182 自动控制原理(10738 工厂电气设备控制其自动化(专科)#02151 工程制图02302 电力系统继电保护02271 电机学02273 电子技术基础(02277 微型计算机原理专科)08679 电路分析基础02277 微型计算机原理用(专科)04118 数控加工编程与操作02189 机械制造基础03395 数控机床故障诊断与维护02609 互换性原理与测04108 电工电子技术基程(专科)02394 房屋建筑学专科)03333 电子政务概论03332 政府信息资源管理03331 公共事业管理00346 办公自动化原理程(专科)05872 汽车营销案例分析05868 职业道德与礼仪05870 汽车售后服务管理05869 汽车应用英语05875 汽车发动机构造与维修05881 汽车诊断与维修05877 汽车底盘构造与维修05871 汽车营销技术05879 汽车电气设备与维修05873 汽车保险与理赔理(专科)03971 经济学基础04540 写作基础与应用00333 乡镇资源开发与环境保护07492 农村政策法规08114 财务管理学(一)11383 乡镇企业生产管理07481 管理学基础11382 乡镇企业经营管07787 会计学原理审计(专科)03172 农业经济学(二) 02827 农村企事业会计04534 财政与农村金融00944 审计08114 财务管理学(一)04540 写作基础与应用07481 管理学基础07492 农村政策法规07787 会计学原理管理(专科)02785 兽医微生物学02787 兽医药理学04797 动物流行病学04793 家畜病理解剖学本科段)03403 国有资产管理00069 国际税收00062 税收管理00999 政府预算管理00068 外国财政独立本科段)#18960 礼仪学审计(独立本科段)00974 统计学原理00061 国家税收03703 国际会计与审计准则00944 审计04532 财务会计专题03702 会计制度设计与比较04534 财政与农村金融04533 管理与成本会计04531 微观经济学06069 审计学原理06270 技术经济学独立本科段)03875 会展概论03872 会展营销03878 会议运营管理08884 会展经济学03877 会展项目管理08888 会展企业战略管理08889 会议酒店管理08887 会展场馆经营与08725 会展客户关系管理08890 会展管理信息系本科段)00974 统计学原理04531 微观经济学03703 国际会计与审计准则独立本科段)07072 企业形象设计(CIS) 07353 管理学原理(一)独立本科段)03339 信息化理论与实践理(独立本科段)00164 劳动经济学00324 人事管理学00463 现代人员测评06183 工资管理00294 劳动社会学07484 社会保障学11467 人力资源统计学11468 工作岗位研究原11365 劳动力市场学11466 现代企业人力资源管理概论11470 国际劳务合作和海外就业11471 劳动争议处理概11465 现代公司管理11469 宏观劳动力配置11366 人口与劳动资源独立本科段)02659 房地产项目管理05673 城市社区建设概论00176 物业管理05674 物业信息管理05672 物业设备管理05675物业管理国际标准与质量认证06569 物业管理实务05676 城市环境保护代码及名称课程代码上午9:00 - 11:30课程代码下午14:30 - 17:00课程代码上午9:00 - 11:30课程代码下午14:30 -07519 公司管理学理(独立本科段)03335 公共管理学05724 公共卫生管理03331 公共事业管理理(独立本科段)00191 旅行社经营与管理00187 旅游经济学00188 旅游心理学04138 旅游文化11403 中国旅游文学作品选05034 旅游地理学03529 国际旅游饭店管理11404 旅游饭店设备管18960 礼仪学11341 国际旅游学11343 旅游会计学11405 美食与菜系11406 旅游资源开发与环境保护(独立本科段)08674 计算机网络基础02376 信息系统开发独立本科段)05060 项目范围管理05058 管理数量方法04154 项目采购管理05063 项目时间管理05067 项目管理案例分析05062 项目质量管理05061 项目成本管理05066 项目论证与评估09413 项目管理概论10427 项目人力资源与沟通管理管理(独立本科段)04518 环境化学04523 水污染控制工程(一)02472 环境质量评价02471 环境生态学04525 环境微生物学04526 环境工程导论04521 大气污染控制技术04519 固体废物管理04528 城市生态与环境学05580 环境保护04527 环境规划与管理06270 技术经济学理(独立本科段)08816 现代企业管理信息系统05171 中小企业战略管理06092 工作分析08819 企业管理咨询与10425 企业内部控制06093 人力资源开发与管理07114 现代物流学10422 电子商务运营管18960 礼仪学10421 客户服务管理07481 管理学基础10424 资本运营与融资10423 销售业务管理10426 团队管理独立本科段)00881学前教育科学研究与论文写作00403 学前儿童家庭教育00886 学前儿童心理卫生与辅导00399 学前游戏论00884 学前教育行政与管理00887 儿童文学名著导读00885 学前教育诊断与独立本科段)10488 班级管理学00442 教育学(二)10489 现代学校人力资源管理10490 教育财政学00459 高等教育管理立本科段)01281 中国教育史00442 教育学(二)00471 认知心理00448 学校管理学02018 数学教育学01282 外国教育史07824 语文教育学导论育(独立本科段)00266 社会心理学(一)02108 实验心理学00471 认知心理03519 心理测评技术与05951 心理与教育统计04269 人格心理学04267 学习心理与辅导独立本科段)11123 社会体育学00486 运动生理学00497 运动训练学06743 运动医学11397 体育科研方法00501 体育史教育(独立本科段)00821 现代汉语语法研究00814 中国古代文论选读11344 中国近代文学史11345 文体写作11495 古代汉语(二) 04579 中学语文教学法11494 古代汉语(一) 11346 近代汉语11347 唐诗宋词研究11501 中国当代文学史独立本科段)00841 第二外语(法语) 05187 中学英语教学法(小教)07374 高级英语(一)00840 第二外语(日语10101 美国文学选读06422 英语语言学11416 翻译10100 英国文学选读11499 英语论文写作11488 基础英语(二) 11487 基础英语(一) 10876 英美报刊选读11489 基础英语(三) 11497 高级英语(二) 11500 外语教学心理学独立本科段)05355 商务英语翻译05439 商务英语阅读05440 商务英语写作00840 第二外语(日语立本科段)00635 广告法规与管理00639 广播电视广告00641 中外广告史00634 广告策划00850 广告设计基础00640 平面广告设计导(独立本科段)01178 电视艺术概论01180 电视采访01170 电视画面编辑基础01171 电视摄影造型基01183 电视文艺编导01184 电视艺术片创作01187 电视片结构01179 非线性编辑01185 广播新闻节目创作01186 电视节目包装与编排01181 电视节目导播闻(独立本科段)#08250 广播电视原理01170 电视画面编辑基础01181 电视节目导播独立本科段)06955 中国音乐史04366 曲式与作品分析11419 和声学(二)11427 歌曲作法(二) 11422 音乐作品欣赏(二) 11421 外国音乐史独立本科段)00747 美术教育学11330 设计学00745 中国画论00744 美术鉴赏术(独立本科段)00504 艺术概论05710 多媒体技术应用07759 Visual Basic程序设计代码及名称课程代码上午9:00 - 11:30课程代码下午14:30 - 17:00课程代码上午9:00 - 11:30课程代码下午14:30 -独立本科段)09235 设计原理04026 设计美学10177 设计基础工程(独立本科段)03907 西洋服装史03908 服装材料学03911 服装国际贸易03902 服装发展简史03918 服饰流行分析03916 服装消费心理学03915 服装连锁店管理03910 服装工业工程07541 服饰文化03919 服装市场调查与独立本科段)02014 微分几何10544 线性规划02005 常微分方程02013 初等数论11400 数学分析续论11502 概率论与数理统计(三) 02011 复变函数论02600 C语言程序设计11401 中学数学方法论11503 组合数学10099 近世代数独立本科段)# 02034 电动力学02033 数学物理方法07086 当代物理学发展02031 中学物理教学法02036 量子力学02035 热力学与统计物理11438 物理教育测量(独立本科段)07961 工程数学(一) 02294 微机控制技术02297 电力拖动自动控制系统02358 单片机原理及应11508 自动控制理论02365 计算机软件基础(二)04547 楼宇智能化技术独立本科段)08262 房地产开发与经营06087 工程项目管理00174 建筑工程概论02655 建筑施工(二)02394 房屋建筑学检测(独立本科段)01832 机械测试技术04912 汽车电子控制技术05838 汽车故障分析03483 发动机原理06893 汽车构造05913 汽车维修技术08518 汽车安全检测技术06898 汽车运用工程独立本科段)03335 公共管理学03332 政府信息资源管理03338 政府经济学00281 社区社会工作03340 网站建设与管理03336 电子政务理论与技术03339 信息化理论与实践03346 项目管理03344 信息与网络安全管理03342 电子政务案例分析独立本科段)02785 兽医微生物学02787 兽医药理学02793 生物统计附试验设计04793 家畜病理解剖学06314 家畜传染病学06307 兽医免疫学04797 动物流行病学08776 畜牧兽医行政管理(独立本科段)#00974 统计学原理00137 农业经济学(一)04534 财政与农村金融04811 宏观经济学03409 税收学04531 微观经济学07787 会计学原理06270 技术经济学08114 财务管理学(一)07893 农业科技英语(二)07492 农村政策法规11382 乡镇企业经营管展(独立本科段)00287 发展社会学00136 农业企业管理03164 环境科学概论04539 农业区划与布局04535 乡镇经济发展调查与分析04540 写作基础与应用04536 环境质量分析与评价06215 农业生态学04538 区域经济管理学05162 区域可持续发展0453706187小城镇发展与规划农业概论07089 区域经济学本科段)01763 药事管理学(二)02087 分子生物学01757 药物分析(三)01761 药剂学(二)05522 有机化学(五)03049 数理统计01759 药物化学(二)02051 物理化学(二)06831 药理学(四)05524 药用植物与生药(本科段)00821 现代汉语语法研究00814 中国古代文论选读07564 唐宋词研究11342 民间文学概论11345 文体写作务管理〕(本科段)08018 历代应用文选读07798 商品学02182 文献检索07786 国际商务11516 国际商务谈判实务08021 传播与广告08019 理财学08022 秘书外事管理实11348 商标管理08020 商务秘书学11599 国际商务法律段)00840 第二外语(日语段)00601 日语翻译00844 日语阅读(二)00609 高级日语(一)00612 日本文学选读00606 基础日语(二)06042 日语写作00610 高级日语(二)00845 第二外语(英语00611 日语句法篇章法05443 日本社会文化05442 日语语言学科段)00606 基础日语(二)00844 日语阅读(二)00605 基础日语(一)00843 日语阅读(一)00608 日本国概况00607 日语语法11600 日语综合技能(科段)18960 礼仪学07564 唐宋词研究11345 文体写作说明:专业名称后面带“#”的专业表示不接受新生报考。

2015年4月黑龙江自学考试科目安排

2015年4月黑龙江自学考试科目安排复变函数与积分变换(02199)毛泽东思想、邓小平理论和“三个代表”重要思想概论(03707)中国近现代史纲要(03708)政治经济学(财经类)(00009)物理(工)(00420)线性代数(02198)思想道德修养与法律基础(03706)马克思主义基本原理概论(03709)线性代数(经管类)(04184)概率论与数理统计(二)(02197)概率论与数理统计(经管类)(04183)英语(一)(00012)英语(二)(00015)日语(二)(00016)俄语(二)(00017)高等数学(一)(00020)高等数学(工专)(00022)高等数学(工本)(00023)大学语文(04729)公司管理(独立本科段)(020143)国际贸易与国际金融(03448)经济学导论(07520)金融保险实务(07521)企业应用文写作(01457)公司管理学(07519)ERP(企业信息系统)(09100)财政与税收(06734)公司人力资源管理与开发(07523)运营管理(07522)公司理财(07524)国际经济与管理(独立本科段)(020148)国际经济合作(05296)法律基础(08118)国际投资学(07750)技术创新(05126)国际金融理论与实务(08280)项目管理(03346)会展管理(独立本科段)(020180)会展项目管理(03877)会议运营管理(03878)会展管理信息系统管理(08890)会展场馆经营与管理(08887)工商企业管理(专科)(020201)市场营销学(00058)人力资源管理(一)(00147)国民经济统计概论(00065)中国税制(00146)国际企业管理(00148)基础会计学(00041)企业会计学(00055)生产与作业管理(00145)经济法概论(财经类)(00043)企业管理概论(00144)工商企业管理(独立本科段)(020202)企业经营战略(00151)法律基础(08118)管理学原理(00054)国际贸易理论与实务(00149)金融理论与实务(00150)技术创新(05126)质量管理(二)(07361)企业管理咨询与诊断(08819)会计(专科)(020203)财务管理学(00067)管理会计(一)(00157)国民经济统计概论(00065)中国税制(00146)基础会计学(00041)政府与事业单位会计(00070)中级财务会计(00155)成本会计(00156)经济法概论(财经类)(00043)企业管理概论(00144)会计(独立本科段)(020204)市场营销学(00058)保险学原理(00079)会计制度设计(00162)国际贸易理论与实务(00149)金融理论与实务(00150)高级财务会计(00159)审计学(00160)资产评估(00158)财务报表分析(一)(00161)税法(00233)旅游管理(独立本科段)(020210)旅游人力资源管理(06126)旅游政策与法规(03959)旅游规划(06943)财务管理学(一)(08114)饭店餐饮管理(00201)电子商务(专科)(020215)市场营销(三)(00890)国际贸易实务(三)(00891)市场信息学(00893)电子商务英语(00888)计算机与网络技术基础(00894)网页设计与制作(00900)电子商务概论(00896)电子商务案例分析(00902)人力资源管理(独立本科段)(020218)人员素质测评理论与方法(06090)管理学原理(00054)劳动关系学(03325)薪酬管理(06091)基础会计学(00041)公共关系学(00182)行政管理学(00277)社会学概论(00034)人力资源开发与管理(06093)投资管理(独立本科段)(020251)资本预算管理(07751)证券投资学(00103)经济数学(07747)资产评估(00158)企业内部控制(独立本科段)(020252)企业内部成本控制(07754)控制理论(07756)内部控制制度设计(06071)经济数学(07747)企业内部审计控制(07753)企业经济管理(独立本科段)(020253)市场营销学(00058)财务管理学(00067)西方经济学(00139)决策支持系统(07784)战略管理学(07789)经济数学(07747)组织行为学(00152)人力资源开发与管理(06093)项目管理(独立本科段)(020256)市场营销学(00058)项目范围管理(05060)经济管理(02204)项目管理软件(07171)项目时间管理(05063)项目论证与评估(05066)项目管理学(05059)项目质量管理(05062)财务管理(独立本科段)(020303)企业财务审计(06072)法律基础(08118)会计电算化(08310)企业税务管理(10624)经济应用数学(二)(04224)技术创新(05126)投资项目分析(08309)现代企业管理(独立本科段)(020309)市场营销学(00058)市场营销策划(一)(04097)经济学导论(07520)现代企业管理(一)(02625)现代企业管理理论(08815)电子商务运营管理(10422)企业会计学(00055)中小企业战略管理(05171)公司人力资源管理与开发(07523)现代物流学(07114)企业管理咨询与诊断(08819)销售管理(独立本科段)(020314)国际贸易理论与实务(00149)企业会计学(00055)广告学(一)(00181)销售团队管理(10511)经济法概论(财经类)(00043)消费经济学(00183)法律(本科)(030106)合同法(00230)民法学(00242)国际私法(00249)中国法律思想史(00264)金融法(05678)公司法(00227)刑法学(00245)国际经济法概论(00246)票据法(00257)公证与律师制度(00259)法律文书写作(00262)西方法律思想史(00265)劳动法(00167)保险法(00258)外国法制史(00263)婚姻家庭法(05680)房地产法(00169)知识产权法(00226)环境与资源保护法学(00228)税法(00233)法理学(05677)经济法学(独立本科段)(030107)环境法学(07948)行政法学(00261)金融法概论(07947)行政处罚法学(07994)劳动法(00167)税法原理(07946)房地产法(00169)行政复议法学(07995)法律(基础科段)(专科)(030112)民法学(00242)国际法(00247)宪法学(05679)中国法制史(00223)刑法学(00245)行政法学(00261)民事诉讼法学(00243)刑事诉讼法学(00260)经济法概论(00244)法理学(05677)行政管理(专科)(030301)人力资源管理(一)(00147)管理心理学(00163)市政学(00292)现代管理学(00107)公文写作与处理(00341)政府经济管理概论(03349)公共关系学(00182)行政管理学(00277)社会研究方法(03350)法学概论(00040)政治学概论(00312)行政管理学(独立本科段)(030302)公共政策(00318)领导科学(00320)秘书学概论(00345)中国政治思想史(05009)当代中国政治制度(00315)行政组织理论(00319)西方政治制度(00316)中国文化概论(00321)公务员制度(01848)社会学概论(00034)中国行政史(00322)西方行政学说史(00323)行政法与行政诉讼法(一)(00923)公安管理(本科)(030401)警察伦理学(00369)公安信息学(00372)宪法学(05679)犯罪学(一)(00235)刑法学(00245)公安学基础理论(00354)刑事证据学(00370)刑事诉讼法学(00260)公安管理学(00356)刑事侦查情报学(00861)公安决策学(00371)涉外警务概论(00373)警察组织行为学(00859)学前教育(独立本科段)(040102)普通逻辑(00024)学前心理学(00384)学前教育原理(00398)学前比较教育(00401)美育基础(00409)学前卫生学(00385)学前特殊儿童教育(00883)儿童文学名著导读(00887)学前教育史(00402)学前教育心理学(00882)学前教育学(00383)课程与教学论(00467)秘书学(独立本科段)(050104)中国秘书史(00523)中国新时期小说研究(07828)文书学(00524)成语概论(05008)中外秘书比较(00527)公关语言学(09647)公文选读(00525)秘书参谋职能概论(00526)汉语言文学(本科)(050105)美学(00037)外国文学史(00540)中国新时期小说研究(07828)中国古典小说名著研究(07826)中国文化概论(00321)中国古代文学史(一)(00538)中国古代文学史(二)(00539)中国现代文学史(00537)语言学概论(00541)汉语言文学教育(独立本科段)(050113)美学与美育(06039)语文教育学导论(07824)中国新时期小说研究(07828)汉语言文学教育学(06414)中国古典小说名著研究(07826)阅读与写作专论(07831)中国古代文学与教育(一)(07820)中国现当代文学与教育(07822)汉语言文学(基础科段)(专科)(050114)文学概论(一)(00529)现代汉语(00535)中国现代文学作品选(00530)古代汉语(00536)写作(一)(00506)中国当代文学作品选(00531)外国文学作品选(00534)中国古代文学作品选(一)(00532)中国古代文学作品选(二)(00533)英语翻译(独立本科段)(050134)商务英语翻译(05355)BEC商务英语(二)(08959)第二外语(俄语)(00839)第二外语(日语)(00840)第二外语(法语)(00841)第二外语(德语)(00842)第二外语(韩语)(03412)旅游英语翻译(05385)BEC商务英语(一)(08958)对外汉语(独立本科段)(050140)对外汉语教学发展概论(01211)对外汉语教学法(01210)日本国概况(00608)韩国概况(01110)英美概况(01212)俄罗斯国情(05015)语言学概论(00541)中国现当代文学(01207)英语(本科)(050201)英语翻译(00087)高级英语(00600)现代语言学(00830)外贸英语函电(01823)英语词汇学(00832)第二外语(俄语)(00839)第二外语(日语)(00840)第二外语(法语)(00841)第二外语(德语)(00842)初级俄语(01822)第二外语(韩语)(03412)初级日语(05021)英语写作(00603)英美文学选读(00604)俄语(本科)(050203)俄语阅读(二)(00847)实践俄语(二)(05018)俄罗斯新报刊选读(05022)第二外语(日语)(00840)第二外语(法语)(00841)第二外语(德语)(00842)第二外语(英语)(00845)第二外语(韩语)(03412)现代俄语(05019)初级英语(05020)初级日语(05021)翻译技巧(00619)英语教育(独立本科段)(050206)语言教学课程设计(07856)英语教学法(07857)第二外语(俄语)(00839)第二外语(日语)(00840)第二外语(法语)(00841)第二外语(德语)(00842)第二外语(韩语)(03412)语言心理学(07858)第二语言学习(07855)英语(基础科段)(专科)(050207)英语阅读(一)(00595)英语阅读(二)(00596)综合英语(一)(00794)英语国家概况(00522)英语写作基础(00597)综合英语(二)(00795)日语(基础科段)(专科)(050208)基础日语(一)(00605)日语语法(00607)日本国概况(00608)日语泛读(一)(01825)。

自学考试04533《管理与成本会计》重点简答试题汇总

自学考试04533《管理与成本会计》重点简答试题汇总本文了自学考试04533《管理与成本会计》中的重点简答试题,帮助考生进行针对性复习。

第一章:管理会计的发展和内容1.什么是管理会计?管理会计是指运用会计学原理和方法,以支持管理决策为目标,为企业内部管理活动及其管理者提供有关信息的专门体系。

2.管理会计的特点有哪些?(1)以内部决策为主要研究对象;(2)主要面向企业管理;(3)注重信息的实用性和时效性;(4)强调综合性和资讯性。

第二章:成本会计的基础1.什么是成本?成本是指为生产或销售所发生的经济费用,可以分为直接成本和间接成本。

2.什么是直接成本?直接成本是指可以直接归属于产品或生产过程的费用,如原材料、直接人工等。

3.什么是间接成本?间接成本是指不能直接归属于产品或生产过程的费用,如管理费用、折旧费用等。

第三章:作业成本法1.什么是作业?作业是指能够独立完成、有自己的生产成本、能够进行成本核算的基本生产单元。

2.作业成本法的核算流程是什么?核算流程为:材料核算→人工核算→制造费用核算→计算单位产品成本。

3.什么是制造费用?制造费用是指与制造产品直接相关的所有费用,包括生产设备折旧费、工资、水电费等。

第四章:直接成本核算1.直接材料核算的方法有哪些?直接材料的核算方法包括“物料计划法”、“三脚架法”、“点用法”等。

2.直接人工核算的方法有哪些?直接人工的核算方法包括“工资单法”、“工作时间卡法”、“工作票法”等。

第五章:间接成本核算1.什么是间接成本分配?间接成本分配是将不能直接归属于某一生产作业的间接成本费用,按一定的成本分配基础,分配到各个生产作业或部门的过程。

2.间接成本分配的方法有哪些?间接成本分配的方法有“单独核算法”、“直接分配法”、“分步骤分配法”和“综合分配法”等。

第六章:成本计算方法1.什么是全面成本法?全面成本法是在保证成本核算准确、可靠的前提下,将全部不变费用和一定份额的变动费用分配到产品上的计算方法。

广东省2015年1月04533管理与成本会计试题答案版

2015年1月广东省高等教育自学考试管理与成本会计试题(课程代码 04533)一、单项选择题(本大题共20小题,每小题1分,共20分)在每小题列出的四个备选项中只有一个是符合题目要求的,请将其选出并将“答题卡”的相应代码涂黑。

错涂、多涂或未涂均无分。

1.管理会计又被称为A.内部会计 B.外部会计 C.预算会计 D.责任会计2.采用直接分配法计算辅助生产产品或劳务的单位成本时,应当用辅助生产费用总额除以A.该辅助车间向基本生产车间提供的产品或劳务总量B. 该辅助车凤向行政管理部门提供的产品或劳务总量C.该辅助车间提供的产品或劳务总量D.该辅助车间向辅助生产之外的其他部门提供的产品或劳务总量3.品种法的成本计算对象是A.产品的批次 B.产品的品种 C.产品的类别 D.产品的步骤4.在成本性态分析中,相关范围的时间限度通常为A.一个月 B.一年 C.三年 D.五年5.定价决策中,以变动成本为基本要素的短期定价方法是A.制造成本加成定价法 B.变动成本加成定价法会C.边际贡献定价法 D.最优售价定价法份6.各种内部转移价格中,制定起来最简单的是A.市场价格 B. 产品成本 C.协商价格 D.双重价格7.甲是一家大量大批多步骤生产企业,产品的半成品种类很多,但很少对外销售,则该企业适当的成本计算方法是A.品种法 B.逐步结转分步法 C.平行结转分步法 D.分批法8.在量利式盈亏临界图中,利润线的斜率等于A.变动成本率 B.安全边际率 C.保本率D.边际贡献率9.非确定性决策常用的分析方法中,最具有冒险性的方法是A.最大最小收益值法 B.差量分析法C.最小的最大后悔值法D.大中取大决策法10.产品成本项目对费用分类标准的依据是A.经济实质 B.经济内容 C.经济用途 D. 经济效果11.某服装厂每月的销量变化较大、有时供不应求、有时又有较大的库存积压,则适合该企业的在产品成本计算方法是A.原材料费用法 B.定额比例法 C.约当产量法 D.年初数固定法12.某企业是一家大量大批多步骤生产企业,但由于规模较小,在管理上并不需要各步骤成本的资料,则该企业宜采用的成本计算方法是A.品种法 B.分批法 C. 分类法 D.分步法13.最需要管理者的知识、经验和分析判断能力的决策是A.确定性决策 B.风险性决策 C.非确定性决策 D.肯定性决策14.成本中心控制和考核的责任成本一般等于A.可控成本之和 B.固定成本之和C.直接成本之和 D:变动成本之和15.某企业生产的产品售价30元/台,单位变动成本12元/台,本期销售100台,发生固定成本1000元,该产品的边际贡献总额为A.800元B.1800元C.2000元D.3000元16. 采用对本期实际值和预测值加权平均的方法预测下期销售量(额)的方法是A.趋势平均法B.指数平滑法 C.加权移动平均法 D.回归直线法17.某企业的经营安全程度被评价为“要警惕”,则该企业的安全边际率为A. 40%B. 30%到40%C. 20%到30%D. 10%到20%18.决策者的决策行为不能改变的成本是A.不可避免成本 B.可避免成本 C.专属成本 D.重置成本19.某企业生产产品需要F配件,企业自制F的成本为5000元,外购F的价格为8000元,如果外购F,则剩余生产能力可出租,年租金4000元。

04533管理与成本会计-名词解释与简答

《管理与成本会计》名词解释:上篇.成本会计第一章一、名词解释1、成本预测:是依据成本与各种技术经济因素的依存关系,运用预测理论和方法,对未来一定时期的一定产品或某个项目、方案的成本水平、成本项目进行科学的测算,以便为成本决策、成本计划、和成本控制提供及时的、有效的信息和依据,避免决策、计划和控制中的主观性和片面性。

2、成本决策:是指用决策理论,根据成本预测及有关成本资料,运用定性与定量的方法,抉择最佳成本方案的过程。

3、成本计划:是企业生产经营总预算的一部分,它以货币形式规定企业在计划期内产品生产耗费和各种产品的成本水平以及相应的成本降低水平和为此采取的主要措施的书面方案。

4、成本核算:对生产经营管理费用的发生和产品成本的形成所进行的核算。

5、成本控制:是企业根据一定时期预先建立的成本管理目标,由成本控制主体在其职权范围内,在生产耗费发生以前和成本控制过程中,对各种影响成本的因素和条件采取的一系列预防和调节措施,以保证成本管理目标实现的管理目标行为。

6、成本分析:是利用成本核算及其他有关资料,分析成本水平与构成的变动情况,研究影响成本升降的各种因素及其变动原因,寻找降低成本的途径的分析方法。

成本分析是成本管理的重要组成部分,其作用是正确评价企业成本计划的执行结果,揭示成本升降变动的原因,为编制成本计划和制定经营决策提供重要依据。

7、成本考核:是指定期考查审核成本目标实现情况和成本计划指标的完成结果,全面评价成本管理工作的成绩。

8、记录型成本会计:早期的成本会计仅限于对生产过程的生产消耗进行系统的会计和计算,也称记录型成本会计。

9、经营型成本会计:现代的成本会计发展重点由事中控制、事后计算和分析转移到事前预测、决策和规划,形成了新型的着重管理的经营型成本会计。

第二章一、名词解释1、定额管理:是指利用定额来合理安排和使用人力、物力、财力的一种管理方法。

2、生产费用:是指在企业产品生产的过程中,发生的能用货币计量的生产耗费,也就是企业在一定时期内产品生产过程中消耗的生产资料的价值和支付的劳动报酬之和。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2015年1月广东省高等教育自学考试管理与成本会计试题(课程代码04533)一、单项选择题(本大题共20小题,每小题1分,共20分)在每小题列出的四个备选项中只有一个是符合题目要求的,请将其选出并将“答题卡”的相应代码涂黑。

错涂、多涂或未涂均无分。

1.管理会计又被称为A.内部会计B.外部会计C.预算会计D.责任会计2.采用直接分配法计算辅助生产产品或劳务的单位成本时,应当用辅助生产费用总额除以A.该辅助车间向基本生产车间提供的产品或劳务总量B.该辅助车凤向行政管理部门提供的产品或劳务总量C.该辅助车间提供的产品或劳务总量D.该辅助车间向辅助生产之外的其他部门提供的产品或劳务总量3.品种法的成本计算对象是A.产品的批次B.产品的品种C.产品的类别D.产品的步骤4.在成本性态分析中,相关范围的时间限度通常为A.一个月B.一年C.三年D.五年5.定价决策中,以变动成本为基本要素的短期定价方法是A.制造成本加成定价法B.变动成本加成定价法会C.边际贡献定价法D.最优售价定价法份6.各种内部转移价格中,制定起来最简单的是A.市场价格B.产品成本C.协商价格D.双重价格7.甲是一家大量大批多步骤生产企业,产品的半成品种类很多,但很少对外销售,则该企业适当的成本计算方法是A.品种法B.逐步结转分步法C.平行结转分步法D.分批法8.在量利式盈亏临界图中,利润线的斜率等于A.变动成本率B.安全边际率C.保本率D.边际贡献率9.非确定性决策常用的分析方法中,最具有冒险性的方法是A.最大最小收益值法B.差量分析法C.最小的最大后悔值法D.大中取大决策法10.产品成本项目对费用分类标准的依据是A.经济实质B.经济内容C.经济用途D.经济效果11.某服装厂每月的销量变化较大、有时供不应求、有时又有较大的库存积压,则适合该企业的在产品成本计算方法是A.原材料费用法B.定额比例法C.约当产量法D.年初数固定法12.某企业是一家大量大批多步骤生产企业,但由于规模较小,在管理上并不需要各步骤成本的资料,则该企业宜采用的成本计算方法是A.品种法B.分批法C.分类法D.分步法13.最需要管理者的知识、经验和分析判断能力的决策是A.确定性决策B.风险性决策C.非确定性决策D.肯定性决策14.成本中心控制和考核的责任成本一般等于A.可控成本之和B.固定成本之和C.直接成本之和D:变动成本之和15.某企业生产的产品售价30元/台,单位变动成本12元/台,本期销售100台,发生固定成本1000元,该产品的边际贡献总额为A.800元B.1800元C.2000元D.3000元16.采用对本期实际值和预测值加权平均的方法预测下期销售量(额)的方法是A.趋势平均法B.指数平滑法C.加权移动平均法D.回归直线法17.某企业的经营安全程度被评价为“要警惕”,则该企业的安全边际率为A.40%B.30%到40%C.20%到30%D.10%到20%18.决策者的决策行为不能改变的成本是A.不可避免成本B.可避免成本C.专属成本D.重置成本19.某企业生产产品需要F配件,企业自制F的成本为50C0元,外购F的价格为8000元,如果外购F,则剩余生产能力可出租,年租金4000元。

则企业自制F配件的机会成本为A.4000元B.5000元C.8000元D.9000元20.某企业领用Y材料520公斤,生产甲产品200件,每件产品的标准用量为2.5公斤,Y 材料的每公斤标准价格为5元,实际采购价格为5.5元,则甲产品的直接材料用量差异为A.-110元B.-100元C.100元D.110元二、多项选择题(本大题共10小题,每小题1分,共10分)在每小题列出的五个备选项中至少有两个是符合题目要求的,请将其选出并将“答题卡”的相应代码涂黑。

错涂、多涂、少涂或未涂均无分。

21.我国会计学者对管理会计定义的主要观点有A.管理会计是当代管理方法巧妙结合的艺术B.管理会计是为企业管理部门提供信息的工具C.管理会计是为投资者服务的会计信息系统D.管理会计是一门新兴的综合性边缘学科E.管理会计是独立于现代会计学的一个新学科22.采用约当产量法计算在产品成本时,影响计算准确性的关键因素有A.在产品的数量B.在产品的完工程度C.完工产品的数量D.废品的数量E.在产品的投料程度23.工业企业的生产按生产组织的特点可分为A.大量生产B.多步骤生产C.成批生产D.单步骤生产E.单件生产24.非确定性决策常用的分析方法有A.最大最小收益值法B.差量分析法C.最小的最大后悔值法D.边际分析法E.大中取大决策法25.构成成本计算方法的主要内容包括A.成本计算对象B.成本计算单位C.成本计算期D.生产费用在各对象之间的归集与分配E.生产费用在完工产品和在产品之间的归集与分配26.下列项目中,在相关范围内保持不变的有A.固定成本总额B.单位固定成本C.变动成本总额D.单位变动成本E.混合成本27.下列长期投资效益的评价方法中,不考虑货币时间价值因素的有A.净现值法B.内含报酬率法C.静态投资回收期法D.外部收益率法E.投资报酬率法28.对投资中心的绩效进行考评时,重点考评的指标有A.投资报酬率B.边际贡献C.税前利润D.销售利润E.剩余收益29.下列属于全面预算体系中业务预算的有A.销售预算B.生产预算C.现金预算D.管理费用预算E.专门决策预算30.直接材料采购预算的编制基础是A.销售预算B.制造费用预算C.生产预算D.财务预算E.资本支出预算三、名词解释题(本大题共4小题,每小题3分,共12分)31.差量分析法32.标准成本法33.盈亏临界点34.沉落成本四、简答题(本大题共4小题,每小题7分,共28分)35.简述成本计算的基本程序。

36.预测分析的一般程序是什么?预测方法包括哪几类?37.简述逐步结转分步法与平行结转分步法之间的差异。

38.简述零基预算的编制步骤和优缺点。

五、计算题(本大题共5小题,第39~42小题各5分,第43小题10分,共30分)39.资料:某企业小批量生产乙产品,采用分批法计算成本。

9月份投产批号909的乙产品10台,本月完工2台。

9月份发生原材料费用5800元,工资及福利费4060元,制造费用2600元。

完工产品按计划成本结转。

每台产品单位计划成本:原材料费用760元,工资及福利费用550元,制造费用340元。

要求:根据上述资料,采用分批法,计算各批产品的完工成本和月末在产品成本,登记下列产品成本明细账。

(不需要列示计算过程)产品成本明细账产品批号:909投产只期:9月产品名称:乙批量:10台完工2台完工日期:9月40.资料:某公司今年生产A产品2000件(假设全部完工),销售1500件,单位售价为180元,无期初存货。

本期有关成本费用资料为:发生直接材料费120000元,直接人工费60000元,变动制造费用40000元,固定制造费用50000元,变动销售费用3600元,变动管理费用5400元,固定销售费用8400元,固定管理费用19600元,财务费用6000元。

要求:(l)用变动成本法计算完工A产品的总成本和单位成本;(2)用全部成本法计算完工A产品的总成本和单位成本;(3)分别用变动成本法和全部成本法计算期末A产品存货的成本;(4)用变动成本法计算税前利润;(5)用全部成本法计算税前利润。

41.资料:某公司经营单一商品,预计计划期的销量为1000件,销售单价为50元,单位变动成本为30元,固定成本为15000元。

要求:(l)计算该商品的单位边际贡献;(2)计算该商品的预计销售利润;(3)若企业经理拟降价8%,在其他因素不变的情况下,计算为保证预计的销售利润所需的销量。

42.资料:某企业尚有2500机器小时的剩余生产能力,可以用来开发新产品T或S,根据有关部门预侧,T产品的销售单价为40元,单位变动成本为22元,工时定额为4小时;S产品的销售单价为48元,单位变动成本为28元,工时定额为5小时。

要求:(l)计算各产品的单位边际贡献;(2)计算在充分利用剩余生产能力的情况下各产品的边际贡献总额;(3)用边际贡献分析法分析企业应选择开发哪种新产品。

43.资料:某企业生产产品A,月初在产品原材料定额费用为16600元,工时定额为5000小时,月初在产品的实际费用为:原材料18000元,工资及福利费4000元,制造费用11500元。

本月原材料定额费用为25000元,定额工时7000小时。

本月实际费用为:原材料86000元,工资及福利费50000元,制造费用为66500元。

本月完工产品原材料定额费用为13000元,定额工时为8000小时。

要求:根据上述资料采用定额比例法计算:(1)月末在产品原材料定额费用、月末在产品定额工时;(2)原材料费用分配率;(3)工资及福利费用分配率;(4)制造费用分配率;(5)完工产品成本和在产品成本。

2015年1月高等教育自学考试管理与成本会计试题答案(课程代码04533)一、单项选择题(本大题共20小题,每小题1分,共20分)1——5:ADBBC6——10:BCDDC11——15:CACAB16——20:BDAAC二、多项选择题(本大题共10小题,每小题1分,共10分)21.ABD22.ABE23.ACE24.ACE25.ACE26.AD27.CE28.AE29.ABD30.AC三、名词解释题(本大题共4小题,每小题3分,共12分)31.是指不同备选方案之间的差异,包括差量收入、差量成本和差量利润。

32.是一种成本计算方法,也是一种成本控制制度,是包括制定标准成本、计算和分析成本差异以及处理成本差异三个环节的完整系统。

33.也称保本点,是指当产品的销售业务达到某一水平时,其收入等于总成本,利润为零,处于不盈不亏状态的平衡点。

34.是指过去已经支出,现在的决策不能改变它的成本。

这种成本是决策的无关因素。

四、简答题(本大题共4小题,每小题7分,共28分)35.(l)确定成本计算对象;(2)选择适当的成本计算方法;(3)确定成本项目;(4)确定成本计算期;(5)生产费用的归集与分配;(6)编制产品成本计算单。

36.程序:(1)确定预测目标;(2)收集有关信息;(3)选择预测方法;(4)作出预测结论;(5)定期检查论证。

预测方法:定量预测法和定性预测法。

37.(1)在适用范围上,逐步结转分步法适用于各步骤所产半成品种类较少,管理上要求计算半成品成本的企业或车间;平行结转分步法则适用于各步骤所产半成品种类较多,管理上不要求计算半成品成本的企业或车间。

(2)在成本结算方式上,逐步结转分步法应当按步骤顺序依次计算成本,并按顺序依次结转成品成本,到最后步骤计算出产成品成本;平行结转分步法不需计算半成品成本,将各步骤产成品应负担的份额平行结转汇总求得产成品成本。