移动平均法与指数平滑法(打印)

移动平均和指数平滑预测法

实际值

320 330 340 350 360 370 380 390 400 410

n=3

n=5ห้องสมุดไป่ตู้

理论预测值 误差平方 理论预测值 误差平方

330.00 340.00 350.00 360.00 370.00 380.00 390.00 400.00

400.00 400.00 400.00 400.00 400.00 400.00 400.00

▪ 时间序列是指同一变量按事件发生的先后顺序排列 起来的一组观察值或记录值。

▪ 构成时间序列的要素有两个: 其一是时间,其二是与时间相对应的变量水平。 实际数据的时间序列能够展示研究对象在一定时期 内的发展变化趋势与规律,因而可以从时间序列中 找出变量变化的特征、趋势以及发展规律,从而对 变量的未来变化进行有效地预测。

第二节 简单平均法

二、加权平均法 ▪ 该法是对参加平均的历史数据给予不同的权

数,并以加权算术平均作为预测值的方法。 ▪ 原理:每个历史数据对预测值的重要程度和

影响是不同的,在计算时要将这种重要程度 考虑进去,通过不同的权数加以体现。

第二节 简单平均法

▪ 加权算术平均数法的预测模型是: n

Wi xi

▪ 解:1.计算环比发展速度:

年份

人均水产品产量

1991

11.74

1992

13.37

1993

15.47

1994

17.98

1995

20.89

1996

23.10

环比发展速度 —— 1.139 1.157 1.162 1.162 1.106

第二节 简单平均法

2.用几何平均数法求平均发展速度

RG 5 1.139 1.157 1.162 1.162 1.106 1.145

指数平滑法

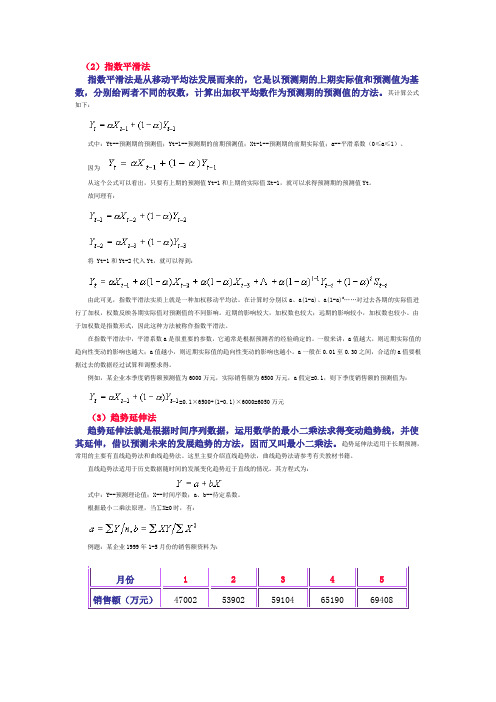

(2)指数平滑法指数平滑法是从移动平均法发展而来的,它是以预测期的上期实际值和预测值为基数,分别给两者不同的权数,计算出加权平均数作为预测期的预测值的方法。

其计算公式如下:式中:Yt--预测期的预测值;Yt-1--预测期的前期预测值;Xt-1--预测期的前期实际值;a--平滑系数(0≤a≤1)。

因为从这个公式可以看出,只要有上期的预测值Yt-1和上期的实际值Xt-1,就可以求得预测期的预测值Yt。

故同理有:将 Yt-1和Yt-2代入Yt,就可以得到:由此可见,指数平滑法实质上就是一种加权移动平均法。

在计算时分别以a、a(1-a)、a(1-a)2……对过去各期的实际值进行了加权,权数反映各期实际值对预测值的不同影响。

近期的影响较大,加权数也较大;远期的影响较小,加权数也较小。

由于加权数是指数形式,因此这种方法被称作指数平滑法。

在指数平滑法中,平滑系数a是很重要的参数,它通常是根据预测者的经验确定的。

一般来讲,a值越大,则近期实际值的趋向性变动的影响也越大;a值越小,则近期实际值的趋向性变动的影响也越小。

a一般在0.01至0.30之间,合适的a值要根据过去的数据经过试算和调整求得。

例如,某企业本季度销售额预测值为6000万元,实际销售额为6500万元,a假定=0.1,则下季度销售额的预测值为:=0.1×6500+(1-0.1)×6000=6050万元(3)趋势延伸法趋势延伸法就是根据时间序列数据,运用数学的最小二乘法求得变动趋势线,并使其延伸,借以预测未来的发展趋势的方法,因而又叫最小二乘法。

趋势延伸法适用于长期预测,常用的主要有直线趋势法和曲线趋势法。

这里主要介绍直线趋势法,曲线趋势法请参考有关教材书籍。

直线趋势法适用于历史数据随时间的发展变化趋势近于直线的情况。

其方程式为:式中:Y--预测理论值;X--时间序数;a、b--待定系数。

根据最小二乘法原理,当∑X=0时,有:例题:某企业1999年1-5月份的销售额资料为:试预测该企业6月份的销售额。

经济统计学中的数据平滑技术

经济统计学中的数据平滑技术在经济统计学中,数据平滑技术是一种常用的数据处理方法,用于消除时间序列数据中的波动和噪声,以便更好地分析和预测经济变量的趋势和周期性。

数据平滑技术可以帮助经济学家和政策制定者更准确地了解经济现象,制定相应的经济政策。

一、数据平滑的基本原理数据平滑的基本原理是通过对原始数据进行加权处理,使得数据的波动变得更加平稳。

常用的数据平滑方法包括移动平均法、指数平滑法和回归平滑法。

移动平均法是最简单和常用的数据平滑方法之一。

它的原理是将一段时间内的数据进行平均,然后将平均值作为平滑后的数据点。

移动平均法的优点是简单易懂,能够较好地消除随机波动,但是对于较长周期的趋势变化较难捕捉。

指数平滑法是一种递推计算的方法,它将最新的观测值与先前的平滑值进行加权平均。

指数平滑法的特点是更加重视最新的数据,对于短期趋势的变化能够较好地反映,但对于长期趋势的变化较为敏感。

回归平滑法是一种基于回归模型的数据平滑方法。

它通过建立经济变量与时间的关系模型,根据模型的参数估计来平滑数据。

回归平滑法的优点是能够较好地捕捉长期趋势和周期性变化,但需要对模型进行合理的设定和参数估计。

二、数据平滑的应用领域数据平滑技术在经济统计学中有广泛的应用。

首先,数据平滑可以用于预测经济变量的趋势和周期性。

通过对历史数据进行平滑处理,可以更准确地预测未来的经济走势,为经济政策的制定提供重要参考。

其次,数据平滑可以用于经济变量的季节调整。

许多经济变量都存在季节性波动,例如农产品的产量、零售销售额等。

通过对原始数据进行季节性调整,可以更好地了解经济变量的实际变化趋势,避免季节性波动对分析结果的干扰。

此外,数据平滑还可以用于经济变量的趋势分析。

经济变量的趋势分析是经济统计学中的重要内容,可以帮助我们了解经济发展的长期趋势和结构性变化。

通过对数据进行平滑处理,可以更好地捕捉经济变量的趋势变化,为经济政策的制定提供科学依据。

三、数据平滑技术的挑战和改进尽管数据平滑技术在经济统计学中有广泛的应用,但仍然存在一些挑战和改进的空间。

销量预测常用方法

销量预测常用方法销量预测常用方法引言:销量预测是企业在制定生产计划、库存管理和市场策略时的重要依据。

准确的销量预测可以帮助企业降低成本、提高效率,并做出合理的商业决策。

在过去的几十年里,随着技术的发展,销量预测方法也得到了不断的改进和创新。

本文将介绍几种常用的销量预测方法,从简单到复杂,帮助读者更好地了解销量预测的原理和应用。

一、移动平均法移动平均法是一种简单而常用的销量预测方法。

它基于过去一段时间内的销量平均值来预测未来的销量。

具体的计算方法是将过去几个周期(如月份或季度)的销量数据加总,然后除以周期数得到平均值。

移动平均法适用于销量波动比较平稳的产品,但对于销量波动较大的产品可能会出现滞后效应,预测结果不够准确。

二、指数平滑法指数平滑法是一种基于加权平均的销量预测方法。

它假设未来的销量受到过去销量的影响,但是以指数递减的方式,近期的销量对预测结果的影响更大。

指数平滑法通过设定平滑系数来确定过去销量对预测结果的权重,系数越大则过去销量的影响越大。

指数平滑法适用于销量波动较大、有季节性变化的产品,但是对于销量波动较小的产品可能会出现滞后效应。

三、趋势分析法趋势分析法是一种基于时间序列分析的销量预测方法,在移动平均法和指数平滑法的基础上加入了趋势因素的考虑。

它通过拟合销量数据的趋势线来推断未来的销量变化趋势,并据此进行预测。

趋势分析法适用于销量呈现出明显的趋势性变化的产品,能够更准确地预测未来的销量走势。

然而,趋势分析法对于销量波动较大或者受到季节性因素影响较大的产品,预测结果可能受到较大的误差。

四、回归分析法回归分析法是一种广泛应用于销量预测的统计方法。

它基于历史销量数据和其他影响因素(如市场规模、价格、促销活动等)之间的关系建立数学模型,从而预测未来的销量。

回归分析法可以考虑多个变量对销量的影响,能够更全面地解释销量的变化。

然而,回归分析法的建模需要大量的历史数据和对影响因素的准确度把握,同时对数据处理和模型参数选择也有一定的要求。

移动平均与指数平滑

— 203.8 206.9 213.8 216.8 218.0 212.1 210.8 216.1 213.2 217.3 226.5

— 203.8 209.0 230.0 226.9 223.8 211.1 209.5 219.0 212.8 219.8 233.8

设时间序列为x1,x2, …: 移动平均法可以表示为:

( xt xt 1 xt N 1 ) 1 t Ft 1 xi N N t N 1

式中:

xt为最新观察值; Ft+1为下一期预测值;

由移动平均法计算公式可以看出,每一新预测值是对

前一移动平均预测值的修正,N越大平滑效果愈好。

(1)移动平均法有两种极端情况

在移动平均值的计算中包括的过去观察值的实

际个数N=1,这时利用最新的观察值作为下一期

的预测值;

N=n ,这时利用全部 n个观察值的算术平均值作

为预测值。

当数据的随机因素较大时,宜选用较大的N,这样有

利于较大限度地平滑由随机性所带来的严重偏差;

当数据的随机因素较小时,宜选用较小的N,这有利 于跟踪数据的变化,并且预测值滞后的期数也少。

(1)一次指数平滑法的初值的确定有几种方法: 取第一期的实际值为初值; 取最初几期的平均值为初值。

一次指数平滑法比较简单,但也有问题。问题之 一便是力图找到最佳的 α 值,以使均方差最小,这需 要通过反复试验确定。

例:用一次指数平滑法对1981年1月我国平板玻璃月产量进行预

测(α=0.3,0.5 ,0.7)。并选择使均方误差最小的α进行预测

0.7 259 .5 0.3 240 .1 253 .68

几何平均法、移动平均法、指数平滑法预测

•平均预测法原理

-随机因素对数据的影响,通过对数据的平均或平滑消除后,呈现出事物的本质规律

•算术平均

-简单平均、加权平均、几何平均

几何平均

•概念:几何平均数是一个统计的概念,某一变量的几何平均值定义为:

移动平均法

原理:

通过对历史数据的移动平均,消除随机因素影响,建立模型,进而预测。

一次移动平均法、二次移动平均法

一次移动平均法

指数平滑法

•移动平均法存在着以下不足:

-丢失历史数据。

对历史数据平等对待。

•方法

-一次指数平滑法。

二次指数平滑法。

移动平均法和平滑法

回总目录 回本章目录

例题分析

•例 1

分析预测我国平板玻璃月产量。 下表是我国1980-1981年平板玻璃月产量,试选用N=3 和N=5用一次移动平均法进行预测。计算结果列入表中。

时间 1980.1 1980.2 1980.3 1980.4 1980.5 1980.6 1980.7 1980.8 1980.9 1980.10 1980.11 1980.12 序号 1 2 3 4 5 6 7 8 9 10 11 12 实际观测值 203.8 214.1 229.9 223.7 220.7 198.4 207.8 228.5 206.5 226.8 247.8 259.5 三个月移动平均值 215.9 222.6 224.8 214.6 209.0 211.6 214.3 220.6 227.0 五个月移动平均值 218.4 217.4 216.1 215.8 212.4 213.6 223.5

回总目录 回本章目录

5.2 线性二次移动平均法

一、线性二次移动平均法 (1)基本原理 为了避免利用移动平均法预测有趋势 的数据时产生系统误差,发展了线性二次 移动平均法。这种方法的基础是计算二次 移动平均,即在对实际值进行一次移动平 均的基础上,再进行一次移动平均。

回总目录 回本章目录

(2)计算方法 线性二次移动平均法的通式为:

Ft+m = ( St + bm) It−L+m t

回总目录 回本章目录

使用此方法时一个重要问题是如何确 定α、β和γ的值,以使均方差达到最小。 通常确定α、β和γ的最佳方法是反复试 验法。

回总目录 回本章目录

回总目录 回本章目录

5.3 线性二次指数平滑法

• 一次移动平均法的两个限制因素在线性二 次移动平均法中也才存在,线性二次指数 平滑法只利用三个数据和一个α值就可进 行计算; • 在大多数情况下,一般更喜欢用线性二次 指数平滑法作为预测方法。

移动平均法

值就作为下一期的预测值。

回总目录 回本章目录

(1)移动平均法有两种极端情况

• 在移动平均值的计算中包括的过去观察值 的实际个数 N=1 ,这时利用最新的观察值 作为下一期的预测值; • N=n ,这时利用全部 n 个观察值的算术平 均值作为预测值。

回总目录 回本章目录

回总目录 回本章目录

由上表可见: α =0.3,α =0.5,α =0.7时,均方误差分别为:

MSE=287.1 MSE=297.43 MSE=233.36

1981年1月的平板玻璃月产量的预测值为:

最小

因此可选α =0.7作为预测时的平滑常数。

0.7 259 .5 0.3 240 .1 253 .68

线性二次移动平均法的通式为:

St

St

xt xt 1 xt 2 ... xt N 1 N

当数据的随机因素较大时,宜选用较大

的 N ,这样有利于较大限度地平滑由随机性

所带来的严重偏差;反之,当数据的随机因 素较小时,宜选用较小的 N ,这有利于跟踪 数据的变化,并且预测值滞后的期数也,..., 移动平均法可以表示为:

1 t Ft 1 xt xt 1 ... xt N 1 / N xi N t N 1

5.1 一次移动平均法和一次指数平滑法

一、一次移动平均法 • 一次移动平均方法是收集一组观察值, 计算这组观察值的均值,利用这一均值 作为下一期的预测值。

回总目录 回本章目录

• 在移动平均值的计算中包括的过去观察值 的实际个数,必须一开始就明确规定。每 出现一个新观察值,就要从移动平均中减

去一个最早观察值,再加上一个最新观察

一次移动平均法和一次指数平滑法线性二次移动平均法培训课件

— 203.8 209.0 230.0 226.9 223.8 211.1 209.5 219.0 212.8 219.8 233.8

α=0.7

— 203.8 211.0 224.2 223.9 221.7 205.4 207.1 222.1 211.2 222.1 240.1

回总目录 回本章目录

➢ 限制一:计算移动平均必须具有N个过

去观察值,当需要预测大量的数值时, 就必须存储大量数据;

回总目录 回本章目录

➢ 限制二:N个过去观察值中每一个权数 都相等,而早于(t-N+1)期的观察值的

权数等于0,而实际上往往是最新观察值 包含更多信息,应具有更大权重。

回总目录 回本章目录

例题分析

•例 1

式中: x t 为最新观察值;

F t 1 为下一期预测值;

由移动平均法计算公式可以看出,每 一新预测值是对前一移动平均预测值的修

正,N越大平滑效果愈好。

回总目录 回本章目录

(2)移动平均法的优点 ➢ 计算量少; ➢ 移动平均线能较好地反映时间序列 的趋势及其变化。

回总目录 回本章目录

(3)移动平均法的两个主要限制

Stxtxt1xt N 2...xtN1

StStSt 1StN 2...StN 1

(5.1) (5.2)

at 2StSt

bt N21StSt

(5.3) (5.4)

Ftmat btm m为预测超前期数

回总目录 回本章目录

其中:

分析预测我国平板玻璃月产量。

下表是我国1980-1981年平板玻璃月产量,试选用N=3 和N=5用一次移动平均法进行预测。计算结果列入表中。

时间 序号 实际观测值 三个月移动平均值 五个月移动平均值

时间序列趋势预测法

时间序列趋势预测法时间序列趋势预测是一种用于预测时间序列数据未来走势的方法。

它基于过去的数据来推断未来的趋势,帮助分析师和决策者做出准确的预测和制定有效的策略。

以下是几种常见的时间序列趋势预测方法:1. 移动平均法:该方法使用一系列连续时间段的平均值,如3期移动平均法将过去三个时间点的数据均值作为未来趋势的预测。

移动平均法的优点是可以平滑季节性和随机波动,减少异常值的影响。

2. 加权移动平均法:相比于简单移动平均法,加权移动平均法引入权重因子,将不同时间点的数据赋予不同的权重。

这样可以更准确地反映最近数据对未来趋势的影响。

3. 指数平滑法:该方法基于指数平滑的思想,通过给予最近数据更高的权重,更好地反映出最新的趋势变化。

指数平滑法的优点在于简单易懂,适用于短期预测和具有快速变化的数据。

4. 季节性趋势法:对于具有季节性变化的数据,例如销售额在节假日期间会有明显增加,可以使用季节性趋势法进行预测。

该方法会将历史数据中对应时间段的平均值作为未来趋势的预测。

5. 自回归移动平均模型(ARIMA):ARIMA模型结合了自回归(AR)和移动平均(MA)方法,可以针对不同数据的特性进行预测。

它将过去的数据与误差相关联,通过建立模型来预测未来趋势。

时间序列趋势预测方法选择的关键在于对数据的理解和背后的数据特性的分析。

不同的方法适用于不同类型的数据和不同的预测目标。

因此,在进行时间序列预测之前,分析师需要对数据进行详细的统计分析和特征工程,以选择适当的预测模型和方法。

时间序列趋势预测是一种统计分析方法,用于预测未来一段时间(通常是连续的)内时间序列中的趋势。

这种方法基于过去的数据模式和趋势,结合统计模型和数学算法,通过分析和预测未来的变化。

时间序列预测广泛应用于诸如股票市场、经济指标、销售数据、天气预测等诸多领域。

一种常见的时间序列预测方法是移动平均法。

移动平均法是一种平滑数据的方法,通过计算一系列连续时间段内的数据的平均值,来预测未来的趋势。

第7章4指数平滑法

于在

S (1) t

Xt

(1) Xt1

...

(1-

)t

S (1) 0

中

S (1) 0

未知,从而

S (1) 1

也未知,表中将

X0=2000

作为初始值,

当 =0.1时均方误差最小,因此在进行预测时的平滑系数

选为0.1。

α=0.1 时的预测值 α=0.5 时的预测值 α=0.9 时的预测值

时 期

观 察 值需 求 量 的 预 测 值需 求 量 的

11 … 2056 … … … 2340 … … … 2386 … … …

总计

461 4681 3431255

684 5698 4351072

423 6127 5028081

均值(取整数) 46.1 468 343126

68 570 435107

42 613 502808

需求量

3200 3000 2800 2600 2400 2200 2000 1800 1600 1400 1200

7

1384 2500

8

1524 2000

… … … 1500

19

3514 1000

20 3770 500

21 4107

0

22

?

0

2

4

6

8

10

12

14

16

18

20

22

24

23

?

t 观测值 一次平滑 二次平滑 at

bt

预测值

676

676

1

676 676.0 676.0 676.0 0

2

825 720.7 689.4 752.0 13.4 676.0

一次移动平均法、一次指数平滑预测模型、预测精确性的衡量指标、农作物单产变异系数

2) 预测点的相对误差 常常用百分比表示,衡量了预测点上预测值相对于观测值的准确程 度。如说明预测值比实际值偏低了2%,也可不严格的说预测的精度就 是2%。 上述两个指标均只表示了预测点上预测的误差,而要衡量整体预测 模型的精确性,我们还必须考虑所有预测点上总的误差量。

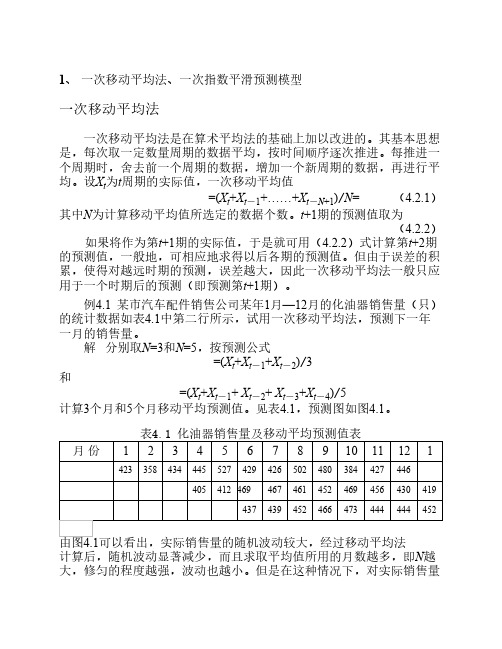

例4.1 某市汽车配件销售公司某年1月—12月的化油器销售量(只) 的统计数据如表4.1中第二行所示,试用一次移动平均法,预测下一年 一月的销售量。

解 分别取N=3和N=5,按预测公式 =(Xt+Xt-1+Xt-2)/3

和 =(Xt+Xt-1+ Xt-2+ Xt-3+Xt-4)/5

计算3个月和5个月移动平均预测值。见表4.1,预测图如图4.1。

综合上述分析可以知道:较大表示较倚重近期数据所承载的信息, 修正的幅度也较大,采用的数据序列也较短;较小表示修正的幅度也较 小,采用的数据序列也较长。由此我们可以得到选择的一些准则:

①如果预测误差是由某些随机因素造成的,即预测目标的时间序列 虽有不规则起伏波动,但基本发展趋势比较稳定,只是由于某些偶然变 动使预测产生或大或小的偏差,这时,应取小一点,以减小修正幅度, 使预测模型能包含较长的时间序列的信息。

1、 一次移动平均法、一次指数平滑预测模型

一次移动平均法

一次移动平均法是在算术平均法的基础上加以改进的。其基本思想

是,每次取一定数量周期的数据平均,按时间顺序逐次推进。每推进一

个周期时,舍去前一个周期的数据,增加一个新周期的数据,再进行平

系统工程一次移动平均法和一次指数平滑法

0.7 259.5 0.3 240.1 253.68

回总目录 回本章目录

5.2 线性二次移动平均法

一、线性二次移动平均法 (1)基本原理 为了防止运用移动平均法预测有趋势 旳数据时产生系统误差,发展了线性二次 移动平均法。这种措施旳基础是计算二次 移动平均,即在对实际值进行一次移动平 均旳基础上,再进行一次移动平均。

• 季节比例法旳基本环节是:

•

求趋势值

•

计算各期旳趋势比率

•

计算季节指数

•

进行预测

季节比例法(2)

• 例:根据下表时间序列预测2023年各季度销售量。

观察年分 时序(t) 观察值(x) t2

1

32

1

2 1999

3

18

4

21

9

4

39

16

5

36

25

6 2000

7

21

36

24

49

8

44

64

9

39

81

10 2001

300 250 200 150 100

50 0 1 2 3 4 5 6 7 8 9 10 11 12

实测值 α=0.3 α=0.5 α=0.7

由上表可见:

α=0.3,α=0.5,α=0.7时,均方误差分别为: MSE=287.1 MSE=297.43 MSE=233.36 最小 因此可选α=0.7作为预测时旳平滑常数。

回总目录 回本章目录

一次指数平滑法旳初值确实定有几种措施: ➢ 取第一期旳实际值为初值; ➢ 取最初几期旳平均值为初值。

一次指数平滑法比较简朴,但也有问题。 问题之一便是力图找到最佳旳α值,以使均 方差最小,这需要通过反复试验确定。

第4章移动平均法和指数平滑法(2).docx

第4章移动平均法和指数平滑法4.1朴素法4.2平均值预测法4.3指数平滑法4.4 Stata软件操作4.2.1简单平均法A定义:所谓简单平均法(simple average),就是采用所有相关历史观测值的平均值作为下一期的预测,即:L 1=1/为了解决大量数据储存的问题,还可以使用如下公式:Z+2叱+却丫+ 1/当时间序列是平稳的,简单平均法是一种适宜的预测方法(例如处于成熟期的产品数量)4.2.2 一次移动平均法A定义:所谓一次移动平均法(moving average),就是取时间序列的k个连续观测值予以平均,并依次滑动, 直至将数据处理完毕,得到一个平均值序列,即:Y + Y +・・・ + YM t =」__耳---------- 4 (t > k)k其中k为移动平均的期数,表示k阶移动平均/移动平均的作用在于修匀数据,消除一些随机干扰,使长期趋势显露出来,从而可用于趋势分析及预测A如果时间序列没有明显的周期变化和趋势变化,可用第t期的移动平均值作为第t+1期的预测值,即:Y =M二乙+乙一1+・•• + 乙一力1 (t>k) 1t+l ~1V1 t ~7k/移动平均法下,每期观测结果的权重都相同/移动平均法只处理已知的最近k期数据,新的观测值不断被纳入计算平均值,同时去掉早期的观测值/I阶移动平均MA⑴是4・1节公式(1)中的朴素预测法A移动平均法的阶数k越大,平滑作用越大Ak到底取多大值为好?/一般地,如果时间序列有较大而不常见的波动时,宜用较大的k;相反,如果时间序列有较频繁的波动,最好选择较小的k /也可同时用几个k值计算,然后选择预测误差最小时的k值A例:某百货商场2002年1~12月份化妆品的销售额如表4・1所示,试用一次移动平均法预测2003年1月份的销售额。

•表4・1化妆品销售额及一次移动平均法计算表(单位:万元)•预测误差可以通过均方误差MSE 来度量,即:t =k+i其中,n 为时间序列的项数•如在本例中,要预测化妆品的销售额,究竟应取 k=3还是k=5合适,可通过计算这两个预测公式的均 方误差MSE,选取使MSE 较小的那个k 。

数据分析中的时间序列方法比较

数据分析中的时间序列方法比较时间序列分析是一种用来分析时间上连续观测数据的方法。

在数据分析领域中,时间序列方法有很多种,并且每种方法都适用于不同的情况。

本文将比较几种常见的时间序列方法,包括移动平均法、指数平滑法和ARIMA模型。

移动平均法是最简单的时间序列方法之一。

它通过计算一系列时间周期内观测值的平均数来预测未来的值。

移动平均法的优点是简单易懂,计算方便。

然而,它对于突发事件或趋势变化的响应较慢。

它只考虑历史观测值的平均数,而没有考虑其他因素。

指数平滑法是另一种常见的时间序列方法。

它通过对历史观测值进行加权平均来预测未来的值。

指数平滑法的特点是对最近的观测值给予更高的权重,对较早的观测值给予较低的权重。

这种方法的优点是可以较好地捕捉到趋势的变化,并且对于突发事件的响应较快。

然而,指数平滑法的缺点是它只考虑了观测值的平均数,而没有考虑其他因素。

ARIMA模型是一种更复杂的时间序列方法。

它是自回归移动平均模型的组合。

ARIMA模型包括三个部分:自回归(AR),差分(I)和移动平均(MA)。

通过拟合ARIMA模型,可以得到历史观测值的趋势、季节性和随机误差,从而预测未来的值。

ARIMA模型的优点是可以较好地捕捉到时间序列数据的复杂性,并且对于不同的时间序列情况有较好的拟合效果。

然而,ARIMA模型的缺点是计算复杂度较高,需要较多的数据和时间。

综上所述,移动平均法、指数平滑法和ARIMA模型都是常见的时间序列方法。

选择哪种方法取决于具体的数据和问题。

如果数据较为简单,或者对计算速度要求较高,可以选择移动平均法或指数平滑法。

如果数据具有较强的趋势、季节性或复杂性,可以选择ARIMA模型。

然而,在实际应用中,选择合适的时间序列方法仍然需要结合领域知识和实际情况进行综合考虑。

移动平均法与指数平滑法(打印)

第一部分1.学习目标利用移动平均法与指数平滑法解决实际问题2. 学习重点:移动平均法的理解指数平滑法的运用学习难点:指数平滑法的方法第二部分理论知识总结(一)长期趋势分析1.波动(时间数列)长期趋势 T 季节变动 S 循环波动C 不规则波动I加法模型 y=T+S+C+I乘法模型 y=T·S·C·I当时间数列是年度资料,无法反映季节变动影响 y=S·C·I当时间数列不存在循环波动时 y=T·S·I当时间数列是月度或季度资料时 y=S·I2.长期趋势长期趋势是指社会经济现象在较长时间内表现出持续向上或向下发展的变化趋势。

3.测定方法时距扩大法移动平均法指数平滑法最小平滑法(二)移动平均法一.基本原理通过移动平均消除时间序列中的不规则变动和其他变动,从而揭示出时间序列的长期趋势。

二.计算方法将时间数列的各时期指标值,根据确定的时间长度,用逐项移动方法计算序时平均数形成一个消除了偶然因素影响的时间数列。

★三. 特点1. 移动的的项数越多,对原数列波动的曲线修匀得越光滑,也就越能显示出现象的长期发展趋势。

移动平均法可以对短期不规则变动修匀(在某种现象的发展变化中,当要突出现象的长期发展趋势是,可以把短期变动看成时受偶然因素影响的结果,通过简单算术平均将其修匀)。

2.移动的项数越多,首尾丢失的项数也就越多,进行趋势外推测时的误差也就越大。

3.移动项数的多少要依据现象发展的特点和统计分析的要求确定。

实际应用中,移动平均法主要用来有效的消除不规则变动和季节变动对原数列的影响。

4.移动平均采用奇数项移动能一次对准被移动数据的中间位置,若采用偶数项移动平均,一次移动平均后的数值将置于居中的两项数值之间。

5.移动周期至少为一个周期,并且是对不同时间的观察值进行修匀。

四.缺点1.不能很好预测长期趋势。

2.简单移动平局,各期观察值的权数相同。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第一部分

1.学习目标

利用移动平均法与指数平滑法解决实际问题

2. 学习重点:移动平均法的理解指数平滑法的运用

学习难点:指数平滑法的方法

第二部分理论知识总结

(一)长期趋势分析

1.波动(时间数列)

长期趋势 T 季节变动 S 循环波动C 不规则波动I

加法模型 y=T+S+C+I

乘法模型 y=T·S·C·I

当时间数列是年度资料,无法反映季节变动影响 y=S·C·I

当时间数列不存在循环波动时 y=T·S·I

当时间数列是月度或季度资料时 y=S·I

2.长期趋势

长期趋势是指社会经济现象在较长时间内表现出持续向上或向下发展的变化趋势。

3.测定方法

时距扩大法移动平均法指数平滑法最小平滑法

(二)移动平均法

一.基本原理

通过移动平均消除时间序列中的不规则变动和其他变动,从而

揭示出时间序列的长期趋势。

二.计算方法

将时间数列的各时期指标值,根据确定的时间长度,用逐项移动方法计算序时平均数形成一个消除了偶然因素影响的时间数列。

★三. 特点

1. 移动的的项数越多,对原数列波动的曲线修匀得越光滑,也就越能显示出现象的长期发展趋势。

移动平均法可以对短期不规则变动修匀(在某种现象的发展变化中,当要突出现象的长期发展趋势是,可以把短期变动看成时受偶然因素影响的结果,通过简单算术平均将其修匀)。

2.移动的项数越多,首尾丢失的项数也就越多,进行趋势外推测时的误差也就越大。

3.移动项数的多少要依据现象发展的特点和统计分析的要求确定。

实际应用中,移动平均法主要用来有效的消除不规则变动和季节变动对原数列的影响。

4.移动平均采用奇数项移动能一次对准被移动数据的中间位置,若采用偶数项移动平均,一次移动平均后的数值将置于居中的两项数值之间。

5.移动周期至少为一个周期,并且是对不同时间的观察值进行修匀。

四.缺点

1.不能很好预测长期趋势。

2.简单移动平局,各期观察值的权数相同。

3.加大移动平均法的期数(即加大n值)会使平滑波动效果更好,但会使预测值对数据实际变动更不敏感。

4. 移动平均值并不能总是很好地反映出趋势。

由于是平均值,预测值总是停留在过去的水平上而无法预计会导致将来更高或更低的波动。

5.移动平均法要由大量的过去数据的记录。

6.它通过引进愈来愈期的新数据,不断修改平均值,以之作为预测值。

注:统计中的移动平均法则对动态数列的修匀的一种方法,是将动态数列的时距扩大。

所不同的是采用逐期推移简单的算术平均法,计算出扩大时距的各个平均是,这一些列的推移的序时平均数就形成了一个新的数列,通过移动平均,现象短期不规则变动的影响被

消除如果扩大的时距能与现象周期波动的时距相一致或为其倍数,就能进一步削弱季节变动和循环变动的影响,更好的反应现象发展的基本趋势。

(三)指数平滑法

定义对不同时期的观察值用递减加权的方法修匀时间数列的波动,从而对现象的发展趋势进行预测的方法。

优点指数平滑法是对移动平均法的改进。

指数平滑法对每期的资料分别给予大小不同的权数,越是近期资料给的权数越大,越是远期资料给的权数越小。

指数平滑法计算简单,实用。

★一.一次指数平滑法

基本公式 S t+1 =αy t+(1-α)S t

S t=αy t-1+(1-α)S t-1

S t-1=αy t-2+(1-α)S t-2

注:S—预测值 y—实际观察值 t—不同时期(t上一期 t+1下一期或预测期 t-1上一期)

α—平滑系数或比重权数(0≤α≤5)

特点 1.指数平滑法是一种以α为权数的特殊加权平均数,它对不同时期的数据资料分别给予不同的权数。

如果远期资料的权数太小,可以忽略不计。

2.α的取值人为决定

若数列表现为明显的线性趋势,且数列项数不多,或的取值不太大,则可用如下估计公式推算初始预测值 S1=y1-(b/a)

注:y1—第一期观察值 b=(y n-y1)/(n-1)( y n—最近一次的观察值,n为数据项数)

缺点一次指数平滑法容易造成预测值偏小。

且仅适用于分析呈水平状态波动且无明显性趋势变动的资料。

二.二次指数平滑

当原始数列有效明显的长期线性趋势是时,需在一次指数平滑的基础上进行二次,三次指数平滑。

适用于建立直线趋势方程,有效克服一次指数平滑适用于建立曲线趋势方程。

但是计算量较大。

计算公式 S‘t+1 =αS t+(1-α)S‘t

S—一次指数平滑预测值 S‘t—二次指数平滑预测值 t t+1—不同预测期

估计公式推算二次指数平滑的初始预测值

S‘1=2S1- (∑y/n)+((n+1)/2)*b

b=(y n-y1)/(n-1)

注:

练习:

新华印刷厂1990—2004年的利润资料如下表所示:

项移动平均)。

利用指数平滑法(平滑系数取0.3)求新华印刷厂各年利润的预测值。