华润三九年财务分析

华润三九财务报表分析

04 现金流量表

1、现金流入分析 2、现金流出分析 3、经营活动现金流量质量分析 4、投资活动现金流量质量分析 5、筹资活动现金流量质量分析

1、现金流入分析

图1

从总流入结构来分析,经营活动产生的现金流入、投资活动 产生的现金流入和筹资活动产生的现金流入分别占了79.06%、20.55%和0.38% (如图1所示)。华润三九的现金流量结构从内部结构来看基本正常,总流入结构

ቤተ መጻሕፍቲ ባይዱ

2、现金流出分析

图5

2018年现金流量表从总流出结构分析,接近70%的现金流出是由投资活动所导致的。 经营活动现金流出量占68.68%,投资活动现金流出量占26%,筹资活动现金流出量占 5.31%(如图5所示),现金流出结构与上面的现金流入结构相类似。

2、现金流出分析

图6

2017年现金现金流量表从总流出结构分析,超过75%的现金流出是由投资活动所 导致的。经营活动现金流出量占75.25%,投资活动现金流出量占25.56%,筹资活动 现金流出量占2.19%(如图6所示),现金流出结构与上面的现金流入结构相类似。

2、资产负债表:2017-2018年分析

(1)总资产由2017年的16195463732.09元增长到2018年的18029932145.02元, 说明企业资产规模扩大。 (2)从权益总额上来看,这两年没有变化,表明企业筹资风险比较稳定 ,筹资 成本可能变化不太。 (3)留存收益(由盈余公积和未分配利润组成),没有发生变化,增加资产规 模并没有给企业本年带来亏损,表明企业筹资风险可能会下降。 (4)总资产上升这么多是由流动资产、非流动资产同时上升引起的,但流动资 产上升大于非流动资产,说明企业资产的流动性可能上升、经营风险可能下降、 获利能力 可能增强。 (5)在资产与权益两方面综合来看,年末流动负债小于年末流动资产,因此这 种资金结构属于比较稳健 。

华润三九财务分析

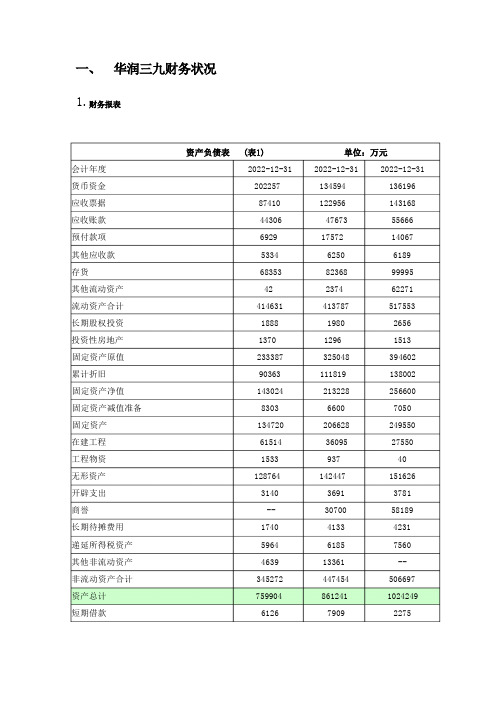

1.会计年度 2022-12-31 2022-12-31 2022-12-31 货币资金 202257 134594 136196 应收票据 87410 122956 143168 应收账款 44306 47673 55666预付款项 6929 17572 14067其他应收款 5334 6250 6189存货 68353 82368 99995其他流动资产 42 2374 62271流动资产合计 414631 413787 517553 长期股权投资 1888 1980 2656投资性房地产 1370 1296 1513固定资产原值 233387 325048 394602 累计折旧 90363 111819 138002 固定资产净值 143024 213228 256600 固定资产减值准备 8303 6600 7050固定资产 134720 206628 249550 在建工程 61514 36095 27550工程物资 1533 937 40无形资产 128764 142447 151626 开辟支出 3140 3691 3781商誉 -- 30700 58189长期待摊费用 1740 4133 4231递延所得税资产 5964 6185 7560其他非流动资产 4639 13361 --非流动资产合计 345272 447454 506697 资产总计 759904 861241 1024249 短期借款 6126 7909 2275对付票据17593 13049 25122 对付账款62854 59080 78249 预收账款18884 35993 28859 对付职工薪酬25085 31285 38762 应交税费11269 22207 24854 对付利息----1476 对付股利--108 --其他对付款120591 99332 100568 递延收益------一年内到期的非流动负债----1420 其他流动负债1163 ----流动负债合计263565 268963 301586 长期借款426 2626 283 对付债券----49823 专项对付款299 1052 981 估计非流动负债--1095 1095 长期递延收益------递延所得税负债1798 3826 5303 其他非流动负债8759 26071 29075 非流动负债合计11282 34670 86560 负债合计274848 303633 388146 实收资本(或者股本) 97890 97890 97890 资本公积120708 119351 114931 赢余公积30359 36961 42793 未分配利润206329 277641 359950 外币报表折算差额-787-867-681归属于母公司股东权益合计454499 530977 614882 少数股东权益30557 26632 21221 所有者权益(或者股东权益)合计485056 557608 636103 负债和所有者权益(或者股东权益)总计759904 861241 1024249报告日期营业总收入营业收入营业总成本营业成本营业税金及附加销售费用管理费用财务费用资产减值损失投资收益对联营企业和合营企业的投资收益营业利润营业外收入营业外支出非流动资产处置损失利润总额所得税费用净利润归属于母公司所有者的净利润被合并方在合并前实现净利润少数股东损益基本每股收益稀释每股收益2022-12-31552522552522460062226739707817589550739-1569118022477926844205207868394811132998151376045102654680.780.782022-12-31689110689110562993267821900621992266710-1257790939212621196797612547012827820229108109101408--67011.041.042022-12-317801607801606393293089871076024102177988-5521125348-74141179393518164551432972183412146311811055133531.211.212.表3净资产收益率 2022--2022 年每年分别为 16.33%、19.45%、19.79%呈逐渐上升的趋势,且每年净资产收益率均高于同行业净资产收益率均值(2022--2022 年每年分别为 12.01%、10.30%、5.33%)。

华润三九2020年上半年财务分析结论报告

华润三九2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为135,228.97万元,与2019年上半年的207,401.1万元相比有较大幅度下降,下降34.80%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2020年上半年营业成本为218,653.75万元,与2019年上半年的243,257.92万元相比有较大幅度下降,下降10.11%。

2020年上半年销售费用为185,613.37万元,与2019年上半年的290,196.08万元相比有较大幅度下降,下降36.04%。

从销售费用占销售收入比例变化情况来看,2020年上半年在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,营业利润也随之下降,企业市场销售形势迅速恶化,应当采取措施,调整销售力量和战略。

2020年上半年管理费用为32,894.52万元,与2019年上半年的36,265.02万元相比有较大幅度下降,下降9.29%。

2020年上半年管理费用占营业收入的比例为5.64%,与2019年上半年的5.06%相比有所提高,提高0.58个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

本期财务费用为-4,083万元。

三、资产结构分析2020年上半年存货占营业收入的比例出现不合理增长。

应收账款出现过快增长。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年上半年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,华润三九2020年上半年是有现金支付能力的,其现内部资料,妥善保管第1 页共4 页。

000999华润三九2023年上半年决策水平分析报告

华润三九2023年上半年决策水平报告一、实现利润分析2023年上半年利润总额为249,542.55万元,与2022年上半年的181,528.1万元相比有较大增长,增长37.47%。

利润总额主要来自于内部经营业务。

2023年上半年营业利润为249,903.51万元,与2022年上半年的181,509.9万元相比有较大增长,增长37.68%。

在营业收入迅速扩大的同时,营业利润也迅猛增加,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析华润三九2023年上半年成本费用总额为1,066,548.66万元,其中:营业成本为628,145.19万元,占成本总额的58.9%;销售费用为328,866.86万元,占成本总额的30.83%;管理费用为67,744.76万元,占成本总额的6.35%;财务费用为-1,318.54万元,占成本总额的-0.12%;营业税金及附加为13,589.28万元,占成本总额的1.27%;研发费用为29,521.12万元,占成本总额的2.77%。

2023年上半年销售费用为328,866.86万元,与2022年上半年的215,292.92万元相比有较大增长,增长52.75%。

从销售费用占销售收入比例变化情况来看,2023年上半年销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2023年上半年管理费用为67,744.76万元,与2022年上半年的43,564.7万元相比有较大增长,增长55.5%。

2023年上半年管理费用占营业收入的比例为5.15%,与2022年上半年的5.19%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

三、资产结构分析华润三九2023年上半年资产总额为3,886,556.25万元,其中流动资产为2,117,938.61万元,主要以货币资金、应收账款、存货为主,分别占流动资产的31.63%、31.08%和21.61%。

华润三九财务分析报告

流动 比率 速动 比率

1 . 8 9 1 . 6 3

2 . 2 4 1 . 9 2

1 . 5 7 1 . 3 1

1 . 5 4 1 . 2 3

每 年 的 总 资 产 收 1 、 短期偿债 能力 。由表 1 可知 , 华润 出 , 三 九在 2 0 0 9 ~ 2 0 1 2 年 的流 动 比 率过 低 , 说 益 率 都 比净 资 产 收 由 此 表 明 平 明 负债 水平 过 高 , 而 变 现 能 力 较 强 的 流 动 益 率 低 , 资产 较 少 ,这 必 将 影 响公 司 的偿 债 能力 , 均 资 产 总 额 高 于 平 2 0 1 1 年 的 导 致 公 司 未 来经 营 风 险很 大 。 因此 , 华 润 均 净 资 产 。 三 九 的 短期 偿 债 能力 较 低 , 所 以公 司 必 须 总 资 产 净 利 率 达 到 从 存 货 和 应 收账 款 等 方 面 多加 考 虑 , 以减 四年 最 低 , 其 资 产 规

1 、 净资产收益率。 这是衡量上市公司 因 之 一 是 利 润 总 额 较 高 ,而 营 业 收 入 较

国有控股 上市 公 司, 2 0 0 0年 3月 9 日在 盈 利 能 力 的重 要 指 标 , 是净 利 润 与平 均股 低 。据 相关 资料 显 示 , 公 司 2 0 0 9年 底 及 深 圳证券交易所挂牌 上市 , 2 0 0 7年 1 1月 东权益 的 比值 ,该 指标越高投 资收益越 2 0 1 0年 初 分 别 出 售 三 九 连 锁 及 汉 源 三 九 获利能力越强。 一般来说, 负 债 增 加会 的 股 份 造 成 收入 下 降 , 底 正式进 入华 润集 团 , 2 0 1 0年 2月公 司 高 , 而 由“ 利润总额= 营

三九药业论文财务分析

华润三九财务报告分析摘要:本文试图从:偿债能力、盈利能力、运营能力和发展能力4个角度分析华润三九医药股份有限公司2007年至2009年的财务状况并基于分析结论提出个人的建议。

关键字一、华润三九财务报表分析目的:华润三九财务报表分析的时间选定在2007、2008、2009三年的主要原因是这三年是跨越华润三九债务重组的三年,具有其研究的特殊性,华润三九之所以要进行重组,其原因在于经营战线过长,摊子铺得过大,导致管理分散,负债过多,最终造成经营困局,华润三九面临的困境代表了一部分大型国有企业当时面临,这种困境至今也成为困扰一部分国有企业的现实问题。

研究华润三九在债务重组前后财务数据与各种财务指标的变化,可以很好的观察债务重组这种方式是否能有效的改善公司的经营困局,对于其他同样面临经营困局的上市国有企业选择债务型重组方式具有很强的参考价值。

二、财务报表及财务比率分析(一)、偿债能力分析(1)短期偿债能力公司流动比率2007年1.33,2008年1.59,2009年1.88。

速动比率2007年0.38,2008,1.12,2009,1.53。

从以上数据看:流动比率与速动比率从2007年到2009年出于不断上升的趋势。

但流动比率没有达到行业标准,速动比率2008年和2009年超过了标准比率。

这2个指标综合说明了华润三九医药股份有限公司的短期偿债能力不断增强。

但是,华润三九的负债水平过高,而变现能力较强的流动资产并不多,这样会明显影响公司的偿债能力,公司未来的经营风险可能很大。

因此三九的短期偿债能力并不高,所以公司必须从存货和应收账款等方面多加考虑,减少影响流动资产偿还债务的风险,同时要努力降低负债水平。

对于造成三九医药短期偿债能力不高的原因,我们可以这样理解:由于中国医药业目前处于旺盛发展期,且仿制药市场占有越来越低,核心竞争力在于专利研发,所以造成医药业具有高收入、高风险、长周期、高回报的特征,所以其短期偿债能力低是可以接受的。

000999华润三九2023年上半年财务风险分析详细报告

华润三九2023年上半年风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为384,252.72万元,2023年上半年已经取得的短期带息负债为221,041万元。

2.长期资金需求该企业长期投融资活动不存在资金缺口,并且可以提供528,828.73万元的营运资本。

3.总资金需求该企业资金富裕,富裕144,576.01万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为616,814.2万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是1,028,786.12万元,实际已经取得的短期带息负债为221,041万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为1,028,786.12万元,企业有能力在3年之内偿还的贷款总规模为1,234,772.08万元,在5年之内偿还的贷款总规模为1,646,744万元,当前实际的带息负债合计为390,425.48万元。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

企业的负债率也不高,发生资金链断裂的风险较小。

资金链断裂风险等级为2级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供841,377.74万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为327,214.95万元。

这部分资金缺口已被长期性融资活动所满足。

其中:应收账款增加311,334.79万元,其他应收款增加12,043.87万元,预付款项增加27,165.23万元,存货增加219,734.86万元,一年内到期的非流动资产减少27.16万元,其他流动资产增加8,218.92万元,共计增加578,470.51万元。

华润三九股份有限公司财务分析

华润三九股份有限公司财务分析目录一:华润三九股份有限公司简介二:本文概述三:财务报表分析四:财务比率分析五:主要指标的同行业比较六:附录及说明一:公司简介:华润三九医药股份有限公司是大型国有控股医药上市公司,前身是深圳那份制药厂。

公司2000年3月9日在深圳证劵交易所挂牌上市,主要从事医药产品研发、生产、销售及相关健康服务。

公司核心产品999感冒灵、999皮炎正天丸、参附注射液、新泰林等。

年销售额均在2亿元以上,在国内医药品市场具有相当的高的占有率和知名度。

二:本文概述本文试图从:偿债能力、盈利能力、运营能力和发展能力以及综合分析等五个角度分析华润三九医药股份有限公司2007年至2009年得财务状况。

并基于分析结论提出个人的建议。

三:财务报表分析(一)资产负债表分析(1)从上表中我们可以一目了然的看到,从2007年至2009相邻两年相比较,流动资产2008年有较大幅度的下降,主要原因是其他应收款的大幅度下降2007年其他应收款是3,986,626,242.45元。

而到2008年降为236,275,792.21元。

在2009年相对于2008年有17.42%的增长主要是因为货币资金项目的较大幅度变化所致。

2008年货币资金是718,064,050.11元,而到2009年是1,273,246,013.57元。

(2)流动负债2008年和2007年相比较也有很大幅度的差异。

其主要原因是因为2008年固定资产和无形资产两个项目的大幅度增加所致。

其分别为2008年679,255,214.44元,64,495,579.25元,2009年分别为:1,047,641,514.59元,1,094,882,865.00元。

其中无形资产的增幅是最明显的。

(3)资产总额在2008和2009年相对于2007年下降。

主要原因还是因为2007年有很大数额的其他因收款。

(4)流动负债2008年相对2007年想将了66.8%,原因是2007年有3,071,329,257.43元的短期借款和295,278,068.82元的应付利息所致的。

000999华润三九2022年财务分析报告-银行版

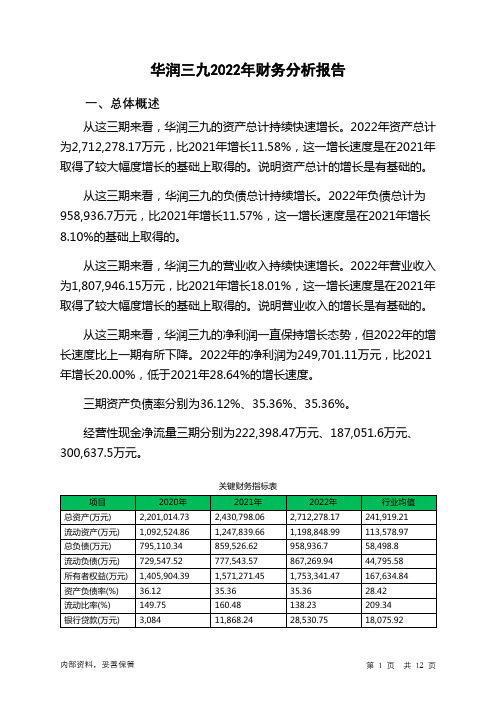

华润三九2022年财务分析报告一、总体概述从这三期来看,华润三九的资产总计持续快速增长。

2022年资产总计为2,712,278.17万元,比2021年增长11.58%,这一增长速度是在2021年取得了较大幅度增长的基础上取得的。

说明资产总计的增长是有基础的。

从这三期来看,华润三九的负债总计持续增长。

2022年负债总计为958,936.7万元,比2021年增长11.57%,这一增长速度是在2021年增长8.10%的基础上取得的。

从这三期来看,华润三九的营业收入持续快速增长。

2022年营业收入为1,807,946.15万元,比2021年增长18.01%,这一增长速度是在2021年取得了较大幅度增长的基础上取得的。

说明营业收入的增长是有基础的。

从这三期来看,华润三九的净利润一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的净利润为249,701.11万元,比2021年增长20.00%,低于2021年28.64%的增长速度。

三期资产负债率分别为36.12%、35.36%、35.36%。

经营性现金净流量三期分别为222,398.47万元、187,051.6万元、300,637.5万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为11.58%,负债增长率为11.57%。

收入增长率与资产增长率差距不大,收入增长率为18.01%,资产增长率为11.58%。

净利润增长率与资产增长率差距不大,净利润增长率为20%,资产增长率为11.58%。

资产总额和营业收入均大幅度增长,净利润也在增加。

公司在大幅度增产增收的同时也带来净利润的增加。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续增长趋势。

总负债分别为795,110.34万元、859,526.62万元、958,936.7万元,2022年较2021年增长了11.57%,主要是由于合同负债等科目增加所至。

华润三九财务报表分析

2017-2019财务报表分析

01. 公司简介

没有任何问题的。特别在流动比率逐渐接近1.5和速冻比率逐渐接近 1.0中,本企业表现出的财务状况比较良好,除了满足日常生产经营 外,还有足够的流动资产去偿还到期债务,以及对债权人的保证程 度是非常高的;相比康弘药业来说,虽然完全能够偿还债务,但是 流动资产是非常过剩的,流动比率大大超过2:1的比率,这会使康 弘丧失机会收益,也会影响到资金的使用效率和企业的获利能力。

4、投资活动现金流量质量分析

5、筹资活动现金流量质量分析

在分析筹资活动现金流量净额时,观察到本企业已经连续三 年筹资活动现金净额为负数,且持续增长,这可以充分表明华润 三九这个企业对债务的偿还有较强的保障,不需要借助债务来进 行企业发展。

现金流量净额质量分析:

纵观华润三年的现金流量表,我们可以发现三大块的现金净额呈

利润表:2017-2019年分析

(3)分析时间,看趋势:从企业三年的利润总额来看,企业五年盈利持续性比较好,利 润总额由2017年的1518306647.21元,上升到2019年的2568629574.24元,上升速度达 59.11%,表明企业总体获利能力增强,利润稳定性比较好。

(4)对比现金,看质量:2019年现金净流量1971829766.14元比2019年利润总额 2568629574.24元减少596799808.1元,表明企业利润质量一般。2019年现金净流量占利 润总额比率76.77%,低于2018年现金净流量占利润总额比率34.42% ,表明企业利润质 量含金量明显下降 。

000999华润三九2022年决策水平分析报告

华润三九2022年决策水平报告一、实现利润分析2022年利润总额为296,343.65万元,与2021年的242,905.61万元相比有较大增长,增长22.00%。

利润总额主要来自于内部经营业务。

2022年营业利润为294,721.82万元,与2021年的245,744.62万元相比有较大增长,增长19.93%。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析华润三九2022年成本费用总额为1,525,487.19万元,其中:营业成本为831,313.35万元,占成本总额的54.49%;销售费用为507,662.39万元,占成本总额的33.28%;管理费用为105,861.01万元,占成本总额的6.94%;财务费用为550.75万元,占成本总额的0.04%;营业税金及附加为20,705.52万元,占成本总额的1.36%;研发费用为59,394.17万元,占成本总额的3.89%。

2022年销售费用为507,662.39万元,与2021年的502,130.65万元相比有所增长,增长1.1%。

从销售费用占销售收入比例变化情况来看,2022年在销售费用增长的同时营业收入有较大幅度的增长,并且营业收入的增长明显快于销售成本的增长,企业销售活动取得了理想的市场效果。

2022年管理费用为105,861.01万元,与2021年的94,531.1万元相比有较大增长,增长11.99%。

2022年管理费用占营业收入的比例为5.86%,与2021年的6.17%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

三、资产结构分析华润三九2022年资产总额为2,712,278.17万元,其中流动资产为1,198,848.99万元,主要以应收账款、货币资金、存货为主,分别占流动资产的34.09%、26.27%和20.84%。

非流动资产为1,513,429.18万元,主要以商誉、固定资产、其他非流动资产为主,分别占非流动资产的26.4%、24.6%和18.35%。

三九集团财务分析报告(3篇)

第1篇一、前言三九集团作为中国知名的大型企业集团,涉及多个行业和领域,包括医药、健康、地产、金融等。

为了全面了解三九集团的财务状况和经营成果,本报告将从公司概况、财务报表分析、盈利能力分析、偿债能力分析、运营能力分析等方面对三九集团的财务状况进行深入剖析。

二、公司概况三九集团成立于1991年,总部位于广东省深圳市,是一家集研发、生产、销售、服务为一体的大型企业集团。

集团下辖多个子公司,业务范围涵盖医药、健康、地产、金融等多个领域。

近年来,三九集团积极响应国家政策,加快转型升级,努力提升企业核心竞争力。

三、财务报表分析1. 资产负债表分析(1)资产总额分析截至2020年末,三九集团资产总额为XX亿元,较上年末增长XX%。

其中,流动资产占比较高,主要原因是医药、健康产业对流动资金需求较大。

(2)负债总额分析截至2020年末,三九集团负债总额为XX亿元,较上年末增长XX%。

负债结构中,短期借款和长期借款占比较高,主要原因是集团在发展过程中需要大量资金投入。

(3)所有者权益分析截至2020年末,三九集团所有者权益为XX亿元,较上年末增长XX%。

所有者权益的增长得益于集团盈利能力的提升和利润留存。

2. 利润表分析(1)营业收入分析截至2020年末,三九集团营业收入为XX亿元,较上年末增长XX%。

营业收入增长主要得益于医药、健康产业的市场需求不断扩大。

(2)营业成本分析截至2020年末,三九集团营业成本为XX亿元,较上年末增长XX%。

营业成本的增长与营业收入增长基本同步。

(3)利润总额分析截至2020年末,三九集团利润总额为XX亿元,较上年末增长XX%。

利润总额的增长主要得益于营业收入和营业成本的同步增长。

(4)净利润分析截至2020年末,三九集团净利润为XX亿元,较上年末增长XX%。

净利润的增长反映了集团经营效益的不断提高。

四、盈利能力分析1. 盈利能力指标分析(1)毛利率截至2020年末,三九集团毛利率为XX%,较上年末提高XX个百分点。

华润三九的财务分析报告

华润三九股份有限公司财务分析报告——2006、2007、2008目录1.华润三九财务报表分析目的 (3)2.华润三九债务重组概况 (3)3. 公司经营与财务状况概况 (3)3.1公司简介及经营概况 (3)3.2公司主要财务状况 (4)4. 现金流量状况与创造能力分析 (6)4.1 现金流量结构分析 (7)4.2 现金流量的流动性分析 (9)4.3 获取现金的能力分析 (10)4.4 成长性分析 (12)5. 以净资产收益率为核心的分析 (12)5.1盈利能力分析 (13)5.2资产营运效率分析 (16)5.3偿债能力分析 (18)5.4权益变动分析 (19)6. 公司存在的主要财务问题分析 (20)6.1盈利能力问题 (20)6.2资产质量问题 (21)6.3偿债能力问题 (22)6.4现金流状况与创造能力问题 (22)7. 财务问题的经营相关性分析 (22)7.1直接相关的经营相关性分析 (22)7.2经营策略与财务政策选择的影响 (23)8. 报告总结 (24)附录1: 2006-2008年三九医药股份有限公司现金流量表附录2: 2006-2008年三九医药股份有限公司资产负债表附录3: 2006-2008年三九医药股份有限公司利润表华润三九股份有限公司财务分析报告——2006、2007、20081.华润三九财务报表分析目的:华润三九财务报表分析的时间选定在2006、2007、2008三年,而不选定2009年、2010年的主要原因是这三年是跨越华润三九债务重组的三年,具有其研究的特殊性,华润三九之所以要进行重组,其原因在于经营战线过长,摊子铺得过大,导致管理分散,负债过多,最终造成经营困局,华润三九面临的困境代表了一部分大型国有企业当时面临,这种困境至今也成为困扰一部分国有企业的现实问题。

研究华润三九在债务重组前后财务数据与各种财务指标的变化,可以很好的观察债务重组这种方式是否能有效的改善公司的经营困局,对于其他同样面临经营困局的上市国有企业选择债务型重组方式具有很强的参考价值。

华润三九医药股份有限公司财务报表分析

B E B S B B B I2020 年第 19 卷第23 期华润三九医药股份有限公司财务报表分析□陈佳丽【内容摘要】财务报表是企业会计信息的栽体,深入剖析财务报表,有助于财务报表使用者更好地了解公司的财务状况和经营 成果,及时发现公司存在的问题并作出正确的管理决策。

本文运用比率分析法和杜邦分析法对华润三九医药股份 有限公司(简称华润三九)的财务报表进行综合分析,并作出总体评价和建议,旨在为公司利益相关者提供一定的 参考。

【关键词】财务报表;财务指标;杜邦分析【作者简介】陈佳丽(1996 ~ ),女,贵州铜仁人,贵州财经大学硕士研究生;研究方向:审计理论与实务医药行业一直以来都是社会生活的刚性需求,在国民经 济中发展较为迅速。

但近年新医改政策逐渐落实具体,行业 变革速度加快,增加了医药行业的发展难度。

科学高效的财 务报表分析有助于管理者在全面了解公司的内部经营状况 下,结合外部宏观发展局势,作出正确的经济决策,以实现公 司的可持续发展。

一、华润三九财务指标分析本文选取华润三九从2014年-2018年的主要财务指标 对公司的偿债能力、盈利能力、运营能力和成长能力进行纵 向分析。

(一)偿债能力分析。

表丨2014 ~2018年华润三九短期偿债能力财务指标情况项目2014 年2015 年2016 年2017 年2018 年流动比率 1.92 1.58 1.34 1.24 1.36速动比率 1.60 1.301. 10 1.041. 12现金比率42. 6829. 4824. 0531.0439.201.短期偿债能力分析。

根据表1数据,华润三九的流动 比率均低于2: 1的一般标准,流动负债较多,流动资产较少。

速动比率一直保持在1以上,近两年有下降趋势,但偿付流 动负债的能力均维持在较好水平。

现金比率是代表公司随 时付现的能力,一般保持在20%左右较为合理,过高表示公 司现金持有率较高,会产生较高的机会成本。

华润三九财务报告分析(3篇)

第1篇一、引言华润三九(集团)股份有限公司(以下简称“华润三九”或“公司”)是中国医药行业的领军企业之一,主要从事医药产品的研发、生产和销售。

本文将基于华润三九近三年的财务报告,对其财务状况、经营成果和现金流量进行分析,旨在评估公司的财务健康程度和未来发展潜力。

二、财务报表概述华润三九的财务报表主要包括资产负债表、利润表和现金流量表。

以下是对这三张报表的简要概述。

1. 资产负债表资产负债表反映了公司在一定时点的资产、负债和所有者权益状况。

华润三九的资产负债表显示,其资产总额逐年增长,主要资产包括流动资产、非流动资产和长期投资。

2. 利润表利润表展示了公司在一定时期内的收入、成本和利润情况。

华润三九的利润表显示,公司收入和净利润均呈现稳定增长趋势,表明公司经营状况良好。

3. 现金流量表现金流量表反映了公司在一定时期内的现金流入和流出情况。

华润三九的现金流量表显示,公司经营活动产生的现金流量净额持续为正,表明公司具备较强的盈利能力和现金流管理能力。

三、财务报表分析1. 资产负债表分析(1)流动资产分析华润三九的流动资产主要包括货币资金、应收账款、存货等。

分析流动资产结构,可以发现:- 货币资金占比较高,表明公司具备较强的短期偿债能力。

- 应收账款占比较低,说明公司信用风险较低。

- 存货周转率较高,表明公司存货管理效率较高。

(2)非流动资产分析华润三九的非流动资产主要包括固定资产、无形资产等。

分析非流动资产结构,可以发现:- 固定资产占比较高,表明公司投资力度较大,为未来发展奠定基础。

- 无形资产占比较低,说明公司研发投入相对较少。

2. 利润表分析(1)收入分析华润三九的收入主要来自医药产品的销售。

分析收入构成,可以发现:- 医药产品销售收入占比较高,表明公司主营业务稳定。

- 公司收入呈现稳定增长趋势,说明公司具备较强的市场竞争力。

(2)成本分析华润三九的成本主要包括原材料成本、人工成本、制造费用等。

华润三九年财务分析

华润三九2015年财务分析华北电力大学林宇彤财务1401目录第1章综合浏览4公司简介4企业自身财务状况的描述(董事会报告)4企业控股股东持股及背景情况4重大控制活动6第2章审计报告阅读8第3章资产负债表分析8资产负债表概况8资产负债表结构分析8资产负债表可比性分析10资产负债表动态分析13第4章利润表分析16利润表概况16利润表结构分析16利润表可比性分析19利润表动态分析21利润表分部报告分析22第5章现金流量表分析23现金流量表概况23现金流量表结构分析24现金流量表可比性分析26现金流量表动态分析27第6章所有者权益变动表分析29所有者权益变动表的结构分析29所有者权益变动表的动态分析30第7章财务指标分析31企业偿债能力分析31营运能力分析32盈利能力分析32企业发展能力分析34杜邦分析 34第8章未来展望35医药行业发展趋势35公司发展战略35影响公司未来发展的风险因素及应对措施 36第1章综合浏览公司简介华润三九医药股份有限公司(简称“华润三九”)是大型国有控股医药上市公司,前身为深圳南方制药厂。

1999年4月21日,发起设立股份制公司。

2000年3月9日在深圳证券交易所挂牌上市,股票代码000999。

公司于2007年11月底正式进入华润集团。

2010年2月,公司名称由“三九医药股份有限公司”正式变更为"华润三九医药股份有限公司"。

华润三九主要从事医药产品的研发、生产、销售及相关健康服务,是中国主板上市公司“价值百强”企业。

经过20多年不懈努力,尤其是2007年底,并入华润集团以来,华润三九走上了快速发展的轨道,强化和发展了品牌、产品、渠道终端等优势。

当前,华润三九总市值稳定保持在医药行业上市公司前列。

目前,华润三九主营核心业务定位于OTC和中药处方药, OTC核心产品在感冒、胃肠、皮肤和骨科用药市场具有一定影响力;同时在中药注射剂行业享有较高声誉,拥有参附注射液、参麦注射液、华蟾素等10多个中药注射剂品种。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

华润三九2015 年财务分析华北电力大学林宇彤财务1401 目录第 1 章综合浏览41.1 公司简介41.2 企业自身财务状况的描述(董事会报告)41.3 企业控股股东持股及背景情况41.4 重大控制活动6第 2 章审计报告阅读8第 3 章资产负债表分析83.1 资产负债表概况83.2 资产负债表结构分析83.3 资产负债表可比性分析103.4 资产负债表动态分析13第 4 章利润表分析164.1 利润表概况164.2 利润表结构分析164.3 利润表可比性分析194.4 利润表动态分析214.4 利润表分部报告分析22第 5 章现金流量表分析235.1 现金流量表概况235.2 现金流量表结构分析245.3 现金流量表可比性分析265.4 现金流量表动态分析27第 6 章所有者权益变动表分析296.1 所有者权益变动表的结构分析296.2 所有者权益变动表的动态分析30第7 章财务指标分析317.1 企业偿债能力分析317.2 营运能力分析327.3 盈利能力分析327.4 企业发展能力分析347.5 杜邦分析34第8 章未来展望358.1 医药行业发展趋势358.2 公司发展战略358.3 影响公司未来发展的风险因素及应对措施36第 1 章综合浏览1.1 公司简介华润三九医药股份有限公司(简称华润三九”是大型国有控股医药上市公司,前身为深圳南方制药厂。

1999年4月21日,发起设立股份制公司。

2000年3月9日在深圳证券交易所挂牌上市,股票代码000999。

公司于2007年11月底正式进入华润集团。

2010年2 月,公司名称由三九医药股份有限公司”正式变更为"华润三九医药股份有限公司"。

华润三九主要从事医药产品的研发、生产、销售及相关健康服务,是中国主板上市公司价值百强”企业。

经过20多年不懈努力,尤其是2007年底,并入华润集团以来,华润三九走上了快速发展的轨道,强化和发展了品牌、产品、渠道终端等优势。

当前,华润三九总市值稳定保持在医药行业上市公司前列。

目前,华润三九主营核心业务定位于OTC和中药处方药,OTC核心产品在感冒、胃肠、皮肤和骨科用药市场具有一定影响力;同时在中药注射剂行业享有较高声誉,拥有参附注射液、参麦注射液、华蟾素等10多个中药注射剂品种。

1.2企业自身财务状况的描述(董事会报告)报告期内,公司实现营业收入79亿元,同比增长8.57%,其中,制药业务实现营业收入74.17亿元,同比增长9.30%;实现归属于上市公司股东的净利润12.49亿元,同比增长20.59%;经营活动产生的现金流量净额12.60亿元,同比增长6.37%。

一、依托品牌构建差异化产品线,自我诊疗业务实现稳健增长报告期内,自我诊疗业务实现营业收入43.80亿元,同比增长7.33%,其中感冒品类、胃肠用药品类、皮肤药品类均实现了稳步增长。

二、聚焦核心治疗领域,处方药着力打造大品种报告期内,处方药业务实现营业收入30.37亿元,同比增长12.28%。

三、研发平台聚焦产品力提升,取得良好成效截至报告期末,公司在研新产品项目39项。

2015年度申请国家发明专利12项,获得国家发明专利授权8项。

2015年度获得各级政府课题资助资金3000余万元。

四、生产平台持续推动精益管理,提升管理水平五、职能平台围绕支持业务成长、控制经营风险的目标,持续提升管理能力1.3企业控股股东持股及背景情况公司实际控制人情况实际控制人性质:中央国资管理机构实际控制人名称:中国华润总公司1.4重大控制活动根据2015年财务报告附注显示,华润三九拥有45家子公司,其中重要的非全资子公司为华润三九(雅安)2015年度,集团购买了华润三九(雅安)少数股东雅安雨禾90.094%的股权,因雅安雨禾持有华润三九(雅安)17%股权,集团购买该股权后,持有华润三九(雅安)的股权比例已由上年末80.00%增加到97.00%。

第2章审计报告阅读审计意见类型:标准无保留审计意见审计报告正文华润三九医药股份有限公司全体股东:我们审计了后附的华润三九医药股份有限公司(以下简称“贵公司”)的财务报表,包括2015年12月31日的公司及合并资产负债表、2015年度的公司及合并利润表、公司及合并股东权益变动表和公司及合并现金流量表以及财务报表附注。

一、管理层对财务报表的责任编制和公允列报财务报表是贵公司管理层的责任,这种责任包括:(1)按照企业会计准则的规定编制财务报表,并使其实现公允反映;(2)设计、执行和维护必要的内部控制,以使财务报表不存在由于舞弊或错误而导致的重大错报。

二、注册会计师的责任我们的责任是在执行审计工作的基础上对财务报表发表审计意见。

我们按照中国注册会计师审计准则的规定执行了审计工作。

中国注册会计师审计准则要求我们遵守中国注册会计师职业道德守则,计划和执行审计工作以对财务报表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。

选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的财务报表重大错报风险的评估。

在进行风险评估时,注册会计师考虑与财务报表编制和公允列报相关的内部控制,以设计恰当的审计程序。

审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价财务报表的总体列报。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

三、审计意见我们认为,贵公司的财务报表在所有重大方面按照企业会计准则的规定编制,公允反映了贵公司2015年12月31日的公司及合并财务状况以及2015年度的公司及合并经营成果和公司及合并现金流量。

第3章资产负债表分析3.1资产负债表概况华润三九资产分布情况:流动资产占32流右,则长期资产占68流右;对外投资在2014 年占资产总量的40.80%, 2015年上升到43.92%, 2015年经营性资产占比为56流右。

资本分布情况:2014年流动负债占34.45%,则长期资本将近65.55%;负债占41.51%,股东权益占58.49%; 2015年流动负债上升到36.20%,则长期资本占63.80%;总负债近43% 股东权益达到57%3.2资产负债表结构分析表3-1资产负债结构表编制单位:华润三九单位:元资产布局方面:(1)流动资产所占的比例2015年比2014年略有下降,从39.07%下降到32.06%,下降了7.01%。

其中,其他流动资产降幅最大,下降了4.04%,货币资金和应收票据略有下降,这说明从整体看华润三九的流动资产相对稳定。

(2)长期股权投资所占的比例有所上升,由2014年的39.89%变化到2015年的43.85%, 上升了 3.96%,说明企业的对外股权投资随企业规模的扩大有所增加。

资本构成方面:(1)负债在资本中所占比率,从2014年的41.51%上升到2015年的43.03%,流动负债比率从2014年的34.45%上升到2015年的36.20%,主要原因是应付账款、应付票据增加,说明企业无息占用了他人的资金,对企业是有利的。

(2)股东权益在资本中占比有所下降,从2014年的58.49%下降到56.97%,主要是资本公积下降导致的。

资产与资本呼应关系:2014 年流动资金=3,083,079,212.27 -2,718,216,604.33 =364,862,607.94 (元)2015 年流动资金=2,753,781,634.66 -3,109,048,847.3仁-355,267,212.65 (元)2015年流动资金相对与2014年大量下降,由正值变为负值,说明有3.55亿元短期资本在支撑长期资产,存在较大财务风险。

表3-2华润三九经营性资产结构表从表3-2可以看出,流动资产在经营性资产中比重,2014年为65.99%,2015年为57.18%, 虽有下降,但比重仍较高,其中主要是由于货币资金和其他流动资产占比较大的缘故。

货币资金从2014年的22.13%下降到2015年的18.04%,货币资金流动性强但盈利性较差,其下降对企业有利。

其他流动资金由2014年的23.54%下降到2015年的17.65%。

非流动资产中,其他非流动资产变动较大,附注显示预付工程款和预付设备款降低,减少资本成本。

此外,报告期内新增并购浙江众益,固定资产增加 1.07亿元,无形资产增加1.51亿元。

3.3资产负债表可比性分析表3-3可比性资产负债表计1资产结构的比较(1)资产总体布局差异。

纵观两家公司,华润三九经营性资产占比约为56%对外投资占比约为44%而复兴医药经营性资产占比35%对外投资占65%说明华润三九以经营性资产为准,而复兴医药以对外投资为主。

(2)固定资产结构。

两家企业的固定资产比例相较大,华润三九是 5.34%,而复兴医药仅占0.08%。

华润三九的固定资产相对较高,说明华润三九靠生产经营获利。

(3)流动资产结构。

华润三九流动资产比例为32.06%,复兴医药流动资产比例为20.89%。

复兴医药其他应收款为13.06%,远高于华润三九的4.72% ;华润三九的其他流动资产为9.90%,远高于复兴医药的1.46%,说明华润三九在其他流动管理方面比复兴医药问题多,但其他应收款方面较好。

(4)从资产构成的情况来看,华润三九的长期资产占总资产比重为67.94%,而复兴医药长期资产占总资产比重为79.11%。

从资产分布的情况来看,华润三九的资产效益性可能会低于复兴医药。

2、资本结构的比较(1)股本结构。

华润三九的所有者权益占总资产的比重为56.97%,而复兴医药的所有者权益占总资产的比重为65.98%(2)负债结构。

华润三九的负债比率为43.03%,其中流动负债比率为36.20%,长期负债比率为6.83%。

复兴医药的负债比率为34.02%,其中流动负债比率为20.83%, 长期负债比率为13.19%。

华润三九长期资本比率63.80%,复兴医药长期资本比率79.17%,说明复兴医药的资本稳定性要强于华润三九。

3、资产与资本的呼应华润三九流动资金的构成比率=长期资本比率-长期资产比率=63.80%-67.94%=-4.14%复兴医药流动资金的构成比率=长期资本比率-长期资产比率=79.17%-79.11%=6%从流动资金的构成比率来看,华润三九存在流动资金匮乏的现象,相对而言,华润三九对流动资金的需求高于复兴医药。

3.4资产负债表动态分析表3-4资产负债表动态报表编制单位:华润三九2015 年12月31日单位元1从表3-4可以看出,华润三九资产与资本总量,2015年年末比2014年年末增加了697,620,752.90 元,增长幅度为8.84%。

2、项目变动与总量的匹配分析华润三九资产总额较上年增加8.84%。