中国医药行业上市公司资本结构优化研究

我国医药行业上市公司资本结构分析

我国医药行业上市公司资本结构分析我国医药行业是国家经济发展的重要组成部分,服务于全国和世界各地的经济和健康发展。

随着经济的发展,整个行业已进入新的发展阶段,在这个阶段,公司的资本结构显得越来越重要。

目前,我国上市公司的资本结构仍然存在许多问题,因此,对这些公司的资本结构进行分析和改善是必要的。

首先,要明确我国医药行业上市公司资本结构的特点。

首先,这些公司多属于大企业,其资本结构多以股票投资为主。

其次,这些公司中有许多与计算机、信息技术、生物技术等领域有着密切联系的企业,这一项也成为了资本结构过程中不可忽视的投资方式。

尽管如此,我国医药行业上市公司的资本结构依然存在着许多问题。

第一,它们的资金结构过于集中,大部分的资金和资本都集中在民营企业,这使得民营企业受到了非常重要的影响,给行业发展带来了负面影响。

另一方面,由于公司资源分配不公,焦点医药企业往往比其他企业获得更多的资金和资源,这种不公平的现象也影响了企业的激励机制及经营秩序。

最后,这些上市公司的资本结构极其复杂,投资者把各种资本和资源都投入其中,而无法将资源有效地分配到各个部门,导致融资效率低下。

为了解决这些问题,我国医药行业上市公司应该采取一些改革措施。

首先,应加大对民营企业的支持,采取一定政策手段,进一步支持民营企业发展,帮助其在资本结构中发挥更大的作用。

其次,调整资源分配,让每一个企业都能获得足够的资金和资源,有效促进企业发展和经营。

最后,加强投资管理,完善融资渠道,引入更多的投资机构,完善资本结构,提高融资效率。

经过上述分析,我们可以看出,促进我国医药行业上市公司资本结构改善,实现行业发展必须全面深化改革,引入更多投资,调整资源分配、重新调整资本结构、加强投资管理,有效提高融资效率,实现行业发展和财富共享。

只有这样,我国医药行业才能在全面发展的新赛道上行驶,实现医药行业的创新和发展。

医药行业上市公司资本结构现状分析及建议

医药行业上市公司资本结构现状分析及建议医药行业是一个具有高投入、高风险、高回报的行业,因此资本结构对医药企业的发展至关重要。

本文将对医药行业上市公司的资本结构现状进行分析,并提出相应的建议。

一、资本结构现状分析1.资本结构构成:医药行业上市公司的资本结构主要由股本、债务和利润留存所组成。

股本是公司的基础,代表了投资者对公司的所有权。

债务是通过借贷获得的资金,主要通过发行债券等方式获取。

利润留存是由公司经营所产生的利润,用于再投资或分配给股东。

2.股本结构特点:医药行业上市公司的股本结构相对较为稳定,少数股东控制了公司的大部分股权。

这可能导致公司的决策权受到相对较少人的影响,降低了公司的经营灵活性。

3.债务结构特点:医药行业上市公司的债务结构相对较高,主要是由于医药行业的研发投入较大,需要大量的资金进行研发和生产。

另外,医药行业也较多采取兼并收购等方式进行扩张,需要大量的资本支持。

4.利润留存结构特点:医药行业上市公司的利润留存率相对较高,这反映了行业的盈利能力较强。

同时,医药行业的研发投入较大,公司需要将一部分利润用于研发和创新,以保持竞争力。

二、资本结构存在的问题1.财务风险:医药行业上市公司的债务结构较高,可能使公司面临较高的财务风险。

特别是在市场竞争加剧、产品上市速度较慢时,债务的偿还压力可能增加。

2.利润留存过高:医药行业上市公司的利润留存率较高,这可能限制了公司资本的流动性,导致公司资源不能更好地配置和利用。

3.股权集中现象:部分医药行业上市公司股权集中,少数股东控制了公司的股权,可能导致公司决策权受到局限。

三、资本结构优化建议1.加强财务管理:医药行业上市公司需要加强财务管理,合理控制债务比例和利润留存比例,确保公司财务的稳定和可持续发展。

可以考虑通过多元化融资渠道,如银行贷款、发行债券等方式获取资金。

2.增加股本流通性:医药行业上市公司可以考虑通过增发股票、引入战略投资者等方式增加股本流通性,降低股权集中度,提高公司的治理结构和决策效率。

中国医药行业上市公司资本结构优化研究

中国医药行业上市公司资本结构优化研究中文摘要英文摘要 ................................................................... 2 1引言 ..................................................................... 3 2资本结构优化理论分析 (3)2.1国外资本结构研究的经典理论 (4)2. 1. 1最初的MM 理论 (4)2. 1.2修正的MM 理论 .................................................... 4 2 13权術理论 5 2「1「4基于代理成奈的•资如吻需孑豪二二二二二二二「二二二二52. 1. 5信息不对称理论 (6)2.2国内资本结构研究综述 .................................................. 7 3我国医药行业上市公司资本结构实证研究 .. (8)3. 1样本选择与指标选取 ................................................... 8 3・1・1样本选择标准 . (8)3. 1.2样本公司的特征:地区分布 .......................................... 9 3・2被解释变量(资本结构)的度量 ........................................ 10 3・3解释变量的度量 (12)3.4医药行业上市公司资本结构动态特征 ..................................... 13 3・4・1样本公司资本结构的动态特征 . (13)3. 4.2医药上市公司的资本结构呈现低位集中的趋势 (14)3.5医药行业上市公司资本结构的静态特征 (17)3.5.1静态特征...:按样本公司规模分组分析 (17)3. 5. 2静态特征二:不同地区样本公司的资本结构特征 (18)3. 5. 3静态特征三:成长性 ............................................... 19 4资本结构优化政策建议 .. (22)4.1规范股票市场,优化股权结构 ...........4.2发展和完善债券市场,试行资产证券化4. 3加强资本运营,优化资本结构 .......... 5结束语 .................................................................. 25 谢辞 ...................................................................... 25 参考文献22 23 24 26中国医药行业上市公司资本结构优化研究摘要:公司的资本结构优化研究是公司财务研究中历久不衰的经典课题。

我国医药行业上市公司资本结构与经营绩效实证分析_张志辉

业分类指引》 ,选取了其中的医药行业上市公司,对 其 资 本 结 各上市公司年报。

构与经营绩效进行实证分析,以对有关假设进行检验,并深

( 三) 研究方法

入探讨资本结构如何影响企业的经营绩效。

1.被 解 释 变 量 为 公 司 的 经 营 绩 效 ,并 用 净 资 产 收 益 率 作

二、研究设计

为衡量公司经营绩效的指标。 分析中具体使用的是加权平均 净资产收益率( ROE) ,表达式为:

三、实证分析

假设 1: 我国医药行业上市公司的资本结构保持较低的

( 一) 我国医药行业上市公司的经营绩效与资本结构现状

负债水平。

通 过 SPSS16.0 统 计 软 件 对 49 家 样 本 公 司 2003—2005

年的财务数据进行分析,我们得出如下两点描述性结论。

表1

样本公司 DAR 与 ROE 描述性统计结果( %)

统计量的观测值都比较大,并且相伴概率都接近于 0,因此, 是高度显著的,说明我国医药行业上市公司资本结构对经营

2002?新的药品管?注册办法实施以来仿制药品的门槛大幅降低批准上市数目急剧增长加剧了医药市场恶性竞争同时伴随药品价格持续下降原材?能源价格上涨等制约了医药?业公司经营绩效的增长使得近几?我国医药?业上市公司的财务收益处于较低最近三个会水平

2008 年第 14 期 总第 33 期

经济研究导刊 ECONOMIC RESEARCH GUIDE

系,模型形式为:

ROEit =α+β1 DARit +εit

其 中 ,α、β1 分 别 代 表 常 数 项 和 自 变 量 的 系 数 ,εit 代 表 误

来竞争程度激烈时,当前应选择较低的债务规模。 同时,对于 差项,i 代表不同的样本公司,t 代表不同的年度。

我国医药行业上市公司资本结构分析

通过选取在上海和深圳证券交易所挂牌上市的 10 家具有代表性的医药企业 2003 年—2005 年的财 务报表作为研究样本, 运用比率分析法来研究我国 医药行业上市公司的资本结构及其相互间资本结构 的比较分析。其中指标选择为: 资产负债率, 该指 标反映企业总资产中由债权人提供资金的比重, 也 说明债权人利益的保障程度; 资产流动性, 用流动 比率来表示[3], 如表 1 所示。 2.2 资本结构分析

国经济评论,2002(2):76- 77. [3] 芦相君. 东北老工业基地企业集团资本结构分析 [J]. 集团

经济研究,2005(9):30- 31. [4] 沈静宇. 我国农业类上市公司资本结构分析 [J]. 社会科学

版:沈阳农业大学学报,2006,8(1):26- 29. [5] 李巧莎. 对中国上市公司的资本结构分析 [J]. 金融教学与

程中均比较谨慎, 不轻易借债进行借债投资。其中 保证有充足的资金投入, 应对企业资本构成的发展

有一半的公司资产负债率比较高, 沉重的债务利息 方向进行全局性、长期性和创造性的谋划。对资本

负担既降低了公司所有者的收益, 也增大了企业的 结构的战略化管理可以帮助公司制定长远的发展战

财务风险。

略, 支持公司的良性运行及稳定发展[5]。

过高, 表示企业流动资金呆滞, 影响资金利用效 股东财富最大化的财务管理目标。

果; 如果比率过低, 表示企业偿债能力较弱, 是财 务状 况 不 良 的 信 号[4]。 从 年 报 统 计 数 据 来 看 , 流 动 比率平均值为 1.495, 与公认值 接 近 , 说 明 医 药 行 业上市公司整体具有较强的短期偿债能力。 3 结论及建议

医药行业上市公司资本结构影响因素研究

医药行业上市公司资本结构影响因素研究朱卿(福建农林大学经济与管理学院会计学(双学位)2012届)摘要:本文选取了在深沪两家交易所上市的39家医药行业上市公司的2008-2011年财务数据为研究对象,通过因子分析和多元线性回归法对其资本结构进行研究,找出影响其资本结构的因素,并得出了如下结论:偿债能力、盈利能力与资产负债率呈负相关;营运能力与资产负债率正相关;成长性与企业资产负债率相关性不显著。

最后本文还提出了医药行业上市公司的资本结构特点的线性回归模型,为其对资本结构的优化提供参考。

关键词:医药行业上市公司;资本结构;资产负债率The research of factors which influence pharmaceutical industry listedcompanies' capital structureZHU QingGraduate 2009,Accounting (Second Degree), Economics and ManagementCollege, FAFUAbstract:This article select the financial data of 39 pharmaceutical listed companies in Shanghai and Shenzhen,studying it by factor analysis and multiple linear regression analysis,in order to find the factors that influence the capital structure .We can conclude as below:Solvency、profitability and the rate of assets and liabilities negatively correlated;operating capacity and rate of assets and liabilitiesare related;growth and debt ratio of state-owned enterprises is not significant correlated.At last,this article put forward a linear regression model about the capital structure of pharmaceutical listed companies ,to providing reference for optimization of capital structure.Key words:pharmaceutical industry listed companies;capital structure;debt asset ratio.引言改革开放以来,随着我国资本市场逐步完善,企业经营规模不断扩大,经营水平不断提高,越来越多的企业选择上市,通过发行股票来筹资。

中国医药上市公司资本结构对企业绩效的影响调研报告

X X X X毕业设计(论文)调研汇报题目中国医药上市企业资本构造对企业绩效旳影响XXX 院(系)XXX 专业X 班学生姓名X学号XXXXXX指导教师XXXX日期:20XX 年XX 月 XX 日摘要进入二十一世纪健康是群众旳基本需求。

人们生活水平也大大提离,物质水平渐渐丰富,伴随经济旳发展,人们对健康旳观念也越来越强烈,国民对自身旳保健意识也越来越强。

同步国家也努力地提高国民旳健康保障,深化基层医疗卫生机构综合改革,努力提高全民医保覆盖面积,积极发展中医药和民族医药事业,要不停提高医疗卫生水平,打造健康中国。

这些行为也都对我国医药行业旳发展起着巨大旳增进作用。

在机遇面前,同步也面临着巨大旳挑战。

在开放经济条件下,要想在竞争旳国际环境中求得生存发展,我国医药上市企业需要调整自身旳构造来增强企业旳绩效这已成为管理者所要重视旳问题。

伴随改革开放旳不停深入,医药行业得到长足发展,并成为发展最快旳行业之一。

但在迅速发展旳同步,也凸显出了众多问题。

论文通过研究中国医药上市企业资本构造对企业绩效旳影响,对优化中国医药上市企业资本构造,提高企业绩效有着重要意义。

目录第1章绪论 (1)第2章中国医药上市企业资本构造与企业绩效现实状况调查研究 (3)2.1中国医药上市企业资本构造旳现实状况研究 (3)2.1.1债权构造 (3)2.1.2股权构造 (5)2.2中国医药上市企业企业绩效旳现实状况研究 (6)2.2.1盈利能力 (6)2.2.2营运能力 (8)2.2.3偿债能力 (10)2.2.4发展能力 (11)第3章医药行业现实状况存在旳问题 (13)3.1医药行业发展构造不合理 (13)3.2医药市场竞争无序 (13)3.3创新能力微弱 (14)第4章总结 (14)第1章绪论在我国,医药行业属于国民经济旳重要构成部分,融合了第一、二、三产业,同步也是一种老式产业与现代产业相结合旳朝阳产业。

医药行业在提高人们旳生活质量、增进人类健康、救灾防疫、社会进步以及国民经济发展等方面发挥重要作用。

医药制造企业资本结构优化研究

医药制造企业资本结构优化研究医药制造行业是国家战略性产业之一,承担着研发、生产、销售药品的重要使命。

随着市场竞争的加剧,医药制造企业需要不断提高自身竞争力以实现可持续发展。

资本结构是企业发展的关键因素之一,它不仅影响企业的财务状况,还对企业战略的制定和实施具有重要影响。

因此,研究医药制造企业资本结构优化问题具有重要意义。

资本结构是指企业债务资本和权益资本的构成及其比例关系。

国内外学者对资本结构的研究已经涉及多个领域和行业,但对于医药制造企业资本结构优化的研究尚不多见。

现有研究主要集中在资本结构与公司治理、企业价值、企业绩效等方面。

国内外学者的研究多以实证研究为主,案例研究较少涉及。

影响医药制造企业资本结构优化的因素有哪些?企业的规模、年龄、现金流等因素对资本结构优化具有重要影响。

本研究采用文献研究、实证分析和案例研究相结合的方法进行。

收集相关文献资料,整理并分析国内外学者的研究成果;通过实证研究方法,检验资本结构与企业绩效、企业治理水平之间的关系;结合实际案例,对研究结果进行深入剖析和讨论。

通过实证研究,发现医药制造企业的资本结构与企业绩效存在显著的正相关关系,与企业治理水平存在显著的负相关关系。

企业的规模、年龄、现金流等因素对资本结构优化也具有重要影响。

其中,企业的规模越大,年龄越长,现金流越充足,其资本结构越倾向于以债务融资为主;反之,则更倾向于以股权融资为主。

这与国内外学者的研究结果基本一致。

在案例研究中,以某大型医药制造企业为例,对其资本结构优化的过程进行了深入剖析。

发现该企业在发展过程中,通过不断调整债务资本和权益资本的比例,实现了企业绩效的提升和企业治理水平的提高。

这进一步验证了本研究之前提出的假设。

本研究通过对医药制造企业资本结构优化的研究,得出了以下资本结构与企业绩效存在正相关关系,与企业治理水平存在负相关关系;企业的规模、年龄、现金流等因素对资本结构优化具有重要影响;通过案例研究证实了某大型医药制造企业通过调整债务资本和权益资本的比例实现了企业绩效的提升和企业治理水平的提高。

上市公司资本结构优化问题研究

上市公司资本结构优化问题研究

上市公司的资本结构优化问题是一个重要的研究课题。

资本结构是指公司筹集资金的

方式和组织形式,包括债务和股权两种融资方式。

资本结构的优化对于上市公司的发展和

长期稳定具有重要意义。

优化资本结构可以降低公司的财务风险。

通过适当配置债务和股权资金,可以减轻公

司的财务压力,提高公司的盈利能力和偿债能力。

合理的债务结构可以降低融资成本,增

加财务杠杆效应,提高股东收益率。

合理的股权结构可以平衡股东权益,增加公司的抵抗

外部风险的能力。

优化资本结构可以提高公司的融资能力和战略灵活性。

通过灵活运用债务和股权融资,公司可以更好地满足资金需求,开展新的项目和业务拓展。

通过发行债券可以筹集到长期

资金,而通过发行股权可以补充流动资金,提升公司的盈利能力和市场竞争力。

优化资本结构可以提高公司的整体价值。

资本结构的优化可以降低公司的融资成本,

提高股东收益率,进而提高公司的市场价值。

通过降低财务风险,增加融资能力,公司可

以更好地引入资本,优化资源配置,进一步提升公司的价值。

上市公司资本结构的优化是一项复杂但十分必要的任务。

通过合理配置债务和股权资金,降低财务风险,提高融资能力,增加公司的价值和治理效率,可以使公司更好地发展

和实现长期稳定。

研究上市公司资本结构优化问题具有重要的理论和实践价值。

我国医药行业上市公司资本结构研究的开题报告

我国医药行业上市公司资本结构研究的开题报告题目:我国医药行业上市公司资本结构研究一、研究背景与意义随着我国医疗改革的不断深入和医药行业的快速发展,上市公司成为医药领域中的重要参与者。

资本结构作为衡量企业融资风险和财务结构的重要指标,对于医药上市公司的经营和发展具有重要意义。

因此,对我国医药行业上市公司资本结构的研究,对于深入了解企业的融资环境,优化公司财务结构,提高企业盈利能力都具有重要参考价值。

二、研究目标本论文旨在通过对我国医药行业上市公司的资本结构进行研究,探究其影响因素,并通过比较不同类型的医药上市公司的资本结构,分析其优缺点,进而提出优化医药上市公司资本结构的建议。

三、研究方法1.文献研究法:通过查阅相关文献,了解医药行业资本结构的相关理论和研究成果。

2.案例分析法:选取医药行业代表性的上市公司为研究对象,分析其资本结构、资产负债率、负债结构等财务指标,并比较其差异。

3.问卷调查法:通过向医药上市公司的财务主管和融资主管发放问卷,了解企业融资选择的偏好和资本结构的变化情况,加深对医药上市公司资本结构的理解。

四、论文结构本论文主要分为五个章节,在介绍背景和目标的基础上,通过文献研究、案例分析和问卷调查,探讨医药上市公司资本结构的影响因素、优缺点和优化方案。

具体结构如下:第一章绪论1.1 研究背景1.2 研究意义1.3 研究目标1.4 研究方法1.5 论文结构第二章医药上市公司资本结构的理论基础2.1 资本结构的概念与分类2.2 医药企业资本结构的特点2.3 影响医药上市公司资本结构的因素第三章医药上市公司资本结构的案例分析3.1 医药制造公司的资本结构分析3.2 医药销售公司的资本结构分析3.3 医药研发公司的资本结构分析第四章医药上市公司资本结构的优化方案4.1 财务优化方案4.2 融资优化方案4.3 基于资本市场的优化方案第五章结论与展望5.1 结论5.2 展望通过对我国医药行业上市公司资本结构的研究,能够深入分析企业融资环境和财务结构,为企业提供科学的资本运作策略,同时也为投资者进行有效的投资决策提供参考。

医药类上市公司资本结构优化研究

医药类上市公司资本结构优化研究作者:李春晓来源:《中国经贸导刊》2021年第08期摘要:选取H公司作为研究对象,分析公司的相关财务数据,发现公司资本结构中存在资产负债率偏低,股权集中度偏高等问题。

通过动静结合的方法得出公司的最优资本结构区间,据此提出了稳定资产负债率,优化股权结构等优化公司资本结构的建议。

关键词:医药企业资本结构根据国家统计局发布的数据显示,2019年度,我国医药行业营业收入达到23908.6亿元,同比增长7.4%,但是医药行业亏损总额达到162.7亿元,同比增长7%。

医药行业作为我国战略性新兴产业的重点领域,伴随着国家对医药行业的不断深入改革,医药企业迎来了新的发展机遇,但是与此同时医药行业也面临着新的发展问题。

资本结构指企业的负债与权益的比例关系,通常用负债的比例或负债与总资产的比例关系来表示。

资本结构反映了企业利益相关者的权利与义务,并且在很大程度上影响着企业的治理结构,优化企业资本结构能够很好地发挥企业财务杠杆的调节作用,帮助企业更好的节税,能够帮助企业降低融资成本等,因此研究医药企业的最优资本结构区间就很有必要。

本文选取医药类上市企业H公司作为样本,分析H公司的资本结构现状,针对其现有问题提出相应的建议措施,来促进H公司和医药类企业的健康发展。

H公司目前已经成为贵州省新医药产业骨干企业和全国最大的苗药研制生产企业,拥有完善的生产系统和营销渠道。

公司组建于2005年5月的H集团制药股份有限公司(股份代码002424),注册资本14.112亿元,总资产达到42.3亿元,2010年公司在深圳证券交易所上市成功。

公司连续8年荣登“中国制药工业百强榜”,公司2018年成功入选“2018年度中国医药工业百强系列榜单”子榜单“2018年度中国中药企业TOP100排行榜”,位列第36位。

(二)H公司资本结构现状通过整理H公司年报中的财务数据,得到以下相关数据如表1所示。

根据表1中五年的资产负债率计算可以发现,H公司近五年的資产负债率的均值只有32.31%,只有2019年由于公司为了扩大经营规模,对外进行了大量的短期和长期借款导致公司资产负债率上升。

我国医药行业上市公司资本结构现状与优化对策研究

我国医药行业上市公司资本结构现状与优化对策研究作者:赵思琦来源:《时代金融》2019年第13期摘要:对于企业来说,资本结构是影响企业走向的血脉,也是近年来的研究热点之一。

资本结构直接影响到医药行业上市公司的企业价值和企业发展。

为了对我国医药上市公司资本结构进行深入研究,本文对医药行业的发展背景进行了剖析,概述了医药行业发展史;结合国内外医药行业发展研究现状总结出了其未来多元化融资方式的创新思路;分析了我国医药行业上市公司资本结构所存在的负债比率低、流动负债比率大、权益资本比重较高以及存在股权融资等问题;根据问题产生的原因,从资本市场和医药行业两个层面出发,针对性地提出了解决措施。

关键词:医药行业资本结构对策研究一、引言医药行业是永不没落的朝阳行业。

纵观人类发展史,不论是四大古文明时期,还是现在的互联网+时代,医药产品一直与人类休戚相关。

上个世纪70年代到上世纪末,全球医药产业总产值不断提高,其年均增长率达到9.6%,实现了30年来的持续增长。

如今,随着生物医药制造技术不断进步,更是为医药行业的发展提供了广袤无垠的空间。

从2016 年初开始,为了全面深化医药卫生体制改革、健全全民医疗保障体系,《国民经济和社会发展第十三个五年规划纲要》正式发布,拉开了建立健康中国的序幕。

从政策上完善和规范了医药市场的发展秩序,保障了国民医药用品质量。

2017年的《“十三五”深化医药卫生体制改革规划》从文件上提高了医药行业管理的门槛,规范了医药电商市场秩序,尤其是对于我国医药行业上市公司来说,从政策上规范了资本结构的走向,有利于推动我国医药上市公司资本结构的多元化发展。

本文对我国医药上市公司的资本结构进行分析,发现其存在的问题并提出了相应的优化。

二、我国医药行业上市公司资本结构现状医药行业上市公司的资本结构现状是本文关注的问题,前面主要是针对医药行业的发展现状进行的研究。

我国医药行业上市公司资本结构特点明显,通过阅读有关文献查询众多医药行业上司公司信息,总结出我国医药行业上市公司资本结构现状:(一)资产负债率现状从医药行业上市公司整体出发,大多数上市公司的资产负债率都低于50%。

医药类上市公司资本结构优化研究——以A 公司为例

摘要:医药行业作为国民经济体系中的重要产业,在长周期、强风险、大投入、高技术壁垒的行业特点下,资本结构的合理性尤为重要。

本文选取A公司为研究对象,通过对其近五年的财务数据进行分析,找出资本结构存在问题,采用静态最优资本结构方程和熵权法确定动态资本结构区间,并提出合理建议。

关键词:上市公司;资本结构;医药行业;优化近些年,国民生活水平的提高和国家的利好政策给医药行业提供了优良的成长环境,中国医药市场呈现平稳增长的发展态势。

但在医药市场的蓬勃成长中,医药企业的发展也并不都尽如人意,根据国家统计局数据,2019年度,我国医药行业营业收入达到23 908.6亿元,同比增长7.4%,同时,医药行业亏损总额162.7亿元,同比增长7%。

此时,资本结构的合理配置就显得尤为重要,优化医药企业的资本结构,使企业资源配置更加可靠,最终达到规避风险和提升企业经营绩效的目的。

本文选取医药行业上市公司——A公司进行资本结构优化研究。

一、A公司资本结构现状(1988-)(一)A公司简介A公司属于国家重点高新技术企业,是一家致力于中枢神经系统药物的研发、生产和销售的公司,拥有多项专利、国家级博士后工作站、独立完善的生产系统和营销渠道。

2008年7月,A公司公开发行3 000万股,募集资金1.704亿元,在深圳证券交易所挂牌上市。

(二)A公司资本结构现状根据A公司2015—2019年年报整理,A公司资本结构相关财务指标如表1所示。

表1 2015—2019年A公司资本结构相关指标财务指标2015年2016年2017年2018年2019年资产负债率29.02%28.37%28.61%25.45%26.67%流动负债率96.02%95.22%95.88%88.32%91.53%非流动负债率 3.98% 4.78% 4.12%11.68%8.47%借款金额占总负债比56.94%67.45%69.10%72.02%68.85%非借款金额占总负债比43.06%32.55%30.90%27.98%31.15%“一致行动人”持股比例51.09%51.09%51.09%51.09%51.09%二、A公司资本结构存在的问题(一)产权结构不合理如表1所示,A公司自2015—2019年,资产负债率一直维持在25%—30%的水平。

我国医药行业上市公司资本结构影响因素分析

个较 好 的水 平 ,从 而才 能不断 提高总 资产 收益率水 平。 这样 , 通过新 三板 这个融资平 台, 高新技术企业才 能 更好的解决企业资金瓶颈 问题 , 减少企业财 务风险 和资

一

金成本 , 从而更好 的促进企业 的健 康发展 。 ( 二) 新三板高新技术企业应适当利用流动负债融资 新 三板上 市企业 同时也 可 以应 用好 流动负 债融 资 速度快 , 成本低 的特 点 , 在 自身风 险能够承担 的前提 , 充 分发挥 出流 动负债 的这 两个优 点 以及 负债杠 杆进行盈 利, 但 与此 同时 , 短 期负 债一般 对企业 的短期偿 债 能力 有一定 的要求 , 所 以企业 必须结合 自身的财务状况 和经 营状况 , 对短期负债 融资适 当选择 。 ( 作者 单位 : 中南财经政法大 学)

4 3 . 7 8 %, 低 于平均值 , 远低于最高值 , 说明医药行业 融资

2 . 多元线性 回归模 型建立 及统计 结果分析 关 于流 动负债 和长期 负债 哪一个 更适合 企业 发展 的这 个 问题 , 我们 则要将 两种 负债分 开 , 再 分别 代入方 程, 来分析 这两种融资形式 哪一个更适合 小微企业 的经

二、 我 国医药行业上市公 司资本 结构影 响因素的实

证分析

民生 , 所 以研究医药行业 的资本结 构更有意义 。 早 期的资本结构 理论可 以追溯 到 1 9 4 5年希克斯 的

《 价值 与资本》 。7 0 年 代又产 生 了权衡理论 等新 的理论 。 与西方 国家相 比,我 国的对 资本结构 的研 究 比较 晚 , 主

我 国 医药行 业上

影响 因

徐 美飞

上市公司最优资本结构分析——以云南白药为例毕业论文

西南财经大学天府学院2014 届本科毕业论文(设计)论文题目:上市公司最优资本结构分析——以云南白药为例学生姓名:所在学院:西南财经大学天府学院专业:会计学学号:指导教师:2014 年 3 月目录摘要 (3)Abstract (4)一、前言 (5)(一)、研究意义和背景 (5)(二)、研究方法 (6)(三)、研究技术路线图、研究思路 (7)1、本文研究技术路线图 (7)2、本文研究思路 (7)二、资本结构理论概述 (8)(一)、资本结构的定义 (8)(二)、基本理论 (8)(三)、最优资本结构及优化方法 (9)1、最优资本结构 (9)2、常见的资本结构优化的方法 (10)三、云南白药简介及现状 (11)(一)、云南白药简介 (11)(二)、云南白药财务状况 (12)1、偿债能力 (12)2、营运能力 (13)3、盈利能力 (14)(三)、云南白药的资本结构现状 (14)1、资本构成情况 (14)2、债务情况 (15)(三)、云南白药资本结构存在的问题 (17)1、云南白药资本结构与相关企业的比较分析 (17)2、云南白药资本结构存在问题总结——基于与同行业样本分析 (18)四、云南白药最优资本结构的确定 (19)(一)、企业最优资本结构公式 (19)(二)、云南白药最优资本结构的计算 (20)(三)、对比分析原因 (21)1、外部因素 (21)2、影响云南白药集团资本结构的内部因素 (22)五、云南白药集团进行资本结构优化的对策 (22)(一)、改变债务权益比例 (22)(二)、加强和完善经营能力 (23)六、结论 (23)文献综述 (24)参考文献 (35)致谢 (37)摘要资本结构是公司资金来源的构成和比率,综合反映了一个公司的内部资金成本和市场竞争力。

公司的负债和股权构成了其资本结构,负债成本较高,而且需要偿还,而股权资稳定,但不利于避税,容易稀释股权。

在不断变化的资本结构中,是否存在一个最优的资本结构,是本文需要重点研究的。

上市公司资本结构对盈利能力的影响分析——以我国医药行业上市公司为例

(一)股权融资与负债融资相结合,进

0 20%

爱尔眼科、东阿阿胶、恒瑞医药、双鹭药业、

4家

行负债规模管理

20%40%

康美药业、云南白药、益佰制药、同仁堂、仁和药业、科伦药业

一方面,考虑到资本结构对盈利能力

6家

的影响,公司应该适当增加负债融资的比

40%60% 国药股份、新华医疗、人福医药、复星医药、上海医药、天士力、华海药业

53 58(2)十 40 00(8)0

仁和药业 科伦药业

28 74(12) 24 22(13)

18 27(15)0 39 29f10)十

负债率为2.92%,排名第17位,而同年 该公司的净资产收益率和总资产报酬 率分别为37.46%和35.07%,在17家样

上海医药

45 50f5)

45 76(4)十

公司名称 (2011年资产负债率排名)

净资产收益率

(%)

公司名称

净资产收益率

(%)

国药股份f1)

19 48

益佰制药f10)

26 47

考虑到2012年17家上市公司资产 负债率指标值变化不大.笔者以2011年

新华医疗(2)

14 40

同仁堂f11)

13 03

的资产负债率数据为依据,分别描述我国 医药行业17家上市公司净资产收益率和 总资产报酬率的分布情况。

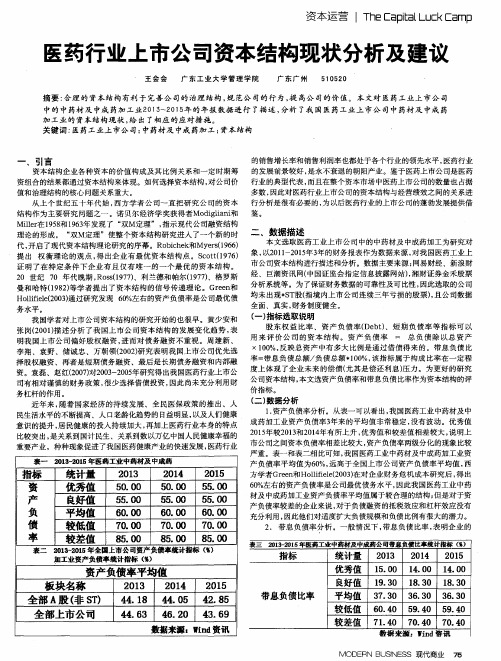

医药行业上市公司资本结构现状分析及建议

医药行业上市公司资本结构现状分析及建议

王 会 会 广 东 工 业 大学 管 理 学 院 广东广州 5 1 0 5 2 0

摘要: 合理 的 资本结构 有利 于完善 公 司的治理 结构 , 规 范公 司的行 为 , 提 高公 司的价 值 。本文对 医药工业上 市公 司

( 一) 指标Βιβλιοθήκη 取说 明 股 东 权 益 比率 、资 产 负 债 率 ( De b t ) 、短 期 负债 率 等 指 标 可 以 用来评 价公司的资本结构 。资产负债率 = 总 负 债 除 以 总 资 产 ×1 0 0 %, 反 映总 资 产 中有 多大 比例是 通 过借 债 得来 的。带 息 负 债 比 率= 带 息负 债 总额 / 负 债总 额 + 1 o 0 %, 该指 标属 于构 成 比率 在 一定 程 度上 体 现 了企 业 未 来的 偿 债( 尤 其 是偿 还 利 息) 压 力 。 为更 好 的研 究 公司 资本 结构 , 本文 选资 产负 债率 和带息 负债 比率 作为 资本 结构 的评 价指 标 。

资 组合 的结果 都通 过资本 结构 来体 现 。如 何选 择 资本结 构 , 对 公 司价 值 和治理 结构 的核 心 问题 关系 重大 。 从 上 个 世纪 五 十年 代 始 , 西方 学者 公 司 一 直把 研 究 公 司 的资 本 结 构作 为 主要 研 究 问题 之一 。诺 贝 尔经 济学 奖 获得 者Mo d i g l i a n i 和 Mi l l e r 在1 9 5 8 和1 9 6 3 年发 现 了 “ 双 M定理 ” , 指示 现 代公 司融 资结 构 理 论 的形 成 。 “ 双 M定理 ”使整 个 资本 结 构研 究进 入 了一 个新 的时 代, 开启 了 现代 资本结 构理 论研 究 的序 幕 。R o b i c h e k 和 My e r s ( 1 9 6 6 ) 提 出 权衡理论的观点, 得 出企 业 有 最 优 资本 结 构 点 。S c o t t ( 1 9 7 6 ) 证 明 了在 特 定 条 件 下 企 业 有 且 仅 有 唯 一 的 一个 最 优 的 资 本 结 构 。 2 0 世纪 7 0 年代 晚期 , R o s s ( 1 9 7 7 ) 、利 兰德 和 帕尔( 1 9 7 7 ) 、格 罗斯 曼 和哈 特 ( 1 9 8 2 ) 等 学 者提 出 了资本 结 构 的信 号 传 递 理论 。G r e e n 和 Ho l l i f i e l e ( 2 0 0 3 ) 通过 研究 发 现 6 0 %左右 的资 产 负债率 是 公司最 优 债 务水 平 。 我 国学者 对上 市 公 司资 本结 构 的研 究开 始 的也 很早 。 黄少 安和 张 岗( 2 0 0 1 ) 描 述分 析 了我 国上 市 公 司 资 本结 构 的 发展 变 化 趋 势 , 表 明我 国上 市公 司 偏 好股 权 融 资 , 进 而对 债 务融 资 不 重 视 。周 建 新 、 李翔 、袁野 、储诚 忠 、万 朝领 ( 2 0 0 2 ) 研 究表 明我 国上 市 公 司优 先选 择 股 权融 资 、再者 是 短期 债务 融 资 、最后 是 长期 债务 融 资和 内部 融 资 。袁 磊 、赵 红( 2 0 0 7 ) 对2 0 0 3 - 2 0 0 5 年研 究得 出我 国 医药行 业上 市公 司有 相对 谨慎 的 财务 政策 , 很 少选 择借 债 投 资 , 因此 尚未 充分 利 用财 务 杠杆 的作 用 。 近年 来 , 随着 国 家经 济 的 持续 发 展 、 全 民医 保政 策 的 推 出 、人 民生活 水平 的不 断提高 、人 口老 龄化趋 势 的 日益 明显 , 以及 人们健 康 意 识 的提 升 , 居 民健康 的 投入 持续 加大 , 再 加上 医药行 业 本身 的特 点 比较 突出 , 是 关系 到国计 民生 、关 系到 数 以万 亿 中国人 民健 康幸福 的 重 要产 业 ,种种 现象促 进 了我 国医药健 康产 业 的快速 发展 , 医药 行业

企业资本结构论文:生物医药业上市公司资本结构问题研究

企业资本结构论文:生物医药业上市公司资本结构问题研究[摘要] 本文以2007-2009年生物医药业上市公司为样本,分析其资本结构特征,并提出相应的优化措施。

[关键词] 生物医药业;上市公司;资本结构生物医药业是关系国计民生,关系千家万户健康幸福的重要产业。

生物医药业上市公司虽然占全部上市公司的比重不大,但它却拥有我国生物医药业最先进的技术和人才资源。

生物医药业上市公司能否健康发展对我国整个生物医药业的发展起到至关重要的作用。

根据生物医药业生产经营特点及制药企业经营内容的不同,本文界定的生物医药业上市公司是指以商品性医药制品生产为主的,并在中国境内证券交易所挂牌交易的上市公司。

目前正处于生物医药技术大规模产业化的开始阶段,预计2020 年后将进入快速发展期,并逐步成为世界经济的主导产业之一。

由于中国经济持续快速发展以及老龄化社会的进一步加剧,生物医药行业在中国也进入了其发展的黄金时期。

作为资金和技术双密集型企业,融资问题无疑是企业发展的首要问题。

由于受我国资本市场发展滞后的影响,生物医药业上市公司资金来源较为单一,自有资金不足,直接融资能力差,制约了企业的发展。

随着中国加入WTO,外国资本的进入,医药制造行业内的竞争将进一步加剧,在企业内部如何建立一个低成本的融资渠道,如何形成安全可靠的资本结构,将会成为医药制造企业生存和发展的关键因素。

1 资本结构特征分析按照资本结构理论,由于负债的节税效应,适度的负债对于降低企业资本成本具有财务杠杆效应,并且从理论上讲,以股东财富最大化为目标的上市公司,在筹资决策上必然追求达到最优资本结构,实现企业价值最大化。

基于以上理由,本文以从沪深两市选取的74家生物医药业上市公司为对象,分析其资本结构特征以及是否充分利用负债的节税效应。

1.1资产负债率相对较低根据财务理论和企业财务管理的实践经验,适度增加负债能使公司获得所得税抵减和杠杆利益,从而比无债或低债的公司有着更高的市场价值。

我国医药上市公司资本结构影响因素研究的开题报告

我国医药上市公司资本结构影响因素研究的开题报告一、研究背景我国医药行业一直是各种投资机构以及投资人关注的热点行业。

随着我国经济的快速发展,人民对健康的需求越来越高,医药市场也呈现出井喷式增长。

目前我国医药市场已经成为世界上一个最具有潜力的市场之一,也成为了投资的热点。

医药上市公司的资本结构在公司运营和发展中起着重要的作用,资本的规模、构成对公司财务状况以及未来业务走向都有很大的影响。

然而,在我国医药上市公司的资本结构方面,目前的研究还比较少,尤其是其影响因素研究。

因此,本研究旨在探究我国医药上市公司资本结构的影响因素,为投资人提供决策参考,为企业管理者提供改善资本结构、优化财务状况、提升企业价值的指导建议。

二、研究内容和目标本研究以我国医药上市公司为研究对象,采用文献资料法、统计分析法、实证研究方法和案例分析法等综合方法,探究其资本结构的影响因素,包括以下研究内容:1. 医药上市公司的资本结构及其特点分析;2. 影响医药上市公司资本结构的外部因素研究,包括宏观经济环境、政策法规、行业竞争等;3. 影响医药上市公司资本结构的内部因素研究,包括公司规模、业务特性、盈利情况、财务约束等;4. 基于实证研究分析我国医药上市公司资本结构的决定因素;5. 基于案例分析总结医药上市公司资本结构的优化策略。

本研究的主要目标是提供一种新的研究方法,深入分析我国医药上市公司资本结构的影响因素,为投资人和企业管理者提供实际参考意义,并促进我国医药行业的可持续发展。

三、研究意义1. 对于投资人而言,研究医药上市公司的资本结构影响因素可以帮助他们更加科学地评估公司投资价值,并制定更加合理的投资策略。

2. 对于上市公司而言,研究资本结构影响因素可以为企业提供优化资本结构、提高财务状况和降低财务风险的指导意见。

3. 对于我国医药行业而言,研究医药上市公司资本结构影响因素可以加深对该行业的认识,为行业发展提供实际指导和参考,推动整个行业向更加健康、有序的方向发展。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

目录中文摘要 (1)英文摘要 (2)1 引言 (3)2 资本结构优化理论分析 (3)2.1国外资本结构研究的经典理论 (4)2.1.1 最初的MM理论 (4)2.1.2 修正的MM理论 (4)2.1.3 权衡理论 (5)2.1.4 基于代理成本的资本结构理论 (5)2.1.5 信息不对称理论 (6)2.2国内资本结构研究综述 (7)3 我国医药行业上市公司资本结构实证研究 (8)3.1样本选择与指标选取 (8)3.1.1 样本选择标准 (8)3.1.2 样本公司的特征:地区分布 (9)3.2被解释变量(资本结构)的度量 (10)3.3解释变量的度量 (11)3.4 医药行业上市公司资本结构动态特征 (13)3.4.1 样本公司资本结构的动态特征 (13)3.4.2 医药上市公司的资本结构呈现低位集中的趋势 (14)3.5医药行业上市公司资本结构的静态特征 (16)3.5.1 静态特征一:按样本公司规模分组分析 (16)3.5.2 静态特征二:不同地区样本公司的资本结构特征 (17)3.5.3 静态特征三:成长性 (18)4 资本结构优化政策建议 (21)4.1规范股票市场,优化股权结构 (21)4.2发展和完善债券市场,试行资产证券化 (22)4.3加强资本运营,优化资本结构 (23)5 结束语 (24)谢辞 (24)参考文献 (25)中国医药行业上市公司资本结构优化研究摘要:公司的资本结构优化研究是公司财务研究中历久不衰的经典课题。

资本结构是公司相关利益者权利义务的集中反映,影响并决定着公司治理结构,进而影响并决定公司的行为特征及公司价值。

合理的资本结构,有利于规范公司行为、降低企业的综合资本成本率、获得财务杠杆利益、提高公司价值。

本文拟通过资产负债率指标对我国医药行业上市公司资本结构现状的描述性统计分析和资产负债率与公司规模、公司成长性及样本公司地区分布的实证分析,研究我国医药类上市公司的资本结构现状和其中的问题,进而为优化医药类上市公司的资本结构提出一定的政策建议。

关键词:医药行业资本结构资产负债率地区分布Abstract: Company's capital structure optimization is one of the long-standing issues of the classic company's financial research. Capital structure is one of therights and obligations of stakeholders which reflect the impact and willdetermine the corporate governance structure, and further decided to affectthe company's behaviors and corporate value. Reasonable capital structure isconducive to regulate corporate behavior and to reduce the cost of theintegrated capital rate which is the access to the interests of financial leverageto improve corporate value. This paper targets the adoption of asset-liabilityratio of China's pharmaceutical industry to describe the current situation ofstatistical analysis and the capital structure and the size of listed companies,to give an empirical analysis to the company's growth and geographicaldistribution of sample companies. By the research to pharmaceuticalcompanies in China the question of the status quo, the paper has a certaindegree of policy recommendations for optimizing the capital structure oflisted companies to the pharmaceutical industry.Key words: the Pharmaceutical Industry Capital StructureAsset -liability ratio Regional Distribution1 引言资本结构是指企业各种资金的来源构成及其比例关系。

广义的资本结构是指企业全部资金的来源构成及其比例关系,不仅包括主权资本、长期债务资金,还包括短期债务资金。

狭义的资本结构仅指主权资本及长期债务资金的来源构成及其比例关系,不包括短期债务资金。

最佳的资本结构,是指企业在一定时期内,使加权平均资金成本最低、企业价值最大时的资本结构。

选择分析医药行业上市公司资本结构与公司价值关系作为本文的研究内容,主要基于以下三方面考虑:一是作为本届政府建立覆盖绝大多数人民的社会保障系统的重要组成部分,医疗卫生体制的改革对于保障人民生命健康,构建和谐社会起着至关重要的作用,而医药行业上市公司的资本结构健康情况对于全民医疗保险的建立有着决定性的影响;二是学术界的研究表明我国上市公司资本结构与资本结构理论研究成果存在冲突,然而,对冲突的原因尚缺乏深入的探讨;三是由于公司的融资能力、税收以及破产的可能性等都与公司所处的行业相关联,公司资本结构受到一些行业变量的影响就成为一个自然的结论,而医药行业则在很大程度上能作为各行业的一个代表来研究。

因此,本文将以医药行业为例,分析中国上市公司资本结构的决定因素,并判断究竟是哪些指标对上市公司市值具有显著性影响。

通过描述统计和实证研究的方法,运用计量经济学理论和EVIEWS分析软件,我们对医药行业上市公司资本结构的现状加以判断,深入分析其成因并进行合理性探讨,并结合“该行业具备了中国上市公司代表性特征”的条件,为优化中国上市资本结构提出有价值的政策建议。

2 资本结构优化理论分析资本结构理论经历了一个逐步形成、不断发展和完善的过程。

最早提出该理论的美国经济学家戴维·杜兰德认为,企业的资本结构是按照净收益理论、净经营收益理论和传统理论建立的。

在此基础上,后人又进一步提出了许多新的理论。

发展了从净收益理论、净经营收益理论等早期资本结构理论到现代资本结构理论和权衡理论,其中最为著名的,要数美国财务分析专家莫迪利安尼和米勒提出的MM理论。

2.1 国外资本结构研究的经典理论2.1.1 最初的MM理论最初的MM理论,即由美国的Modigliani和Miller (简称MM )教授于1958年6月份发表于《美国经济评论》的“资本结构、公司财务与资本”一文中所阐述的基本思想。

该理论认为,在不考虑公司所得税,且企业经营风险相同而只有资本结构不同时,公司的资本结构与公司的市场价值无关。

或者说 ,当公司的债务比率由零增加到100 %时,企业的资本总成本及总价值不会发生任何变动 ,即企业价值与企业是否负债无关,不存在最佳资本结构问题。

2.1.2 修正的MM理论修正的MM理论(含税条件下的资本结构理论)是莫迪利安尼和米勒于1963年共同发表的另一篇与资本结构有关的论文中的基本思想。

他们发现 ,在考虑公司所得税的情况下,由于负债的利息是免税支出 ,可以降低综合资本成本,增加企业的价值。

因此 ,公司只要通过财务杠杆利益的不断增加 ,而不断降低其资本成本,负债越多,杠杆作用越明显,公司价值越大。

当债务资本在资本结构中趋近100%时,才是最佳的资本结构,此时企业价值达到最大。

最初的MM理论和修正的MM理论是资本结构理论中关于债务配置的两个极端看法。

按照修正后的MM理论,公司的最佳资本结构是100%的负债,但这种情形在现代社会显然不合理,因此,后来有些学者引入市场均衡理论和代理成本、财务拮据成本(因偿债能力不足而导致的直接和间接损失)等因素,对“MM理论”进一步加以完善。

首先是斯蒂格利兹(Stiglitz)等人将市场均衡理论(Market Equilibrium)引入资本结构研究,他们认为,提高公司负债比率,会使公司财务风险上升,破产风险加大,从而迫使公司不选择最大负债率(100%)的筹资方案而选择次优筹资方案;另一方面,随着公司负债比率的上升,债权人因承受更大的风险而要求更高的利率回报,从而导致负债成本上升,筹资难度加大,这样也会限制公司过度负债。

在此之后,又有一些学者将代理成本、财务拮据成本等理论引入资本结构研究,结论是:当公司负债比率达到某一界限之前(如50%),举债的减税收益将大大超过股权资金成本上升的损失,随着负债比率的升高,举债的减税收益与股权资金成本的增加将呈现此消彼长的关系,超过此点后,财务拮据成本和代理成本会上升,在达到另一个峰值时(如80%),举债减税的边际收益正好被负债提高的损失(包括股本成本、财务拮据成本、代理成本的提高)所抵消,超过此峰值后,负债提高的损失将超过举债的减税收益。

因此,资本结构与公司价值相关,但也不是负债越高越好,从而使资本结构理论更趋完善。

2.1.3 权衡理论鉴于MM理论只是单方面考虑了负债给公司带来的减税利益, 而没有考虑负债可能给企业带来的成本或损失,难以解释现实的资本结构现象,故金融学家们在MM理论基础上,进一步放宽完全信息以外的各种假定,拓展研究。

大约在20 世纪70 年代中期逐步形成权衡理论的一般观点。

该观点认为:一方面负债可以通过减税作用和减少权益代理成本来提高企业价值,另一方面负债会产生财务困境成本, 包括破产的直接和间接成本以及代理成本等, 其中代理成本包括债权人为保护自身利益, 在一定程度上通过保护性约束条款限制企业的经营, 影响企业效率, 导致效率损失以及监督企业实施保护性约束条款发生的直接监督成本等。

所以,较之MM 理论,权衡理论更为贴近现实,它同时考虑了负债的减税利益和预期成本或损失,并将利益与成本进行适当权衡以确定企业价值,故权衡理论也往往被称为最优资本结构理论。

2.1.4 基于代理成本的资本结构理论1976年简森(Jensen)和麦克林(Meckling)将代理成本理论引入到财务学分析,分析股东与经理之间、股东与债权人之间的利益冲突,探询公司资本结构与代理成本之间的关系。