FOB价格计算公式,增值税及退税计算方法

FOB、CFR和CIF三种术语的换算

FOB、CFR和CIF三种术语的换算现在国际上通用的贸易方法一般分为离岸价(FOB)、到岸价(CIF)和保税区价(CIP)。

离岸价(FOB)指的是货物越过船舷后,卖方就有根据合同约定向对方索取货款的权利。

而对于到岸价(CIF)来说,你必须把货物安全的送到对方指定的港口后,你才能够享有以上的权利。

其中间费用有卖方负担。

以到岸价报关的货物,退税时计算免、抵税应该按以下公式:免、抵税额=(成交金额-海运费-保险费-国外银行及其他扣费)×退税率。

一、佣金计算公式:⑴含佣价=净价+单位佣金⑵单位佣金=含佣价×佣金率⑶含佣价=净价+(含佣价×佣金率)=净价/(1-佣金率)二、折扣计算公式:⑴折实售价=原价×(1-折扣率)⑵折扣金额=原价×折扣率三、三种贸易术语及其含佣价间的换算公式1、以FOB价换算为其他价格⑴CFR=FOB+F⑵CFRC=FOB+F/(1-佣金率)⑶CIF=FOB+F/(1-保险费率×投保加成)(投保加成=1+投保加成率)⑷CIFC=FOB+F/(1-保险费率×投保加成-佣金率)2、以CFR换算为其他价格⑴FOB=CFR-F⑵CFRC=CFR/(1-佣金率)⑶CIF=CFR/(1-保险费率×投保加成)⑷CIFC=CFR/(1-保险费率×投保加成-佣金率)3、以CFRC价换算为其他价格⑴FOB=[CFRC×(1-佣金率)]-F⑵CFR=CFRC×(1-佣金率)⑶CIF=[CFRC×(1-佣金率)]/(1-保险费费率×投保加成)⑷CIFC=[CFRC×(1-佣金率)]/(1-保险费率×投保加成-佣金率)4、以CIF价换算为其他价格⑴FOB=CIF×(1-保险费率×投保加成)-F⑵CFR=CIF×(1-保险费率×投保加成)⑶CFRC=[CIF×(1-保险费率×投保加成)]/(1-佣金率)5、以CIFC价换算成其他价格⑴FOB=CIFC×(1-保险费率×投保加成-佣金率)-F⑵CFR=CIFC×(1-保险费率×投保加成-佣金率)⑶CFRC=[CIFC×(1-保险费率×投保加成-佣金率)]/(1-佣金率)四、价格核算公式:1、成本核算公式⑴实际采购成本=含税成本(进货成本)-出口退税金额⑵出口退税金额=含税成本×出口退税率÷(1+增值税率)2、运费核算公式⑴件杂货运费;基本运费+附加费⑵集装箱运费;拼箱与件杂货运费一样计算整箱运费=包厢费率+附加费3、保险费核算公式⑴保险费=保险金额×保险费率⑵保险金额=CIF价格×(1+保险加成率)投保加成率一般为10%,保险金额以CIF(CIP)价格或发票金额为基础计算4、利润核算公式⑴销售价格=实际成本+利润额=实际成本+实际成本×利润率⑵利润=实际成本×利润率5、盈亏核算公式⑴出口总成本=出口护骸篙缴蕻剂戈烯恭楼商品的进货价+国内费用+税金+利润⑵出口销售外汇(美元)净收入=FOB总价(美元)=CIF总价-国外运费-保险(美元)⑶出口销售人民币净收入=出口销售外汇(美元)净收入=FOB 总价(美元)×银行买入价=[CIF总价-国外运费-保险费(美元)]×银行买入价⑷出口盈亏率=(出口盈亏额/出口总成本)×100%出口盈亏额=出口人民币净收入-出口总成本⑸出口商品换汇成本=出口总成本(人民币)/出口销售外汇净收入(美元)⑹出口创汇率=(成品出口外汇净收入-原料外汇成本)/原料外汇成本X100%离岸价:FOB—Freeon Board(成本价)也称为船上交货(指定装运港)条款。

FOB价格计算公式增值税及退税计算方法

FOB价格计算公式增值税及退税计算方法1.成本元素:包括生产成本、运输成本、包装费用等。

这些成本通常由卖方承担。

2.利润元素:卖方需要获得一定的利润,以奖励其出口业务的风险和努力。

3.FOB定价:卖方需要确定售价,以确保所列明的价格可以覆盖成本和利润,并带来可持续的经济效益。

在计算FOB价格时,卖方需要考虑成本和利润两个因素。

成本包括生产成本、包装费用、运输成本等,利润是卖方希望通过出口获得的回报。

通过合理地确定成本和利润,卖方可以确定适当的FOB价格,以确保其经济效益。

增值税计算方法:增值税(Value Added Tax,VAT)是一种按照货物或劳务的价值增加额计征的消费税。

在国际贸易中,增值税通常由进口国的海关向进口商征收。

增值税的计算方法如下:增值税=(VAT税率×(货物价值+关税))其中,货物价值是指商品的现实价格,关税是指根据进口国的关税税率计算的费用。

通过将增值税税率与商品的价值相乘,然后加上关税,可以得到应缴纳的增值税。

退税计算方法:退税是指根据国家政策,在商品出口时,将支付的进口环节增值税部分退还给出口商的一种措施。

退税的计算方法如下:退税金额=出口货物的退税率×(出口货物的价值+运费+保险费)退税率是由国家政府设定的固定比例。

退税金额是根据退税率、出口货物的实际价值以及运费和保险费来计算的。

根据退税政策的规定,出口商可以在出口货物后向当地税务机关申请退税。

总结:FOB价格计算公式包括成本和利润两个元素,用于确定商品的交货价格。

增值税计算方法是根据增值税税率和货物价值来计算应缴纳的税款。

退税计算方法是根据退税率和出口货物价值等因素来确定退税金额。

了解和正确计算这些价格和税款是国际贸易中非常重要的一环。

国际贸易报价及三种术语间的换算公式以及佣金的计算法

国际贸易报价及三种术语间的换算公式以及佣金的计算法一、国际贸易报价1.佣金:因中间商介绍生意或代买代卖而要向其支付一定的酬金,此项酬金叫佣金。

每公吨100美元CIF纽约包括3%佣金或每公吨100美元CIFC3%纽约2.佣金的支付:佣金通常由出口方收到货款后再支付给中间商的。

3.折扣:折扣(Discount),是指卖方按原价给予买方一定百分比的减让,即在价格上给予适当的优惠。

每公吨150美元CIF伦敦包括3/%折扣或每公吨150美元CIFD3%伦敦二、FOB/CIF/CFR三种贸易术语价格之间的换算方式及公式介绍如下:1.FOB价换算为CFR价或CIF价(1)FOB价算为CFR价的公式:CFR=FOB+F(运费)(2)FOB价换算为CIF的公式:CIF=(FOB+F(运费))÷(1-保险费率•(1+投保加成率))2.CIF价换算为FOB价或CFR价(1)CIF价换算为FOB价的公式:FOB=CIF-I(保险费)-F(运费)(2)CIF价换算为CFR价的公式:CFR=CIF-I(保险费)3.CFR价换算为FOB价或CIF价(1)CFR价换算为FOB价的公式:FOB=CFR-F(运费)(2)CFR价换算为CIF价的公式:CIF=CFR÷(1-保险费率•(1+投保加成率))报价通常使用FOB、CFR、CIF三种价格。

对外报价核算时,应按照如下步骤进行:明确价格构成,确定价格构成。

确定成本、费用和利润的计算依据,然后将各部分合理汇总。

以下用实例说明三种贸易术语的对外报价核算:背景材料:吉信贸易公司收到爱尔兰公司求购6000双牛料面革腰高6英寸军靴(一个40英尺集装箱)的询盘,经了解每双军靴的进货成本人民币90元(含增值税17%),进货总价:90X6000=元;出口包装费每双3元,国内运杂费共计12000元,出口商检费350元,报关费150元,港区港杂费900元,其他各种费用共计1500元。

FOB价格计算

FOB={{1-[退税率/(1+增值税率)]} *人民币含税价}/汇率关于FOB/CFR/CIF价格的计算1.FOB价格的计算:FOB={[1-退税率/(1+增值税率)]*工厂不含税成本价+国内费用/总数量}*(1+银行费率)*(1+利润率)/汇率1.其中国内费用主要包括:内陆运费,报关费,报检费,核销费,公司综合业务费,快递费2.不同的结汇方式,银行费率不同.L/C 1% D/A 0.15% D/P 0.17% T/T 0.1%2.CFR价格的计算:CFR={[1-增值税率/(1+退税率)]*工厂不含税成本价+(国内费用+海运费)/总数量}*(1+银行费率)*(1+利润率)/汇率3.CIF价格的计算:CIF含佣价=(不含税货价+国内运费+国内其他杂费+海运费)/{[1-(1+投保加成率)×保险费率-利润率-佣金率]×总数量}备注:1.不含税货价=总货价×[1-退税率/(1+增值税率)]。

2.国内杂费包括:(1)国内佣金、报关费、报检费等在国内发生的除运输以外的费用;(2)内运费,即装船前的一切运费。

3.海运费即装船后到卸货前的海上运输费用。

4.投保加成率一般为10%,超出的一般由买方支付。

5.保险费率要看你买的是哪类型的保险。

6.利润率由你公司自己决定。

7.佣金率是指国外佣金(就是支付给买方委托人的佣金)。

8.记得除以总数量(公式中虽然是乘以总数量,但因其在分母中)。

FOB和CIF价格计算的实际例子商品的增值税率为17%,出口退税率为3%国内费用为:出口包装费:560元/公吨;仓储费用:0;国内运费:共计1200元;商检费:300元;报关费:100元;港区杂费:950元,其他各种费用:1500;银行贷款:年利率8%;预垫时间:两个月;手续费:0.5%(按报价)海洋运费:2200美元/20’集装箱;投保金额:110%(成交价格)保险费:0.85%佣金率:3%(报价)数量:17公吨,20’集装箱一个(美元汇率为:8.25:1)预期利润:10%(含在报价中)成本:含税成本5600元/公吨退税收入:[5600/ (1+17%)] * 3%=143.5897元/公吨实际成本:5600-143.5867=5456.4103元/公吨=2728.2052元/吨费用:国内费用(500*17*2+1200+300+100+950+1500)/17*2=116250元/34吨=619.1176元/吨银行利息:报价*8%*2/12银行手续费:报价*0.5%出口佣金:报价*3%出口运费:2200*8.25/(17*2)=533.8235元/吨保险费用:CIF报价*110%*0.85%利润:报价*10%FOB报价=成本+费用+利息+银行费用+佣金+利润=2728.2052+619.1176+报价*0.5%+报价*8%*2/12+报价*3%+报价*10%So: FOB报价=(成本+费用)/(1-手续费率-年利率*月数/12-佣金率-利润率)=(2728.2052+619.1176)/(1-0.5%-8%*2/12-3%-10%)=3347.3228/85.1667%=3930.3188元/吨=476.40美元/吨CIF报价=成本+费用+利息+银行费用+佣金+利润+出口运费+保险费=2728.2052+619.1176+报价*0.5%+报价*8%*2/12+报价*3%+报价*10%+533.8235+报价*110%*0.85% So:报价=(2728.2052+619.1176+533.8235)/(1-手续费率-年利率*月数/12-佣金率-利润率-保险费率)=(2728.2052+619.1176+533.8235)/(1-0.5%-8%*2/12-3%-10%-110%*0.85%)=3881.1463/84.2317%=4608.08元/吨=558.56美元/吨FOB(Free On Board)费用只包括国内费用;CIF(Cost Insurance and Freight)=FOB+运费+保险费=CFR+保险费如果感觉下面的公式太麻烦,您可以试一下我签名中的报价程序。

外贸实操-外贸会计常用的四十个计算公式

外贸实操-外贸会计常用的四十个计算公式CIF价格=FOB价格+海运费+保险费FOB价格=出厂价+运费至港口净重=毛重-包装重量毛重=净重+包装重量CBM=长度(米)x宽度(米)x高度(米)体积重量=CBMx167重量=体积重量:167单位重量=总重·数量数量= 总重: 单位重量毛利润率=(销售价格-成本)÷销售价格x 100% 11.净利润率=(净利润÷销售额)x100%报关价值=发票价格+运费+保险费欧洲安全标准税=报关价值x0.15关税=报关价值x 关税率税率=(关税+增值税)÷报关价值x100%欧盟增值税=报关价值x0.2美国进口关税=报关价值x关税率美国增值税=报关价值x增值税率加拿大进口关税=报关价值x关税率加拿大增值税=(报关价值+关税)x增值税率澳大利亚进口关税=报关价值x关税率澳大利亚增值税=(报关价值+关税)x增值税率日本进口关税=报关价值x 关税率日本消费税=(报关价值+关税)x消费税率韩国进口关税=报关价值x 关税率韩国增值税=(报关价值+关税)x增值税率台湾进口关税=报关价值x关税率台湾增值税=(报关价值+关税)x增值税率印度进口关税=报关价值x 关税率印度增值税=(报关价值+关税)x增值税率欧盟关税配额=额定数量x 关税率欧盟进口许可证费用=进口许可证费用÷数量欧洲安全标准认证费用=认证费用:数量美国FDA认证费用=认证费用:数量质量检测费用=检测费用:数量包装费用=包装成本: 数量样品费用=样品成本+运费+保险费银行手续费=信用证金额x 手续费率汇率=外币金额: 本市金额换算汇率=目标货市汇率: 原货市汇率。

FOB的价格计算步骤方法及外贸出口关税如何计算?

FOB的价格计算步骤/方法绝大多数产品是不需要增税的!出口税是不包含在FOB价格里的,所以不需要计算出口关税!!再说,除了ddp条款,其他条款都不包含关税!出口关税的计算方法:出口关税税额=离岸价格/ (1+出口关税税率)X 出口关税税率离岸价格一般指:FOB价格1,按照归类原则确定税则归类,将应税货物归如恰当的税目税号;2,根据完税价格审定办法、规定、确定应税货物的完税价格;3,根据汇率使用原则,将外币折算成人民币;4,按照计算方法正确计算应征税款。

附上:出口报价和成本核算理论+实际案例,你看了就明白!一、出口报价核算(一)报价数量核算在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。

出口商在做报价核算时,建议按照集装箱可容纳的最大包装数量来计算报价数量,以节省海运费。

在主页的"产品展示"中查看产品详细情况,根据产品的体积、包装单位、销售单位、规格描述来计算报价数量。

例1:商品03001(三色戴帽熊)的包装单位是CARTON(箱),销售单位是PC(只),规格描述是每箱装60只,每箱体积为0.164立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.164=152.439,取整152箱报价数量=152×60=9120只每40英尺集装箱:包装数量=55÷0.164=335.365,取整335箱报价数量=335×60=20100只例2:商品01006(蓝莓罐头)的包装单位是CARTON(箱),销售单位是CARTON(箱),每箱体积为0.0095立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.0095=2631.578,取整2631箱报价数量=2631箱每40英尺集装箱:包装数量=55÷0.0095=5789.473,取整5789箱报价数量=5789箱注意:由于该商品的包装单位和销售单位相同,故此例的报价数量=包装数量。

FOB价格公式

1,出口完税价格的计算公式:出口货物完税价格=FOB/(1+出口关税税率)。

即出口货物是以FOB价成交的,应该以该价格扣除出口关税后作为完税价格;如果以其他价格成交的,应该算成FOB价后再按上述公式计算。

2,FOB价格= 工厂价(就是出厂价)+ 从工厂到港口的内部运费+港口的费用。

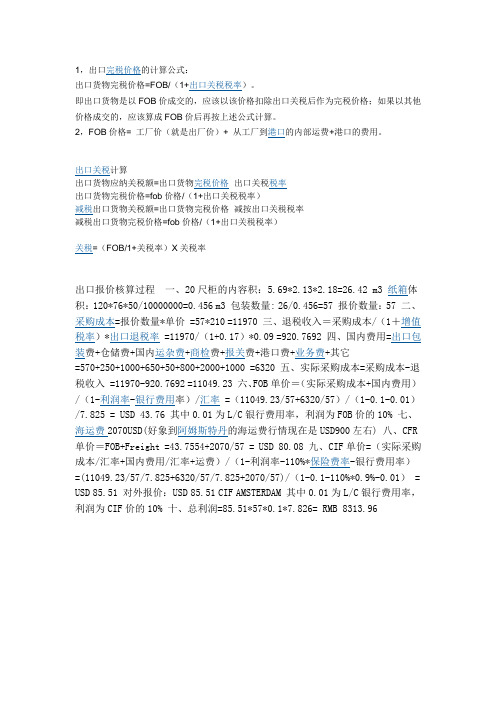

出口关税计算出口货物应纳关税额=出口货物完税价格×出口关税税率出口货物完税价格=fob价格/(1+出口关税税率)减税出口货物关税额=出口货物完税价格×减按出口关税税率减税出口货物完税价格=fob价格/(1+出口关税税率)关税=(FOB/1+关税率)X关税率出口报价核算过程一、20尺柜的内容积:5.69*2.13*2.18=26.42 m3 纸箱体积:120*76*50/10000000=0.456 m3 包装数量: 26/0.456=57 报价数量:57 二、采购成本=报价数量*单价 =57*210 =11970 三、退税收入=采购成本/(1+增值税率)*出口退税率 =11970/(1+0.17)*0.09 =920.7692 四、国内费用=出口包装费+仓储费+国内运杂费+商检费+报关费+港口费+业务费+其它=570+250+1000+650+50+800+2000+1000 =6320 五、实际采购成本=采购成本-退税收入 =11970-920.7692 =11049.23 六、FOB单价=(实际采购成本+国内费用)/(1-利润率-银行费用率)/汇率 =(11049.23/57+6320/57)/(1-0.1-0.01)/7.825 = USD 43.76 其中0.01为L/C银行费用率,利润为FOB价的10% 七、海运费2070USD(好象到阿姆斯特丹的海运费行情现在是USD900左右) 八、CFR 单价=FOB+Freight =43.7554+2070/57 = USD 80.08 九、CIF单价=(实际采购成本/汇率+国内费用/汇率+运费)/(1-利润率-110%*保险费率-银行费用率)=(11049.23/57/7.825+6320/57/7.825+2070/57)/(1-0.1-110%*0.9%-0.01) = USD 85.51 对外报价:USD 85.51 CIF AMSTERDAM 其中0.01为L/C银行费用率,利润为CIF价的10% 十、总利润=85.51*57*0.1*7.826= RMB 8313.96某公司收到国外客户来电,询购货物一批,要求报每件货物CIF3%美元价。

出口退税的计算方法及要领

出口退税的计算方法及要领出口退税,又称为出口抵税、出口退税补贴,是指国家为支持出口贸易,对出口产品的增值税和消费税部分予以退还的政策措施。

下面将详细介绍出口退税的计算方法及要领。

一、计算方法:1.出口退税率:根据国家制定的退税政策,不同商品和地区具有不同的退税率。

出口商品可以通过中国税务系统查询到具体的退税率。

2.出口退税金额计算:出口退税金额=出口货物的增值税额×出口退税率其中:-出口货物的增值税额=出口货物的销售额×(1-1/(1+增值税率))3.出口货物的销售额:出口货物的销售额通常是指货物的FOB价格(Free On Board,即到岸价),即货物离港或离境时的价格,不包括国内的运费、保险费等费用。

4.增值税率:增值税率是由国家税务部门根据法律规定设定的,不同商品及地区的增值税率可能有所不同。

二、要领:1.了解相关法律法规:出口退税涉及复杂的法律法规,了解并遵守相关政策是保证退税顺利进行的前提。

2.完善相关证明材料:出口企业需要准备完善的证明材料,包括报关单、货物购销合同、海关出口清单等,以证明出口货物的真实性和合法性。

3.申报退税资格:出口企业需要在出口货物离港前向当地的海关申报退税资格,并获得退税资格的认可。

4.税务报关:出口企业需要按照海关的要求进行税务报关,确保退税资料的准确、完整、符合规定。

5.审核与核销:海关将对退税申请进行审核,核实相关信息的真实性。

核销环节是指在货物出口后,海关核实出口货物的数量、金额、品种等信息,并在核销单上盖章。

6.退税申请:出口企业需要按照规定的流程和时间节点,向相关税务机关提交退税申请,并提供相应的资料和证明材料。

7.退税款到账:一般情况下,出口退税款项会由税务机关直接退还到企业指定的银行账户上。

需要注意的是,出口退税存在一定的时间周期,在退税流程中可能会涉及到一些审批和核查环节,因此出口企业需要提前做好退税规划,合理安排出口货物的时间和资金预算。

FOB价格计算程序

请访问中国工商银行人民币即期外汇牌价;

如果你想大概了解其它国家货币的外汇牌价,请访问。

F组贸易术语-FOB

FOB:船上交货(……指定装运港)

“船上交货(……指定装运港)”是当货物在指定的装运港越过船舷,卖方即完成交货。这意味着买方必须从该点起承当货物灭失或损坏的一切风险。FOB术语要求卖方办理货物出口清关手续。

A8 交货凭证、运输单据或有同等作用的电子讯息

卖方必须自付费用向买方提供证明货物已按照A4规定交货的通常单据。

除非前项所述单据是运输单据,否则应买方要求并由其承担风险和费用,卖方必须给予买方一切协助,以取得有关运输合同的运输单据(如可转让提单、不可转让海运单、内河运输单据或多式联运单据)。如买卖双方约定使用电子方式通讯,则前项所述单据可以由具有同等作用的电子数据交换(EDI)讯息代替。

2、这个程序算出来的只是一个成本价,也就是只考虑了产品的价值,没有考虑工厂到港口的运费、港口的杂费用、交易费用等其他费用;如果您是外贸企业,本程序也没有考虑利润。

3、关于人民币价格

本价格为人民币含增值税价。

4、关于出口退税率和增值税率

您可以点击后面的链接查看[出口退税率查询]。

B8 交货凭证、运输单据或有同等作用的电子讯息

买方必须接受按照A8规定提供的交货凭证。

A9 查对、包装、标记

卖方必须支付为按照A4规定交货所需进行的查对费用(如核对货物品质、丈量、过磅、点数的费用)。

卖方必须自付费用,提供按照卖方订立销售合同前已知的该货物运输(如运输方式、目的港)所要求的包装(除非按照相关行业惯例,合同所述货物无需包装发运)。包装应作适当标记。

FOB价格计算程序

FOB的价格计算步骤方法及外贸出口关税如何计算?

FOB的价格计算步骤/方法绝大多数产品是不需要增税的!出口税是不包含在FOB价格里的,所以不需要计算出口关税!!再说,除了ddp条款,其他条款都不包含关税!出口关税的计算方法:出口关税税额=离岸价格/ (1+出口关税税率)X 出口关税税率离岸价格一般指:FOB价格1,按照归类原则确定税则归类,将应税货物归如恰当的税目税号;2,根据完税价格审定办法、规定、确定应税货物的完税价格;3,根据汇率使用原则,将外币折算成人民币;4,按照计算方法正确计算应征税款。

附上:出口报价和成本核算理论+实际案例,你看了就明白!一、出口报价核算(一)报价数量核算在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。

出口商在做报价核算时,建议按照集装箱可容纳的最大包装数量来计算报价数量,以节省海运费。

在主页的"产品展示"中查看产品详细情况,根据产品的体积、包装单位、销售单位、规格描述来计算报价数量。

例1:商品03001(三色戴帽熊)的包装单位是CARTON(箱),销售单位是PC(只),规格描述是每箱装60只,每箱体积为0.164立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.164=152.439,取整152箱报价数量=152×60=9120只每40英尺集装箱:包装数量=55÷0.164=335.365,取整335箱报价数量=335×60=20100只例2:商品01006(蓝莓罐头)的包装单位是CARTON(箱),销售单位是CARTON(箱),每箱体积为0.0095立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.0095=2631.578,取整2631箱报价数量=2631箱每40英尺集装箱:包装数量=55÷0.0095=5789.473,取整5789箱报价数量=5789箱注意:由于该商品的包装单位和销售单位相同,故此例的报价数量=包装数量。

FOB价格计算公式

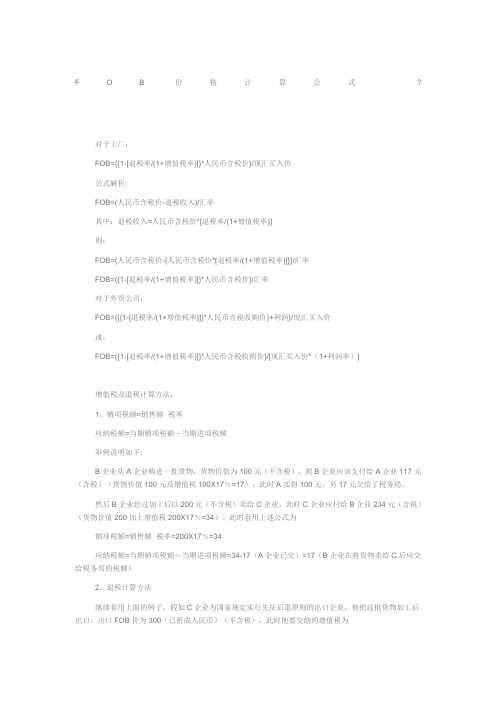

F O B价格计算公式?对于工厂:FOB={{1-[退税率/(1+增值税率)]}*人民币含税价}/现汇买入价公式解析:FOB=(人民币含税价-退税收入)/汇率其中:退税收入=人民币含税价*[退税率/(1+增值税率)]则:FOB={人民币含税价-{人民币含税价*[退税率/(1+增值税率)]}}/汇率FOB={{1-[退税率/(1+增值税率)]}*人民币含税价}/汇率对于外贸公司:FOB={{{1-[退税率/(1+增值税率)]}*人民币含税收购价}+利润}/现汇买入价或:FOB={{1-[退税率/(1+增值税率)]}*人民币含税收购价}/[现汇买入价*(1+利润率)]增值税及退税计算方法:1、销项税额=销售额×税率应纳税额=当期销项税额-当期进项税额举例说明如下:B企业从A企业购进一批货物,货物价值为100元(不含税),则B企业应该支付给A企业117元(含税)(货物价值100元及增值税100X17%=17),此时A实得100元,另17元交给了税务局。

然后B企业经过加工后以200元(不含税)卖给C企业,此时C企业应付给B企业234元(含税)(货物价值200加上增值税200X17%=34)。

此时套用上述公式为销项税额=销售额×税率=200X17%=34应纳税额=当期销项税额-当期进项税额=34-17(A企业已交)=17(B企业在将货物卖给C后应交给税务局的税额)2、退税计算方法继续套用上面的例子,假如C企业为国家规定实行先征后退原则的出口企业,他把这批货物加工后出口,出口FOB价为300(已折成人民币)(不含税),此时他要交纳的增值税为销项税额=销售额×税率=300X17%=51应纳税额=当期销项税额-当期进项税额=51-34(B企业已交)=17(C企业在将货物出口后应交给税务局的税额)出口后可以获得退税额为(假设退税率为17%)应退税额=FOB价X退税率=300X17%=51此时C的成本和收入和利润为成本=进价+所交增值税=234+17=251收入=卖价+所退增值税=300+51=351利润=收入-成本=351-251=100如果退税率为13%则应退税额=FOB价X退税率=300X13%=39此时C的成本和收入和利润为成本=进价+所交增值税=234+17=251收入=卖价+所退增值税=300+39=339利润=收入-成本=339-251=88,比上面少了12元的利润。

fob的计算公式

FOB价格的计算公式为:FOB价格= 商品价格+ 装卸费+ 海运附加费+ 报关费+ 国内拖车费或国内运输费。

需要注意的是,FOB价格只包括将货物交付到装运港口的费用,不包括货物在海上运输中产生的费用,例如海上运费、保险费、卸货费、进口税等。

这些费用通常由买方承担。

另外,还有另一种计算FOB价格的方式,即FOB价格=(人民币含税价格+内陆费用)/【美金汇率*(1+退税率)】*(1+利润率)。

这种计算方式更具体地考虑了装卸费、运输费等内陆费用以及退税率、利润率等额外因素,适用于更复杂的情况。

实际操作中,卖方和买方通常会根据实际情况和合同约定来确定FOB价格,以确保双方的权益得到充分保护。

如何计算FOB的价格

如何计算FOB的价格

一、对于工厂:

FOB={{1-[退税率/(1+增值税率)]} *人民币含税价}/现汇买入价

公式解析:FOB=(人民币含税价-退税收入)/汇率

其中:退税收入=人民币含税价×[退税率/(1+增值税率)]

则:FOB={人民币含税价-{人民币含税价×[退税率/(1+增值税率)]}}/汇率

FOB={{1-[退税率/(1+增值税率)]} ×人民币含税价}/汇率

二、对于外贸公司:

FOB={{{1-[退税率/(1+增值税率)]}×人民币含税收购价}+利润}/现汇买入价

或:FOB={{1-[退税率/(1+增值税率)]} ×人民币含税收购价}/[现汇买入价×(1+利润率)]

FOB价中的国内费用包括

1、加工整理费用;

2、包装费用;

3、保管费用(仓储/租,火险等);

4、国内运输费用(仓至码头);

5、证件费用(包括商检费、公证费、领事签证费、产地证费、许可证费、保管费等)

在中国的码头交货: 称FOB

比如约定在上海港口交货,就叫做FOB SHANGHAI在这种方式下,除了货物本身的价值以外,还要加上你把货物运到上海码头的运费,和报关出口手续费以及上海码头上产生的杂费,才是总的成本价格。

FOB价格是最基本的价格。

简便公式: FOB =货价+国内运杂费

本文由:/广西凭祥代理报关公司。

国际贸易理论与实务计算公式

FOB=成本+国内费用+预期利润CFR=成本+国内费用+出口运费+预期利润CIF=成本+国内费用+出口运费+出口保险费+预期利润佣金=含佣价*佣金率净价=含佣价*(1-佣金率)含佣价=净价除以(1-佣金率)折实售价=发票金额*(1-折扣率)换汇成本=出口人民币总成本除以FOB外汇净收入出口退税=购进价(含退税)除以(1+增值税率)*退税率出口盈亏率=(FOB外汇净收入*汇率-出口人民币总成本)除以出口人民币总成本*100%出口盈亏额=FOB外汇净收入*汇率-出口人民币总成本创汇率=(出口FOB价-进口CIF价)除以进口CIF价*100%CIF与FOB价格的换算,如CIF=FOB+I+F 单位货物佣金额=含佣金X佣金率净价=含佣金-单位货物佣金率或含佣金=净价/(1-佣金率)班轮运费的计算公式=基本运费x(1+附加费率之合)x总货物量有效保护率=进口商品的名义关税/进口商品在进口国该行业中的增值比率(这可是重点哦!)有效关税保护率=(进口商品的名义关税-原料价格在最终成品中占有的比率x进口原料名义关税)/1-原料价格在最终成品中占有的比率x进口原料名义关税从量税额=商品数量*每单位从量税从价税额=商品数量*从价税率混合税额=从量税额+从价税额关税的名义保护率=(国内市场价格-国际市场价格)/国内市场价格*100%有效关税保护率=进口商品的名义关税/进口商品在进口国该行业中的增值比率注:以上公式为原材料免税时的计算公式有效关税保护率=(进口商品的名义关税-原料价格在最终成品中占有的比率*进口原料名义关税)/(1-原料价格在最终成品中的占有比率)运费计算=基本运费率(Fb)*(1+附加费之积)*货物总重保险费=保险金额*保险费率保险金额=CIF价*(1+加成率)CFR(成本加运费)=CIF价-保险费实际报价=CIF价+保险费精选。

FOB价格计算公式

FOB价格计算公式对于工厂:FOB={{1-[退税率/(1+增值税率)]} *人民币含税价}/现汇买入价公式解析:FOB=(人民币含税价-退税收入)/汇率其中:退税收入=人民币含税价*[退税率/(1+增值税率)]则:FOB={人民币含税价-{人民币含税价*[退税率/(1+增值税率)]}}/汇率FOB={{1-[退税率/(1+增值税率)]} *人民币含税价}/汇率对于外贸公司:FOB={{{1-[退税率/(1+增值税率)]} *人民币含税收购价}+利润}/现汇买入价或:FOB={{1-[退税率/(1+增值税率)]} *人民币含税收购价}/[现汇买入价*(1+利润率)]增值税及退税计算方法:1、销项税额=销售额×税率应纳税额=当期销项税额-当期进项税额举例说明如下:B企业从A企业购进一批货物,货物价值为100元(不含税),则B企业应该支付给A企业117元(含税)(货物价值100元及增值税100X17%=17),此时A实得100元,另17元交给了税务局。

然后B企业经过加工后以200元(不含税)卖给C企业,此时C企业应付给B企业234元(含税)(货物价值200加上增值税200X17%=34)。

此时套用上述公式为销项税额=销售额×税率=200X17%=34应纳税额=当期销项税额-当期进项税额=34-17(A企业已交)=17(B企业在将货物卖给C后应交给税务局的税额)2、退税计算方法继续套用上面的例子,假如C企业为国家规定实行先征后退原则的出口企业,她把这批货物加工后出口,出口FOB价为300(已折成人民币)(不含税),此时她要交纳的增值税为销项税额=销售额×税率=300X17%=51应纳税额=当期销项税额-当期进项税额=51-34(B企业已交)=17(C企业在将货物出口后应交给税务局的税额)出口后可以获得退税额为(假设退税率为17%)应退税额=FOB价X退税率=300X17%=51此时C的成本与收入与利润为成本=进价+所交增值税=234+17=251收入=卖价+所退增值税=300+51=351利润=收入-成本=351-251=100如果退税率为13%则应退税额=FOB价X退税率=300X13%=39此时C的成本与收入与利润为成本=进价+所交增值税=234+17=251收入=卖价+所退增值税=300+39=339利润=收入-成本=339-251=88, 比上面少了12元的利润。

国际贸易FOB、CFR、CIF换算及介绍

1.FOB价换算为其他价CFR价=FOB价+国外运费CIF价=(FOB价+国外运费)/(1-投保加成×保险费率)2.CFR价换算为其他价FOB价=CFR价-国外运费CIF价=CFR价/(1-投保加成×保险费率)3.CIF价换算为其他价FOB价=CIF价×(1-投保加成×保险费率)-国外运费CFR价=CIF价×(1-投保加成×保险费率)FOB价格的计算:FOB={{1-[退税率/(1+增值税率)]} ×人民币含税价}/现汇买入价公式解析:FOB=(人民币含税价-退税收入)/现汇买入价其中:退税收入=人民币含税价×[退税率/(1+增值税率)]则:FOB={人民币含税价-{人民币含税价×[退税率/(1+增值税率)]}}/现汇买入价FOB={{1-[退税率/(1+增值税率)]} ×人民币含税价}/现汇买入价另外:如果您的产品有出口关税,FOB价是这样计算的。

FOB美元价=[FOB人民币价格×(1+关税率)]/美元现汇买入价在计算出口价格时,汇率为什么用现汇买入价汇价:外币电汇,信汇或票汇买卖业务所使用的汇率。

一般它高于现钞汇价,这是因为外币现钞一般不能在本国流通。

买入价:只要您不把美元换成人民币,会计都是按中间价拆算成人民币记账的,如果换成人民币则银行是按现汇买入价来算的。

买入价就是银行收取外币时愿意支付的价格。

FOB中的国内费用包括:1、加工整理费用;2、包装费用;3、保管费用(仓储/租,火险等);4、国内运输费用(仓至码头);5、证件费用(包括商检费、公证费、领事签证费、产地证费、许可证费、保管费等);6、装船费(装船、起吊费和驳船费等);7、银行费用(贴现利息、手续费等);8、预计损耗(耗损、短损、漏损、破损、变质等);9、邮电费(电报、电话、电件、传真、电子邮件等费用)。

FOB是国际贸易中常用的贸易术语之一.FOB的全文是Free On Board(…named port ofshipment),即船上交货(离岸价格),习惯称为装运港船上交货.按此术语成交,由买方负责派船接运货物,卖方应在合同规定的装运港和规定的期限内,将货物装上买方指定的船只,并及时通知买方.货物在装船时越过船舷,风险即由卖方转移至买方.在FOB条件下,卖方要负担风险和费用,领取出口许可证或其他官方证件,并负责办理出口手续.采用FOB术语成交时,卖方还要自费提供证明其已按规定完成交货义务的证件,如果该证件并非运输单据,在买方要求下,并由买方承担风险和费用的情况下,卖方可以给予协助以取得提单或其他运输单据.一些国家鼓励出口使用CIF术语,进口使用FOB术语,由本国保险公司和承运人保险或承运。

外贸价格公式

1、FOB价格=成本+费用+预期利润

成本=产品成本-退税收入

费用=①国内运杂费+②代理佣金+③检验费用+④付款方式产生的费用

①国内运杂费

整箱出口费用:

报关费订舱费内装费/ 交通费(拖箱费)THC(码头操作费)

其他费用:W/F(仓储费)H/C(操作费) D/F(单证费)

BAF(燃油附加费)CAF(货币汇率附加费)CFS(拆箱费)

商检费:

品质检验 1.5‰动植物检疫1.2‰-0.67‰食品及设备1.2‰

商检换单费装运前检验证书熏蒸费

②代理佣金

含佣价=净价÷(1-佣金率)

2、CNF=FOB+海运费/空运费

3、CIF=CNF+保险费

=CNF/[1-保险费率×(1+10%)]

例题:

某外贸公司出口一批货物至日本,国内收购价格是¥100/PC(含增值税

17%),出口退税率是13%,该外贸公司的所有费用¥5/PC,国内运杂费¥2/PC,上海港到横滨的运费是USD0.25/PC,保险费USD0.03/PC,

预期利润¥3/PC,当天外汇牌价为6.85,问如何计算CIF C3 YOKOHAM 价格?

退税收入=100/(1+17%)x13%=¥11.11

CIF=(100-11.11+5+2+3)/6.85+0.25+0.03=USD14.72

CIFC3=CIF/(1-3%)=14.72/(1-3%)=USD15.17。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

FOB价格计算公式,增值税及退税计算方法

好东西大家一块看!

FOB价格计算公式,增值税及退税计算方法

人民币含税价-人民币含税价*退税率/(1+增值税率))/汇率,就是人民币含税价减去政府退税给你的钱,除以汇率,但是政府退税的基础是不含税价,所以要除以(1+增值税率),即人民币不含税价=人民币含税价/(1+增值税率)

增值税及退税计算方法:

1、销项税额=销售额×税率

应纳税额=当期销项税额-当期进项税额

举例说明如下:

B企业从A企业购进一批货物,货物价值为100元(不含税),则B企业应该支付给A企业117元(含税)(货物价值100元及增值税100X17%=17),此时A实得100元,另17元交给了税务局。

然后B企业经过加工后以200元(不含税)卖给C企业,此时C企业应付给B企业234元(含税)(货物价值200加上增值税200X17%=34)。

此时套用上述公式为

销项税额=销售额×税率=200X17%=34

应纳税额=当期销项税额-当期进项税额=34-17(A企业已交)=17(B企业在将货物卖给C后应交给税务局的税额)

2、退税计算方法

继续套用上面的例子,假如C企业为国家规定实行先征后退原则的出口企业,他把这批货物加工后出口,出口FOB价为300(已折成人民币)(不含税),此时他要交纳的增值税为

销项税额=销售额×税率=300X17%=51

应纳税额=当期销项税额-当期进项税额=51-34(B企业已交)=17(C企业在将货物出口后应交给税务局的税额)

出口后可以获得退税额为(假设退税率为17%)

应退税额=FOB价X退税率=300X17%=51

此时C的成本和收入和利润为

成本=进价+所交增值税=234+17=251

收入=卖价+所退增值税=300+51=351

利润=收入-成本=351-251=100

如果退税率为13%则

应退税额=FOB价X退税率=300X13%=39

此时C的成本和收入和利润为

成本=进价+所交增值税=234+17=251

收入=卖价+所退增值税=300+39=339

利润=收入-成本=339-251=88,比上面少了12元的利润。

这12元就叫做不可抵扣额,应用公式也可得出这个结果。

当期不可抵扣额=FOB价X外汇牌价X(增值税税率-退税率)=300X(17%-13%)=12

假设C为则根据国家规定,实行“免,抵,退”原则出口企业,加工后自己出口,出口FOB价300(已折成人民币)(不含税)。

本来要向上述那样先交纳增值税如下

销项税额=销售额×税率=300X17%=51

应纳税额=当期销项税额-当期进项税额=51-34(B企业已交)=17(C企业在将货物出口后应交给税务局的税额)

但根据“免,抵,退”中的“免”,出口企业的最后一道增值环节免征增值税,所以不用交纳这17元增值税。

货物出口后,C企业依法向税务机关退税,根据“免,抵,退”中的“抵”,

假如退税税率为17%,C企业可以抵扣的税额为34(前面环节所交的增值税),而不是51,因为最后一道环节的17元没有交,根据“不交不退”原则,这17不给予退。

这34元就是C企业实得的退税额,

此时C的成本和收入和利润为

成本=进价=234(此时没有交17元的增值税)

收入=卖价+所退增值税=300+34=334

利润=收入-成本=334-234=100

假如退税税率为13%,此时要先算出不予抵扣额

当期不可抵扣额=FOB价X外汇牌价X(增值税税率-退税率)=300X(17%-13%)=12

此时C的成本和收入和利润为

成本=进价=234(此时没有交17元的增值税)

收入=卖价+所退增值税=300+34=334

利润=收入-成本-不予抵扣额=334-234-12=88

从可以看出,其实不予抵扣额就是当退税税率小于增值税税率时产生的差额。

要提醒补充:

外贸公司退税使用这个公式:应退税额=购迸货物的进项金额×退税率,而不是前述的“先征后退”或“免,抵,退”那么复杂的公式。

出口工厂和外贸企业最终的退税额有可能不同,也有可能不同,举例说明如下

C是外贸公司,它购进是234,出口也是234(不加价),则套用这个公式的结果是

应退税额=购迸货物的进项金额×退税率=200X17%=34

使用“先征后退”公式计算如下

销项税额=销售额×税率=200X17%=34

应纳税额=当期销项税额-当期进项税额=34-34(B企业已交)=0(C企业在将货物出口后应交给税务局的税额)

出口后可以获得退税额为(假设退税率为17%)

应退税额=FOB价X退税率=200X17%=34(与上述方法结果相同)

但此时如果加价且退税率为13%的话,结果就不同,

C是外贸公司,它以234购进,以300出口,套用公式为

应退税额=购迸货物的进项金额×退税率=200X13%=26

使用先征后退公式计算为

销项税额=销售额×税率=300X17%=51

应纳税额=当期销项税额-当期进项税额=51-34(B企业已交)=17(C企业在将货物出口后应交给税务局的税额)

出口后可以获得退税额为(假设退税率为13%)

应退税额=FOB价X退税率=300X13%=39

实际得到39-17=22(<26),结果不同了,少收入4元,这两元其实就是最后一道环节产生增值(300-200=100)后的不予抵扣额=100X(17%-13%)=4。

所以无论实行“先征后退”还是“免,抵,退”,所得的结果是一样的,但是“先征后退”的缺点在于企业要先交纳增值税,而且要等到下一年度才能把所有的增值税退回,而“免,抵,退”则可以每个月从内销应缴税额中扣除,不存在退不回来和挤占流动资金的问题。