台州2014年房地产市场报告

2014年1-4月份全国房地产开发和销售情况

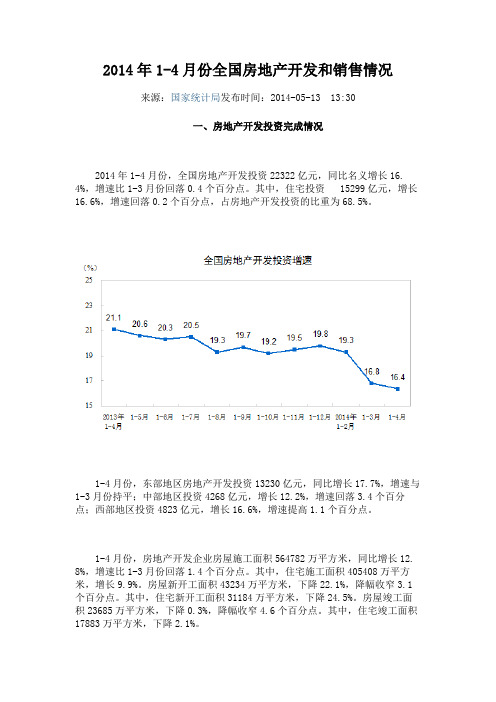

2014年1-4月份全国房地产开发和销售情况来源:国家统计局发布时间:2014-05-13 13:30一、房地产开发投资完成情况2014年1-4月份,全国房地产开发投资22322亿元,同比名义增长16. 4%,增速比1-3月份回落0.4个百分点。

其中,住宅投资 15299亿元,增长1 6.6%,增速回落0.2个百分点,占房地产开发投资的比重为68.5%。

1-4月份,东部地区房地产开发投资13230亿元,同比增长17.7%,增速与1-3月份持平;中部地区投资4268亿元,增长12.2%,增速回落3.4个百分点;西部地区投资4823亿元,增长16.6%,增速提高1.1个百分点。

1-4月份,房地产开发企业房屋施工面积564782万平方米,同比增长12. 8%,增速比1-3月份回落1.4个百分点。

其中,住宅施工面积405408万平方米,增长9.9%。

房屋新开工面积43234万平方米,下降22.1%,降幅收窄3.1个百分点。

其中,住宅新开工面积31184万平方米,下降24.5%。

房屋竣工面积23685万平方米,下降0.3%,降幅收窄4.6个百分点。

其中,住宅竣工面积17883万平方米,下降2.1%。

1-4月份,房地产开发企业土地购置面积8130万平方米,同比下降7.9%,降幅比1-3月份扩大5.6个百分点;土地成交价款2214亿元,增长9.6%,增速回落1.8个百分点。

二、商品房销售和待售情况1-4月份,商品房销售面积27709万平方米,同比下降6.9%,降幅比1-3月份扩大3.1个百分点。

其中,住宅销售面积下降8.6%,办公楼销售面积下降0.2%,商业营业用房销售面积增长3.4%。

商品房销售额18307亿元,下降7. 8%,降幅比1-3月份扩大2.6个百分点。

其中,住宅销售额下降9.9%,办公楼销售额下降10.2%,商业营业用房销售额增长3.5%。

1-4月份,东部地区商品房销售面积13340万平方米,同比下降13.5%,降幅比1-3月份扩大3.5个百分点;销售额10967亿元,下降14.0%,降幅扩大2. 5个百分点。

2014年2月中国房地产指数系统百城价格指数报告

十大城市主城区二手住宅价格涨跌情况

根据对北京等十大城市主城区二手住宅的活跃样本2的调查,2014 年 2 月,十大城市主城区二 手住宅样本平均价格为 27201 元/平方米,环比上涨 0.64%,同比上涨 18.05%。 环比来看,2014 年 2 月十大城市主城区二手住宅平均价格上涨 0.64%,涨幅较上月收窄 0.21 个百分点。十大城市中 9 个城市环比上涨,北京、成都、深圳涨幅扩大,6 个城市涨幅收窄,杭州 持续下跌。具体来看,深圳涨幅居首, 环比上涨 1.60%;南京、 天津、 北京的涨幅介于 0.8%-1%(含 1%)之间,广州、成都、重庆、武汉和上海的环比上涨均在 0.6%以内,其中北京、成都环比涨幅 均扩大 0.38 个百分点,深圳环比微幅扩大 0.03 个百分点。杭州环比持续下跌,跌幅为 0.57%。 同比来看,2014 年 2 月十大城市主城区二手住宅平均价格上涨 18.05%,涨幅较上月收窄 1.08 个百分点。十大城市同比价格均继续上涨,其中 9 个城市涨幅收窄。具体来看,深圳涨幅仍然居首, 同比上涨 27.43%,涨幅扩大 0.47 个百分点,是本月唯一同比涨幅扩大的城市;南京和广州的涨幅 较为突出,分别为 22.94%和 21.99%,北京、上海、天津、武汉和重庆的涨幅在 10%-20%之间, 成都和杭州分别上涨 5.21%和 4.59%。

百城(新建)住宅价格环比涨跌幅分析

2014 年 2 月,100 个城市中,住宅价格环比 2014 年 1 月上涨的城市个数为 64 个,较上月增 加 2 个。涨幅居前十位的城市依次是:柳州、惠州、廊坊、石家庄、威海、北京、张家港、烟台、 湖州、南京,涨幅在 1.3%-3.6%之间。其中,柳州、惠州、廊坊、石家庄涨幅在 2%-3.6%之间, 威 海、北京、张家港、烟台、湖州、南京涨幅在 1.3%-2%之间。另外,鞍山、赣州等 54 个城市环比 上涨,其中鞍山、贵阳等 10 个城市涨幅在 1%-1.3%(含 1%)之间;北海、西宁等 18 个城市涨幅 在 0.5%-1%之间;淄博、青岛等 26 个城市涨幅在 0.5%以内。 2014 年 2 月,住宅价格环比下跌城市个数为 36 个,较上月减少 1 个。跌幅居前十位的城市依 次是:台州、马鞍山、绍兴、无锡、扬州、哈尔滨、淮安、江阴、宝鸡、芜湖。其中,台州、马鞍 山、绍兴跌幅超过 3%;无锡、扬州、哈尔滨跌幅在 2%-3%之间;淮安、江阴、宝鸡、芜湖跌幅在 1.6%-2%之间。 另外, 嘉兴、 株洲等 26 个城市环比下跌, 其中, 嘉兴、 株洲等 6 个城市跌幅在 1%-1.6%

2014年浙江省房地产市场发展报告

2014年浙江省房地产市场发展报告浙江省房地产业协会浙江大学房地产研究中心2014年是我国房地产市场深度调整,逐步适应经济新常态的一年。

随着房价回调和销售面积减少,房地产市场预期日益谨慎,供求关系发生逆转,库存面积不断攀升。

在“分类调控,双向调节”的政策背景下,浙江省实行限贷限购政策的8个地市全部退出了限购限贷政策,政策导向从“抑制房价过快上涨”变为“促进房地产市场平稳健康发展”。

一、调控总体思路转向,限购限贷政策退出2014年,针对国内外经济形势和房地产市场的演变,中央政府对房地产市场调控思路适时做出了调整,中央政府不再突出强调房地产调控问题,“去行政化”思路日益明显,调控目标也从以往的“控房价、抑需求”转变成“建立长效机制,促进健康发展”。

2014 年3月全国“两会”期间,国务院总理李克强在答中外记者提问时明确表示:“对房地产市场要因城因地分类进行调控,重在建立长效机制,促进房地产市场平稳健康发展”,首次提出了“分类调控”的思路。

6月初,在前期对长三角、珠三角部分城市房地产市场调研的基础上,住建部提出了“不打压、不刺激”、“尊重市场规律对房地产市场调整的作用”以及“加强市场监控、做好应对方案”的政策要求。

在此基调下,国内一些限购城市纷纷出台了放松限购政策的措施。

9月30日,中国人民银行联合银监会发布了《关于进一步做好住房金融服务工作的通知》,明确指出:对拥有1套住房并已结清相应购房贷款的家庭,为改善居住条件再次申请贷款购买普通商品住房,银行业金融机构执行首套房贷款政策;对于贷款购买首套普通自住房的家庭,贷款最低首付款比例为30%,贷款利率下限为贷款基准利率的0.7倍,具体由银行业金融机构根据风险情况自主确定。

该通知明显放松了房地产市场限贷政策。

11月22日,中国人民银行决定,下调金融机构人民币贷款和存款基准利率,明显放松了银根,有利于房地产市场发展。

在中央政府“分类调控”等政策引导下,2014年浙江省房地产政策实践也发生转变,所有限购城市都松绑限购政策,一些城市还采取“微刺激”手段,如减税、购房补贴、公积金新政、普通住宅标准调整等,鼓励住房消费,加快去库存,促进当地房地产市场健康发展。

2014年1-7月份全国房地产开发和销售情况

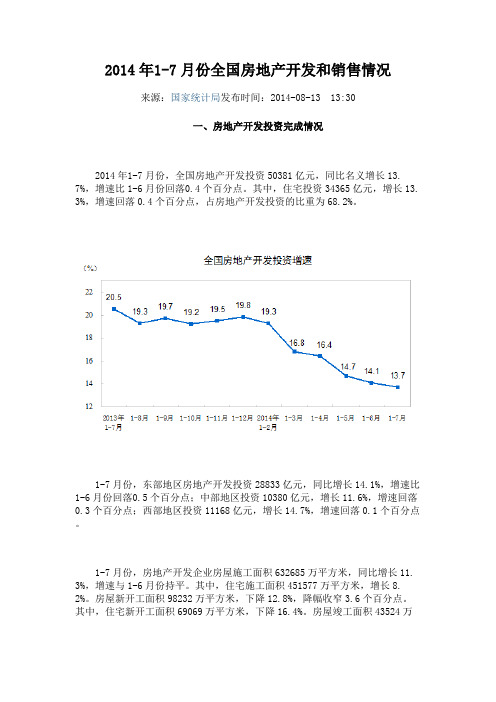

2014年1-7月份全国房地产开发和销售情况来源:国家统计局发布时间:2014-08-13 13:30房地产开发 情况2014年1-7月份 全国房地产开发50381亿长13. 7% 速 1-6月份回落0.4个百分点。

其中 住宅 34365亿 长13. 3% 速回落0.4个百分点 房地产开发重为68.2%。

1-7月份 地 房地产开发 28833亿 长14.1% 速 1-6月份回落0.5个百分点中 地 10380亿 长11.6% 速回落0.3个百分点 地 11168亿 长14.7% 速回落0.1个百分点。

1-7月份 房地产开发 房 工面积632685万平方米 长11. 3% 速与1-6月份持平。

其中 住宅 工面积451577万平方米 长8. 2%。

房 开工面积98232万平方米 下降12.8% 降幅收窄3.6个百分点。

其中 住宅 开工面积69069万平方米 下降16.4%。

房 工面积43524万平方米 长4.5% 速回落3.6个百分点。

其中 住宅 工面积33270万平方米 长2.7%。

1-7月份 房地产开发 地 置面积17824万平方米 下降4.8% 降幅 1-6月份收窄1个百分点 地 款4828亿 长9.8%速提高0.8个百分点。

房销售和 售情况1-7月份 房销售面积56480万平方米 下降7.6% 降幅 1-6月份扩大1.6个百分点。

其中 住宅销售面积下降9.4% 销售面积下降4.9%房销售面积长7.4%。

房销售额36315亿 下降8. 2% 降幅 1-6月份扩大1.5个百分点。

其中 住宅销售额下降10.5%销售额下降14.0%房销售额 长8.6%。

1-7月份 地 房销售面积26436万平方米 下降14.8% 降幅 1-6月份扩大1.5个百分点销售额21022亿 下降15.2% 降幅扩大1. 2个百分点。

台州房地产调研报告

台州房地产市场调研报告台州房地产调研报告城市概况1.1 地理位置、人口、面积1.1.1 地理位置台州是中国黄金海岸线上一个年轻的滨海城市。

位于浙江沿海中部,上海经济区的最南翼。

椒江区是台州市的中心区域,北接东方大港宁波,南联赫赫有名的温州市。

台州市经济发达、市场繁荣,是中国黄金海岸带上的富庶之地。

1.1.2 人口参照2000年末统计数据,全市总人口546.78万人。

市区人口143.16万,其中椒江区45.32万。

在椒江区的45.32万中,组成市区建成区和近郊区的海门街道、白云街道、葭芷街道人口总计15.95万。

在政府的总体规划中,台州全市人口近期(至2000年)控制在550万人,远期(至2020年)控制在630万人以内。

近期的实际人口数已经基本达到指标上限,而远期发展指标表明台州市人口数量还将增加83.22万。

人口的增加将在宏观上有利于房地产行业的兴旺。

1.1.3 面积台州市全市陆地面积9411平方公里,海洋面积8万平方公里。

市区面积1536平方公里,其中椒江区面积280.12平方公里。

椒江区北靠椒江,东临东海。

老城区东南分布着几座小山:大白云山、葭芷山、赤龙山、枫山、凤凰山等。

以这一系列山为界,在其南部为台州经济开发区,是城市新兴的商贸、居住、科教、工业和行政综合功能新区。

1.2 城市文化特色作为一个地级市,台州市是十分年轻的。

1994年撤地设市,建立了以椒江、黄岩、路桥为城市主体的台州市。

但台州作为一个地理概念,已经延用了1370多年。

西汉昭帝始元二年(公元前85)濒海而置回浦县,三国吴太平二年(公元257)置临海郡,开始着意开发海疆。

在设市之前,台州行署在临海办公。

设市后,城市主体选定为椒黄路,使椒江从一个县级市一跃成为台州中心城市的政治、文化、教育中心;黄岩从县级市成为台州中心城市的主体城区之一;路桥从一个建制镇升格为地级市的主体城区之一。

如此集合式的城市组建,在政治、经济上自有其科学合理性,也实现了优势互补和相互融合。

台州经开万达广场2014年年度营销方案(最新).ppt

经开区

36.5 2012.06 精装(2-6K/㎡) 11.96

556

金域华府

经开区

24 2014.03

毛坯

17.8 1298

江南首府

经开区

40 2014.06

毛坯

29

2000

成交情况

面积(万 ㎡) 7.14 2.8 3.85 5.54 1.83 14.62 2.19 9.06 3.32 20.67 8.08

均价 公寓14800元/㎡

华景名苑

住宅

80-180㎡

12000元/㎡

万华城

住宅

金域华府

住宅

御庭壹号

住宅

海尚华府

住宅

江南首府

住宅

三水润园 心海金源

住宅、排屋 住宅

80-140㎡ 80-170㎡ 140-160㎡ 90-180㎡

140㎡ 110-190㎡ 140-188㎡

11500元/㎡

预计13000元/㎡

2、与在售产品存在直接有效竞争重点项目分析

3、商业潜在供应量分析

本市未来的潜在供应量共计27.76万㎡,需要19个月完成去化。

存量类型 已成交未开工土地

项目未售存量

存量建筑面积 (万㎡)

14.45

存量说明

2012年1月1日-至今台州市已成交未开工商业用地商业 体量预估

8.15

竞争项目已推案未销售面积

专业市场

开发商

台州温商时代置业有限公司

74390平方米

总建面积

173924平方米

部分销售,商铺统一招 租运营

开盘时间

2012-11-17

40-65㎡

商铺层高

4.5米

销售均价

2014年浙江省房地产市场发展报告

1 2 . 3 %; 办公楼 、商业营业用房和其他 房屋的投资

分别为 4 8 7 . 6 2 亿 元、9 4 9 . 3 4亿 元和 1 2 3 1 . 2 5 亿元, 同比增长分别为 2 9 . 2 %、3 2 . 3 %、1 9 . 3 %。商品住宅

中央政 府 不再 突 出强调月初 , 在前期对长三角 、 珠 三角部分城 市房 地产市场调研 的基础 上, 住建部提 出 了不打压、不 刺激 ,尊重 市场规律对

问题 ,去行政化思 路 1 3 益 明显 ,调控 目 标 也从 以往的控房价、抑需求转变 成建立长效机制,促进健 康发展 。

并且近 3年增幅基本平稳 。 从全 省 l 1 个 地 市来 看 ,各 个 地 市房地 产 投

确指 出 : 对 拥有 l 套住 房并 已结 清相应 购房贷款 的家庭 ,为 改善居住 条件 再次 申请贷 款 购买普 通 商品住房,银行 业金融机构执行首套房贷款 政策 ;

对于 贷款 购买首 套普 通 自住 房 的家庭 ,贷 款最 低

调整 等 ,鼓励 住房 消费 ,加 快 去库存 ,促进 当地 房地产市场健康发 展。

二 、开发投资增 幅趋缓 ,城市之 间表现各异 2 0 1 4年 ,浙 江 省 完 成 房 地 产 投 资 总 额 为 7 2 6 2 . 3 8亿 元 , 同 比 增 长 1 6 . 8 %。 其 中,商 品 住

2 0 1 4年 3 月全 国 “ 两会 ”期 间, 国务 院总理李克强在答 中夕 己 者提问

房地产市场调整的作用,以及加强市 场监 控、做 好应 对方 案的政策要求 。

浙江台州房地产市场报告

台州市房地产市场报告台州地处浙江中部沿海,北接宁波,南邻温州,陆地面积 9411 平方公里,海域面积 8 万多平方公里,总人口 550 万,辖椒江、黄岩、路桥三区(市区),临海、温岭两市,玉环、天台、仙居、三门四县。

台州国内生产总值和财政总收入一直分别位居我省第五、四位,市区经济实力位居全国大中城市第 38 位。

台州是14个沿海开放城市之一,属于三级城市,其中下辖的椒江、黄岩、路桥三区是台州市的中心主城区,也是台州房地产开发投资的重点区域,而地域狭小,但位置优越的玉环区则是台州市高价位楼盘较为集中的区域。

1、城镇体系空间结构规划台州市域城镇体系空间发展结构为“一个发展核、三条发展带”。

①一个发展核——指台州城市群,是台州城市与产业发展的核心地带,包括椒江、黄岩、路桥及温岭市区等重点发展城区;②三条发展带——城镇群空间的联系轴“北部城镇发展带”:以天台、三门为依托,形成沿上三高速、326省道、224省道的东西向北部城镇发展带;“西部城镇发展带”:通过322省道,沿永安溪(椒江上游)河谷形成以仙居、临海为依托的西部城镇发展带,其中,临海是该发展带上的核心城市;“东部沿海城镇发展带”:以规划台州沿海大通道和各港口为依托,以东部沿海产业带的建设为导向,形成南到玉环大麦屿港口、北到三门健跳港(含椒江大陈岛)的大中小城镇相结合的城镇密集发展带,这是台州市未来的重要发展方向和重点建设内容。

2、城镇体系职能及规模结构规划①城镇体系职能划分:规划台州市域城镇体系职能分为五级,依次为市域中心、市域副中心、县(市)域中心、重点镇与一般建制镇。

规划市域中心为台州市区;市域副中心为临海市区;县(市)域中心为温岭、玉环、天台、仙居及三门市区;另外还规划确定10个中心镇。

②城镇体系规模等级划分:按各城镇的发展条件与职能,规划5级城镇(市)规模等级。

其中,人口100万以上的大城市一个(台州市区);20-50万中等城市三个(临海市区、温岭市区、玉环县城);10-20万小城市五个(天台县城、仙居县城、三门县城、临海杜桥镇、温岭泽国镇);5-10万人口小城镇10个(金清镇、白水洋镇、大溪镇等);其它为人口在5万以下的小城镇。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

台州市2014年商品房销售统计

区域

住宅销售套数

住宅销售面积

台州经济开发区

4753

627137.05

椒江区

2605

417130.66

黄岩区

1121

164419.02

路桥区

1182

175722.54

临海市

3322

414548.35

温岭市

3822

431875.21

仙居县

1170

178425.52

三门县

1070

台州2014年房地产市场报告

台州易居网制作整理

新房成交

成交套数

套

成交面积

万平米

2014年楼市大数据

新增供应

供应套数

套

供应面积

万平米

库存数据

库存套数

套

库存面积

万平米

土地市场

推出面积

万平米

成交面积

万平米

新房成交

成交套数

套

成交面积

万平米

2014年12月楼市大数据

新增供应

供应套数

6899.21

豪成贝利花苑 豪成贝利商业广场

48

5093.3

80000 70000 60000 50000

温岭市2014成交走势

椒江区 2.54%

16.02%

34.88%

17.81%

15.72%

3.44% 8.68% 0.90%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

注:椒江区数据包含开发区在内

天台县

70㎡以下

70-90㎡ 52.16%

2014年路桥区成交TOP10

楼盘名称

住宅销售套数

住宅销售面积

绿城·玫瑰园

177

41563.26

云锦花苑

76

11067.11

欧雅兰庭

70

10015.39

香樟源

66

6603.2

丽晶港湾

63

7417.87

碧水豪庭

62

8229.85

中盛豪廷

59

7591.09

刚泰臻品花园

58

8215.36

东泰·春江名园

58

台州市12月商品房销售统计

区域

住宅销售套数 住宅销售面积

环比

台州经济开发区

247

31167.44

-32.14%

椒江区

447

60037.47

22.03%

黄岩区

108

17261.03

-42.77%

路桥区

340

45427.17

0.18%

临海市

269

44440.53

101.72%

温岭市

125

15251.66

90-110㎡

110-130㎡

130-150㎡ 18.38%

150-180㎡

180㎡以上 0.81%

10.27%

10.27%

7.57%

0.54%

玉环县 0%

36.26%

10%

20%

30%

11.90% 4.53% 11.90%

40%

50%

60%

28.05%

70%

80%

3.97% 3.40%

90%

100%

250

200

135

105

150

52

65

62

100

50 0

0

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

易居点评: 【椒江】轻轨改变未来 价格决定一切 椒江区2014年的代表楼盘以开元旗下项目和台州银泰城为主,而这两家楼盘均集中于洪家板块。由于市政规划上的轻轨的设定,因此沿线 楼盘均以此来促动销售。不过这并不属于开元和银泰成交逆天的主要原因,更多的恐怕是洪家目前的绝对低价。在同板块的心海金源以 8300元/平米入市之后,前期高调出场的开元房产提前预计到了后市危机,在3月底4月初,以壮士断腕的勇气先人一步大幅降价,虽然遭遇 到老业主的不满,不过同时也直接促成了开元银河名苑和三水润园两大项目的快速走量,资金顺利回笼。而台州银泰城则同样以低起价作为 噱头,自身未来强大的配套作为销售的动力,自身强大的品牌作为吸引客户的砝码,在第四季度去化量也是高企不下。

套

供应面积

万平米

库存数据

库存套数

套

库存面积

万平米

土地市场

推出面积

万平米

成交面积

万平米

2014年成交走势

12月成交

各区域成交走势

台州房价走势

12月成交面积段占比

各区域楼盘销售TOP10

2014年商品房成交套数

套 同 下比

降

2014年商品房成交面积

平米 同 下比

降

商品房成交

COMMERCIAL HOUSE DEALING QUANTITY

2014年椒江区成交TOP10

楼盘名称

住宅销售套数

住宅销售面积

颐景名苑

495

94289.03

银河名苑

332

62382.66

台州银泰城

219

25959.3

景联东苑

190

32963.58

和睦人家

175

13925.3

心海金源

133

23087.4

台州中央花园

124

38434.67

三水润园

120

16409.92

6899.21

秀水铭苑

48

5093.3

路桥区2014成交走势

50000 45000 40000 35000 30000

住宅销售面积 400 住宅销售套数

350

300

250

25000

200

20000

150

15000 100

10000

5000

50

0

0

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

2014年温岭市成交TOP10

楼盘名称

住宅销售套数

住宅销售面积

海普佳苑

177

415667.11

京汉君庭

70

10015.39

欧典新城

66

6603.2

西溪山庄九龙园

63

7417.87

清水湾小区

62

8229.85

学府花苑

59

7591.09

利兹·水印华庭

58

8215.36

海尚嘉园

58

200

0

0

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

易居点评:【开发区】:刚需改善各有王 品牌楼盘最猖狂 台州经济开发区2014年成交以万达华城、江南首府和鸿景名苑为主要力量,而这三股力量则各自代表了目前房地产市场上的主力客户,万 达华城为品牌和自身配套拉动型,江南首府为品牌和品质驱动型,鸿景名苑为品牌和学区驱动型,而江南首府针对的为改善型需求,鸿景名 苑针对的是绝对刚性需求,万达华城定位在两者之间,预计顺带有投资客户,这三个楼盘在2014年市场上的操作和定位让其取得了超出市 场的销售成绩,对于很多开发商来说都是一个学习的榜样。

124060.4

玉环县

2110

255351.33

天台县

869

95921.65

总和

22024

2884591.73

400000 350000 300000 250000 200000 150000 100000

50000 0

成交面积 成交套数

3000 2500

2000

1500

1000

500

0

同比

易居点评:2014市场风云涌动 价格决定命运 2014年,台州房地产市场是非常具有代表性的一年,当杭州降价风波蔓延全国之后,作为三四线城市的台州,同样遭遇了当头一棒,市场 迅速被看空,年初表现低迷,成交量持续走低,不过随后开元银河名苑四月份大幅降价,成为台州第一个吃螃蟹的开发商,成效显著,拉起 一波行情,而六月份万达华城凭借低于周边的住宅价格和品牌效应再次将整体成交量推到年内高峰,不过随着两家房企住宅销售进入尾声, 而其他房企却并未迅速反应过来,成交也再一次下滑。在进入年末最后两个月,各大楼盘纷纷以低起价入市,加上新政利好的刺激,成交再 次上涨。价格导向、品牌效应成为决定2014年房地产市场走向的胜负手,而营销节点的促动作用则逐渐退居幕后。

各区域成交明细 THE REGIONAL TRANSACTION DETAILS

2014年开发区成交TOP10

楼盘名称

住宅销售套数

住宅销售面积

台州经开万达广场

1256

146909.85

明和雅苑

1078

158241.1

江南首府

593

88613.57

鸿景名苑

516

48588.49

台州市华彩小区

282

45892.45

2014年黄岩区成交TOP10

楼盘名称

住宅销售套数

住宅销售面积

永宁公馆

374

53361.86

曙光馨园

227

31632.83

绿城宁江明月

149

34156.35

皇家蓝庭

70

9626.41

书香园

64

6229.36

西江苑