比亚迪财务案例分析

创新背景下比亚迪财务绩效分析

创新背景下比亚迪财务绩效分析一、本文概述随着全球经济的迅速发展和技术创新的不断涌现,新能源汽车行业正逐渐成为引领未来产业变革的重要力量。

作为中国新能源汽车领域的领军企业,比亚迪以其独特的技术创新能力和市场布局策略,赢得了广泛的关注。

然而,随着市场竞争的加剧和行业环境的快速变化,比亚迪也面临着前所未有的挑战。

因此,本文旨在深入分析创新背景下比亚迪的财务绩效,以揭示其经营策略的有效性、市场竞争力以及未来发展潜力。

本文首先回顾了比亚迪的发展历程和主要业务领域,包括电池、新能源汽车、储能系统等多个方面。

接着,通过收集比亚迪近年来的财务报表和公开信息,运用财务分析方法,对其盈利能力、偿债能力、运营效率以及成长能力进行了全面的评估。

结合新能源汽车行业的发展趋势和市场竞争格局,对比亚迪的竞争优势和潜在风险进行了深入探讨。

通过本文的分析,我们可以更加清晰地了解比亚迪在创新背景下的财务状况和经营表现,为投资者、分析师以及行业观察者提供有价值的参考信息。

本文也希望为其他新能源汽车企业提供有益的借鉴和启示,共同推动整个行业的健康、快速发展。

二、比亚迪创新策略分析比亚迪作为中国的新能源汽车领军企业,其创新策略在推动公司财务绩效方面起到了至关重要的作用。

比亚迪的创新策略主要体现在以下几个方面:技术创新:比亚迪始终坚持技术创新,不断投入研发资金,推动新能源汽车技术的突破。

公司自主研发了铁电池技术,大幅降低了电池成本,提高了电池的安全性和寿命。

比亚迪还在智能驾驶、智能网联等领域进行深入研究,为公司的长远发展打下了坚实基础。

产品创新:比亚迪注重产品创新,不断推出符合市场需求的新能源汽车产品。

公司不仅拥有多款热销的电动汽车和混合动力汽车,还推出了公共交通领域的电动巴士和出租车,以及储能电站等多元化产品。

这些创新产品的推出,有效提升了公司的市场占有率和品牌影响力。

产业链整合创新:比亚迪实行的是垂直整合策略,从电池、电机、电控等核心零部件,到整车的研发、生产和销售,都实现了自主可控。

我国新能源汽车行业盈利能力分析-以比亚迪为例-会计-毕业论文

我国新能源汽车行业盈利能力分析--以比亚迪为例摘要:随着我国经济不断发展,新能源汽车行业带来的效益化的成果吸引了众多投资者。

其中,较为出色的企业当属比亚迪公司,了解比亚迪盈利模式有助于企业管理者制定符合市场的定向发展战略,从而做出决策。

文章先从新能源汽车行业的研究现状入手,研究此行业盈利能力的影响因素。

其次,介绍比亚迪公司,结合比亚迪公司的盈利能力,提出问题并给予对策。

最后对新能源汽车行业提出相关建议,为日后行业盈利能力的提升提供一定的依据。

本文研究结果表明:比亚迪公司的盈利能力近年来稳步增长,但增速放缓。

政府补助广泛,支持力度大,但比亚迪过度依靠政府补贴。

分析表明,新能源汽车行业前景可观,发展趋势越来越明显。

与此同时,我国政府也在政策上大力支持。

因而此行业未来发展具有很大的潜能。

关键词:新能源汽车行业盈利能力比亚迪Abstract:With the continuous development of China's economy, the efficiency of the new energy automobile industry has attracted many investors. Among them, the most outstanding enterprise belongs to byd company. Knowing byd's profit model is helpful for enterprise managers to make targeted development in line with the market and thus make decisions. This paper starts with the research status of the new energy automobile industry, and studies the factors influencing the profitability of this industry. Secondly, introduce the byd company, combined with the profitability of byd company, put forward problems and give countermeasures. Finally, some Suggestions are put forward for the new energy automobile industry, which will provide some basis for the improvement of the profitability of this industry in the future. The results show that byd's profitability has been growing steadily in recent years, but at a slower pace. Government subsidies are extensive and support is strong. But byd relies too heavily on government subsidies. The analysis shows that the new energy automobile industry has a promising prospect and an increasingly obvious development trend. At the same time, our government has also given strong policy support. Therefore, the future development of this industry has great potential.Key Words: New Energy Automobile Industry Profitability Byd目录1 绪论 (1)1.1 研究目的与意义 (1)1.1.1 研究目的 (1)1.1.2 研究意义 (1)1.2 国内外研究现状 (1)1.2.1 国内研究现状 (1)1.2.2 国外研究现状 (2)1.2.3 评述 (3)1.3 研究内容及方法 (3)1.3.1 研究内容 (3)1.3.2 研究方法 (3)1.3.3 技术路线图 (4)2 我国新能源汽车行业发展概况 (5)2.1 新能源汽车行业概况 (5)2.2 新能源汽车行业经营现状 (6)3 新能源汽车行业盈利能力的分析方法及影响因素 (8)3.1 新能源汽车行业盈利能力的分析方法 (8)3.2 新能源汽车行业盈利能力的影响因素 (8)3.2.1 经济因素 (8)3.2.2 政治因素 (9)3.2.3 技术因素 (9)3.2.4 企业竞争力因素 (9)4 案例分析—比亚迪公司盈利能力分析 (11)4.1 比亚迪公司介绍 (11)4.2 比亚迪公司盈利能力分析 (11)4.2.1 净利润分析 (11)4.2.2 毛利率分析 (13)4.2.3 净资产收益率分析 (13)4.3 比亚迪公司存在的问题以及解决措施 (15)4.3.1 比亚迪公司存在的问题 (15)4.3.2 对比亚迪公司的应对措施 (16)5 提升我国新能源汽车行业盈利能力的对策建议 (17)5.1 优化公司的资本结构 (17)5.2 合理降低营业成本 (17)5.3 调整完善公司发展战略 (17)5.4 积极引进技术创新与吸收投资 (17)5.5 改善营销模式 (18)5.6 加强政府对消费者的补贴力度 (18)6 结论与展望 (19)谢辞 (20)参考文献 (21)1 绪论1.1 研究目的与意义1.1.1 研究目的传统汽车对人类的出行等日常生活都来了巨大的便捷,然而随着传统汽车的普及,新的问题也随之产生。

比亚迪无形资产案例分析资料重点

BYD前景展望

• 比亚迪汽车的商标“BYD”英文为“build your dream”,意为“成就梦想”。

• 对于比亚迪来讲,坚持创新就是正确的选择,也是成 根据行驶状况自动改变气门的开启时间和提升速度,达到最佳进、排气时机。提高 低转速时的扭力输出。高效环保、经济节油,实现百公里6.2L超低油耗

比亚迪走在新能源汽车的最前端,它的前景受到市 场的强烈关注! 股神巴菲特在投资比亚迪时说:“比亚迪对我而言是正确的选择。

2012年8月到昨日股价 最低13块到最高59块

比亚迪该如何发展?

1,比亚迪汽车近几年的发展历程来看,模仿创新是它最核心 的竞争武器,也是最为捷径的快速崛起模式。总体上,国家

和企业现阶段迫切需要建立以模仿创新为中心的不 同创新模式下的知识产权保护政策与策略。

BYD前景展望

• 公司抢占行业转型的制高点,看好公司未来的新能源车业务发展前景。 • 公司新能源车战略坚定、产品差异化定位清晰、一体化能力出众,已在中国市场占据明显

无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币 性资产。无形资产具有广义和狭义之分,广义的无形资产包括货 币资金、应收帐款、金融资产、长期股权投资、专利权、商标权 等,因为它们没有物质实体,而是表现为某种法定权利或技术。 无形资产是一项特殊资产,它可使企业长期受益。所以企业应对 无形资产进行有效的会计处理,以保证自身最大化利益。

2008年10月,比亚迪汽车销量达到15343量,销售量甚至超过了捷达,成为当 月的单车销售冠军。

(2)公司开发项目支出

比亚迪大力研发新 能源汽车相关技术

比亚迪发明专利跻身国内前十

• 国家知识产权局在北京发布2013年我国发明专利有关情况。2013年国内企业(不含港 澳台)有效发明专利拥有量、PCT申请量排行中,比亚迪是唯一跻身前十位的汽车厂 家。

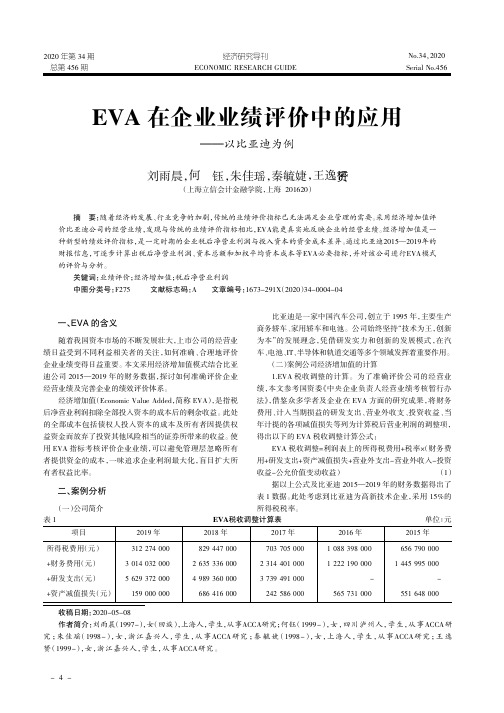

EVA在企业业绩评价中的应用——以比亚迪为例

2020年第34期ECONOMIC RESEARCH GUIDE总第456期Serial No.456No.34袁2020经济研究导刊项目2019年2018年2017年2016年2015年所得税费用(元)3122740008294470007037050001088398000656790000+财务费用(元)30140320002635336000231440100012221900001445995000+研发支出(元)562937200049893600003739491000--+资产减值损失(元)159000000686416000242586000565731000551648000EVA 在企业业绩评价中的应用———以比亚迪为例刘雨晨,何钰,朱佳瑶,秦毓婕,王逸(上海立信会计金融学院,上海201620)摘要:随着经济的发展、行业竞争的加剧,传统的业绩评价指标已无法满足企业管理的需要。

采用经济增加值评价比亚迪公司的经营业绩,发现与传统的业绩评价指标相比,EVA 能更真实地反映企业的经营业绩。

经济增加值是一种新型的绩效评价指标,是一定时期的企业税后净营业利润与投入资本的资金成本差异。

通过比亚迪2015—2019年的财报信息,可逐步计算出税后净营业利润、资本总额和加权平均资本成本等EVA 必要指标,并对该公司进行EVA 模式的评价与分析。

关键词:业绩评价;经济增加值;税后净营业利润中图分类号:F275文献标志码:A文章编号:1673-291X (2020)34-0004-04收稿日期:2020-05-08作者简介:刘雨晨(1997-),女(回族),上海人,学生,从事ACCA 研究;何钰(1999-),女,四川泸州人,学生,从事ACCA 研究;朱佳瑶(1998-),女,浙江嘉兴人,学生,从事ACCA 研究;秦毓婕(1998-),女,上海人,学生,从事ACCA 研究;王逸赟(1999-),女,浙江嘉兴人,学生,从事ACCA 研究。

《新能源汽车财务风险分析与控制研究—以比亚迪公司为例开题报告文献综述含提纲6000字》

2、国外研究动态

Hans-Georg Petersen(2015)提出许多不确定诱发 因素存在于企业周围,这些因素可能是不可控的或是可以在一定范围内控制其对结果的影响。 企业应及时把握这些可控风险影响因素,最大限度地减少财务风险造成的损失[19]。

二、主要研究内容、创新之处:

(一)研究内容

新能源汽车作为从属于制造业领域中的新兴萌芽行业已经纳入国家“十三五”时期重大战略性新兴产业发展行动计划之中,大力发展新能源汽车亦是推动与促进我国经济社会高速并加速经济可持续发展重要动力。在这一章中,首先主要阐述了本论文的研究背景与意义,对国内外的相关研究成果做了回顾,指出了本论文研究的主要内容与方法,总结了本论文的总体研究框架,并且以比亚迪公司为例,以公司财务风险为切入点并且扩展至路个行业。研究人员先对比亚迪财务报表进行整理,分析出公司一些可用的特定财务指标,并从筹资,投资营运和收益4个层次进行财务风险研究归类和分析,然后根据分析出的新能源汽车行业潜在财务风险给出控制措施。

林雯雯(2016)的研究中认为新能源汽车公司由于受到项目耗资大、投资回报慢、盈利 不稳定等特征影响,所以在存在较大的筹资风险。通过对 BYD 公司财报的分析,识别出 公司主要风险集中于筹资、偿债和现金回收三个方面,并建议通过对外合理利用国家扶持 政策,对内增强风险防范意识的方式来管控风险[8]。

徐琳琳等学者(2018)也认可筹资风险在 企业财务风险的首要严重性,提倡在管控筹资风险上需要打开渠道,制定合理的计划来提 高企业的偿债能力,适当时候可以缩小业务范围减少债务的规模[9]。

比亚迪财务报表分析

二次充电电池及光伏业务

手机部件及组装业务

产品覆盖手机、平 板计算机、笔记本 计算机及其他消费 类电子产品等领 域,但不生产自有 品牌的整机产品。 该业务的主要客户 包括三星、华为、 苹果、联想、vivo、 小米等智能移动终 端领导厂商。

比亚迪为全球领先 的二次充电电池制 造商之一,主要客 户包括三星、华为 等手机领导厂商, 以及博世、库柏等 全球性的电动工具 及其他便携式电子 设备厂商。

2017 Q1-Q3 70393 53719 32616 26783 19504

市占率 23% 17% 10% 9% 6%

面对新能源汽车市场的蓬勃发展,比亚迪积极把握行业机遇,持续投入研发,提升技

术并扩充产能,致力于巩固其于新能源汽车行业的领先地位。2017年全年,集团新能源 汽车销量实现超过11万辆,同比增长超过15%,根据EV Sales的统计数据,2017年比亚迪 新能源汽车销量再次冠领全球,实现连续三年排名全球销量第一,行业地位进一步巩固, 品牌影响力进一步增强。

营运能力

应收账款周转率

14.00

12.22

12.00 10.41

10.24

10.00 8.00 6.00

8.97

9.02 8.64

6.51

7.98 7.58 6.62

7.10 6.38 6.57

5.39 5.74

5.56

5.43

4.54

4.00

3.27

2.26

2.00

0.00

比亚迪 上汽集团

应收账款周转天数

180.00 160.00 140.00 120.00 100.00

比亚迪财务管理案例

资本市场

一 资本市场

2002年7月31日,比亚迪在香港联交所主板发行上 市,创下了当时54支H股最高发行价记录。 2007年12月20日,比亚迪电子(国际)有限公司, 在香港主板成功上市,表现理想。 2008年9月27日,美国著名投资者巴菲特的投资旗 舰——伯克希尔?哈撒韦公司旗下附属公司中美能源控 股公司,宣布以每股8港元的价格认购比亚迪2.25亿股 股份。巴菲特投资对于加速比亚迪新能源汽车,及其 它环保产品在北美和欧洲市场乃至全球的推广都极具 战略意义。巴菲特入股比亚迪消息传开后,比亚迪港 股在短短的10几个月内从最低的6元港币涨到88.4元港 币,涨幅为13.73倍。 2011年6月30日,比亚迪股份有限公司在深圳交易 所上市发行,正式回归A股。

比亚迪的财务管理目标

(二) 财务管理要确保企业资金的正常流通与安全 目前,不少企业在资金管理中存在三个问题:一 是资金入不敷出,存在资金缺口;二是资金被挪用、 被挤占;三是叫人头疼的"三角债"。如何解决好这三 个问题,是企业财务管理中的当务之急。当然,首先 要开源节流,增收节支;其次要通过短期筹款和投资 来调剂资金的余缺;第三必须对资金实施跟踪管理, 做到专款专用,防止资金被挪用和形成新的"三角债"。 应资金跟踪管理,制定资金使用"四个到位"原则:一 是材料费按要求分配到位,不得挪用挤占;二是员工 的工资,按工作量兑现到位发放;三是国家的税收, 按税法预留到位使用,不得违规;四是管理费,要按 规定分解到位使用,不得拖欠。由于有了这"四个到位 "。

公司简介

比亚迪的汉语拼音“Bi Ya Di”首个字母缩写BYD,比亚 迪公司用其企业文化“build your dreams”来诠释,意为 “打造你的梦想”。2012年中日发生钓鱼岛争端时,“BYD” 被网友戏称为“保鱼岛”。几年前,2008年,BYD一度被人 联系到中国人的粗话,不过,比亚迪似乎不受这个影响,或 者说反而受到了正面的影响,发展越来越好,2008年后,比 亚迪股票因为受到巴菲特青睐的缘故,港股最高涨到88.40 元港币。随后几年,比亚迪陆续推出新产品,包括S6、G6、 速锐等,受到市场热烈欢迎。比亚迪的新能源汽车,虽然市 场推广有限,但比亚迪在新能源汽车领域的名声还是很好的, 因为它的产品率先应用于公交车和出租车,不仅在中国境内 推广,还在国外获得发展。

【2023《比亚迪股利政策现状及优化的案例分析》9400字(论文)】

深圳比亚迪股利政策现状及优化的案例分析目录1.1研究背景和研究意义 (1)1.1.1研究背景 (1)1.1.2研究意义 (2)1.2国内外研究现状 (2)1.2.1国内研究现状 (2)1.2.2国外研究现状 (2)13研究思路与研究方法 (3)13.1研究思路 (3)13.2研究方法 (4)2相关理论概述 (4)2.1股利政策的定义 (4)2.2股利政策的主要内容 (4)23股利政策的类型 (5)2.4股利分配政策的影响因素 (6)3深圳比亚迪股利政策的现状分析 (6)3.1公司概况 (6)3.2深圳比亚迪的股利分配方式 (6)3.2.1现金分红 (7)3.2.2股票股利分配 (7)3.3影响深圳比亚迪股利政策的因素 (7)3.3.1公司特征 (7)3.3.2财务状况 (8)4深圳比亚迪股利政策存在的问题 (10)4.1股利分配形式单一 (10)4.2股利支付水平低 (11)4.3股权集中度高,体制僵化.................................................. H4.4信息披露制度不完善 (11)5深圳比亚迪股利政策的优化策略 (12)5.1丰富股利分配形式,使之多元化 (12)5.2提高股利支付率 (12)5.3优化股权结构,激励管理层信心 (12)5.4加强股利市场的监督 (13)结论 (13)参考文献 (14)1绪论11研究背景和研究意义1.1.1研究背景一直以来,股利政策的研究受到广泛关注,而股利分配更是上市公司关注的焦点。

对于我们国家来说,在这一领域起步较晚,因此相较于西方国家,我们仍存在很多不规范的地方。

不过,近年来,在证监会和市场强有力的监督下,已经越来越规范了。

股利政策主要是税后利润的再分配问题,关系着股东们的切身利益,也关系着企业未来的发展。

本课题通过对深圳比亚迪近5年的股利政策及财务数据进行分析,找出其存在的问题,进而提出相应的股利政策优化策略,以期能够帮助企业更好的制定股利政策。

比亚迪财务报表分析报告

西安理工大学MPAcc课程名称:财务管理理论与实务任课教师:李秉祥案例名称:比亚迪2014-2015年度财务报表分析姓名:周沛林学号: 2152522082比亚迪(002594)财务报表分析一、研究对象(一)研究对象本报告选取了比亚迪(002594)作为研究对象,对这家上市公司公布的2014年度—2015年度连续三年的财务报表进行了简单分析及对比,以期对同行业公司财务状况及经营状况进行对比得出分析结论。

(二)行业前景:新能源汽车行业在石油能源严重紧缺、节能呼声日益高涨的背景下逐渐兴起。

近年来,中国主要城市的持续雾霾使得人们对于环境问题的关注日益增加,在此背景下,国内外的车企们纷纷推出以混合动力、纯电动为主的新能源汽车,政府也出台了新能源汽车补贴、新车挂牌的相关政策,为新能源汽车的发展开通绿色通道。

(三)公司概况比亚迪【股票代码:1211.HK】。

创立于1995年,2002年7月31日在香港主板发行上市,公司总部位于中国广东深圳,是一家拥有IT,汽车及新能源三大产业群的高新技术民营企业。

比亚迪在广东、北京、陕西、上海等地共建有九大生产基地,总面积将近700万平方米,并在美国、欧洲、日本、韩国、印度等国和中国台湾、香港地区设有分公司或办事处,现员工总数将近20万人。

公司IT产业主要包括二次充电电池、充电器、电声产品、连接器、液晶显示屏模组、塑胶机构件、金属零部件、五金电子产品、手机按键、键盘、柔性电路板、微电子产品、LED产品、光电子产品等以及手机装饰、手机设计、手机组装业务等。

主要客户包括诺基亚、三星等国际通讯业顶端客户群体。

2007年3月。

公司分拆旗下手机部件及模组、印刷电路板组装等业务,申请赴香港主板上市,2007年12月20日,分拆出来的比亚迪电子(国际)有限公司在香港联交所挂牌上市,集资约59.125亿元。

2011年6月30日A股上市(代码002594)。

2015 年度,公司实现营业总收入800.14亿元,同比增长37.49%;实现归属于上市公司股东的净利润28.29亿元,同比增长552.63%。

比亚迪无形资产案例分析总结

(1)比亚迪2013年无形资产情况

期末账面余额 土地使用权 工业产权及专有技术 软件 5,170,522 3,690,037 263,525

比亚迪自成立之日起,便深知自主创 新的重要性,制定了“技术为王、创 新为本”的发展理念。

后危机时代

金融危机后,中国制造遭受到严峻挑战,昔日制路。而同处制造业的比亚迪却没有遭受 金融危机的震荡,甚至逆市上扬

2008年10月,比亚迪汽车销量达到15343量,销售量甚至超过了捷达,成为当 月的单车销售冠军。

(2)公司开发项目支出

比亚迪大力研发新 能源汽车相关技术

比亚迪发明专利跻身国内前十

• 国家知识产权局在北京发布2013年我国发明专利有关情况。2013年国内企业(不含 港澳台)有效发明专利拥有量、PCT申请量排行中,比亚迪是唯一跻身前十位的汽车 厂家。

ET-POWER铁动力技术

• ET-Power即铁动力电池,作为全球领先的IT、电池巨头,比亚迪依靠其在电池领域 的强大技术背景,研发出全球第一的铁动力电池,成为电动汽车的动力方式。此款" 铁"动力电池在安全性能和动力性能上都有了很大的保障和提升,0到100km/h加速 时间为8秒左右,一次充电续驶里程为300Km以上,此外"铁"电池更具有成本低、 无污染、无噪音、再回收等颠覆性的优势。

VVL可变气门升程技术

• 根据行驶状况自动改变气门的开启时间和提升速度,达到最佳进、排气时机。提高 低转速时的扭力输出。高效环保、经济节油,实现百公里6.2L超低油耗

比亚迪走在新能源汽车的最前端,它的前景受到市 场的强烈关注! 股神巴菲特在投资比亚迪时说:“比亚迪对我而言是正确的选择。

2012年8月到昨日股价 最低13块到最高59块

纳税报告分析比亚迪

纳税报告分析:比亚迪1. 简介纳税报告是企业每年必须向税务机关提交的一份财务报表,用于申报纳税。

本文将以比亚迪公司为例,通过分析其纳税报告,探讨该公司的财务状况和税务情况。

2. 比亚迪公司概况比亚迪是一家中国的新能源汽车制造商,也是全球领先的电动车和电池生产商。

公司成立于1995年,总部位于广东深圳。

比亚迪在纳税报告中披露了其财务数据和税务情况,以下将对其纳税报告进行分析。

3. 财务分析3.1 营业收入根据比亚迪的纳税报告,其营业收入在过去三年持续增长。

2018年的营业收入为XX亿元,2019年增长至XX亿元,2020年再次增长至XX亿元。

这表明比亚迪公司的经营状况良好,市场需求不断增长。

3.2 利润状况比亚迪的纳税报告显示,其净利润也在过去三年稳步增长。

2018年的净利润为XX亿元,2019年增长至XX亿元,2020年再次增长至XX亿元。

这说明比亚迪公司在经营过程中能够控制成本,提高盈利能力。

3.3 税务情况根据纳税报告,比亚迪公司依法纳税并履行了其纳税义务。

公司在报告中披露了各类税费的缴纳情况,并没有出现任何税务违规行为。

这显示出比亚迪公司的合规经营和良好的税务管理能力。

4. 总结通过分析比亚迪公司的纳税报告,可以得出以下结论:•比亚迪公司的营业收入和净利润在过去三年持续增长,显示了其良好的经营状况和盈利能力。

•公司依法纳税并履行了纳税义务,没有发现任何税务违规行为,体现了其合规经营和税务管理能力。

比亚迪作为一家新能源汽车制造商,在纳税报告中展示了其良好的财务状况和税务合规性。

这些数据对于投资者和合作伙伴来说都是有价值的参考。

纳税报告的透明度和准确性对于企业的形象和信誉也非常重要。

比亚迪的纳税报告分析为我们提供了一个案例,展示了企业如何通过纳税报告来向外界展示其财务状况和税务情况。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2013西南财经大学第三届“注协杯”财务案例大赛借力资本市场实现转型升级比亚迪坚定发展新能源汽车比亚迪财务案例分析二0—三年十一月新能源产业环境分析, 市场表现、消费者需求十【摘要】本文主要针对在深证交易所上市的汽车行业制造商——比亚迪股份有 限公司进行案例分析。

首先对新能源汽车产业的总体宏观环境以及新能源汽车的 产业状况进行了剖析,评述了新能源汽车产业的外部发展因素。

随后主要对公司 的内部资源、能力、财务状况、投融资财务政策进行了解读,分析了公司新能源 汽车战略中风险以及应对,继而解析了公司的战略方向,对企业未来战略的实施 提出了建议:走成长型纵向一体化的战略。

在战略发展的过程中由初步到中期再 到成熟的战略实施。

本文的最后,分析了王传福的愿景,给出了结论和启示。

关键词:新能源汽车 财务政策 战略调整 战略实施案例分析思路结构图:案例导人 资料收集、数据分析・宏观坏境分析J 政策经济社会技术环境4目录1. ............................................................................................................................................................. 案例背景导入 12. ............................................................................................................................................................. 宏观环境分析 22.1 政策环境分析 (2)3. ............................................................................................................................................................. 新能源汽车产业分析 . (3)3.1 产业概况 (3)3.2 外部因素分析(PEST 分析) (3)3.3 需求/供给分析 (4)3.4 盈利能力分析 (4)3.5 结论 (6)4. ............................................................................................................................................................. 企业内部环境分析 . (6)4.1 企业资源 (6)4.2 企业能力 (7)4.3 主营业务分析 (12)4.4 社会责任 (13)4.5 企业文化 (14)5. ............................................................................................................................................................. 投资政策及状况145.1 从公司发展的不同阶段出发 (14)5.2 从公司的发展目标出发 (15)5.3 从投资所需的资金密度出发 (15)5.4 公司对外股权投资情况 (16)5.5 从公司现金流量表出发 (16)5.6 从公司发展能力出发来评价投资情况 (18)6. ............................................................................................................................................................. 比亚迪筹资现状186.1 主要筹资活动 (18)6.2 筹资的总体态势 (19)6.3 筹资资金的主要构成 (19)6.4 筹资政策小结 (21)7. ............................................................................................................................................................. 风险以及风险应对 . (22)7.1 国内发展新能源风险 (22)7.2 风险管理及应对 (23)8. ............................................................................................................................................................. 公司战略分析及预测 . (23)8.1 预测我国新能源汽车行业的前景以及发展趋势 (23)8.2 比亚迪公司的主要战略 (24)8.3 公司新能源汽车战略的未来实施 (29)9. ............................................................................................................................................................. 报告总结及愿景评估 . (30)参考文献 (33)1. 案例背景导入比亚迪股份有限公司创立于1995 年,拥有IT 、汽车和新能源三大产业群与国际化品质管理体系,一直致力于技术创新、品质提升和新能源发展,不断推出全球领先的汽车技术。

2002 年7 月31 日,在香港主板发行上市(股票代码:1211.HK ),创下了当时54 支H 股最高发行价记录。

2008 年9 月27 日,美国著名投资者巴菲特,宣布以每股8 港元的价格认购比亚迪2.25 亿股股份。

这加速了比亚迪新能源汽车,及其它环保产品在北美和欧洲市场乃至全球的推广。

2011 年6 月30 日,比亚迪正式回归A 股。

在中小板挂牌上市之后,比亚迪和其上市保荐人瑞银证券就一直处于舆论的风口浪尖,丑闻不断。

回归A 股后,比亚迪的舆论状况一直处于一个风口浪尖水平,业绩大幅度下滑,后面又是大量的裁员风波,受近几年全球经济萧条,比亚迪公司的净资产收益率也逐步下降。

2010 年、2011 年、2012 年,公司连续三年未实施分红分配,公司的情况正处在一个十字路口。

2013 年9 月17 日,国家出台了相关新能源汽车的相关政策,比亚迪无疑是此轮政策最大的受益者。

比亚迪新一代双模汽车“秦”将在今年第四季度投入市场,针对私人轿车市场开发的纯电动超级跑车E9 也将推出。

“新政将直接对即将推出的电动车‘秦'带来拉动作用。

”数据显示,这意味着比亚迪有望在未来一年销量翻倍。

正当宏观经济政策,市场环境给予比亚迪带来利好,股市有所回升之际。

2013 年10 月30 日,比亚迪再度爆出丑闻,在美国因员工工资低于下限而被罚,外界纷纷报道了这则负面新闻,这对处于海外市场刚起步的比亚迪来说有着非常大的打击。

比亚迪将2013 年视为新能源汽车拐点,作为新能源汽车概念公司,比亚迪在新能源汽车的示范运营和推广中处于领先地位,能够代表行业的发展现状。

在环保、油价上涨等多因素推动下,2013 年将成为新能源汽车向好发展的拐点2. 宏观环境分析2.1 政策环境分析2.1.1国内政策分析早在2001 年中国启动了“ 863”计划电动汽车重大专项。

建立了“三横三纵”的开发格局。

(三横:多能源动力总成控制、驱动电机、动力蓄电池;三纵:混合动力、纯电动和燃料电池汽车)并且“十五期间”(01-05 年)把混合动力、氢燃料电池车的研发打包列入863 电动汽车重大科技专项。

但是“十五”之后,并没有任何一个电动车项目进入商业化生产。

在之后的“十一五”期间,科技部、工信部等部委确定了《节能与新能源汽车》的专题,发展新能源汽车成为我国节能减排方向之一。

此际,比亚迪公司03 年进军汽车市场,并着重研发新能源汽车,无疑是迎合了国家关于新能源汽车的肯定。

08 年美国著名投资者巴菲特认购比亚迪股票又再次推进了比亚迪新能源汽车的发展。

但是,我国政府对新能源汽车的政策扶持起步太晚,目前在这方面的政策尚不成熟,没有稳定且系统性的有利政策。

09 年之后的几年时间里,政府对于新能源汽车的发展重心放在了试点推广上,每年都有不同补贴政策,但每一项补贴政策并非都是有利于汽车企业。

而新能源汽车这个领域,政策市场的特征尤其明显,汽车生产企业的动作都是跟着政策的风向标走。

由于政策的不成熟不完善,而政府欲使其跟上国际步伐和更加有利于国内新能源汽车的推广,这就使得政府每年对政策都会做出改动,政策这个风向标转动的快了就会让汽车企业无从适应,从而影响到企业在新能源汽车领域的发展战略。

比亚迪就是一个典型的例子。

2.1.2 国外政策分析美国:2007 年5 月,美国国内收入局(IRS )调整了针对环保车辆的税收优惠措施。

规定消费者购买通用汽车、福特、丰田、日产等公司生产的符合条件的混合动力车,可以享受250~2600 美元不等的税款抵免优惠。

2009 年美国政府提出总额10 亿美元的“汽车折价退款3. 新能源汽车产业分析3.1产业概况“十一五”以来,我国提岀“节能和新能源汽车”战略,政府高度重视新能源汽车的研发和产业化。

“十一五”期间,我国新能源汽车产业取得积极进展,部分技术达到国家先进水平。

截至2010年,工业信息化部车辆产品公告内,新能源汽车企业已经达到60多家,新能源汽车产品已经达到240多个,13个新能源汽车示范推广城市取得良好进展。

现阶段是新能源汽车发展的重要时期也是不成熟时期,由于新能源汽车需要的一些基础设施没有得到完善,且新能源汽车自身存在一些不足,例如充电时间过长给消费者带来许多不便。

新能源汽车产业特点:战略性。

节能环保和安全是100多年来汽车工业发展的永恒主题,也是在不同发展时期汽车工业面临的最严峻挑战。

国家既然把新能源汽车作为战略性新兴产业,这就表明绝对不是权宜之计而是长久的发展战略。

先进性。

也就是它的创新性。

从一定意义上来讲,新能源汽车是传统汽车的升级换代,绝对不能降低消费者对汽车产品的需求,或者回到过去所谓的电瓶车的水平。