杜邦分析法万科

万科杜邦分析

一、杜邦分析图(3年)及其分析(杜邦分析至少写一页纸)一、万科基本情况介绍:万科企业股份有限公司成立于1984年5月,以房地产为核心业务,是中国大陆首批公开上市的企业之一。

至2003年12月31日止,公司总资产105.6亿元,净资产47.01亿元。

1988年12月,公司公开向社会发行股票2,800万股,集资人民币2,800万元,资产及经营规模迅速扩大。

1991年1月29日本公司之A股在深圳证券交易所挂牌交易。

1991年6月,公司通过配售和定向发行新股2,836万股,集资人民币1.27亿元,公司开始跨地域发展。

1992年底,上海万科城市花园项目正式启动,大众住宅项目的开发被确定为万科的核心业务,万科开始进行业务调整。

1993年3月,本公司发行4,500万股B股,该等股份于1993年5月28日在深圳证券交易所上市。

B股募股资金45,135万港元,主要投资于房地产开发,房地产核心业务进一步突显。

1997年6月,公司增资配股募集资金人民币3.83亿元,主要投资于深圳住宅开发,推动公司房地产业务发展更上一个台阶。

2000年初,公司增资配股募集资金人民币6.25亿元,公司实力进一步增强。

公司于2001年将直接及间接持有的万佳百货股份有限公司72%的股份转让予中国华润总公司及其附属公司,成为专一的房地产公司。

2002年6月,万科发行可转换公司债券,募集资金15亿,进一步增强了发展房地产核心业务的资金实力。

公司于1988年介入房地产领域,1992年正式确定大众住宅开发为核心业务,截止2002年底已进入深圳、上海、北京、天津、沈阳、成都、武汉、南京、长春、南昌和佛山进行住宅开发,2003年万科又先后进入鞍山、大连、中山、广州、东莞,目前万科业务已经扩展到16个大中城市凭借一贯的创新精神及专业开发优势,公司树立了住宅品牌,并获得良好的投资回报。

二、杜邦分析原理介绍杜邦分析法,又称杜邦财务分析体系,简称杜邦体系,是利用各主要财务比率指标间的内在联系,对企业财务状况及经济利益进行综合系统分析评价的方法。

改进杜邦分析体系在万科股份公司财务分析中的运用

一、引言 分析、比较分析、因素分析和趋势分析,以分析财务报 表有多种方式。然而,只有这两种方法得到的结果是相对 片面的,不能很好地反映公司的利益和管理。因此,公司 的整体财务状况需要一个综合的财务指标来反映。财务指 标相互关联,形成综合分析方法。这种方法不仅可以深入 研究企业的盈利能力,而且可以对企业的经营成果进行综 合研究。杜邦财务分析系统是企业广泛采用的一种财务分 析方法。分析系统最重要的特点是以净资产收益率为关键 指标,分析各种相关财务指标之间的共存关系,评估公司 的总体财务管理和管理成果。系统最重要的特点是效率与 效率相结合,有效地结合起来,使个别和分散的财务指标 相互关联,成为一个整体,净资产利润率是企业管理的最 重要、最重要的指标。对每一个财务人员来说,所有的财 务指标都应该能够发挥其作为一个有机整体的最大作用。 众所周知,传统的杜邦分析系统具有可应用于企业财 务分析的评价效果,因此得到了广泛的应用。然而,随着 社会的发展,资本市场管理的不断完善和投资活动的日益 复杂,Байду номын сангаас邦分析系统逐渐反映出实际应用过程中的一些局 限性,缺乏对可持续发展能力和现金流量指标的分析。我 无法区分管理活动和财务活动。结果,传统的杜邦公司管 理着一家传统的杜邦公司,但商业丑闻是好的,但金融丑 闻、破产和收购突然出现。这种情况的出现源于传统杜邦 分析系统对相关金融工作者的缺乏,对传统杜邦分析系统 的发展具有积极的指导意义。 二、改进的杜邦财务分析体系研究 (一)引入现金流量指标的必要性 现金对企业的重要性就像血液对人体的重要性一样。 因此,在考虑企业现金流时,我们可以从人体血管中的血 液流动影响中学习。一旦流通环节失效,整个企业都将受 到损害。然而,在传统的杜邦分析系统中,企业的现金流

杜邦分析法 万科

项变动Biblioteka 经营活动 一.营业收入 减:营业成本 二.营业毛利 减:营业税金及附加 销售费用 管理费用 三.主要经营利润 减:资产减值损失 加:公允价值变动损益 投资收益 四.税前经营利润 加:营业外收入 减:营业外支出 五.税前营业利润 减:所得税 六.营业利润 金融活动 一.税前利息费用 减:所得税 二.净利息费用 净利息合计 -11.3% 61.28% -10.85% 33.52% 31.69% 341.28% -3.14% -141.34% -10.13%

2009年 2009年 政策利好 V型反转 1.政策利好 信心恢复,销售大幅增长,创历史新高。价格整体有所上升。 政策利好、 1.政策利好、信心恢复,销售大幅增长,创历史新高。价格整体有所上升。 2.企业的投资意愿普遍恢复 项目开发节奏加快, 企业的投资意愿普遍恢复, 2.企业的投资意愿普遍恢复,项目开发节奏加快,住房市场成交的回暖也带动了 土地市场的回升。 土地市场的回升。 国土资源部加大了对闲置土地的监管和处理力度。 3. 国土资源部加大了对闲置土地的监管和处理力度。 2010年 2010年 调控加强 逐渐平稳 1.年初 市场延续09年的旺销势头, 月中旬国务院下发《 年初, 09年的旺销势头 1.年初,市场延续09年的旺销势头,4月中旬国务院下发《关于坚决遏制部分城市 房价过快上涨的通知》以及政府接连出台多项措施对楼市进行调控, 房价过快上涨的通知》以及政府接连出台多项措施对楼市进行调控,成交量放 缓。 2.国家的经济工作重心逐渐由确保经济增长转向管理通胀预期 国家的经济工作重心逐渐由确保经济增长转向管理通胀预期, 2.国家的经济工作重心逐渐由确保经济增长转向管理通胀预期,货币政策也有适 度宽松转向稳健,第四季度央行两次加息,2011年 度宽松转向稳健,第四季度央行两次加息,2011年2月央行再次上调金融机构人 民币存款基准利率。 民币存款基准利率。 3.政府加大了保障性住房的力度 2010年全国保障性住房开工590万套 政府加大了保障性住房的力度, 年全国保障性住房开工590万套, 3.政府加大了保障性住房的力度,2010年全国保障性住房开工590万套,基本建成 370万套 达历史之最。 万套, 370万套,达历史之最。 2011年 国务院为巩固前期调控的成果再次推出八条政策措施, 4.2011年1月,国务院为巩固前期调控的成果再次推出八条政策措施,进一步对楼 市进行调控。 市进行调控。

杜邦分析方法在万科的应用

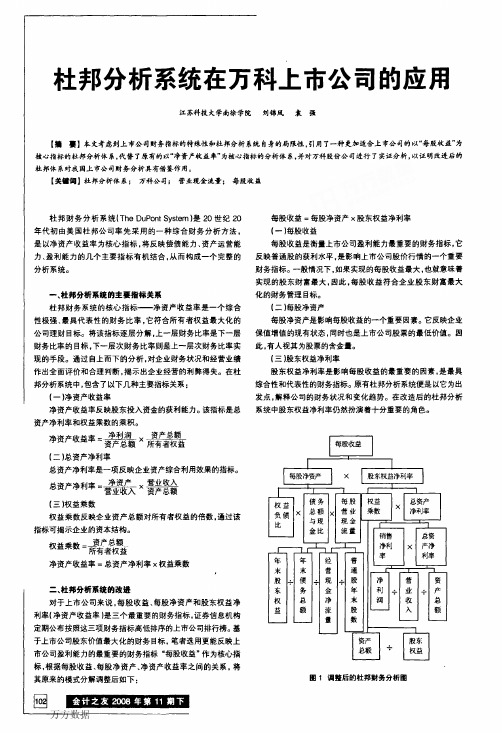

杜邦分析系统在万科上市公司的应用江苏科技大学南徐学院刘锦风袁强【籀耍】本文考虑到上市公司财务指标的特殊性和杜邦分析系统自身的局限性,引用了一种更加适合上市公司的以“每股收益”为核心指标的杜邦分析体系.代替了原有的以“净资产收益率”为核心指标的分析体系,并对万科股份公司进行了实证分析,以证明改进后的杜邦体系对我国上市公司财务分析具有借鉴作用。

【关键词】杜邦分析体系;万科公司;营业现金流量;每股收益杜邦财务分析系统(TheDuPontSystem)是20世纪20年代初由美国杜邦公司率先采用的一种综合财务分析方法,是以净资产收益率为核心指标.将反映偿债能力、资产运营能力、盈利能力的几个主要指标有机结合,从而构成一个完整的分析系统。

一、杜邦分析系统的主要指标关系杜邦财务系统的核心指标——净资产收益率是一个综合性极强、最具代表性的财务比率,它符合所有者权益最大化的公司理财目标。

将该指标逐层分解,上一层财务比率是下一层财务比率的目标。

下一层次财务比率则是上一层次财务比率实现的手段。

通过自上而下的分析,对企业财务状况和经营业绩作出全面评价和合理判断,揭示出企业经营的利弊得失。

在杜邦分析系统中.包含了以下几种主要指标关系:(一)净资产收益率净资产收益率反映股东投入资金的获利能力。

该指标是总资产净利率和权益乘数的乘积。

净资产收益率=熟×青薯舞(二)总资产净利率总资产净利率是一项反映企业资产综合利用效果的指标。

总资产净利率=淼×霎誊訾会(三)权益乘数权益乘数反映企业资产总额对所有者权益的倍数.通过该指标可揭示企业的资本结构。

权益乘数=高漱净资产收益率=总资产净利率X权益乘数二、杜邦分析系统的改进对于上市公司来说。

每股收益、每股净资产和股东权益净利率(净资产收益率)是三个最重要的财务指标,证券信息机构定期公布按照这三项财务指标高低排序的上市公司排行榜。

基于上市公司股东价值最大化的财务目标,笔者选用更能反映上市公司盈利能力的最重要的财务指标。

改进的杜邦分析法在房地产企业中的应用研究——以万科为例

改进的杜邦分析法在房地产企业中的应用研究——以万科为例第一章引言1.1研究背景杜邦分析法是一种经典的财务分析方法,用于评估企业的绩效。

然而,由于房地产行业的特殊性,传统的杜邦分析法不能完全满足房地产企业的需求。

因此,本文旨在改进杜邦分析法,并将其应用于房地产行业,以万科作为具体案例进行研究。

1.2研究目的本文的研究目的主要有两个方面:(1)改进传统的杜邦分析法,制定针对房地产企业的财务指标体系;(2)运用改进的杜邦分析法对万科进行实证研究,评估其财务绩效。

第二章杜邦分析法综述2.1杜邦分析法的基本原理与计算公式2.2杜邦分析法的局限性第三章杜邦分析法在房地产企业中的改进3.1改进的目标3.2改进的方法3.3改进的指标体系第四章万科的财务分析4.1万科公司概况4.2万科的财务指标分析4.3万科的综合分析第五章结果与讨论5.1改进的杜邦分析法对万科的影响5.2万科财务绩效的得失分析第六章结论与展望6.1结论6.2展望以上是一篇关于改进的杜邦分析法在房地产企业中的应用研究的论文大纲,为了使论文具体可行,需要在每个章节中具体展开。

在引言部分,需要说明房地产行业的特殊性对传统杜邦分析法的影响,并提出改进杜邦分析法的动机和目的。

在第二章中,对杜邦分析法进行简要介绍,并指出其在房地产行业中的局限性。

第三章需要具体提出改进杜邦分析法的指标和方法,并给出具体的指标体系。

第四章则以万科为例,进行具体的财务分析。

第五章则是对结果进行讨论和分析,探讨改进的杜邦分析法对万科的影响,并对其财务绩效进行评估。

最后一章则是对全文进行总结,并对未来的研究方向提出展望。

杜邦分析体系在财务分析中的应用-以万科为例-会计管理

杜邦分析体系在财务分析中的应用——以万科为例摘要随着经济全球化的深化和中国社会的持续发展,中国商业活动的不确定性和风险正在增加。

良好的声誉和更多的外部融资机会与良好的商业运作密不可分。

这种情况越来越受到关注。

对于投资者、债权人和他们自己的经理等公司的利益相关者来说,对业务运作的客观评估正变得越来越重要。

作为一种财务分析工具,杜邦的分析系统由于其自身的优势,在许多领域都有广泛的应用。

它使用净股票利率作为主要比率,然后使用逐步分解来表示净利润率、总资产周转率和资本乘数来评估其净财务状况和经营业绩。

目标公司。

然而,随着现代企业面临来自国内外对手的更多竞争,投资活动的多样化和资源的获取,传统的杜邦分析系统的缺陷正在逐渐出现。

为了客观客观地评估公司本身的表现,建立一个完善的杜邦分析系统是非常重要的。

关键字:进杜邦分析体系;万科;财务分析目录引言 (1)一、现代市场环境分析 (1)二、杜邦分析法概述 (1)(一)杜邦分析法的基本概念及功能 (1)(二)杜邦分析法的意义 (2)三、杜邦分析体系在万科中的运用 (3)(一)公司简介 (3)(二)杜邦分析体系在万科的财务分析应用 (8)四、建议及对策 (13)(一)控制营业成本 (13)(二)注重存货管理 (13)(三)严控负债水平 (14)(四)重视现金管理 (14)(五)保证持续发展 (14)总结 (15)参考文献 (15)引言随着社会的发展,世界各国之间的经济合作程度加深,企业面临的商业风险大大增加,生活条件变得越来越复杂。

今天,管理者非常重视公司的管理,因为只有这样,才能建立一个可靠的、科学的企业管理体系,以确保公司的健康和可持续发展。

经理通常从会计报表的信息中了解公司的财务状况,因为会计报表可以直接反映公司的财务状况、经营业绩和现金流。

我们可以使用某些财务分析方法编制财务报表。

一些指标经过计算,分解和研究,这将使我们更全面地了解管理公司资产,偿付能力和盈利能力的可能性。

改进的杜邦分析法在万科公司财务分析中的运用

目录任务书 (Ⅰ)开题报告 (Ⅱ)指导教师审查意见 (Ⅲ)评阅教师评语 (Ⅳ)答辩会议记录及成绩评定 (Ⅴ)摘要 (Ⅵ)ABSTRACT (Ⅶ)一、绪论....................................... 错误!未定义书签。

(一)选题目的及研究意义......................... 错误!未定义书签。

1.研究目的 ................................... 错误!未定义书签。

2.研究意义 ................................... 错误!未定义书签。

(二)国内外研究现状............................. 错误!未定义书签。

1.国内研究现状 ............................... 错误!未定义书签。

2.国外研究现状 ............................... 错误!未定义书签。

3.研究内容 ................................... 错误!未定义书签。

二、传统杜邦分析体系概述......................... 错误!未定义书签。

(一)传统杜邦分析体系概述....................... 错误!未定义书签。

(二)传统杜邦分析体系的基本模型及其参数解释..... 错误!未定义书签。

2. 传统杜邦分析体系的参数解释 ................ 错误!未定义书签。

(三)使用传统杜邦分析体系进行财务分析的所存在的局限错误!未定义书签。

1. 缺少对于企业可持续发展的分析 .............. 错误!未定义书签。

2. 未能注意分红支付能力的分析 ................ 错误!未定义书签。

3. 忽视了对现金流量信息的分析 ................ 错误!未定义书签。

万科近五年杜邦分析

平均资产总额 年初: 215,637,551,741.83 年末: 296,208,440,030.05

所得税 4,206,276,209

平均流动资产 + 年初: 205,520,732,201.32 年末: 282,646,654,855.19

+

货币资金 应收账款 预付款项 其他应收款 存货

年初: 年末: 37,816,932,911.84 34,239,514,295.08 1,594,024,561.07 1,514,813,781.10 17,838,003,464.71 20,116,219,043.31 14,938,313,217.77 18,440,614,166.54 133,333,458,045.93 208,335,493,569.16

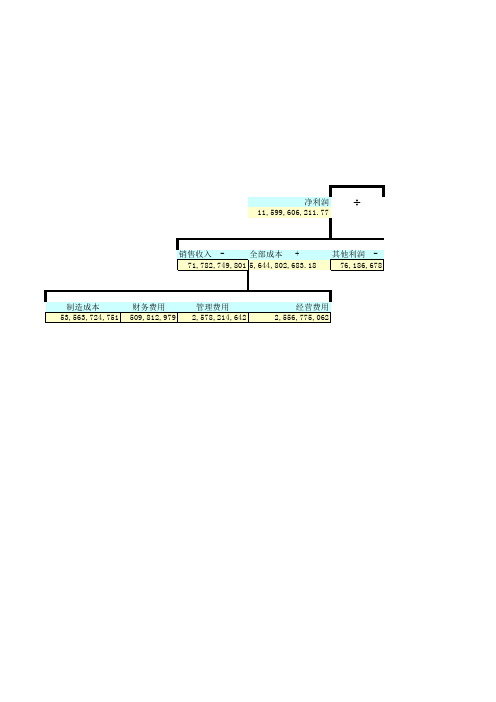

净利润 11,599,606,211.77

÷

销售收入 全部成本 + 71,782,749,801 5,644,802,683.18

其他利润 76,186,678

制造成本 53,563,724,751

财务费用 509,812,979

管理费用 2,578,214,642

经营费用 2,556,775,062

年末: 441,261,570.00 6,426,494,499.65 1,126,105,451.00 1,595,862,733.95 705,552,593.56 435,474,310.08 40,999,359.45 2,326,241,907.17 463,792,750.00

5356372475150981297925782146422556775062货币资金37816932911843423951429508可供出售金融资产4047636000044126157000应收账款159402456107151481378110长期股权投资449375163116642649449965预付款项17838003464712011621904331投资投资性房地产12917619526112610545100其他应收款14938313217771844061416654固定资产121958192747159586273395存货1333334580459320833549356916在建工程7642821405870555259356无形资产3739518872943547431008长期待摊费用32161415854099935945递延所得税资产164315802839232624190717其他非流动性资产10559927145146379275000销售净利率

2008-2010万科A作业四财务报表综合分析

04 任务-财务报表综合分析万科A 财务报表综合分析一. 杜邦分析原理介绍:杜邦分析法,又称杜邦财务分析体系,简称杜邦体系,是利用各主要财务比率指标间的内在联系,对企业财务状况及经济利益进行综合系统分析评价的方法。

由于该体系是由美国杜邦公司最先采用的,因此称为杜邦分析法。

在该体系中,净资产收益率被视为衡量企业获力能力的最重要的龙头性指标,因此,杜邦分析法将净资产收益率作为全面分析企业业绩的起点,重点揭示企业获力能力及其前因后果。

二、杜邦分析法的核心比率:净资产收益率是杜邦分析体系的核心比率,它具有较强的综合性。

其中几中主要财务指标关系为:净资产收益率=总资产收益率*平均权益乘数因为:总资产收益率=销售净利率* 总资产周转率所以:净资产收益率=销售净利率* 总资产周转率* 平均权益乘数=净利润营业收入平均总资产××营业收入平均总资产平均净资产1 权益乘数=1- 资产负债率从公式可以看出,无论提高其中哪个比率,净资产收益率都会提高。

其中,销售净利率是利润表的概括,净利润与营业收入两者相除可以概括企业的全部经营成果;权益乘数是资产负债表的概括,表明资产、负债和所有者权益的比例关系,可以反映企业最基本的财务状况;总资产周转率把利润表和资产负债表联系起来,使净资产收益率可以综合整个企业经营活动和财务活动业绩。

三、万科 A 杜邦分析图( 3 年)及其分析2008 年度万科 A 杜邦分析图(单位:万元)净资产收益率12.76%总资产收益×平均权益率乘数4.23% 3.0156销售净利×总资产周转1÷(1-平均资产负债率率率66.84%)11.32% 0.3738净利润÷主营业主营业务÷平均资平均负债÷平均资463986915务收入收入产总额总额产总额2.73 409917792 40991779 109665523 73296487 10966552314.96 214.96 814.69 559.57 814.69营业总收-营业成+非经常-所得税入本总额性损益费用40991779 34855663 1861696 1682416214.96 288.39 99.46 473.3净资产收益率12.77%总资产收益×平均权益率乘数4.24% 3.0497销售净利×总资产周转1÷(1-平均资产负债率率67.21%)率11.33%11.34 0.3806净利润÷主营业主营业务÷平均资平均负债÷平均资643000753务收入收入产总额总额产总额2.74 488810131 488810131 128422567 863090363 12842256714.97 43.49 275.24 07.605 275.24营业总收-营业成+非经常-所得税入本总额性损益费用48881013 41122442 85885718 21874202214.97 525.36 9.96 69.4净资产收益率12.78%总资产收益×平均权益率乘数4.25% 3.5323销售净利×总资产周转1÷(1-平均资产负债率率率71.69%)11.35% 0.2871净利润÷主营业主营业务÷平均资平均负债÷平均资883961050务收入收入产总额总额产总额2.75 507138514 507138514 176623053 126625697 17662305314.98 42.63 285.61 237.37 285.61营业总收-营业成+非经常-所得税入本总额性损益费用50713851 39581842 80874401 31011420214.98 880.99 7.38 73.98杜邦分析图是对企业财务状况的综合分析。

论杜邦分析法视角下的万科公司财务能力综合趋势 兼论其财务管理对策

(2)总资产周转率方面:虽然万科公司的总资产规模不断扩大,但其资产 周转速度有所减缓,影响了其营运能力;

(3)权益乘数方面:随着万科公司的发展,其债务规模不断扩大,导致权 益乘数上升,增加了其财务风险。

财务管理对策分析 针对财务能力的综合趋势,万科公司采取了以下财务管理对策: 1、优化盈利模式:万科公司通过调整产品结构、提升产品质量和服务水平 等方式,稳定和提升其盈利

2、趋势分析:比较企业不同时期的财务报表,可以观察财务状况和经营绩 效的变化趋势。

3、财务比较:将企业的财务报表与同行业的其他企业进行比较,可以了解 企业在行业中的地位和竞争力。

4、财务模型分析:利用财务模型,例如杜邦分析法或现金流量折现模型等, 可以更深入地理解企业的财务状况和未来发展潜力。

二、杜邦分析法的缺陷与改进

杜邦分析法是一种广泛使用的财务分析方法,它通过分解股东权益回报率来 理解企业的经营绩效。然而,杜邦分析法也存在一些缺陷,例如它只历史绩效而 忽视未来潜力,过于强调短期财务指标而忽视长期价值创造等。以下是对杜邦分 析法的改进和扩展:

1、引入未来预测:在应用杜邦分析法时,应结合企业所处的市场环境、竞 争态势和未来战略,对未来的财务状况进行预测。这需要对行业趋势、宏观经济 状况等因素有深入的理解和分析。

探讨万科公司的财务能力综合趋势,并分析其财务管理对策。

财务能力分析

1、杜邦分析法在评估公司财务 能力方面的应用

杜邦分析法以净资产收益率为核心,通过分析总资产周转率、权益乘数等指 标,反映企业的综合财务状况。具体而言,杜邦分析法将净资产收益率分解为三 个层次:

(1)营业净利润率:反映企业的盈利能力; (2)总资产周转率:反映企业的营运能力;

能力。此外,公司还积极拓展新的利润增长点,以降低对传统房地产业务的 依赖。

基于杜邦分析体系的万科公司财务分析

黄河科技学院毕业论文

第 8页

三、基于杜邦分析体系的万科财务指标分析

(一)万科公司概况

万科股份有限公司成立于 1984 年,经过三十多年的发展,可以说已经是地产 行业的龙头,连续三年均跻身于《财富》“世界 500 强”。万科也是目前中国最 大的专业住宅开发企业,是国内领先的城乡建设与生活服务商。

1988 年万科正式进军地产行业。随着地产行业的蒸蒸日上,万科公司也在不 断地壮大,企业的实力也是相当的雄厚,公司的业务已经遍布全国各地,万科的 销售规模在全国乃至全球同行业中一直处于领先地位。2014 年,万科在“三好住 宅供应商”的基础上进一步延伸到“城市配套服务商”,始终坚持公司理念和经 营原则。2017 年,深圳地铁集团也成功入股万科集团,成为了万科的第一大股东, 支持万科的所有的发展。2018 年,公司在原有业务的基础上,又开始涉足于商业 开发、物流仓储业务、教育和养老等领域,为企业的持续健康发展打下坚实基础。 万科不仅仅在中国住宅行业确立了自己独特的竞争优势,并且也在发展的过程中 践行自身的社会实践,为国家做出了巨大的贡献。

黄河科技学院毕业论文

第 2页

想实现利润的最大化,就必须对成本进行有效的控制。切不可盲目的进行投资和 扩张,这样会使企业的现金大量的流出,从而造成企业会面临强大的财务风险。

我国房地产公司财务分析-万科集团为例

一、杜邦分析体系对万科集团的财务分析笔者结合万科集团在2014年-2017年披露的财务数据,统汁出该集团公司在这四年时间里的各项财务指标,然后对英进行层层分解分析。

以下是万科集团在2014-2017年各项财务指标表:表1万科集团各项财务指标表年份净资产收益率销售净利率总资产周转率权益乘数2014 17.86% 10.76% 0.3 4.392015 18.09% 9.27% 0.35 4.482016 18.53% 8.74% 0.33 5.142017 9.53% 9.47% 0.13 6.07(一)净资产收益率总体趋势分析非财务因素和财务因素都会对企业的经营状况造成影响,对于公司的经营状况杜邦分析的评价分析更加的全而,权益报酬率是杜邦分析中最为核心的指标,苴所具有的综合性较强。

在对万科集团的财务状况进行分析的时候可以分解该集团企业的净资产收益率。

净资产收益率20.00%18.00%16.00%14.00%12.00%—挣资产收益率10.00%8.00%6.00%4.00%2.00%0.00%图1 2014年-2017年万科集团净资产收益率变动趋势图从上图能够非常淸晰的看出,万科集团在2014年-2017年这四年时间里前三年的净资产收益率保持稳左小幅增长状态,但是在2016年却岀现了大幅下降趋势。

万科集团的净资产收益率出现这样明显的下降除了受到行业整体发展影响之外,还与万科自身发展战略和上升的处于结算中的装修房比例有关。

在2014年-2016年万科集团通过对向城市配套服务商转型,经营业务结构发生了不小的变化。

但是在该公司的净资产收益率中其物业服务营业收入在2017年还同比增长了百分之七十,而房地产营业收入同比下降了将近百分之十,房地产营业收入作为万科集团主要营业收入构成部分,其大幅度下降将直接造成万科集团的净资产收益率降低,从侧面也反映出该公司在2017年的房产销售上存在着一些问题。

(二)销售净利率总体趋势分析企业销售收入与企业净利润的比例就是销售净利润,其主要是将企业获得净利润的能力进行体现,即企业营业净利润率的提升直接影响了企业的盈利能力。

万科财务报表综合分析

万科A(000002)2008至2010年度财务报表分析——财务报表综合分析答:前面我们完成了对万科公司的偿债能力、获利能力、营运能力分析的分析,现在我从以下几个方面来展开对万科公司的财务报表综合分析:一、财务报表综合分析意义财务报表分析的最终目的在于全面、准确、客观地揭示与披露企业财务状况和经营情况,并对企业经济效益优劣做出合理的评价,从而为决策者提供参考。

二、财务报表综合分析主要有杜邦分析法、综合系数分析法、雷达图分析法等。

我以下就主要对杜邦分析法进行详细分析。

杜邦分析法,又称杜邦财务综合分析体系,简称杜邦体系,是利用各主要财务指标间的内在联系,对企业财务状况及经济效益进行综合系统分析评价的方法。

由于该体系是由美国杜邦公司最先采用的,因此称为杜邦分析法。

在该分析体系中,净资产收益率被视为衡量企业获利能力的最重要的龙头性指标,因此,杜邦分析法将净资产收益率作为全面分析企业业绩的起点,重点揭示企业获利能力极其前因后果。

1.杜邦分析法的核心比率净资产收益率是杜邦分析体系的核心比率,它具有较强的综合性。

其相关公式为:(1)净资产收益率 = 总资产收益率×平均权益乘数(2)总资产收益率 = 销售净利率×总资产周转率(3)销售净利率 = 净利润÷营业收入(4)总资产周转率 = 营业收入÷平均总资产(5)平均权益乘数 = 平均总资产÷平均净资产从以上公式可以看出,无论提高其中哪个比率,净资产收益率都会提高。

其中,销售净利率是利润表的概括,它可以概括企业的全部经营成果,权益乘数是资产负债表的概括,它可以反映企业最基本的财务状况;总资产周转率把利润表和资产负债表联系起来,使净资产收益率可以综合整个企业经营活动和财务活动业绩。

2.杜邦分析法的基本框架万科:1)净利润2008年净利润=营业总收入-营业成本总额+非经常性损益-所得税费用=40,991,779,214.96-34,855,663,288.39+186,169,699.46 -1,682,416,473.30=4,639,869,152.73元2009年净利润=营业总收入-营业成本总额+非经常性损益-所得税费用=48,881,013,143.49-41,122,442,525.36+858,857,189.96-2,187,420,269.40=6,430,007,538.69元2010年净利润=营业总收入-营业成本总额+非经常性损益-所得税费用=50,713,851,442.63-39,581,842,880.99+808,744,017.38-3,101,142,073.98=8,839,610,505.04元2)销售净利率2008年销售净利率=净利润÷主营业务收入×100%=4,639,869,152.7340,991,779,214.96100%=11.32%2009年销售净利率=净利润÷主营业务收入×100%=6,430,007,538.6948,881,013,143.49100%=13.15%2010年销售净利率=净利润÷主营业务收入×100%=8,839,610,505.0450,713,851,442.63100%=17.43%3)总资产周转率2008年总资产周转率=主营业务收入÷平均资产总额=40,991,779,214.96109,665,523,814.69=0.3738 2009年总资产周转率=主营业务收入÷平均资产总额=48,881,013,143.49128,422,567,275.24=0.3806 2010年总资产周转率=主营业务收入÷平均资产总额=50,713,851,442.63176,623,053,285.61=0.2871 4)总资产收益率2008年总资产收益率=销售净利率×总资产周转率=11.32%×0.3738=4.23%2009年总资产收益率=销售净利率×总资产周转率=13.15%×0.3806=5.00%2010年总资产收益率=销售净利率×总资产周转率=17.43%×0.2871=5.00%5)平均资产负债率2008年平均资产负债率=平均负债总额÷平均资产总额×100%=73,296,487,559.57109,665,523,814.69100%=66.84% 2009年平均资产负债率=平均负债总额÷平均资产总额×100%=86,309,036,307.61128,422,567,275.24100%=67.21% 2010年平均资产负债率=平均负债总额÷平均资产总额×100%=126,625,697,237.37176,623,053,285.61100%=71.69% 6)平均权益乘数2008年平均权益乘数=11-=11-66.84%=1÷0.3316=3.022009年平均权益乘数=11-=11-67.21%=1÷0.3279=3.052010年平均权益乘数=11-=11-71.69%=1÷0.2831=3.537)净资产收益率2008年净资产收益率=总资产收益率×平均权益乘数=4.23%×3.02=12.77%2009年净资产收益率=总资产收益率×平均权益乘数=5.00%×3.05=15.25%2010年净资产收益率=总资产收益率×平均权益乘数=5.00%×3.53=17.65%万科2008年基本框架净资产收益率(12.77%)总资产收益率(4.23%) ×平均权益乘数(3.02)销售净利率(11.32%)×总资产周转率(0.3738) 1÷(1-平均资产负债率66.84%)净利润÷主营业务收入主营业务收入÷平均资产总额平均负债总额÷平均资产总额(4,639,869,152.73元) (40,991,779,214.96元) (40,991,779,214.96元) (109,665,523,814.69元) (73,296,487,559.57元) (109,665,523,814.69元)营业总收入- 营业成本总额 + 非经常性损益 - 所得税费用(40,991,779,214.96元) (34,855,663,288.39元) (186,169,699.46元) (1,682,416,473.30元)2009年基本框架净资产收益率(15.25%)总资产收益率(5.00%) ×平均权益乘数(3.05)销售净利率(13.15%)×总资产周转率(0.3806) 1÷(1-平均资产负债率67.21%)净利润÷主营业务收入主营业务收入÷平均资产总额平均负债总额÷平均资产总额(6,430,007,538.69元) (48,881,013,143.49元) (48,881,013,143.49元) (128,422,567,275.24元) (86,309,036,307.61元) (128,422,567,275.24元)营业总收入- 营业成本总额 + 非经常性损益 - 所得税费用(48,881,013,143.49元) (41,122,442,525.36元) (858,857,189.96元) (2,187,420,269.40元)2010年基本框架净资产收益率(17.65%)总资产收益率(5.00%) ×平均权益乘数(3.53)销售净利率(17.43%)×总资产周转率(0.2871) 1÷(1-平均资产负债率71.69%)净利润÷主营业务收入主营业务收入÷平均资产总额平均负债总额÷平均资产总额(8,839,610,505.04元) (50,713,851,442.63元) (50,713,851,442.63元) (176,623,053,285.61元) (126,625,697,237.37元) (176,623,053,285.61元)营业总收入- 营业成本总额 + 非经常性损益 - 所得税费用(50,713,851,442.63元) (39,581,842,880.99元) (808,744,017.38元) (3,101,142,073.98元)保利2008年基本框架净资产收益率(21.38%)总资产收益率(6.44%) ×平均权益乘数(3.32)销售净利率(19.61%)×总资产周转率(0.3284) 1÷(1-平均资产负债率69.84%)净利润÷主营业务收入主营业务收入÷平均资产总额平均负债总额÷平均资产总额(3,043,671,657.77元) (15,519,901,076.27元) (15,519,901,076.27元) (47,263,413,482.59元) (33,009,607,725.82元) (47,263,413,482.59元)营业总收入- 营业成本总额 + 非经常性损益 - 所得税费用(15,519,901,076.27元) (11,779,030,113.07元) (282,413,866.78元) (979,613,172.21元)2009年基本框架净资产收益率(18.78%)总资产收益率(5.59%) ×平均权益乘数(3.36)销售净利率(17.44%)×总资产周转率(0.3205) 1÷(1-平均资产负债率70.28%)净利润÷主营业务收入主营业务收入÷平均资产总额平均负债总额÷平均资产总额(4,007,727,232.01元) (22,986,607,600.50元) (22,986,607,600.50元) (71,731,443,304.01元) (50,414,097,774.27元) (71,731,443,304.01元)营业总收入- 营业成本总额 + 非经常性损益 - 所得税费用(22,986,607,600.50元) (17,767,745,047.96元) (160,184,909.81元) (1,371,320,230.34元)2010年基本框架净资产收益率(18.70%)总资产收益率(4.55%) ×平均权益乘数(4.11)销售净利率(15.34%)×总资产周转率(0.2965) 1÷(1-平均资产负债率75.64%)净利润÷主营业务收入主营业务收入÷平均资产总额平均负债总额÷平均资产总额(5,505,278,120.39元) (35,894,117,625.88元) (35,894,117,625.88元) (121,079,348,219.44元) (91,588,408,427.50元) (121,079,348,219.44元)营业总收入- 营业成本总额 + 非经常性损益 - 所得税费用(35,894,117,625.88元) (28,511,658,213.57元) (22,115,237.55元) (1,899,296,529.47元)招商2008年基本框架净资产收益率(8.26%)总资产收益率(2.92%) ×平均权益乘数(2.33)销售净利率(0.34%)×总资产周转率(0.11) 1÷(1-平均资产负债率0.59%)净利润÷主营业务收入主营业务收入÷平均资产总额平均负债总额÷平均资产总额(1,227,615,829元) (3,573,180,000元) (3,573,180,000元) (31,272,089,338.5元) (18,559,963,472.5元) (31,272,089,338.5元)营业总收入- 营业成本总额 + 非经常性损益 - 所得税费用(3,573,184,200元) (3,231,260,734元) (687,908,600元) (209,864,866元)2009年基本框架净资产收益率(10.1%)总资产收益率(3.66%) ×平均权益乘数(2.76)销售净利率(17.31%)×总资产周转率(0.2376) 1÷(1-平均资产负债率0.62%)净利润÷主营业务收入主营业务收入÷平均资产总额平均负债总额÷平均资产总额(1,644,140,000元) (10,137,700,000元) (10,137,700,000元) (47,897,200,000元) (25,376,316,005.5元) (47,897,200,000元)营业总收入- 营业成本总额 + 非经常性损益 - 所得税费用(10,137,700,000元) (8,063,482,000元) (89,186,000元) (519,264,000元)2010年基本框架净资产收益率(11.05%)总资产收益率(4.15%) ×平均权益乘数(2.66)销售净利率(18.02%)×总资产周转率(0.2599) 1÷(1-平均资产负债率0.65%)净利润÷主营业务收入主营业务收入÷平均资产总额平均负债总额÷平均资产总额(2,011,400,000元) (13,782,400,000元) (13,782,400,000元) (53,858,538,491.5元) (34,133,724,188.5元) (53,858,538,491.5元)营业总收入- 营业成本总额 + 非经常性损益 - 所得税费用(13,782,400,000元) (10,563,206,200元) (-419,656,800元) (788,137,000元)分析:1.是杜邦分析系统的核心。

论杜邦分析法视角下的万科公司财务能力综合趋势

论杜邦分析法视角下的万科公司财务能力综合趋势——兼论其财务治理计谋一、万科公司简介万科1988年进入房地产开发领域。

通过20连年尽力,万科慢慢确立在住宅行业的竞争优势,成为中国最大的专业住宅开发企业。

2020年,万科完成新动工面积万平方米,完工面积万平方米,实现销售金额亿元,结算收入亿元,净利润亿元。

至2020年末,万科业务覆盖到以珠三角、长三角、环渤海三大城市经济圈为重点的31个城市。

2020年,万科销售住宅42500套,在全国商品住宅市场的占有率从%提升到2.3 4%,其中市场占有率在深圳、上海、天津、佛山、厦门、沈阳、武汉、镇江、鞍山9个城市排名首位。

从1988年至2020年,万科营业收入复合增加率为31.4.%,净利润复合增加率为%;公司在进展进程中前后入选《福布斯》“全世界2 0 0家最正确中小企业”、“亚洲最佳小企业2 0 0强”、“亚洲最优5 0大上市公司”排行榜;多次取得《投资者关系》等国际权威媒体评出的最正确公司治理、最正确投资者关系等奖项。

从2003年开始,万科连续六次取得“中国最受尊重企业”称号,2020年入选《华尔街日报》(亚洲版)“中国十大最受尊重企业”。

二、财务分析理论综述从2 0世纪初期开始,随着财务治理实践的深切开展,财务能力分析理论从财务比率分析理论、沃尔评分分析理论进展到杜邦分析理论。

(一)财务比率分析理论财务比率分析理论起源于20世纪初期。

财务比率分析理论是一种采纳同期财务报表的相关数据计算企业的盈利能力、营运能力、偿债能力和增加能力的各项比率,继而全面综合各项财务比率,分析评判期内企业财务状况的财务分析方式。

[1]财务比率分析理论取得了普遍的应用。

可是,财务比率分析理论存在以下局限:一是各项财务比率相对片面,难以全面反映企业财务状况。

二是财务比率分析属于静态分析,难以预测企业财务状况的动态转变。

三是财务比率分析的财务数据只是帐面价值数据,难以反映资产价钱的动态转变。

基于杜邦分析法对万科A股的财务综合分析

基于杜邦分析法对万科A股的财务综合分析摘要:杜邦分析法是以所有者权益净利率为核心指标的财务综合分析方法。

本文利用杜邦分析法分别从营业净利率、总资产周转率和权益乘数三个财务指标分析万科A股的所有者权益净利率,从而总结出所有者权益净利率的变动原因。

关键词:杜邦分析法;营业净利率;总资产周转率;权益乘数杜邦分析法主要是利用财务比率之间的关系来综合分析企业的财务状况的方法[1]。

该方法是以股东财富最大化为目标,以企业的年度资产负债表和利润表的相关数据为参考指标,对企业的获利能力、资本运营效益以及償债能力进行绩效考核,综合分析企业的生产经营活动对股东获利的影响。

近年来,房地产行业发展迅速,万科仍居于国内市场房地产开发行业的领先地位,对其财务分析更具有代表性。

本文结合万科A股的2015年、2016年和2017年的合并财务报表,利用杜邦分析法对营业净利率、总资产周转率和权益乘数三个指标综合分析万科A股的2016和2017年的所有者权益净利率。

一、营业净利率指标分析营业净利率是指净利润与营业收入的比值,该指标反映企业销售收入最终获利能力的指标。

比率越高,说明企业的获利能力越强;反之,说明企业的获利能力越弱。

2016年、2017年的净利润分别为283.50亿元和372.08亿元,营业收入分别为2404.77亿元和2428.97亿元,营业净利率分别为11.79%和15.32%。

2017年的营业净利率比2016年增长了29.94%,仅从数据变化的比率来看,企业营业收入创造净利润的能力上升。

但2017年相比于2016年,营业收入的变化仅为1.0%,营业净利率的增长率高于营业收入的增长率。

结合万科A股2016和2017年的合并财务报表,营业净利率的增长率高于营业收入增长率主要由以下原因导致的:一是与企业生产经营无关的营业外收入增加。

2017年相比于2016年,营业外收入增加3.26(7.23-3.97)亿元,变化比率为82.11%,可能是由于万科企业的产品结构调整,使偶发性营业外收入增加,从而导致净利润的增加;二是营业成本的降低。

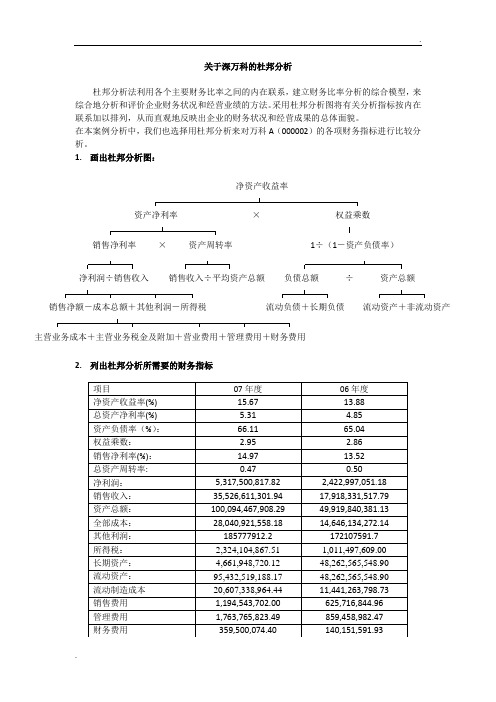

万科杜邦分析结果

关于深万科的杜邦分析杜邦分析法利用各个主要财务比率之间的内在联系,建立财务比率分析的综合模型,来综合地分析和评价企业财务状况和经营业绩的方法。

采用杜邦分析图将有关分析指标按内在联系加以排列,从而直观地反映出企业的财务状况和经营成果的总体面貌。

在本案例分析中,我们也选择用杜邦分析来对万科A(000002)的各项财务指标进行比较分析。

1.画出杜邦分析图:2.列出杜邦分析所需要的财务指标3.依次进行分析3.1对权益净利率的分析净资产收益率指标是衡量企业利用资产获取利润能力的指标。

净资产收益率充分考虑了筹资方式对企业获利能力的影响,因此它所反映的获利能力是企业经营能力、财务决策和筹资方式等多种因素综合作用的结果。

企业的投资者在很大程度上依据这个指标来判断是否投资或是否转让股份,考察经营者业绩和决定股利分配政策。

这些指标对公司的管理者也至关重要。

万科的净资产收益率在2006年至2007年间有了较大幅度增长,分别从2006年的13.88增加至2007年的15.67.当然,我们是为了改善财务决策而进行财务分析,因此需要将净资产收益率进一步分解为权益乘数×资产净利率,以找到增长的深层次原因。

3.2进一步分解分析净资产收益率=资产净利率×权益乘数2007年 15.67=5.31×2.952006年 13.88=4.85×2.86经过第一步分解表明,资产净利率率的改变是由于资本结构的改变(权益乘数下降),同时资产利用和成本控制出现变动(资产净利率也有改变)。

其中,资产净利率的变化是主要影响因素。

那么,我们继续对资产净利率进行分解:资产净利率=销售净利率×总资产周转率2007年 5.31=14.97×0.472006年 4.85=13.52×0.50通过分解可以看出2002年的总资产周转率略有下降,但幅度不大,主要原因在于07年公司收入、利润等巨幅增加,并因此导致了总资产的增值。