国投电力川投能源分析精品

国投电力川投能源分析

本人在水电流域开发企业工作多年,2010年开始买入两投,基本占据50%以上仓位,参加过两投的配股和可转债。

今年上半年全仓川投国投比例7:3;下半年比例倒过来。

全仓持有两投一直到国投10元,川投30元。

这么好的股票,到哪里找?过去5年我只发现了这一只,未来5年预计我也难以发现这样的好股票。

本人持有两投四年时间了,基本都在半仓以上。

那时候没有电站的投产,没有整么高上网电价的确定,没有利润的暴涨甚至是持续下降,但我依然不为所动。

去年电价确定后,更是满仓两投。

信心比什么都重要。

如果对水电,对雅砻江水电都没信心了。

那对A股任何股票都不可能有信心的。

因为两投就是A股市场唯一最确定的、最低估的、最高成长的股票。

入市4年,盈利260%,业绩也算不错,但目前尚不能发现能好过两投的两投到2020年前,可以稳稳赚10倍:我的逻辑很简单,按2020年国投净利润到80亿算(雅砻江下游70亿,7年分红后现金留超过500亿,减少财务费用30亿,新投产的中游贡献30亿,就130亿,火电20亿,合计超过80亿),8年时间净利润合计基本上市目前市值的2倍,50%分红,分红基本都可以收回成本,分红当天再买入,股本预计增加0.5倍没问题,期间如大幅波动,成功做几个操作,股本在扩大0.5倍(本人就在两投之间找机会倒腾,计划在2014-2015年期间减仓至半仓,2017—2018年新机组投产前找机会再买回来),股本就可以达到1.5*1.5=2.25倍。

2020年按15倍市盈率算,股价为现在4.44倍,股本扩大2.25倍,刚好10倍。

这都是说的目前价格买入,我2010年一路买来,成本现在都7—8元(川投),3元(国投)以下了,累计翻个15倍,应该有希望。

期间如果遇到牛市,整体估值到20-30倍,两头也达到这个数,呵呵,对不起,10倍利润提前实现。

凭据对能源和医药行业多年的研究和成功投资,目前进入了一家小型私募机构工作。

炒作年年有,今年忒变态;但是我坚信“潮水退去后才知道谁在裸泳”,“树木不可能涨到天上去‘,该来的迟早回来,两投不会辜负我多年的坚持。

四川川投能源公司财务分析

四川川投能源公司2012年财务分析四川川投能源公司2012年财务分析分析构架●(一)财务比率分析●(二)综合财务分析1.沃尔评分法分析2.杜邦综合分析(一)财务比率分析◆ 1.偿债能力分析◆ 2.盈利能力分析◆ 3.营运能力分析◆ 4.发展能力分析1.偿债能力分析2012年2011年适宜值短期偿债能力静态分析营运资本-536635000 -211270000 正数较好流动比率 0.62 0.80 2速动比率 0.58 0.73 1为中值现金比率 0.32 0.40 1为中值动态分析现金流量比率 0.45 0.67 1为中值期末支付能力系数 0.32 0.40 1为中值长期偿债能力资产负债率43.77% 51.78% 40%—60% 产权比率 0.78 1.07 1为中值有形净值债务率78% 107.93% 100%为中值利息保障倍数 1.52 1.50 3非流动负债与营运资本比率-1015.59% -2814.13% 100%为中值短期偿债能力分析流动比率:流动比率反映了企业资产中比较容易变现的流动资产对流动负债的保障情况,一般认为生产企业合理的最低流动比率2,川投能源公司2012年的流动比率为0.62,2011年为0.80,这个指标远远低于这个水平,基本上处于同行业较低水平,企业营运资本不足,安全边际较小,即使所有流动资产变现也无法抵偿流动负债,短期偿债能力较弱。

速动比率:由于存货存在能力较差,有可能市价和成本价不符等原因长期偿债能力分析资产负债率:川投能源的资产负债率2011年是51.78%,2012年是43.77%,从比率上我们可以看出它是处于适宜水平,资产对于负债具有一定的保障能力,无论是从债权人还是股东的立场上看,都是比较安全的资本结构。

利息保障倍数:在2011年川投能源公司的利息保障系数是1.5,由此看出,川投能源公司并没有充足的经营效益来支付借款利息,2012年的利息保障系数是1.52,比2011年稍微有所上升,但是仍然没有充足的经营效益来支付借款利息,支付利息仍然没有保障。

(个人研报)川投能源的内在价值分析

川投能源内在价值分析第一章水电行业分析如果说过去的世纪,是IT和投行的世纪,那么互联网金融危机的爆发,宣告了它们时代的终结。

21世纪,能源,尤其是清洁的能源,才是永恒不变的投资主题。

这几年清洁能源一直受到热炒,而最便宜的清洁能源——水电却是一直为市场所忽视。

我国目前的电力结构是以火电为主,几乎占80%的比例。

截至2007年底,我国火电装机达到5.54亿千瓦,约占总容量77.73%;水电装机达到1.45亿千瓦,约占总容量20.36%;核电装机容量885万千瓦,占电力总装机的1.3%;风电装机总容量1221万千瓦。

一、与火电、核电、风电以及太阳能发电相比,水电有很多优势。

火电成本太高,2008年煤价的上涨,让火电全行业巨亏,未来伴随煤炭开采难度的加大,煤价有长期上涨的趋势;另外,火电污染环境,目前我国已经超过美国成为世界上最大的二氧化碳排放国家,而这些二氧化碳,有一半来自于火电,每一度电排放的二氧化碳是高达一千克。

不久的将来,随着哥本哈根议定书的签定,随着世界环保意识的增强,中国将面临更大的环保压力。

因此逐步减少火电比例是大势所趋。

风电虽然很清洁,但缺点很多: (1)、选址时对自然环境(风速)要求较高,风场占地面积通常在几百亩到几千亩,(2)、出力不稳定(取决于不可控的风速),利用小时数低(通常为2000小时/年左右),通常认为风力发电量占电网总电量的比重不能过高10-12%,否则会影响电网稳定。

(3)、一次性投资较火电大,上网电价高于火电、水电。

目前国内风电场的千瓦造价通常要8000——12000元,2002年,欧洲每度电的成本为0.0388欧元合人民币0.4元/度。

太阳能发电和风电比,是有过之而无不及,最近我国的太阳能发电的目标,是5年内成本将到1元每度。

核电当然是最好的清洁能源,但从世界范围来看,也就法国核电装机比例高。

从我国的情况来看,核电也只能集中发展。

更关键的是,中国的核燃料储量并不丰富,基本满足不了大规模发展核电的需求,而全球的核燃料储量也只能满足100年消耗。

中国五大电力集团分析

华能集团华能国际公司是亚洲最大的独立发电上市公司,中国电力行业的龙头企业,其母公司华能集团是亚洲最大的独立发电商。

从近期公布的2008年全年业绩预亏公告来看,公司2008年全年业绩为-0.26元。

亏损原因主要是管制电价的调升幅度远远无法弥补市场化电煤价格的大幅上涨。

鲁能泰山 2008年12月华能山东以6.37亿元收购鲁能电缆电器56.53%的股权。

鲁能电缆电器持有上市公司鲁能泰山18.54%的股权,是第一大股东。

从此项收购来看,华能集团成为鲁能泰山实际控制人。

内蒙华电公司地处内蒙古中西部,拥有国内火力发电企业中最低廉的发电成本。

近期公司刚宣布拟收购内蒙古北方龙源风力发电有限责任公司18.75%股权。

龙源风力发电公司为风力发电经营企业,目前总装机容量为13.178万千瓦,建设并经营辉腾锡勒、商都、朱日和、锡林浩特四个风力发电场。

大唐集团桂冠电力公司是目前装机规模仅次于长江电力的水电类上市公司。

近日公司收到3000万元资金拨款,用于公司汶川地震灾后重建项目。

也有研究机构指出,大唐集团在桂冠电力股改方案中确立了桂冠电力作为大唐集团在广西红水河流域唯一水电运作平台的地位。

承诺表示通过定向增发,将岩滩水力发电厂注入桂冠电力,同时逐步将龙滩水电开发有限公司的发电资产注入桂冠电力,预计未来可能再次实施注资。

华银电力公司是湖南省最大的发电企业,主营火力及水力发电。

公司是“西电东送”、“北电南送”的重要战略通道,是实施电力核心产业向电力相关产业、电力延伸产业、高新技术产业和风险投资等多元发展的战略主体。

大唐集团有望为公司持续发展提供强劲的发展动力。

另外,公司还参股清华科技创业投资公司5%股权,带有创投概念,容易受到游资的追捧。

大唐发电从本周公告的发电量增长7%来看,公司下属的水电公司2008年受益来水影响发电量较好增长,而位于火电机组2008年发电量均有较大幅度的下降。

公司全年的发电量表现好于华能国际、国电电力和国投电力,也优于全国的平均水平。

600674川投能源2023年三季度财务分析结论报告

川投能源2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为181,905.44万元,与2022年三季度的139,721.37万元相比有较大增长,增长30.19%。

利润总额主要来自于内部经营业务盈利和对外投资取得的收益。

在营业收入迅速扩大的同时,营业利润也迅猛增加,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2023年三季度营业成本为19,091.72万元,与2022年三季度的23,525.1万元相比有较大幅度下降,下降18.85%。

2023年三季度销售费用为665.72万元,与2022年三季度的410.68万元相比有较大增长,增长62.1%。

从销售费用占销售收入比例变化情况来看,2023年三季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2023年三季度管理费用为3,701.11万元,与2022年三季度的4,115.1万元相比有较大幅度下降,下降10.06%。

2023年三季度管理费用占营业收入的比例为7.83%,与2022年三季度的10.1%相比有较大幅度的降低,降低2.27个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

2023年三季度财务费用为15,513.94万元,与2022年三季度的13,927.41万元相比有较大增长,增长11.39%。

三、资产结构分析2023年三季度存货占营业收入的比例明显下降。

应收账款出现过快增长。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2022年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,川投能源2023年三季度经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析川投能源2023年三季度的营业利润率为384.61%,总资产报酬率为12.95%,净资产收益率为19.70%,成本费用利润率为441.32%。

600674川投能源2022年财务分析报告-银行版

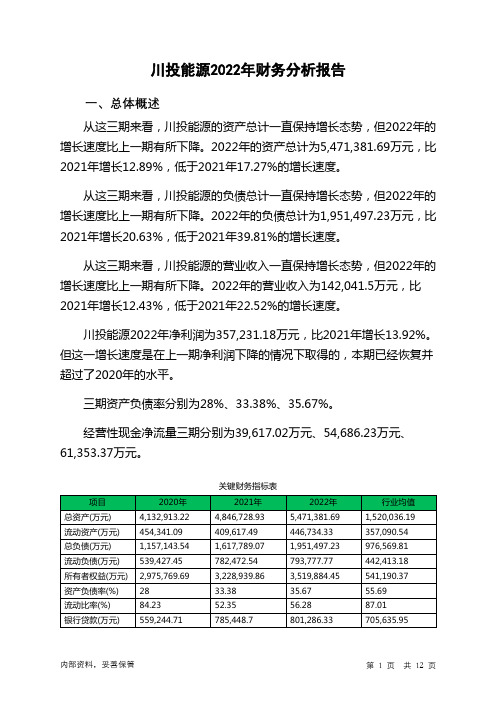

川投能源2022年财务分析报告一、总体概述从这三期来看,川投能源的资产总计一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的资产总计为5,471,381.69万元,比2021年增长12.89%,低于2021年17.27%的增长速度。

从这三期来看,川投能源的负债总计一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的负债总计为1,951,497.23万元,比2021年增长20.63%,低于2021年39.81%的增长速度。

从这三期来看,川投能源的营业收入一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的营业收入为142,041.5万元,比2021年增长12.43%,低于2021年22.52%的增长速度。

川投能源2022年净利润为357,231.18万元,比2021年增长13.92%。

但这一增长速度是在上一期净利润下降的情况下取得的,本期已经恢复并超过了2020年的水平。

三期资产负债率分别为28%、33.38%、35.67%。

经营性现金净流量三期分别为39,617.02万元、54,686.23万元、61,353.37万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为12.89%,负债增长率为20.63%。

收入增长率与资产增长率差距不大,收入增长率为12.43%,资产增长率为12.89%。

净利润增长率与资产增长率差距不大,净利润增长率为13.92%,资产增长率为12.89%。

负债增长过快。

资产总额和营业收入均大幅度增长,净利润也在增加。

公司在大幅度增产增收的同时也带来净利润的增加。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续增长趋势。

总负债分别为1,157,143.54万元、1,617,789.07万元、1,951,497.23万元,2022年较2021年增长了20.63%,主要是由于短期借款等科目增加所至。

川投能源2020年三季度决策水平分析报告

川投能源2020年三季度决策水平报告一、实现利润分析2020年三季度利润总额为149,774.4万元,与2019年三季度的149,896.42万元相比变化不大,变化幅度为0.08%。

利润总额主要来自于内部经营业务盈利和对外投资取得的收益。

2020年三季度营业利润为149,982.78万元,与2019年三季度的150,388.47万元相比变化不大,变化幅度为0.27%。

在营业收入迅速扩大的情况下,营业利润却没有相应的增长,企业应注意在市场销售业绩喜人的背后所隐藏的风险和危机。

二、成本费用分析川投能源2020年三季度成本费用总额为33,537.38万元,其中:营业成本为19,383.25万元,占成本总额的57.8%;销售费用为448.78万元,占成本总额的1.34%;管理费用为3,298.22万元,占成本总额的9.83%;财务费用为8,907.35万元,占成本总额的26.56%;营业税金及附加为1,499.77万元,占成本总额的4.47%。

2020年三季度销售费用为448.78万元,与2019年三季度的340.16万元相比有较大增长,增长31.93%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2020年三季度管理费用为3,298.22万元,与2019年三季度的2,965.55万元相比有较大增长,增长11.22%。

2020年三季度管理费用占营业收入的比例为9.59%,与2019年三季度的11.45%相比有所降低,降低1.86个百分点。

营业利润没有变化,管理费用控制的效果尚不明显。

三、资产结构分析川投能源2020年三季度资产总额为4,138,099.75万元,其中流动资产为553,739.89万元,主要以交易性金融资产、货币资金、应收账款为主,分别占流动资产的52.73%、31.65%和8.82%。

非流动资产为3,584,359.86万元,主要以长期股权投资、固定资产、在建工程为主,分别占非流动资产的78.77%、14.84%和1.85%。

600674川投能源2023年三季度财务风险分析详细报告

川投能源2023年三季度风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供155,751.57万元的资金供长期使用。

2.长期资金需求该企业长期资金需求为1,861,732.41万元,2023年三季度已有长期带息负债为1,311,177.06万元。

3.总资金需求该企业的总资金需求为1,705,980.85万元。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为402,989.45万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是1,118,783.63万元,实际已经取得的短期带息负债为460,253.65万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为760,886.54万元,企业有能力在3年之内偿还的贷款总规模为939,835.08万元,在5年之内偿还的贷款总规模为1,297,732.17万元,当前实际的带息负债合计为1,771,430.71万元。

二、资金链监控1.会不会发生资金链断裂一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为1,233.64万元。

不过,该资金缺口在企业持续经营0.18个分析期之后可被盈利填补。

该企业投资活动存在资金缺口,总资金缺口有下降趋势。

资金链断裂风险等级为5级。

2.是否存在长期性资金缺口该企业存在长期性资金缺口213,015.77万元,但这个资金缺口部分被经营活动创造的资金填补之后,还存在1,233.64万元的缺口。

其中:长期投资合计增加697,290.8万元,固定资产合计增加62,391.28万元,无形资产及其他资产合计减少5,924.31万元,递延所得税资产增加1,591.66万元,其他非流动资产增加20,292.33万元,共计增加775,641.75万元。

国投电力(川投能源):雅砻江的诱惑

国投电力(川投能源):雅砻江的诱惑【备注:作者本人是国投电力及国投转债的投资人,特此申明】2009年国投电力与川投能源的大股东通过定向增发的方式分别将各自持有48%股权的二滩水电注入上市公司,2010年国投电力通过大股东提供的长期低息贷款10亿收购华电集团持有4%的二滩水电股份从而以52%的股份获得了对二滩水电的控股权。

由于二滩水电拥有国家发改委授权的雅砻江全流域独家开发权,所以这次注入的资产不只是一个二滩水电站而是雅砻江全流域开发投资规模上千亿的宏大工程,二滩水电开发公司更贴切的称谓应该是“雅砻江水电开发公司”,也许正是因为这一工程项目过于“宏大”、前景过于“美好”、建设周期过于“漫长”而且有颇多的“不确定性”让雅砻江充满诱惑,也大大的激发了各路机构及草根的研究热情,当然在这一过程中最引人注目的主角是控股股东国投电力,为了获得对雅砻江的控制权可谓殚精竭力而且代价不菲:首先川投能源本是与国投电力对等的共同控股股东,为了让川投放弃对控股权的竞争国投集团给川投能源提供了20亿元14年雅砻江开发的专项无息贷款(到2025年雅砻江流域刚好开发完毕),国投公司的代价不可谓不大;其次收购华电集团4%的股权花费了10亿巨资,而且背后还有附带的条件就是国投集团放弃对黔源电力的控制权并逐步退出(黔源电力本来是由国投集团与华电集团共同控制的水电开发上市公司),国投公司对雅砻江控制权的争夺可谓不惜代价志在必得。

二滩水电或雅砻江开发因“双投”(国投电力与川投能源)在市场上的频繁融资而成为市场焦点而且颇受争议,那么二滩的未来或结局到底会如何呢?我个人认为展望未来还是需要从追溯历史开始,如果我们倒回10年看二滩它当时还是个让人唾弃的“三巨”项目(巨额投资、巨额浪费、巨额亏损),回顾二滩的“前世”与“今生”真有冰火两重天的感概,先来看看二滩的“前世”:1995 年,二滩水电开发有限责任公司正式成立,注册资本金46亿元,实收资本 20 亿元,其中国家开发投资公司、四川省投资公司各投资9.6亿,华电集团投资0.8亿。

600674川投能源2022年决策水平分析报告

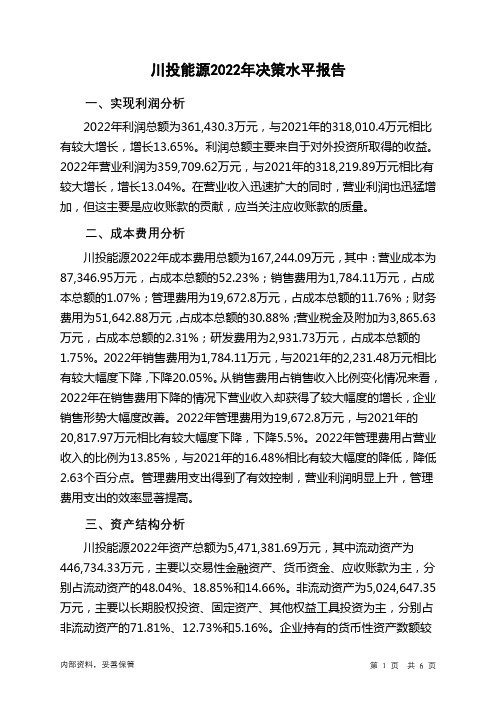

川投能源2022年决策水平报告一、实现利润分析2022年利润总额为361,430.3万元,与2021年的318,010.4万元相比有较大增长,增长13.65%。

利润总额主要来自于对外投资所取得的收益。

2022年营业利润为359,709.62万元,与2021年的318,219.89万元相比有较大增长,增长13.04%。

在营业收入迅速扩大的同时,营业利润也迅猛增加,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析川投能源2022年成本费用总额为167,244.09万元,其中:营业成本为87,346.95万元,占成本总额的52.23%;销售费用为1,784.11万元,占成本总额的1.07%;管理费用为19,672.8万元,占成本总额的11.76%;财务费用为51,642.88万元,占成本总额的30.88%;营业税金及附加为3,865.63万元,占成本总额的2.31%;研发费用为2,931.73万元,占成本总额的1.75%。

2022年销售费用为1,784.11万元,与2021年的2,231.48万元相比有较大幅度下降,下降20.05%。

从销售费用占销售收入比例变化情况来看,2022年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业销售形势大幅度改善。

2022年管理费用为19,672.8万元,与2021年的20,817.97万元相比有较大幅度下降,下降5.5%。

2022年管理费用占营业收入的比例为13.85%,与2021年的16.48%相比有较大幅度的降低,降低2.63个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

三、资产结构分析川投能源2022年资产总额为5,471,381.69万元,其中流动资产为446,734.33万元,主要以交易性金融资产、货币资金、应收账款为主,分别占流动资产的48.04%、18.85%和14.66%。

非流动资产为5,024,647.35万元,主要以长期股权投资、固定资产、其他权益工具投资为主,分别占非流动资产的71.81%、12.73%和5.16%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

【关键字】历史、设计、情况、台阶、思路、条件、前提、进展、空间、领域、质量、增长、计划、运行、地方、认识、问题、系统、有效、继续、充分、整体、合理、良好、透明、公平、健康、持续、合作、执行、保持、提升、发展、建设、建立、提出、发现、研究、位置、稳定、信心、理想、地位、根本、基础、需要、权利、环境、政策、工程、项目、资源、体系、能力、差距、作用、标准、规模、结构、水平、力度、关系、宽容、分析、吸引、说服、逐步本人在水电流域开发企业工作多年,2010年开始买入两投,基本占据50%以上仓位,参加过两投的配股和可转债。

今年上半年全仓川投国投比例7:3;下半年比例倒过来。

全仓持有两投一直到国投10元,川投30元。

这么好的股票,到哪里找?过去5年我只发现了这一只,未来5年预计我也难以发现这样的好股票。

本人持有两投四年时间了,基本都在半仓以上。

那时候没有电站的投产,没有整么高上网电价的确定,没有利润的暴涨甚至是持续下降,但我依然不为所动。

去年电价确定后,更是满仓两投。

信心比什么都重要。

如果对水电,对雅砻江水电都没信心了。

那对A股任何股票都不可能有信心的。

因为两投就是A股市场唯一最确定的、最低估的、最高成长的股票。

入市4年,盈利260%,业绩也算不错,但目前尚不能发现能好过两投的两投到2020年前,可以稳稳赚10倍:我的逻辑很简单,按2020年国投净利润到80亿算(雅砻江下游70亿,7年分红后现金留超过500亿,减少财务费用30亿,新投产的中游贡献30亿,就130亿,火电20亿,合计超过80亿),8年时间净利润合计基本上市目前市值的2倍,50%分红,分红基本都可以收回成本,分红当天再买入,股本预计增加0.5倍没问题,期间如大幅波动,成功做几个操作,股本在扩大0.5倍(本人就在两投之间找机会倒腾,计划在2014-2015年期间减仓至半仓,2017—2018年新机组投产前找机会再买回来),股本就可以达到1.5*1.5=2.25倍。

2020年按15倍市盈率算,股价为现在4.44倍,股本扩大2.25倍,刚好10倍。

这都是说的目前价格买入,我2010年一路买来,成本现在都7—8元(川投),3元(国投)以下了,累计翻个15倍,应该有希望。

期间如果遇到牛市,整体估值到20-30倍,两头也达到这个数,呵呵,对不起,10倍利润提前实现。

凭据对能源和医药行业多年的研究和成功投资,目前进入了一家小型私募机构工作。

炒作年年有,今年忒变态;但是我坚信“潮水退去后才知道谁在裸泳”,“树木不可能涨到天上去‘,该来的迟早回来,两投不会辜负我多年的坚持。

按目前业绩预测,2015年到15倍市盈率,股价就要超过10元长期看,两者差不多:国投52%雅砻江+大朝山小三峡+80-100市值火电;川投48%雅砻江+田湾河+大渡河20%。

国投预计也就比川投多50-80亿市值。

假设川投涨到600亿市值,国投660亿,川投反而获利要高。

雅砻江的后台老板是财政部,仅次于三峡集团的后台老板国务院了。

所以雅砻江得以由一家公司完成完整的流域开发,二滩电站也有了2008年前的增值税返还,财政部的财政实力也慕容置疑,为了得到雅砻江的控股权不惜血本,一掷30亿(10亿元收购华电4%的股份,20亿无息贷款给川投)。

很多人质疑国企管理层的道德品质啥的,本人就是从电力央企出出来的,是有很多管理问题;俺可以这么说二滩是国内水电流域公司的管理标杆,国投更是央企里的管理标杆;多年对两投的跟踪有很多感触:那个公司76亿就把雅砻江卖了,连开发权价值都不至;在以规模为导向的国企,哪个央企会果断出手自己的子公司,这些子公司都在盈利,只是不符合发展方向或者没有控股而已;那个上市公司有像小朦朦来无影这样的投关。

很多不明真相的人,想当然的认为国企咋啦咋啦,民企就好吗?民企坏起来更彻底。

茅台、白药、家化不都是国企;A股市场哪个企业敢比。

2013年10月雅砻江锦官电站调研(转)首先对再次收到调研邀请表示深深感谢!虽只有短短的三天调研时间,但感觉还是收获蛮多。

如果用一句话来总结的话,那就是:如果说去年的雅砻江让我们多年来终于看到了成功的希望,那么今年的雅砻江就是已正式步入了收获期并且给了大家不小的惊喜。

一、工程进展情况1,锦屏一级大坝在10月14日左右完成了第三阶段蓄水,目前水位为1830,从目前开始到11月10日左右将再次蓄水至1840位置(每天按不超过1米控制)。

目前大坝混凝土已封顶,正进入养护期,工程质量可靠,大坝变形较小为设计值的一半左右,渗漏量也大大小于设计值,库区两岸边坡稳定,大坝设计可以抵御9级地震,从第三期蓄水情况看犹如铁板一块效果很好。

从已投产的两台发电机组耗水量来看要略小于设计值,在水位1840时一台机组发电功率为50万千瓦左右,电站设计发电量比较有保证。

2,锦屏二级目前5#机组基本安装完毕,6#机组将在11月25日左右吊装转子,7#机组定子吊装完毕,8#机组正进行定子施工。

3#、4#引水洞分别将在明年4月份、6月份左右衬砌、灌浆结束。

引水洞充水后一个月左右开始发电。

从已经投产的1#~4#机组来看实际满发耗水量小幅低于设计耗水量(约低4%左右).主要原因为原设计时引水洞未考虑衬砌。

公司力争明年底实现锦屏一、二级发电全投。

3,官地电站内目前已无施工项目,截止目前完成投资约140亿,争取在明年完成决算。

二、工程投资及折旧锦屏一、二级目前已完成投资约620亿,最终投资一级可能在每千瓦10000~11000元,二级每千瓦9000~10000元左右。

一级完成转固约330亿,二级转固约195亿,官地转固130多亿。

截至目前两河口已完成投资约140亿。

雅砻江年折旧率为约3.34%,截止目前负债率为81%左右。

锦屏一、二级生产准备费均已进行了一次性计提。

三,发电量及盈利状况雅砻江今年总体来水虽偏枯,但来水较均匀,非常适合发电,锦屏一级蓄水对整个梯级电站发电影响较小。

预计十月雅砻江梯级发电量总共为51亿度左右,电价不管按平水还是丰水电价计算,单月盈利可能都将创历史新高。

整个四季度盈利超十亿的可能性较大。

四,总体上来看,整个雅砻江已经进入业绩的爆发期,今年截止前三季度盈利能力达到了惊人的每度近一毛的水平,这在年初是绝大多数机构和个人投资者都没有想像到的,甚至也超出了公司乐观估计的上限。

这样超预期的业绩在第四季度将很有可能得以延续。

对于明年,最大的风险是大量投产机组的电量消纳问题和锦屏一级大坝第四阶段蓄水(至设计蓄水位1880)能否成功实现。

数据解析国投电力(转一蔸老茶树)从国投电力权益装机具体情况具体分析国投的盈利能力毋庸置疑:火电的度电盈利,维持在三五分钱是基本水准,比很多公司还低还有上升空间;雅砻江锦官电源组现在执行的0.3203元/度的电价也不用怀疑;以此为基础可以推测——2013年每股收益达到0.5元是必然的2014年超过0.65元也是不用怀疑的以2013年度15倍PE估值,股价到7.5元左右是合理的以2014年度13倍PE估值,股价到8.5元左右是合理的综合来讲,国投股价再上一个大台阶,是必须的!雅砻江最全面、最精确利润理论预测:•1.两流域电站按计划投产,造价按最新公告数、来水正常、二滩电价按0.21,锦屏官地按税后0.3(雅砻江2013半年报实际数推算所得)计算。

•2.参考二滩电站:折旧率、各项税费(水资源费、库区基金,开发补偿费)不变,管理费用小幅增加,所得税三免三减半,财务费用率按6%,实际只有5.5%,折旧率0.033;。

•3. 电站有数台机组,在几年内陆续投产,因此各电站年度装机规模按投产机组规模*(累计运行月数/12个月)加权计算;发电量=装机规模*设计利用小时数*一定折扣(80%、90%)计算;投资总额=(投产装机/总装机)*电站投资总额。

欢迎更专业的认识指正。

查看原图查看原图查看原图查看原图雅垄江公司14,15,16年及之后的利润预测(转子雅砻江9909)雅垄江公司14年和15年利润增长在一季体现占比较大。

14年一季因锦一蓄了二十亿方水下泄,理论上可多发三十七亿度电,多收入十二亿。

13年后三季投产机组增加,固定资产增加二百多亿。

折旧14年一季增加二亿左右。

因为投产机组利息不能转固,会增加当季利息近三亿,一季来水和去年相当的情况下,雅垄江公司会增加七亿的利润(因机组等均含增值税的,足够抵扣;所得税15年前全免),14年二三季蓄满锦一49亿方水后,因消纳不能解决,丰水期不能满负荷发电,(有些朋友认为消纳不成问题的,但13年四季起雅垄江,大渡河,金沙江新投机组少说五百万以上,满负荷发每天就多一亿多度电。

要知道四川13年丰水期火电发电量每天只有四五千万度,如无新增外送通道,就是全让出给水电发电,也面临弃水,何况火电一定得开点用于调峰的),诂计发电量有增加但折旧和利息增加,增收略增利。

四季因投产机组增加,折旧利息也增加,来水和去年一样情况下,所发电除十月有增,十一二月发电等同于13年,且会吃掉十月的增利部分。

15年一季因多二十九亿方水下泄,理论上会比14年一季在多增收18亿,利增十亿以上。

二三季如外送通道建好,水能完全利用利润会大增,但通道修好可能不大。

四季因桐子林有机组投产也会增收增利。

16年增利来自于每年折旧及利息的减少所增部分,桐子林投产增加点和15年通道未做好转移之16年所增利润。

总之,在二河口等中游电站未投前的14,15,16,年,雅垄江公司每年平均会增利十二亿元以上,之后每年增利五亿以上。

16年之后的雅垄江公司每年净利在七十至一百二十亿之间。

够意思把!只要国投川投别乱投,专心做好二河口等中上游电站,虽然中上游电站收益并不理想。

但二河口投厂对下游五电厂的增收还是非常理想的,可增收四十亿,增利二十五亿。

收益还是相当可以的。

一九年二河口投产后,不计中上游电厂收益,雅垄江公司净利在一百零五亿至一百五十五亿之间。

两投加起来对应雅砻江估值不足400亿。

十年后雅砻江每年自由现金流(折旧+净利润)至少都在300亿。

如果你是做实业的,花40万,建个电站,10年后每年给你30亿。

而在10年间你投的40万都通过分红收回来了。

不知道再哪里去找这么好的生意。

国投电力(SH600886)$2014年目标价6元。

国电大渡河看来还是不如雅砻江,600万装机,发电240亿度,利用小时4000,和雅砻江近5000个小时差距大了,造价还高于雅砻江。

所以说水电和水电还是有差距的。

国内最优质的水电资源——雅砻江无疑。

就想万华和海螺样。

即使行业处于微利甚至亏损,凭借成本优势,依然可以活得很滋润。

读研究生时,一老师在3块钱买了2万美元的腾讯控股。

07年大牛市到70元都没卖。

想当年,我们还在笑人家说他咋个不卖,后面跌倒30多,可人家回答的是:公司在成长,好多业务都还没开始收钱呢,卖什么卖。